穀物や穀類は広く栽培されており、世界の食糧供給に不可欠であるため、その主導権を握っています。政府もこのシフトを後押しし始めています。政府機関は、生産者にとってより安全で効率的な選択肢である生物学的種子処理法を採用するよう、環境に配慮した実践を奨励しています。こうした取り組みのひとつひとつが、技術革新と成長、農家にとってのより良いツール、そして農業のより良い持続可能性のための適切なプラットフォームを作り出しています。

種子処理市場における魅力的な機会

北米

北米の種子処理市場は、高価値の遺伝子組み換え種子やハイブリッド種子の採用、葉面農薬の削減を求める規制圧力、持続可能な作物保護ソリューションに対する需要の高まりが原動力となっています。

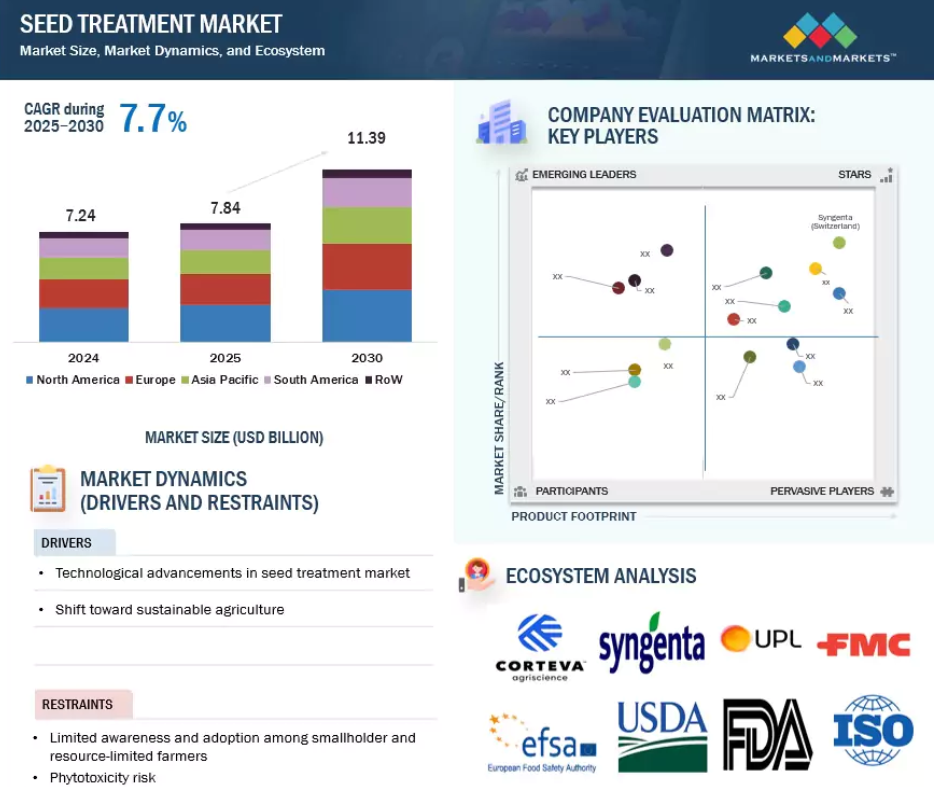

種子処理市場は、調査期間中にCAGR 7.7%を記録し、2030年までに113.9億米ドルに達すると予測されています。

共同研究や製品の発売は、今後5年間に業界参加者にとって有益な展望をもたらすと予想されます。

製剤の進歩と精密農業との統合が、トウモロコシ、大豆、カノーラなどの主要作物における種子処理剤の使用を促進しています。

主要な市場プレーヤーは、投資と新製品を導入しています。

世界の種子処理市場のダイナミクス

推進要因:種子処理市場における技術の進歩

種子処理市場の成長に大きく貢献している要因の1つは、技術的進歩です。ここ数年、種子技術において大きな発展が見られました。今日、種子を保護しサポートするために存在する技術は注目に値します。今日、種子処理剤は種子処理用の化学製品をはるかに超え、化学、生物学、データからなるインテリジェントで的を絞ったソリューションとなっています。マイクロカプセル化、放出制御製剤、高度なポリマーなどの新技術により、処理剤が種子によりよく付着し、圃場でより信頼性の高い性能を発揮し、1回の種子処理で複数の有益な結果を得ることが可能になりました。農家は、種子処理剤が種子の流動性、発芽、健全な初期生育率、ひいては高い収量を改善することを発見しています。技術はまた、根の発達と植物の健康を自然に増進させる有益な微生物など、従来の生物学的なものを含む従来の作物保護製品をまとめるのに役立っています。

この進歩は、持続可能性の実践がより重視されるようになった今、時宜を得たものです。また、デジタルツールを使って種子処理を分析できるようになり、生産者が圃場から収集したデータに基づいて種子保護やサポートをカスタマイズできるようになったことも興味深い。結局のところ、技術の進歩により、種子処理はより効率的で持続可能なものとなり、同時に現代農業により多くの利益をもたらすことになるでしょう。

阻害要因: 零細農家や資源に乏しい農家における認識と導入の遅れ

種子処理産業における大きな制約の1つは、特に発展途上地域の零細農家や資源に乏しい農家に対する認識と導入が限られていることです。種子処理技術の利点(発芽の成功、害虫からの早期防御、収量の増加)は理解できるものの、実際の情報、技術支援、適切なサプライチェーンへのアクセスは、一般的に農民、特に零細農家には提供されていません。農村地域では、種子処理は付加価値ではなく追加コストとみなされ、特にすぐに目に見える見返りはありません。さらに、農場での種子処理施用は、農場内の施用機器と実施能力に依存するため、コストやアクセスの面で導入の障壁となる可能性があります。このような認識とインフラのギャップは、高度な種子処理や種子処理技術(特に生物学的処理や精密適用処理)の広範な流通にも影響します。さらに、農家は通常、標準的な慣行や厳重に処理された種子に強く依存しており、市場への浸透を妨げています。適切な教育、実証プログラム、または政府もしくは農業技術開発者からの投資がなければ、多くの生産者は、種子処理技術の利用可能性を疑うことなく、収量または持続可能性の問題を経験し続けるかもしれません。

機会: 生物学的解決策への需要の高まり

持続可能な農業のトレンドに沿った生物学的ソリューションに対する需要の高まりは、種子処理市場における新たな機会です。化学的な作物保護手段からの転換や、農家と消費者の両方から歓迎される作物投入物の新たな調達という点で、生物学的処理は大きな進歩を意味します。天然由来の微生物、植物抽出物、または有益なバクテリアに由来する生物学的種子処理剤は、有害な化学薬品に頼ることなく、種子を保護し、健全な成長を促すことができる種子保護剤の選択肢を提供します。生物学的製剤は、病害虫の管理に役立つだけでなく、根の定着、栄養分の吸収、ストレスに対する植物の回復力を助けます。生物学的製剤は、土壌に適合したより安全な代替手段を生産者に提供し、有機農法や再生農法を採用している生産者にとっては、彼らの哲学により合致するものです。

多くの場合、政府や規制機関は環境に優しい代替品への移行を奨励しており、新たな科学的発見がわずかな利益に結びつくことで、さまざまなイノベーションへの参入を可能にしています。生物学的製剤への移行は、生産者の意識の高まりと、効果的で手頃な価格を維持するための継続的な製品開発によって特徴付けられます。これは、アグリ・テクノロジー企業やイノベーターにとって、農家のニーズを満たしながら環境面の要望にも応える次世代生物学的種子処理剤を供給するまたとない機会です。

課題: 高価値種子や遺伝子組み換え(GM)種子と種子処理剤の適合性

種子処理剤市場における重要な課題は、高価値種子や遺伝子組み換え(GM)種子と種子処理剤の適合性にあります。収量の増加や作物の回復力の向上を実現するため、ハイブリッド種子やGM種子を使用する農家が増えており、彼らは種子適用技術に最大限の保護を期待しています。しかし、1つの種子に複数の有効成分(すなわち、1種類以上の殺菌剤、殺虫剤、生物学的製剤)を使用すると、種子の生存率、発芽率、遺伝形質の発現反応性に害を及ぼす可能性がある場合があります。種子の生存率を犠牲にすることなく、保護のバランスを見つけることは、単純でも簡単でもありません。これを達成するには通常、高度な製剤能力と多大な試験が必要です。また、種子の性能は種子の種類によって大きく異なるため、コーティング剤や塗布ポリマーが異なる種子で常に同じように機能するとは限らず、一貫した塗布のためのソリューションはさらに複雑になります。

種苗会社と生産者は、一貫性と投資収益率を心配しています。この課題を解決するには、種子開発企業、農業資材企業、およびアプリケーターが協力して、農家に有効な互換性のある効果的な処理剤を開発する必要があります。

世界の種子処理市場のエコシステム分析

この市場で著名な企業には、種子処理製品の老舗で財務的に健全なメーカーがあります。これらの企業は、10年以上にわたって市場で事業を展開しており、多様なポートフォリオ、最新技術、優れたグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、BASF SE(ドイツ)、Bayer AG(ドイツ)、UPL(インド)、Corteva(米国)、Syngenta(米国)などがあります。

化学種子処理剤が種子処理市場のタイプ別最大シェアを保持

現在、種子処理市場では化学種子処理が最大のシェアを占めています。これは主に、その効果が実証されていること、入手可能であること、迅速な結果をもたらす能力によるものです。これらの処理剤には通常、殺菌剤、殺虫剤、殺線虫剤が含まれ、シーズン初期の害虫や病気から種子や若い植物を保護します。このような脅威は、植物の成長と収量に深刻な影響を及ぼします。農家が化学種子処理剤を高く評価する理由は、その費用対効果、使いやすさ、さまざまな作物、特にトウモロコシ、大豆、穀物などの高価値作物への適合性です。

化学処理剤は、的を絞った低用量のソリューションを提供します。従来の作物保護法に比べ、葉面散布の必要性を減らし、環境流出を減少させます。放出制御コーティングやポリマーカプセル化など、製剤技術の継続的な改良により、これらの製品はより安全で、より正確で、より耐久性が高くなっています。生物学的種子処理剤が人気を集めている一方で、化学的処理剤は信頼性が高く、大規模農業で一般的に使用されているため、依然として好ましい選択肢です。総合的病害虫管理における役割と、作物の初期成績を強力にサポートする能力により、化学処理剤は現代農業に欠かせないものとなっています。

種子処理剤市場における作物タイプ別シェアは穀物・穀類が大きい

穀物・穀類は、広く栽培され、食糧安全保障に重要な役割を果たしているため、種子処理市場の大部分を占めています。トウモロコシ、小麦、米、大麦のような作物は多くの地域で主食となっており、菌類病、土壌伝染性病原体、害虫のようなシーズン初期の脅威に非常に弱いです。種子処理剤は、健全な発芽、安定した出芽、力強い初期生育を保証し、効果的な最初の防御策を提供します。これらの要因は、収量の可能性に直接影響します。

穀物や穀類を栽培する農家は、根腐れ病、苗立枯病、針金虫、線虫などの問題から守るため、殺菌剤、殺虫剤、バイオスティミュラントなどの種子施用技術に依存しています。特に米国、中国、インド、ブラジルなどの国々では、これらの作物の経済的重要性が高いため、生産性を保護する種子処理剤の需要が高まっています。さらに、製剤技術の向上により、処理した種子の効果と取り扱いが向上し、植え付けや保管がより簡単になりました。世界の穀物需要が増加し続ける中、この分野は種子処理市場の成長の主要な牽引役であり続けるでしょう。

予測期間中、アジア太平洋地域が最も高いCAGRを記録すると予測

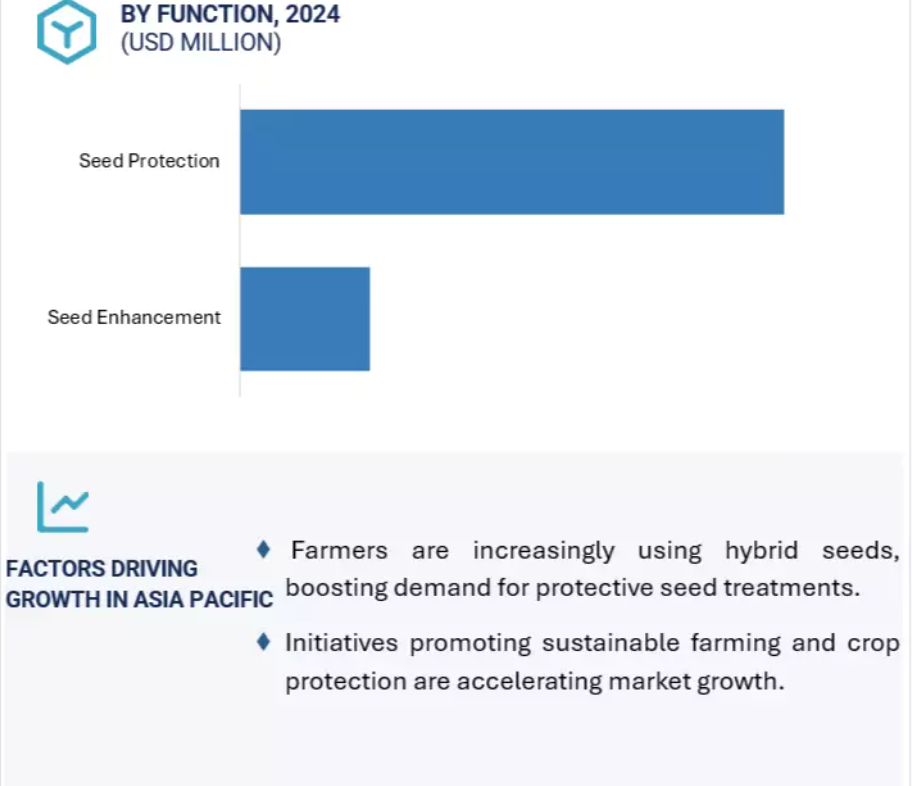

アジア太平洋地域は、予測期間中に種子処理市場で最も高いCAGRを記録すると予測されています。この成長の原動力は、急速な農業開発、食糧需要の増加、近代的な農法の使用の増加です。インド、中国、オーストラリア、東南アジアなどの国々では、種子処理の利点に対する認識が高まっています。この意識の中心は、作物の健康状態の改善、生産性の向上、病害虫に対する回復力の強化です。

持続可能な農業を支援する政府のプログラムとともに、商業的農業の台頭が市場を前進させています。中小規模の農家は、伝統的な方法から種子応用技術へと徐々に移行しています。この移行は、研修、補助金、インフラの改善へのアクセスが向上したことが後押ししています。さらに、穀物、油糧種子、豆類の高収量品種に対する需要の高まりにより、これらの貴重な投資を保護するための処理済み種子の採用が増加しています。

生物学的種子処理がその環境安全性から普及するにつれ、アジア太平洋地域には技術革新と市場参入の大きなチャンスが広がっています。農業基盤が大きく、農業投入物へのアクセスが向上しているアジア太平洋地域は、世界の種子処理市場の成長の主要な原動力になると考えられます。

2030年に最も急成長する市場

インド: この地域で最も急成長する市場

種子処理剤市場の最近の動向

- 2025年7月、Bayer社はBacillus velezensisをベースにしたトウモロコシ用のバイオ刺激性種子処理剤Yoaloを発売。

- 2025年1月、UPLは、線虫の侵入を防ぐことで作物の健全性を高め、脆弱性を最小限に抑える綿用のバイオ線虫剤種子処理剤AtroForceを発売。

- 2024年3月、FMCはNovonesisと提携し、生物学的作物保護プラットフォームを拡大し、カナダなどの主要市場でバイオソリューションを販売。

- 2023年3月、コルテバは、生物学的ポートフォリオを強化し、種子処理製品を含む持続可能で農家中心の生産性ソリューションを提供するため、SymborgとStollerを買収。

主要市場プレイヤー

種子処理市場のトップ企業リスト

種子処理分野の大部分を支配しているのは、世界的に広く展開する大企業です。この業界をリードする主要企業は以下の通り:

BASF SE (Germany)

Bayer Ag (Germany)

UPL (India)

Corteva (US)

Croda (UK)

FMC (US)

Nufarm (Australia)

Syngenta (US)

Germains Seeds (UK)

Sumitomo Chemicals (Japan)

Covestro AG (Germany)

Koppert (Netherlands)

Syensqo (Belgium)

Centor Group (Netherlands)

Verdesian Life Sciences (US)

Andermatt Group AG (Switzerland)

IPL Biologicals (India)

CERTIS BELCHIM (Netherlands)

Rovensa Next (Spain)

Bionema (UK)

BioConsortia (US)

Nordic Microbes A/S (Denmark)

Aphea.Bio (Belgium)

AgriLife (India)

1 はじめに

1.1 調査目的 52

1.2 市場の定義

1.3 市場範囲 53

1.3.1 市場セグメンテーションと地域範囲 53

1.3.2 包含と除外 54

1.4 考慮した年数 55

1.5 通貨を考慮 55

1.5.1 単位の考慮 56

1.6 利害関係者 56

1.7 変更点のまとめ 57

2 調査方法 58

2.1 調査データ 58

2.1.1 二次データ 58

2.1.1.1 主要な二次情報源のリスト 59

2.1.1.2 二次資料からの主要データ 59

2.1.2 一次データ 59

2.1.2.1 一次資料からの主要データ 60

2.1.2.2 主要な業界インサイト 61

2.1.2.3 一次参加者の内訳 62

2.2 市場規模の推定 62

2.2.1 ボトムアップアプローチ 63

2.2.2 トップダウンアプローチ 64

2.3 データの三角測量 66

2.4 リサーチの前提 67

2.5 調査の限界とリスク評価 67

3 エグゼクティブ・サマリー 68

4 プレミアムインサイト 74

4.1 種子処理市場におけるプレーヤーにとっての魅力的な市場機会 74

4.2 北米:種子処理市場:機能別、国別 75

4.3 主要種子処理地域サブ市場のシェア 75

4.4 種子処理市場:タイプ別、地域別 76

4.5 種子処理市場:機能別、地域別 77

4.6 種子処理市場:適用技術別、地域別 78

4.7 種子処理市場:作物タイプ別、地域別 79

4.8 種子処理市場:製剤別・地域別 80

5 市場の概要 81

5.1 はじめに 81

5.2 マクロ経済指標 81

5.2.1 主要な商業種子生産の成長 81

5.2.2 高付加価値作物に対する市場需要の増加 82

5.2.3 有機農法の成長 84

5.3 市場ダイナミクス 85

5.3.1 推進要因 86

5.3.1.1 低コスト生産ソリューションへの需要 86

5.3.1.2 種子コーティングの目撃者による商業的事業への高い需要 86

5.3.1.3 MRL超過リスクの低減 87

5.3.1.4 精密農業の拡大 87

5.3.2 抑制要因 87

5.3.2.1 生物学的処理の保存期間の短縮 87

5.3.2.2 零細農家における限定的な採用 88

5.3.2.3 種子の損傷リスク 88

5.3.3 機会 89

5.3.3.1 生物学的処理に対する需要の高まり 89

5.3.3.2 統合的種子処理ソリューション 89

5.3.4 課題 90

5.3.4.1 作物保護製品に対する抵抗性の高まり 90

5.3.4.2 規制上の障壁 90

5.4 ai/gen ai が種子処理市場に与える影響 91

5.4.1 導入 91

5.4.2 種子処理市場における遺伝子組換えAIの使用 92

5.4.3 ケーススタディ分析 93

5.4.3.1 シンジェンタとTraitSeq-AIを活用したバイオスティミュラント・イノベーションの推進 93

AIによるイノベーションの推進 93

5.4.3.2 クロダ・インターナショナルの種子処理高度化ソリューション

システム 93

6 業界動向 95

6.1 はじめに 95

6.2 2025年米国関税の種子処理市場への影響 95

6.2.1 導入 95

6.2.2 主要関税率 96

6.2.3 価格影響分析 96

6.2.4 国/地域への影響 96

6.2.4.1 米国 96

6.2.4.2 欧州 97

6.2.4.3 アジア太平洋地域 97

6.2.5 最終用途産業への影響 97

6.3 バリューチェーン分析 98

6.4 貿易分析 99

6.4.1 輸出シナリオ(HSコード3808) 99

6.4.2 輸入シナリオ(HSコード3808) 101

6.5 技術分析 102

6.5.1 主要技術 102

6.5.1.1 マイクロカプセル化 102

6.5.2 補足技術 102

6.5.2.1 フィルムコーティング 102

6.5.3 隣接技術 103

6.5.3.1 種子注入 103

6.6 価格分析 103

6.6.1 種子処理機能の価格設定範囲 103

6.6.2 種子処理製品の価格設定範囲(地域別) 104

6.6.3 種子処理機能の価格設定範囲(主要プレーヤー別) 105

6.7 エコシステム分析 106

6.7.1 需要サイド 106

6.7.2 供給サイド 106

6.8 顧客ビジネスに影響を与えるトレンド/混乱 107

6.9 特許分析 108

6.10 主要会議・イベント(2025~2026年) 111

6.11 規制情勢 112

6.11.1 規制機関、政府機関、その他の組織 112

6.11.2 規制 115

6.11.2.1 北米 115

6.11.2.1.1 米国 115

6.11.2.1.2 カナダ 116

6.11.2.2 欧州 116

6.11.2.3 アジア太平洋地域 118

6.11.2.3.1 インド 118

6.11.2.3.2 中国 118

6.11.2.3.3 オーストラリア 119

6.11.2.4 南米 119

6.11.2.4.1 ブラジル 119

6.11.2.4.2 アルゼンチン 119

6.11.2.5 その他の地域 120

6.11.2.5.1 南アフリカ 120

6.12 ポーターの5つの力分析 120

6.12.1 供給者の交渉力 121

6.12.2 買い手の交渉力 121

6.12.3 代替品の脅威 122

6.12.4 新規参入企業の脅威 122

6.12.5 競合の激しさ 122

6.13 主要ステークホルダーと購買基準 122

6.13.1 購入プロセスにおける主要ステークホルダー 122

6.13.2 購入基準 123

6.14 投資と資金調達のシナリオ(2010~2024年) 124

6.15 ケーススタディ分析 125

6.15.1 バイオウェグ社とバイエル社は持続可能な農業のための生分解性種子コーティング剤の開発で提携 125

6.15.2 インジゴ農業-微生物種子処理による作物収量の向上 126

6.15.3 インド農業研究評議会が開発した微生物ベースの種子コーティング技術が発芽と収量を向上 126

6.15.4 ボレガード社がセルロースベースの生分解性種子コーティング剤を導入 127

7 種子処理市場(技術別) 128

7.1 導入 128

7.2 精密種子処理技術 128

7.3 RNAベースの種子処理技術 129

7.4 ナノテクノロジー 129

7.5 その他の技術 130

8 種子処理市場、タイプ別 132

8.1 導入 133

8.2 化学的種子処理 135

8.2.1 種子消毒・保護における化学薬品の効率性が市場を牽引 135

8.3 非化学的種子処理 137

8.3.1 有機製品に対する需要の増加に伴い、生物学的種子処理の採用範囲が拡大 137

8.3.2 物理的種子処理 139

8.3.3 生物学的種子処理 140

9 種子処理市場(機能別) 142

9.1 導入 143

9.2 種子保護 145

9.2.1 精密標的化、最適化された薬剤濃度、扱いやすさが市場を牽引 145

9.2.2 化学的種子保護 147

9.2.2.1 殺虫剤 150

9.2.2.1.1 チアメトキサム 151

9.2.2.1.2 イミダクロプリド 151

9.2.2.1.3 クロチアニジン 152

9.2.2.1.4 その他の殺虫剤 152

9.2.2.2 殺菌剤 152

9.2.2.2.1 チラム 153

9.2.2.2.2 カルベンダジム 153

9.2.2.2.3 Tebuconazole 154

9.2.2.2.4 その他の殺菌剤 154

9.2.2.3 殺線虫剤およびその他 154

9.2.3 生物学的種子保護 155

9.2.3.1 生物殺虫剤 158

9.2.3.2 生物殺菌剤 159

9.2.3.3 バイオ殺線虫剤、その他 160

9.2.3.3.1 微生物 161

9.2.3.3.1.1 Paecilomyces lilacinus 161

9.2.3.3.1.2 Bacillus firmus 162

9.2.3.3.1.3 その他の微生物殺線虫剤 162

9.2.3.3.2 生物化学物質 162

9.2.3.3.2.1 植物抽出物 163

9.2.3.3.2.2 フェロモン 163

9.2.3.3.2.3 その他の生化学物質 163

9.3 種子強化 164

9.3.1 発芽の均一性を高める種子強化ソリューションが市場を牽引 164

9.3.2 生物学的製剤 166

9.3.2.1 バイオ肥料 167

9.3.2.2 バイオ刺激剤 168

9.3.2.3 植物成長調整剤 169

9.3.3 種子のプライミング 170

9.3.4 種子消毒 171

10 種子処理市場、応用技術別 172

10.1 導入 173

10.2 種子コーティング 174

10.2.1 自動種子コーティング技術の技術的進歩が市場を牽引 174

10.2.2 フィルムコーティング 176

10.2.3 包被 176

10.2.4 その他 177

10.3 種子ドレッシング 178

10.3.1 低コストによる発展途上地域での使用が市場を牽引 178

10.3.2 ドライドレッシング 180

10.3.3 スラリー処理 180

10.3.4 ミストスプレー 181

10.3.5 その他 182

10.4 種子ペレット化 182

10.4.1 植え付け精度を必要とする高価値作物への適性が市場を牽引 182

10.4.2 ビルドアップ・ペレッティング 184

10.4.3 精密ペレット化 184

10.4.4 タンブル/パンペレッティング 185

10.4.5 その他 185

10.5 その他の技術 186

10.5.1 ハイドロプライミング 186

10.5.2 オスモプライミング 186

10.5.3 マトリックスプライミング 187

10.5.4 紫外線照射 187

10.5.5 熱消毒 188

11 種子処理市場:製剤別 191

11.1 導入 192

11.2 乾燥種子処理用粉末 193

11.2.1 小規模農家向けの手頃なソリューションが需要を後押し 193

11.3 スラリー種子処理用水分散性粉末(WS) 194

194 11.3.1 効果的な分散、低発塵、菌類管理が市場を牽引 194

11.4 水分散性粒剤(WG) 196

196 11.4.1 固形で粉塵が発生せず、水に溶けやすいため葉面散布用途に便利 196

11.5 水溶性粉末(SS) 197

197 11.5.1 小規模農家にとっての扱いやすさと手頃な価格が市場を牽引 197

11.6 液剤(LS) 197

197 11.6.1 小規模農家の需要増加による普及範囲の拡大が市場を牽引 197

11.7 乳剤(ES) 198

198 11.7.1 アジア諸国からの高い需要が市場を牽引 198

11.8 流動性濃縮液(FS) 199

11.8.1 種子に粉や埃がつかず保水性が高いことが需要を押し上げる 199

11.9 カプセル懸濁液(CF) 200

11.9.1 持続可能な農業への需要が生物学的種子処理剤の採用を拡大 200

11.10 ゲルス 201

11.10.1 甜菜やその他の球根農家からの高い需要が市場を牽引 201

12 種子処理市場、作物タイプ別 203

12.1 導入 204

12.2 油糧種子及び豆類 206

12.2.1 大豆 209

12.2.1.1 需要を牽引する有利な貿易価格関連政策 209

12.2.2 カノーラ 210

12.2.2.1 経済的に安価な大豆代替品としての選好が市場を牽引 210

12.2.3 綿花 211

12.2.3.1 綿花需要の増加が市場を牽引 211

12.2.4 ヒマワリ 212

12.2.4.1 食品・飼料産業からの需要によるヒマワリの生産増加が市場を牽引 212

12.2.5 その他の油糧種子・豆類 212

12.3 穀物・穀類 212

12.3.1 トウモロコシ 215

12.3.1.1 ハイブリッド・コーンの飼料品質向上への企業の注力 が市場を牽引 215

12.3.2 小麦 216

12.3.2.1 小麦在庫の枯渇がハイブリッド品種開発に焦点を当てた研究開発活動の必要性を促進 216

12.3.3 米 216

12.3.3.1 遺伝子組み換え米品種の人気の高まりが市場を牽引 216

12.3.4 ソルガム 217

12.3.4.1 乾燥・半乾燥地域向けの高い資源効率が市場を牽引 217

12.3.5 大麦 218

12.3.5.1 食品・飲料産業における幅広い用途が市場を牽引 218

12.3.6 その他の穀物・穀類 218

12.4 果物・野菜 218

12.4.1 ポームフルーツ 221

12.4.1.1 生物学的革新と作物定着効率重視の高まりが市場を牽引 221

12.4.2 かんきつ類 221

12.4.2.1 生物学的投入と管理への関心の高まりが市場を牽引 221

12.4.3 果実類 222

12.4.3.1 持続可能な育苗方法と高価値輸出が市場を牽引 222

12.4.4 葉菜類 222

12.4.4.1 収量向上につながる小型品種の導入が市場を牽引 222

12.4.5 根菜類 223

12.4.5.1 タマネギの高い国内需要が大規模栽培につながり、市場を押し上げる 223

12.5 その他の作物 223

12.5.1 アルファルファ 225

12.5.2 花き種子 225

12.5.3 芝草 226

12.5.4 フォレージ 226

12.5.4.1 飼料作物における水耕栽培法はコスト効率と資源効率の高い解決策を提供する 226

13 種子処理市場(地域別) 227

13.1 はじめに 228

13.2 北米 230

13.2.1 米国 247

13.2.1.1 大手種子企業の存在が市場の成長を促進 247

13.2.2 カナダ 253

13.2.2.1 植物育種における先端技術の採用が市場を牽引 253

13.2.3 メキシコ 260

13.2.3.1 畜産部門の需要増加に対応するための遺伝子組換えトウモロコシの輸入 260

13.3 アジア太平洋地域 266

13.3.1 中国 283

13.3.1.1 生物学的製剤、ポリマーコーティング、補強材の採用が市場を牽引 283

13.3.2 インド 289

13.3.2.1 自己持続性を高めるための近代的農業技術の適用 289

13.3.3 日本 295

13.3.3.1 精密農業と作物の多様化が成長を牽引 295

13.3.4 オーストラリア・ニュージーランド 302

13.3.4.1 生物学的ソリューションと戦略的パートナーシップが成長を促進 302

13.3.5 その他のアジア太平洋地域 308

13.4 欧州 315

13.4.1 フランス 331

13.4.1.1 従来の化学薬品ベースのアプローチから生物学的種子処理ソリューションへの転換 331

13.4.2 ドイツ 337

337 13.4.2.1 持続可能で認証された精密な種子処理ソリューションに対する需要の高まりが市場を牽引 337

13.4.3 スペイン 344

13.4.3.1 EUへの対応と油糧種子需要の増加が市場成長を促進 344

13.4.4 イタリア 350

13.4.4.1 持続可能な処理方法を促進するコルテバの主要施設 350

13.4.5 イギリス 356

13.4.5.1 持続可能性に関する規制と技術革新が高度種子処理剤の採用を加速 356

13.4.6 その他の欧州 362

13.5 南アメリカ 369

13.5.1 ブラジル 385

13.5.1.1 市場成長を加速する統合プラットフォーム 385

13.5.2 アルゼンチン 391

13.5.2.1 農地の拡大が農業成長を促進 391

13.5.3 その他の南米地域 398

13.6 ROW 405

13.6.1 アフリカ 420

13.6.1.1 構造化された規制、品質保証、スチュワードシップによる進化が市場を牽引 420

13.6.2 中東 427

13.6.2.1 農業生産性の向上と気候変動への耐性の強化が市場を牽引 427

14 競争環境 434

14.1 概要 434

14.2 主要企業の戦略/勝利への権利 434

14.3 セグメント別収益分析 436

14.4 市場シェア分析、2024年 437

14.5 企業評価マトリックス:主要企業、2024年 438

14.5.1 スター企業 438

14.5.2 新興リーダー 438

14.5.3 浸透型プレーヤー 438

14.5.4 参加企業 439

14.5.5 企業フットプリント:主要プレーヤー(2024年) 440

14.5.5.1 企業フットプリント 440

14.5.5.2 地域別フットプリント 441

14.5.5.3 タイプ別フットプリント 442

14.5.5.4 機能別フットプリント 443

14.5.5.5 作物タイプのフットプリント 444

14.6 企業評価マトリクス:新興企業/SM(2024年) 444

14.6.1 進歩的企業 444

14.6.2 対応力のある企業 444

14.6.3 ダイナミックな企業 445

14.6.4 スタートアップ・ブロック 445

14.6.5 競争ベンチマーキング:新興企業/SM(2024年) 446

14.6.5.1 主要新興企業/中小企業の詳細リスト 446

14.6.5.2 主要新興企業/SMEの競合ベンチマーキング 447

14.7 企業評価と財務指標 448

14.8 製品分析 449

14.9 競争シナリオと動向 450

14.9.1 製品上市 450

14.9.2 取引 452

14.9.3 拡張 454

15 会社プロファイル 456

15.1 主要プレーヤー 456

15.1.1 BASF SE 456

15.1.1.1 事業概要 456

15.1.1.2 提供製品 457

15.1.1.3 最近の動向 459

15.1.1.3.1 製品の発売 459

15.1.1.4 MnMビュー 460

15.1.1.4.1 勝利への権利 460

15.1.1.4.2 戦略的選択 460

15.1.1.4.3 弱点と競争上の脅威 461

15.1.2 シンジェンタ 462

15.1.2.1 事業概要 462

15.1.2.2 提供製品 463

15.1.2.3 最近の動向 464

15.1.2.3.1 製品の上市 464

15.1.2.3.2 取引 465

15.1.2.3.3 事業拡大 466

15.1.2.4 MnMの見解 467

15.1.2.4.1 主要な強み 467

15.1.2.4.2 戦略的選択 467

15.1.2.4.3 弱点と競争上の脅威 467

15.1.3 バイエル薬品 468

15.1.3.1 事業概要 468

15.1.3.2 提供製品 469

15.1.3.3 最近の動向 470

15.1.3.3.1 製品の上市 470

15.1.3.3.2 取引 470

15.1.3.3.3 拡張 471

15.1.3.4 MnMビュー 472

15.1.3.4.1 主要な強み 472

15.1.3.4.2 戦略的選択 472

15.1.3.4.3 弱点と競争上の脅威 472

15.1.4 コーテバ 473

15.1.4.1 事業概要 473

15.1.4.2 提供製品 474

15.1.4.3 最近の動向 475

15.1.4.3.1 製品の発売 475

15.1.4.3.2 取引 475

15.1.4.3.3 事業拡大 476

15.1.4.4 MnMの見解 477

15.1.4.4.1 勝利への権利 477

15.1.4.4.2 戦略的選択 477

15.1.4.4.3 弱点と競争上の脅威 477

15.1.5 UPL 478

15.1.5.1 事業概要 478

15.1.5.2 提供製品 479

15.1.5.3 最近の動向 480

15.1.5.3.1 製品の発売 480

15.1.5.3.2 取引 481

15.1.5.4 MnMの見解 481

15.1.5.4.1 勝利への権利 481

15.1.5.4.2 戦略的選択 481

15.1.5.4.3 弱点と競争上の脅威 481

15.1.6 シエンスコ 482

15.1.6.1 事業概要 482

15.1.6.2 提供製品 483

15.1.6.3 最近の動向 484

15.1.6.3.1 取引 484

15.1.6.4 MnMビュー 484

15.1.7 FMCコーポレーション 485

15.1.7.1 事業概要 485

15.1.7.2 提供製品 486

15.1.7.3 最近の動向 487

15.1.7.3.1 取引 487

15.1.7.3.2 事業拡大 488

15.1.7.3.3 その他の展開 488

15.1.7.4 MnMの見解 488

15.1.8 住友化学 489

15.1.8.1 事業概要 489

15.1.8.2 提供製品 490

15.1.8.3 最近の動向 491

15.1.8.3.1 取引 491

15.1.8.3.2 事業拡大 491

15.1.8.4 MnMの見解 492

15.1.9 クロダ・インターナショナル・ピーエルシー 493

15.1.9.1 事業概要 493

15.1.9.2 提供製品 494

15.1.9.3 最近の動向 495

15.1.9.3.1 製品の上市 495

15.1.9.3.2 取引 496

15.1.9.4 MnMビュー 496

15.1.10 ニューファーム 497

15.1.10.1 事業概要 497

15.1.10.2 提供する製品 498

15.1.10.3 最近の展開 499

15.1.10.3.1 製品上市 499

15.1.10.3.2 その他の進展 500

15.1.10.4 MnMの見解 500

15.1.11 ノボネシスグループ 501

15.1.11.1 事業概要 501

15.1.11.2 提供製品 502

15.1.11.3 最近の動向 503

15.1.11.3.1 製品上市 503

15.1.11.3.2 取引 503

15.1.11.4 MnMの見解 504

15.1.12 コベストロ 505

15.1.12.1 事業概要 505

15.1.12.2 提供製品 506

15.1.12.3 会社概要 507

15.1.13 コッパート 508

15.1.13.1 事業概要 508

15.1.13.2 提供製品 508

15.1.13.3 最近の動向 509

15.1.13.3.1 取引 509

15.1.13.3.2 事業拡大 510

15.1.13.4 MnMの見解 510

15.1.14 セントール・グループ 511

15.1.14.1 事業概要 511

15.1.14.2 提供製品 511

15.1.14.3 MnMビュー 512

15.1.15 ゲルマインズ・シード・テクノロジー 513

15.1.15.1 事業概要 513

15.1.15.2 提供製品 513

15.1.15.3 最近の開発 514

15.1.15.3.1 取引 514

15.1.15.4 MnMビュー 514

15.2 その他のプレーヤー(中小企業/新興企業) 515

15.2.1 ベルデシアン・ライフサイエンス 515

15.2.1.1 事業概要 515

15.2.1.2 提供製品 515

15.2.1.3 最近の動向 516

15.2.1.3.1 製品の発売 516

15.2.2 アンデルマット・グループ AG 517

15.2.2.1 事業概要 517

15.2.2.2 提供製品 517

15.2.2.3 最近の動向 518

15.2.2.3.1 製品の発売 518

15.2.2.3.2 取引 518

15.2.3 イップル・バイオロジカルズ 519

15.2.3.1 事業概要 519

15.2.3.2 提供製品 519

15.2.3.3 最近の動向 520

15.2.3.3.1 製品の上市 520

15.2.3.3.2 取引 520

15.2.3.3.3 事業拡大 521

15.2.4 セルティス・ベルキム 522

15.2.4.1 事業概要 522

15.2.4.2 提供製品 522

15.2.4.3 最近の展開 523

15.2.4.3.1 製品の発売 523

15.2.5 アグリライフ 524

15.2.5.1 事業概要 524

15.2.5.2 提供製品 524

15.2.5.3 最近の動向 525

15.2.5.3.1 製品の発売 525

15.2.6 ロベンサ・ネクスト 526

15.2.7 バイオネマ 526

15.2.8 バイオコンソルティア 527

15.2.9 ノルディア微生物社 527

15.2.10 アフィアバイオ 528

16 隣接市場と関連市場 529

16.1 導入 529

16.2 制限 529

16.3 シードコーティング市場 529

16.3.1 市場の定義 529

16.3.2 市場概要 529

16.4 種子市場 530

16.4.1 市場の定義 530

16.4.2 市場概要 531

17 付録 532

17.1 ディスカッションガイド 532

17.2 Knowledgestore: Marketsandmarketsの購読ポータル 538

17.3 カスタマイズオプション 540

17.4 関連レポート 540

17.5 著者の詳細 541

表 1 種子処理市場:対象および除外 54

表 2 2020 年から 2024 年の米ドル為替レート 56

表 3 種子処理市場の概況、2025 年対 2030 年 68

表 4 米国調整後相互関税率 96

表 5 HS コード 3808 準拠製品の輸出シナリオ、主要国別、2020 年~2024 年(千米ドル) 100

表 6 HS コード 3808 準拠製品の輸入シナリオ、主要国別、2020 年~2024 年(千米ドル) 102

表 7 種子処理機能の価格帯、2020 年~2024 年(米ドル/kg) 104

表 8 種子処理製品の価格帯、地域別、

2020年~2024年(米ドル/kg) 104

表 9 種子処理機能の価格帯、主要企業別、

2024年(米ドル/kg) 105

表 10 種子処理市場:エコシステム 107

表 11 種子処理に関連する主要特許の一覧、2015 年~2025 年 110

表 12 種子処理市場:主要な会議およびイベント、2025 年~2026 年 111

表 13 北米:規制機関、政府機関、およびその他の組織 112

表 14 ヨーロッパ:規制機関、政府機関、およびその他の組織 113

表 15 アジア太平洋地域:規制機関、政府機関、およびその他の組織 113

表 16 南米:規制機関、政府機関、およびその他の組織 114

表 17 その他の地域:規制機関、政府機関、およびその他の組織 115

表 18 ポーターの 5 つの力による種子処理市場への影響 120

表 19 購入プロセスに対するステークホルダーの影響、上位 3 つの適用技術 123

表 20 購入の主な基準、上位 3 つの適用技術 124

表 21 種子処理市場、種類別、2020 年~2024 年 (百万米ドル) 134

表 22 種子処理市場、種類別、2025 年~2030 年 (百万米ドル) 134

表 23 種子処理市場、種類別、2020 年~2024 年 (KT) 134

表 24 種子処理市場、種類別、2025 年~2030 年 (KT) 135

表 25 化学種子処理市場、地域別、2020 年~2024 年 (百万米ドル) 135

表 26 化学種子処理市場、地域別、2025 年~2030 年(百万米ドル) 136

表 27 化学種子処理市場、地域別、2020 年~2024 年(KT) 136

表 28 化学種子処理市場、地域別、2025 年~2030 年(KT) 136

表 29 非化学種子処理市場、地域別、

2020 年~2024 年(百万米ドル) 137

表 30 非化学種子処理市場、地域別、

2025年から2030年(百万米ドル) 137

表 31 非化学種子処理市場、地域別、2020年から2024年(KT) 138

表 32 非化学的種子処理市場、地域別、2025年~2030年(千トン) 138

表 33 非化学的種子処理市場、種類別、2020年~2024年(百万米ドル) 138

表 34 非化学的種子処理市場、種類別、2025 年~2030 年(百万米ドル) 138

表 35 物理的種子処理市場、地域別、2020 年~2024 年 (百万米ドル) 140

表 36 物理的種子処理市場、地域別、2025年~2030年 (百万米ドル) 140

表 37 生物学的種子処理市場、地域別、2020年~2024年 (百万米ドル) 141

表 38 生物学的種子処理市場、地域別、2025年~2030年 (百万米ドル) 141

表 39 種子処理市場、機能別、2020 年~2024 年(百万米ドル) 144

表 40 種子処理市場、機能別、2025 年~2030 年(百万米ドル) 144

表 41 種子処理市場、 機能別、2020年~2024年(千トン) 144

表42 種子処理市場、機能別、2025年~2030年(千トン) 145

表 43 種子保護市場、種類別、2020 年~2024 年(百万米ドル) 145

表 44 種子保護市場、種類別、2025 年~2030 年(百万米ドル) 146

表 45 種子保護市場、 タイプ別、2020年~2024年(KT) 146

表 46 種子保護市場、タイプ別、2025年~2030年(KT) 146

表 47 種子保護市場、地域別、2020年~2024年 (USD MILLION) 146

表 48 種子保護市場、地域別、2025年~2030年 (USD MILLION) 147

表 49 種子保護市場、地域別、2020 年~2024 年(KT) 147

表 50 種子保護市場、地域別、2025 年~2030 年(KT) 147

表 51 化学種子保護市場、種類別、2020 年~2024 年(百万米ドル) 148

表 52 化学種子保護市場、種類別、2025 年~2030 年 (USD MILLION) 148

表 53 化学種子保護市場、種類別、2020 年~2024 年 (KT) 148

表 54 化学種子保護市場、種類別、2025 年~2030 年 (KT) 149

表 55 化学種子保護市場、地域別、2020 年~2024 年(百万米ドル) 149

表 56 化学種子保護市場、地域別、2025 年~2030 年(百万米ドル) 149

表 57 化学種子保護市場、地域別、2020 年~2024 年(KT) 150

表 58 化学種子保護市場、地域別、2025 年~2030 年(KT) 150

表 59 殺虫剤種子保護市場、種類別、2020 年~2024 年(百万米ドル) 151

表 60 殺虫剤種子保護市場、種類別、2025年~2030年(百万米ドル) 151

表 61 殺菌剤種子保護市場、種類別、2020 年~2024 年(百万米ドル) 153

表 62 殺菌剤種子保護市場、種類別、2025 年~2030 年(百万米ドル) 153

表 63 殺線虫剤およびその他:種子保護市場、種類別、

2020年~2024年(百万米ドル) 155

表 64 殺線虫剤およびその他:種子保護市場、種類別、

2025年~2030年(百万米ドル) 155

表 65 生物学的種子保護市場、種類別、2020 年~2024 年(百万米ドル) 156

表 66 生物学的種子保護市場、種類別、2025 年~2030 年(百万米ドル) 156

表 67 生物学的種子保護市場、種類別、2020 年~2024 年(KT) 156

表 68 生物学的種子保護市場、種類別、2025 年~2030 年(KT) 156

表 69 生物学的種子保護市場、地域別、2020 年~2024 年(百万米ドル) 157

表 70 生物学的種子保護市場、地域別、2025 年~2030 年(百万米ドル) 157

表 71 生物学的種子保護市場、地域別、2020 年~2024 年(KT) 157

表 72 生物学的種子保護市場、地域別、2025 年~2030 年(KT) 158

表 73 生物殺虫剤種子処理市場、種類別、2020 年~2024 年(百万米ドル) 158

表 74 生物殺虫剤種子処理市場、種類別、2025 年~2030 年(百万米ドル) 159

表 75 生物殺菌剤種子処理市場、種類別、2020 年~2024 年(百万米ドル) 160

表 76 生物殺菌剤種子処理市場、種類別、2025年~2030年(百万米ドル) 160

表 77 生物殺虫剤およびその他:生物学的種子処理市場、種類別、2020年~2024年(百万米ドル) 161

表 78 生物的殺虫剤およびその他:種子処理市場、種類別、

2025年から2030年 (百万米ドル) 161

表 79 種子改良市場、種類別、2020 年~2024 年 (百万米ドル) 164

表 80 種子改良市場、種類別、2025 年~2030 年 (USD MILLION) 164

表 81 種子改良市場、種類別、2020 年~2024 年 (KT) 164

表 82 種子改良市場、種類別、2025 年~2030 年 (KT) 165

表 83 種子改良市場、地域別、2020 年~2024 年(百万米ドル) 165

表 84 種子改良市場、地域別、2025 年~2030 年(百万米ドル) 165

表 85 種子改良市場、地域別、2020 年~2024 年(KT) 166

表 86 種子改良市場、地域別、2025 年~2030 年 (KT) 166

表 87 生物学的製剤市場、種類別、2020 年~2024 年(百万米ドル) 167

表 88 生物学的製剤市場、種類別、2025 年~2030 年(百万米ドル) 167

表 89 生物学的製剤市場、種類別、2020 年~2024 年(KT) 167

表 90 生物学的製剤市場、種類別、2025 年~2030 年(KT) 167

表 91 生物肥料種子改良市場、種類別、

2020 年~2024 年(百万米ドル) 168

表 92 バイオ肥料種子改良市場、種類別、

2025年~2030年(百万米ドル) 168

表 93 生物刺激剤種子改良市場、種類別、

2020年~2024年(百万米ドル) 169

表 94 生物刺激剤種子改良市場、種類別、

2025年から2030年(百万米ドル) 169

表 95 植物成長調整剤市場、種類別、2020年から2024年(百万米ドル) 170

表 96 植物成長調整剤市場、種類別、2025年~2030年(百万米ドル) 170

表 97 種子処理市場、用途別、

2020–2024 年(百万米ドル) 174

表 98 種子処理市場、用途別、

2025–2030 年(百万米ドル) 174

表 99 種子コーティング処理市場、適用技術別、

2020 年~2024 年(百万米ドル) 175

表 100 種子コーティング処理市場、適用技術別、

2025 年~2030 年(百万米ドル) 175

表 101 種子コーティング処理市場、地域別、2020 年~2024 年(百万米ドル) 175

表 102 種子コーティング処理市場、地域別、2025 年~2030 年(百万米ドル) 176

表 103 種子被覆処理市場、用途別、

2020 年~2024 年(百万米ドル) 179

表 104 種子被覆処理市場、用途別、

2025 年~2030 年(百万米ドル) 179

表 105 種子被覆処理市場、地域別、2020 年~2024 年(百万米ドル) 179

表 106 種子被覆処理市場、地域別、2025 年~2030 年 (百万米ドル) 180

表 107 種子ペレット処理市場、用途別、

2020–2024 年 (百万米ドル) 183

表 108 種子ペレット処理市場、用途技術別、

2025年~2030年(百万米ドル) 183

表 109 種子ペレット処理市場、地域別、2020年~2024年(百万米ドル) 183

表 110 種子ペレット処理市場、地域別、2025年~2030年(百万米ドル) 184

表 111 その他の技術:種子処理市場、適用技術別、2020年~2024年(百万米ドル) 189

表 112 その他の技術:種子処理市場、用途別、2025年~2030年(百万米ドル) 189

表 113 その他の技術:種子処理市場、地域別、

2020年~2024年(百万米ドル) 189

表 114 その他の技術:種子処理市場、地域別、

2025年~2030年(百万米ドル) 190

表 115 種子処理市場、製剤別、2020 年~2024 年 (百万米ドル) 193

表 116 種子処理市場、製剤別、2025年~2030年 (百万米ドル) 193

表 117 DS 市場、地域別、2020年~2024年 (百万米ドル) 194

表 118 DS 市場、地域別、2025 年~2030 年(百万米ドル) 194

表 119 WS 市場、地域別、2020 年~2024 年(百万米ドル) 195

表 120 WS 市場、地域別、2025年~2030年(百万米ドル) 195

表 121 WG 市場、地域別、2020年~2024年(百万米ドル) 196

表 122 WG 市場、地域別、2025年~2030年 (USD MILLION) 196

表 123 SS 市場、地域別、2020 年~2024 年 (USD MILLION) 197

表 124 SS 市場、地域別、2025 年~2030 年 (USD MILLION) 197

表 125 LS 市場、地域別、2020年~2024年(百万米ドル) 198

表 126 LS 市場、地域別、2025年~2030年(百万米ドル) 198

表 127 ES 市場、地域別、2020年~2024年(百万米ドル) 199

表 128 ES 市場、地域別、2025 年~2030 年(百万米ドル) 199

表 129 FS 市場、地域別、2020 年~2024 年 (USD MILLION) 200

表 130 FS 市場、地域別、2025 年~2030 年 (USD MILLION) 200

表 131 CF 市場、地域別、2020 年~2024 年 (USD MILLION) 201

表 132 CF 市場、地域別、2025年~2030年(百万米ドル) 201

表 133 GF 市場、地域別、2020年~2024年(百万米ドル) 202

表 134 GF 市場、地域別、2025年~2030年(百万米ドル) 202

表 135 種子処理市場、作物タイプ別、2020 年~2024 年(百万米ドル) 205

表 136 種子処理市場、作物タイプ別、2025 年~2030 年(百万米ドル) 205

表 137 種子処理市場、作物タイプ別、2020 年~2024 年(千トン) 205

表 138 種子処理市場、作物タイプ別、2025 年~2030 年(千トン) 206

表 139 油糧種子および豆類における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 207

表 140 油糧種子および豆類における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 207

表 141 油糧種子および豆類における種子処理市場、地域別、

2020 年~2024 年(百万米ドル) 207

表 142 油糧種子および豆類における種子処理市場、地域別、

2025 年~2030 年(百万米ドル) 208

表 143 油糧種子および豆類における種子処理市場、地域別、2020 年~2024 年(千トン) 208

表 144 油糧種子および豆類における種子処理市場、地域別、2025年~2030年(千トン) 208

表 145 大豆の用途分野 209

表 146 穀物および穀類における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 213

表 147 穀物および穀類における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 213

表 148 穀物および穀類における種子処理市場、地域別、

2020 年~2024 年 (百万米ドル) 214

表 149 穀物および穀類における種子処理市場、地域別、

2025–2030 年 (百万米ドル) 214

表 150 穀物および穀類における種子処理市場、地域別、2020 年~2024 年 (KT) 214

表 151 穀物および穀類における種子処理市場、地域別、2025 年~2030 年 (KT) 215

表 152 果物および野菜における種子処理市場、作物別、

2020~2024年(百万米ドル) 219

表 153 果物および野菜における種子処理市場、作物別、

2025~2030年(百万米ドル) 219

表 154 果物および野菜における種子処理市場、地域別、

2020年~2024年(百万米ドル) 220

表 155 果物および野菜における種子処理市場、地域別、

2025 年から 2030 年(百万米ドル) 220

表 156 果物および野菜における種子処理市場、地域別、

2020 年から 2024 年 (KT) 220

表 157 果物および野菜における種子処理市場、地域別、

2025–2030 年 (KT) 221

表 158 その他の作物における種子処理市場、作物別、

2020–2024 年 (百万米ドル) 223

表 159 その他の作物における種子処理市場、作物別、

2025–2030 年(百万米ドル) 224

表 160 その他の作物における種子処理市場、地域別、

2020–2024 年(百万米ドル) 224

表 161 その他の作物における種子処理市場、地域別、

2025–2030 年(百万米ドル) 224

表 162 その他の作物における種子処理市場、地域別、2020–2024 年(千トン) 225

表 163 その他の作物における種子処理市場、地域別、2025 年~2030 年(KT) 225

表 164 種子処理市場、地域別、2020 年~2024 年(百万米ドル) 229

表 165 地域別種子処理市場、2025 年~2030 年(百万米ドル) 230

表 166 地域別種子処理市場、2020 年~2024 年(KT) 230

表 167 種子処理市場、地域別、2025年~2030年(KT) 230

表 168 北米:種子処理市場、国別、

2020年~2024年(百万米ドル) 232

表 169 北米:種子処理市場、国別、

2025年から2030年(百万米ドル) 232

表 170 北米: 種子処理市場、機能別、

2020年~2024年(百万米ドル) 232

表 171 北米:種子処理市場、機能別、

2025年~2030年(百万米ドル) 232

表 172 北米:種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 233

表 173 北米:種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 233

表 174 北米:化学種子保護市場、種類別、

2020 年~2024 年(百万米ドル 233

表 175 北米:化学種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 233

表 176 北米:殺虫剤種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 234

表 177 北米:殺虫剤種子保護市場、種類別、

2025年~2030年(百万米ドル) 234

表 178 北米:殺菌剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 234

表 179 北米:殺菌剤種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 235

表 180 北米:殺線虫剤およびその他の種子保護剤市場、種類別、2020年~2024年(百万米ドル) 235

表 181 北米:殺線虫剤種子保護剤市場、種類別、

2025年~2030年 (百万米ドル) 235

表 182 北米:生物学的種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 236

表 183 北米:生物学的種子保護市場、種類別、

2025年~2030年(百万米ドル) 236

表 184 北米:生物殺虫剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 236

表 185 北米:生物殺虫剤種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 237

表 186 北米:生物殺菌剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 237

表 187 北米:生物殺菌剤種子保護市場、種類別、

2025年~2030年(百万米ドル) 237

表 188 北米:生物的殺虫剤およびその他の種子保護剤市場、

種類別、2020 年~2024 年(百万米ドル) 238

表 189 北米:生物的殺虫剤およびその他の種子保護剤市場、

種類別、2025 年~2030 年(百万米ドル) 238

表 190 北米:種子改良市場、種類別、

2020年~2024年(百万米ドル) 238

表 191 北米:種子改良市場、種類別、

2025年~2030年(百万米ドル) 238

表 192 北米:生物学的製剤市場、種類別、2020 年~2024 年(百万米ドル) 239

表 193 北米:生物学的製剤市場、種類別、 2025年~2030年(百万米ドル) 239

表 194 北米:バイオ肥料種子改良市場、種類別、

2020年~2024年(百万米ドル) 239

表 195 北米:バイオ肥料種子改良市場、種類別、

2025年~2030年(百万米ドル) 239

表 196 北米:生物刺激剤種子改良市場、種類別、

2020年~2024年 (USD MILLION) 240

TABLE 197 北米:生物刺激剤種子改良市場、種類別、

2025–2030 (USD MILLION) 240

表 198 北米:植物成長調整剤市場、種類別、

2020 年~2024 年(百万米ドル) 240

表 199 北米:植物成長調整剤市場、種類別、

2025 年~2030 年 (百万米ドル) 241

表 200 北米:種子処理市場、製剤別、

2020–2024 (百万米ドル) 241

表 201 北米:種子処理市場、製剤別、

2025–2030 (USD MILLION) 242

表 202 北米:種子処理市場、作物タイプ別、

2020–2024 (USD MILLION) 242

表 203 北米: 種子処理市場、作物タイプ別、

2025年~2030年(百万米ドル) 242

表 204 北米:油糧種子および豆類における種子処理市場、作物別、2020年~2024年(百万米ドル) 243

表 205 北米:油糧種子および豆類における種子処理市場、作物別、2025 年~2030 年(百万米ドル) 243

表 206 北米:穀類および穀物における種子処理市場、 作物別、2020年~2024年(百万米ドル) 243

表 207 北米:穀物および豆類における種子処理市場、作物別、2025年~2030年(百万米ドル) 244

表 208 北米:果物および野菜における種子処理市場、作物別、2020 年~2024 年(百万米ドル) 244

表 209 北米:果物および野菜における種子処理市場、作物別、2025年~2030年(百万米ドル) 244

表 210 北米:その他の作物における種子処理市場、作物別、2020年~2024年(百万米ドル) 245

表 211 北米:その他の作物における種子処理市場、作物別、2025 年~2030 年(百万米ドル) 245

表 212 北米:種子処理市場、種類別、

2020年から2024年(百万米ドル) 245

表 213 北米:種子処理市場、種類別、

2025年から2030年(百万米ドル) 245

表 214 北米:非化学種子処理市場、種類別、

2020年~2024年(百万米ドル) 246

表 215 北米:非化学種子処理市場、種類別、

2025年~2030年(百万米ドル) 246

表 216 北米:種子処理市場、適用技術別

2020年~2024年(百万米ドル) 246

表 217 北米:種子処理市場、用途別、2025 年~2030 年(百万米ドル) 246

表 218 米国:種子処理市場、機能別、2020 年~2024 年(百万米ドル) 247

表 219 米国:種子処理市場、機能別、2025 年~2030 年(百万米ドル) 248

表 220 米国:種子保護市場、種類別、2020 年~2024 年(百万米ドル) 248

表 221 米国:種子保護市場、種類別、2025 年~2030 年(百万米ドル) 248

表 222 米国:化学種子保護市場、種類別、2020年~2024年(百万米ドル) 248

表 223 米国:化学種子保護市場、種類別、2025年~2030年(百万米ドル) 249

表 224 米国:生物学的種子保護市場、種類別、

2020年~2024年(百万米ドル) 249

表 225 米国:生物学的種子保護市場、種類別、

2025年~2030年(百万米ドル) 249

表 226 米国:種子改良市場、種類別、2020年~2024年(百万米ドル) 249

表 227 米国:種子改良市場、種類別、2025年~2030年(百万米ドル) 250

表 228 米国:種子処理市場、作物タイプ別、2020年~2024年(百万米ドル) 250

表 229 米国:種子処理市場、作物タイプ別、2025年~2030年(百万米ドル) 250

表 230 米国:油糧種子における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 251

表 231 米国:油糧種子における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 251

表 232 米国:穀物および穀類における種子処理市場、作物別、

2020 年~2024 年(百万米ドル 251

表 233 米国:穀物および穀類における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 252

表 234 米国:果物および野菜における種子処理市場、作物別、

2020 年~2024 年 (百万米ドル) 252

表 235 米国:果物および野菜における種子処理市場、作物別、

2025 年~2030 年 (百万米ドル) 252

表 236 米国:その他の作物種類の種子処理市場、作物別、

2020年~2024年(百万米ドル) 253

表 237 米国:その他の作物種類の種子処理市場、作物別、

2025年~2030年 (百万米ドル) 253

表 238 カナダ:種子処理市場、機能別、2020 年~2024 年 (百万米ドル) 254

表 239 カナダ:種子処理市場、機能別、2025 年~2030 年(百万米ドル) 254

表 240 カナダ:種子保護市場、種類別、2020 年~2024 年(百万米ドル) 254

表 241 カナダ:種子保護市場、種類別、2025年~2030年(百万米ドル) 255

表 242 カナダ:化学種子保護市場、種類別、

2020年~2024年(百万米ドル) 255

表 243 カナダ:化学種子保護市場、種類別、

2025~2030 年(百万米ドル) 255

表 244 カナダ:生物学的種子保護市場、種類別、

2020~2024 年(百万米ドル) 255

表 245 カナダ:生物学的種子保護市場、種類別、

2025–2030 年(百万米ドル) 256

表 246 カナダ:種子改良市場、種類別、2020–2024 年 (百万米ドル) 256

表 247 カナダ:種子改良市場、種類別、2025年~2030年(百万米ドル) 256

表 248 カナダ:種子処理市場、作物タイプ別、2020年~2024年(百万米ドル) 256

表 249 カナダ:種子処理市場、作物タイプ別、2025年~2030年(百万米ドル) 257

表 250 カナダ:油糧種子における種子処理市場、作物別、

2020–2024 年(百万米ドル) 257

表 251 カナダ:油糧種子における種子処理市場、作物別、

2025年から2030年(百万米ドル) 257

表 252 カナダ:穀物および穀類における種子処理市場、作物別、

2020年から2024年(百万米ドル) 258

表 253 カナダ:穀物および穀類における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 258

表 254 カナダ:果物および野菜における種子処理市場、作物別、

2020年~2024年(百万米ドル) 258

表 255 カナダ:果物および野菜における種子処理市場、作物別、

2025年~2030年(百万米ドル) 259

表 256 カナダ:その他の作物種類の種子処理市場、作物別、

2020年~2024年(百万米ドル) 259

表 257 カナダ:その他の作物種類の種子処理市場、作物別、

2025年~2030年 (百万米ドル) 259

表 258 メキシコ:種子処理市場、機能別、2020 年~2024 年 (百万米ドル) 260

表 259 メキシコ:種子処理市場、機能別、2025 年~2030 年 (百万米ドル) 260

表 260 メキシコ:種子保護市場、種類別、2020 年~2024 年 (百万米ドル) 261

表 261 メキシコ:種子保護市場、種類別、2025 年~2030 年 (百万米ドル) 261

表 262 メキシコ:化学種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 261

表 263 メキシコ:化学種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 261

表 264 メキシコ:生物学的種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 262

表 265 メキシコ:生物学的種子保護市場、種類別、

2025 年~2030 年(百万米ドル) 262

表 266 メキシコ:種子改良市場、種類別、2020 年~2024 年(百万米ドル) 262

表 267 メキシコ:種子改良市場、種類別、2025 年~2030 年(百万米ドル) 262

表 268 メキシコ:種子処理市場、作物タイプ別、2020 年~2024 年(百万米ドル) 263

表 269 メキシコ:種子処理市場、作物タイプ別、2025 年~2030 年(百万米ドル) 263

表 270 メキシコ:油糧種子における種子処理市場、作物別、

2020年~2024年(百万米ドル) 263

表 271 メキシコ:油糧種子における種子処理市場、作物別、

2025年~2030年(百万米ドル) 264

表 272 メキシコ:穀物および穀類における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 264

表 273 メキシコ:穀物および穀類における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 264

表 274 メキシコ:果物および野菜における種子処理市場、作物別、

2020–2024(百万米ドル) 265

表 275 メキシコ:果物および野菜における種子処理市場、作物別、

2025–2030(百万米ドル) 265

表 276 メキシコ:その他の作物における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 265

表 277 メキシコ:その他の作物における種子処理市場、作物別、

2025–2030(百万米ドル) 266

表 278 アジア太平洋地域:種子処理市場、国別、

2020 年~2024 年(百万米ドル) 267

表 279 アジア太平洋地域:種子処理市場、国別、

2025 年~2030 年(百万米ドル) 268

表 280 アジア太平洋地域:種子処理市場、機能別、

2020 年~2024 年(百万米ドル) 268

表 281 アジア太平洋地域:種子処理市場、機能別、

2025 年~2030 年(百万米ドル) 268

表 282 アジア太平洋地域:種子保護市場、種類別、2020 年~2024 年(百万米ドル) 268

表 283 アジア太平洋地域:種子保護市場、種類別、2025 年~2030 年 (百万米ドル) 269

表 284 アジア太平洋地域:化学種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 269

表 285 アジア太平洋地域:化学種子保護市場、種類別、

2025年~2030年(百万米ドル) 269

表 286 アジア太平洋地域:殺虫剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 269

表 287 アジア太平洋地域:殺虫剤種子保護市場、種類別、

2025年~2030年(百万米ドル) 270

表 288 アジア太平洋地域:殺菌剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 270

表 289 アジア太平洋地域:殺菌剤種子保護市場、種類別、

2025年から2030年(百万米ドル) 270

表 290 アジア太平洋地域:殺線虫剤種子保護市場、種類別、

2020–2024 (百万米ドル) 271

表 291 アジア太平洋地域:殺線虫剤種子保護市場、種類別、

2025–2030 (百万米ドル) 271

表 292 アジア太平洋地域:生物学的種子保護市場、種類別、

2020 年~2024 年(百万米ドル) 271

表 293 アジア太平洋地域:生物学的種子保護市場、種類別、

2025年~2030年(百万米ドル) 272

表 294 アジア太平洋地域:生物殺虫剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 272

表 295 アジア太平洋地域:生物殺虫剤種子保護市場、種類別、

2025年~2030年(百万米ドル) 272

表 296 アジア太平洋地域:生物殺菌剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 273

表 297 アジア太平洋地域:生物殺菌剤種子保護市場、種類別、

2025年~2030年(百万米ドル) 273

表 298 アジア太平洋地域: 生物的殺虫剤種子保護市場、種類別、

2020年~2024年(百万米ドル) 273

表 299 アジア太平洋地域:生物的殺虫剤種子保護市場、種類別、

2025年~2030年 (百万米ドル) 274

表 300 アジア太平洋地域:種子改良市場、種類別、

2020 年~2024 年(百万米ドル 274

表 301 アジア太平洋地域:種子改良市場、種類別、

2025年~2030年(百万米ドル) 274

表 302 アジア太平洋地域:生物製剤市場、種類別、2020年~2024年(百万米ドル) 274

表 303 アジア太平洋地域:生物学的製剤市場、種類別、2025年~2030年(百万米ドル) 275

表 304 アジア太平洋地域:生物肥料種子改良市場、種類別、

2020年~2024年(百万米ドル) 275

表 305 アジア太平洋地域:生物肥料種子改良市場、種類別、

2025 年~2030 年(百万米ドル) 275

表 306 アジア太平洋地域:生物刺激剤種子改良市場、種類別、

2020年~2024年(百万米ドル) 276

表 307 アジア太平洋地域:生物刺激剤種子改良市場、種類別、

2025年~2030年 (百万米ドル) 276

表 308 アジア太平洋地域:植物成長調整剤市場、種類別、

2020 年~2024 年(百万米ドル) 276

表 309 アジア太平洋地域:植物成長調整剤市場、種類別、

2025年~2030年(百万米ドル) 277

表 310 アジア太平洋地域:種子処理市場、 製剤別、

2020年~2024年(百万米ドル) 277

表 311 アジア太平洋地域:種子処理市場、製剤別、

2025年~2030年(百万米ドル) 278

表 312 アジア太平洋地域:種子処理市場、作物タイプ別、

2020 年~2024 年(百万米ドル) 278

表 313 アジア太平洋地域:種子処理市場、作物タイプ別、

2025 年~2030 年 (百万米ドル) 278

表 314 アジア太平洋地域:油糧種子における種子処理市場、作物別、

2020 年~2024 年(百万米ドル) 279

表 315 アジア太平洋地域:油糧種子における種子処理市場、作物別、

2025 年~2030 年(百万米ドル) 279

表 316 アジア太平洋地域:穀物および穀類における種子処理市場、作物別、

2020 年~2024 年 (百万米ドル) 279

表 317 アジア太平洋地域:穀類および穀物における種子処理市場、作物別、

2025 年~2030 年 (百万米ドル) 280

表 318 アジア太平洋地域: 果物および野菜における種子処理市場、作物別、2020年~2024年(百万米ドル) 280

表 319 アジア太平洋地域: 果物および野菜における種子処理市場、作物別、2025年~2030年(百万米ドル) 280

表 320 アジア太平洋地域:その他の作物における種子処理市場、作物別、2020年~2024年(百万米ドル) 281

表 321 アジア太平洋地域:その他の作物における種子処理市場、作物別、2025年~2030年 (USD MILLION) 281

TABLE 322 アジア太平洋地域:種子処理市場、種類別、2020年~2024年(USD MILLION) 281

表 323 アジア太平洋地域:種子処理市場、種類別、2025 年~2030 年(百万米ドル) 281

表 324 アジア太平洋地域:非化学的種子処理市場、種類別、

2020 年~2024 年 (百万米ドル) 282

表 325 アジア太平洋地域:非化学的種子処理市場、種類別、

2025 年~2030 年(百万米ドル) 282

表 326 アジア太平洋地域:種子処理市場、用途別、

2020年~2024年(百万米ドル) 282

表 327 アジア太平洋地域:種子処理市場、用途別、

2025年~2030年(百万米ドル) 282

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/