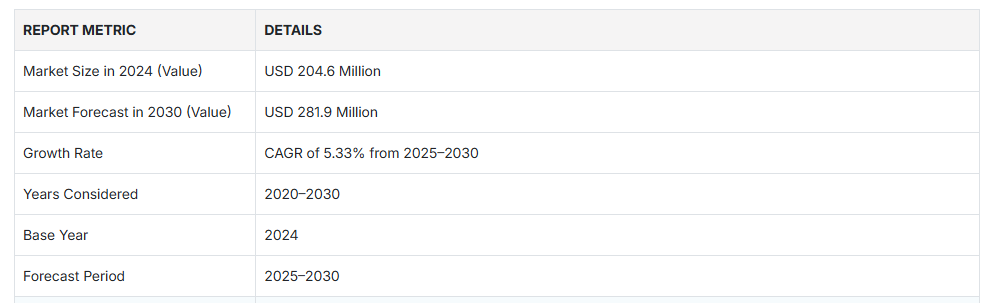

主なポイント

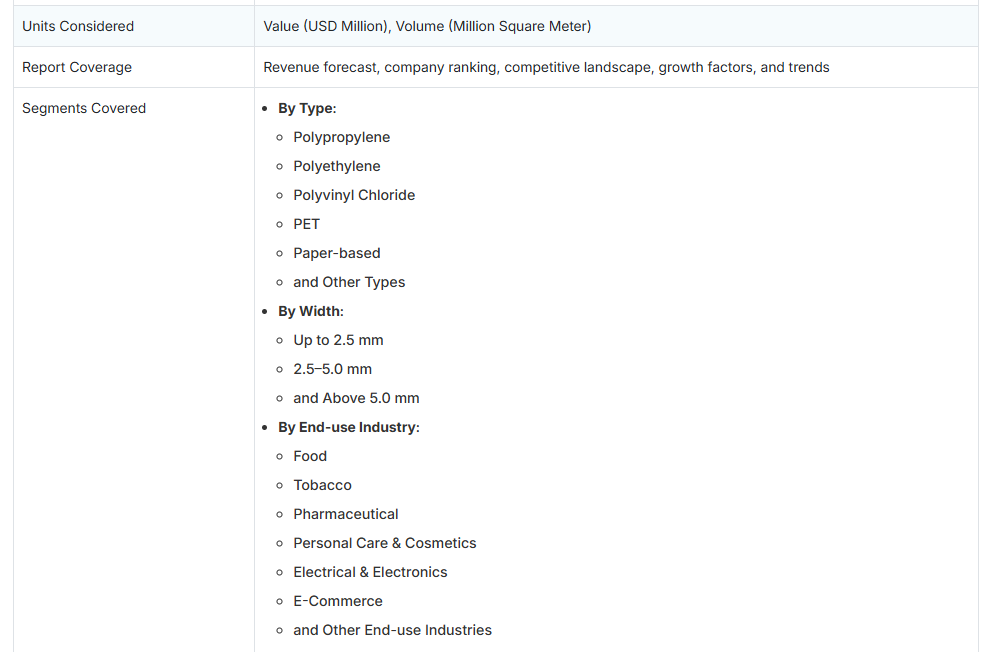

自己粘着式ティアテープ市場は、ポリプロピレン、ポリエチレン、ポリ塩化ビニル、PET、紙ベース、その他など、様々な種類に分類されております。予測期間中、紙ベースのテープが最も速いペースで成長しており、この成長は、高級感があり自然な見た目の包装美学に対する消費者の嗜好によって牽引されております。紙ベースのティアテープは、マットでエコフレンドリーな外観を提供し、包装製品の持続可能性と品質の印象を高めます。

幅別の市場は、2.5mm以下、2.5~5mm、5.0mm以上のセグメントに分類されています。5mm以上の幅セグメントは、耐久性があり扱いやすい包装に対する需要の高まり、特に大量・重量物用途での需要に牽引され、最も速い成長を見せています。電子商取引の出荷や大型包装が普及する中、幅広のティアテープは優れた引張強度と開封機能性を提供し、輸送中の包装の完全性を確保します。

最終用途産業別の自己粘着式ティアテープ市場は、食品、タバコ、医薬品、パーソナルケア・化粧品、電気・電子、電子商取引、その他の最終用途産業に分類されています。医薬品産業は、安全で改ざん防止機能を備え、ユーザーフレンドリーな包装への重視が高まっていることを背景に、市場で3番目に成長が速い産業です。オンラインプラットフォームや小売チャネルを通じた医薬品の流通が増加する中、製品の真正性と保護は消費者にとって最優先事項となっています。自己粘着式ティアテープは、ブリスターパック、カートン、二次包装の開封を容易にすると同時に完全性を維持し、安全性と利便性の両方を高めます。

北米地域は、世界の自己粘着式ティアテープ市場において第2位の市場シェアを占めております。これは、成熟した包装エコシステムと、電子商取引やタバコ産業を含む様々な産業からの強い需要に起因しております。消費財の一人当たり消費量の高さが、ユーザー体験の向上とブランド信頼の構築につながる、開封容易性と改ざん防止機能を備えたソリューションの採用をブランドに促しております。さらに、同地域の高度な加工技術と自動化能力は、大規模かつ高速なテープ貼付を可能にし、自己粘着式ティアテープ市場の成長を支えています。加えて、製品安全性に対する厳格な規制と、再生可能素材への取り組み強化が相まって、エコフレンドリーなティアテープの採用を促進しています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を両輪で推進しています。例えば、H.B.フラー社とエニマック社の提携により、同社の「オープンセサミ」および「クローズセサミ」引き裂きテープの自動貼付が強化され、世界的に効率的で拡張性・サステナビリティに優れた電子商取引向け包装ソリューションを支えています。

自己粘着式引き裂きテープ市場は、従来の包装機能を越えたスマート化・付加価値機能の統合が進むことで、着実な成長を遂げています。メーカー各社は、ブランド保護と真正性向上のため、QRコード、認証マーカー、セキュリティスレッドなどの機能をティアテープに追加する傾向が強まっています。自動包装システムの普及に伴い、高速処理時の効率性を維持しつつ、強力な接着性と容易な引き裂き性を兼ね備えたテープへの需要も増加しています。さらに、エコフレンドリーなソリューションへの明確な移行が進んでいます。

顧客の顧客に影響を与えるトレンドとディスラプション

自己粘着式ティアテープ市場では、食品、タバコ、電子商取引、電気電子機器、医薬品などの分野で持続可能かつユーザーフレンドリーな包装への需要が高まり、顧客の期待が変化しています。主な変革要因としては、エコフレンドリーなティアテープへの移行、改ざん防止機能やリサイクル可能なソリューションに対する規制圧力、印刷されたティアテープによるブランド認知度向上が高まっていることが挙げられます。さらに、オンライン小売や消費者直販モデルの急成長により、エンドユーザーは開封体験の向上と製品安全性を確保する包装技術の導入を迫られています。こうした顧客ニーズの変化を受け、自己粘着式ティアテープメーカーは先進材料、印刷技術、高速貼付システムへの投資を加速させております。

市場エコシステム

自己粘着式ティアテープ市場のエコシステムは、原材料サプライヤー(ACHEM株式会社、TERケミカルズ・ディストリビューション・グループ)、テープメーカー(3M、テサSE、H.B.フラー社)、エンドユーザー(ネスレ、ファイザー社、LGエレクトロニクス)で構成されています。ポリプロピレン、紙基材、アクリル、ゴム、樹脂などの原材料が加工され、自己粘着式ティアテープとなります。エンドユーザーは改ざん防止性と持続可能性を備えた粘着ソリューションの需要を牽引し、メーカーは持続可能な自己粘着式ティアテープを提供します。バリューチェーン全体での連携が、イノベーションと市場成長の鍵となります。

地域別動向

予測期間中、アジア太平洋地域が世界の自己粘着式ティアテープ市場で最大の地域となる見込み

アジア太平洋地域は自己粘着式ティアテープの最大市場です。この市場シェアの急拡大は、FMCG(日用消費財)、タバコ、電子商取引分野における堅調な成長に牽引されています。市場拡大に寄与する主な要因には、可処分所得の増加、急速な都市化、ユーザーフレンドリーで改ざん防止機能を備えた包装ソリューションへの需要が含まれます。中国、インド、日本などの国々では、多数の包装加工業者や製造業者が高い生産能力と効率的なサプライチェーンを支えています。さらに、リサイクル可能で持続可能な素材を採用する企業が増えるにつれ、同地域では紙ベースで環境に優しいティアテープへの選好が高まっています。加えて、プレミアム包装への消費者需要の高まり、物流インフラの進歩、包装ラインの自動化進展により、アジア太平洋地域の自己粘着式ティアテープ世界市場における優位性はさらに強化されています。

自己粘着式ティアテープ市場:企業評価マトリクス

自己粘着式ティアテープ市場マトリクスにおいて、H.B.フラー社(スター)は、食品、タバコ、医薬品など様々な産業で広く採用されている先進的な接着剤ソリューションを原動力とし、強力な市場シェアと広範な製品展開で主導的な地位を占めています。一方、Supertape社(新興リーダー)は、パーソナルケア・化粧品産業向けの特殊な自己粘着式ティアテープソリューションで認知度を高めており、イノベーションとニッチ製品提供を通じて地位を強化しています。H.B. Fuller社が規模と多様な製品ポートフォリオで優位性を保つ中、自己粘着式ティアテープの需要が継続的に増加していることから、Supertape社はリーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を示しています。

主要市場プレイヤー

- H.B. Fuller Company (US)

- tesa SE (Germany)

- 3M (US)

- Bagla Group (India)

- Supertape (Netherlands)

最近の動向

2025年4月 : タンパー・テクノロジーズ社とデータレイズ社が共同開発したフォトニック改ざん防止テープは、既存のスキャニングシステムを用いたスマートな非接触認証を可能にします。

2025年4月 : タンパー・テクノロジーズ社は、フォトニック顔料を用いた非接触改ざん検知機能付き改ざん防止テープを発売し、包装の安全性・追跡可能性・持続可能性を向上させました。

2025年1月:テサSEは、高い透明性と手引き切れやすさを備え、多様な日常用途に活用できる、持続可能な溶剤フリーの紙基材粘着テープ「テサフィルムペーパー」を発売いたしました。

2023年9月:テサのスパルタ工場拡張により、北米における基盤が強化されました。溶剤フリー粘着テープの提供に加え、生産スペース、技術研究所、顧客ソリューションセンターの拡充により、持続可能性への取り組みが強化されております。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 調査の対象範囲および除外事項 29

1.3.3 市場定義および対象範囲(タイプ別) 29

1.3.4 市場定義および対象範囲(幅別) 29

1.3.5 市場定義および対象範囲(最終用途産業別) 30

1.3.6 対象年 31

1.3.7 対象通貨 31

1.3.8 対象単位 31

1.4 ステークホルダー 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 主要な一次参加者 34

2.1.2.2 主要な業界インサイト 34

2.1.2.3 一次インタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.2 トップダウンアプローチ 37

2.3 データの三角測量 38

2.4 成長予測 39

2.4.1 供給側分析 40

2.4.2 需要側分析 41

2.5 仮定 42

2.6 制限事項 42

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 自己粘着式ティアテープ市場における魅力的な機会 46

4.2 自己粘着式ティアテープ市場、地域別 46

4.3 アジア太平洋地域:自己粘着式ティアテープ市場、タイプおよび国別 47

4.4 幅別自己粘着式ティアテープ市場 47

4.5 地域別分析:最終用途産業別自己粘着式ティアテープ市場 48

4.6 自己粘着式ティアテープ市場の魅力 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 50

5.2.1 推進要因 50

5.2.1.1 開封しやすい、消費者にとって使いやすい包装の需要の高まり 50

5.2.1.2 不正開封防止および安全な包装の要件の増加 51

5.2.1.3 E コマースおよび宅配モデルの拡大 51

5.2.1.4 持続可能でリサイクル可能な包装材料への移行 52

5.2.2 抑制要因 52

5.2.2.1 特定の包装形式および基材との互換性の制限 52

5.2.2.2 最終用途産業の採用サイクルへの高い依存度 52

5.2.3 機会 53

5.2.3.1 医薬品およびヘルスケア包装分野での採用の増加 53

5.2.3.2 消費財向けの高級およびブランド包装の拡大 53

5.2.3.3 発展途上市場および中小企業における包装の近代化への浸透の増加 54

5.2.4 課題 54

5.2.4.1 さまざまな環境条件における接着性能の維持 54

5.2.4.2 機能的な利点に関する消費者の認識の限界 54

5.3 ポーターの 5 つの力分析 55

5.3.1 代替品の脅威 55

5.3.2 新規参入者の脅威 56

5.3.3 供給者の交渉力 56

5.3.4 購入者の交渉力 56

5.3.5 競争の激しさ 56

5.4 主要なステークホルダーと購入基準 57

5.4.1 購買プロセスにおける主要なステークホルダー 57

5.4.2 購買基準 58

5.5 マクロ経済指標 58

5.5.1 主要経済国のGDPの傾向と予測 58

6 業界動向 61

6.1 サプライチェーン分析 61

6.1.1 原材料サプライヤー 62

6.1.2 粘着式ティアテープメーカー 62

6.1.3 マーケティングおよび流通 62

6.1.4 最終用途産業 62

6.2 価格分析 63

6.2.1 主要企業による粘着式ティアテープの平均販売価格

、最終用途産業別、2024年 63

6.2.2 2022年から2030年までの地域別、自己粘着性ティアテープの平均販売価格の傾向 64

6.3 顧客ビジネスに影響を与えるトレンド/混乱

65

65

6.4 エコシステム分析 65

6.5 ケーススタディ分析 67

6.5.1 ティアテープのリサイクル性の向上 67

6.5.2 リサイクル可能なテープによる重要なストレス領域の強化 68

6.5.3 粘着式ティアテープによる包装体験の変革 68

6.6 技術分析 69

6.6.1 主要技術 69

6.6.1.1 高張力ポリプロピレンフィルム技術 69

6.6.1.2 感圧接着剤配合 69

6.6.2 補完技術 69

6.6.2.1 スマート包装とデジタル印刷の統合 69

6.6.3 関連技術 69

6.6.3.1 偽造防止および追跡システム 69

6.7 貿易分析 70

6.7.1 輸出シナリオ(HSコード3919) 70

6.7.2 輸入シナリオ(HSコード3919) 71

6.8 規制環境 72

6.8.1 グローバル:規制機関、政府機関、その他の組織 74

6.8.2 規制の枠組み 75

6.8.2.1 米国 FDA 21 CFR 規制 75

6.8.2.2 医薬品サプライチェーンセキュリティ法(DSCSA) 75

6.8.2.3 偽造医薬品指令(FMD) – EU 指令 2011/62/EU 76

6.8.2.4 包装および包装廃棄物に関する指令(94/62/EC) 76

6.8.2.5 REACH および RoHS 規制 76

6.8.2.6 中国の包装の安全性と環境コンプライアンスに関する GB 規格 76

6.8.2.7 日本の容器包装リサイクル法 76

6.8.2.8 2016 年 PWM 規則(2022 年改正)に基づくインドの EPR(拡大生産者責任) 77

6.9 2025年から2026年にかけての主要な会議およびイベント 77

6.10 投資および資金調達シナリオ 77

6.11 特許分析 78

6.11.1 アプローチ 78

6.11.2 文書タイプ 78

6.11.3 トップ申請者 80

6.11.4 管轄権分析 82

6.12 AI/GEN AI が自己粘着性ティアテープ市場に与える影響 82

6.13 2025 年の米国関税が自己粘着性ティアテープ市場に与える影響 83

6.13.1 はじめに 83

6.13.2 主な関税 84

6.13.3 価格への影響分析 85

6.13.4 国/地域への影響 85

6.13.4.1 米国 85

6.13.4.2 ヨーロッパ 85

6.13.4.3 アジア太平洋地域 85

6.13.5 最終用途産業への影響 86

7 自己粘着性ティアテープ市場、タイプ別 88

7.1 はじめに 89

7.2 ポリプロピレン 91

7.2.1 採用を促進する汎用性と費用対効果 91

7.3 ポリエチレン 93

7.3.1 市場を牽引する柔軟な包装形態の需要の高まり 93

7.4 ポリ塩化ビニル 95

7.4.1 成長を促進する優れた耐薬品性、耐久性、耐候性 95

7.5 ポリエチレンテレフタレート 97

7.5.1 市場を牽引する優れた機械的特性および機能特性 97

7.6 紙ベース 99

7.6.1 成長を促進する持続可能性とプレミアム包装のニーズ 99

7.7 その他のタイプ 101

8 幅別自己粘着性ティアテープ市場 104

8.1 はじめに 105

8.2 2.5 mm まで 107

8.2.1 製品のセキュリティと改ざん防止機能への重点

需要を牽引する 107

8.3 2.5~5.0 mm 108

8.3.1 様々な業界での汎用性が市場成長に影響を与えます 108

8.4 5.0 MM 以上 110

8.4.1 E コマースおよび物流セクターの成長が採用を後押しします 110

9 最終用途産業別自己粘着式ティアテープ市場 113

9.1 はじめに 114

9.2 食品 116

9.2.1 自己粘着式ティアテープの使用を加速する包装基準の進化 116

9.3 タバコ 118

9.3.1 市場成長を促進する、改ざん防止およびコンプライアンス対応パッケージの需要増加 118

9.4 医薬品 120

9.4.1 需要を後押しする、安全でアクセスしやすい包装への関心の高まり 120

9.5 パーソナルケア&化粧品 122

9.5.1 市場成長を推進する、ブランド差別化への関心の高まり 122

9.6 電気・電子機器 124

9.6.1 需要を加速させる家電製品の流通の急増 124

9.7 Eコマース 126

9.7.1 需要を後押しする安全な配送への移行 126

9.8 その他の最終用途産業 128

10 地域別自己粘着式ティアテープ市場 131

10.1 はじめに 132

10.2 アジア太平洋地域 134

10.2.1 中国 141

10.2.1.1 電子商取引および消費財の包装の拡大が

採用を促進 141

10.2.2 日本 143

10.2.2.1 高品質の包装ソリューションへの嗜好の拡大が

市場を牽引 143

10.2.3 インド 145

10.2.3.1 市場の成長を推進する、持続可能性と費用対効果の高い包装ソリューション 145

10.2.4 韓国 147

10.2.4.1 市場の成長を推進する、厳格な規制順守と品質基準 147

10.3 北米 149

10.3.1 米国 156

10.3.1 米国 156

10.3.1.1 市場成長を推進する接着剤技術の進歩 156

10.3.2 カナダ 158

10.3.2.1 需要を牽引する政府規制とインフラ支援 158

10.3.3 メキシコ 161

10.3.3.1 耐久性と美的仕上げを備えた家電製品の需要の高まりが市場を牽引 161

10.4 ヨーロッパ 163

10.4.1 ドイツ 170

10.4.1.1 規制基準と高セキュリティ包装が市場成長を加速 170

10.4.2 フランス 173

10.4.2.1 製造の専門知識と気候上の課題が、接着剤技術の革新を促進 173

10.4.3 英国 175

10.4.3.1 Eコマースの拡大と消費者中心の包装が

市場を牽引 175

10.4.4 スペイン 177

10.4.4.1 包装機能の強化が需要を牽引 177

10.4.5 イタリア 179

10.4.5.1 食品安全規制の強化とサプライチェーンの透明性向上による市場の活性化 179

10.5 中東およびアフリカ 181

10.5.1 GCC諸国 188

10.5.1.1 サウジアラビア 189

10.5.1.1.1 規制順守、E コマースの拡大、持続可能性のトレンドを活用して市場を牽引 189

10.5.2 南アフリカ 191

10.5.2.1 効率的で安全、かつ持続可能な包装ソリューションの需要の高まりが市場成長を加速 191

10.6 南アメリカ 193

10.6.1 ブラジル 200

10.6.1.1 経済成長と産業拡大による市場の支配力強化 200

10.6.2 アルゼンチン 202

10.6.2.1 市場成長を推進するタバコ需要の高まり 202

10.6.3 チリ 204

10.6.3.1 需要を牽引する技術革新と戦略的投資 204

11 競争環境 207

11.1 はじめに 207

11.2 主要企業の戦略/勝利の権利 207

11.3 市場シェア分析、2024年 208

11.4 収益分析、2020年~2024年 210

11.5 企業評価マトリックス:主要企業、2024年 211

11.5.1 スター企業 211

11.5.2 新興リーダー企業 211

11.5.3 普及型企業 211

11.5.4 参加者 211

11.5.5 企業のフットプリント:主要企業、2024年 213

11.5.5.1 企業のフットプリント 213

11.5.5.2 地域フットプリント 214

11.5.5.3 幅フットプリント 215

11.5.5.4 タイプフットプリント 216

11.5.5.5 最終用途産業フットプリント 217

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 218

11.6.1 進歩的な企業 218

11.6.2 対応力のある企業 218

11.6.3 ダイナミックな企業 218

11.6.4 スタートブロック 218

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 220

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 220

11.6.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 220

11.7 ブランド/製品比較 221

11.8 企業評価および財務指標 223

11.9 競争シナリオ 224

11.9.1 製品発売 224

11.9.2 事業拡大 225

11.9.3 取引 225

12 企業プロフィール 226

12.1 主要企業 226

12.1.1 H.B. フーラー社 226

12.1.1.1 事業概要 226

12.1.1.2 提供製品/ソリューション/サービス 227

12.1.1.3 最近の動向 228

12.1.1.3.1 製品発売 228

12.1.1.3.2 取引 228

12.1.1.4 MnMの見解 228

12.1.1.4.1 主な強み 228

12.1.1.4.2 戦略的選択 228

12.1.1.4.3 弱みと競争上の脅威 229

12.1.2 3M 230

12.1.2.1 事業概要 230

12.1.2.2 提供製品・ソリューション・サービス 231

12.1.2.3 最近の動向 232

12.1.2.3.1 製品発売 232

12.1.2.4 MnMの見解 232

12.1.2.4.1 主な強み 232

12.1.2.4.2 戦略的選択 233

12.1.2.4.3 弱みと競合上の脅威 233

12.1.3 TESA SE 234

12.1.3.1 事業概要 234

12.1.3.2 提供製品/ソリューション/サービス 235

12.1.3.3 最近の動向 238

12.1.3.3.1 製品発売 238

12.1.3.3.2 事業拡大 238

12.1.3.4 MnMの見解 238

12.1.3.4.1 主な強み 238

12.1.3.4.2 戦略的選択 239

12.1.3.4.3 弱みと競合上の脅威 239

12.1.4 BAGLA GROUP 240

12.1.4.1 事業概要 240

12.1.4.2 提供製品/ソリューション/サービス 241

12.1.4.3 MnMの見解 242

12.1.4.3.1 主な強み 242

12.1.4.3.2 戦略的選択 242

12.1.4.3.3 弱みと競合上の脅威 242

12.1.5 SUPERTAPE 243

12.1.5.1 事業概要 243

12.1.5.2 提供製品/ソリューション/サービス 243

12.1.5.3 MnMの見解 244

12.1.5.3.1 主な強み 244

12.1.5.3.2 戦略的選択 244

12.1.5.3.3 弱みと競争上の脅威 244

12.1.6 TANN GROUP 245

12.1.6.1 事業概要 245

12.1.6.2 提供製品/ソリューション/サービス 245

12.1.7 MAROTECH INC. 246

12.1.7.1 事業概要 246

12.1.7.2 提供製品・ソリューション・サービス 246

12.1.8 TAMPER TECHNOLOGIES LTD. 247

12.1.8.1 事業概要 247

12.1.8.2 提供製品・ソリューション・サービス 247

12.1.8.3 最近の動向 248

12.1.8.3.1 製品発売 248

12.1.8.3.2 取引 248

12.1.9 DURACO INC. 249

12.1.9.1 事業概要 249

12.1.9.2 提供製品/ソリューション/サービス 249

12.1.9.3 最近の動向 250

12.1.9.3.1 取引 250

12.1.10 SUZHOU IMAGE TECHNOLOGY 251

12.1.10.1 事業概要 251

12.1.10.2 提供製品/ソリューション/サービス 251

12.2 スタートアップ/中小企業 253

12.2.1 AMCOR PLC 253

12.2.2 ADVANCE TAPES INTERNATIONAL 254

12.2.3 TYCOON PACKAGING 254

12.2.4 MEXIM ADHESIVE TAPES PVT. LTD. 255

12.2.5 VEBCON 255

12.2.6 KAAN GLUE POINTS 256

12.2.7 SPETA GES.M.B.H. 256

12.2.8 LUOYANG DONGCHENG PACKING MATERIAL CO., LTD. 257

12.2.9 BAJAJ HOLOGRAPHICS 257

12.2.10 APR SOLUTIONS SRL 258

12.2.11 TT PACKAGING SDN BHD 258

12.2.12 MEDHANSH ENTERPRISES 259

12.2.13 ENIGMA BRAND SOLUTIONS INDIA PVT. LTD. 259

12.2.14 HINDUSTAN PACKAGING 260

12.2.15 REXOR 260

13 隣接および関連市場 261

13.1 はじめに 261

13.2 制限事項 261

13.3 感圧接着テープ市場 261

13.3.1 市場定義 261

13.3.2 市場概要 261

13.4 地域別感圧接着テープ市場 262

13.4.1 グレーターチャイナ 264

13.4.2 アジア太平洋地域 265

13.4.3 北米 266

13.4.4 ヨーロッパ 268

13.4.5 中東およびアフリカ 269

13.4.6 南米 271

14 付録 273

14.1 ディスカッションガイド 273

14.2 ナレッジストア:MarketsandMarkets の購読ポータル 276

14.3 カスタマイズオプション 278

14.4 関連レポート 278

14.5 著者詳細 279

表1 自己粘着式ティアテープ市場:リスク評価 42

表2 自己粘着式ティアテープ市場:ポーターの5つの力分析 57

表3 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%)

57

表4 主要3エンドユーザー産業における主要購買基準 58

表5 主要経済国のGDP動向と予測、2021年~2030年(10億米ドル) 59

表6 主要メーカーが提供する自己粘着式ティアテープの平均販売価格、用途別産業、2024年(米ドル/平方メートル) 63

表7 地域別自己粘着式ティアテープ平均販売価格、

2024年(米ドル/平方メートル) 64

表8 自己粘着式ティアテープ市場:エコシステムにおける役割 66

表9 HSコード3919準拠製品の輸出データ(地域別)

2020–2024年(10億米ドル) 71

表10 HSコード3919準拠製品の輸入データ(地域別、

2020~2024年 (10億米ドル) 72

表11 北米:規制機関、政府機関、

およびその他の組織 72

表12 ヨーロッパ:規制機関、政府機関、およびその他の組織 73

表13 アジア太平洋地域:規制機関、政府機関、その他の組織 73

表14 中東・アフリカ地域:規制機関、政府機関、その他の組織 74

表15 南米アメリカ:規制機関、政府機関、その他の組織 74

表16 自己粘着式ティアテープ市場:会議・イベント詳細リスト(2025年~2026年) 77

表17 自己粘着式ティアテープ市場:特許状況(2014年~2024年) 78

表18 自己粘着式ティアテープに関する主要特許 79

表19 プロクター・アンド・ギャンブル社の特許 80

表20 3M社の特許 80

表21 米国における特許権者トップ10、2014–2024年 81

表22 関税率 84

表23 自己粘着式ティアテープ市場(種類別、2020年~2024年)(百万米ドル) 90

表24 自己粘着式ティアテープ市場(種類別、2025年~2030年)(百万米ドル) 90

表25 自己粘着式ティアテープ市場、種類別、2020年~2024年

(百万平方メートル) 91

表26 自己粘着式ティアテープ市場、種類別、2025–2030年

(百万平方メートル) 91

表27 ポリプロピレン: 自己粘着式ティアテープ市場、地域別、

2020–2024年(百万米ドル) 92

表28 ポリプロピレン:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万米ドル) 92

表29 ポリプロピレン:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 93

表30 ポリプロピレン:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 93

表31 ポリエチレン:自己粘着式ティアテープ市場、地域別、

2020–2024年 (百万米ドル) 94

表32 ポリエチレン:地域別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 94

表33 ポリエチレン:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 95

表34 ポリエチレン:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 95

表35 ポリ塩化ビニル:自己粘着式ティアテープ市場、地域別、

2020–2024年 (百万米ドル) 96

表36 ポリ塩化ビニル:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万米ドル) 96

表37 ポリ塩化ビニル:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 97

表38 ポリ塩化ビニル:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 97

表39 ポリエチレンテレフタレート:自己粘着式ティアテープ市場、

地域別、2020–2024年(百万米ドル) 98

表40 ポリエチレンテレフタレート:自己粘着式ティアテープ市場、

地域別、2025年~2030年 (百万米ドル) 98

表41 ポリエチレンテレフタレート:自己粘着式ティアテープ市場、

地域別、2020–2024年(百万平方メートル) 99

表42 ポリエチレンテレフタレート:自己粘着式ティアテープ市場、

地域別、 2025–2030年(百万平方メートル) 99

表43 紙ベース:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万米ドル) 100

表44 紙ベース:自己粘着式ティアテープ市場、地域別、

2025–2030年 (百万米ドル) 100

表45 紙ベース:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 101

表46 紙ベース:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 101

表47 その他の種類:地域別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 102

表48 その他の種類: 自己粘着式ティアテープ市場、地域別、

2025–2030年(百万米ドル) 102

表49 その他の種類:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 103

表50 その他の種類:地域別自己粘着式ティアテープ市場、

2025年~2030年(百万平方メートル) 103

表51 幅別自己粘着式ティアテープ市場、2020–2024年(百万米ドル) 105

表52 幅別自己粘着式ティアテープ市場、2025–2030年(百万米ドル) 106

表53 幅別自己粘着式ティアテープ市場、2020年~2024年

(百万平方メートル) 106

表54 幅別自己粘着式ティアテープ市場、2025年~2030年

(百万平方メートル) 106

表55 2.5mm以下:地域別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 107

表56 2.5mm以下:地域別自己粘着式ティアテープ市場、

2025年~2030年(百万米ドル) 107

表57 2.5mm以下:地域別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 108

表58 2.5mm以下:地域別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 108

表59 2.5~5.0ミリメートル:地域別自己粘着式ティアテープ市場、

2020~2024年(百万米ドル) 109

表60 2.5~5.0ミリメートル:地域別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 109

表61 2.5–5.0 MM:地域別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 110

表62 2.5~5.0ミリメートル:地域別自己粘着式ティアテープ市場、

2025~2030年(百万平方メートル) 110

表63 5.0ミリメートル超:地域別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 111

表64 5.0ミリメートル超:地域別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 111

表65 5.0ミリメートル以上:地域別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 112

表66 5.0ミリメートル以上:地域別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 112

表67 自己粘着式ティアテープ市場、最終用途産業別、

2020–2024年(百万米ドル) 115

表68 自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万米ドル) 115

表69 自己粘着式ティアテープ市場、最終用途産業別、

2020–2024年 (百万平方メートル) 116

表70 自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万平方メートル) 116

表71 食品:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万米ドル) 117

表72 食品:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万米ドル) 117

表73 食品:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 118

表74 食品:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 118

表75 タバコ:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万米ドル) 119

表76 タバコ:地域別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 119

表77 タバコ:地域別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 120

表78 タバコ:地域別自己粘着式ティアテープ市場、

2025–2030年 (百万平方メートル) 120

表79 医薬品:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万米ドル) 121

表80 医薬品:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万米ドル) 121

表81 医薬品:自己粘着式ティアテープ市場、地域別、

2020–2024年(百万平方メートル) 122

表82 医薬品:自己粘着式ティアテープ市場、地域別、

2025–2030年(百万平方メートル) 122

表83 パーソナルケア・化粧品分野:自己粘着式ティアテープ市場、

地域別、2020–2024年(百万米ドル) 123

表84 パーソナルケア・化粧品分野:自己粘着式ティアテープ市場、

地域別、2025–2030年(百万米ドル) 123

表85 パーソナルケア・化粧品:自己粘着式ティアテープ市場、

地域別、2020–2024年(百万平方メートル) 124

表86 パーソナルケア・化粧品:自己粘着式ティアテープ市場、

地域別、 2025–2030年(百万平方メートル) 124

表87 電気・電子:自己粘着式ティアテープ市場、地域別、2020–2024年(百万米ドル) 125

表88 電気・電子:地域別自己粘着式ティアテープ市場、2025年~2030年 (百万米ドル) 125

表89 電気・電子:地域別自己粘着式ティアテープ市場、2020年~2024年(百万平方メートル) 126

表90 電気・電子機器:地域別自己粘着式ティアテープ市場、2025年~2030年(百万平方メートル) 126

表91 Eコマース:地域別自己粘着式ティアテープ市場、

2020年~2024年 (百万米ドル) 127

表92 電子商取引:地域別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 127

表93 電子商取引:地域別自己粘着式ティアテープ市場、 地域別、

2020–2024年(百万平方メートル) 128

表94 Eコマース:自己粘着式ティアテープ市場、地域別、

2025–2030年 (百万平方メートル) 128

表95 その他の最終用途産業:自己粘着式ティアテープ市場、地域別、2020–2024年(百万米ドル) 129

表96 その他の最終用途産業:地域別自己粘着式ティアテープ市場、2025年~2030年(百万米ドル) 129

表97 その他の最終用途産業:地域別自己粘着式ティアテープ市場、2020–2024年(百万平方メートル) 130

表98 その他の最終用途産業: 自己粘着式ティアテープ市場、地域別、2025年~2030年(百万平方メートル) 130

表99 自己粘着式ティアテープ市場、地域別、2020年~2024年 (百万米ドル) 132

表100 地域別自己粘着式ティアテープ市場、2025–2030年(百万米ドル) 133

表101 地域別自己粘着式ティアテープ市場、2020年~2024年

(百万平方メートル) 133

表102 地域別自己粘着式ティアテープ市場、2025年~2030年

(百万平方メートル) 133

表103 アジア太平洋地域:自己粘着式ティアテープ市場、種類別、

2020年~2024年(百万米ドル) 135

表104 アジア太平洋地域:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万米ドル) 135

表105 アジア太平洋地域: 自己粘着式ティアテープ市場、種類別、

2020年~2024年(百万平方メートル) 136

表106 アジア太平洋地域:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万平方メートル) 136

表107 アジア太平洋地域:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万米ドル) 136

表108 アジア太平洋地域:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万米ドル) 137

表109 アジア太平洋地域:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万平方メートル) 137

表110 アジア太平洋地域:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万平方メートル) 137

表111 アジア太平洋地域:自己粘着式ティアテープ市場、最終用途産業別、2020–2024年 (百万米ドル) 138

表112 アジア太平洋地域:自己粘着式ティアテープ市場、最終用途産業別、2025–2030年(百万米ドル) 138

表113 アジア太平洋地域:最終用途産業別自己粘着式ティアテープ市場、2020年~2024年(百万平方メートル) 139

表114 アジア太平洋地域:

自己粘着式ティアテープ市場、最終用途産業別、2025年~2030年(百万平方メートル) 139

表115 アジア太平洋地域:自己粘着式ティアテープ市場、国別、

2020年~2024年 (百万米ドル) 140

表116 アジア太平洋地域:国別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 140

表117 アジア太平洋地域:国別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 141

表118 アジア太平洋地域:国別自己粘着式ティアテープ市場、

2025–2030年 (百万平方メートル) 141

表119 中国:自己粘着式ティアテープ市場、最終用途産業別、

2020–2024年(百万米ドル) 142

表120 中国:自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万米ドル) 142

表121 中国:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 143

表122 中国:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 143

表123 日本:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 144

表124 日本:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 144

表125 日本:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 145

表126 日本:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 145

表127 インド:エンドユーザー産業別自己粘着式ティアテープ市場、

2020年~2024年(百万米ドル) 146

表128 インド:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年 (百万米ドル) 146

表129 インド:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 147

表130 インド:エンドユース産業別自己粘着式ティアテープ市場、

2025–2030 (百万平方メートル) 147

表131 韓国:自己粘着式ティアテープ市場、最終用途産業別、2020年~2024年 (百万米ドル) 148

表132 韓国:最終用途産業別自己粘着式ティアテープ市場、2025年~2030年(百万米ドル) 148

表133 韓国:エンドユーザー産業別自己粘着式ティアテープ市場、2020年~2024年(百万平方メートル) 149

表134 韓国:

自己粘着式ティアテープ市場、最終用途産業別、2025年~2030年(百万平方メートル) 149

表135 北米:自己粘着式ティアテープ市場、種類別、

2020年~2024年 (百万米ドル) 150

表136 北米:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万米ドル) 151

表137 北米:自己粘着式ティアテープ市場、種類別、

2020–2024年(百万平方メートル) 151

表138 北米:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万平方メートル) 152

表139 北米:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万米ドル) 152

表140 北米:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万米ドル) 152

表141 北米:幅別自己粘着式ティアテープ市場、

2020年~2024年(百万平方メートル) 153

表142 北米:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万平方メートル) 153

表143 北米:エンドユーザー産業別自己粘着式ティアテープ市場、2020-2024年(百万米ドル) 153

表144 北米:エンドユーザー産業別自己粘着式ティアテープ市場、2025年~2030年 (百万米ドル) 154

表145 北米:エンドユーザー産業別自己粘着式ティアテープ市場、2020年~2024年(百万平方メートル) 154

表146 北米:最終用途産業別自己粘着式ティアテープ市場、 2025–2030年(百万平方メートル) 155

表147 北米:国別自己粘着式ティアテープ市場、

2020–2024年 (百万米ドル) 155

表148 北米:国別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 155

表149 北米: 自己粘着式ティアテープ市場、国別、

2020–2024年(百万平方メートル) 156

表150 北米:国別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 156

表151 アメリカ:最終用途産業別自己粘着式ティアテープ市場、

2020–2024年 (百万ドル) 157

表152 アメリカ:自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万ドル) 157

表153 アメリカ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 158

表154 アメリカ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 158

表155 カナダ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 159

表156 カナダ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 159

表157 カナダ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 160

表158 カナダ: 自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万平方メートル) 160

表159 メキシコ:自己粘着式ティアテープ市場、最終用途産業別、

2020–2024年(百万米ドル) 161

表160 メキシコ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 161

表161 メキシコ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年 (百万平方メートル) 162

表162 メキシコ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 162

表163 ヨーロッパ:自己粘着式ティアテープ市場、種類別、

2020–2024年(百万米ドル) 164

表164 ヨーロッパ:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万米ドル) 164

表165 ヨーロッパ:自己粘着式ティアテープ市場、種類別、

2020–2024年(百万平方メートル) 165

表166 ヨーロッパ: 自己粘着式ティアテープ市場、種類別、

2025–2030年(百万平方メートル) 165

表167 ヨーロッパ:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万米ドル) 165

表168 ヨーロッパ:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万米ドル) 166

表169 ヨーロッパ:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万平方メートル) 166

表170 ヨーロッパ:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万平方メートル) 166

表171 ヨーロッパ:エンドユース産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 167

表172 ヨーロッパ:自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万米ドル) 167

表173 ヨーロッパ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 168

表174 ヨーロッパ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 168

表175 ヨーロッパ:国別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 169

表176 ヨーロッパ:国別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 169

表177 ヨーロッパ:国別自己粘着式ティアテープ市場、

2020–2024年 (百万平方メートル) 170

表178 ヨーロッパ:国別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 170

表179 ドイツ:最終用途産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 171

表180 ドイツ:自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万米ドル) 171

表181 ドイツ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020年~2024年(百万平方メートル) 172

表182 ドイツ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 172

表183 フランス:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 173

表184 フランス:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年 (百万米ドル) 173

表185 フランス:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 174

表186 フランス:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 174

表187 英国:最終用途産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 175

表188 英国:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 176

表189 英国:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年 (百万平方メートル) 176

表190 英国:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030 (百万平方メートル) 177

表191 スペイン:最終用途産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 177

表192 スペイン:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 178

表193 スペイン:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年 (百万平方メートル) 178

表194 スペイン:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030 (百万平方メートル) 179

表195 イタリア:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 180

表196 イタリア:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 180

表197 イタリア:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 181

表198 イタリア:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 181

表199 中東・アフリカ:自己粘着式ティアテープ市場、種類別、

2020–2024年(百万米ドル) 182

表200 中東・アフリカ地域:自己粘着式ティアテープ市場、種類別、

2025年~2030年(百万米ドル) 182

表201 中東・アフリカ地域:自己粘着式ティアテープ市場、種類別、

2020–2024年 (百万平方メートル) 183

表202 中東・アフリカ地域:自己粘着式ティアテープ市場、種類別、

2025年~2030年(百万平方メートル) 183

表203 中東・アフリカ地域:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万米ドル) 183

表204 中東・アフリカ地域:幅別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 184

表205 中東・アフリカ地域:幅別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 184

表206 中東・アフリカ地域:幅別自己粘着式ティアテープ市場、

2025年~2030年(百万平方メートル) 184

表207 中東・アフリカ地域:自己粘着式ティアテープ市場、 最終用途産業別、2020–2024年(百万米ドル) 185

表208 中東・アフリカ地域:自己粘着式ティアテープ市場、最終用途産業別、2025–2030年(百万米ドル) 185

表209 中東・アフリカ地域:エンドユーザー産業別自己粘着式ティアテープ市場、2020年~2024年(百万平方メートル) 186

表210 中東・アフリカ地域:エンドユーザー産業別自己粘着式ティアテープ市場、2025年~2030年(百万平方メートル) 186

表211 中東・アフリカ地域:

中東・アフリカ地域:国別自己粘着式ティアテープ市場、2020年~2024年(百万米ドル) 187

表212 中東・アフリカ地域:国別自己粘着式ティアテープ市場、2025年~2030年(百万米ドル) 187

表213 中東・アフリカ地域:国別自己粘着式ティアテープ市場規模(2020~2024年、百万平方メートル) 188

表214 中東・アフリカ地域:国別自己粘着式ティアテープ市場、2025年~2030年(百万平方メートル) 188

表215 サウジアラビア:自己粘着式ティアテープ市場、最終用途産業別、2020-2024年(百万米ドル) 189

表216 サウジアラビア:自己粘着式ティアテープ市場、最終用途産業別、2020-2024年(

最終用途産業別、2025–2030年(百万米ドル) 190

表217 サウジアラビア:自己粘着式ティアテープ市場、国別、

2020–2024年(百万平方メートル) 190

表218サウジアラビア:国別自己粘着式ティアテープ市場、

2025年~2030年(百万平方メートル)191

表219 南アフリカ:エンドユーザー産業別自己粘着式ティアテープ市場、2020年~2024年(百万米ドル) 192

表220 南アフリカ:エンドユーザー産業別自己粘着式ティアテープ市場、2025–2030年(百万米ドル) 192

表221 南アフリカ:国別自己粘着式ティアテープ市場、

2020–2024年 (百万平方メートル) 193

表222 南アフリカ:国別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 193

表223 南米アメリカ:自己粘着式ティアテープ市場、種類別、

2020–2024年(百万米ドル) 194

表224 南米アメリカ:自己粘着式ティアテープ市場、種類別、

2025–2030年(百万米ドル) 194

表225 南米アメリカ:自己粘着式ティアテープ市場、種類別、

2020–2024年 (百万平方メートル) 195

表226 南米アメリカ:自己粘着式ティアテープ市場、種類別、

2025 ~2030年(百万平方メートル) 195

表227 南米アメリカ:幅別自己粘着式ティアテープ市場、

2020~2024年(百万米ドル) 195

表228 南米アメリカ: 自己粘着式ティアテープ市場、幅別、

2025–2030年(百万米ドル) 196

表229 南米アメリカ:自己粘着式ティアテープ市場、幅別、

2020–2024年(百万平方メートル) 196

表230 南米アメリカ:自己粘着式ティアテープ市場、幅別、

2025–2030年(百万平方メートル) 196

表231 南米アメリカ:エンドユース産業別自己粘着式ティアテープ市場、2020–2024年(百万米ドル) 197

表232 南米アメリカ:エンドユーザー産業別自己粘着式ティアテープ市場、2025-2030年(百万米ドル) 197

表233 南米アメリカ:エンドユーザー産業別自己粘着式ティアテープ市場、2020-2024年(百万平方メートル) 198 -用途産業別、2020年~2024年(百万平方メートル) 198

表234 南米アメリカ:自己粘着式ティアテープ市場、最終用途産業別、2025年~2030年(百万平方メートル) 198

表235 南米アメリカ:国別自己粘着式ティアテープ市場、

2020年~2024年 (百万米ドル) 199

表236 南米アメリカ:国別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 199

表237 南米アメリカ:国別自己粘着式ティアテープ市場、

2020年~2024年(百万平方メートル) 200

表238 南米アメリカ:国別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 200

表239 ブラジル:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 201

表240 ブラジル:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万米ドル) 201

表241 ブラジル:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万平方メートル) 202

表242 ブラジル: 自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万平方メートル) 202

表243 アルゼンチン:エンドユーザー産業別自己粘着式ティアテープ市場、2020–2024年(百万米ドル) 203

表244 アルゼンチン:最終用途産業別自己粘着式ティアテープ市場、2025年~2030年 (百万米ドル) 203

表245 アルゼンチン:エンドユーザー産業別自己粘着式ティアテープ市場、2020–2024年(百万平方メートル) 204

表246 アルゼンチン:最終用途産業別自己粘着式ティアテープ市場、2025年~2030年(百万平方メートル) 204

表247 チリ:エンドユーザー産業別自己粘着式ティアテープ市場、

2020–2024年(百万米ドル) 205

表248 チリ: 自己粘着式ティアテープ市場、最終用途産業別、

2025–2030年(百万米ドル) 205

表249 チリ:自己粘着式ティアテープ市場、最終用途産業別、

2020–2024年(百万平方メートル) 206

表250 チリ:エンドユーザー産業別自己粘着式ティアテープ市場、

2025–2030年(百万平方メートル) 206

表251 自己粘着式ティアテープ市場:主要プレイヤーが採用した主要戦略の概要、2021年1月~2025年9月 207

表252 自己粘着式ティアテープ市場: 競争の度合い、2024年 209

表253 自己粘着式ティアテープ市場:地域別フットプリント 214

表254 自己粘着式ティアテープ市場:幅別フットプリント 215

表255 自己粘着式ティアテープ市場:種類別分布 216

表256 自己粘着式ティアテープ市場:最終用途産業別分布 217 用途産業別分布 217

表257 自己粘着式ティアテープ市場:主要スタートアップ/中小企業詳細リスト 220

表258 自己粘着式ティアテープ市場:

主要スタートアップ/中小企業における競合他社との比較分析 220

表259 自己粘着式ティアテープ市場:製品発売状況(2020年1月~2025年9月) 224

表260 自己粘着式ティアテープ市場:拡張動向(2020年1月~

2025年9月) 225

表261 自己粘着式ティアテープ市場:取引動向(2020年1月~2025年9月) 225

表262 H.B.フラー社:企業概要 226

表263 H.B.フラー社:提供製品・ソリューション・サービス 227

表264 H.B.フラー社:製品発売 228

表265 H.B.フラー社:取引実績 228

表266 3M社:会社概要 230

表267 3M社:提供製品・ソリューション・サービス 231

表268 3M社:新製品発売 232

表269 テサSE:会社概要 234

表270 テサSE:提供製品・ソリューション・サービス 235

表271 テサSE:新製品発売 238

表272 テサSE:事業拡大 238

表273 バグラグループ:会社概要 240

表274 バグラグループ:提供製品・ソリューション・サービス 241

表 275 SUPERTAPE:会社概要 243

表 276 SUPERTAPE:提供製品・ソリューション・サービス 243

表 277 TANN GROUP:会社概要 245

表278 タン・グループ:提供製品・ソリューション・サービス 245

表279 マロテック株式会社:会社概要 246

表280 マロテック株式会社:提供製品・ソリューション・サービス 246

表281 タンパー・テクノロジーズ株式会社:会社概要 247

表282 タンパー・テクノロジーズ株式会社:提供製品・ソリューション・サービス 247

表283 タンパー・テクノロジー株式会社:新製品発表 248

表284 タンパー・テクノロジー株式会社:取引実績 248

表285 デュラコ株式会社:会社概要 249

表286 デュラコ株式会社:提供製品・ソリューション・サービス 249

表287 デュラコ株式会社:取引実績 250

表288 蘇州イメージテクノロジー:会社概要 251

表289 蘇州イメージ技術:提供製品・ソリューション・サービス 251

表290 アムコールPLC:会社概要 253

表291 アドバンステープスインターナショナル:会社概要 254

表292 タイクーン・包装:会社概要 254

表293 メキシム・アドヒーシブ・テープス・プライベート・リミテッド:会社概要 255

表294 ベブコン:会社概要 255

表295 カーン・グルー・ポイント社:会社概要 256

表296 スペタ社(SPETA GES.M.B.H.):会社概要 256

表297 洛陽東城包装材料有限公司:会社概要 257

表298 バジャジ・ホログラフィックス:会社概要 257

表299 APRソリューションズSRL:会社概要 258

表300 TTパッキングSDN BHD:会社概要 258

表301 メダンシュ・エンタープライズ:会社概要 概要 259

表302 エニグマ・ブランド・ソリューションズ・インディア・プライベート・リミテッド:会社概要 259

表303 ヒンドゥスタン・パッケージング:会社概要 260

表304 レクソール:会社概要 260

表305 圧着式粘着テープ市場、地域別、

2020–2024年(百万米ドル) 262

表306 圧着式粘着テープ市場、地域別、

2025–2030年(百万米ドル) 263

表307 圧着性粘着テープ市場、地域別、

2020–2024年(百万平方メートル) 263

表308 圧着性粘着テープ市場、地域別、

2025–2030年(百万平方メートル) 263

表309 グレーターチャイナ:圧着性粘着テープ市場、

国別、2020–2024年(百万米ドル) 264

表310 グレーターチャイナ:圧着性粘着テープ市場、国別、2025–2030年(百万米ドル) 264

表311 グレーターチャイナ:圧着性粘着テープ市場、国別、2020–2024年(百万平方メートル) 264

表312 グレーターチャイナ:圧着性粘着テープ市場、国別、2025–2030年(百万平方メートル) 265

表 313 アジア太平洋地域:圧着性粘着テープ市場、国別、2020年~2024年(百万米ドル) 265

表314 アジア太平洋地域:圧着性粘着テープ市場、国別、2025年~2030年(百万米ドル) 265

表315 アジア太平洋地域:圧着性粘着テープ市場、 国別、2020年~2024年(百万平方メートル) 266

表316 アジア太平洋地域:感圧接着テープ市場、国別、2025年~2030年(百万平方メートル) 266

表317 北米:圧着性粘着テープ市場、国別、2020年~2024年(百万米ドル) 266

表318 北米:国別感圧接着テープ市場、2025年~2030年(百万米ドル) 267

表319 北米:圧着性粘着テープ市場、国別、2020年~2024年(百万平方メートル) 267

表320 北米:圧着性粘着テープ市場、国別、2025年~2030年(百万平方メートル) 267

表321 ヨーロッパ:圧着性粘着テープ市場、国別、

2020年~2024年(百万米ドル) 268

表322 ヨーロッパ:圧着性粘着テープ市場、国別、

2025–2030年(百万米ドル) 268

表323 ヨーロッパ:圧着性粘着テープ市場、国別、

2020–2024年 (百万平方メートル) 269

表324 ヨーロッパ:圧着性粘着テープ市場、国別、

2025–2030年(百万平方メートル) 269

表325 中東・アフリカ地域:圧着性粘着テープ市場、国別、2020年~2024年(百万米ドル) 269

表326 中東・アフリカ地域:感圧接着テープ市場、

国別、2025年~2030年(百万米ドル) 270

表327 中東・アフリカ地域:圧着性粘着テープ市場、国別、2020年~2024年(百万平方メートル) 270表328 中東・アフリカ地域:感圧接着テープ市場、国別、2025年~2030年(百万平方メートル) 270

表329 南米アメリカ:圧着式粘着テープ市場、国別、2020年~2024年(百万米ドル) 271

表330 南米アメリカ:圧着性粘着テープ市場、国別、2025年~2030年(百万米ドル) 271

表331 南米アメリカ:国別感圧接着テープ市場、2020年~2024年(百万平方メートル) 271

表332 南米アメリカ:圧着性粘着テープ市場、国別、2025年~2030年(百万平方メートル) 272

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/