自己修復材料は、機械的な衝撃によって生じた損傷を自動的に修復し、その機能を回復するスマート材料です。これらの材料は、紫外線やpHの変化などの環境刺激、またはマイクロクラックのような機械的損傷によって活性化されます。

自己修復材料は、損傷がマイクロメートルスケールで発生した際に修復を開始し、損傷の拡大を効果的に阻止し、材料の保存期間を延長するように設計されています。空洞ガラス繊維、光ファイバー、マイクロカプセルなどの新規技術が、内在的・外在的な特性に応じて特殊な複合材料の製造に活用されています。したがって、自己修復は、生物の生物学的硬化プロセスに類似し、既に材料内に存在する化合物によって変形した構造を回復するプロセスです。

自己修復材料に含まれるマイクロカプセルは、機械的損傷を受けると破裂し、修復剤を損傷部位に放出します。これらの修復剤は重合し混合することで、損傷を修復し構造的・機能的な完全性を再構築します。マイクロカプセルは、製造プロセスと用途における物質の消費に耐えられるように十分な強度を有するように設計されています。

これらの材料は、損傷の修復に必要なメンテナンスコストの頻度を削減し、これが近い将来の市場成長の主要因となることが予想されます。自己修復型モルタルやセメントは建設業界で活用され、予測期間中に自己修復材料の需要を拡大させるでしょう。

市場集中度と特性

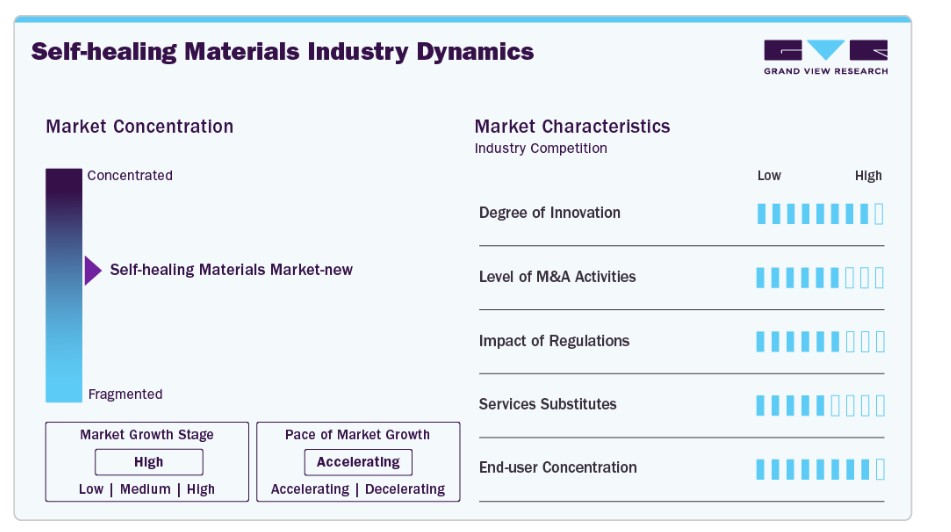

市場成長段階は高く、ペースは加速しています。進行中の研究開発活動は、自己修復材料の革新と技術的進歩の機会を提供しています。さらに、材料科学の進歩は、より高度な修復能力を備えた革新的なソリューションの開発を可能にしています。

自己修復材料業界は、地域やグローバルレベルで活動する多くの大規模メーカーの存在により、高い競争が特徴的です。他社との競争優位性を確立するため、企業は拡張、新製品発売、提携、合併・買収、研究開発など、多様な戦略に継続的に投資しています。

既存製品における継続的な技術革新により、それらを新製品で置き換えることが困難です。しかし、従来の安価な代替品の存在は、自己治癒材料の市場導入を遅らせる可能性があります。したがって、自己治癒材料業界における代替品の脅威は全体的に中程度と予想されます。さらに、エンドユーザー業界の集中度は、自己治癒材料業界における重要な要因です。これは、自己治癒材料の需要を牽引する複数のエンドユーザー業界が存在するためです。

製品動向

コーティングセグメントは、2024年に28.17%の最大の売上高シェアを占め、インフラ、自動車、航空宇宙産業における高度な保護ソリューションの需要増加を背景に市場をリードしました。自己修復コーティングは、マイクロクラックや傷を自律的に修復し、表面の寿命を延長しメンテナンスコストを削減します。この特性により、腐食に弱い橋梁、海洋構造物、過酷な環境下にある金属部品などでの採用が広まっています。

コンクリートセグメントは、予測期間中に最も高い年平均成長率(CAGR)22.9%で成長すると予想されています。政府と民間開発者は、摩耗、環境ストレス、地震活動に耐えられる耐性のある高速道路、橋梁、トンネル、高層構造物の建設に注力しています。自己修復コンクリートは、埋め込まれた修復剤や細菌添加物を使用して亀裂や微小亀裂を自律的に修復する能力を有し、構造物のサービス寿命を延長し、手動修理の介入を最小限に抑えることでライフサイクルコストを大幅に削減します。これは、メンテナンスが困難で費用がかかる遠隔地や危険な地域でのプロジェクトにおいて特に重要です。

技術動向

2024年に市場最大の売上高シェア33.76%を占めた可逆性ポリマーセグメントは、医療分野をはじめとする多様な産業での採用が背景にあります。さらに、高齢化人口の急増が市場成長を後押しすると予想されています。

マイクロカプセル化セグメントは、予測期間中に最も高い年平均成長率(CAGR)23.0%で成長すると見込まれています。マイクロカプセル化は、治癒剤を小さなカプセルに封入し、ホスト材料全体に分散させる技術です。材料が損傷すると、これらのカプセルが破裂し、治癒剤を放出することで化学反応を引き起こし、亀裂や破損を修復します。

この技術は、外部介入なしで自律的な治癒が求められるコーティング、ポリマー、複合材料において特に有利です。異なるマトリックスへの適応性や既存の製造プロセスへの統合の容易さが、製品耐久性の向上とメンテナンスコストの削減を目指す製造業者にとって、この技術を非常に魅力的にしています。

アプリケーションインサイト

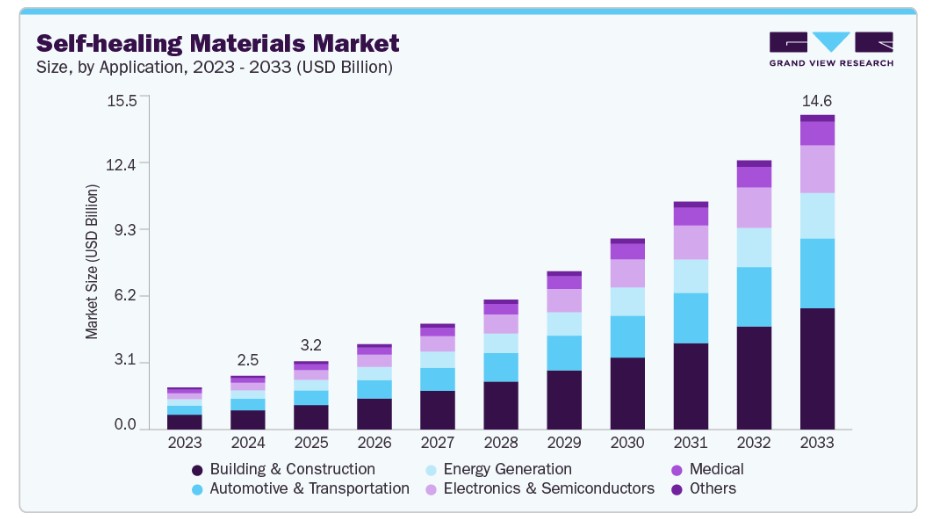

建設・建築セグメントは、2024年に最大の売上高シェア35.54%を占め、市場をリードしました。特に開発途上国における急速な都市化は、環境ストレスや構造的な摩耗に耐えられる耐久性のある建設材料の需要を加速させています。自己修復材料、特にコンクリート応用分野では、建物の耐久性を向上させ、機能回復と進行性損傷の防止を実現します。

電子機器・半導体セグメントは、予測期間中に最も高い年平均成長率(CAGR)21.9%で成長すると予測されています。これは、デバイスにおける信頼性向上と寿命延長の需要増加が背景にあります。電子部品がより小型化・複雑化進むにつれ、機械的ストレス、マイクロクラック、環境劣化への耐性が低下しています。自己修復材料(マイクロ損傷を自律的に修復する能力を有する)は、回路基板、センサー、フレキシブルエレクトロニクス、ウェアラブルデバイスなどの性能と運用寿命を向上させる画期的なソリューションを提供します。これらの材料はメンテナンス要件と製品故障を削減し、消費者の耐久性のある電子機器への期待と一致しています。

地域別動向

北米の自己修復材料市場は、インフラ、自動車、航空宇宙、電子機器分野における高度な材料の需要増加を背景に、安定した成長を遂げています。スマートインフラへの投資拡大と、耐久性向上とメンテナンスコスト削減を促進する厳格な規制が、採用を後押ししています。さらに、米国とカナダにおける活発な研究開発活動と、大学と材料科学企業との連携が、市場拡大を加速させています。

米国自己修復材料市場動向

2024年、米国は北米における自己修復材料市場で最大の市場売上高シェアを占めました。これは、航空宇宙、風力発電、自動車産業の繁栄に起因します。これらの産業では、自己修復機能を備えた各種部品や構造物の製造に利用され、時間とコストの節約、製品の寿命延長を実現しています。

アジア太平洋地域の自己修復材料市場動向

アジア太平洋地域は2024年に30.15%の最大の売上高シェアを占め、自己修復材料市場をリードしています。工業化率の向上、人口密度の高さ、自動車および電子産業への外国直接投資の増加が、地域成長の主要な要因となっています。さらに、中国、インド、インドネシア、ベトナムなどの東南アジア諸国の経済的地位の向上は、大規模な消費者層、低コストの労働力、豊富な資源の存在に加え、中間所得層の1人当たり所得の増加により、建設セクターの成長を促進すると予想されます。これにより、今後数年間で自己修復材料の需要が間接的に増加すると見込まれています。

2024年時点で、中国はアジア太平洋地域における自己修復材料市場で最大の市場売上高シェアを占めています。中国は自動車とその部品の主要な輸出国の一つであり、この傾向は、フォルクスワーゲンを含む多くの企業が中国での生産能力を拡大しているため、今後も継続すると予想されます。自動車産業の成長は、今後10年間で同国における自己修復材料の需要拡大に寄与すると見込まれています。

インドの自己修復材料市場は、世界有数の新興経済国の一つであり、建設業界は著しい成長を遂げています。これは、人口増加と急速な工業化が背景にあります。農村部から都市部への人口移動により、住宅建設や都市部の長期インフラプロジェクトの需要が拡大しています。これにより、今後数年間でインドにおける自己修復材料(自己修復コンクリートを含む)の需要が促進される見込みです。

欧州の自己修復材料市場動向

欧州の自己修復材料市場は、地域の持続可能性目標、自動車技術の革新、先進的な建設技術に支えられ、自己修復材料の主要な成長拠点として位置付けられています。EUの規制は、材料の寿命延長、環境影響の軽減、循環型経済原則の促進を目的としており、自己修復コーティング、複合材料、ポリマーの需要を後押ししています。同地域の航空宇宙産業と自動車産業の確立された基盤は、これらの材料の革新と採用をさらに促進しています。

ドイツの自己修復材料市場は、2025年から2033年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。同国の人口構造の変化(高齢化率の増加)は、今後数年間でドイツの医療業界の拡大を促進すると見込まれています。これにより、欧州における自己修復材料の需要が急増すると予測されています。自己修復ポリマーの再生能力は、サイト特異的薬物投与、皮膚移植、インプラント、歯科医療、骨や組織の再生など、損傷部位の治癒を改善する幅広い応用可能性を示しているからです。

イギリスにおける自己治癒材料市場は、2025年から2033年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。これは、同国における自動車産業の繁栄に起因しています。イギリスにおける自動車産業の成長は、自動車業界における自己発熱コーティングの採用が徐々に進むことに起因しています。さらに、タイヤの製造に自己修復ポリマーを使用することで、小さなひび割れや亀裂から保護されます。

中央・南米 自己修復材料市場

中央・南米の自己修復材料市場は、都市化、インフラの近代化、耐久性のある建設材料の需要増加を主な要因として、着実に拡大しています。ブラジルやアルゼンチンなどの国では、インフラ開発やスマートシティ構想が進展しており、高度な自己修復コーティングや複合材料の需要が拡大しています。まだ初期段階ではありますが、メンテナンスコストの削減や材料の寿命延長への意識の高まりが、市場の漸進的な成長を支えると予想されています。

ブラジルの自己修復材料市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。ブラジルは世界第8位の自動車生産国であり、エネルギー効率の高い車両の生産が増加しています。複数の国際的な自動車企業がブラジルに投資しており、これにより同国における自己修復材料の需要が増加すると予想されます。さらに、ブラジルの航空宇宙産業は主要な製品消費分野の一つであり、自己修復熱可塑性複合材料は損傷した部品をほぼ元の状態に復元できるため、需要が高まっています。

主要な自己修復材料企業動向

市場で主要なプレイヤーには、BASF SE、DOW、Michelinなどが挙げられます。

- BASF SEは、化学、材料、産業ソリューション、表面技術、栄養・ケア、農業ソリューションなど、複数の業界で事業を展開しています。同社は中国、韓国、フランス、ドイツ、イギリス、カナダを含む91カ国で事業を展開しています。

- DOWは化学品、プラスチック、農業製品を製造し、消費者市場向けにサービスを提供しています。Dow Chemicalは32の子会社を擁し、その一部にはArabian Chemical Company Ltd.、Blue Cube Holding LLC.、CD Polymers、DOCOMO, Inc.、Dow Business Services、Dow Chemical China Holdings Pte. Ltd.などが含まれます。同社が対象とする市場には、農業、自動車、建設、エネルギー・水、電子材料、包装、産業・インフラなどが含まれます。

ハイインパクト・テクノロジー・エルエルシーとオートノミック・マテリアルズ・インクは、自己修復材料業界の新興市場参加者の一部です。

- ハイインパクト・テクノロジー・エルエルシーは、保護装備の製造業者です。同社のサービスには、インフラ保護システムと燃料電池保護システムが含まれます。インフラ保護システムには、装甲コンクリート、装甲ルーバー、防火キャップ、戦闘対応タンク、戦闘ガード、二次 containment が含まれます。一方、燃料電池保護システムには、戦闘ジャケット、防火キャップ、戦闘対応タンクが含まれます。

- オートノミック・マテリアルズは、コーティング業界向けの自己修復技術プロバイダーです。同社の製品は主に熱硬化性、弾性体、粉末コーティング向けに設計されています。オートノミック・マテリアルズが対象とする市場には、インフラストラクチャー、OEM、機械・設備、石油・ガス、海洋、輸送、水処理、コンクリート、航空宇宙、接着剤・シール材、コイル、構造用複合材料が含まれます。

主要な自己修復材料企業:

以下の企業は、自己修復材料市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- The Dow Chemical Company

- Covestro AG

- High Impact Technology, LLC

- Huntsman International LLC

- Michelin Group

- MacDermid Autotype Ltd.

- Akzo Nobel N.V.

- Evonik Industries Corporation

- BASF SE

- NEI Corporation

最近の動向

- 2023年10月、デュポンは沿岸環境向けに設計・保証された材料「COASTALUME」を発売しました。この材料は、USスチールのGALVALUMEの強度と自己修復特性、およびデュポンのTedlar PVFフィルムバリアを組み合わせ、塩水腐食、紫外線損傷、ひび割れ、衝撃に耐えることができます。この新製品は、北米の住宅・商業建設における製品需要を捉えることが期待されています。

- 2022年8月、BASF SEは、自動車塗装の保護性能を向上させる「RODIM® 熱可塑性ポリウレタン塗装保護フィルム」を発売しました。3,000時間の加速紫外線試験において、高温や長時間の太陽光暴露などの自然環境に対する優れた耐性を示しました。これにより、メーカーは市場での競合他社に対する優位性を獲得できます。

グローバル自己修復材料市場レポートのセグメンテーション

このレポートは、2021年から2033年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは、製品、技術、用途、地域に基づいて、グローバル自己修復材料市場レポートをセグメント化しています。

製品別見通し(売上高、USD億ドル、2021年~2033年)

- コンクリート

- コーティング

- ポリマー

- アスファルト

- 繊維強化複合材料

- セラミック

- 金属

技術別見通し(売上高、USD億ドル、2021年~2033年)

- 可逆性ポリマー

- マイクロカプセル化

- 形状記憶材料

- 生物由来材料システム

- その他

用途別見通し(売上高、USD億ドル、2021年~2033年)

- エネルギー生成

- 建設・建築

- 自動車・輸送

- 電子機器・半導体

- 医療

- その他

地域別見通し(売上高、USD億ドル、2021年~2033年)北米米国カナダメキシコ欧州ドイツイギリスフランスアジア太平洋中国日本インド中南米ブラジル中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2023年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章. 自己修復材料市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 産業バリューチェーン分析

3.3. 原材料動向

3.3.1. ポリウレタン

3.3.2. 酸化亜鉛

3.3.3. ポリエステル

3.4. 規制枠組み

3.5. 技術的概要

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 業界の機会

3.7. ビジネス環境ツール分析:自己修復材料市場

3.7.1. ポーターの5つの力分析

3.7.1.1. 供給者の交渉力

3.7.1.2. 購入者の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競争の激化

3.7.2. PESTLE分析(SWOT分析)

3.7.2.1. 政治的環境

3.7.2.2. 経済的環境

3.7.2.3. 社会的環境

3.7.2.4. 技術的環境

3.7.2.5. 環境要因

3.7.2.6. 法的要因

3.8. 市場混乱分析

第4章. 自己修復材料市場:製品推定とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.3. グローバル自己修復材料市場(製品別、2021年~2033年)(USD億ドル)

4.4. コンクリート

4.4.1. 自己修復コンクリート市場の見積もりおよび予測(2021年~2033年) (USD 億ドル)

4.5. コーティング

4.5.1. 自己修復コーティング市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

4.6. ポリマー

4.6.1. 自己修復ポリマー市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

4.7. アスファルト

4.7.1. 自己修復アスファルト市場規模と予測(2021年~2033年) (USD億ドル)

4.8. 繊維強化複合材料

4.8.1. 自己修復型繊維強化複合材料市場規模と予測(2021年~2033年)(USD億ドル)

4.9. セラミック

4.9.1. 自己修復型セラミック市場規模と予測(2021年~2033年)(USD億ドル)

4.10. 金属

4.10.1. 自己修復型金属市場規模予測(2021年~2033年)(USD億ドル)

第5章 自己修復材料市場:技術動向と市場シェア分析

5.1. 主要なポイント

5.2. 技術動向分析と市場シェア(2024年と2030年)

5.3. グローバル自己修復材料市場(技術別)、2021年~2033年(USD億ドル)

5.4. 可逆性ポリマー

5.4.1. 可逆性ポリマー別自己修復材料市場の見積もりおよび予測、2021年~2033年(USD億ドル)

5.5. マイクロカプセル化

5.5.1. 自己修復材料市場の見積もりおよび予測(マイクロカプセル化別)、2021年~2033年(USD億ドル)

5.6. 形状記憶材料

5.6.1. 自己修復材料市場の見積もりおよび予測(形状記憶材料別)、2021年~2033年(USD億ドル)

5.7. 生物由来材料システム

5.7.1. 自己修復材料市場規模予測(生物由来材料システム別)、2021年~2033年(USD億ドル)

5.8. その他

5.8.1. 自己修復材料市場規模予測(その他の技術別)、2021年~2033年(USD億ドル)

第6章. 自己修復材料市場:応用分野別推定値とトレンド分析

6.1. 主要なポイント

6.2. 応用分野別動向分析と市場シェア、2024年と2030年

6.3. グローバル自己修復材料市場(応用分野別)、2021年~2033年(USD億ドル)

6.4. 主要なポイント

6.5. アプリケーション動向分析と市場シェア、2024年と2030年

6.6. グローバル自己修復材料市場(アプリケーション別)、2021年~2033年(USD億ドル)

6.7. エネルギー生成

6.7.1. 自己修復材料市場の見積もりおよび予測(エネルギー生成別)、2021年~2033年(USD億ドル)

6.8. 建築・建設

6.8.1. 自己修復材料市場の見積もりおよび予測(建築・建設分野別)、2021年~2033年(USD億ドル)

6.9. 自動車・輸送

6.9.1. 自己修復材料市場の見積もりおよび予測(自動車・輸送分野別)、2021年~2033年(USD億ドル)

6.10. 電子機器・半導体

6.10.1. 自己修復材料市場規模と予測(電子機器・半導体分野別)、2021年~2033年(USD億ドル)

6.11. 医療

6.11.1. 自己修復材料市場規模と予測(医療分野別)、2021年~2033年(USD億ドル)

6.12. その他

6.12.1. 自己修復材料市場規模予測(その他の用途別)、2021年~2033年(億米ドル)

第7章 自己修復材料市場:地域別市場規模と動向分析

7.1. 主要なポイント

7.2. 地域別市場シェア分析(2023年と2030年)

7.3. 北米

7.3.1. 北米自己修復材料市場規模推計と予測(2021年~2033年、USD億ドル)

7.3.2. アメリカ合衆国

7.3.2.1. アメリカ合衆国自己修復材料市場規模推計と予測(2021年~2033年、USD億ドル)

7.3.3. カナダ

7.3.3.1. カナダ自己修復材料市場規模予測(2021年~2033年)(億ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ自己修復材料市場規模予測(2021年~2033年) (USD 億ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ自己修復材料市場規模と予測、2021年~2033年(USD 億ドル)

7.4.2. ドイツ

7.4.2.1. ドイツ自己修復材料市場規模と予測、2021年~2033年(USD 億ドル)

7.4.3. フランス

7.4.3.1. フランス 自己修復材料市場規模予測(2021年~2033年)(USD億ドル)

7.4.4. イギリス

7.4.4.1. イギリス 自己修復材料市場規模予測(2021年~2033年)(USD億ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域自己修復材料市場規模予測(2021年~2033年、億米ドル)

7.5.2. 中国

7.5.2.1. 中国自己修復材料市場規模予測(2021年~2033年、億米ドル)

7.5.3. インド

7.5.3.1. インドの自己修復材料市場規模予測(2021年~2033年)(億米ドル)

7.5.4. 日本

7.5.4.1. 日本の自己修復材料市場規模予測(2021年~2033年)(億米ドル)

7.6. 中央・南アメリカ

7.6.1. 中央・南アメリカ自己修復材料市場規模推計と予測(2021年~2033年)(USD億ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル自己修復材料市場規模推計と予測(2021年~2033年)(USD億ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ 自己修復材料市場規模予測(2021年~2033年)(USD億ドル)

第8章 自己修復材料市場サプライヤー分析

8.1. クラリッチ・マトリックス/ポートフォリオ分析

8.2. エンゲージメントモデル

8.3. 交渉戦略

8.4. 調達ベストプラクティス

8.5. ベンダー選定基準

8.6. 原材料サプライヤー一覧

第9章 競争環境

9.1. 主要プレイヤー、最近の動向、および業界への影響

9.2. 主要企業/競争分類

9.3. 企業市場ポジション分析

9.4. 企業ヒートマップ分析

9.5. 戦略マッピング

9.6. 企業一覧

9.6.1. DOW

9.6.1.1. 企業概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 戦略的イニシアチブ

9.6.2. ハイインパクト・テクノロジー, LLC

9.6.2.1. 企業の概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアチブ

9.6.3. デュポン

9.6.3.1. 企業の概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアチブ

9.6.4. コベストロAG

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的イニシアチブ

9.6.5. オートノミック・マテリアルズ株式会社

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 戦略的イニシアチブ

9.6.6. MacDermid Autotype Ltd.

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 戦略的イニシアチブ

9.6.7. Akzo Nobel N.V.

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 戦略的イニシアチブ

9.6.8. Michelin

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的イニシアチブ

9.6.9. NEIコーポレーション

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的イニシアチブ

9.6.10. BASF SE

9.6.10.1. 会社概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 戦略的イニシアチブ

表一覧

表1 自己修復材料市場の見積もりおよび予測(製品別、2021年~2033年) (USD 億ドル)

表2 自己修復材料市場の見積もりおよび予測(技術別)、2021年~2033年(USD 億ドル)

表3 自己修復材料市場の見積もりおよび予測(用途別)、2021年~2033年(USD 億ドル)

表4 主要市場参加者の最近の動向と影響分析

表5 2022年企業ヒートマップ分析

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 自己修復材料市場のセグメンテーション

図8 市場見通し

図9 セグメント別見通し

図10 セグメント別見通し

図11 競争状況

図12 塗料・コーティング市場、2022年(USD億ドル)

図13 市場バリューチェーン分析

図14 ポリウレタン価格動向、2019-2030年(USD/キロトン)

図15 グローバル亜鉛酸化物市場:価格動向分析、2021年~2033年(USD/キログラム)

図16 米国ポリエステル価格指数(USD)

図17 市場動向

図18 市場ドライバーの影響分析

図19 米国建設業界の支出、2018年~2022年(USD億ドル)

図20 グローバル電気自動車販売台数、2018年~2022年(USD億ドル)

図21 市場制約要因の影響分析

図22 業界分析 – ポーターの5力分析

図23 業界分析 – PESTEL分析

図24 製品:主要なポイント

図25 製品:市場シェア、2024年と2030年

図26 自己修復材料市場の見積もりおよび予測(コンクリート別)、2021年~2033年(USD億ドル)

図27 自己修復材料市場の見積もりおよび予測(コーティング別)、2021年~2033年(USD億ドル)

図28 自己修復材料市場の見積もりおよび予測(ポリマー別)、2021年~2033年 (USD億ドル)

図29 自己修復材料市場規模と予測(アスファルト別)、2021年~2033年(USD億ドル)

図30 自己修復材料市場規模と予測(繊維強化複合材料別)、2021年~2033年(USD億ドル)

図31 自己修復材料市場規模予測(セラミックス別)、2021年~2033年(USD億ドル)

図32 自己修復材料市場規模予測(金属別)、2021年~2033年(USD億ドル)

図33 技術:主要なポイント

図34 技術:市場シェア、2024年と2030年

図35 自己修復材料市場の見積もりおよび予測(可逆性ポリマー別)、2021年~2033年(USD億ドル)

図36 自己修復材料市場の見積もりおよび予測(マイクロカプセル化別)、2021年~2033年(USD億ドル)

図37 自己修復材料市場の見積もりおよび予測(形状記憶材料別)、2021年~2033年(USD億ドル)

図38 自己修復材料市場の見積もりおよび予測(生物由来材料システム別)、2021年~2033年(USD億ドル)

図39 自己修復材料市場規模予測(その他の技術別)、2021年~2033年(億米ドル)

図40 応用分野:主要なポイント

図41 応用分野:市場シェア、2024年と2030年

図42 自己修復材料市場規模予測(エネルギー生成分野)、2021年~2033年(USD億ドル)

図43 自己修復材料市場規模予測(建築・建設分野)、2021年~2033年(USD億ドル)

図44 自己修復材料市場の見積もりおよび予測(自動車・輸送分野)、2021年~2033年(USD億ドル)

図45 自己修復材料市場の見積もりおよび予測(電子機器・半導体分野)、2021年~2033年(USD億ドル)

図46 自己修復材料市場規模予測(医療分野、2021年~2033年)(USD億ドル)

図47 自己修復材料市場規模予測(その他の応用分野、2021年~2033年) (USD 億ドル)

図48 自己修復材料市場:地域別展望

図49 地域別市場:主要なポイント

図50 地域別市場:主要なポイント

図51 北米の自己修復材料市場規模予測(2021年~2033年)(USD 億ドル)

図52 米国自己修復材料市場の見積もりおよび予測(2021年~2033年)(USD億ドル)

図53 カナダ自己修復材料市場の見積もりおよび予測(2021年~2033年)(USD億ドル)

図54 メキシコ自己修復材料市場の見積もりおよび予測(2021年~2033年) (USD 億ドル)

図55 欧州自己修復材料市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

図56 ドイツ自己修復材料市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

図57 フランス自己修復材料市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

図58 イギリス自己修復材料市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

図59 アジア太平洋地域自己修復材料市場の見積もりおよび予測、2021年~2033年(USD億ドル)

図60 中国自己修復材料市場の見積もりおよび予測、2021年~2033年 (USD 億ドル)

図61 インドの自己修復材料市場の見積もりおよび予測、2021年~2033年(USD 億ドル)

図62 日本の自己修復材料市場の見積もりおよび予測、2021年~2033年(USD 億ドル)

図63 中南米自己修復材料市場の見積もりおよび予測、2021年~2033年(USD億ドル)

図64 ブラジル自己修復材料市場の見積もりおよび予測、2021年~2033年(USD億ドル)

図65 中東・アフリカ地域自己修復材料市場規模推計と予測(2021年~2033年)(USD億ドル)

図66 競争分類

図67 企業市場ポジション

図68 戦略マッピング(2022年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/