市場規模と予測

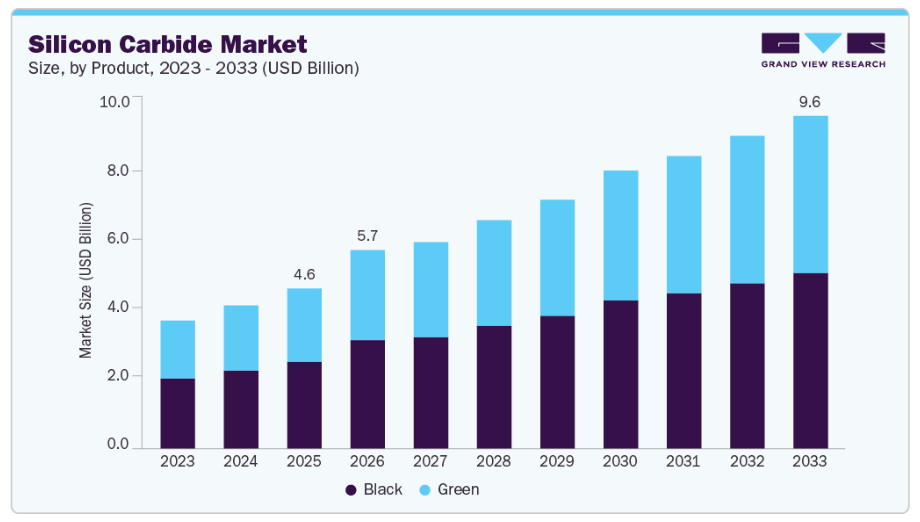

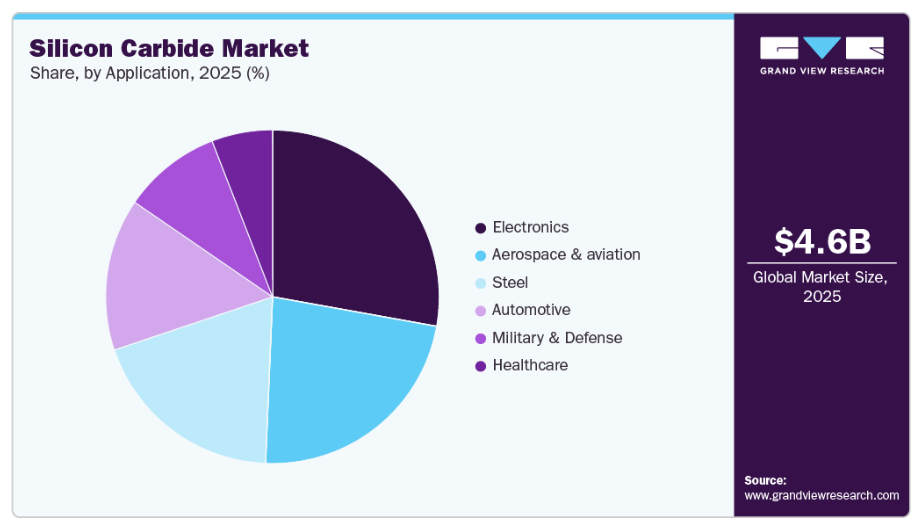

- 2025年の市場規模:45億9,000万米ドル

- 2033年の予測市場規模:95億6,000万米ドル

- CAGR(2026年~2033年):7.7%

- アジア太平洋地域:2025年の最大市場地域

- 中東・アフリカ:2025年の最も急成長する市場地域

炭化ケイ素は、その耐熱性の高さから耐火物の原料として使用されています。耐火製品は、鋳鉄、鉄鋼、アルミニウム、金属など、様々な産業における窯、炉、反応器のライニングに広く使用されています。前述の鉄鋼および非鉄金属産業における生産の伸びが、耐火物市場の成長を牽引すると予想されます。炭化ケイ素(SiC)産業は、高い熱伝導率、耐電圧性、パワーエレクトロニクスにおける効率性といった優れた特性に支えられ、著しい成長を遂げています。

これらの特性により、SiCは電気自動車(EV)、再生可能エネルギーシステム、および高性能産業機器への応用において理想的な材料となっています。米国エネルギー省によるミシガン州でのSiCウエハー生産拡大に向けた5億4,400万ドルの融資や、欧州連合(EU)によるシチリア島でのSTマイクロエレクトロニクス社による54億ドル規模のSiCチップ工場建設に向けたイタリア政府の支援承認といった政府主導の取り組みに支えられた、世界的な電化および脱炭素化への移行は、エネルギー効率と持続可能性の目標達成におけるSiCの戦略的重要性を浮き彫りにしています。

その利点にもかかわらず、市場は成長を阻害しうる課題に直面しています。複雑な製造プロセスや専門設備の必要性に起因するSiCデバイスの高コストは、依然として大きな障壁となっています。さらに、SiC材料の脆さは製造を困難にし、高度な処置と熟練した労働力を必要とします。高品質なSiC基板の供給不足や、原材料調達に影響を与える地政学的要因を含むサプライチェーンの制約が、これらの問題をさらに悪化させています。様々な産業におけるSiC技術の普及には、これらの課題への対処が不可欠です。

推進要因、機会、および制約

SiC市場は、特にEV(電気自動車)および再生可能エネルギー分野における、エネルギー効率の高い半導体デバイスへの需要増加によって牽引されています。世界各国の政府がEVや持続可能なエネルギーソリューションの導入を推進しており、その結果、パワーエレクトロニクスや充電インフラにおけるSiCの応用が拡大しています。例えば、米国エネルギー省によるSiC生産拡大の取り組みや、欧州連合(EU)による先進的な半導体施設への資金提供は、二酸化炭素排出量の削減とエネルギー効率の向上に向けた戦略的な推進力を示しています。さらに、SiCの高い熱伝導率と電力処理能力は、高性能な産業用途において不可欠であり、市場の普及を後押ししています。

SiCベースのパワーモジュールが急速充電、高電力密度、および性能向上を可能にする、拡大するEVエコシステムにおいて、この産業は大きな機会を提示しています。その効率性により、インバーターや車載充電器向けのSiC技術への自動車業界の移行が勢いを増しています。さらに、スマートグリッドインフラや高電圧用途への投資拡大は、SiCがエネルギー配電システムに統合される道を開いています。生産の現地化とサプライチェーンの脆弱性低減に向けた政府機関と民間メーカーとの連携は、市場参加者のビジネスチャンスをさらに後押ししています。

有望な用途がある一方で、市場は主に製造コストの高さと原材料の入手困難さに関連する課題に直面しています。SiC結晶の成長プロセスの複雑さと高度な加工技術の必要性により、従来のシリコン系材料と比較して製造コストが高くなっています。さらに、SiCの脆い性質は機械加工やデバイス製造を困難にし、専門的なノウハウを必要とします。特にSiCの埋蔵量が豊富な国々からの原材料供給に影響を与える地政学的緊張も、市場の着実な成長に対するリスクとなっています。これらの技術的およびサプライチェーン上の障壁に対処することは、産業全体でのより広範な採用にとって極めて重要です。

製品インサイト

黒色炭化ケイ素は、ブロック、粒状、粉末など、様々な形態で提供されています。特に電気アーク炉を用いた鉄鋼製造プロセスにおいて、粒状の製品が広く普及しています。天然原料の使用量を削減するために電気アーク炉の採用に向けた合意が高まっていることから、予測期間中にこのセグメントの成長が促進される見込みです。

グリーンSiC製品セグメントは、予測期間中に最も高いCAGRを記録すると予想されます。この製品は、極限の温度下でも高い強度を持つ、最も硬い人工鉱物の一つとして定義されています。その耐熱性により、特殊セラミックスの開発において広く利用されています。金属マトリックス複合材料、耐摩耗性シール、ノズル、およびその他の用途の製造における特殊セラミックスの利用拡大は、予測期間中にグリーンSiCセグメントの成長に好影響を与えるものと見込まれます。

用途に関する洞察

電子・電気セグメントは、高効率パワーエレクトロニクスへの急速な移行により成長しています。炭化ケイ素は、従来のシリコンと比較して、デバイスがより高い電圧、温度、およびスイッチング周波数で動作することを可能にし、エネルギー効率を直接向上させ、システムサイズを縮小します。この性能上の優位性により、電気自動車、急速充電インフラ、再生可能エネルギー用インバーター、産業用モーター駆動装置において、炭化ケイ素MOSFETおよびダイオードの採用が急速に拡大しています。

炭化ケイ素ベースのコンポーネントは、電力損失を最小限に抑え、冷却要件を低減するのに役立ち、これにより運用コストを直接削減し、システムの信頼性を向上させます。世界的な電力消費量の増加とエネルギー最適化への注目の高まりに伴い、ユーティリティや技術企業は、電力変換および配電設備に炭化ケイ素ソリューションを統合しています。

軍事・防衛分野において、炭化ケイ素が持つ強度、軽量性、熱安定性のユニークな組み合わせは、極めて貴重なものです。SiCセラミックスは、人員や車両用の防弾装甲の製造に広く使用されており、軽量化により機動性を維持しつつ、高速の飛来物に対する保護性能を向上させています。

さらに、SiCの優れた電子特性は、高度なレーダーや通信システムにも活用されています。その高い熱伝導率と高温環境下での動作能力により、現代の防衛用途に不可欠な、コンパクトで高出力の電子機器の開発が可能となります。米国防総省はSiCの戦略的重要性を認識しており、重要な防衛技術への確実な供給を確保するため、国内生産能力への投資を行っています。

炭化ケイ素は、医療産業、特に医療用インプラントや医療機器の開発において、変革をもたらす素材として台頭しています。その生体適合性、化学的安定性、および機械的強度により、人体への長期埋込に適しています。SiCは、耐久性と生体組織との適合性が極めて重要とされる整形外科用インプラント、歯科用補綴物、および心血管用デバイスへの応用が検討されています。

地域別動向

アジア太平洋地域の炭化ケイ素産業は、EV、再生可能エネルギー、および通信分野の急速な成長に牽引され、SiC導入の重要な拠点となっています。中国、日本、韓国などの国々は、パワー電子の強化とエネルギー効率の向上を図るため、SiC技術に多額の投資を行っています。同地域における二酸化炭素排出量の削減とエネルギーインフラの改善への注力により、太陽光発電用インバーター、風力タービン、EVパワートレイン向けのSiCベースの部品に対する需要が高まっています。さらに、5Gネットワークやデータセンターの拡大が、高周波・高出力用途におけるSiCの利用を後押ししています。

中国の炭化ケイ素産業は、EV、再生可能エネルギー、半導体製造への多額の投資により、世界市場において主導的な役割を果たしています。クリーンエネルギーと技術的自立を促進する政府の政策は、SiC技術の開発と採用を加速させています。中国企業は、国内需要を満たし、海外サプライヤーへの依存度を低減するため、SiCの生産能力を拡大しています。さらに、中国が5Gの展開やスマートグリッドインフラに注力していることが、SiCの応用分野に新たな道を開いています。

北米シリコンカーバイド市場の動向

北米のシリコンカーバイド産業は、エネルギー効率の高いソリューションや輸送の電動化への関心の高まりに支えられています。特に米国では、排出ガス規制の強化や持続可能なモビリティへの推進を背景に、EVにおけるSiCの採用が増加しています。SiCの優れた熱伝導性と耐電圧性は、自動車および産業用途における高性能パワー電子機器に最適です。さらに、政府の取り組みや投資により、サプライチェーンの強化と輸入への依存度低減を目的としたSiCの国内生産が支援されています。

米国の炭化ケイ素市場の動向

米国の炭化ケイ素産業は、先進的な製造技術やクリーンエネルギー技術に対する連邦政府の支援により、著しい成長を遂げています。各社は、EVセクターや再生可能エネルギープロジェクトからの需要増に対応するため、SiCの生産能力を拡大しています。政府が国内の半導体製造能力の強化に注力していることも、SiC技術の開発に寄与しています。さらに、業界関係者と研究機関との連携により、様々な分野におけるSiC用途のイノベーションが促進されています。

ヨーロッパの炭化ケイ素市場の動向

ヨーロッパの炭化ケイ素産業は、同地域における持続可能性への取り組みとグリーンエネルギーへの移行によって牽引されています。自動車産業、特にドイツやフランスなどの国々では、EVの効率と性能を向上させるため、SiC部品の採用がますます進んでいます。さらに、風力や太陽光発電などの再生可能エネルギーインフラへのヨーロッパの投資は、電力変換や送電網用途におけるSiCの機会を創出しています。同地域における二酸化炭素排出量の削減とエネルギー安全保障の強化への注力は、SiC技術の採用をさらに後押ししています。

ドイツの炭化ケイ素産業は、その強力な自動車および産業セクターにより、ヨーロッパのSiC市場において際立った存在となっています。ドイツのメーカーは、SiCを活用してEV向けの高効率パワーエレクトロニクスを開発し、航続距離の延長と充電時間の短縮を目指しています。また、同国が「インダストリー4.0」やスマート製造を重視していることも、自動化および制御システムにおけるSiCの利用を促進しています。さらに、ドイツの再生可能エネルギーへの取り組みは、エネルギー貯蔵および配電ソリューションへのSiCの統合を促進しています。

南米の炭化ケイ素市場の動向

南米の炭化ケイ素産業は、主に同地域における再生可能エネルギーと産業近代化への注力に牽引され、徐々に勢いを増しています。ブラジルやメキシコなどの国々は、風力および太陽光発電プロジェクトに投資しており、そこでは電力変換におけるSiCの効率性が有益です。自動車業界におけるEVへの関心の高まりも、パワートレインや充電インフラの用途においてSiCに新たな機会を生み出しています。市場はまだ初期段階にありますが、支援的な政策や国際的な協力により、同地域でのSiCの採用が加速すると予想されます。

シリコンカーバイド企業の主な動向

市場で活動する主要企業には、AGSCO Corporation、Carborundum Universal Limited、Washington Millsなどが挙げられます。

- 1954年に設立されたCarborundum Universal Limited(CUMI)は、チェンナイに本社を置くインドを代表する材料科学企業であり、Murugappa Groupの一員です。CUMIは、研磨材、セラミックス、耐火物、電気鉱物など、多岐にわたる製品の製造を専門としており、エンジニアリング、自動車、エネルギーなどの産業に製品を提供しています。

- 1868年に設立されたワシントン・ミルズは、マサチューセッツ州ノース・グラフトンに本社を置く、世界最大級の研磨粒子および溶融鉱物製品メーカーの一つです。同族企業として、シリコンカーバイド、酸化アルミニウム、炭化ホウ素など幅広い材料を製造し、航空宇宙、自動車、電子などの産業に供給しています。

主要な炭化ケイ素企業:

以下は、炭化ケイ素市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、産業の動向を牽引しています。

- AGSCO Corporation

- Carborundum Universal Limited

- Washington Mills

- Coorstek

- Entegris, Inc.

- ESD-SIC b.v.

- Snam Abrasives Pvt. Ltd.

- Gaddis Engineered Materials

- Grindwell Norton Ltd.

- SK Siltron Co.,Ltd.

最近の動向

- 2025年2月、インフィニオン・テクノロジーズAGは、先進的な200mmシリコンカーバイド技術に基づく初の製品を発売すると発表しました。これは、SiCデバイスの性能と生産能力の向上に向けた同社の取り組みにおいて、重要な節目となります。

- 2025年1月、中国のSilan MicroelectronicsとSTMicroelectronicsは、8インチSiC生産ラインの拡張を進めました。STMicroelectronicsの重慶工場は、電気自動車や電力網におけるSiCデバイスの需要増に対応するため、2月下旬までにウエハー生産を開始する見込みです。

世界の炭化ケイ素市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの売上高および生産量の成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界の炭化ケイ素市場レポートをセグメント化しています。

製品別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 黒

- 緑

用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 鉄鋼

- 自動車

- 航空宇宙・航空

- 軍事・防衛

- 電子

- 医療

- その他

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- ラテンアメリカ

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 情報の分析

1.3.2. データ分析モデル

1.3.3. 市場の構築とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境の見通し

第3章. 市場変数、トレンド、および範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料分析

3.3. 技術概要

3.4. 産業動向

3.4.1. ESGの動向

3.5. 規制の枠組み

3.6. 市場のダイナミクス

3.6.1. 市場推進要因の分析

3.6.2. 市場抑制要因の分析

3.6.3. 産業の課題

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購入者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合他社との競争

3.8. PESTLE分析

3.8.1. 政治的環境

3.8.2. 経済的環境

3.8.3. 社会的環境

3.8.4. 技術的環境

3.8.5. 環境の環境

3.8.6. 法的環境

第4章. 炭化ケイ素市場:製品別見通し・予測

4.1. 炭化ケイ素市場:製品動向分析(2025年および2033年)

4.2. ブラック

4.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.3. グリーン

4.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

第5章. 炭化ケイ素市場:用途別見通し、推計および予測

5.1. 炭化ケイ素市場:用途別動向分析、2025年および2033年

5.2. 鉄鋼

5.2.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.3. 自動車

5.3.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4. 航空宇宙・航空

5.4.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.5. 軍事・防衛

5.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.6. 電子

5.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.7. 医療

5.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.8. その他

5.8.1. 市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

第6章:炭化ケイ素市場の地域別見通し・予測

6.1. 地域別分析、2025年および2033年

6.2. 北米

6.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.4.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.4.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.5.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.5.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.6.2. 製品別市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2.6.3. 用途別市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場予測および見通し、2021年~2033年(百万米ドル)(キロトン)

6.3.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.3.

用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5. 英国

6.3.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5.2. 製品別市場推定および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5.3. 用途別市場推定および予測、2021年~2033年 (百万米ドル)(キロトン)

6.3.6. フランス

6.3.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.6.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.6.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4. アジア太平洋地域

6.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5. 韓国

6.4.5.1. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6. 日本

6.4.6.1. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5. ラテンアメリカ

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.2. 製品別市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.3. 用途別市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1.

市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.6.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.6.3. 用途別市場規模の推計および予測、2021年~2033年 (百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の主な動向および影響分析

7.2. 企業の分類

7.3. 企業の市場シェア

7.4. ヒートマップ分析

7.5. 企業の市場ランキング

7.6. ベンダー環境

7.6.1. 機器サプライヤー一覧

7.6.2. 販売代理店一覧

7.6.3. その他の主要メーカー一覧

7.7. 見込みエンドユーザー一覧

7.8. 戦略マッピング

7.9. 企業概要/リスト

7.9.1. AGSCO Corporation

7.9.1.1. 会社概要

7.9.1.2. 財務実績

7.9.1.3. 製品ベンチマーク

7.9.2. カーボランダム・ユニバーサル・リミテッド

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ベンチマーク

7.9.3. ワシントン・ミルズ

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ベンチマーク

7.9.4. クアーステック

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品のベンチマーク

7.9.5. Entegris, Inc.

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品のベンチマーク

7.9.6. ESD-SIC b.v.

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ベンチマーク

7.9.7. Snam Abrasives Pvt. Ltd.

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ベンチマーク

7.9.8. Gaddis エンジニアリング材料

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ベンチマーク

7.9.9. Grindwell Norton Ltd.

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ベンチマーク

7.9.10. SK Siltron Co., Ltd.

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ベンチマーク

表一覧

表 1 炭化ケイ素市場の推定および予測、2021 年~2033 年(百万米ドル)(キロトン)

表 2 製品別炭化ケイ素市場の推定および予測、2021 年~2033 年(百万米ドル)

(キロトン)

表3 用途別炭化ケイ素市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表4 北米炭化ケイ素市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表5 北米炭化ケイ素市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表6 北米炭化ケイ素市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表7 米国炭化ケイ素市場の推定値および予測(2021年~2033年)(百万米ドル) (キロトン)

表8 米国炭化ケイ素市場の見積もりおよび予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表9 米国炭化ケイ素市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)(キロトン)(キロトン)

表10 カナダの炭化ケイ素市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表11 カナダの炭化ケイ素市場の見積もりおよび予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表12 カナダの炭化ケイ素市場:推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表13 メキシコの炭化ケイ素市場:推定値および予測(2021年~2033年)(百万米ドル)(キロトン)

表14 メキシコ炭化ケイ素市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表15 メキシコ炭化ケイ素市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表16 ヨーロッパの炭化ケイ素市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表17 ヨーロッパの炭化ケイ素市場の見積もりおよび予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表18 ヨーロッパの炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表19 ドイツの炭化ケイ素市場規模の推計および予測(2021年~2033年)(百万米ドル) (キロトン)

表20 ドイツの炭化ケイ素市場規模の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表21 ドイツの炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表22 英国の炭化ケイ素市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表23 英国の炭化ケイ素市場規模の推計および予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表24 英国の炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表25 フランスの炭化ケイ素市場規模の推計および予測(2021年~2033年)(百万米ドル)(キロトン)

表26 フランスにおける炭化ケイ素市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表27 フランスにおける炭化ケイ素市場の推定値および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表28 アジア太平洋地域の炭化ケイ素市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

表29 アジア太平洋地域の炭化ケイ素市場規模の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表30 アジア太平洋地域の炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表31 中国の炭化ケイ素市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表32 中国の炭化ケイ素市場の見積もりおよび予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表33 中国のシリコン炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表34 日本の炭化ケイ素市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表35 日本の炭化ケイ素市場の推計および予測、製品別、2021年~2033年(百万米ドル) (キロトン)

表36 日本の炭化ケイ素市場規模の推計および予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表37 韓国の炭化ケイ素市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表38 韓国炭化ケイ素市場の推計および予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表39 韓国炭化ケイ素市場の推計および予測、用途別、2021年 ~2033年(百万米ドル)(キロトン)

表40 南米アメリカ炭化ケイ素市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表41 南米アメリカ炭化ケイ素市場の推計および予測(製品別)、2021年~2033年(百万米ドル) (キロトン)

表42 南米アメリカ 炭化ケイ素市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表43 中東・アフリカ 炭化ケイ素市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表44 中東・アフリカの炭化ケイ素市場規模の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表45 中東・アフリカの炭化ケイ素市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場の概要

図6 セグメント別見通し – 製品および用途

図7 競争環境の見通し

図8 世界のシリコン炭化物市場、2021年~2033年(百万米ドル)(キロトン)

図9 炭化ケイ素市場 – バリューチェーン分析

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 炭化ケイ素市場(製品別):主なポイント

図15 炭化ケイ素市場(製品別):市場シェア(2025年および2033年)

図16 炭化ケイ素市場(用途別):主なポイント

図17 炭化ケイ素市場(用途別):市場シェア(2025年および2033年)

図18 炭化ケイ素市場:地域別分析(2025年および2033年)

図19 炭化ケイ素市場(地域別):主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/