2024年3月、ダウは、中国・広州で開催された「第30回新ドア・窓・カーテンウォール製品博覧会」において、業界初のカーボンニュートラルな建築用シリコーン接着剤を発表しました。継続的なイノベーションにより、この製品ラインは、シリコーン接着剤、断熱ガラス用シリコーン接着剤、耐候性シーラントで構成されており、ダウは建築材料のサステナビリティに注力しています。

世界のシリコーン接着剤市場に関する過去(2020年から2024年)および将来(2025年から2035年)の分析

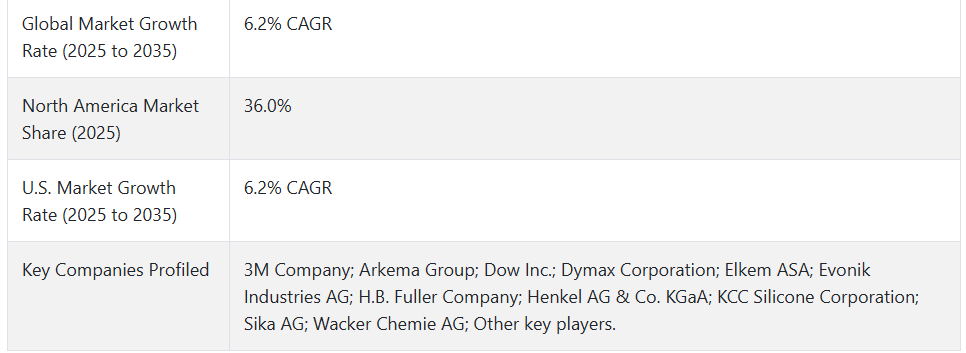

世界のシリコーン接着剤市場は、2020年から2024年にかけて6.2%の成長率で成長し、2024年末には13億6,500万米ドルと評価されました。シリコーン接着剤に関する厳しい規制は、予測期間中の市場の着実な成長の主な要因です。

- 短期(2025 年から 2028 年):自動車の電動化は、引き続き短期的な最大の成長要因です。電気自動車の生産台数の増加に伴い、バッテリー組立、熱管理システム、電子部品の接着に特殊接着剤が求められています。大手自動車メーカーは、熱安定性と耐振動性を必要とするバッテリーパックの組立やパワーエレクトロニクスの実装など、電気自動車の生産ラインにシリコーン接着剤を採用するケースが増えています。

- 中期(2028 年から 2032 年):高度な医療機器技術が中期的な成長要因となります。ハイエンドのウェアラブル医療製品や埋め込み型技術には、安定性の高い生体適合性接着剤が必要です。これらの大手医療機器メーカーの多くは、シリコーン接着剤の非刺激性および生体適合性を活用し、人間の皮膚や体内インプラントと接触する製品にシリコーンベースの接着剤を使用する新製品ラインを開発しています。

- 長期(2032 年から 2035 年):持続可能な建築技術が、長期的な市場成長を推進します。建設業界におけるエネルギー効率の高い建築物や持続可能な素材への移行は、構造用ガラスやソーラーパネルの設置におけるシリコーン接着剤にビジネスチャンスをもたらします。現在、大手建設会社は、グリーンビルディングアプローチの一環として、特にファサードシステムや再生可能エネルギー設備にこれらの接着剤を採用しています。

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、世界のシリコーン接着剤市場は 2025 年から 2035 年までの予測期間において CAGR 6.2% の成長が見込まれています。

市場動向

シリコーン接着剤のグローバル販売を牽引する要因は何ですか?

「医療機器製造の成長」

医療機器分野における継続的な技術革新により、医療分野におけるシリコーン接着剤の需要が大幅に増加しています。これらの接着剤は、医療用グレードの厳しい仕様を満たし、医療用途に不可欠な生体適合性と耐滅菌性を提供します。低侵襲手術の増加に伴い、精密な接着ソリューションを必要とする特殊医療機器の需要が高まっています。

ウェアラブル医療機器、特に継続的な医療モニタリング機能を備えたものは、皮膚への親和性や長時間の着用時の快適性から、シリコーン接着剤への依存度が高くなっています。世界的な高齢化と医療費の増加も、シリコーン接着剤を使用した医療機器の用途拡大を後押ししています。

「電子機器製造の技術進歩」

電子機器業界は、小型化、複雑化が進んでいます。このような機器には、これまでにない高性能接着剤が求められています。シリコーン接着剤は、その優れた熱管理特性と電気絶縁特性により、この用途で際立った存在となっています。

メーカーは、繊細な部品に必要な柔軟性とともに、幅広い温度範囲での安定性に高い関心を持っています。5G インフラの展開の傾向に伴い、高周波環境でも性能を発揮できる接着剤が求められています。このような状況では、シリコーン接着剤は絶対に欠かせないものです。

シリコーン接着剤メーカーが直面する課題は何ですか?

「原材料価格の変動とサプライチェーンの混乱」

シリコーン接着剤にとって大きな課題のひとつは、原材料価格の継続的な変動と、それに関連するサプライチェーンの不安定さです。シリコーンポリマーや特定の添加剤の価格は、市場要因によって変動します。地政学的紛争、原材料の加工や抽出プロセスを制限する環境規制など、人為的な要因による混乱も、原材料コストの予測不確実性を高めています。

そのため、製造企業が維持する利益率や特定の価格体系は変動する可能性があります。主に医療および電子機器用途で高純度グレードの需要が高まっているため、加工の複雑化が進んでいます。

国別インサイト

米国でシリコーン接着剤の採用率が高い理由

「米国では、高度な医療機器製造部門が市場を牽引すると予想されます」

米国の市場は 2025 年に 3 億 7,750 万米ドルに達し、2035 年まで CAGR 6.2% で拡大すると予測されています。

米国は、医療機器製造の優れたレベルにより、シリコーン接着剤の採用率の高さを維持しています。高度な医療インフラと、その結果としての厳格な FDA 規制により、米国では高品位の特殊医療用シリコーン接着剤の開発が促進されています。

アメリカの大手医療機器メーカーによる多額の研究開発投資も、イノベーションをさらに加速しています。また、一流の研究機関の存在や産学連携も、製品開発をさらに加速しています。創傷ケアやウェアラブル医療機器用の皮膚に優しい接着剤ソリューションの需要は、患者の安全と快適さを重視する同国の姿勢によって特に高まっています。

中国がシリコーン接着剤メーカーにとって有利な市場である理由

「電子機器製造における優位性と、急成長する自動車セクターにより、中国はシリコーン接着剤にとって収益性の高い市場となっています。

中国の市場は、2035年に3億1,560万米ドル、CAGR 6.8%に達すると予測されています。この市場は、2025年から2035年にかけて1億5,270万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国は、電子機器製造で圧倒的な地位を占め、自動車部門も急速に拡大しているため、シリコーン接着剤メーカーにとって非常に潜在的な市場です。主に家電製品や通信機器を中心とした膨大な電子機器の生産は、高性能接着剤に対する大きな需要を生み出しています。

政府が電気自動車の製造を推進しているため、自動車用特殊シリコーン接着剤に対する需要が大幅に増加しています。政府による技術進歩と製造の高度化プログラムへの支援も、この機会をさらに拡大しています。

カテゴリー別の洞察

感圧接着剤(PSA)は、電子機器の組み立てプロセスをどのように変革しているのでしょうか?

「感圧接着剤は、熱硬化や化学硬化を必要とせずに一貫した接着性を維持できるため、温度に敏感な部品に最適です。

感圧接着剤(PSA)の需要は、2025年から2035年にかけて年平均成長率6.1%で増加すると予測されています。感圧接着剤は、電子機器の組み立てを、より効率的で精密な部品実装プロセスへと変革しました。熱硬化や化学硬化を必要とせずに安定した接着性を発揮するため、温度に敏感な部品の実装に最適です。

柔軟な電子機器およびディスプレイ技術の最新のトレンドでは、PSA の独自の特性が特に有用であることがわかりました。その可逆的な接着特性により、電子機器の部品の修理や交換が容易になります。

競争環境

シリコーン接着剤市場の主要企業は、3M Company、Arkema Group、Dow Inc.、Dymax Corporation、Elkem ASA、Evonik Industries AG、H.B. Fuller Company、Henkel AG & Co. KGaA、KCC Silicone Corporation、Sika AG、Wacker Chemie AGです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、産業特有のニーズに応えるカスタマイズ製品を開発しています。

- 2024年5月、WACKER は、シリコーンコーティング医療製品の大手メーカーである米国 Bio Med Sciences Inc. の製造資産およびノウハウをすべて買収し、この重要分野における能力をさらに強化しました。買収契約締結後、Bio Med Science の従業員の大半は WACKER に直接移籍することになります。

Fact.MR は、最近発表したレポートで、各地域におけるシリコーン接着剤の主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

シリコーン接着剤産業の研究のセグメント化

- 種類別:

- 1 液型

- 2 液型

- UV 硬化型

- 技術別:

- 傾斜屋根

- 平屋根

- 低傾斜屋根

- 最終用途産業別:

- 建築・建設

- 輸送

- 電気・電子

- 医療

- 包装

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 種類

- 技術

- 最終用途産業

- 種類別

- 1 液型

- 2 液型

- UV 硬化型

- 技術別

- 感圧接着剤 (PSA)

- 非感圧接着剤

- 最終用途産業別

- 建築および建設

- 輸送

- 電気および電子

- 医療

- 包装

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における種類、技術、および最終用途産業別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- 3M Company

- Arkema Group

- Dow Inc.

- Dymax Corporation

- Elkem ASA

- Evonik Industries AG

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- KCC Silicone Corporation

- その他の市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/