同時に、自動車 OEM は、特に熱管理が重要な電気自動車において、極端な気象条件や化学物質への耐性を実現するシリコーンベースのコーティング剤に目を向けました。また、より堅牢な家電製品に対する消費者の需要により、プリント基板やセンサーの絶縁性能が評価され、電子産業も台頭してきました。

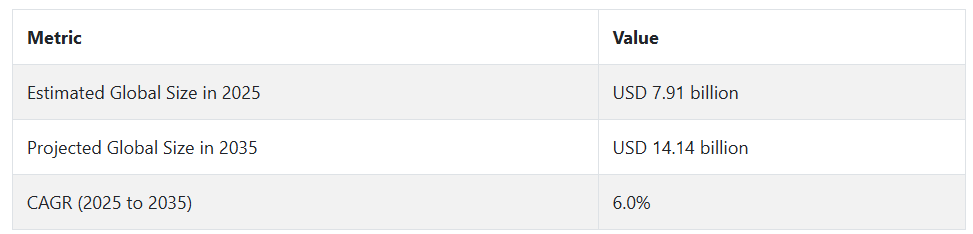

2025 年以降も、この産業は成長を続け、2025 年には約 79 億 1,000 万米ドル、2035 年には 141 億 4,000 万米ドル、年平均成長率 6.0% に達すると予想されています。特にアジアおよび中東における都市化とインフラ開発が、安定した需要を牽引するでしょう。

さらに、持続可能で長寿命の材料に対する規制強化が進んでいることも、用途の拡大につながると予想されます。しかし、原材料コストの高騰や安価な代替品の出現が課題となる可能性があります。それにもかかわらず、イノベーションの創出と、航空宇宙や医療機器などのニッチ産業での使用拡大が、長期的な強さを維持するでしょう。

Fact.MR の調査結果:ステークホルダーの視点から見た産業の動向

Fact.MR が米国、西ヨーロッパ、日本、韓国で 500 人の回答者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、世界的に共通する傾向と地域ごとの違いの両方から、この産業における優先事項の変化を把握しています。約 78% のステークホルダーが、耐熱性、耐久性、耐候性を意思決定の主な考慮事項として挙げ、72% が、購入の決定において規制の遵守とエコ認証が重要であると回答しました。

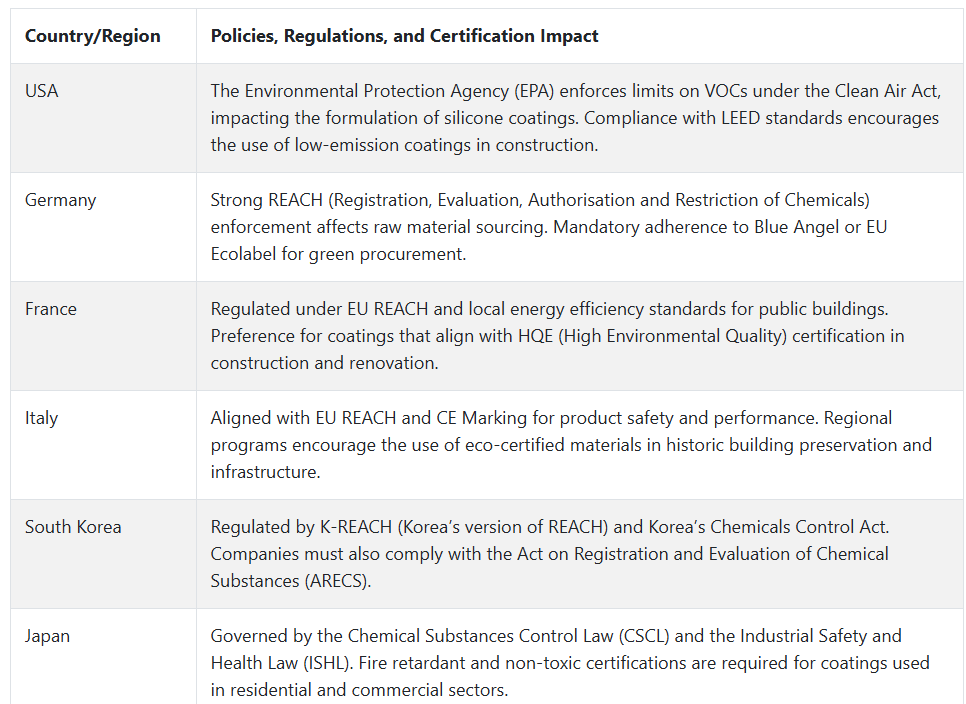

米国では、インフラへの投資の拡大とエネルギー効率の高い建築材料の需要により、UV 安定性の高い無溶剤および水性製品への関心が高まっています。西ヨーロッパ、特にドイツと北欧の企業は、主に建築物の改修や公共インフラ工事に、低 VOC で REACH 規制に適合したコーティング剤を使用しています。日本および韓国では、環境規制の強化により、特に電子および自動車産業において、コンパクトな包装、無臭、難燃性などの特性が優先事項となりました。

医療および食品接触用途では、疎水性、熱保護、抗菌性を備えた多機能製品に対する新たな需要が報告されました。この点に関して、回答者の 84% が、シリコーン、特にシロキサンおよび添加剤の原材料コストの上昇を指摘しています。また、ステークホルダーは、老朽化したシステムとの下位互換性、低温下での硬化に時間がかかること、新しい環境対応型配合剤のコンプライアンス対応が課題であると指摘しています。

しかし、これらの問題を除けば、バイオベースのシリコーン樹脂、ナノ構造コーティング剤、自動塗布技術への投資が増加する傾向にあります。今後の見通しとしては、地域の規制要件や、さまざまな最終用途における性能要求の高まりに対応するため、イノベーションに基づく、より厳格なコーティング剤のエコシステムが構築されるでしょう。

市場分析

建設、自動車、電子分野における耐久性、耐候性、低 VOC 材料への需要の高まりを背景に、この産業は着実な成長が見込まれています。環境対応型で多機能な配合を好む規制の変化により、イノベーションが加速し、製品戦略の転換が進んでいます。持続可能で高性能なコーティング剤に投資する企業は利益を得ることができますが、認証やコンプライアンス基準の厳格化への対応が遅れる企業は、業界シェアを失うリスクがあります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

製品事業におけるリーダーシップを維持し、発展する機会を活用するためには、経営幹部は 3 つの基本的な戦略的取り組みを最優先課題として取り組む必要があります。1 つ目は、規制や顧客要件の高まりに対応するため、グリーン配合、特に水性、低 VOC、およびバイオベースのシリコーンコーティング剤の研究開発と量産化を加速することです。

2 つ目は、再生可能エネルギー、電気自動車、インフラの再開発など、急成長している産業におけるセクター別の価値提案を強化することで、高収益のプレミアムと長期的な拡大を実現することです。3 つ目は、原材料サプライヤー、ナノテクノロジーベンチャー、アプリケーション機器メーカーとの協力的なイノベーションを構築するとともに、地域間の製造提携を検討することで、強固なサプライチェーンを確保し、技術の採用を加速することです。

監視すべき主なリスクは、世界的な規制体制の変化であり、各地域における VOC 制限や化学物質登録要件の厳格化により、発生の可能性が高く、影響の大きいリスクレベルとなっています。シロキサン価格の変動と原材料の供給不足は、特に調達交渉力の低いニッチプレーヤーにとって、発生の可能性は中程度、影響は大きいリスクです。さらに、価格に敏感な産業における環境対応塗料の採用が予想よりも遅れることは、発生の可能性は中程度、影響は中程度のリスクであり、この産業のサステナビリティへの移行を妨げる可能性があります。

重点を置くべきは3つの主要な優先事項です。これには、多様な性能と環境要件を満たす次世代の配合の試験導入、デジタルツインシミュレーションと迅速な耐久性試験の統合による製品開発の加速、および認証スケジュール監視、混乱の軽減、顧客信頼性の向上を目的とした地域別コンプライアンスハブの設立が含まれます。これらの優先事項は、市場横断的な規制対応と信頼性を確保しつつ、イノベーションの効率化を図ることを目的としています。

経営陣向け

業界で先頭を走り続けるためには、経営陣は、コンプライアンス重視の戦略から、サステナビリティを制約ではなく差別化要因として活用する積極的なイノベーションへと転換する必要があります。このインテリジェンスは、VOC や REACH 基準の進化に対応するためだけでなく、EV バッテリー、ソーラーパネル、スマートインフラなどの将来性のある分野での需要を獲得するためにも、エココンプライアンスと多機能性を製品パイプラインに組み込むことの緊急性を強調しています。

経営陣は、部門横断的なサステナビリティタスクフォースの設立を義務付け、バイオシリコーンの研究開発への短期的な投資を承認し、グリーンケミストリーおよびナノコーティング技術における戦略的パートナーシップを追求すべきです。こうした取り組みは、規制が強化される環境においてシェアを守るだけでなく、世界的なプレミアム低炭素コーティングソリューションのパイオニアとしての地位を確立することにもつながります。

セグメント別分析

種類別

100% シリコーンセグメントは、2025 年から 2035 年までの予測期間において、CAGR 6.8% の成長率で最も収益性が高いと予想されています。100% シリコーンは、その優れた特性により、さまざまな用途に広く使用されており、過酷な環境での用途に最適な素材です。その人気の秘訣は、極端な温度に耐える能力にあります。

高温および低温でも性能を損なうことなく動作するため、自動車、航空宇宙、建設など、熱安定性が要求される産業で有効であることが証明されています。さらに、UV、オゾン、湿気からの保護など、耐候性が強化されており、コーティング面の寿命を延ばします。

100% シリコーンのもう一つの重要な利点は、その耐久性と柔軟性です。他のポリマーやコーティング剤とは対照的に、シリコーンは長期間の環境ストレスにさらされても柔軟性を維持します。

用途別

Fact.MR によると、建設分野は収益性の高いサービス分野として台頭しており、2025年から2035年にかけて年平均成長率7.2%で成長すると予測されています。建設分野は、シリコーンコーティングの最大かつ最も急成長している分野のひとつです。その主な理由は、現代建築やインフラの厳しい基準を満たす能力にあります。シリコーンコーティングは、耐久性、耐候性、長期性能に優れているため、建設分野で広く使用されています。

耐久性、耐候性、および長期性能が向上しているため、建設分野で広く使用されています。建築分野におけるエネルギー効率と持続可能性への傾向の高まりも、シリコーンコーティング剤の用途拡大につながっています。グリーンビルディング技術にシリコーンベースの製品を使用することで、エネルギー使用量が削減され、断熱性が向上するため、LEED(エネルギーおよび環境デザインにおけるリーダーシップ)などの環境政策や基準に準拠した、持続可能で環境に優しい建築物を実現することができます。

国別分析

米国

米国では、2025年から2035年の予測期間において、この産業は6.4%のCAGRで拡大すると予想されています。この急速な成長は、建設、自動車、電子機器をはじめとするさまざまな産業における需要の増加によって後押しされています。米国の建設部門は、都市化、インフラプロジェクトの増加、および持続可能な建築手法への移行により、急速な成長を遂げています。

さらに、自動車産業の高性能コーティングのニーズとシリコーン系材料の開発も、引き続き需要を牽引すると予想されます。さらに、エネルギー効率と耐久性に優れたコスト効率の高いソリューションであるシリコーンコーティングは、環境に優しいソリューションのニーズと二酸化炭素排出量の削減への関心の高まりも、その開発を後押ししています。

英国

英国の売上高は、当予測期間を通じて5.8%のCAGRを達成すると予測されています。Fact.MRによると、この分野は主にインフラおよび建設部門によって牽引されており、その保護性能と美観から、この分野での材料の使用が拡大しています。英国政府は、グリーンビルディングやグリーン材料の推進など、持続可能な成長と省エネ建築手法に引き続き注力しており、これが開発を後押ししています。

さらに、英国の気候変動政策の一環として、改修計画や改修工事がますます重視されるようになり、エネルギー効率と構造保護に関連する製品の需要が拡大しています。英国では、防水性、断熱性、強度を備えた製品が、特に屋根、ファサード、その他の天候の影響を受ける外壁で高く評価されています。

フランス

フランスでは、建設業および消費財産業の堅調な成長に牽引され、評価期間中の業界成長率は 6.1% の CAGR と予測されています。フランスでは、グリーン建築材料や持続可能な建築物への移行が進んでおり、低炭素構造に最適な製品が求められています。低炭素建築に関する政府政策や HQE(高環境品質)などのグリーンラベルが、シリコーン製品の需要を牽引しています。

また、フランスの産業では、耐候性および耐久性に優れたコーティング剤の需要が高まっており、シリコーンコーティング剤は、屋根の防水、ファサード、および外装仕上げに使用されています。シリコーンは硬度が高く、フランスの厳しい気候、多雨、および気温の変動に耐えるため、これらの用途に非常に適しています。

ドイツ

ドイツでは、さまざまな産業、特に建設、自動車、製造における旺盛な需要に牽引され、2025年から2035年にかけてCAGR 6.3%の成長が見込まれています。ドイツは、強力な製造基盤とイノベーションおよびサステナビリティへの注力により、欧州の環境分野における主要な推進力となっています。

ドイツは、エネルギー効率の高い建築とグリーンテクノロジーに重点を置いているため、特にファサードの外装、屋根、ファサード保護コーティング剤などのシリコーンコーティング剤の需要が拡大しています。パッシブハウスやゼロエネルギー建築の人気が高まっているため、耐候性、長寿命、低メンテナンスという特徴から、これらのコーティング剤の需要が高まっています。

イタリア

イタリアでは、建設、消費財、自動車セクターの成長に牽引され、予測期間中は 5.5% の CAGR で産業が拡大すると予想されています。イタリアでは、エネルギー効率の高い建築物の需要の高まりや歴史的建造物の修復により、高性能コーティング剤が広く使用されています。これらのコーティング剤は、アルプスなどの厳しい気象条件にある建築物の防水、断熱、外装仕上げに広く使用されています。

さらに、イタリアの巨大な自動車および航空宇宙産業は、保護コーティングや熱管理など、さまざまな用途で製品に多大な需要を生み出しています。イタリア政府は、省エネ仕様を順守し、建築物の長寿命化を促進することで、建築物のサステナビリティとグリーン認証の推進をさらに推進する見通しです。

韓国

韓国では、建設、自動車、電子セクターの旺盛な需要に牽引され、2025年から2035年にかけてCAGR 5.0%の成長が見込まれています。韓国の建築業界は、グリーンビルディングやエネルギー効率の高い建築材料に注力しており、これらの材料は、屋根、外装仕上げ、防水用途に欠かせないものとなっています。都市化とスマートシティの継続的な成長も、住宅および商業建築物における製品の使用増加を後押ししています。

現代自動車や起亜自動車など、韓国の大手自動車メーカーは、腐食防止や部品の熱管理など、高性能用途向けの製品を採用する傾向が強まっています。半導体製造などの成熟した電子分野でも、保護コーティング剤や絶縁用途向けの製品が採用されています。

日本

日本の売上高は、建設、自動車、電子産業の需要に基づき、2025年から2035年にかけて年平均成長率4.8%で成長すると予測されています。日本の建設業界は、台風や豪雨などの厳しい気象条件のある地域において、建物の耐候性やエネルギー効率など、製品が重要な役割を果たす、高性能で持続可能な建築材料を求めています。また、メンテナンスやリフォーム工事により、外装仕上げ用製品の消費も増加しています。

精密技術と品質を重視する日本では、自動車部品の腐食防止や熱安定性に関する製品が活用されています。また、半導体や精密機器の生産が盛んな日本の電子産業も、保護コーティング剤や絶縁材として使用されるシリコーンコーティング剤の需要を牽引しています。

中国

中国の産業は、建設、自動車、産業分野における爆発的な需要に牽引され、2025年から2035年にかけて年平均成長率7.0%で拡大すると予想されています。中国の急速な都市化とインフラ整備は、建設部門の成長の主な要因です。中国は、持続可能性とエネルギー効率の高い建築物に重点を置いているため、建築基準を満たすために、屋根、ファサード、断熱材への使用がますます増加しています。

この産業の発展は、シリコーンコーティング剤、特に電池部品や熱システム用コーティング剤に新たな展望を開いています。この産業分野、特に製造および電子産業では、保護および絶縁コーティング剤も需要が高まっています。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドでは、建設および自動車セクターの旺盛な需要に牽引され、予測期間中はCAGR 5.3%の成長が見込まれています。オーストラリアの建設業界も、グリーンビルディング手法の採用によりグリーン化が進んでおり、当社の製品は、屋根、ファサード仕上げ、耐候性用途に最適なソリューションです。グリーンスターや NABERS(オーストラリアの建築物評価システム)などのグリーンビルディング基準の支援により、当社の製品は、エネルギー効率の高い建築の実現に重要な役割を果たしています。

ニュージーランドでは、耐震性の開発により、外装保護および防水用の耐久性に優れた製品に対する需要が高まっています。また、両国では自動車も成長分野であり、自動車用の防錆および熱管理用途の製品も需要があります。両国では、環境の持続可能性とグリーン素材が重視されており、環境負荷が低く、高性能な製品に対する需要も拡大しています。

競争環境

この産業は、多国籍企業から地域の専門メーカーまで、さまざまな企業が参入し、依然として細分化されています。この細分化により、ダイナミックな競争環境が生まれ、業界での優位性を維持するには、イノベーション、戦略的パートナーシップ、地域拡大が不可欠となっています。Wacker Chemie AG、Momentive Performance Materials、Dow、信越化学工業、Evonik Industries などの主要企業は、業界での地位を固めるため、さまざまな戦略を展開しています。

Momentive Performance Materials は、2024年にテキサス州ヒューストンにシリコーンコーティング剤の新工場を設立し、年間生産量を 15 キロトン増産する予定です。この拡張には、自動車および産業用先進製品も含まれており、これらの業界における需要の増加に対応するという同社の決意を反映しています。

Dow Chemical は、ミシガン州ミッドランドにあるシリコーンコーティング剤の工場を拡張するために 3,000 万米ドルを投資することも明らかにしました。この投資は、生産能力の強化と、建設および電子分野における高性能コーティング剤の需要拡大に対応するためのものです。

Wacker Chemie AG は、より優れた性能と厳しい環境規制への対応を目的とした、新しい環境に優しいシリコーンコーティング剤のシリーズを、ドイツのミュンヘンにある生産拠点で発売しました。この動きは、グリーン化が進む業界の流れに沿ったものです。信越化学工業株式会社は、航空宇宙および自動車産業向けのシリコーンコーティング剤の技術開発に注力する、シリコーンコーティング剤の新研究開発センターを東京に開設しました。

これらはすべて、最終用途産業の需要の変化に対応するため、業界大手企業が生産能力、技術強化、および環境に配慮した製品に投資を行うという、業界全体の取り組みの一環です。

建設、自動車、電気産業が、材料の選択において耐久性、エネルギー効率、環境への持続可能性にますます注目する中、グリーンで高性能なコーティング剤の重要性が増しています。業界が成長を続ける中、こうした戦略的取り組みにより、大手企業は今後の見通しから恩恵を受け、業界での競争力を確保することができるでしょう。

産業別シェア分析

2025 年から 2035 年にかけて、BASF SE (5~7% のシェア) は、特に建設および自動車産業向けのグリーンで高性能なコーティング剤に注力しているため、シリコーンコーティング剤市場で引き続き支配的な地位を維持するでしょう。同社の幅広い製品ポートフォリオとグローバルな事業展開は、多くの地域での競争力を維持し、Wacker Chemie や Dow などの大手企業との競争にもかかわらず、強固な基盤を維持しています。

Kraton Polymers (2-3%) は、自動車および工業用途向けの主にスチレン系ブロックコポリマーなどの特殊コーティング剤を活用し、着実な成長を維持するでしょう。同社の生産量は業界トップ企業に比べ少ないものの、イノベーションとカスタマイズされたソリューションを専門としているため、長寿命で高性能なシリコーンコーティング剤の市場基盤を確立し、特定の産業分野での地位をさらに固めるでしょう。

モーメンティブ(6~8%)は、工業用コーティング剤のシリコーン配合技術に強みを持ち、特に北米およびヨーロッパで圧倒的なシェアを誇っています。同社の成長は、建設、自動車、消費財などのさまざまな最終用途に対応できる革新力にかかっています。同社は、主要産業での存在感を維持するでしょう。

Elkem Silicones (4-6%) は、電子および自動車などの産業向けのカスタマイズソリューションに注力し、競争力を維持します。特にヨーロッパおよびアジアにおける強固な地域的プレゼンスにより、多様な顧客基盤に対応し、シリコーンコーティング剤業界における地位を固めることができます。

KCC Silicone (2-4%) は、電子および自動車分野に重点を置き、特に韓国、日本、中国において、地域での確固たる地位を維持します。業界シェアは小さいものの、KCC は、地域での優位性と、シリコーンコーティング剤の地域的な需要に重点を置いた戦略により、アジアの主要産業における競争力を確保しています。

その他の主要企業

- Wacker Chemie AG

- 信越化学工業株式会社

- Milliken & Company

- HumiSeal

- CHT UKBridgwater Ltd

- Dow

- Evonik Industries AG

セグメント

- 種類別

- 添加剤

- ポリマー

- 100% シリコーン

- シリコーン撥水剤

- その他

- 用途別

- 建設

- 消費財

- 工業

- その他

- 地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 9.1. 添加剤

- 9.2. ポリマー

- 9.3. 100% シリコーン

- 9.4. シリコーン撥水剤

- 9.5. その他の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 10.1. 建設

- 10.2. 消費財

- 10.3. 産業

- 10.4. その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 21.1. Wacker Chemie AG

- 21.2. Shin-Etsu Chemical Co. Ltd

- 21.3. Momentive

- 21.4. Milliken & Company

- 21.5. HumiSeal

- 21.6. CHT UK Bridgwater Ltd

- 21.7. Dow

- 21.8. Elkem Silicones

- 21.9. Evonik Industries AG

- 21.10. KCC Silicone

- 21.11. BASF SE

- 21.12. Kraton Polymers

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/