市場分析

単一光子放出コンピュータ断層撮影(SPECT)市場は、心臓病学、腫瘍学、神経学における精密で非侵襲的な診断画像診断の需要増加を背景に、堅調な成長傾向を示しています。ハイブリッド画像診断技術とAI駆動型分析の進展が、先進国と新興国の医療システム双方での採用を後押ししています。診断施設、病院、放射性医薬品メーカーが最も恩恵を受ける一方、核医学画像診断インフラを保有しない提供者は後れを取るリスクがあります。

ステークホルダーのトップ3戦略的優先事項

AI統合型画像診断プラットフォームへの投資を加速する

経営陣は、画像精度向上、スキャン時間短縮、リアルタイム診断の実現を目的としたAIベースのSPECTシステムへの投資を行う必要があります。これにより、臨床成果と業務効率が大幅に向上します。

製品開発を新興診断ニーズと一致させる

ステークホルダーは、特に心臓病学と神経学分野における多模態画像診断の臨床ニーズの増加に対応するため、SPECT-CT技術と次世代放射性トレーサーを組み合わせた製品パイプラインを調整する必要があります。

グローバルな流通網と放射性医薬品パートナーシップの強化

継続的な成長と市場浸透を実現するため、企業は放射性医薬品サプライヤーや地域医療流通業者との戦略的パートナーシップを優先し、未開拓の診断画像分野での存在感を強化するため、M&A機会を追求する必要があります。

経営陣向け

競争優位性を維持するため、企業は最先端の画像診断インテリジェンスの運用化、戦略的パートナーシップの深化、未開拓分野でのアクセス戦略の加速を推進する必要があります。

変化するSPECT環境で競争力を維持するため、企業はAIベースの診断ツールを画像診断システムに統合し、より迅速で正確な臨床判断を支援する必要があります。同時に、規制や調達リスクに対抗するため、放射性医薬品アライアンスの積極的な開発とサプライチェーンのレジリエンス強化が不可欠です。

この洞察は、医療提供者が成果ベースの画像診断投資へと移行する中で、精密診断、ターゲット地域での成長、スケーラブルなサービスインフラストラクチャを優先事項として再定義し、差別化の鍵となる戦略を提示しています。

セグメント別分析

放射性同位元素別

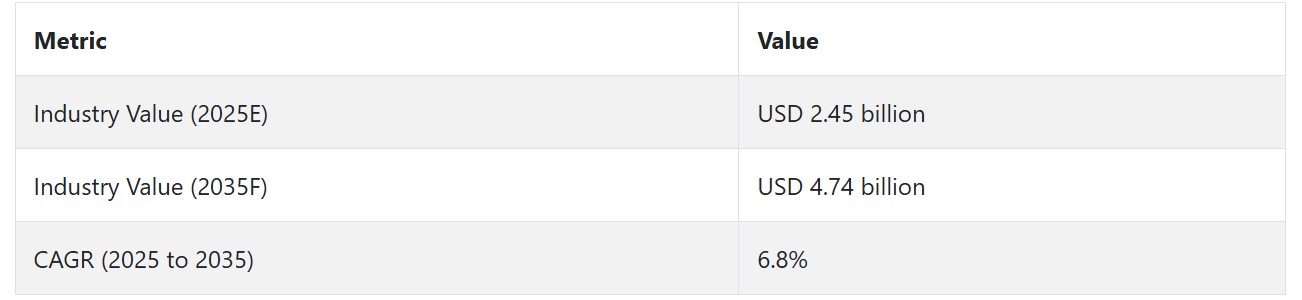

テクネチウム-99m(Tc-99m)は、2025年から2035年にかけて最も利益率の高い放射性同位元素セグメントであり、年平均成長率(CAGR)7.2%で成長し、グローバルSPECTのCAGR6.8%を上回る見込みです。

この優位性は、Tc-99mの臨床での広範な使用、特に心臓病学、腫瘍学、神経学分野での利用がほぼ80%を占める点に起因しています[出典:WHO]。その物理的特性(例:短い半減期(6時間)、画像化に最適なガンマ線放出、患者への放射線被曝量が低い)により、SPECT画像化のゴールドスタンダードとなっています。

さらに、Tc-99mの親同位体であるモリブデン-99(Mo-99)の生産への投資拡大、特に非原子炉ベースの生産技術の導入が、グローバルな供給の信頼性を高めています。

製品別

ハイブリッドSPECTシステムは、2025年から2035年までの期間において最も高収益な製品セグメントと推定され、年平均成長率(CAGR)7.6%で成長すると予測されています。

この拡大は、機能的画像と解剖学的画像を統合した診断ソリューションの需要増加に起因しています。ハイブリッドSPECT-CTシステムは、腫瘍の病期分類、神経変性疾患のマッピング、心臓灌流評価など、困難な症例における病変の正確な定位を可能にし、診断の信頼性を向上させます。これにより、三次医療施設や学術研究機関での採用が広まっています。

AIと画像融合アルゴリズムの開発が進む中、ハイブリッドモダリティの実用的な応用はさらに拡大する見込みです。さらに、エビデンスに基づく医療とパーソナライズド医療への移行が進むことで、1回の検査でより多くの診断情報を提供できるマルチモダリティシステムが優位性を発揮するでしょう。

用途別

2025年から2035年にかけて、SPECTシステムの最も急速に成長する用途セグメントは心臓病学で、年平均成長率(CAGR)7.4%で成長すると予測されています。

SPECT画像は、虚血の早期検出、梗塞サイズの測定、左心室機能の定量化を可能にする心筋血流画像化(MPI)に広く活用されており、これらは心臓治療における治療戦略の決定に不可欠な情報提供に役立っています。

外来や通院患者における心臓疾患の診断において、コスト効果が高く非侵襲的な画像診断装置の需要が高まっていることが、心臓病学におけるSPECTの活用をさらに促進しています。新しいSPECTカメラの登場により、取得時間、解像度、AI支援型定量解析機能が向上したことで、ストレス検査とリスク層別化におけるSPECTの地位がさらに強化されています。

エンドユーザー別

病院は、2025年から2035年の期間においてSPECTシステムにおける最も利益率の高いエンドユーザーセグメントと予測され、年平均成長率(CAGR)7.1%で拡大すると見込まれています。

このセグメントは、高い患者数、高い資本力、高度なマルチモダリティ画像診断インフラの採用能力という組み合わせにより優位性を有しています。病院、特に三次・四次医療施設は、心臓病学、腫瘍学、神経学における複雑な診断ワークフローを支援するため、ハイブリッドSPECT-CTプラットフォームへの投資を拡大しています。さらに、専門医療の転院先としての地位は、高スループット核医学画像診断技術に対する安定した需要を保証しています。

価値ベースの医療と精密診断への移行は、病院の戦略的重点を院内画像診断能力の強化に再配置し、外部診断センターへの依存を最小限に抑える動きを加速しています。

国別分析

アメリカ合衆国

臨床画像診断イノベーションへの強力な資金提供と成熟した診断インフラが、アメリカ合衆国をSPECT開発のリーダーに位置付けています。心臓疾患と神経疾患の診断需要が、三次医療機関におけるハイブリッドSPECT/CTシステム採用を加速しています。

CMS(医療保険サービスセンター)の規制インセンティブと、FDA(食品医薬品局)の核医学診断に対する迅速審査メカニズムが、放射性医薬品パイプラインの成長を促進しています。医療学術機関と放射性トレーサー製造業者との連携は、I-123やTc-99mなどの高度なトレーサーへのアクセスを拡大しています。

外来診断施設の開設が拡大しており、特に郊外や準都市部で手続き件数が増加しています。Fact.MRは、2025年から2035年までの米国の年平均成長率(CAGR)が6.6%と予測しています。

インド

インドのSPECT分野は、公私連携による医療インフラの拡大を背景に革命的な発展を遂げています。2次都市と3次都市における診断画像検査の可用性は、政府の「アユシュマン・バーラト」保健プログラムにより増加しています。放射性医薬品、特にTc-99m発生装置の国内製造は輸入依存度を低下させ、手頃な価格の検査サービスを実現しています。

しかし、プロセスレベルの償還制度は依然として不十分であり、低所得地域での普及を妨げています。腫瘍科と神経科の患者数の増加が、都市部の診断チェーンにおけるハイブリッドシステム導入を促進しています。公立病院では、脳と骨の検査用にデュアルヘッドガンマカメラの採用が進んでいます。Fact.MRは、インドの年平均成長率(CAGR)が2025年から2035年まで7.4%になると予測しています。

中国

中国は、核医学への集中投資とデジタルヘルスケアの積極的な統合により、SPECT産業を拡大しています。国家衛生委員会の診断改革計画は、1級都市と2級都市でSPECT/CTなどのマルチモダリティ画像診断を加速しています。国内メーカーは競争力のある価格のデュアルヘッドシステムで国際輸出市場に参入し、イノベーションを促進しています。

急速な都市化とがん発症率の増加が検査件数を増加させています。政府の放射性医薬品生産に関する政策は、西洋の製薬企業との合弁事業を引き寄せています。Fact.MRは、中国の年平均成長率(CAGR)が2025年から2035年まで7.2%になると予測しています。

イギリス

イギリスは、国民保健サービス(NHS)の£2.3億ポンドの診断現代化計画を通じて診断画像診断インフラを刷新し、心臓病学と神経学分野でのSPECTシステム導入を優先しています。AIを活用した画像解釈ツールや放射線量低減ソフトウェアへの投資は、臨床医のSPECT診断手法を再定義しています。

大学関連の画像診断センターは、Ga-67やRa-223などの新規放射性トレーサーに関する多施設共同研究を実施し、臨床的有用性を高めています。しかし、機器の交換サイクルが長く、NHSのバックログが広範な導入を制約しています。民間画像診断クリニックは、より迅速なSPECTアクセスを提供することで、これらのギャップを埋めています。Fact.MRは、イギリスのCAGRが2025年から2035年まで6.4%になると予測しています。

ドイツ

ドイツの厳格な規制下にある核医学分野は、特に腫瘍学において高度なSPECTソリューションの堅固な需要を生み出しています。病院の放射性医薬品部門は、トレーサーの最適化と画像診断プロトコルの精度向上を目的として、欧州のベンダーとの提携を増加させています。同国の保険ベースの診断枠組みは、特に心臓病学においてSPECT検査の高い償還率を提供しています。

地域の大規模病院では、ワークフロー効率向上のため、自動病変検出AIソフトウェアの導入が進んでいます。Euratom規制への安全基準遵守が、低放射線量でハイブリッド対応可能な機器へのシステムアップグレードを促進しています。Fact.MRは、ドイツのCAGRが2025年から2035年まで6.7%と予測しています。

韓国

韓国では、SPECT画像診断とスマート病院インフラの急速な融合が進んでいます。保健省のデジタルイノベーションプログラムを支援を受け、主要病院はリアルタイム意思決定支援のためのクラウドベースのSPECTデータ解析を導入しています。釜山と大田を拠点とする強力な放射性医薬品輸出産業が、トレーサーの安定した供給を確保しています。

腫瘍科医は骨転移画像診断にRa-223を increasingly 採用しており、神経科医は早期パーキンソン病の診断にI-123を選択しています。地元メーカーは、小規模から中規模の診断クリニック向けコンパクトで携帯可能なSPECTシステムの開発を進めています。Fact.MRは、韓国のCAGRが2025年から2035年までの期間で7.0%になると予測しています。

日本

日本の高度な医療インフラと高齢化人口は、入院・外来両環境におけるSPECT利用の高さの主要な要因です。心臓血管画像診断は、心臓病の広範な蔓延と保険カバーの充実を背景に主要な応用分野となっています。学術機関と産業の連携はトレーサーの純度とシステム感度の最適化を進めており、腫瘍学手技ではハイブリッドSPECT/CTシステムが好まれています。

遠隔画像診断とロボット技術との統合は、地方の都道府県で加速しています。病院では、診断の優先順位付けと画像セグメンテーションの自動化に機械学習が活用されています。Fact.MRは、日本のCAGRが2025年から2035年までの期間で6.5%になると予測しています。

フランス

フランスの核医学の地域分散化推進が、地域診断施設におけるSPECTの採用を促進しています。Assurance Maladieによる堅固な公的資金支援は、特に循環器疾患と腫瘍学の分野で高い検査カバー率を保証しています。CNRS研究所との連携による放射性医薬品研究開発が活発化しており、Ga-67などの専門的同位元素の臨床応用範囲が拡大しています。

地域病院は、解剖学的精度の高さから、単独装置よりもSPECT/CTを優先する傾向にあります。フランスはまた、欧州全域でのAI画像診断の標準化を支援し、診断の相互運用性を向上させています。Fact.MRは、フランスのCAGRが2025年から2035年まで6.3%になると予測しています。

イタリア

イタリアでは、特に北部で、病院内の中央施設から地域ベースの診断センターへの核医学画像診断の移行が進んでいます。国家回復・レジリエンス計画(NRRP)のインセンティブにより、SPECT/CTプラットフォームを含むハイブリッド診断システムへの資金投入が増加しています。ミラノ、ローマ、ナポリの民間診断センターチェーンは、クラウドベースの放射線診断スイートを導入し、スキャン容量を拡大しています。

公的投資は、オペレーター教育とAIを活用したワークフローソフトウェアにも充てられています。規制当局による放射性トレーサーの承認遅延は依然課題ですが、EUレベルの迅速承認措置で補われています。Fact.MRは、イタリアのCAGRが2025年から2035年まで6.6%になると予測しています。

オーストラリア・ニュージーランド

トランス・タスマン地域は、堅固な放射性医薬品サプライチェーンと官民の連携を活用して、SPECT の普及を推進しています。オーストラリアのメディケアとニュージーランドのファーマックイニシアチブは、特に腫瘍学および脳外傷の検査におけるハイブリッドイメージングの保険適用を開始しています。ANSTO による共同研究開発により同位体技術が加速しており、この地域の病院では全国をカバーするコンパクトな SPECT 装置を導入しています。

クイーンズランド州および南島では、アクセス性を高めるため、SPECT スキャナーを備えた移動式画像診断室が普及しつつあります。遠隔放射線医学の統合により、施設間で迅速なスキャン診断が可能になっています。Fact.MR は、2025 年から 2035 年までの両地域の CAGR は 6.9% と予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく単一光子放出コンピュータ断層撮影(SPECT)業界の動向

(2024年第4四半期調査、回答者475名。OEM、病院調達担当者、放射性医薬品サプライヤー、診断センター管理者(米国、西欧、日本、韓国に均等に分布))

ステークホルダーの主要な優先事項

- 診断精度と解像度:回答者の85%が画像精度(多角度断層撮影の明瞭さ、空間解像度)を最も重要な要件として挙げました。

- 放射性トレーサーの供給安定性:72%がTc-99mやI-123などの放射性トレーサーの継続的な供給を、手順の一貫性確保のため不可欠と強調しました。

地域別差異:

- 米国:回答者の67%がPACS/EHRシステムとの互換性をデータ共有の容易さのため重視し、日本では38%でした。

- 西欧:81%が低線量プロトコルなどの技術を用いた放射線線量の削減を優先事項とし、米国では46%でした。

- 日本/韓国:62%が狭い画像診断室環境での機器のコンパクトさと操作の簡便性を強調し、米国では25%でした。

技術導入の動向

大型SPECT技術の利用状況の差異:

- 米国: 調査対象の59%が、主に心臓病学と腫瘍学のプロトコルにおいてハイブリッドSPECT/CT装置を現在使用しています。

- 西欧: 51%が画像処理と報告の速度向上を目的としてAI駆動型再構成ソリューションを統合しています。

- 日本: 患者数の低さから、AI搭載システムは24%の施設でしか利用可能ではありませんでした。

- 韓国:37%の医療機関が、全国病院システムと連携したリモートビューSPECT診断を導入しています。

イノベーションのROI展望:

- 米国病院の69%がハイブリッドSPECT/CTの使用により患者アウトカムの定量的な改善を報告し、日本の医療機関の41%は、1日あたりのスキャン数が少ないため、アップグレードのコストを正当化するのが困難だと指摘しています。

機器構成の好み

グローバルな合意:

- デュアルヘッドガンマカメラ:高ボリューム診断センターでの画像処理効率向上のため、66%が選択。

地域別の好み:

- 西欧:がん治療中心の施設で角度サンプリングのニーズが高い場合、54%がトリプルヘッドシステムを好む。

- 日本/韓国:都市部のスペース制約や農村部への展開のため、43%がモバイルまたはコンパクトなユニットを好む。

- アメリカ:71%が三次医療機関で固定式デュアルヘッドSPECT/CTシステムを維持しましたが、農村部のクリニックでは予算とスペースの制約から22%がモバイルユニットへの切り替えを実施しました。

コスト感度と財務モデル

共通の課題:

- 87%が資本設備費の増加と放射性医薬品購入価格の変動を最大の課題として挙げました。

地域別差異:

- 米国/西欧: 63%がAI統合とハイブリッド画像化機能に20-25%のプレミアム支払いを検討。

- 日本/韓国: 76%がUSD 400,000未満のスリムモデルを好む一方、ハイエンド支出を支持したのは15%のみ。

- 韓国:48%がリースモデルと政府資金による画像診断補助金に興味を示したのに対し、米国では22%でした。

バリューチェーンにおける課題

製造業者:

- 米国:52%が高純度検出器結晶(例:NaI(Tl)、CZT)の調達困難を指摘しました。

- 西欧:47%がCE-MDR規制の遅延が市場投入時期に影響を与えていると指摘しました。

- 日本:58%が過剰供給と長いアップグレードサイクルが新規設置需要の停滞を引き起こしていると述べました。

販売代理店

- 米国:69%が国際的な部品不足(特にコリメーターと検出器)による供給障害を経験しました。

- 西欧:51%が病院の分散型調達プロセスにより注文の遅延が発生したと報告しました。

- 日本/韓国:64%が技術者不足による地方展開の課題を指摘しました。

エンドユーザー(病院/診断センター):

- 米国:45%が放射性トレーサーの高価格と有効期限切れによる損失を主要な懸念事項として挙げました。

- 西欧:38%が旧システムと新システム間の相互運用性の確保に困難を覚えました。

- 日本:60%が社内技術サポートが不足し、メンテナンスにベンダーのエンジニアに依存している状態です。

今後の投資優先事項

グローバルな一致:

- 72%のOEMがAI統合、トレーサー互換性の向上、デジタルエコシステムとの整合性への投資を強化しています。

地域ごとの差異:

- 米国: 64%がハイエンドの完全統合型SPECT/CTとクラウドベースのレポートシステムへの投資を計画しています。

- 西欧: 56%が放射線線量最適化と予測分析ツールに焦点を当てています。

- 日本/韓国:51%が都市部のクリニックや在宅医療向けのコンパクトモジュールシステムへの投資を計画しています。

規制の影響と購入行動

- 米国:66%の病院が、外来核医学画像診断の新たなCMS償還モデルが購入決定に「中程度から強い」影響を与えると回答しました。

- 西欧:79%がEU人工知能法と放射線防護指令がスマートSPECTの採用を促進していると指摘しました。

- 日本/韓国:規制の影響を認識している機関は35%のみで、大多数は価格と物流を主要な購入要因として挙げました。

結論:差異 vs. 共通点

- 高い共通点:放射性トレーサーの供給、診断解像度、コスト抑制は地理的に普遍的な課題です。

主要な差異:

- 米国:高容量のAI対応ハイブリッド装置 vs. 日本:コンパクトな保守的なシステム。

- 西欧:画像品質と持続可能性が最優先事項であるのに対し、アジアでは空間効率とコストが重視されています。

戦略的洞察:

成功するためにはハイパーローカルな戦略が不可欠です。米国では高度な機能を備えたハイブリッドシステム、欧州では線量最適化AIソリューション、日本と韓国ではコスト重視のコンパクトソリューションが求められます。

競争環境

グローバルな単一光子放出コンピュータ断層撮影(SPECT)業界は、数社の大手医療画像診断企業が支配する中程度に統合されています。ただし、医療インフラや規制の複雑さの違いにより、地域的な分散が見られます。

リーダー企業は、価格差別化、ハイブリッドSPECT/CT技術革新、放射性医薬品開発、研究病院との研究連携で競争を繰り広げています。

地理的拡大とAIベースの診断プラットフォームへの投資は、がん、心臓病、神経疾患分野での需要増加に対応するため、将来の事業ポートフォリオを強化する戦略的な計画として継続されています。

2024年7月、アギレントは放射性医薬品製造とCDMOの専門企業であるBIOVECTRAを買収しました。この買収により、アギレントの核医学サプライチェーン能力が強化され、SPECTトレーサー開発に不可欠な基盤が強化されました。

2024年第3四半期、Thermo FisherはOlink Holding ABの買収を完了し、プロテオミクス能力を強化しました。この措置は、プロテオミクスバイオマーカーを診断画像に統合し、SPECTベースの精密診断にメリットをもたらします。

シーメンス・ヘルスインアーズ(25-30%)

シーメンス・ヘルスインアーズは、Symbia IntevoやSymbia Evoシリーズなどのハイエンドシステムを擁するSPECT画像診断のグローバルリーダーです。同社はハイブリッドSPECT/CT技術に注力し、心臓病学、腫瘍学、神経学分野で診断精度を向上させた高解像度画像を提供しています。

GE Healthcare(20-25%)

GE Healthcareは、Discovery NM/CTとOptima NM/CT SPECTシステムを擁する強力な競合企業です。これらのシステムは、CTとの統合による解剖学的定位の向上で評価されています。同社はワークフロー最適化、AIベースの分析、高ボリューム施設と低ボリュームクリニックの両方に対応するスケーラブルなソリューションに焦点を当てています。

フィリップス・ヘルスケア(15-20%)

フィリップスは、BrightViewやVereos(SPECT機能を備えたデジタルPET/CT)などのSPECTシステムを提供し、精密な画像診断と患者様の快適性を重視しています。主要な強みは、高度なデジタル検出器、低線量プロトコル、病院のITシステムとのスムーズな統合で、変化する核医学のニーズに対応しています。

キャノンメディカルシステムズ(10-15%)

キャノンメディカル(旧東芝メディカル)は、Symbia ProSpectaやCelesteion PET/CT-SPECT/CTハイブリッドシステムなどのSPECTソリューションを提供しています。キャノンメディカルは、コスト効率、コンパクトさ、AI支援画像再構成に焦点を当てており、コストに敏感な分野で高い評価を受けています。

スペクトラム・ダイナミクス・メディカル(5-10%)

最先端の核医学画像診断技術を有するスペクトラム・ダイナミクスは、360° CZT検出器を搭載したVERITON-CT SPECT/CTシステムを提供し、高感度と高速スキャンを実現しています。同社の革新的な技術は、低線量での心臓画像診断や腫瘍画像診断などの専門分野に焦点を当てています。

メディソ・メディカル・イメージング(3-8%)

メディソは、高解像度画像と多同位体検出を組み合わせたnanoScan SPECT/CTシステムで知られています。同社は前臨床および臨床研究分野に特化し、学術機関や製薬研究向けにカスタマイズ可能なソリューションを提供しています。

その他の主要プレイヤー

- MIM Software Inc.

- Cubresa Inc.

- DDD-Diagnostic A/S

- Dilon Technologies

- Gamma Medica-Ideas

- MiE America Inc.

- Neusoft Medical Systems

- Positron Corporation

- SurgicEye GmbH

- Trivitron Healthcare

セグメンテーション

放射性同位元素別セグメンテーション:

- Tc-99m

- Ra-223

- Ga-67

- I-123

- その他

製品別セグメンテーション:

- スタンドアロン

- ハイブリッド

セグメンテーション(アプリケーション別):

- 8.1. 心臓病学

- 8.2. 腫瘍学

- 8.3. 神経学

- 8.4. その他

セグメンテーション(エンドユーザー別):

- 病院

- 診断センター

- その他

セグメンテーション(地域別):

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東・アフリカ(MEA)

- オセアニア

目次

- 執行要約

- 市場概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、放射性同位元素別

- Tc-99m

- Ra-223

- Ga-67

- I-123

- その他

- グローバル市場分析(2020年から2024年)と予測(2025年から2035年)、製品別

- 単独

- ハイブリッド

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- 心臓病学

- 腫瘍学

- 神経学

- その他

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、最終ユーザー別

- 病院

- 診断センター

- その他

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 北米

- 欧州

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東・アフリカ(MEA)

- オセアニア

- 北米市場分析と予測

- 欧州市場分析と予測

- 東アジア市場分析と予測

- 南アジア市場分析と予測

- ラテンアメリカ市場分析と予測

- 中東・アフリカ市場分析と予測

- オセアニア市場分析と予測

- グローバル市場分析主要国

- 競争状況

- 競争分析

-

- Siemens Healthineers

- GE Healthcare

- Philips Healthcare

- Canon Medical Systems

- Spectrum Dynamics Medical

- Mediso Medical Imaging

- MIM Software Inc.

- Cubresa Inc.

- DDD-Diagnostic A/S

- Dilon Technologies

- Gamma Medica-Ideas

- MiE America Inc.

- Neusoft Medical Systems

- Positron Corporation

- SurgicEye GmbH

- Trivitron Healthcare

-

- 付録

- 分析フレームワークの定義

- 出典と参考文献

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/