主要な市場動向とインサイト

- 北米の皮膚がん診断市場は、2024年に38.39%の収益シェアを占めました。

- 米国の皮膚がん診断産業は、予測期間中に成長が見込まれています。

- がんの種類別では、非黒色腫セグメントが2024年に74.8%という最大の市場シェアを占めました。

- 検査方法別では、皮膚生検セグメントが2024年に31.47%の収益シェアを占めました。

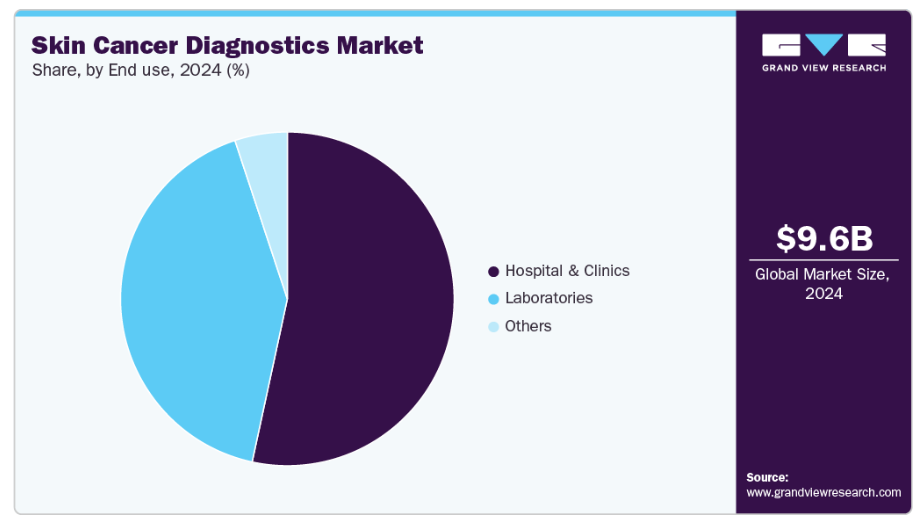

- エンドユーザー別では、病院および診療所が2024年に53.39%のシェアで皮膚がん診断市場をリードしました。

市場規模と予測

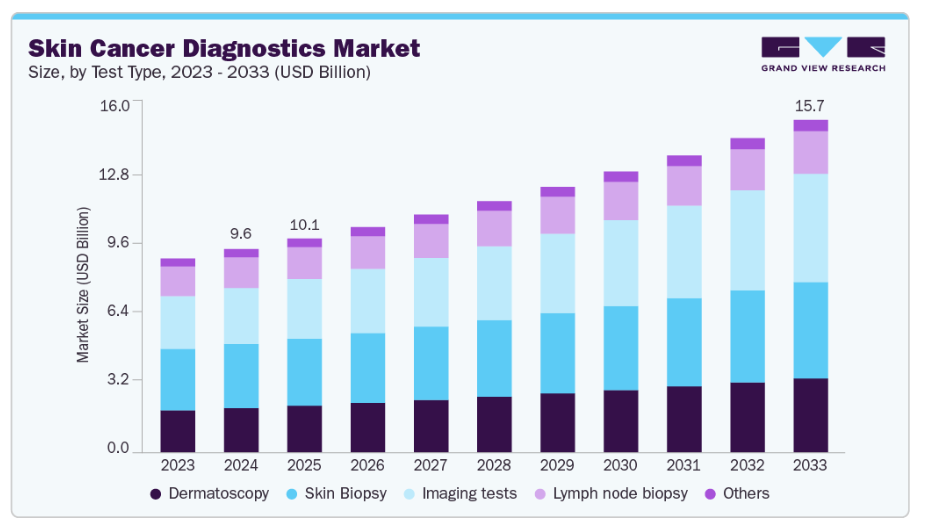

- 2024年市場規模:95億8,000万米ドル

- 2033年予測市場規模:156億7,000万米ドル

- CAGR(2025-2033年):5.7%

- 北米:2024年における最大市場

さらに、皮膚がんに対する認識の高まり、AIベースの診断ツールの進歩、早期発見を促進する取り組み、特に日光にさらされる地域における発症率の上昇が、市場成長を牽引すると予想されます。例えば、米国癌協会によれば、浸潤性黒色腫は全皮膚癌症例のわずか1%を占めており、2024年には米国で推定100,640件の浸潤性症例と99,700件の非浸潤性黒色腫が新たに診断されました。医療提供者とテクノロジー企業との提携は、診断のアクセス性と精度を向上させることで、この成長をさらに後押ししています。

さらに、AIを活用した製品承認などの先進技術が市場の成長を牽引しています。例えば、2024年1月には、FDAが初のAI搭載皮膚がん診断ツールであるDermaSensorデバイスを承認しました。さらに、DermaSensorは皮膚癌(悪性黒色腫、扁平上皮癌、基底細胞癌を含む)の定量的検査現場診断を提供します。また、DermaSensorデバイスは病変の細胞および細胞内特性を識別するため、人工知能(AI)を活用した分光法を採用しています。

現代の機械学習技術は、分類に有用なパターンを特定するために膨大なデータセットに依存しており、診断画像分野は特にAI研究において有望な領域です。さらに、皮膚がん検出は、臨床画像やダーモスコピー画像の解釈が主観的である性質から、AIにとって特に魅力的な検査の種類です。また、AI支援診断は、多くの地域で不足しがちな専門医の知見へのアクセス向上といった利点を提供し、専門医の予約待ち時間の長期化を解消します。AIベースのシステムが人間の専門家よりも高い一貫性と精度を提供できる可能性について、楽観的な見方が広がっています。

皮膚科学分野では、全身写真撮影(TBP)やダーモスコピーなど、多様な検出ツールにAIが応用されています。MoleAnalyzer Pro(FotoFinder ATMB)やDEXI(Vectra WB360)など、皮膚科医向けに市場承認されたAI搭載ソフトウェアは、通常、専用ハードウェアと統合されています。これらのアプリケーションは、後向きおよび前向き試験による検証を経て、その有効性が実証されています。さらに、反射型共焦点顕微鏡(RCM)や光干渉断層計(OCT)といった他の非侵襲的診断処置にもAIが応用され、皮膚がん専門診療施設における不必要な生検件数の削減に貢献しています。

さらに、皮膚腫瘍学分野では、ダーモスコピー、超音波検査、共焦点顕微鏡、光干渉断層撮影(OCT)といった非侵襲的診断ツールにおいて著しい進歩を遂げています。これらのツールは、増加傾向にある悪性黒色腫および非黒色腫性皮膚癌(NMSC)の早期発見に不可欠です。皮膚がん機関では、反射型共焦点顕微鏡(RCM)と呼ばれる新たな装置を用いて非侵襲的な皮膚画像診断を提供しております。この技術により、医師は生検を必要とせず、多くの種類のがんを迅速かつ安全に診断することが可能となります。さらに、RCMは治療効果の経過観察を可能にするため、がん患者の管理において非常に有用なツールとなっております。

市場の集中度と特性

皮膚がん診断分野は高度な技術革新が進んでおり、人工知能や機械学習などの先進技術を統合することで精度と早期発見能力を向上させています。例えば2024年6月には、韓国のデジタルヘルス企業ライフセマンティクスが、韓国初のAI搭載皮膚がん診断ソリューションの承認を取得しました。申請から4か月後、食品医薬品安全庁は「canofyMD SCAI」の規制クリアランスを承認しました。さらに「Doctor Answer 2.0」プロジェクトではモバイルAI技術を開発し、30の病院と19の技術企業が医療AI開発を推進するために集結しています。デジタルダーモスコピー、分子診断、非侵襲的画像診断手段といったこれらの先端技術は、患者ケアを変革しつつあります。

皮膚がん診断市場では、製品ポートフォリオと地理的プレゼンスの拡大を図る企業によるM&A活動が活発化しています。例えば2024年5月には、グローバル皮膚画像ソリューションプロバイダーのフォトファインダー・システムズ社が、著名な携帯型ダーモスコープ供給企業であるダーマライト社を買収し、ダーモスコピー分野における重要な進展となりました。この戦略的合併はEMZパートナーズによる米国初投資であり、同社の産業をリードする革新性を示すものです。

規制は測定や検査の精度と信頼性を保証することで、皮膚がん診断産業に大きな影響を与えます。米国FDAは医療機器の安全性と性能に関する510(k)登録ルートを拡大・確定しました。この拡大は510(k)の略称に基づき、2018年に草案が作成されました。改良された市場承認プロセスは、実質的同等性の実証を通じて、性能問題と機器安全性の分析・評価に重点を置いています。

皮膚がん診断市場における代替製品は限られています。確定診断のゴールドスタンダードである生検に真の代替手段は存在しません。非侵襲的画像診断や分子処置が進歩しているにもかかわらず、悪性腫瘍の特定において生検は比類のない精度を提供し、効果的な皮膚がん診断と治療計画において不可欠な要素となっています。

皮膚がん診断のエンドユーザーは、主に皮膚科医、腫瘍専門医、専門皮膚がんクリニックなど、特定の専門家に集中しています。これらの専門家は、皮膚鏡検査、生検、高度な画像診断処置などの診断ツールに大きく依存し、がんを正確に診断・管理することで、標的治療と患者アウトカムの向上を実現しています。彼らの専門知識は、早期発見と介入に不可欠です。

がんの種類別インサイト

2024年時点で非黒色腫皮膚がん(NMSC)セグメントが74.8%の最大市場シェアを占めました。NMSCの発生率上昇は、スクリーニングおよび診断における新技術にとって重要な市場推進要因となっています。非黒色腫皮膚癌(NMSC)症例の70%を占める基底細胞癌(BCC)と25%を占める扁平上皮癌(SCC)は、皮膚癌の中で最も一般的な形態であり、悪性皮膚腫瘍全体の90%を占めています。研究によれば、NMSC症例は少なくとも2040年まで増加が継続すると予測されており、信頼性の高いスクリーニングツールの緊急性が浮き彫りとなっています。

さらに、AIの一形態である深層学習は画像解析において有望であり、特にNMSC診断において非常に魅力的です。NMSC症例が世界的に増加する中、早期発見ツールへの需要が高まっています。深層学習は医薬品分野において貴重な意思決定支援ツールとして台頭し、皮膚科診断の重要な側面である画像解析において大きな可能性を秘めています。皮膚科は視覚的診断に大きく依存しているため、深層学習の画像解析能力は皮膚癌診断に極めて関連性が高いと言えます。高性能カメラを搭載したスマートフォンの普及に伴い、深層学習技術は遠隔皮膚がんスクリーニングの種類の検査にも活用可能です。現時点のデータによれば、がん検出・診断における深層学習技術の感度と特異度は、訓練を受けた皮膚科医と同等の水準を示しています。AIベースツールの臨床応用拡大に向けた取り組みは継続中ですが、患者と医師双方の技術に対する前向きな姿勢から、深層学習が臨床意思決定ツールとして効果的に統合される可能性が示唆されています。

皮膚癌市場において、メラノーマは最も急速に成長している種類です。その背景には、紫外線(UV)曝露の増加による世界的な発症率の上昇や、より優れた診断・治療法の需要を高める公衆の意識向上など、いくつかの主要な要因があります。メラノーマは最も致死率の高い皮膚癌であり、生存率を向上させつつリスクを低減する免疫療法や標的療法といった新規治療法の開発が求められています。

検査種類別インサイト

皮膚生検セグメントは、2024年に31.47%の収益シェアを占め、皮膚がん診断産業をリードしました。皮膚生検は皮膚科学における基本的な診断手順であり、状況に応じて様々な手段が利用可能です。さらに、皮膚生検検査の発売が市場の成長を促進しています。2025年10月、CNDライフサイエンシズ(アメリカ)は、皮膚生検ベースのSyn-One TestについてFDAのブレークスルーデバイス指定を取得しました。CND社は2019年末にSyn-One Testを検査室開発検査(LDT)として導入しました。その後、神経科医をはじめとする臨床医により、全50州の地域診療所、学術病院、大規模医療システムなど多様な臨床現場において、約5万人の患者様に処方されています。

予測期間中、画像検査セグメントが最も高いCAGRで成長すると見込まれます。反射型共焦点顕微鏡(RCM)、光干渉断層計(OCT)、磁気共鳴画像法(MRI)、近赤外(NIR)バイオイメージング、陽電子放出断層撮影(PET)などの新興光学イメージング手法は、非侵襲的な画像データを提供し、皮膚腫瘍の早期発見や手術計画の立案を支援します。これらのモダリティは、疾患進行に関連する血流、免疫細胞活性化、腫瘍エネルギー代謝などの動的プロセスの観察に有用です。

エンドユーザーインサイト

2024年時点で、病院および診療所が皮膚がん診断市場を53.39%のシェアで牽引しました。さらに、予測期間において最も急速に成長するセグメントとなる見込みです。その成長は、発症率の増加、診断技術の進歩、早期発見に関する意識の高まりに起因しています。病院におけるAIと遠隔皮膚科診療の統合は、診断精度とアクセシビリティをさらに向上させ、病院ベースの皮膚がん診断サービスの需要を押し上げる可能性があります。例えば、2025年7月、ウェスト・ミドルセックス大学病院は、命を救う皮膚がん検査を迅速化するため、自律型AI技術を導入しました。がん治療において臨床判断を行うことが承認された唯一の人工知能医療機器「DERM」は、高度なダーモスコピー画像を用いて拡大された皮膚病変を分析します。皮膚癌を97%の精度で検出、悪性黒色腫を99.96%の精度で除外するという優れた性能を発揮し、皮膚科医の診断精度に匹敵します。

2023年5月、英国国民保健サービス(NHS)は、皮膚病変の高解像度画像撮影による皮膚癌の迅速な診断・治療を可能とする遠隔皮膚科診療(テレダーマトロジー)の拡大を加速させる計画を発表しました。この技術では、スマートフォンカメラに装着する小型レンズ(ダーマトスコープ)を使用し、皮膚科医が対応可能な患者数を倍増させることが可能です。現在、皮膚科サービスを提供するトラストの約15%で導入されている遠隔皮膚科診療は、2023年7月までに全地域で利用可能となる見込みです。さらに一般診療所(GP)にも拡大され、地方在住者の支援や専門医受診の必要性低減に寄与します。昨年は60万人以上が皮膚がん検査に紹介され、前年比9%の増加となりました。

NHSトラストは待機時間短縮のため、地域診断センターにおける遠隔皮膚科診療の利用を拡大しています。患者が近隣の診断センターに直接紹介される場合、対面診察は不要となります。さらに、病変を迅速かつ正確に評価するAI搭載拡大鏡の試験導入も進められており、この技術により約1万件の不要な対面診察が回避されました。さらに、一部の病院では、一般開業医からの紹介から2か月以内に、ほぼ全ての皮膚がん患者を特定し治療することが可能となりました。NHSが技術主導によるがん診断・治療の改善に注力することで、医療資源への負担を軽減しつつ、患者の治療成果を大幅に向上させることが期待されています。

地域別インサイト

北米の皮膚がん診断市場は、2024年に38.39%の収益シェアを占めました。皮膚がんは米国で最も一般的ながんであり、米国人の約5人に1人が生涯に皮膚がんを発症すると予測されています。米国では1日あたり約9,500人が診断を受けています。基底細胞がん(BCC)および有棘細胞がん(SCC)を含む非黒色腫皮膚がん(NMSC)は、年間300万人以上の米国市民に影響を及ぼしています。さらに、主要市場プレイヤーによる戦略的取り組みは、予測期間中の市場成長にとって収益性の高い機会を提供し得ます。例えば、2024年5月には、PHCホールディングス株式会社の子会社であるエプレディア社が、ノバスキャン社と提携し、米国におけるMarginScanの独占的商業流通契約に関する意向書に署名いたしました。MarginScan医療機器は、医師がNMSCをリアルタイムで検出することを支援するよう設計されており、これらの企業はイノベーションを推進し、市場の需要に応える幅広い製品を提供しております。

米国皮膚がん診断産業動向

米国における皮膚がん診断産業は、皮膚がんの有病率増加により、予測期間中に成長が見込まれます。米国では皮膚がんが最も一般的ながんであり、約5人に1人のアメリカ人が生涯に一度は罹患すると予測されています。2025年6月、米国皮膚科学会は、米国では1日あたり推定9,500人が皮膚がんの診断を受けていると報告しました。基底細胞がん(BCC)や扁平上皮がん(SCC)を含む非黒色腫皮膚がん(NMSC)は、年間300万人以上のアメリカ人に影響を及ぼしています。

ヨーロッパ皮膚がん診断市場動向

ヨーロッパの皮膚がん診断産業は収益性の高い地域として認識されています。EU27カ国における市場は、悪性黒色腫の発生率増加により継続的な成長が見込まれています。複数の主要企業がこの市場で活動し、様々な診断検査とサービスを提供しています。例えば、ロシュ・ダイアグノスティックス社は、悪性黒色腫に一般的に見られるBRAF遺伝子の変異を検出する「cobas 4800 BRAF V600変異検査」を提供しています。また、シーメンス・ヘルスインアーズ社は、BRAF変異の検出に用いるADVIA Centaur BRAF V600変異検査を提供しております。

英国の皮膚がん診断市場は、予測期間中に成長が見込まれております。英国における皮膚がん症例数は記録的な水準に急増し、年間約17,500件が診断されております。今後20年間でこの数値が約50%増加する可能性が示唆されております。この懸念の高まりに対応するため、2024年にはデイビッド・バジェク博士が大学およびNHS Taysideと共同で主導する革新的な研究が、疾患の検出と治療における生検手術の必要性削減を目指しています。英国国民保健サービス(NHS)はこの取り組みを支援し、癌性病変検出のためのSkin Analytics社製AIデバイスのパイロット試験を9つのトラストに資金提供しています。

ドイツの皮膚がん診断市場は、高度な診断処置の相次ぐ導入により、予測期間中に成長が見込まれています。例えば2025年2月には、ローマン・アンド・ラウシャー(L&R)社がデジタルヘルス分野における初のスタートアップ買収として、オンラインドクターAGを買収しました。ドイツにおいてオンラインドクター社は遠隔皮膚科診療市場をリードしています。同社は、皮膚癌を含む皮膚疾患について、開業皮膚科医にデジタル診断を提供しています。この買収は、AIやM&Aを含むデジタル化を重視するL&Rの拡大計画の一環です。

アジア太平洋地域の皮膚癌診断産業動向

アジア太平洋地域は、意識の高まり、紫外線曝露などの環境要因による発症率の上昇、診断技術の進歩に牽引され、皮膚癌診断産業で最も急速な成長が見込まれています。医療費支出の増加や医療施設へのアクセス改善、皮膚癌の早期発見・治療を促進する政府施策も市場成長に寄与しています。

中国の皮膚癌診断市場は、医療分野の研究開発投資拡大と新規診断技術の導入により、予測期間中に着実な成長が見込まれます。政府が医療インフラの改善と疾病の早期発見を重視していることが市場成長を加速させています。さらに、革新的な診断ツールの導入が成長を促進しています。例えば、2023年5月には、F. ホフマン・ラ・ロシュ(スイス)がメラノーマ診断用抗PRAME抗体を中国で発売いたしました。

日本の皮膚がん診断市場は、確立された技術的に先進的な医療システムにより、予測期間中に著しい成長が見込まれます。日本における疾病早期発見への強い重視と、医療サービスへの広範なアクセスが相まって、精密かつ効率的な診断ソリューションへの需要拡大に寄与しております。さらに、意識の高まりと先進的診断技術の採用が市場成長を牽引しております。国内外の医療企業間における継続的な研究活動と協力関係も、国内におけるイノベーション促進と診断能力向上に寄与することが期待されております。

南米アメリカにおける皮膚がん診断市場の動向

南米アメリカ地域の皮膚がん診断産業は、この産業において収益性の高い地域として認識されております。同地域における技術的進歩が市場成長を促進すると予測されます。さらに、ブラジル市場はがん罹患率の増加により予測期間中に成長が見込まれております。皮膚がんは同国で最も一般的ながん種類であり、全がん症例の25%を占めております。

中東アフリカにおける皮膚がん診断市場の動向

中東アフリカ(中東アフリカ)地域では、皮膚がん発症率の増加、早期発見への意識向上、診断技術の進歩、皮膚がん予防・管理に向けた取り組みの拡大など、複数の要因により着実な成長が見られます。サウジアラビアにおける皮膚がん診断市場は、技術進歩、意識の高まり、急速な高齢化など様々な要因の影響を受けています。皮膚科および腫瘍学の分野では、皮膚がんを早期段階で検出するための診断ツールや処置において、著しい技術的進歩が見られています。

主要皮膚がん診断企業の動向

市場で活動する主要企業は、地域内の既存顧客基盤を活用し、高品質基準の維持と市場規模拡大を優先しています。この戦略は、既に市場で信頼を築いているブランドにとって有効です。これらの企業は先進技術とインフラに多額の投資を行い、大量の検体を効率的に処理・分析できる体制を整えています。さらに、他社や販売代理店との様々な戦略的提携を通じて、市場での存在感を強化しています。

DermTech、Castle Biosciences、SkinVisionなどは、皮膚がん診断市場における新興企業の一例です。これらの企業は、政府機関や医療機関からの資金支援獲得に注力しており、新規製品発売を通じて未開拓分野の開拓を図っています。

主要皮膚がん診断企業:

以下は、皮膚がん診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Castle Bioscience

- DermTech

- bioMérieux Inc.

- FOUNDATION MEDICINE, INC.

- DermaSensor, Inc.

- F Hoffmann-La Roche Ltd

- NeoGenomics Laboratories

- Quest Diagnostics Incorporated.

- SkylineDx

- Abbott

最近の動向

- 2025年7月、革新的な診断検査を通じて健康の向上に取り組む企業であるCastle Biosciences, Inc.(ナスダック:CSTL)は、同社のDecisionDx-Melanomaアッセイが米国食品医薬品局(FDA)より画期的医療機器指定(Breakthrough Device designation)を取得したことを発表いたしました。DecisionDx-Melanoma遺伝子発現プロファイル(GEP)検査は、ステージI~IIIの皮膚黒色腫患者様に対し、リスクベースの臨床管理を支援する個別化された知見を提供します。

- 2025年10月、ダーマセンサー社は、プライマリケアにおけるAIを活用した皮膚がん検出の拡大を目的として、1600万米ドルの資金調達を確保いたしました。今回の資金調達ラウンドには、既存投資家の大半に加え、ピア70ベンチャーズ、カーン・ベンチャー・グループ、ジェンヘン・キャピタル、および非公開の戦略的投資家といった新たな機関投資家が参加しております。この追加の1600万米ドルにより、同社への総投資額は4300万米ドルに達しました。

- 2024年2月、クエスト・ダイアグノスティックス社は、米国で最も一般的ながんの一つであり、最も致死率の高い皮膚がんである黒色腫患者に対する治療決定の個別化を支援する、高度な予測遺伝子発現検査「メラノダル・プレディクト」を発表いたしました。

- 2024年1月、DermaSensor社は非侵襲的皮膚がん評価システムのFDA承認を取得しました。人工知能を活用し、メラノーマ、基底細胞癌、扁平上皮癌(SCC)などの一般的な皮膚がんを検出します。このワイヤレス携帯型デバイスはFDA承認アルゴリズムにより即時かつ客観的な結果を提供し、医師が侵襲的手法を用いずに疑わしい病変を評価することを可能にします。

- 2024年1月、診断技術開発企業スカイラインDx社は、がん診断と個別化治療における重要な進展となる欧州特許第3827101号を取得しました。本特許は、遺伝子発現シグネチャレベルを用いた原発性皮膚黒色腫患者の分類および管理に関する新規手段を明記しています。

世界皮膚癌診断市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において世界皮膚癌診断市場レポートを癌の種類、検査の種類、最終用途、地域に基づいてセグメント化しました:

- がんの種類別見通し(収益、百万米ドル;2021年~2033年)

- 黒色腫

- 非黒色腫

- 検査の種類別見通し(収益、百万米ドル;2021年~2033年)

- ダーマトスコピー

- 皮膚生検

- リンパ節生検

- 画像検査

- その他

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 検査機関

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 癌の種類

1.2.2 検査の種類

1.2.3 最終用途

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査範囲と評価

1.4. 情報収集方法

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米アメリカにおける一次インタビューデータ

1.4.5.2. ヨーロッパにおける一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. 南米アメリカ地域における一次インタビューデータ

1.4.5.5. 中東アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 癌の種類および検査方法別見通し

2.2.2. 最終用途別見通し

2.2.3. 地域別見通し

2.3. 競争環境分析

第3章 皮膚癌診断市場 変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 技術進歩

3.2.1.2. 人工知能の統合

3.2.1.3. 非侵襲的診断法に対する患者の選好

3.2.2. 市場抑制要因分析

3.2.2.1. 診断画像の高コスト

3.3. 皮膚がん診断市場分析ツール

3.3.1. 産業分析 – ポーターの5力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 皮膚がん診断市場:がんの種類別推定値とトレンド分析

4.1. 世界の皮膚がん診断市場:がんの種類別ダッシュボード

4.2. 世界の皮膚がん診断市場:がんの種類別動向分析

4.3. がん種類別世界皮膚がん診断市場:収益

4.4. 悪性黒色腫

4.4.1. 悪性黒色腫市場規模予測(2021年~2033年、百万米ドル)

4.5. 非悪性黒色腫

4.5.1. 非悪性黒色腫市場規模予測(2021年~2033年、百万米ドル)

第5章 皮膚がん診断市場:検査の種類別推定値と動向分析

5.1. グローバル皮膚がん診断市場:検査の種類ダッシュボード

5.2. グローバル皮膚がん診断市場:検査の種類別動向分析

5.3. 検査の種類別グローバル皮膚がん診断市場:収益

5.4. ダーマトスコピー

5.4.1. ダーマトスコピー市場規模予測(2021年~2033年、百万米ドル)

5.5. 皮膚生検

5.5.1. 皮膚生検市場規模予測(2021年~2033年、百万米ドル)

5.6. リンパ節生検

5.6.1. リンパ節生検市場規模予測(2021年~2033年、百万米ドル)

5.7. 画像検査

5.7.1. 画像検査市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場の推定値および予測(2021年から2033年、百万米ドル)

第6章. 皮膚がん診断市場:最終用途別推定値および傾向分析

6.1. 世界の皮膚がん診断市場:最終用途ダッシュボード

6.2. 世界の皮膚がん診断市場:最終用途別動向分析

6.3. 用途別グローバル皮膚癌診断市場:収益

6.4. 病院および診療所

6.4.1. 病院および診療所市場の見積もりおよび予測 2021年から2033年(百万米ドル)

6.5. 検査機関

6.5.1. 検査機関市場の見積もりおよび予測 2021年から2033年(百万米ドル)

6.6. その他

6.6.1. その他分析市場規模予測(2021年~2033年、百万米ドル)

第7章 皮膚がん診断市場:がん種類別・検査種別・用途別地域別予測と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模予測と動向分析(2021年~2033年):

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場予測(2021年~2033年、百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主な国の動向

7.3.3.2. 規制の枠組み/償還構造

7.3.3.3. 競争環境

7.3.3.4. メキシコ市場予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争環境

7.4.1.4. 英国市場の推定値および予測(2021年から2033年、百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要な国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の推定値および予測 2021年から2033年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2021年から2033年 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争環境

7.4.5.4. スペイン市場予測と見通し 2021年から2033年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制の枠組み/償還構造

7.4.6.3. 競争環境

7.4.6.4. ノルウェー市場の見積もりと予測 2021年から2033年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制の枠組み/償還構造

7.4.7.3. 競争環境

7.4.7.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主な国別動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競争環境

7.4.8.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争環境

7.5.1.4. 日本市場の推定値および予測(2021年から2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争環境

7.5.2.4. 中国市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2021年から2033年 (百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場予測(2021年~2033年)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場予測と見通し 2021年から2033年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争環境

7.5.6.4. タイ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主な国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争環境

7.6.2.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東アフリカ地域(MEA)

7.7.1. 南アフリカ

7.7.1.1. 主な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争環境

7.7.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み/償還制度

7.7.2.3. 競争環境

7.7.2.4. サウジアラビア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主な国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. アラブ首長国連邦(UAE)市場の見積もりと予測 2021年から2033年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダー環境

8.3.1. 主要販売代理店およびチャネルパートナー一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. キャッスル・バイオサイエンス

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. DermTech

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. bioMérieux Inc.

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. ファウンデーション・医薬品社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. DermaSensor, Inc.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. F Hoffmann-La Roche Ltd

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. ネオジェノミクス・ラボラトリーズ

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. クエスト・ダイアグノスティックス社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品のベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. スカイラインDx社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. アボット

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的取り組み

表一覧

表 1 略語一覧

表 2 北米皮膚がん診断市場、地域別、2021 年~2033 年(百万米ドル

表 3 北米皮膚がん診断市場、がんの種類別、2021 年~2033 年(百万米ドル

表4 北米皮膚がん診断市場、検査種類、2021年~2033年(百万米ドル)

表5 北米皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表6 米国皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表7 米国皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表8 米国皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表9 カナダ皮膚がん診断市場、がんの種類別、2021年~2033年

(百万米ドル)

表10 カナダ皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表11 カナダ皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表12 メキシコ皮膚がん診断市場、がんの種類別、2021年~2033年 (百万米ドル)

表13 メキシコ皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表14 メキシコ皮膚がん診断市場、用途別、2021年~2033年(百万米ドル)

表15 ヨーロッパ皮膚がん診断市場、地域別、2021年~2033年(百万米ドル)

表16 ヨーロッパ皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパ皮膚がん診断市場、検査種類別、2021年~2033年(百万米ドル)

表18 ヨーロッパ皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表19 ドイツ皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表20 ドイツ皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表21 ドイツ皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表22 イギリスにおける皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表23 イギリスにおける皮膚がん診断市場、検査種類別、2021年~2033年(百万米ドル)

表24 イギリスにおける皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表25 フランスにおける皮膚がん診断市場、がんの種類別、2021年~2033年(百万米ドル)

表26 フランスにおける皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表27 フランスにおける皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表28 イタリアにおける皮膚がん診断市場、 がん種別、2021年~2033年(百万米ドル)

表29 イタリア皮膚がん診断市場、検査種類、2021年~2033年 (百万米ドル)

表30 イタリア皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表31 スペイン皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表32 スペイン皮膚がん診断市場、検査種類別、2021年~2033年 (百万米ドル)

表33 スペイン皮膚がん診断市場、用途別、2021年~2033年 (百万米ドル)

表34 デンマーク皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表35 デンマーク皮膚がん診断市場、検査種類別、2021年~2033年(百万米ドル)

表36 デンマーク皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表37 スウェーデン皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表38 スウェーデン皮膚がん診断市場、検査種類別、2021年~2033年 (百万米ドル)

表39 スウェーデン皮膚癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表40 ノルウェー皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表41 ノルウェー皮膚癌診断市場、検査の種類別、2021年~2033年 (百万米ドル)

表42 ノルウェー皮膚癌診断市場、用途別、2021年~2033年(百万米ドル)

表43 アジア太平洋地域皮膚癌診断市場、地域別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域皮膚癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表47 中国皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表48 中国皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表49 中国皮膚癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表50 日本皮膚癌診断市場、癌タイプ別、2021年~2033年(百万米ドル)

表51 日本の皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表52 日本の皮膚がん診断市場、最終用途別、2021年~2033年 (百万米ドル)

表53 インド皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表54 インド皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表55 インド皮膚癌診断市場、最終用途別、2021年~2033年(百万米ドル)

表56 韓国皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表57 韓国皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表58 韓国皮膚癌診断市場、用途別、2021年~2033年(百万米ドル)

表59 オーストラリア皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表60 オーストラリア皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表61 オーストラリア皮膚癌診断市場、用途別、2021年~2033年(百万米ドル)

表62 タイ皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表63 タイ皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表64 タイ皮膚癌診断市場、用途別、2021年~2033年(百万米ドル)

表65 南米アメリカ皮膚癌診断市場、地域別、2021年~2033年(百万米ドル)

表66 南米アメリカ皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表67 南米アメリカ皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表68 南米アメリカ皮膚癌診断市場、最終用途別、2021年~2033年 (百万米ドル)

表69 ブラジルにおける皮膚がん診断市場、がんの種類別、2021年~2033年(百万米ドル)

表70 ブラジルにおける皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表71 ブラジルにおける皮膚がん診断市場、用途別、2021年~2033年(百万米ドル)

表72 アルゼンチンにおける皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表73 アルゼンチン皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表74 アルゼンチン皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表75 中東アフリカ(MEA)皮膚がん診断市場、地域別、2021年~2033年(百万米ドル)

表76 中東アフリカ地域における皮膚がん診断市場、がんの種類別、2021年~2033年(百万米ドル)

表77 中東アフリカ地域(MEA)皮膚がん診断市場、検査種類別、2021年~2033年(百万米ドル)

表78 中東アフリカ地域(MEA)皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表79 南アフリカ共和国皮膚がん診断市場、がんタイプ別、2021年~2033年 (百万米ドル)

表80 南アフリカ共和国における皮膚がん診断市場、検査の種類別、2021年~2033年(百万米ドル)

表81 南アフリカ共和国における皮膚がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表82 サウジアラビア皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表83 サウジアラビア皮膚癌診断市場、検査の種類別、2021年~2033年(百万米ドル)

表84 サウジアラビア皮膚癌診断市場、用途別、2021年~2033年(百万米ドル)

表85 アラブ首長国連邦皮膚癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表86 アラブ首長国連邦皮膚癌診断市場、検査の種類別、2021年~2033年 (百万米ドル)

表87 アラブ首長国連邦(UAE)皮膚がん診断市場、用途別、2021年~2033年(百万米ドル)

表88 クウェート皮膚がん診断市場、がん種類別、2021年~2033年(百万米ドル)

表89 クウェート皮膚がん診断市場、検査種類別、2021年~2033年 (百万米ドル)

表90 クウェート皮膚癌診断市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 北米アメリカにおける一次インタビュー

図5 ヨーロッパにおける一次インタビュー

図6 アジア太平洋地域における一次インタビュー

図7 南米アメリカにおける一次調査

図8 中東アフリカ地域における一次調査

図9 市場調査アプローチ

図10 バリューチェーンに基づく規模測定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場策定と検証

図13 皮膚がん診断市場:市場展望

図14 皮膚がん診断の競争環境分析

図15 親市場の展望

図16 関連/補助市場の展望

図17 皮膚がん診断市場の推進要因の影響

図18 皮膚がん診断市場の抑制要因の影響

図19 皮膚がん診断市場:がんの種類別動向分析

図20 皮膚がん診断市場:がんの種類別見通しと主要なポイント

図21 メラノーマ市場規模推計と予測、2021年~2033年(百万米ドル)

図22 非メラノーマ市場規模推計と予測、2021年 – 2033年(百万米ドル)

図23 皮膚がん診断市場:検査の種類別動向分析

図24 皮膚がん診断市場:検査の種類別見通しと主要なポイント

図25 ダーマトスコピー市場規模予測(2021年~2033年、百万米ドル)

図26 皮膚生検市場規模予測(2021年~2033年、百万米ドル)

図27 リンパ節生検市場規模と予測、2021年~2033年(百万米ドル)

図28 画像検査市場規模と予測、2021年~2033年(百万米ドル)

図29 その他市場規模予測(2021年~2033年、百万米ドル)

図30 皮膚がん診断市場:エンドユーザー動向分析

図31 皮膚がん診断市場:エンドユーザー展望と主要ポイント

図32 病院・診療所市場:2021年~2033年の推定値と予測(百万米ドル)

図33 検査機関市場:2021年~2033年の推定値と予測(百万米ドル)

図34 その他市場:2021年~2033年の推定値と予測 (百万米ドル)

図35 世界の皮膚がん診断市場:地域別動向分析

図36 世界の皮膚がん診断市場:地域別見通しと主なポイント

図37 世界の皮膚がん診断市場シェアと主要企業

図38 北米(国別)

図39 北米市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図40 米国主要国動向

図41 米国市場規模予測(2021年~2033年、百万米ドル)

図42 カナダ主要国動向

図43 カナダ市場規模予測(2021年~2033年、百万米ドル)

図44 メキシコ主要国動向

図45 メキシコ市場予測(2021年~2033年、百万米ドル)

図46 ヨーロッパ市場予測(2021年~2033年、百万米ドル)

図47 英国主要国動向

図48 英国市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図49 ドイツ主要国動向

図50 ドイツ市場推定値と予測、2021年~2033年(百万米ドル)

図51 フランス主要国動向

図52 フランス市場推定値と予測、2021年~2033年(百万米ドル)

図53 イタリア主要国動向

図54 イタリア市場推定値および予測、2021年~2033年(百万米ドル)

図55 スペイン主要国動向

図56 スペイン市場推定値および予測、2021年~2033年(百万米ドル)

図57 デンマーク主要国動向

図58 デンマーク市場予測(2021年~2033年、百万米ドル)

図59 スウェーデン主要国動向

図60 スウェーデン市場予測(2021年~2033年、百万米ドル)

図61 ノルウェー主要国動向

図62 ノルウェー市場予測(2021年~2033年、百万米ドル)

図63 アジア太平洋地域の市場推定値および予測、2021年~2033年(百万米ドル)

図64 中国の主要国動向

図65 中国の市場推定値および予測、2021年~2033年(百万米ドル)

図66 日本の主要国動向

図67 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 インドの主要国動向

図69 インド市場の見積もりと予測、2021年~2033年 (百万米ドル)

図70 タイ主要国動向

図71 タイ市場推定値と予測、2021年~2033年(百万米ドル)

図72 韓国主要国動向

図73 韓国市場推定値と予測、2021年~2033年(百万米ドル)

図74 オーストラリアの主要国動向

図75 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図76 ラテンアメリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図77 ブラジル主要国動向

図78 ブラジル市場推定値および予測値、2021年~2033年(百万米ドル)

図79 アルゼンチン主要国動向

図80 アルゼンチン市場推定値および予測値、2021年~2033年(百万米ドル)

図81 中東・アフリカ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図82 南アフリカ主要国の動向

図83 南アフリカ市場推定値および予測値、2021年~2033年(百万米ドル)

図84 サウジアラビア主要国動向

図85 サウジアラビア市場推定値および予測値、2021年~2033年(百万米ドル)

図86 アラブ首長国連邦(UAE)の主要国動向

図87 アラブ首長国連邦(UAE)の市場推定値および予測、2021年~2033年(百万米ドル)

図88 クウェートの主要国動向

図89 クウェートの市場推定値および予測、2021年~2033年(百万米ドル)

図90 主要市場プレイヤーの市場シェア – 皮膚がん診断市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/