早期介入の利点や術後の良好な転帰に関する患者や医療従事者の意識の高まりが、製品の採用率を高めています。さらに、新興国における医療インフラの拡大と医療支出の増加、政府の支援が市場の成長を後押ししています。

ティッシュエンジニアリングと再生医療における継続的な進歩は、こうした市場を可能にする要因とともに、軟部組織修復セクターを今後数年間における持続的な強さと発展に位置づけています。

軟部組織修復市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の軟部組織修復市場は、外傷の発生率の上昇、医療費の増加、高度な手術ソリューションに対する意識の高まりにより、最も高いCAGRで成長する見込みです。中国、インド、韓国などの国々では、中間層の急速な拡大、医療インフラの改善、最新医療技術へのアクセスの増加により、軟部組織修復術の需要が高まっています。

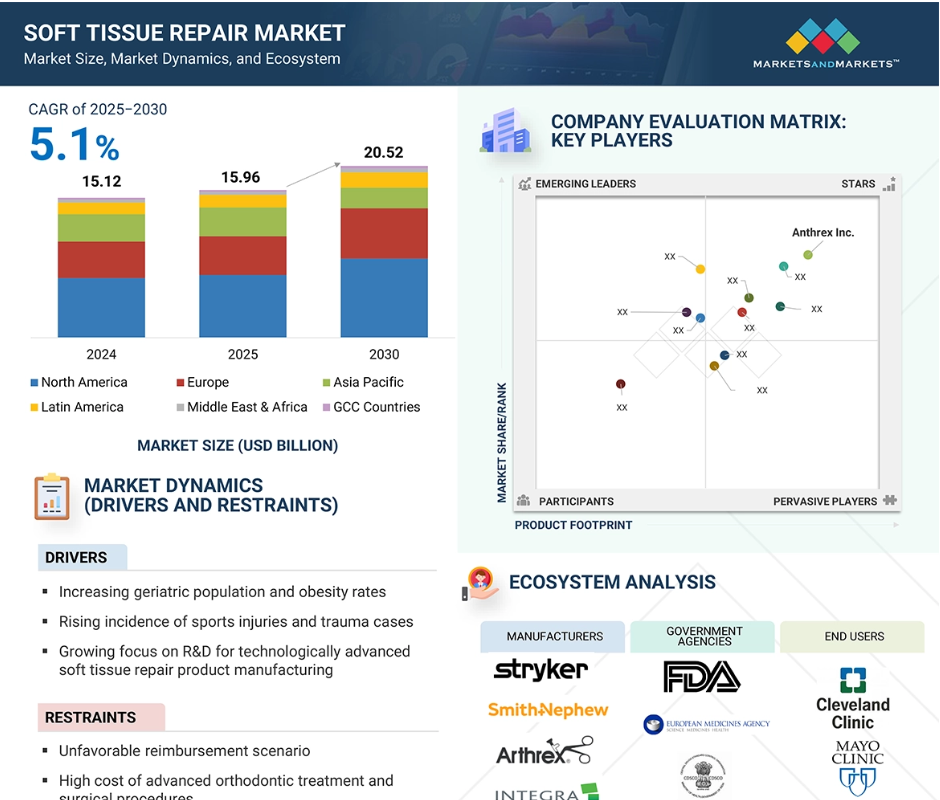

軟部組織修復市場は、スポーツ外傷、外傷症例、加齢に伴う軟部組織の変性などの発生率の上昇によって牽引されています。また、低侵襲手術に対する需要の高さと手術技術の進歩も市場成長の原動力となっています。さらに、認知度の向上と生物製剤や合成移植片の利用可能性が、より広範な採用に寄与しています。医療インフラの拡大や新興国における医療費の増加は、市場の拡大をさらに後押しします。

軟部組織修復産業は、組織再生、創傷治癒、術後の転帰を向上させるための生物製剤、合成移植片、低侵襲手術手技の採用によって顕著な進歩と革新を遂げています。

アジア太平洋地域の軟部組織修復市場は、2030年までに42億ドル規模になると予想され、予測期間中のCAGRは6.1%と最も高い成長率で推移する見込みです。

アジア太平洋地域は、交通事故や外傷事例の増加、スポーツ&フィットネス活動への参加の増加、老人人口の増加により、軟部組織修復市場で最も速い成長が見込まれています。

軟部組織修復の世界市場ダイナミクス

推進要因:スポーツ外傷の増加

スポーツに関連した怪我や事故、外傷の発生率の増加は、軟部組織修復市場の成長を促進する極めて重要な要因となっています。多くの人々が様々な身体活動やレクリエーション活動に参加するようになり、靭帯断裂、腱断裂、筋緊張などの怪我の発生頻度が顕著に増加しています。このようなケガの急増は、効果的な治療オプションの重要性を浮き彫りにするだけでなく、幅広い軟部組織修復処置や製品に対する旺盛な需要を生み出しています。具体的には、ヘルニア修復やその他の組織補強用途に使用される手術用メッシュや、損傷した靭帯や腱の再生を促進する生物学的移植片に対するニーズが高まっています。さらに、ネジやアンカーなどの各種固定器具は、治癒過程における修復組織の安定化に重要な役割を果たすため、需要が増加しています。高度な軟部組織修復治療法の採用が増加しているのは、医療従事者と患者の双方における、より迅速で効果的な回復方法の重要性に対する意識の高まりを反映しています。技術や材料の革新は、手術結果の改善だけでなく、全体的な回復体験を高める製品の開発につながりました。その結果、この継続的な傾向は、スポーツ関連の怪我や症状の増加から生じる多様な臨床ニーズに応えようとする軟部組織修復市場の拡大に大きく寄与しています。

制約:高度な矯正治療や外科処置の高額な費用

軟組織修復市場が直面する大きな課題の1つは、高度な外科処置や生物学的材料に関連する高コストです。同種移植片(同種からのドナー組織)、異種移植片(異種からの組織)、または最先端のティッシュエンジニアリング製品を利用した治療には、しばしば高額な費用がかかります。このような経済的負担は、低所得者層や保険未加入者層にとって利用しやすさを著しく制限し、必要な医療介入を先延ばしにするか、完全に回避せざるを得なくなります。その結果、このような層の患者の多くは、本来であれば効果的に治療できるはずの軟部組織の損傷や症状による苦痛が長期化する可能性があります。このような状況は、個人の健康状態に影響を及ぼすだけでなく、特に財源が乏しい発展途上地域において、軟部組織修復ソリューションが十分に活用されていない原因にもなっています。さらに、様々な医療制度が提供する償還範囲が限られているため、状況はさらに複雑になっています。保険適用が不十分であれば、患者にさらなる経済的負担を強いることになり、高度な治療法を求めたり、追求したりする意欲を削いでしまいます。このような高額な費用と不十分な保険支援の組み合わせは、革新的な軟部組織修復技術の臨床への広範な導入と統合にとって大きな障壁となり、最終的には市場の成長を妨げ、患者の治療成果を改善する可能性を制限することになります。

機会:新興国における再生医療と生物製剤の採用拡大

再生医療処置と生物学的製剤の採用が進んでいることは、軟部組織修復市場に変革の機会をもたらしています。多血小板血漿(PRP)療法、幹細胞療法、生物工学的移植片などの高度な介入は、組織治癒プロセスを大幅に強化し、回復時間を短縮し、術後合併症の可能性を低減する能力があるため、極めて重要な技術革新として浮上しています。血小板を豊富に含む血漿療法では、患者自身の血液から血小板を濃縮し、それを損傷組織に再導入することで、成長因子やサイトカインの放出を通じて治癒を促進します。同様に、幹細胞療法は、様々な組織型に分化できる多能性細胞をユーティリティとして利用し、細胞レベルでの修復と再生を促進します。多くの場合、足場材料と細胞で構成される生体工学的移植片は、統合を促進し、損傷した組織の機能回復を促進する支持構造を提供します。このような再生アプローチは、スポーツ医学や整形外科の領域でますます認知されつつあるだけでなく、一般外科診療にも応用されつつあり、回復を早め、患者の転帰を改善する能力が臨床試験を通じて評価されています。このような手技の有効性を実証するエビデンスが蓄積され、開業医と患者の双方が潜在的な利点を認識するようになるにつれて、再生療法の受容とユーティリティは医療界で拡大するものと思われます。その結果、この傾向は軟部組織修復市場の成長を促進し、この有望な医薬品分野のさらなる革新と研究を促進すると予想されます。

課題: 熟練外科医と専門施設の不足

損傷した筋肉、腱、靭帯を修復するための手術を含む軟部組織修復手技に対する世界的な需要は、高齢化、スポーツ参加の増加、生活習慣に関連した傷害の有病率の増加などの要因によって、着実に増加しています。しかし、この急増する需要は、特に医療インフラが不足しがちな発展途上地域や農村部では、訓練を受けた外科医や専門の手術センターが著しく不足していることが障害となっています。腱板修復術や前十字靭帯(ACL)再建術のような複雑な軟部組織修復術は、高度な外科技術だけでなく、必要な技術と資源を備えた高度な医療施設へのアクセスも要求されます。残念なことに、多くの発展途上地域では、そのようなインフラが不十分であるか、まったく整備されていないため、タイムリーで効果的な外科的介入を行う上で大きな障壁となっています。さらに、このような複雑な手技に習熟するために必要な訓練は、長期間の教育と実地練習を伴う大規模なものです。外科医志望者は、指導や専門的なトレーニングプログラムを受ける機会が限られていることが多く、この分野に参入する有能な医療専門家の数がさらに制限される可能性があります。このような専門知識の差は、患者の治療に遅れをもたらすだけでなく、治療の質や手術結果に対する懸念を引き起こし、最終的には軟部組織修復市場全体の成長に対する大きな課題となります。需要の高まりと供給の制約が組み合わさることで、十分なサービスを受けていない地域における外科トレーニングの強化やインフラの改善を目的としたイニシアチブの緊急の必要性が浮き彫りになっています。

世界の軟部組織修復市場のエコシステム分析

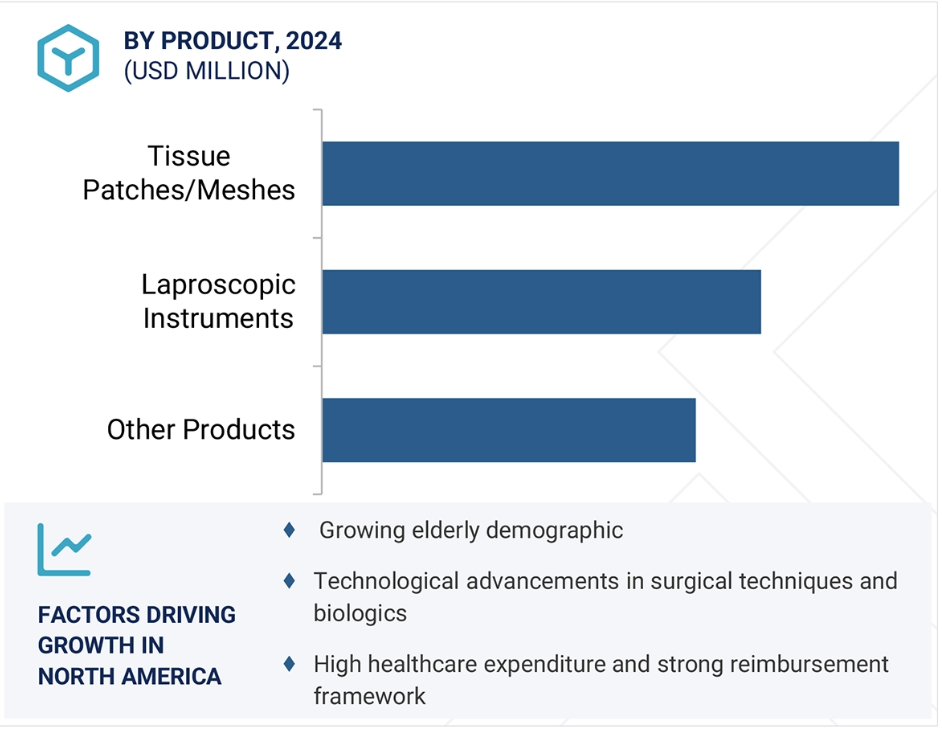

製品別では、組織パッチ/メッシュが2024年に最大の市場シェアを獲得。

組織パッチやメッシュは、さまざまな軟部組織修復術において重要な役割を果たし、外科医や患者の間で広く好まれるに至った多くの利点を提供します。これらの製品の主な利点の一つは、損傷した組織を修復し、効果的な再生を促進するために不可欠な、重要な構造的支持を提供する能力です。これは特に、弱くなった腹壁の補強が必要なヘルニア修復術や、患部の本来の機能と安定性を回復することが最も重要な腱板損傷や骨盤臓器脱の治療において顕著です。これらの組織修復製品は、合成メッシュと生物学的メッシュの2つのカテゴリーに大別されます。合成メッシュは、ポリプロピレンのような素材から作られることが多く、その強度と耐久性が金額別で評価されています。しかし、天然組織に由来する生物学的メッシュは、生体適合性に優れ、感染のリスクが低く、宿主体による拒絶反応の可能性が低いため、人気が高まっています。このような適合性の向上は、外科的合併症の既往歴のある患者や、有害反応を起こしやすい患者では特に重要です。材料科学における最近の技術進歩は、合成メッシュと生物学的メッシュの両方の性能特性を著しく向上させています。軽量で柔軟性を保ちながら強度を向上させ、周囲の宿主組織とのよりよい統合を可能にする材料の開発につながりました。この統合は治癒を早めるだけでなく、修復が長期にわたって安定し機能的であることを保証します。さらに、低侵襲手術技術の普及が、組織パッチやメッシュの需要をさらに刺激しています。これらの処置は、組織の外傷を最小限に抑え、術後の痛みを軽減し、回復時間を短縮するため、患者と医療従事者の双方にとって非常に魅力的な選択肢となっています。その結果、組織パッチとメッシュは、手術結果の向上と患者ケアの強化における重要性を反映し、医療市場において支配的なセグメントとなっています。

用途別では、ヘルニア修復が2024年の軟部組織修復市場で最大のシェアを占めています。

ヘルニア修復は軟部組織修復市場で最も重要なセグメントを占めていますが、その主な理由は、多様な集団でヘルニアの発生率が高いことと、外科的介入を導くプロトコルが確立されていることです。メッシュを使用した修復技術の採用が増加しているため、患者の転帰が著しく改善されています。その結果、軟組織修復材料の需要が増加しています。手術技術、特に低侵襲手術や腹腔鏡下手術における最近の進歩は、患者の回復を最適化する上で重要な役割を果たしています。これらの革新的なアプローチは、手技の精度を高めるだけでなく、術後の痛みの軽減、切開創の縮小、早期退院にもつながります。その結果、入院期間全体が劇的に短縮され、ヘルニア修復手術の頻度と嗜好性がさらに高まっています。さらに、患者や医療従事者の間では、ヘルニアに適時に介入する必要性に対する意識が高まっています。このような意識は、新興市場における医療アクセスの拡大と相まって、より多くの人々が手術の選択肢を利用できるようになっています。このような要因は、軟部組織修復分野における継続的な成長と進化に大きく寄与しており、患者の健康状態の改善における効果的なヘルニア修復戦略の重要性を浮き彫りにしています。

2024年、軟部組織修復市場で最大のシェアを占めたのは北米。

北米は軟部組織修復市場において極めて重要な役割を担っており、洗練された医療インフラと年間手術件数の多さから、主要地域としての地位を確立しています。この地域は、軟組織修復ソリューションの有効性を大幅に向上させる革新的な医療技術の採用で最先端を走っています。軟部組織の損傷をもたらすヘルニア、スポーツ関連の怪我、外傷を含む様々な病状の発生率の増加により、高度で効果的な修復オプションの必要性が高まっています。これらの疾患はしばしば迅速な外科的介入を必要とするため、軟部組織修復製品に対する需要が高まっています。これらの要因に加えて、北米市場の優位性にはいくつかの要素が寄与しています。ユーティリティ償還政策により、医療提供者が高品質の修復製品を利用することが経済的に可能になった一方、高齢化が進むにつれて軟部組織の修復を必要とする疾患にかかりやすくなっています。この人口動態の変化は、市場の成長をさらに促進すると予想されます。さらに、大手メーカーや医療機器メーカーを含む主要産業プレイヤーの存在が技術革新を促進し、市場における最先端製品の安定供給を保証しています。回復時間の短縮や手術結果の改善につながることが多い低侵襲修復技術の利点に関する患者や臨床医の意識の高まりは、軟部組織修復ソリューションの広範な採用をさらに促進します。その結果、アメリカやカナダの病院や外来手術センターでは、このような先進的な修復製品の導入が増加しており、世界の軟部組織修復市場における北米の主導的地位は確固たるものとなっています。

調査期間中、アメリカは最高成長率で推移

北米は同地域で最も急成長している市場

軟部組織修復市場の最新動向

- 2024年3月、メドトロニックが治癒成績の向上と術後合併症の軽減を目的とした次世代のヘルニア修復用生体吸収性メッシュを発売。

- 2024年1月、ベクトン・ディッキンソン アンド カンパニーが、軟部組織再建術における組織統合を強化する新規合成組織パッチについてアメリカFDAの認可を取得。

- 2023年10月、ジョンソン・エンド・ジョンソンのエチコン部門は、軟部組織修復手術時の感染リスクを低減する抗菌特性を備えた新しい外科用メッシュ製品群を発売。

- 2023年6月、スミス・アンド・ネフューは再生組織マトリックスに特化したバイオテクノロジー新興企業を買収し、スポーツ医学と外傷における軟部組織修復ポートフォリオを強化。

主要市場プレーヤー

軟部組織修復市場の主要プレーヤーは以下の通り。

Smith & Nephew (UK)

Arthrex, Inc. (US)

Stryker (US)

Johnson & Johnson (US)

Medtronic (Ireland)

Lifenet Health, Inc. (US)

Becton, Dickinson and Company (US)

Integra Lifesciences Corporation (US)

Organogenesis Inc. (US)

Zimmer Biomet (US)

Baxter International, Inc. (US)

ACell Inc. (US)

Tissue Regenix Group Plc (UK)

Aroa Biosurgery Ltd. (NZ)

Artivion Inc. (US)

CONMED Corporation (US)

Meril Lifesciences Pvt Ltd. (India)

RTI Surgical (US)

Samyang Holdings Corporation (South Korea)

Acera Surgical Inc. (US)

Orthocell Ltd. (Australia)

Biocer Entwicklungs Gmbh (Germany)

Isto Biologics (US)

Betatech Medical (Turkey)

Mimedx (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 市場セグメンテーションと地域範囲 27

1.3.2 含むものと含まないもの 28

1.3.3 考慮した年数 28

1.3.4 通貨 28

1.4 利害関係者 29

1.5 変更点のまとめ 29

2 調査方法 30

2.1 調査アプローチ 30

2.1.1 二次データ 30

2.1.1.1 二次データの主な情報源 31

2.1.1.2 二次データの主な情報源 32

2.1.2 一次データ 32

2.1.2.1 主要な一次情報源 33

2.1.2.2 一次調査の主な目的 33

2.1.2.3 一次資料からの主要データ 34

2.1.2.4 産業に関する主な洞察 34

2.1.2.5 一次調査の内訳 35

2.2 市場規模の推定 36

2.2.1 収益シェア分析 36

2.2.2 ボトムアップアプローチ(サプライサイド分析) 37

2.2.3 トップダウンアプローチ(ユーティリティと採用パターンに基づく

および採用パターンに基づく) 38

2.2.4 企業プレゼンテーション&一次インタビュー 39

2.2.5 数量推定 39

2.3 成長予測 40

2.4 データの三角測量 42

2.5 調査の限界

2.5.1 範囲に関する限界 43

2.5.2 方法論に関する限界 43

2.6 リスク分析 43

2.7 研究の前提 44

3 エグゼクティブ・サマリー

4 プレミアムインサイト 49

4.1 軟部組織修復市場の概要 49

4.2 軟部組織修復市場:地域ミックス 50

4.3 アジア太平洋地域:軟部組織修復市場:製品別・国別(2024年) 51

4.4 軟部組織修復市場:地理的成長機会 52

4.5 軟部組織修復市場:先進国vs. 新興市場

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 高齢者人口の増加と肥満の有病率の上昇 54

5.2.1.2 スポーツ傷害の増加 54

5.2.1.3 研究開発投資の増加と技術的に先進的な製品の発売 55

高度な製品の発売 55

5.2.1.4 高い手術件数と再生技術の進歩 55

再生技術の進歩 55

5.2.2 阻害要因 57

5.2.2.1 不利な償還シナリオ 57

5.2.2.2 軟部組織修復製品や手術手技のコスト高 57

5.2.3 機会 58

5.2.3.1 新興国における高度な軟部組織修復製品の採用拡大 58

5.2.3.2 製品の有効性を高めるための複合材料の使用増加 59

5.2.4 課題 59

5.2.4.1 厳しい規制の枠組み 59

5.2.4.2 軟部組織修復製品を効果的に使用するための熟練者の必要性 60

必要 60

5.3 エコシステム分析 60

5.3.1 エコシステムにおける役割 61

5.4 価格分析 61

5.4.1 合成メッシュの平均販売価格動向(地域別、2022~2024年) 61

地域別、2022-2024年 61

5.4.2 軟組織修復製品の平均販売価格(タイプ別)、2023年 62

種類別、2023年 62

5.4.3 軟部組織修復製品の平均販売価格動向(主要プレーヤー別)、2022-2024年 62

主要プレーヤー別、2022-2024年 62

5.5 サプライチェーン分析 63

5.6 特許分析 64

5.6.1 軟部組織修復市場における特許公開動向 64

5.6.2 軟部組織修復特許の上位出願者(企業) 65

5.6.3 管轄地域分析:軟組織修復市場の特許上位出願者(国) 66

5.6.4 主要特許のリスト 66

5.7 バリューチェーン分析 67

5.8 技術分析 68

5.8.1 主要技術 68

5.8.1.1 幹細胞・再生療法 68

5.8.1.2 縫合糸アンカーと固定装置 68

5.8.2 隣接技術 68

5.8.2.1 3Dバイオプリンティングとティッシュエンジニアリング 68

5.8.2.2 再生医療と生物製剤 69

5.8.3 補完技術 69

5.8.3.1 創傷閉鎖・止血デバイス 69

5.9 貿易分析 70

5.9.1 HSコード300640の輸入データ(2019~2023年) 70

5.9.2 HSコード300640の輸出データ(2019-2023年) 70

5.10 主要会議・イベント(2025~2026年) 71

5.11 規制分析 72

5.11.1 規制の枠組み 72

5.11.1.1 北米 72

5.11.1.1.1 アメリカ 72

5.11.1.1.2 カナダ 72

5.11.1.2 ヨーロッパ 72

5.11.1.3 アジア太平洋 72

5.11.1.3.1 中国 72

5.11.1.3.2 日本 72

5.11.1.3.3 インド 73

5.11.1.4 南米アメリカ 73

5.11.1.4.1 ブラジル 73

5.11.1.4.2 メキシコ 73

5.11.1.5 中東 73

5.11.1.6 アフリカ 74

5.11.2 規制機関、政府機関、その他の団体

その他の組織 74

5.12 ポーターの5つの力分析 76

5.12.1 新規参入の脅威 77

5.12.2 競争相手の激しさ 78

5.12.3 買い手の交渉力 78

5.12.4 供給者の交渉力 79

5.12.5 代替品の脅威 79

5.13 主要ステークホルダーと購買基準 79

5.13.1 購入プロセスにおける主要ステークホルダー 79

5.13.2 主要な購買基準 80

5.14 顧客のビジネスに影響を与えるトレンド/混乱 81

5.15 ケーススタディ分析 82

5.15.1 リジェネテン・バイオインダクティブ・インプラントを用いた慢性肩関節不安定症の治療 82

5.15.2 メドトロニックのパリエテックス複合腹側パッチを用いた切開ヘルニアの治療 82

5.15.3 二層創傷マトリックスによる慢性糖尿病性足潰瘍の治癒 83

5.16 投資と資金調達のシナリオ 83

5.17 保険償還シナリオ分析 84

5.18 エンドユーザーの期待 84

5.19 AI/遺伝子AIが軟部組織修復市場に与える影響 85

5.20 2025年アメリカ関税の軟部組織修復市場への影響 86

5.20.1 はじめに 86

5.20.2 主な関税率 87

5.20.3 価格への影響分析 88

5.20.4 最終用途産業への影響 88

6 軟部組織修復市場:製品別 90

6.1 はじめに 91

6.2 組織パッチ/メッシュ 91

6.2.1 合成メッシュ 93

6.2.1.1 費用対効果とドナーからホストへの感染症伝播リスクの最小化が市場成長を促進 93

6.2.2 生物学的メッシュ 95

6.2.2.1 同種移植片 97

6.2.2.1.1 より優れた生体適合性が手術や臓器移植での採用を促進 97

6.2.2.2 異種移植片 98

6.2.2.2.1 複数のサイズが利用可能になり、軟組織修復術における異種移植片の 代替がより現実的に 98

6.2.3 固定用製品 99

6.2.3.1 縫合糸アンカー 101

6.2.3.1.1 軟部組織の損傷件数の増加と手術ニーズの高まりがセグメントの成長を促進 101

6.2.3.2 干渉スクリュー 102

6.2.3.2.1 老年人口における損傷の増加と生分解性干渉ネジの入手可能性がセグメントを牽引 102

6.2.3.3 その他の固定製品 103

6.3 腹腔鏡器具 104

6.3.1 回復時間の短縮、痛みの軽減、感染率の低下、疾患の再発抑制が市場を牽引 104

6.4 その他の製品 105

7 軟部組織修復市場:用途別 106

7.1 はじめに 107

7.2 ヘルニア修復 107

7.2.1 緊張を伴わないヘルニア修復手技の採用が増加し、市場成長を促進 107

市場成長を促進 107

7.3 皮膚修復 109

7.3.1 熱傷症例の増加が市場成長を支える 109

7.4 整形外科軟部組織修復 110

7.4.1 スポーツ選手のスポーツ傷害の増加と高齢者の関節炎罹患率の上昇が市場成長を促進 110

7.5 歯科軟組織修復 111

7.5.1 予防歯科治療と美容歯科治療の増加が市場成長を促進 111

7.6 乳房再建 113

7.6.1 乳がんの流行と乳房切除を受ける患者の増加が市場成長を促進 113

7.7 硬膜修復 114

7.7.1 神経血管障害の有病率の増加が市場を牽引 114

7.8 膣スリング 115

7.8.1 ストレス性尿失禁(sui)の増加が市場成長を促進 115

7.9 その他の用途 116

8 軟部組織修復市場:エンドユーザー別 118

8.1 導入 119

8.2 病院・クリニック 119

8.2.1 保険適用される入院処置の増加

が市場を牽引 119

8.3 外来手術センター 121

8.3.1 迅速な診察サービスと最小限の患者滞在が市場成長を促進 121

が市場成長を促進 121

8.4 その他のエンドユーザー 122

9 軟部組織修復市場:地域別 123

9.1 はじめに 124

9.2 南米アメリカ 125

9.2.1 南米アメリカのマクロ経済見通し 125

9.2.2 アメリカ 129

9.2.2.1 予測期間中、アメリカが北米の軟部組織修復市場を支配 129

予測期間中

9.2.3 カナダ 131

9.2.3.1 高い医療費と有利な公的・民間資金が市場成長を支える 131

9.3 ヨーロッパ 134

9.3.1 ヨーロッパのマクロ経済見通し 135

9.3.2 ドイツ 138

9.3.2.1 高度な医療インフラと有利な手術償還が市場成長を促進 138

9.3.3 フランス 140

9.3.3.1 整備された医療制度と高い高齢者人口が市場成長を後押し 140

9.3.4 イギリス 143

9.3.4.1 ヘルニア修復手術と心臓血管手術の増加が市場成長を刺激 143

9.3.5 イタリア 146

9.3.5.1 政府の好意的な取り組みと外科的介入に対する高い需要が市場成長を後押し 146

9.3.6 スペイン 148

9.3.6.1 医療予算の増加と現地医療製品製造への注目の高まりが市場を牽引 148

9.3.7 その他のヨーロッパ 151

9.4 アジア太平洋地域 154

9.4.1 アジア太平洋地域のマクロ経済見通し 154

9.4.2 日本 158

9.4.2.1 強固な医療制度と高い老人人口が市場成長を後押し 158

9.4.3 中国 161

9.4.3.1 病院数の増加と医療政策改革への注目の高まりが市場成長を刺激 161

9.4.4 インド 164

9.4.4.1 医療意識の高まりと政府支援の増加が市場成長を後押し 164

9.4.5 オーストラリア 167

9.4.5.1 政府支援の増加と医療費の増加が市場成長を後押し 167

9.4.6 韓国 170

9.4.6.1 先進医療インフラと低侵襲手術技術の採用が市場成長を促進 170

9.4.7 その他のアジア太平洋地域 173

9.5 南米アメリカ 175

9.5.1 南米アメリカのマクロ経済見通し 176

9.5.2 ブラジル 178

9.5.2.1 強力な公的医療制度と政府主導の有利な取り組みが市場成長を促進 178

9.5.3 メキシコ 181

9.5.3.1 医療の近代化と外科技術革新への注目の高まりが市場成長を促進 181

9.5.4 その他の南米アメリカ 184

9.6 中東・アフリカ 187

9.6.1 先進医療インフラと有利な政府政策が市場を牽引 187

9.6.2 中東・アフリカのマクロ経済見通し 188

9.7 GCC諸国 190

9.7.1 医療ツーリズムへの注目と高度な外科手術の利用可能性が市場成長を促進 190

9.7.2 北アフリカ諸国のマクロ経済見通し 191

10 競争環境 194

10.1 はじめに 194

10.2 主要プレーヤーの戦略/勝利への権利 194

10.2.1 軟部組織修復市場において主要企業が採用した戦略の概要

軟部組織修復市場

10.3 収益分析(2020-2024年) 196

10.4 市場シェア分析、2024年 197

10.5 企業評価マトリックス:主要企業、2024年 200

10.5.1 スター企業 200

10.5.2 新興リーダー 200

10.5.3 浸透型プレーヤー 200

10.5.4 参加企業 200

10.5.5 企業フットプリント:主要プレーヤー(2024年) 202

10.5.5.1 企業フットプリント 202

10.5.5.2 地域別フットプリント 203

10.5.5.3 製品フットプリント 204

10.5.5.4 アプリケーションのフットプリント 205

10.5.5.5 エンドユーザー・フットプリント 206

10.6 企業評価マトリクス:新興企業/SM(2024年) 207

10.6.1 進歩的企業 207

10.6.2 対応力のある企業 207

10.6.3 ダイナミックな企業 207

10.6.4 スタートアップ・ブロック 207

10.6.5 競争ベンチマーキング:新興企業/SM(2024年

10.6.5.1 主要新興企業/中小企業の詳細リスト 209

10.6.5.2 新興企業/SMEの競合ベンチマーキング 210

10.7 企業評価と財務指標 210

10.7.1 財務指標 210

10.7.2 企業評価 211

10.8 研究開発費 211

10.9 ブランド/製品の比較 212

10.10 競争シナリオ 212

10.10.1 製品上市 212

10.10.2 取引 213

10.10.3 拡張 214

11 企業プロフィール 215

11.1 主要企業 215

11.1.1 アスレックス・インク 215

11.1.1.1 事業概要 215

11.1.1.2 提供製品 215

11.1.1.3 MnMビュー 217

11.1.1.3.1 勝利への権利 217

11.1.1.3.2 戦略的選択 217

11.1.1.3.3 弱点と競争上の脅威 217

11.1.2 スミス・アンド・ネフュー・ピーエルシー 218

11.1.2.1 事業概要 218

11.1.2.2 提供製品 219

11.1.2.3 最近の動向 220

11.1.2.3.1 製品の発売 220

11.1.2.3.2 取引 221

11.1.2.3.3 事業拡大 221

11.1.2.4 MnMの見解 221

11.1.2.4.1 勝利への権利 221

11.1.2.4.2 戦略的選択 222

11.1.2.4.3 弱点と競争上の脅威 222

11.1.3 ジョンソン・エンド・ジョンソン・サービス(株 223

11.1.3.1 事業概要 223

11.1.3.2 提供製品 224

11.1.3.3 最近の動向 226

11.1.3.3.1 取引 226

11.1.3.4 MnMビュー 226

11.1.3.4.1 勝利への権利 226

11.1.3.4.2 戦略的選択 226

11.1.3.4.3 弱点と競争上の脅威 227

11.1.4 ベクトン・ディッキンソン・アンド・カンパニー(BD) 228

11.1.4.1 事業概要 228

11.1.4.2 提供製品 229

11.1.4.3 MnMビュー 231

11.1.4.3.1 勝利への権利 231

11.1.4.3.2 戦略的選択 231

11.1.4.3.3 弱点と競争上の脅威 231

11.1.5 ストライカー 232

11.1.5.1 事業概要 232

11.1.5.2 提供製品 233

11.1.5.3 MnMビュー 234

11.1.5.3.1 勝利への権利 234

11.1.5.3.2 戦略的選択 234

11.1.5.3.3 弱点と競争上の脅威 234

11.1.6 メドトロニック 235

11.1.6.1 事業概要 235

11.1.6.2 提供製品 236

11.1.6.3 最近の開発 238

11.1.6.3.1 取引 238

11.1.6.3.2 事業拡大 238

11.1.6.3.3 その他の展開 238

11.1.7 ジマー・バイオメット 239

11.1.7.1 事業概要 239

11.1.7.2 提供製品 240

11.1.7.3 最近の動向 241

11.1.7.3.1 取引 241

11.1.8 インテグラライフサイエンス 242

11.1.8.1 事業概要 242

11.1.8.2 提供製品 243

11.1.9 アーティビオン(株 245

11.1.9.1 事業概要 245

11.1.9.2 提供製品 246

11.1.10 オーガノジェネシス(株 248

11.1.10.1 事業概要 248

11.1.10.2 提供製品 249

11.1.11 ライフネット・ヘルス 250

11.1.11.1 事業概要 250

11.1.11.2 提供製品 250

11.1.12 バクスター 252

11.1.12.1 事業概要 252

11.1.12.2 提供製品 253

11.1.13 ティッシュ・レジェニクス 254

11.1.13.1 事業概要 254

11.1.13.2 提供製品 255

11.1.14 コンメッド株式会社 257

11.1.14.1 事業概要 257

11.1.14.2 提供製品 258

11.1.15 メリル・ライフ・サイエンス PVT. LTD. 260

11.1.15.1 事業概要 260

11.1.15.2 提供製品 260

11.1.16 RTIサージカル 261

11.1.16.1 事業概要 261

11.1.16.2 提供製品 261

11.2 その他のプレーヤー 262

11.2.1 三陽商会 262

11.2.2 アロア・バイオサージェリー・リミテッド 263

263 11.2.3 アセラサージカル(株 263

263 11.2.4 オーソセル(株 264

264 11.2.5 アセル・インク 264

11.2.6 バイオサー・エントウィックルングス265

11.2.7 イストバイオロジクス 265

11.2.8 ベタテックメディカル 266

267 11.2.9 ミメデックスグループ 267

12 付録 268

12.1 ディスカッションガイド 268

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 272

12.3 カスタマイズオプション 274

12.4 関連レポート 274

12.5 著者の詳細 275

表1 軟部組織修復市場:包含と除外 28

表2 米ドルへの換算に使用した為替レート 29

表3 軟部組織修復市場:リスク分析 43

表4 軟部組織修復市場:研究の前提 44

表5 英国:心臓外科手術件数の増加 56

表6 米国とインドの比較:外科手術の費用(2023年) 58

表7 軟部組織修復市場:エコシステムにおける役割 61

表8 合成メッシュの平均販売価格動向、

地域別、2022-2024年(米ドル) 61

表9 軟部組織修復製品の平均販売価格(タイプ別)(2023年) 62

表10 軟部組織修復製品の平均販売価格(主要プレーヤー別)、2022-2024年 62

主要プレーヤー別、2022-2024年(米ドル) 62

表11 軟部組織修復市場:主要特許一覧 66

表12 HSコード300640の国別輸入データ、

2019-2023年(千米ドル) 70

表13 HSコード300640の国別輸出データ、

2019-2023年 (千米ドル) 70

表14 軟部組織修復市場:主要会議・イベント一覧、

2025年1月~2026年12月 71

表15 北米:規制機関、政府機関、

その他の組織 74

表16 欧州:規制機関、政府機関、その他の組織 74

その他の組織 74

表17 アジア太平洋地域:規制機関、政府機関、その他の組織 75

その他の組織 75

表18 ラテンアメリカ:規制機関、政府機関、その他の組織 76

その他の組織 76

表19 その他の地域:規制機関、政府機関、その他の組織 76

その他の組織 76

表20 軟部組織修復市場:ポーターの5つの力 76

表20 軟部組織修復市場:ポーターの5つの力 76

上位3つのアプリケーション

表22 上位3つの用途における主な購買基準 80

表23 ケーススタディ1:リジェネテン・バイオインダクティブ・インプラントを用いた慢性肩関節不安定症の治療 82

表24 ケーススタディ2:メドトロニックのパリエテックス複合腹側パッチを用いた切開ヘルニアの治療 82

表25 ケーススタディ3:二層創傷マトリックスによる慢性糖尿病性足潰瘍の治癒 83

二層創傷マトリックス 83

表26 軟部組織修復市場:エンドユーザーの期待 84

表27 AI/遺伝子AIの軟部組織修復市場への影響 85

表28 米国調整相互関税率 87

表29 軟組織修復市場:製品別 2023-2030 (百万米ドル) 91

表 30 組織パッチ/メッシュの軟部組織修復市場、タイプ別、

2023-2030年 (百万米ドル) 92

表31 組織パッチ/メッシュの軟部組織修復市場:国別、2023-2030年(百万米ドル) 92

表32 合成メッシュ市場:国別、2023-2030年(百万米ドル) 94

表33 合成メッシュ市場、地域別、2023-2030年 (千単位) 95

表34 生物学的メッシュ市場:タイプ別、2023-2030年(百万米ドル) 95

表35 生物学的メッシュ市場:国別、2023-2030年(百万米ドル) 96

表36 生物学的メッシュ市場、地域別、2023-2030年(千単位) 97

表37同種移植片市場、国別、2023-2030年(百万米ドル) 98

表38 異種移植片市場:国別、2023-2030年(百万米ドル) 99

表39 固定用製品市場:タイプ別、2023-2030年(百万米ドル) 100

表40 固定用製品市場:国別、2023-2030年(百万米ドル) 100

表41 縫合糸アンカー市場:国別、2023-2030年(百万米ドル) 101

表42 干渉スクリュー市場:国別、2023-2030年(百万米ドル) 102

表43 その他の固定製品市場:国別、2023-2030年(百万米ドル) 103

表44 腹腔鏡用器具の軟組織修復市場:国別、2023-2030年(百万米ドル) 104

表45 その他の製品の軟部組織修復市場:国別

2023-2030年 (百万米ドル) 105

表46 軟部組織修復市場:用途別、2023-2030年(百万米ドル) 107

表47 ヘルニア修復市場:国別、2023-2030年(百万米ドル) 108

表48 皮膚修復市場:国別、2023-2030年(百万米ドル) 109

表49 整形外科軟部組織修復市場、国別、

2023-2030年 (百万米ドル) 111

表50 歯科軟組織修復市場:国別、2023-2030年(百万米ドル) 112

表51 乳房再建市場:国別、2023-2030年 (百万米ドル) 114

表52 硬膜修復市場:国別、2023-2030年(百万米ドル) 115

表53 膣スリング市場:国別、2023-2030年(百万米ドル) 116

表54 その他の用途市場:国別、2023-2030年(百万米ドル) 117

表55 軟部組織修復市場:エンドユーザー別、2023-2030年(百万米ドル) 119

表56 病院・診療所の軟部組織修復市場、国別、

2023-2030 (百万米ドル) 120

表57 外来手術センターの軟部組織修復市場

国別、2023-2030年(百万米ドル) 121

表58 その他のエンドユーザー向け軟部組織修復市場:国別

2023-2030年 (百万米ドル) 122

表59 軟部組織修復市場:地域別 2023-2030年 (百万米ドル) 125

表60 北米:軟組織修復市場:国別、

2023-2030年 (百万米ドル) 126

表61 北米:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 127

表62 北米:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年 (百万米ドル) 127

表63 北米:生物学的メッシュ市場:タイプ別、

2023-2030年 (百万米ドル) 127

表64 北米:固定用製品市場:タイプ別、

2023-2030年(百万米ドル) 128

表65 北米:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 128

表 66 北米:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 128

表67 米国:主要マクロ指標 129

表 68 米国:軟部組織修復市場:製品別 2023-2030 (百万米ドル) 129

表69 米国:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030年 (百万米ドル) 130

表70 米国:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 130

表71 米国:固定製品市場:タイプ別、2023~2030年 (百万米ドル) 130

表72 米国:軟部組織修復市場:用途別 2023-2030年 (百万米ドル) 131

表73 米国:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 131

表74 カナダ:主要マクロ指標 132

表75 カナダ:軟組織修復市場:製品別 2023-2030年 (百万米ドル) 132

表76 カナダ:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年 (百万米ドル) 133

表77 カナダ:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 133

表78 カナダ:固定製品市場:タイプ別 2023-2030年 (百万米ドル) 133

表79 カナダ:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 134

表80 カナダ:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 134

表81 欧州:軟組織修復市場 国別 2023-2030年 (百万米ドル) 135

表82 欧州:軟組織修復市場:製品別 2023-2030年 (百万米ドル) 136

表83 欧州:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030年 (百万米ドル) 136

表 84 欧州:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 136

表 85 欧州:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 137

表 86 欧州:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 137

表 87 欧州:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 137

表 88 ドイツ:主要マクロ指標 138

表 89 ドイツ:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 138

表 90 ドイツ:組織パッチ/メッシュの軟組織修復市場

タイプ別 2023-2030 (百万米ドル) 139

表 91 ドイツ:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 139

表92 ドイツ:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 139

表 93 ドイツ:軟部組織修復市場:用途別

2023~2030年 (百万米ドル) 140

表 94 ドイツ:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 140

表 95 フランス:主要マクロ指標 141

表96 フランス:軟組織修復市場:製品別 2023-2030年 (百万米ドル) 141

表 97 フランス:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030 (百万米ドル) 141

表 98 フランス:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 142

表99 フランス:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 142

表100 フランス:軟部組織修復市場:用途別

2023~2030年 (百万米ドル) 142

表101 フランス:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 143

表102 英国:主要マクロ指標 143

表103 イギリス:軟組織修復市場 製品別 2023-2030年 (百万米ドル) 144

表 104 英国:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030 (百万米ドル) 144

表 105 英国:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 144

表 106 英国:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 145

表 107 英国:軟組織修復市場:用途別 2023-2030 (百万米ドル) 145

表 108 英国:軟部組織修復市場:エンドユーザー別 2023-2030 (百万米ドル) 145

表 109 イタリア:主要マクロ指標 146

表110 イタリア:軟組織修復市場 製品別 2023-2030年 (百万米ドル) 146

表111 イタリア:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年(百万米ドル) 147

表112 イタリア:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 147

表113 イタリア:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 147

表114 イタリア:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 148

表115 イタリア:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 148

表116 スペイン:主要マクロ指標 149

表117 スペイン:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 149

表118 スペイン:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030 (百万米ドル) 150

表 119 スペイン:生物学的メッシュのタイプ別市場 2023-2030 (百万米ドル) 150

表 120 スペイン:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 150

表 121 スペイン:軟部組織修復市場:用途別

2023~2030年 (百万米ドル) 151

表122 スペイン:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 151

表123 欧州のその他:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 152

表124 欧州のその他地域:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年(百万米ドル) 152

表125 欧州のその他地域:生物学的メッシュ市場:タイプ別、

2023-2030年 (百万米ドル) 153

表126 欧州のその他地域:固定用製品市場:タイプ別

2023-2030年 (百万米ドル) 153

表127 欧州のその他地域:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 153

表128 欧州のその他地域:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 154

表129 アジア太平洋地域:軟部組織修復市場:国別、

2023-2030年 (百万米ドル) 156

表130 アジア太平洋地域:軟部組織修復市場:製品別、

2023-2030年 (百万米ドル) 156

表131 アジア太平洋地域:組織パッチ/メッシュの軟部組織修復市場:タイプ別、2023年~2030年(百万米ドル

タイプ別、2023~2030年(百万米ドル) 156

表132 アジア太平洋地域:生物学的メッシュ市場:タイプ別 2023-2030年(百万米ドル) 157

表133 アジア太平洋地域:固定用製品市場:タイプ別 2023-2030年(百万米ドル) 157

表134 アジア太平洋地域:軟部組織修復市場:用途別、

2023-2030年(百万米ドル) 157

表135 アジア太平洋地域:軟部組織修復市場:エンドユーザー別

2023-2030 (百万米ドル) 158

表136 日本:主要マクロ指標 159

表137 日本:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 159

表138 日本:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030年 (百万米ドル) 159

表139 日本:生物学的メッシュ市場:タイプ別 2023-2030年 (百万米ドル) 160

表140 日本:固定用製品市場:タイプ別 2023-2030年 (百万米ドル) 160

表141 日本:軟部組織修復市場:用途別

2023-2030年(百万米ドル) 160

表142 日本:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 161

表143 中国:主要マクロ指標 162

表144 中国:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 162

表145 中国:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年 (百万米ドル) 162

表146 中国:生物学的メッシュ市場:タイプ別 2023-2030年(百万米ドル) 163

表147 中国:固定用製品市場:タイプ別 2023-2030年(百万米ドル) 163

表148 中国:軟部組織修復市場:用途別

2023-2030年(百万米ドル) 163

表149 中国:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 164

表150 インド:主要マクロ指標 165

表151 インド:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 165

表152 インド:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030年 (百万米ドル) 165

表153 インド:生物学的メッシュ市場:タイプ別 2023-2030年 (百万米ドル) 166

表154 インド:固定用製品市場:タイプ別 2023-2030年 (百万米ドル) 166

表155 インド:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 166

表156 インド:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 167

表157 オーストラリア:主要マクロ指標 168

表158 オーストラリア:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 168

表 159 オーストラリア:組織パッチ/メッシュの軟部組織修復市場

タイプ別 2023-2030 (百万米ドル) 168

表160 オーストラリア:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 169

表161 オーストラリア:固定用製品市場:タイプ別 2023-2030年 (百万米ドル) 169

表 162 オーストラリア:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 169

表 163 オーストラリア:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 170

表 164 韓国:主要マクロ指標 171

表 165 韓国:軟組織修復市場:製品別、

2023-2030年 (百万米ドル) 171

表 166 韓国:組織パッチ/メッシュの軟組織修復市場:タイプ別(2023-2030 年) (百万米ドル) 171

タイプ別、2023~2030年(百万米ドル) 171

表 167 韓国:生物学的メッシュ市場:タイプ別、

2023-2030年 (百万米ドル) 172

表168 韓国:固定用製品市場:タイプ別、

2023~2030年(百万米ドル) 172

表 169 韓国:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 172

表170 韓国:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 173

表171 その他のアジア太平洋地域:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 173

表172 その他のアジア太平洋地域:組織パッチ/メッシュの軟組織修復市場:タイプ別、2023-2030年 (百万米ドル) 174

表173 その他のアジア太平洋地域:生物学的メッシュ市場:タイプ別、

2023-2030年 (百万米ドル) 174

表174 その他のアジア太平洋地域:固定用製品市場、タイプ別、

2023-2030年(百万米ドル) 174

表175 その他のアジア太平洋地域:軟部組織修復市場:用途別

2023-2030年(百万米ドル) 175

表176 その他のアジア太平洋地域:軟部組織修復市場:エンドユーザー別、

2023-2030年 (百万米ドル) 175

表177 ラテンアメリカ:軟部組織修復市場:国別、

2023-2030年 (百万米ドル) 176

表178 ラテンアメリカ:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 176

表179 中南米:組織パッチ/メッシュの軟組織修復市場:タイプ別、2023-2030年 (百万米ドル) 176

タイプ別 2023-2030 (百万米ドル) 177

表 180 ラテンアメリカ:生物学的メッシュ市場:タイプ別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 177

表181 ラテンアメリカ:固定用製品市場:タイプ別

2023-2030年 (百万米ドル) 177

表182 ラテンアメリカ:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 178

表183 ラテンアメリカ:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 178

表184 ブラジル:主要マクロ指標 179

表185 ブラジル:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 179

表186 ブラジル:組織パッチ/メッシュの軟組織修復市場:タイプ別(2023~2030年) (百万米ドル) 180

表187 ブラジル:生物学的メッシュ市場:タイプ別 2023-2030 (百万米ドル) 180

表188 ブラジル:固定用製品市場:タイプ別 2023-2030 (百万米ドル) 180

表189 ブラジル:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 181

表190 ブラジル:軟部組織修復市場:エンドユーザー別 2023-2030年 (百万米ドル) 181

表191 メキシコ:主要マクロ指標 182

表192 メキシコ:軟部組織修復市場:製品別 2023-2030年 (百万米ドル) 182

表193 メキシコ:組織パッチ/メッシュの軟部組織修復市場:タイプ別(2023-2030年) (百万米ドル) 183

表194 メキシコ:生物学的メッシュ市場:タイプ別 2023-2030年(百万米ドル) 183

表195 メキシコ:固定用製品市場:タイプ別 2023-2030年 (百万米ドル) 183

表196 メキシコ:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 184

表197 メキシコ:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 184

表198 その他のラテンアメリカ:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 185

表199 その他のラテンアメリカ:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年(百万米ドル) 185

表200 その他のラテンアメリカ地域:生物学的メッシュ市場:タイプ別

2023-2030年 (百万米ドル) 186

表201 その他のラテンアメリカ:固定用製品市場:タイプ別

2023-2030年 (百万米ドル) 186

表202 その他のラテンアメリカ:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 186

表203 その他のラテンアメリカ:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 187

表204 中東・アフリカ:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 188

表205 中東・アフリカ:組織パッチ/メッシュの軟部組織修復市場:タイプ別 2023-2030年 (百万米ドル) 189

表206 中東・アフリカ:生物学的メッシュ市場:タイプ別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 189

表207 中東・アフリカ:固定用製品市場:タイプ別

2023-2030年 (百万米ドル) 189

表 208 中東・アフリカ:軟部組織修復市場:用途別

2023-2030年 (百万米ドル) 190

表209 中東・アフリカ:軟部組織修復市場:エンドユーザー別

2023~2030年 (百万米ドル) 190

表 210 中南米諸国:軟部組織修復市場:製品別

2023-2030年 (百万米ドル) 192

表211 GCC諸国:組織パッチ/メッシュの軟組織修復市場:タイプ別 2023-2030年 (百万米ドル) 192

表212 GCC諸国:生物学的メッシュ市場:タイプ別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 192

表213 GCC諸国:固定用製品市場:タイプ別 2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 193

表214 GCC諸国:軟部組織修復市場:用途別 2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 193

表215 GCC諸国:軟部組織修復市場:エンドユーザー別

2023-2030年 (百万米ドル) 193

表216 軟部組織修復市場における主要企業の戦略の概要

軟組織修復市場 195

表217 軟部組織修復市場:競争の程度 198

表218 軟部組織修復市場:地域別フットプリント 203

表219 軟部組織修復市場:製品のフットプリント 204

表220 軟部組織修復市場:用途別フットプリント 205

表221 軟部組織修復市場:エンドユーザーのフットプリント 206

表222 軟部組織修復市場:主要新興企業/中堅企業の詳細リスト 209

表223 軟部組織修復市場:新興企業/中堅企業の競合ベンチマーキング(製品別、地域別) 210

表224 軟部組織修復市場:製品の上市(2022年1月~2025年4月) 212

表225 軟部組織修復市場:取引件数(2022年1月~2025年4月) 213

表226 軟部組織修復市場:事業拡大(2022年1月~2025年4月) 214

表 227 Arthrex, Inc.:会社概要 215

表228 アスレックス:提供製品 215

表229 スミス・アンド・ネシュー:会社概要 218

表230 SMITH & NEPHEW PLC:提供製品 219

表 231 SMITH & NEPHUE PLC:製品の発売(2022 年 1 月~2025 年 4 月) 220

表 232 SMITH & NEPHEW PLC:取引(2022 年 1 月~2025 年 4 月) 221

表 233 SMITH & NEPHUE PLC:事業拡大(2022 年 1 月~2025 年 4 月) 221

表 234 ジョンソン・エンド・ジョンソン・サービス:会社概要 223

表 235 ジョンソン・エンド・ジョンソン・サービス:提供製品 224

表 236 JOHNSON & JOHNSON SERVICES, INC.:2022年1月~2025年4月の取引 226

表 237 ベクトン・ディッキンソン アンド カンパニー(BD):会社概要 228

表238 ベクトン・ディッキンソン・アンド・カンパニー(BD):提供製品 229

表239 ストライカー:会社概要 232

表240 ストライカー:取扱製品 233

表241 メドトロニック:会社概要 235

242表 メドトロニック:取り扱い製品 236

表 243 メドトロニック:取引(2022 年 1 月~2025 年 4 月) 238

表 244 メドトロニック:事業拡大:2022 年 1 月~2025 年 4 月 238

表 245 メドトロニック:その他の開発:2022 年 1 月~2025 年 4 月 238

表 246 ジマー・バイオメット:会社概要 239

表 247 ジマー・バイオメット:提供製品 240

表 248 ジマー・バイオメット:取引(2022年1月~2025年4月) 241

249表 インテグラライフサイエンス:会社概要 242

表 250 インテグラライフサイエンシズ:提供製品 243

表 251 アーティビオン:会社概要 245

表252 アーティビオン:提供製品 246

表253 オーガノジェネシス株式会社:会社概要 248

表254 オーガノジェネシス:提供製品 249

表255 ライフネット・ヘルス:会社概要 250

表256 ライフネット・ヘルス:提供製品 250

表257 バクスター:会社概要 252

表 258 バクスター:提供製品 253

259表 tissue regenix: 会社概要 254

表 260 ティッシュ・レジェニックス:提供製品 255

表 261 コンメッド社:会社概要 257

表 262 コンメッド社:提供製品 258

表 263 メリル・ライフサイエンス社:会社概要 260

表 264 meril life sciences pvt.

表265 RTIサージカル:会社概要 261

表266 RTIサージカル:提供製品 261

267表 サムヤン・ホールディングス・コーポレーション:会社概要 262

表268 アロア・バイオサージェリー・リミテッド:会社概要 263

表 269 アセラサージカル:会社概要 263

表270 オーソセル社:会社概要 264

表271 アセル・インク:会社概要 264

表272 バイオサー・エントヴィクルングス:会社概要 265

表273 イスト・バイオロジクス:会社概要265

表274 ベタテックメディカル:会社概要 266

表275 mimedx group, inc.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/