最も急成長しているエンドユーザー分野である医療・ライフサイエンス分野では、クリーブランド・クリニックが140を超える外来施設にAruba SD-WANを導入し、遠隔医療とEHRアクセスをサポートした結果、システムの可用性が50%向上しました。北米は先進的なクラウドエコシステムとマネージドサービスの成熟度によりSD-WANの導入でリードし続けていますが、アジア太平洋地域は中小企業のデジタル化と地域の通信事業者の取り組みが原動力となり、急成長を遂げています。例えば、インドの Tata 通信は中堅企業向けに SD-WAN マネージドサービスを拡大し、部門を超えたクラウドベースのスケーラビリティを実現しました。

このような勢いにもかかわらず、企業の 38% がレガシーの統合とスキル不足を導入の障壁として挙げているため、課題は依然として残っています。セキュリティの脆弱性、特に誤って設定された SD-WAN エッジに関連する脆弱性は、組み込まれたゼロトラストフレームワークとマネージドサービスモデルに対する需要をさらに高めています。これに対し、Fortinet、HPE、Aryaka などのベンダーは、進化する企業の期待に応えるため、高度なセキュリティと自動化機能を SD-WAN ポートフォリオに組み込んでいます。

ソフトウェア定義広域ネットワーク(SD-WAN)市場における魅力的な機会

南米アメリカ

マネージドサービスサポートを備えた事前統合型SD-WANプラットフォームにより、SD-WANソリューションの迅速な展開が可能になります。

プライベート 5G の展開とエッジコンピューティングの取り組みが、次世代 SD-WAN アーキテクチャの開発に拍車をかけています。

クラウドネイティブなアプリケーションの使用とリモートワークの義務化により、大企業や公共機関による SD-WAN の導入が進んでいます。

サイバーセキュリティのコンプライアンスに対する圧力の高まりが、SD-WAN とセキュリティの統合製品に対する需要を後押ししています。

AIを活用したトラフィック分析により、リアルタイムのネットワーク可視性とパフォーマンスの最適化が強化されています。

ソフトウェア定義広域ネットワーク(SD-WAN)市場におけるAIの影響

AIとGenAIのSD-WAN市場への統合は、ネットワークの管理、セキュリティ確保、最適化の方法を根本的に変えています。従来型のプラットフォームが静的なルールと手動による監視に依存していたのに対し、AIは現在、SD-WANがトラフィックパターンから継続的に学習し、混雑を予測し、シームレスなアプリケーションパフォーマンスを維持するためにルーティングを動的に調整することを可能にします。GenAIはこの進化をさらに推し進め、シミュレートされたネットワークシナリオを生成して回復力をテストし、膨大なデータセットを解析してコンプライアンスレポートを作成し、チームが簡単なプロンプトで複雑な設定を管理できる会話型ツールを提供します。これらの機能により、SD-WAN はルール駆動型のフレームワークから、ビジネスの優先順位と緊密に連携した自己学習・自己修正型のシステムへと移行しつつあります。

この変革は、主要なプロバイダがどのようにこれらのイノベーションを自社の製品に組み込んでいるかに既に現れています。例えば、VMware の SD-WAN ソリューションは、リアルタイムのトラフィックインサイトと予測分析に基づいてルーティングを適応的に微調整する AI エンジンを活用しています。Cisco は機械学習を SD-WAN に組み込んで、ブランチネットワーク全体のセキュリティ異常を検出し、必要に応じてトラフィックを自動的にシフトしたり、マイクロセグメンテーションを実施したりします。一方、現在 Comcast Business の一部となっている Masergy は、AI を活用してライブ SLA 分析とプロアクティブなインシデントアラートを提供し、問題が業務に支障をきたす前に対処できるようにしています。これらの例は、AIとGenAIがもはや周辺機器ではなく、進化するビジネス需要に継続的に適応する、よりスマートで自律的で安全なネットワークを推進する不可欠なコンポーネントであることを強調しています。

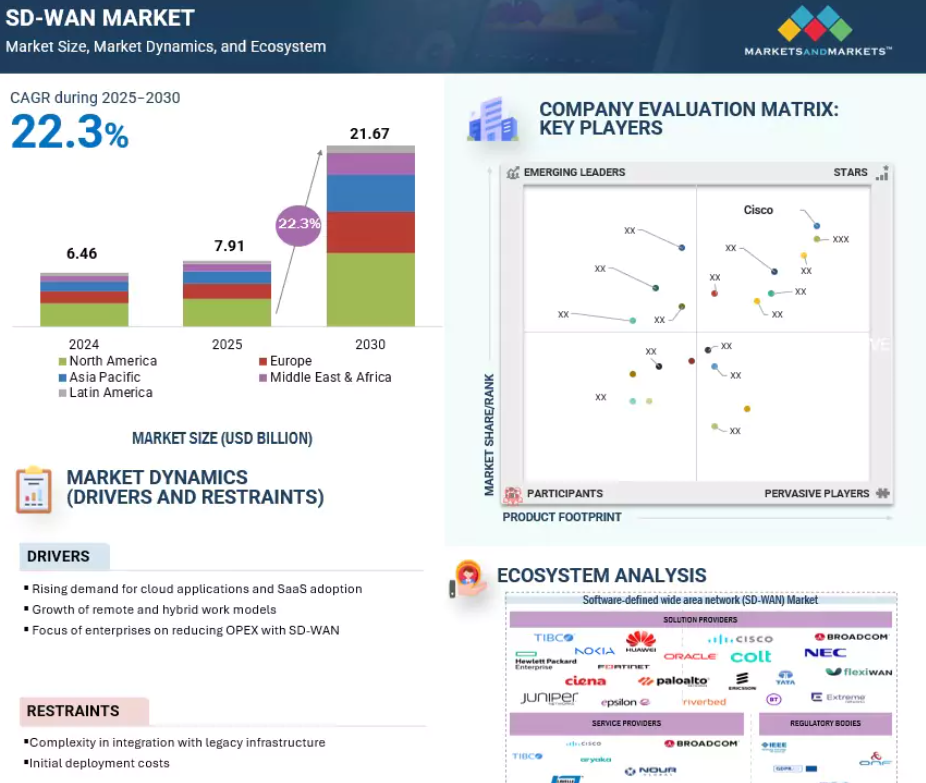

世界のソフトウェア定義広域ネットワーク(SD-WAN)市場のダイナミクス

促進要因 クラウドアプリケーションとSaaSの採用に対する需要の高まり

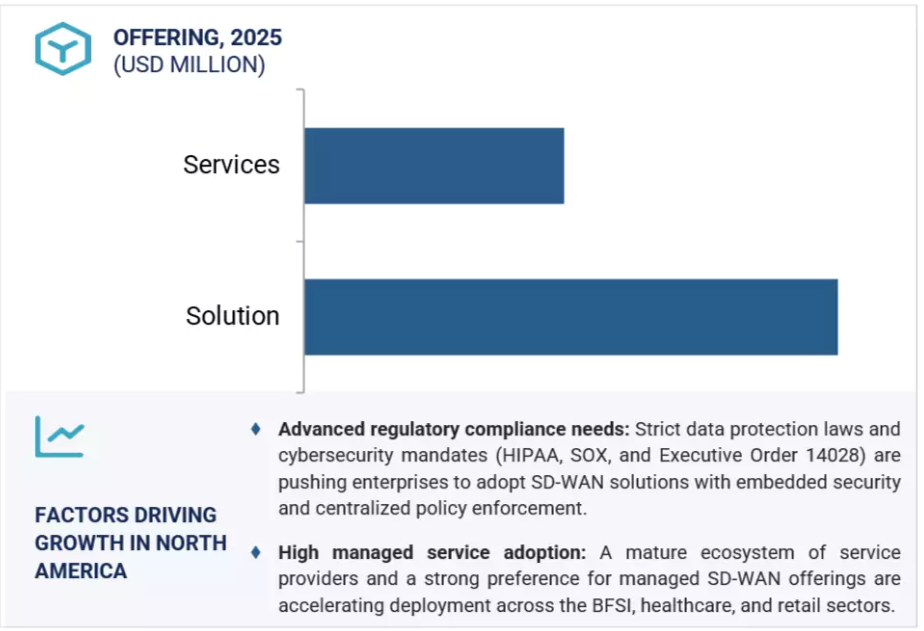

企業のクラウド環境への急速なシフトにより、SD-WANソリューションに対する需要が急増しています。Microsoft 365、Salesforce、ZoomなどのSaaSプラットフォームを利用する企業が増えており、高性能で信頼性が高く、セキュアな接続性が求められています。従来型の WAN アーキテクチャは、集中型データセンターへのトラフィックのバックホールに依存しているため、多くの場合、遅延が発生し、クラウド アプリケーションのユーザー エクスペリエンスが低下します。SD-WAN は、ブランチロケーションでのクラウドへの直接アクセスを可能にし、トラフィックルーティングを最適化し、アプリケーションレベルのパフォーマンスを可視化することで、これらの制限を克服します。クラウドファースト戦略が産業全体の IT ロードマップを支配するにつれ、この機能は不可欠になっています。

たとえば、アメリカのLiberty Mutual Insuranceは、コアエンタープライズアプリケーションの70%をMicrosoft Azureに移行し、Cisco SD-WANを導入して、ローカルのインターネットブレイクアウトを介してグローバルオフィスを接続しました。この取り組みにより、Salesforce や Workday などのビジネスクリティカルなツールのレイテンシが 40% 削減され、SLA コンプライアンスが大幅に改善されました。Zoom、Google Workspace、Microsoft Teams などのリアルタイムコラボレーションプラットフォームの普及は、SD-WAN に組み込まれた動的な帯域幅管理とアプリケーションの優先順位付けのコア機能の必要性をさらに強調しています。企業がデジタルイニシアチブを拡大し、ワークロードをクラウドに移行するにつれて、SD-WAN はパフォーマンスの最適化、ネットワークの可視化、および分散化された環境での集中型ポリシーの実施を可能にするために急速に不可欠になっています。

制約: SD-WAN における信頼性の問題

SD-WAN は魅力的な利点を提供しますが、インターネット接続が安定しない地域では信頼性が重要な制約となります。専用リンクと SLA バックを提供する MPLS とは異なり、SD-WAN は通常ブロードバンド、LTE、またはファイバー回線で運用されますが、これらはすべてパフォーマンスのばらつきの影響を受けます。ジッター、パケットロス、リンクの劣化などの問題は、VoIP やビデオ会議など、遅延の影響を受けやすいアプリケーションのサービス品質に大きな影響を与えます。

たとえば、カナダのサスカチュワン保健局は、遠隔医療アクセスを改善するために、複数の遠隔診療所にブロードバンドベースの SD-WAN を導入しました。初期のコスト削減は実現しましたが、仮想診察と EMR アクセス中の一貫性のないパフォーマンスにより、苦情が頻繁に発生しました。この組織は最終的に Cisco Meraki アプライアンスを使用したハイブリッド MPLS-SD-WAN モデルを採用し、マネージドフェイルオーバーとバックアップ回路を組み込んでパフォーマンスを安定させ、全体の稼働時間を 22% 向上させました。これらの課題は、SD-WAN の信頼性がリンク品質とモニタリングに大きく依存していることを示しています。特に医療や金融分野の企業は、従来型の WAN システムと同等のパフォーマンスを確保するために、多くの場合プロフェッショナルサービスやマネージドサービスによってサポートされる回復力のあるネットワークアーキテクチャに投資する必要があります。

機会: 中小企業による採用の増加

中小企業(SME)による SD-WAN の採用の増加は、デジタル成長、クラウド移行、安全な遠隔操作をサポートするためにこれらの組織がネットワークインフラを近代化する際に、大きな市場機会をもたらします。従来型では、SD-WAN は複雑な導入と高額な先行投資を必要とするエンタープライズグレードのソリューションと認識されていました。しかし、クラウドネイティブソフトウェア、プラグアンドプレイアプライアンス、バンドルされたマネージドサービスの利用可能性などの最近の進歩により、SD-WAN は中小企業にとって利用しやすく、手頃な価格になっています。これらの企業は、レガシーVPNを置き換え、ブランチ接続を改善し、Microsoft 365、Google Workspace、Salesforceなどのクラウドベースのツールを安全に統合するために、SD-WANを利用するようになっています。

例えば、インドを拠点とするフィンテック企業Razorpayは、地域オフィスとクラウドホストの決済システムをセキュアに接続するため、タタ通信のマネージドSD-WANソリューションを導入しました。この導入により、待ち時間が30%短縮され、ピーク時のトランザクションの安定性が向上しました。同様に、英国を拠点とする小売ブランドの Lush は、Cato Networks のクラウド配信 SD-WAN を採用して店舗全体のネットワーク・パフォーマンスを合理化し、IT トラブルシューティングの時間を半分に削減しました。このトレンドの重要性は、中小企業(SME)には社内にネットワークに関する豊富な専門知識がないことが多いという事実にあります。このギャップは、ベンダーが提供するサービスの重要な要素として、専門的なコンサルティング・サービス、実装、トレーニングとサポートの重要性を浮き彫りにしています。

デジタル競争力が中堅企業にとっても不可欠になる中、SD-WANは中小企業のグローバルな変革を促進する、スケーラブルでセキュアでサービス豊富なソリューションとして台頭しています。

課題 SD-WAN セキュリティへの懸念

セキュリティは、SD-WANの採用における最も差し迫った課題の1つです。従来型の WAN は集中型ゲートウェイと境界ベースのセキュリティに依存していましたが、SD-WAN は適切に設定されていない場合、標準的な検査ポイントをバイパスする可能性のある分散型接続を導入します。ファイアウォール、ゼロトラストアクセス、またはトラフィックの暗号化などの統合制御がなければ、SD-WAN の導入は、特にエッジにおいて重大な脆弱性を露呈する可能性があります。

例えば、東南アジアの Kerry Logistics は、脅威防御やポリシーセグメンテーションが組み込まれていない SD-WAN を導入した後にセキュリティ侵害に遭いました。この侵害は、暗号化されたオーバーレイがなく、サイト間での横方向の移動を許可する誤った設定のエッジデバイスに起因していました。このインシデントの後、同社は次世代ファイアウォール(NGFW)、ZTNAの実施、集中型セキュリティオーケストレーションを統合したフォーティネットのSecure SD-WANソリューションに移行しました。この移行により、同社のロジスティクスネットワーク全体で攻撃サーフェスが閉じられ、ポリシーのドリフトが減少しました。これらのケースは、SD-WAN を単なる接続性のアップグレードとしてではなく、企業のセキュリティアーキテクチャの中核部分として扱わなければならないというコンセンサスの高まりを補強しています。統合されたセキュリティ機能、リアルタイムのモニタリング、および専門家が管理する導入は、分散化されたクラウドファーストの環境において進化する脅威から保護するために不可欠です。

世界のソフトウェア定義広域ネットワーク(SD-WAN)市場のエコシステム分析

SD-WAN 市場は高度に統合されており、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまなパートナーシップや協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

予測期間中、企業が最大の市場規模を占める見込み

企業は、その広大な運用環境、クラウドへの依存度の高まり、安全かつ俊敏で一元管理された接続性に対する要求の高まりにより、SD-WANの採用で優位を保っています。サービスプロバイダとは異なり、企業は複数のサイト、アプリケーション、コンプライアンスゾーンにまたがっているため、コンサルティング、実装、トレーニング&サポート、長期マネージドサービスなどの堅牢なプロフェッショナルサービスによってサポートされるソフトウェアとアプライアンスを統合した高度な SD-WAN ソリューションが必要です。

例えば、アメリカを拠点とする多国籍製造業コングロマリットは、25カ国以上の生産拠点と物流拠点にCisco SD-WANを導入し、ベンダー主導の実装とトレーニングプログラムを実施することで、ERPとIoTプラットフォームの安全かつシームレスなクラウド移行を実現しました。これにより、MPLS コストが 35% 削減されただけでなく、ビジネスクリティカルなツールのアプリケーション応答性も向上しました。ヨーロッパの著名なエネルギー事業者は、リアルタイムSCADAシステムの効率を高め、グリッドインフラ全体のリモート資産の可視性を向上させるため、アプライアンスとマネージドサービスの両方を含むフォーティネットのSD-WANソリューションを導入しました。複雑さと厳しいコンプライアンス要件を特徴とする環境において、SD-WANはその重要な価値を発揮し、企業をこの分野の成長の主要な触媒として位置づけています。

医療・ライフサイエンス分野が予測期間中に最も速い成長率を記録すると予測

医療・ライフサイエンス分野は、遠隔医療、クラウドベースの電子カルテ、画像診断プラットフォーム、AIを活用した創薬への依存度が高まり、それぞれがセキュアで高性能な接続性を要求するなど、深刻なデジタルシフトが進行しています。SD-WANは、クラウドアプリケーションへの低レイテンシーアクセスを確保し、遠隔地の診療所全体でゼロトラストポリシーを実施し、接続された医療環境間でリアルタイムのデータ交換を可能にすることで、この変革のバックボーンとして急速に台頭しています。

2025年4月、アメリカに拠点を置く病院グループは、Aruba EdgeConnectアプライアンスをフルサービス展開と統合して140以上の外来患者サイトを接続し、重要なシステム停止を50%削減して患者の受け入れ時間を短縮しました。また、日本のバイオテクノロジー企業は、リアルタイムのコラボレーションを実現し、FDAやEMAなどの規制機関が定めるデータ整合性基準へのコンプライアンスを確保するために、グローバルな研究ラボにHPE SD-WANソフトウェアを導入しました。弾力性、規制コンプライアンス、継続的なケアの提供を優先し、コンサルティングとマネージドサービスを組み合わせたSD-WANは、必要なネットワークの柔軟性と統合セキュリティを提供し、同社の急速なデジタル成長をサポートします。

予測期間中、北米が最大の市場シェアを占めると予測

北米は、成熟した企業 IT エコシステム、広範なクラウド導入、マネージドおよびセキュリティ統合ネットワークソリューションの早期導入に支えられ、SD-WAN 市場をリードしています。この地域は、グローバル SD-WAN ベンダー、MSP、およびクラウドハイパースケーラが密集しているため、迅速なロールアウト、バンドル製品、および深い技術サポートが可能です。2025年3月、アメリカを拠点とする大手金融サービス企業は、SLA実施と高度なセキュリティオーケストレーションのためのマネージドサービスを使用して、4,000以上の支店にパロアルトのPrisma SD-WANを導入しました。

LumenやAT&Tなどの大手通信プロバイダーは、SD-WANソリューションと5G機能およびエッジサービスを統合し、教育およびロジスティクス分野に合わせた包括的なサービスを提供しています。インフラの成熟度におけるこのような進化は、高いレベルのデジタル普及率および規制環境と相まって、北米が SD-WAN のランドスケープにおいて最大かつ最もイノベーション中心の地域であることを立証しています。その結果、北米は SD-WAN 技術のグローバルな展開戦略を形成する産業ベンチマークを設定しています。

2025年の最大市場シェア

カナダ: この地域で最も急成長している市場

ソフトウェア定義広域ネットワーク(SD-WAN)市場の最近の動向

- 2025年6月、NokiaはTelefónicaと複数年のSD-WAN契約を締結し、Nuage Networksを使用して企業の接続性を変革しました。この契約はNuage SD-WANを活用し、Telefónicaの企業顧客基盤にスケーラブルでポリシー主導のネットワーキングを提供するものです。

- 2025年5月、フォーティネットはGoogle Cloudとの協業を拡大し、コンプライアンスの高い分野をターゲットに、Google Distributed Cloud Edgeを介したセキュアなSD-WAN接続を提供します。これにより、フォーティネットのSD-WANユーザーは分散クラウド環境全体でエッジワークロードを直接接続し、セキュアに利用できるようになります。

- 2025年4月、AryakaはOrange Businessと提携し、ヨーロッパとアジア全域で共同管理のSD-WANサービスを提供し、企業の導入を加速します。この提携により、AryakaのSD-WANサービスが拡大し、マネージド接続を求めるグローバル企業の導入が簡素化されます。

- 2025年3月、HPEはAxis Securityを買収し、ゼロトラスト機能をAruba SD-WANソリューションに統合し、SASE戦略を強化しました。これにより、ハイブリッドワークフォースモデルや分散エッジ環境に不可欠なセキュアなリモートアクセスが組み込まれ、ArubaのSD-WANが強化されます。

主な市場プレイヤー

ソフトウェア定義広域ネットワーク(SD-WAN)市場のトップ企業リスト

Software-Defined Wide Area Network(SD-WAN)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ソフトウェア定義ワイドエリアネットワーク(SD-WAN)市場の主要プレイヤーは以下の通りです。

Cisco (US)

HPE (US)

Nokia (Finland)

Broadcom (US)

Fortinet (US)

Oracle (US)

Huawei (China)

Juniper Networks (US)

Extreme Networks (US)

Tibco Software (US)

Ciena (US)

Epsilon Telecommunications (US)

Palto Alto Networks (US)

Riverbed Technology (US)

Ericsson (Sweden)

BT (UK)

Colt Technology Services (UK)

NEC Corporation (Japan)

Tata Communications (India)

Martello Technologies (Canada)

Arelion (Sweden)

Aryaka (US)

FlexiWAN (Israel)

Cato Networks (Israel)

Nour Global (Saudi Arabia)

Sencinet (Brazil)

MVM Telecom (Brazil)

InterNexa (Colombia)

FatPipe Networks (US)

Lavelle Networks (India)

Bigleaf Networks (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーションと地域範囲 30

1.3.2 含むものと含まないもの 31

1.3.3 考慮した年数 31

1.4 考慮した通貨 31

1.5 利害関係者 32

1.6 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.2 一次データ 34

2.1.2.1 専門家への一次インタビュー 34

2.1.2.2 プライマリーの内訳 35

2.1.2.3 主要産業インサイト 35

2.2 市場規模の推定 36

2.2.1 トップダウンアプローチ 36

2.2.2 ボトムアップアプローチ 37

2.2.3 SDワン市場の推定:需要サイド分析 38

2.3 データの三角測量 40

2.4 リスク評価 41

2.5 調査の前提 41

2.6 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 SD-WAN市場におけるプレーヤーの魅力的な機会 46

4.2 SD-WAN市場:提供製品別 46

4.3 SD-WAN市場:組織規模別 47

4.4 SD-WAN市場:プロフェッショナルサービス別 47

4.5 SD-WAN市場:エンドユーザー別 47

4.6 SD-WAN市場:企業別 48

4.7 南米:Sd-Wan市場:エンドユーザー別、提供サービス別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 クラウドアプリケーションに対する需要の高まりと SaaS の採用 50

5.2.1.2 リモートワークとハイブリッドワークモデルの成長 50

5.2.1.3 SD-WAN による OPEX 削減に対する企業のフォーカス 50

5.2.2 制約 50

5.2.2.1 レガシーインフラとの統合の複雑さ 50

5.2.2.2 初期導入コスト 50

5.2.3 機会 51

5.2.3.1 組織全体のデジタルトランスフォーメーション 51

5.2.3.2 次世代 SD-WAN ソリューションのための 5G 統合 51

5.2.3.3 中小企業による採用の増加 51

5.2.4 課題 51

5.2.4.1 SD-WAN セキュリティへの懸念 51

5.2.4.2 ベンダーロックインのリスク 51

5.3 サプライチェーン分析 52

5.4 エコシステム分析 53

5.5 SD-WAN アプリケーション分野 55

5.5.1 ユニファイド通信 55

5.5.2 クラウドアプローチ

5.5.3 リモート接続 55

55 5.5.4 アプリケーションパフォーマンス

55 5.5.5 ネットワークの最適化

5.5.6 マルチブランチ接続 56

5.5.7 セキュリティ 56

5.5.8 オフネットVPN 56

5.6 ケーススタディ分析 56

5.6.1 ケーススタディ 1: ロッテがシスコの SD-WAN で既存の WAN を再構築 56

5.6.2 ケーススタディ 2: タフト・ステティニウス&ホリスターLLP、オラクルSD-WANでネットワークの信頼性を向上 57

5.6.3 ケーススタディ 3: Stolt-Nielsen 社が mpls wan を再構築し、ネットワークの可視化と管理の複雑性を解消 57

5.6.4 ケーススタディ 4: データセンターに依存することなくグローバルオフィスを容易に拡張 58

5.6.5 ケーススタディ 5:ウィンドストリームがマネージド SDWAN サービスに自動化を導入し、プロビジョニング時間を短縮 59

5.6.6 ケーススタディ 6: TSCAB の 413 支店にわたる信頼性の高いネットワーク 59

5.7 ポーターのファイブフォース分析 60

5.7.1 新規参入企業の脅威 60

5.7.2 代替品の脅威 60

5.7.3 買い手の交渉力 61

5.7.4 供給者の交渉力 61

5.7.5 競合の激しさ 61

5.8 主要ステークホルダーと購買基準 61

5.8.1 購入プロセスにおける主要ステークホルダー 61

5.8.2 購入基準 62

5.9 技術分析 63

5.9.1 主要技術 63

5.9.1.1 ソフトウェア定義ネットワーキング(SDN) 63

5.9.1.2 ネットワーク機能仮想化(NFV) 63

5.9.2 隣接技術 63

5.9.2.1 人工知能(AI)/機械学習(ML) 63

5.9.2.2 クラウドコンピューティング 63

5.9.2.3 モノのインターネット(IoT) 63

5.9.2.4 エッジコンピューティング 63

5.9.3 補完技術 64

5.9.3.1 ネットワークオーケストレーションと自動化 64

5.9.3.2 データ分析 64

5.10 価格分析 64

5.10.1 主要プレイヤーの平均販売価格(ハードウェアアプライアンス別)(2024年) 64

5.10.2 ソリューション別価格分析(2024年) 65

5.11 主要な会議とイベント(2025~2026年) 66

5.12 顧客ビジネスに影響を与えるトレンド/混乱 66

5.13 関税と規制の状況 67

5.13.1 音声、画像、その他のデータの受信、変換、伝送、再生のための機械に関連する関税 67

5.13.2 規制機関、政府機関、その他の団体 67

5.13.3 主要な規制 69

5.13.3.1 北米 69

5.13.3.1.1 アメリカ 69

5.13.3.1.2 カナダ 69

5.13.3.2 ヨーロッパ 69

5.13.3.3 アジア太平洋 70

5.13.3.3.1 韓国 70

5.13.3.3.2 中国 70

5.13.3.3.3 インド 70

5.13.3.4 中東・アフリカ 70

5.13.3.4.1 アラブ首長国連邦 70

5.13.3.4.2 アフリカ 70

5.13.3.5 南米アメリカ 70

5.13.3.5.1 ブラジル 70

5.13.3.5.2 メキシコ 71

5.14 特許分析 71

5.14.1 方法論 71

5.15 SD-WAN市場の技術ロードマップ 74

5.15.1 短期ロードマップ(2025~2026年) 74

5.15.2 中期ロードマップ(2027~2029年) 74

5.15.3 長期ロードマップ(2030-2032) 74

5.16 SD-WAN導入のベストプラクティス 74

5.17 現在のビジネスモデルと新たなビジネスモデル 75

5.18 ツール、フレームワーク、処置 76

5.19 貿易分析 76

5.19.1 輸出シナリオ(HSコード8517) 76

5.19.2 輸入シナリオ(HSコード8517) 77

5.20 AI・GEN AIのSDワン市場への影響 78

5.21 2025年アメリカ関税のSDワン市場への影響 80

5.21.1 導入 80

5.21.2 主要関税率 80

5.21.3 価格への影響分析 81

5.21.4 国・地域への影響 82

5.21.4.1 アメリカ 82

5.21.4.2 ヨーロッパ 83

5.21.4.3 アジア太平洋地域 83

5.21.5 最終用途産業への影響 84

5.22 投資と資金調達のシナリオ 85

6 SD-WAN市場(オファリング別) 86

6.1 はじめに 87

6.1.1 オファリング: SD-WAN市場の促進要因

6.2 ソリューション 88

6.2.1 ソフトウェア

6.2.1.1 仮想アプリケーション需要の増加が市場を牽引 90

6.2.2 アプライアンス 91

6.2.2.1 キューイングによってデータフローを管理するエッジルーター 91

6.3 サービス 92

6.3.1 プロフェッショナルサービス 93

6.3.1.1 企業のネットワークニーズの評価を可能にする 93

6.3.1.2 コンサルティング

6.3.1.3 導入と統合 96

6.3.1.4 サポート&メンテナンス 97

6.3.2 マネージド・サービス 98

6.3.2.1 社内ネットワーク管理の複雑さの軽減 98

7 SD-WAN 市場(組織規模別) 100

7.1 はじめに 101

7.1.1 組織規模:SD-WAN 市場の促進要因 101

7.2 中小企業 102

7.2.1 集中制御のためのクラウド技術の幅広い採用 102

7.3 大企業 103

7.3.1 SD-WANソリューションの運用効率の向上 103

8 SD-WAN市場(エンドユーザー別) 105

8.1 はじめに 106

8.1.1 エンドユーザー:SD-WAN 市場の促進要因 106

8.2 サービスプロバイダー 107

8.2.1 包括的でコスト効率の高いマネージドSD-WANサービスの提供 107

8.3 企業 108

8.3.1 グローバルなリモートワーク文化をサポートするために SD-WAN の導入が増加 108

8.3.2 銀行、金融サービス、保険 111

8.3.2.1 遠隔地への金融サービスの拡大 111

8.3.3 政府・公共部門 112

8.3.3.1 クラウドの俊敏性とユーザーエクスペリエンスの向上 112

8.3.4 小売・Eコマース 113

8.3.4.1 SD-WAN ソリューションの導入による顧客体験の向上 113

8.3.5 IT & ITES 114

8.3.5.1 クラウドサービス、SaaS プラットフォーム、仮想化環境に対する需要の高まり 114

8.3.6 医療・ライフサイエンス 115

8.3.6.1 データ伝送の信頼性とセキュリティの強化 115

8.3.7 教育分野 116

8.3.7.1 eラーニング、バーチャルクラスルーム、デジタルコンテンツ配信へのシフト 116

8.3.8 製造業 117

8.3.8.1 ネットワークの複雑さを軽減するために SD-WAN ソリューションを採用 117

8.3.9 その他の企業 118

9 SD-WAN 市場、地域別 119

9.1 はじめに 120

9.2 南米アメリカ 121

9.2.1 北米:マクロ経済の見通し 121

9.2.2 アメリカ 126

9.2.2.1 政府によるインフラ整備への取り組みが市場を牽引 126

9.2.3 カナダ 131

9.2.3.1 増加するトラフィックを監視する技術がソフトウェア定義技術の需要を後押し 131

9.3 ヨーロッパ 135

9.3.1 ヨーロッパ: マクロ経済の見通し 135

9.3.2 英国 140

9.3.2.1 ベンダーの規制遵守を促進する通信に関する政府の取り組み 140

9.3.3 ドイツ 144

9.3.3.1 自動車メーカーや製造業が市場を牽引 144

9.3.4 フランス 144

9.3.4.1 IT・通信分野が市場を牽引 144

9.3.5 イタリア 144

9.3.5.1 ネットワークパフォーマンスの向上とアプリケーション体験の最適化を実現する CPE 144

9.3.6 スペイン 145

9.3.6.1 政府はデジタルスペイン計画 2025 でデジタル化に注力 145

9.3.7 北欧諸国 145

9.3.7.1 リモートワークを可能にするソフトウェア定義ネットワーキング技術の採用が企業で増加 145

9.3.8 その他のヨーロッパ 145

9.4 アジア太平洋地域 146

9.4.1 アジア太平洋地域:マクロ経済見通し 146

9.4.2 中国 152

9.4.2.1 IoT、クラウド、AI技術へのシフト 152

9.4.3 インド 156

9.4.3.1 SD-WAN の規制と政策動向が市場を牽引 156

9.4.4 日本 156

9.4.4.1 厳しい法規制が市場を牽引 156

9.4.5 オーストラリアとニュージーランド 156

9.4.5.1 インフレ上昇、チップ不足、貿易規制がセキュアネットワーキングの需要を押し上げる 156

9.4.6 東南アジア 157

9.4.6.1 ブルートゥース通信技術の採用が市場を牽引 157

9.4.7 その他のアジア太平洋地域 157

9.5 中東・アフリカ 157

9.5.1 中東・アフリカ:マクロ経済見通し 157

9.5.2 GCC諸国 163

9.5.2.1 SD-WAN 市場を牽引する従来型ネットワーク技術のアップグレード 163

9.5.2.2 UAE 163

9.5.2.3 KSA 167

9.5.2.4 残りの GCC 諸国 168

9.5.3 南アフリカ 168

9.5.3.1 SD-WAN の導入により、帯域幅の可用性と使用量を管理することで効率が向上 168

9.5.4 その他の中東・アフリカ 168

9.6 南米アメリカ 169

9.6.1 南米:マクロ経済の見通し 169

9.6.2 ブラジル 174

9.6.2.1 様々な産業の成長とセキュリティ需要の増加 174

9.6.3 メキシコ 178

9.6.3.1 政府の政策とインターネット利用の増加が市場を牽引 178

9.6.4 その他の南米アメリカ 178

10 競争環境 179

10.1 はじめに 179

10.2 主要プレーヤーの戦略/勝利への権利(2022~2025年) 179

10.3 収益分析(2020~2024年) 180

10.4 市場シェア分析、2024年 181

10.5 ブランド/製品の比較 184

10.5.1 シスコSD-WAN 184

10.5.2 フォーティネットセキュアSD-WAN 184

10.5.3 プリズマSD-WAN 185

10.5.4 VMware ベロクラウドSD-WAN 185

10.5.5 アルバ・エッジコネクト 185

10.6 企業評価と財務指標 185

10.7 企業評価マトリクス:主要プレイヤー(2024年) 187

10.7.1 スター企業 187

10.7.2 新興リーダー 187

10.7.3 浸透型プレーヤー 187

10.7.4 参加企業 187

10.7.5 企業フットプリント:主要プレーヤー(2024年) 189

10.7.5.1 企業フットプリント 189

10.7.5.2 地域別フットプリント 190

10.7.5.3 オファリングのフットプリント 191

10.7.5.4 企業フットプリント 192

10.8 企業評価マトリクス:新興企業/SM(2024年) 192

10.8.1 進歩的企業 192

10.8.2 対応力のある企業 193

10.8.3 ダイナミックな企業 193

10.8.4 スターティングブロック 193

10.8.5 競争ベンチマーキング:新興企業/SM(2024年) 194

10.8.5.1 主要新興企業/中小企業の詳細リスト 194

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 195

10.9 競争シナリオ 195

10.9.1 製品上市 196

10.9.2 取引 197

11 企業プロファイル 199

11.1 主要企業 199

11.1.1 シスコシステムズ 199

11.1.1.1 事業概要 199

11.1.1.2 提供するソリューション 200

11.1.1.3 最近の動向 201

11.1.1.3.1 製品の発売 201

11.1.1.3.2 取引 201

11.1.1.4 MnMビュー 202

11.1.1.4.1 勝利への権利 202

11.1.1.4.2 戦略的選択 202

11.1.1.4.3 弱点と競争上の脅威 202

11.1.2 ブロードコム 203

11.1.2.1 事業概要 203

11.1.2.2 提供するソリューション 204

11.1.2.3 最近の動向 205

11.1.2.3.1 製品の発売 205

11.1.2.3.2 取引 205

11.1.2.4 MnMビュー 206

11.1.2.4.1 勝利への権利 206

11.1.2.4.2 戦略的選択 206

11.1.2.4.3 弱点と競争上の脅威 206

11.1.3 パロアルトネットワークス 207

11.1.3.1 事業概要 207

11.1.3.2 提供するソリューション 208

11.1.3.3 最近の動向 209

11.1.3.3.1 製品の強化 209

11.1.3.3.2 取引 209

11.1.3.4 MnMビュー 210

11.1.3.4.1 勝利への権利 210

11.1.3.4.2 戦略的選択 210

11.1.3.4.3 弱点と競争上の脅威 210

11.1.4 フォーティネット 211

11.1.4.1 事業概要 211

11.1.4.2 提供するソリューション 212

11.1.4.3 最近の動向 213

11.1.4.3.1 製品の発売と機能強化 213

11.1.4.4 取引 213

11.1.4.5 MnMビュー 214

11.1.4.5.1 勝利への権利 214

11.1.4.5.2 戦略的選択 214

11.1.4.5.3 弱点と競争上の脅威 214

11.1.5 ヒューレット・パッカード・エンタープライズ(HPE) 215

11.1.5.1 事業概要 215

11.1.5.2 提供するソリューション 216

11.1.5.3 最近の動向 217

11.1.5.3.1 製品の発売 217

11.1.5.3.2 取引 217

11.1.5.4 MnMビュー 218

11.1.5.4.1 勝利への権利 218

11.1.5.4.2 戦略的選択 218

11.1.5.4.3 弱点と競争上の脅威 218

11.1.6 ファーウェイ 219

11.1.6.1 事業概要 219

11.1.6.2 提供するソリューション 220

11.1.6.3 最近の動向 221

11.1.6.3.1 取引 221

11.1.7 ジュニパーネットワークス 221

11.1.7.1 事業概要 221

11.1.7.2 提供するソリューション/サービス 222

11.1.7.3 最近の動向 223

11.1.7.3.1 製品の発売 223

11.1.7.3.2 取引 224

11.1.8 オラクル 225

11.1.8.1 事業概要 225

11.1.8.2 提供するソリューション 226

11.1.9 ノキア 227

11.1.9.1 事業概要 227

11.1.9.2 提供するソリューション/サービス 228

11.1.9.3 最近の動向 229

11.1.9.3.1 取引 229

11.1.10 エクストリームネットワークス 230

11.1.10.1 事業概要 230

11.1.10.2 提供するソリューション 231

11.1.10.3 最近の動向 232

11.1.10.3.1 製品の強化 232

11.1.10.3.2 取引 232

11.1.11 エリクソン 233

11.1.12 BTグループ 234

11.1.13 リバーベッドテクノロジー 235

11.1.14 コルトテクノロジーサービス 235

11.1.15 ネック・コーポレーション 236

11.1.16 タタ通信 236

11.1.17 ティプコ・ソフトウェア 237

11.1.18 シエナコーポレーション 238

11.1.19 イプシロン通信 239

11.2 新興企業/SM 240

11.2.1 マルテロ・テクノロジーズ 240

11.2.2 アレリオン 240

11.2.3 Aryaka Networks 241

11.2.4 カトーネットワークス 241

11.2.5 フレキシワン 242

11.2.6 ヌール・グローバル 242

11.2.7 ファットパイプ・ネットワークス 243

11.2.8 ラベルネットワークス 243

11.2.9 センシネット 244

11.2.10 Mcm通信 244

11.2.11 インターネクサ 245

11.2.12 ビッグリーフ・ネットワーク 245

12 隣接市場と関連市場 246

12.1 はじめに 246

12.2 エンタープライズネットワーキング市場 246

12.2.1 市場の定義 246

12.2.2 市場概要 246

12.2.3 エンタープライズネットワーキング市場:ネットワーク別 247

12.2.4 エンタープライズネットワーキング市場:展開形態別 248

12.2.5 エンタープライズネットワーキング市場:エンドユーザー別 248

12.2.6 エンタープライズネットワーキング市場:地域別 249

12.3 サービスとしてのネットワーク市場

12.3.1 市場の定義

12.3.2 サービスとしてのネットワーク市場:種類別 250

12.3.3 サービスとしてのネットワーク市場:組織規模別 251

12.3.4 サービスとしてのネットワーク市場:エンドユーザー別 252

12.3.5 サービスとしてのネットワーク市場:地域別 253

13 付録

13.1 ディスカッションガイド 254

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 257

13.3 カスタマイズオプション 259

13.4 関連レポート 259

13.5 著者の詳細 260

表 1 米ドル為替レート(2019~2021 年) 32

表2 Software-Defined Wide Area Networkエコシステムにおけるプレーヤーの役割 53

表3 SD WAN市場:ポーターの5力モデル分析 60

表 4 上位 3 産業の購買プロセスにおける関係者の影響力 62

表 5 上位 3 産業の主な購買基準 62

表 6 主要プレイヤーの平均販売価格(ハードウェアアプライアンス別)(2024 年) 65

表 7 主要企業の価格分析(ソリューション別)(2024 年) 65

表8 SD-WAN市場:主要な会議とイベント(2025~2026年) 66

表9 南米アメリカ:規制機関、政府機関、その他の組織 67

表 10 ヨーロッパ: 規制機関、政府機関、その他の組織 68

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 68

表12 ROW: 規制機関、政府機関、その他の団体 69

表13 SD-WAN市場の特許一覧(2023~2025年) 72

表14 HSコード8517対応製品の国別輸出シナリオ(2019~2023年)(百万米ドル) 77

表15 HSコード8517対応製品の国別輸入シナリオ(2019-2023年)(百万米ドル) 78

表16 アメリカにおける調整済み相互関税率 80

表17 関税の影響による予想される価格の変化と最終用途市場への影響 81

表18 SD-WAN市場、オファリング別、2019年~2024年(百万米ドル) 87

表 19 SD-WAN 市場:提供サービス別、2025~2030 年(百万米ドル) 88

表 20 ソリューション: SD-WAN 市場:地域別、2019~2024 年(百万米ドル) 88

表 21 ソリューション: SSD-WAN市場:地域別、2025年~2030年(百万米ドル) 88

表 22 ソリューション: SD-WAN 市場:種類別、2019~2024 年(百万米ドル) 89

表 23 ソリューション: SD-WAN市場:種類別、2025年~2030年(百万米ドル) 89

表 24 ソフトウェア:SD-WAN 市場:地域別、2019~2024 年(百万米ドル) 90

表 25 ソフトウェア:SD-WAN 市場:地域別、2025-2030 年(百万米ドル) 90

表 26 家電製品: SD-WAN市場:地域別、2019年~2024年(百万米ドル) 91

表 27 家電製品: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 91

表 28 サービス: SD-WAN市場:地域別、2019年~2024年(百万米ドル) 92

表 29 サービス: Sd-wan市場:地域別、2025年~2030年(百万米ドル) 93

表 30 サービス: sd-wan市場:種類別、2019年~2024年(百万米ドル) 93

表 31 サービス SD-WAN市場:種類別、2025年~2030年(百万米ドル) 93

表 32 プロフェッショナルサービス SD-WAN市場、地域別、

2019年~2024年(百万米ドル) 94

表 33 プロフェッショナルサービス: SD-WAN市場、地域別、

2025-2030 (百万米ドル) 94

表 34 専門サービス: SD-WAN市場、種類別、

2019年~2024年(百万米ドル) 95

表 35 プロフェッショナルサービス SD-WAN市場、種類別、

2025-2030年(百万米ドル) 95

表 36 コンサルティング SD-WAN市場:地域別(2019-2024年)(百万米ドル) 95

表 37 コンサルティング: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 96

表 38 展開と統合:SD-WAN 市場、地域別、

2019-2024 (百万米ドル) 96

表 39 展開と統合:SD-WAN 市場、地域別、

2025-2030 (百万米ドル) 97

表 40 サポート&メンテナンス:SD-WAN 市場、地域別、

2019-2024 (百万米ドル) 97

表 41 サポート&メンテナンス:SD-WAN 市場:地域別、

2025-2030 (百万米ドル) 98

表 42 マネージドサービス: マネージドサービス:SD-WAN市場:地域別、2019~2024年(百万米ドル) 98

表 43 マネージドサービス: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 99

表 44 Sd-wan 市場:組織規模別、2019~2024 年(百万米ドル) 101

表45 SD-WAN市場:組織規模別、2025-2030年(百万米ドル) 102

表 46 中小企業: SD-WAN市場、

地域別、2019-2024 年(百万米ドル) 102

表 47 中小企業: SD-WAN 市場、

地域別、2025-2030 年(百万米ドル) 103

表 48 大企業: 地域別 SD-WAN 市場:2019-2024 年(百万米ドル) 103

表 49 大企業: SSD-WAN市場:地域別、2025年~2030年(百万米ドル) 104

表 50 SD-WAN 市場:エンドユーザー別、2019~2024 年(百万米ドル) 106

表 51 SD-WAN市場:エンドユーザー別、2025年~2030年(百万米ドル) 107

表 52 サービスプロバイダー:SD-WAN市場、地域別、2019年~2024年(百万米ドル) 108

表 53 サービスプロバイダー:SD-WAN市場:地域別、2025年~2030年(百万米ドル) 108

表 54 企業 SD-WAN市場:地域別、2019年~2024年(百万米ドル) 109

表 55 企業: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 110

表 56 Sd-wan市場:企業別、2019年~2024年(百万米ドル) 110

表 57 Sd-wan市場:企業別、2025-2030年(百万米ドル) 110

表 58 銀行、金融サービス、保険:SD-WAN 市場:地域別、2019-2024 年 (百万米ドル) 111

表 59 銀行、金融サービス、保険:SD-WAN市場:地域別、2025年~2030年(百万米ドル) 111

表 60 政府・公共部門:SD-WAN 市場、地域別、

2019年~2024年(百万米ドル) 112

表 61 政府・公共部門:SD-WAN 市場:地域別、

2025-2030 (百万米ドル) 112

表 62 小売業と電子商取引: 地域別SD-WAN市場、

2019年~2024年(百万米ドル) 113

表 63 小売・E コマース:SD-WAN 市場:地域別 SD-WAN市場、地域別、

2025-2030年(百万米ドル) 113

表64 IT&ITES:SD-WAN市場:地域別、2019年~2024年(百万米ドル) 114

表65 IT&ITES:SD-WAN市場:地域別、2025年~2030年(百万米ドル) 114

表 66 医療・ライフサイエンス: SD-WAN市場、地域別、

2019-2024年(百万米ドル) 115

表 67 医療・ライフサイエンス: SD-WAN市場、地域別、

2025-2030年(百万米ドル) 115

表 68 教育:SD-WAN市場:地域別、2019年~2024年(百万米ドル) 116

表69 教育:SD-WAN市場:地域別、2025年~2030年(百万米ドル) 116

表 70 製造業: SD-WAN市場:地域別、2019年~2024年(百万米ドル) 117

表 71 製造業: SSD-WAN市場:地域別、2025年~2030年(百万米ドル) 117

表 72 その他の企業 SD-WAN市場:地域別、2019-2024年(百万米ドル) 118

表 73 その他の企業 SD-WAN市場:地域別、2025年~2030年(百万米ドル) 118

表 74 SD-WAN市場:地域別、2019-2024年(百万米ドル) 120

表 75 SD-WAN市場:地域別、2025-2030年(百万米ドル) 120

表 76 北米:SD-WAN市場:提供製品別、2019~2024年(百万米ドル) 122

表77 北米:SD-WAN市場:オファリング別:2025-2030年(百万米ドル) 122

表 78 北米:SD-WAN 市場:ソリューション別、2019~2024 年(百万米ドル) 123

表 79 北米:SD-WAN市場:ソリューション別:2025~2030年(百万米ドル) 123

表 80 北米:SD-WAN 市場:サービス別、2019~2024 年(百万米ドル) 123

表 81 北米:SD-WAN市場 サービス別 2025-2030 (百万米ドル) 123

表 82 北米:SD-WAN市場:プロフェッショナルサービス別、

2019年~2024年(百万米ドル) 124

表 83 北米:SD-WAN 市場:専門サービス別、

2025~2030年(百万米ドル) 124

表 84 北米アメリカ:SD-WAN 市場:組織規模別、

2019年~2024年(百万米ドル) 124

表 85 北米:SD-WAN 市場:組織規模別、

2025~2030年(百万米ドル) 124

表 86 北米:SD-WAN市場:エンドユーザー別(2019~2024年)(百万米ドル) 125

表 87 北米:Sd-wan市場:エンドユーザー別:2025-2030年(百万米ドル) 125

表 88 北米:Sd-Wan 市場:企業別(2019~2024 年)(百万米ドル) 125

表 89 北米:SD-WAN市場:企業別:2025~2030年(百万米ドル) 126

表 90 北米:SD-WAN市場:国別、2019年~2024年(百万米ドル) 126

表91 北米:SD-WAN市場:国別、2025年~2030年(百万米ドル) 126

表 92 アメリカ: SD-WAN市場:提供製品別、2019~2024年(百万米ドル) 127

表 93 アメリカ: SD-WAN市場:サービス別、2025年~2030年(百万米ドル) 127

表 94 アメリカ: SD-WAN市場:ソリューション別、2019~2024年(百万米ドル) 127

表 95 アメリカ: SD-WAN市場:ソリューション別、2025-2030年(百万米ドル) 127

表 96 アメリカ: SD-WAN市場:サービス別、2019年~2024年(百万米ドル) 128

表 97 アメリカ: SD-WAN市場:サービス別、2025年~2030年(百万米ドル) 128

表 98 アメリカ: SD-WAN市場:プロフェッショナルサービス別、2019年~2024年(百万米ドル) 128

表 99 アメリカ: SSD-WAN市場:プロフェッショナルサービス別、2025-2030年(百万米ドル) 128

表 100 アメリカ: SD-WAN市場:組織規模別、2019年~2024年(百万米ドル) 129

表 101 アメリカ: SD-WAN市場:組織規模別、2025-2030年(百万米ドル) 129

表 102 アメリカ: SD-WAN市場:エンドユーザー別、2019-2024年(百万米ドル) 129

表 103 アメリカ: SD-WAN市場:エンドユーザー別、2025-2030年(百万米ドル) 129

表 104 アメリカ: SD-WAN市場:企業別、2019年~2024年(百万米ドル) 130

表 105 アメリカ: SD-WAN市場:企業別、2025年~2030年(百万米ドル) 130

表106 カナダ:SD-WAN市場:提供製品別(2019~2024年)(百万米ドル) 131

表 107 カナダ:SD-WAN市場:提供サービス別(2025~2030年)(百万米ドル) 131

表108 カナダ:SD-WAN市場:ソリューション別(2019~2024年)(百万米ドル) 131

表 109 カナダ:SD-WAN市場:ソリューション別:2025-2030年(百万米ドル) 132

表110 カナダ:SD-WAN市場:サービス別:2019~2024年(百万米ドル) 132

表111 カナダ:SD-WAN市場:サービス別:2025年~2030年(百万米ドル) 132

表112 カナダ:SD-WAN市場:プロフェッショナルサービス別、

2019年~2024年(百万米ドル) 132

表113 カナダ:SD-WAN市場:専門サービス別、

2025年~2030年(百万米ドル) 133

表 114 カナダ:SD-WAN市場:組織規模別、2019年~2024年(百万米ドル) 133

表115 カナダ:SD-WAN市場:組織規模別、2025年~2030年(百万米ドル) 133

表116 カナダ:SD-WAN市場:エンドユーザー別(2019年~2024年) (百万米ドル) 133

表 117 カナダ:SD-WAN 市場:エンドユーザー別 2025-2030 (百万米ドル) 134

表 118 カナダ:SD-WAN 市場:企業別(2019~2024 年)(百万米ドル) 134

表119 カナダ:SD-WAN市場:企業別:2025年~2030年(百万米ドル) 134

表 120 ヨーロッパ:SD-WAN市場:提供製品別(2019~2024年) (百万米ドル) 135

表 121 ヨーロッパ:Sd-Wan市場:オファリング別:2025年~2030年(百万米ドル) 136

表 122 ヨーロッパ:SD-WAN 市場:ソリューション別 2019-2024 (百万米ドル) 136

表 123 ヨーロッパ:SD-WAN市場:ソリューション別:2025年~2030年(百万米ドル) 136

表 124 ヨーロッパ:SD-WAN市場:サービス別:2019~2024年(百万米ドル) 136

表125 ヨーロッパ:SD-WAN市場:サービス別:2025年~2030年(百万米ドル) 136

表 126 ヨーロッパ:SD-WAN市場:プロフェッショナルサービス別、

2019年~2024年(百万米ドル) 137

表 127 ヨーロッパ:SD-WAN 市場:専門サービス別、

2025-2030 (百万米ドル) 137

表 128 ヨーロッパ:SD-WAN 市場:組織規模別、2019~2024 年(百万米ドル) 137

表 129 ヨーロッパ:SD-WAN市場:組織規模別、2025年~2030年(百万米ドル) 137

表 130 ヨーロッパ:SD-WAN市場:エンドユーザー別(2019~2024年)(百万米ドル) 138

表131 ヨーロッパ:Sd-wan市場:エンドユーザー別:2025年~2030年(百万米ドル) 138

表 132 ヨーロッパ:Sd-Wan市場:企業別(2019~2024年)(百万米ドル) 138

表 133 ヨーロッパ:SD-WAN市場:企業別:2025年~2030年(百万米ドル) 139

表 134 ヨーロッパ:SD-WAN市場:国別、2019年~2024年(百万米ドル) 139

表 135 ヨーロッパ:SD-WAN 市場:国別、2025-2030 年(百万米ドル) 139

表 136 英国: SD-WAN市場:提供製品別、2019~2024年(百万米ドル) 140

表 137 英国: SD-WAN市場:オファリング別(2025~2030年)(百万米ドル) 140

表 138 英国:ソリューション別 SD-WAN市場:ソリューション別、2019~2024年(百万米ドル) 140

表 139 英国:ソリューション別 SD-WAN市場:ソリューション別、2025~2030年(百万米ドル) 141

表 140 英国: SD-WAN市場:サービス別、2019~2024年(百万米ドル) 141

表 141 英国:サービス別 SD-WAN市場:サービス別、2025年~2030年(百万米ドル) 141

表 142 英国: SD-WAN市場:プロフェッショナルサービス別、2019-2024年(百万米ドル) 141

表 143 英国: SD-WAN市場:プロフェッショナルサービス別、2025-2030年(百万米ドル) 142

表 144 英国: SD-WAN市場:組織規模別、2019年~2024年(百万米ドル) 142

表 145 英国:組織規模別 SD-WAN市場:組織規模別、2025年~2030年(百万米ドル) 142

表 146 英国: SD-WAN市場:エンドユーザー別、2019年~2024年(百万米ドル) 142

表 147 英国: SD-WAN市場:エンドユーザー別、2025年~2030年(百万米ドル) 143

表 148 英国: SD-WAN市場:企業別、2019年~2024年(百万米ドル) 143

表 149 英国: SD-WAN市場:企業別、2025年~2030年(百万米ドル) 143

表 150 アジア太平洋地域:SD-WAN市場:提供製品別、2019年~2024年(百万米ドル) 147

表151 アジア太平洋地域:Sd-Wan市場:オファリング別:2025年~2030年(百万米ドル) 148

表152 アジア太平洋地域:Sd-Wan市場:ソリューション別、2019~2024年(百万米ドル) 148

表153 アジア太平洋地域:SSD-WAN市場:ソリューション別、2025年~2030年(百万米ドル) 148

表154 アジア太平洋地域:Sd-wan市場:サービス別、2019~2024年(百万米ドル) 148

表155 アジア太平洋地域:Sd-wan市場:サービス別、2025年~2030年(百万米ドル) 148

表 156 アジア太平洋地域:Sd-wan市場:専門サービス別、

2019年~2024年(百万米ドル) 149

表 157 アジア太平洋地域:Sd-wan市場:専門サービス別、

2025年~2030年(百万米ドル) 149

表 158 アジア太平洋地域:SD-WAN 市場:組織規模別、

2019年~2024年(百万米ドル) 149

表 159 アジア太平洋地域:SD-WAN 市場:組織規模別、

2025-2030年(百万米ドル) 149

表 160 アジア太平洋地域:Sd-Wan市場:エンドユーザー別(2019~2024年)(百万米ドル) 150

表161 アジア太平洋地域:Sd-Wan市場:エンドユーザー別、2025年~2030年(百万米ドル) 150

表162 アジア太平洋地域:Sd-Wan市場:企業別(2019年~2024年)(百万米ドル) 150

表 163 アジア太平洋地域:Sd-Wan市場:企業別、2025年~2030年(百万米ドル) 151

表164 アジア太平洋地域:SD-WAN市場:国別、2019年~2024年(百万米ドル) 151

表 165 アジア太平洋地域:SD-WAN市場:国別、2025年~2030年(百万米ドル) 151

表166 中国:SD-WAN市場:提供製品別、2019年~2024年(百万米ドル) 152

表167 中国:SD-WAN市場:オファリング別:2025-2030年(百万米ドル) 152

表168 中国:SD-WAN市場:ソリューション別(2019~2024年)(百万米ドル) 152

表 169 中国:SD-WAN市場:ソリューション別:2025-2030年(百万米ドル) 152

表170 中国:SD-WAN市場:サービス別:2019年~2024年(百万米ドル) 153

表171 中国:SD-WAN市場:サービス別:2025年~2030年(百万米ドル) 153

表 172 中国:SD-WAN市場:プロフェッショナルサービス別、

2019年~2024年(百万米ドル) 153

表 173 中国:SD-WAN市場:専門サービス別、

2025-2030年(百万米ドル) 153

表174 中国:SD-WAN市場:組織規模別、2019年~2024年(百万米ドル) 154

表175 中国:SD-WAN市場:組織規模別:2025-2030年(百万米ドル) 154

表176 中国:SD-WAN市場:エンドユーザー別(2019年~2024年)(百万米ドル) 154

表177 中国:Sd-wan市場:エンドユーザー別:2025-2030年(百万米ドル) 154

表178 中国:SD-WAN市場:企業別(2019年~2024年)(百万米ドル) 155

表179 中国:SD-WAN市場:企業別:2025年~2030年(百万米ドル) 155

表 180 中東・アフリカ:SD-WAN 市場:提供製品別、

2019年~2024年(百万米ドル) 158

表 181 中東・アフリカ:Sd-Wan 市場:提供サービス別、

2025-2030 (百万米ドル) 158

表 182 中東・アフリカ:SD-WAN 市場:ソリューション別、

2019年~2024年(百万米ドル) 158

表 183 中東・アフリカ:SD-WAN 市場:ソリューション別

2025年~2030年(百万米ドル) 159

表 184 中東・アフリカ:Sd-Wan 市場:サービス別、

2019年~2024年(百万米ドル) 159

表 185 中東・アフリカ:SD-WAN 市場:サービス別、

2025年~2030年(百万米ドル) 159

表 186 中東・アフリカ:SD-WAN 市場:専門サービス別、

2019年~2024年(百万米ドル) 159

表 187 中東・アフリカ:Sd-wan市場:専門サービス別、

2025年~2030年(百万米ドル) 160

表 188 中東・アフリカ:SD-WAN 市場:組織規模別、

2019年~2024年(百万米ドル) 160

表 189 中東・アフリカ:SD-WAN市場:組織規模別(百万米ドル

2025年~2030年(百万米ドル) 160

表 190 中東・アフリカ:SD-WAN 市場:エンドユーザー別

2019年~2024年(百万米ドル) 160

表 191 中東・アフリカ:SD-WAN市場:エンドユーザー別

2025-2030 (百万米ドル) 161

表 192 中東・アフリカ:Sd-Wan 市場:企業別、

2019年~2024年(百万米ドル) 161

表 193 中東・アフリカ:Sd-Wan 市場:企業別、

2025-2030 (百万米ドル) 161

表 194 中東・アフリカ:SD-WAN市場:国別、

2019年~2024年(百万米ドル) 162

表 195 中東・アフリカ:SD-WAN市場:国別、

2025年~2030年(百万米ドル) 162

表196 中東・アフリカ:Sd-wan市場:GCC諸国別、

2019年~2024年(百万米ドル) 162

表197 中東・アフリカ:SD-WAN市場:GCC諸国別

2025年~2030年(百万米ドル) 162

表 198 UAE: SD-WAN市場:提供製品別(2019年~2024年)(百万米ドル) 163

表 199 UAE: SD-WAN市場:オファリング別、2025年~2030年(百万米ドル) 163

表200 UAE: SD-WAN市場:ソリューション別、2019年~2024年(百万米ドル) 164

表 201 UAE: SSD-WAN市場:ソリューション別、2025年~2030年(百万米ドル) 164

表202 UAE: Sd-wan市場:サービス別、2019年~2024年(百万米ドル) 164

表 203 UAE: SD-WAN市場:サービス別、2025年~2030年(百万米ドル) 164

表 204 UAE: Sd-wan市場:プロフェッショナルサービス別、2019年~2024年(百万米ドル) 165

表 205 UAE: SD-WAN市場:プロフェッショナルサービス別、2025年~2030年(百万米ドル) 165

表 206 UAE: Sd-wan市場:組織規模別、2019年~2024年(百万米ドル) 165

表 207 UAE: SD-WAN市場:組織規模別、2025年~2030年(百万米ドル) 165

表 208 UAE: Sd-wan市場:エンドユーザー別(2019年~2024年)(百万米ドル) 166

表 209 UAE: SD-WAN市場:エンドユーザー別、2025年~2030年(百万米ドル) 166

表 210 UAE: Sd-wan市場:企業別(2019年~2024年)(百万米ドル) 166

表 211 UAE: SD-WAN市場:企業別、2025年~2030年(百万米ドル) 167

表 212 南米:Sd-Wan市場:提供製品別(2019~2024年) (百万米ドル) 169

表 213 南米:Sd-Wan市場:オファリング別:2025~2030年(百万米ドル) 169

表 214 南米:Sd-Wan市場:ソリューション別:2019~2024年(百万米ドル) 170

表 215 南米:Sd-Wan市場:ソリューション別:2025-2030年(百万米ドル) 170

表 216 南米:Sd-wan市場:サービス別:2019~2024年(百万米ドル) 170

表 217 南米:Sd-Wan市場 サービス別 2025-2030 (百万米ドル) 170

表 218 南米:SD-WAN市場:プロフェッショナルサービス別

2019年~2024年(百万米ドル) 171

表219 南米:Sd-wan市場:専門サービス別、

2025年~2030年(百万米ドル) 171

表 220 南米:SD-WAN 市場:組織規模別、

2019年~2024年(百万米ドル) 171

表 221 南米:SD-WAN 市場:組織規模別、

2025年~2030年(百万米ドル) 171

表 222 南米:Sd-Wan市場:エンドユーザー別(2019~2024年)(百万米ドル) 172

表 223 南米:Sd-Wan市場:エンドユーザー別:2025年~2030年(百万米ドル) 172

表 224 南米:Sd-Wan市場:企業別(2019~2024年)(百万米ドル) 172

表 225 南米:Sd-Wan市場:企業別:2025~2030年(百万米ドル) 173

表226 南米:SD-WAN市場:国別、2019年~2024年(百万米ドル) 173

表 227 南米:Sd-Wan市場:国別、2025年~2030年(百万米ドル) 173

表 228 ブラジル:SSD-WAN市場:提供製品別(2019~2024年) (百万米ドル) 174

表229 ブラジル:Sd-Wan市場:オファリング別:2025~2030年(百万米ドル) 174

表230 ブラジル:SD-WAN市場:ソリューション別(2019~2024年)(百万米ドル) 175

表231 ブラジル:SD-WAN市場:ソリューション別:2025~2030年(百万米ドル) 175

表232 ブラジル:SD-WAN市場 サービス別:2019~2024年(百万米ドル) 175

表233 ブラジル:SD-WAN市場 サービス別 2025年~2030年 (百万米ドル) 175

表 234 ブラジル:SD-WAN市場:プロフェッショナルサービス別

2019年~2024年(百万米ドル) 175

表 235 ブラジル:SD-WAN市場:専門サービス別

2025年~2030年(百万米ドル) 176

表236 ブラジル:SD-WAN市場:組織規模別(2019年~2024年)(百万米ドル) 176

表237 ブラジル:SD-WAN市場:組織規模別(2025~2030年)(百万米ドル) 176

表238 ブラジル:Sd-Wan市場:エンドユーザー別(2019~2024年)(百万米ドル) 176

表239 ブラジル:Sd-Wan市場:エンドユーザー別(2025~2030年)(百万米ドル) 177

表 240 ブラジル:Sd-Wan 市場:企業別(2019~2024 年)(百万米ドル) 177

表241 ブラジル:SD-WAN市場:企業別(2025~2030年)(百万米ドル) 177

表 242 主な Sd-Wan プレーヤーが採用した戦略の概要 179

表 243 Sd-wan市場:競争の程度 182

表 244 Sd-wan市場:地域のフットプリント 190

表 245 Sd-wan市場:オファリングのフットプリント 191

表 246 Sd-wan市場:企業のフットプリント 192

表 247 Sd-wan市場:主要新興企業/SMのリスト 194

表 248 SD-WAN市場:主要新興企業/SMの競合ベンチマーキング 195

表249 SD-WAN市場:製品の発売(2022年1月~2025年4月) 196

表250 Sd-wan市場:取引件数(2022年1月~2025年4月) 197

表 251 シスコシステムズ 会社概要 199

表 252 シスコシステムズ:会社概要 199 提供ソリューション 200

表 253 シスコシステムズ 製品の発売 201

表 254 シスコシステムズ 商談 201

表255 ブロードコム:会社概要 203

256表 ブロードコム:提供ソリューション 204

表257 ブロードコム:製品の発売 205

表 258 ブロードコム:取引 205

表 259 パロアルトネットワークス 会社概要 207

表 260 パロアルトネットワークス:提供ソリューション 208

表 261 パロアルト 製品の強化 209

表 262 パロアルトネットワークス 取引 209

表 263 フォーティネット 会社概要 211

表 264 フォーティネット 提供ソリューション 212

表 265 フォーティネット 製品の発売と強化 213

表 266 フォーティネット 取引 213

表 267 Hpe: 会社概要 215

表 268 HPE:提供ソリューション 216

表 269 Hpe: 製品上市 217

表270 Hpe:取引 217

表 271 ファーウェイ 会社概要 219

表 272 ファーウェイ:提供ソリューション 220

表 273 Huawei: 取引 221

表 274 ジュニパーネットワークス 会社概要 221

表 275 ジュニパーネットワークス:提供ソリューション/サービス 222

表 276 ジュニパーネットワークス 製品の発売 223

表 277 ジュニパーネットワークス 買収 224

表 278 オラクル 会社概要 225

表 279 オラクル: 提供ソリューション 226

表 280 ノキア 会社概要 227

表 281 ノキア: 提供ソリューション/サービス 228

表 282 ノキア 取引 229

表 283 エクストリームネットワークス 会社概要 230

表 284 エクストリームネットワーク:提供ソリューション 231

表 285 エクストリームネットワークス 製品の強化 232

表 286 エクストリームネットワークス 取引 232

表 287 エンタープライズネットワーキング市場:オファリング別(2018~2023 年)(百万米ドル) 246

表 288 エンタープライズネットワーキング市場:オファリング別、2024~2029 年(百万米ドル) 247

表289 エンタープライズネットワーキング市場:ネットワーク別、2018年~2023年(百万米ドル) 247

表290 エンタープライズネットワーク市場:ネットワーク別、2024~2029年(百万米ドル) 247

表 291 エンタープライズネットワーキング市場:展開モード別

2018年~2023年(百万米ドル) 248

表 292 エンタープライズネットワーキング市場、展開モード別、

2024-2029 (百万米ドル) 248

表 293 エンタープライズネットワーキング市場:エンドユーザー別、2018~2023 年(百万米ドル) 248

表 294 エンタープライズネットワーキング市場:エンドユーザー別、2024~2029 年(百万米ドル) 249

表 295 エンタープライズネットワーキング市場:地域別、2018~2023 年(百万米ドル) 249

表 296 エンタープライズネットワーキング市場:地域別、2024~2029 年(百万米ドル) 249

表 297 サービスとしてのネットワーク市場:種類別、2016~2021 年(百万米ドル) 250

表 298 サービスとしてのネットワーク市場:種類別、2022~2027 年(百万米ドル) 251

表 299 サービスとしてのネットワーク市場:組織規模別

2016-2021年(百万米ドル) 251

表300 サービスとしてのネットワーク市場、組織規模別、

2022-2027年(百万米ドル) 251

表301 サービスとしてのネットワーク市場:エンドユーザー別、2016-2021年(百万米ドル) 252

表302 サービスとしてのネットワーク市場:エンドユーザー別、2022-2027年(百万米ドル) 252

表303 サービスとしてのネットワーク市場:地域別、2016-2021年(百万米ドル) 253

表304 サービスとしてのネットワーク市場:地域別、2022-2027年(百万米ドル) 253

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/