固体電解質材料市場の成長要因は何ですか?

固体電解質材料市場は、エネルギー貯蔵技術における変革的な変化、特に業界の固体電池への移行により、注目を集めています。世界的な脱炭素化推進の潮流を受け、効率的で高エネルギー密度な貯蔵技術への需要が急増しており、固体電解質は次世代バッテリーアーキテクチャの核心的な要素として位置付けられています。液体電解質と異なり、これらの材料は極限環境下でも安全な運転を可能にし、熱暴走のリスクを大幅に低減し、運転信頼性を向上させます。

輸送業界における電気化の流れが加速していることも、さらなる推進要因となっています。自動車メーカーのOEMは、安全性の向上と小型化を実現するため、固体電解質を必要とするバッテリープラットフォームへの投資を拡大しています。高級電気自動車における固体状態構成の採用は、商業規模の需要を後押しする可能性があります。

バッテリーメーカーと材料開発企業間の戦略的提携やライセンス契約の急増は、商業化スケジュールを加速させています。製造企業がラボスケールからパイロットスケール生産へ移行する中、固体電解質材料はグローバルなバッテリーサプライチェーン革命において重要な役割を果たす見込みです。

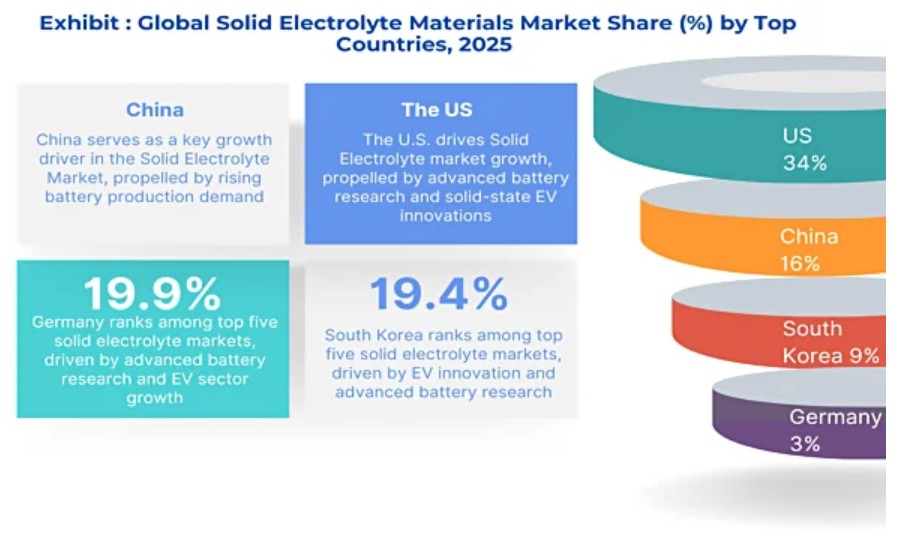

政策支援、イノベーションエコシステム、業界戦略が、固体電解質材料の地域別動向を左右しています。北米、特に米国における自動車の電動化計画と連邦政府の資金支援イニシアチブは、固体電池の研究開発に大規模な投資を促しています。主要な材料イノベーターの存在と大規模なバッテリー工場の設立は、国内生産能力を強化し、固体電解質部品の downstream 需要を創出しています。

欧州では、エネルギー自立と持続可能性を軸にした地域連携が、先進バッテリー材料のローカルバリューチェーン開発を推進しています。政府のインセンティブと官民連携は、固体電池製造のためのインフラ整備を強化しています。政策環境は、非可燃性・低影響材料の活用を後押しし、電気移動手段や定置型エネルギー貯蔵システムへの固体電解質の迅速な導入を可能にしています。

アジア太平洋地域は製造規模と垂直統合の面で依然として他を圧倒しています。日本は先端材料の開発と早期商業化で先導的役割を果たしており、韓国は付加価値の高い化学技術と厳格な品質管理に注力しています。中国では、国家支援プログラムと野心的な電気化目標が、電解質用硫化物系材料の産業規模展開を加速させています。

ブラジルやアラブ首長国連邦(UAE)などの新興国は、技術輸入と小規模組み立てに重点を置いたニッチ市場での戦略的ポジションの確立を目指しています。これらの地域は、地政学的・経済的圧力に対応してグローバルサプライチェーンが多様化する中で、二次的なハブとして機能する可能性があります。

固体電解質材料市場の課題と制約要因は何ですか?

市場は、大規模採用を複雑化する技術的・構造的な課題に直面しています。その中でも最も大きな課題は、固体電解質化合物の複雑な合成プロセスです。このプロセスには超純粋な前駆体と制御された環境が不可欠であり、資本コストと運営コストの増加を招いています。これにより、従来の電解質とのコスト競争力達成は短期的に困難な状況です。

電極と電解質間の界面における性能制限も信頼性を阻害しています。界面の剥離、接触劣化、抵抗の増加などが効率を低下させ、サイクル寿命を制限しています。これらの課題は、新たな工学的なアプローチと材料の組み合わせを必要とし、開発期間の延長を余儀なくしています。

サプライチェーンの観点では、原材料の供給が依然としてボトルネックとなっています。高純度リチウム、硫化物、レアアース元素の供給は、周期的な不足に直面しており、価格の変動と供給の混乱を引き起こしています。この不安定さは、特に生産拡大を進めるオリジナル機器メーカー(OEM)からの長期的な調達コミットメントを妨げています。

連邦エネルギー政策と材料の地元化が米国の動向を左右する

米国は、国内の材料革新とシステム安全性に焦点を当てた政府プログラムを通じて、固体電池の開発を推進しています。政策主導の研究開発は、非可燃性と長寿命要件を満たす固体電解質の優先開発を進め、グリッド規模の貯蔵システムや電気化輸送プラットフォームへの統合を重視しています。酸化物とポリマーベースの材料に重点が置かれており、安定した電気化学窓とプロセススケーラビリティが求められています。

機関は、特にリチウム金属構成における電極-電解質界面の課題解決に取り組んでいます。界面抵抗と樹枝状成長は依然として主要な懸念事項です。同時に、調達政策の転換により、重要な部品の国内調達が進められており、固体電解質が優先材料として特定されています。

公的・民間連携プログラムによる資金提供を受けたパイロット実証が、選択されたユーティリティ規模と防衛分野で実施されています。これらの取り組みは技術検証を支援するだけでなく、国家のレジリエンスと持続可能性目標と一致した早期商業化経路の策定にも寄与しています。

産業計画と安全基準が中国の進展を牽引

中国の固体電解質開発は、地域クラスター化と上流工程統合を重視した協調的な産業計画に根ざしています。地方政府は、サイクル安定性、熱安定性、耐湿性などの電解質性能指標に連動したインセンティブ制度を導入しています。硫化物系電解質が研究開発の焦点であり、合成工程の簡素化や、一般的なセル組立条件下での構造強度向上に向けた改良が進められています。

政策枠組みは、公共交通システム、エネルギー貯蔵施設、分散型モビリティ応用分野における固体状態構成への移行を後押ししています。研究機関は、コンパクト車両や都市型電源バックアップユニットに採用されるモジュール式セル形式に適合した材料の応用特性を評価する試験を実施しています。

バッテリー安全基準と廃棄物処理プロトコルの最近の改訂は、材料選択基準の見直しを促しています。この規制と生産環境の進化は、複数の第2次産業地域において反復試験、認証、商業化前の展開を促進する条件を整えています。

研究統合と輸出フレームワークが韓国の成長を牽引

韓国は、学術界と産業界の連携と輸出指向型製造モデルを組み合わせることで、固体電解質技術の開発を進めています。国家レベルでの取り組みは、新興の固体電池フォーマットに対応可能な酸化物および硫化物ベースの電解質の、高純度・低欠陥生産を実現することに焦点を当てています。テープキャスティングや圧力焼結などの製造プロセスは、サイクル条件下での安定した界面接触と抵抗低減を目的として最適化されています。

進行中の研究の相当部分は、特に寒冷地向け自動車用セルの設計に求められる高い機械的安定性を満たすための越境認証の確保に焦点を当てています。薄膜構造と層状構造は、高密度消費者電子機器やモビリティデバイスへの適応性を評価するため試験されています。

公的研究プログラムは、コスト指標とプロセス再現性を評価するため、半自動化ラインでの検証試験を支援しています。固体電池が国際的な買い手から注目される中、韓国サプライヤーは、複数の管轄区域における進化する輸入基準と技術的適合基準を満たすため、電解質技術を位置付けています。

カテゴリー別分析

ポリマーベースの電解質は消費者デバイスにおける柔軟な設計を可能にする

ポリマーベースの電解質は、固体電池のサプライチェーンにおいて、内在する柔軟性と加工の容易さから再注目されています。セラミックや硫化物ベースの電解質に比べてイオン伝導率が低いものの、薄く軽量で成形可能なフィルムを形成できる特性から、小型消費者デバイスや新しいウェアラブルデバイスへの応用が期待されています。

これらの電解質は、ポリエチレンオキシド(PEO)やPMMAを基材とし、リチウム塩やナノ粒子添加剤で最適化され、導電性と熱特性を向上させています。電子機器のオリジナル機器メーカーは、特に携帯用や身体接触用途向けに、不燃性で固体構造の安全なバッテリー配置の開発に特に注目しています。

デバイス小型化が加速する中、ポリマー系電解質の加工性と機械的特性は、ロールツーロール生産方式への統合に有利な位置付けにあります。曲げ可能なディスプレイやウェアラブル健康モニターの需要増加に伴い、ポリマー電解質は特にアジアの消費者電子機器製造拠点において、緩やかながらも安定した成長が見込まれています。

中イオン伝導性が安定したスケーラブルなバッテリー統合をサポート

硫化物系電解質などの中イオン伝導性電解質は、大容量固体電池の開発を可能にする伝導性と界面柔軟性のバランスを提供します。これらの電解質は、イオンの十分な移動性を確保し、安定した電気化学性能を実現するとともに、高伝導性セラミック電解質に比べて加工複雑性を低減します。中導電率電解質は、適度なエネルギー密度と安定したサイクル性能を要するアプリケーション、例えばグリッド支援バッテリーやハイブリッドシステムにおいて採用が進んでいます。

主な利点の一つは、極端な圧力や温度条件下でも動作可能であり、標準的なセル組立方法との互換性を有することです。中国と韓国のメーカーは、モバイルおよび固定式アプリケーション向けの長寿命で安全な貯蔵ソリューションの需要に対応するため、中導電率材料を活用した固体電池プラットフォームへの投資を強化しています。

硫黄系およびアルギロイド型材料の最近の進展は、環境条件下での安定性を向上させ、湿気感度に関する以前の懸念を解消しています。このセグメントは、中位層固体電池の商業化が世界的に加速するに伴い、拡大が見込まれています。

医療機器が固体マイクロバッテリーイノベーションの需要を牽引

医療機器は、生命維持技術におけるコンパクトで生体適合性があり信頼性の高い電源の必要性から、固体電解質材料の主要な最終用途アプリケーションとして注目されています。ペースメーカーや神経刺激装置などは、数年間にわたる安定した出力を保証し、故障の許容度がゼロであるバッテリーを必要としています。

固体電解質を組み込んだ固体電池は、漏洩の危険を排除することで安全性が高く、限られた空間で高いエネルギー密度を実現します。ポリマーや薄膜から作られた固体電解質は、生体安定性と形状が重要な埋め込み型やウェアラブルデバイスに特に適しています。

患者安全の向上を目的とした規制の強化が、これらの化学技術の採用を促進しています。北米と欧州では、デバイス承認において非可燃性材料が優先される傾向が強まっています。医療市場の拡大とデジタルセラピューティクスの台頭により、医療機器分野は固体電解質の採用における有望な成長分野となっています。特に、マイクロバッテリー製造プロセスの標準化とスケールアップが進むことが背景にあります。

競争分析

固体電解質材料業界の主要企業には、LG Chem Ltd.、Samsung SDI Co., Ltd.、NEI Corporation、Ohara Inc.、Empower Materials、Ampcera Corp.、Ionic Materials Inc.、Toshima Manufacturing Co. Ltd.、Solid Power Inc.、QuantumScape Corporation、Toyota Motor Corporation、ProLogium Technology、BYD Company Ltd.、CATL(Contemporary Amperex Technology Co. Ltd.)、 およびEnsurge Micropower ASAです。

市場は、電気自動車、消費者向け電子機器、エネルギー貯蔵アプリケーションにおける安全なバッテリーソリューションの需要拡大により拡大しています。液体電解質の制約に関する懸念と、より高いエネルギー密度への要望が移行を後押ししています。

硫化物、酸化物、ポリマーベースの電解質の開発が製品イノベーションを牽引しています。企業はリチウム金属との互換性、イオン伝導性の向上、加工安定性に焦点を当てています。また、環境配慮型の製造方法、スケーラブルな製造プロセス、既存のバッテリーサプライチェーンとの統合により、幅広い応用と採用を支援する取り組みが進められています。

最近の動向

- 2025年1月、SK Onは全固体電池(ASSB)技術における主要な研究開発の里程碑を発表し、硫化物系電解質やリチウム金属負極ソリューションなどの革新技術を披露しました。これらの突破口は、電池の安全性、寿命、エネルギー密度を向上させ、ASSBの商業化を加速し、SK Onの次世代EV電池開発における地位を強化することを目的としています。

- 2024年6月、TDKは独自の酸化物系固体電解質とリチウム合金負極を採用した、エネルギー密度1,000 Wh/Lの記録的なマイクロ全固体電池を公表しました。この革新は、高度な材料技術により実現され、医療、ウェアラブル、IoT分野における安全で長寿命、小型化された電池の実現を可能にします。

Fact.MRは、最近発表した報告書において、地域別に位置付けられた固体電解質材料市場の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張の予測に関する詳細な情報を提供しています。

方法論と業界追跡アプローチ

Fact.MRの2025年グローバル固体電解質材料市場報告書は、35カ国にわたる12,500のステークホルダーを対象に調査を実施し、各市場あたり最低350の回答者を収集しました。回答者の2/3はエンドユーザーまたは製造業者(例:バッテリーメーカー、電気自動車OEM、固体電池開発企業)であり、1/3は業界専門家(例:サプライチェーンマネージャー、材料科学者、エネルギー貯蔵コンサルタント)でした。

2024年5月から2025年4月までに収集されたデータは、バリューチェーン全体における市場動向、需要、機会、投資、未充足ニーズ、リスクを捕捉しています。回答は、地域別の市場シェアと人口統計を反映するように加重されました。

本報告書は、学術論文、特許、規制関連書類、財務書類など、300件を超える資料を分析し、回帰分析などの高度な統計分析を活用して正確な情報を提供しています。

Fact.MRは2018年から消費者行動、製品の効果、業界動向、市場機会を監視しており、この報告書はステークホルダーが信頼できる権威ある情報源として確立されています。

固体電解質材料市場のセグメンテーション

- 製品タイプ別 :

- 酸化物系電解質

- 硫化物系電解質

- ポリマー系電解質

- 複合固体電解質

- イオン伝導度別 :

- 高

- 中

- 低

- 最終用途別 :

- 自動車

- 再生可能エネルギー貯蔵

- 消費者電子機器

- スマートフォン

- ノートパソコン

- スマートウォッチ

- その他

- 航空宇宙・防衛

- 衛星

- 軍事通信

- ミサイル

- 医療機器

- ペースメーカー

- 神経刺激装置

- 産業用機器・センサー

- スマートセンサー

- IoTデバイス

- ロボティクス

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品タイプ

- イオン伝導率

- 最終用途

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、製品タイプ別

- 酸化物系電解質

- 硫化物系電解質

- ポリマー系電解質

- 複合固体電解質

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、イオン伝導度別

- 高

- 中

- 低

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途別

- 自動車

- 再生可能エネルギー貯蔵

- 消費者電子機器

- スマートフォン

- ノートパソコン

- スマートウォッチ

- その他

- 航空宇宙・防衛

- 衛星

- 軍事通信

- ミサイル

- 医療機器

- ペースメーカー

- 神経刺激装置

- 産業用機器・センサー

- スマートセンサー

- IoTデバイス

- ロボティクス

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 製品タイプ、イオン伝導度、および最終用途別販売予測 2025年から2035年、30カ国別

- 競争動向分析、市場構造分析、主要企業別市場シェア分析、および競争ダッシュボードを含む競争展望

- 企業プロファイル

- LG Chem Ltd.

- Samsung SDI Co., Ltd.

- NEI Corporation

- Ohara Inc.

- Empower Materials

- Ampcera Corp.

- Ionic Materials Inc.

- Toshima Manufacturing Co. Ltd.

- Solid Power Inc.

- QuantumScape Corporation

- Toyota Motor Corporation

- ProLogium Technology

- BYD Company Ltd.

- CATL (Contemporary Amperex Technology Co. Ltd.)

- Ensurge Micropower ASA

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/