主要市場動向とインサイト

- 北米は2024年に32.2%の最大の収益シェアで固体電池材料市場を支配した。

- 電池タイプ別では、ナトリウム系固体電池セグメントが2025年から2033年にかけて収益ベースで30.8%という最速のCAGRで成長すると予測される。

- 最終用途別では、自動車セグメントが2025年から2033年にかけて収益ベースで30.9%という最速のCAGRで成長すると予測される。

市場規模と予測

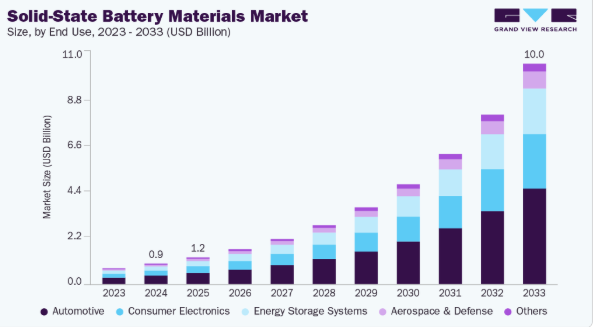

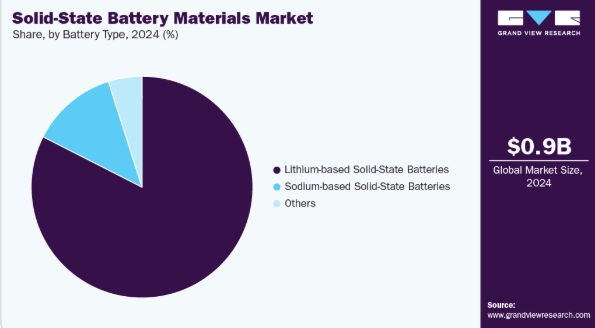

- 2024年市場規模:93万米ドル

- 2033年予測市場規模:1,004万米ドル

- CAGR(2025-2033年):30.3%

- アジア太平洋地域:2024年における最大市場

電池化学と材料科学における技術的進歩が、固体電池材料市場の成長をさらに加速させている。イオン伝導性の向上と界面抵抗の低減に焦点を当てた研究イニシアチブにより、より効率的で商業的に実現可能な固体電池の開発が可能となっている。企業と研究機関は、安定性とスケーラビリティを維持しながらより高いエネルギー密度を達成できる新たな材料組成の革新に向けて協力している。こうした革新は次世代電池の性能向上だけでなく、製造コスト削減にも寄与し、固体電池技術をより幅広い用途で利用可能にしている。

持続可能性と環境保全への関心の高まりも市場の主要な推進要因である。固体電池は従来型リチウムイオン電池と比較して危険性が低くリサイクル性に優れた材料を使用しており、クリーンなエネルギー貯蔵ソリューションを求める世界的目標に沿っている。各地域の政府や規制機関は、インセンティブや資金援助プログラムを通じて環境に優しい技術を推進し、産業によるよりグリーンな代替技術の採用を促している。その結果、材料メーカーは炭素排出量を削減し、電池システムのリサイクル性を高める固体電池部品の開発にますます注力している。

市場の集中度と特性

世界の固体電池材料市場は、電解質材料、界面工学、製造技術における継続的な進歩を特徴とする、中程度から高いレベルの革新性を示している。企業や研究機関は、イオン伝導性、エネルギー密度、電池全体の安定性を高めるための研究開発に多額の投資を行っており、技術の急速な進化を推進している。また、市場では、商業化の加速と生産能力の拡大を目的とした、主要企業と新興企業間の戦略的な合併、買収、提携も目立っている。こうした統合により、企業は知的財産ポートフォリオを強化し、革新的な固体電池ソリューションの市場投入までの時間を短縮でき、主要参加者間の競争が激化している。

規制枠組みと環境政策は、特に持続可能で安全な電池材料の促進において市場動向に大きな影響を与えている。排出量や安全基準に関する政府の厳格な規制が、環境に優しい材料と製造プロセスの採用を後押ししている。固体電池は従来のリチウムイオン技術と比較して安全性と性能において明確な優位性を有するため、代替サービスの可用性は依然として限定的である。ただし、ハイブリッド電池や半固体電池における継続的な研究開発は、潜在的な競争的代替案を示している。電気自動車、民生用電子機器、再生可能エネルギー貯蔵といった分野ではエンドユーザーの集中度が顕著に高く、コンパクトで効率的かつ耐久性に優れたエネルギーソリューションへの需要が、固体電池材料の大規模導入と持続的な投資を牽引している。

最終用途別インサイト

自動車セグメントは、電気自動車(EV)の普及拡大と、より安全で高容量のエネルギー貯蔵システムへの需要に牽引され、2024年に41.4%の収益シェアを占め、世界の固体電池材料市場を支配した。自動車メーカーは、航続距離の延長、充電時間の短縮、バッテリー寿命の向上を目的として、固体電池技術への投資を拡大している。主要経済圏における厳しい排出規制が、従来のリチウムイオン電池から固体電池への移行を加速させている。さらに、電池メーカーと自動車OEMメーカーとの連携が、大規模な商業化を促進している。軽量・コンパクト・熱安定性に優れた材料への注目が、このセグメントにおける市場拡大をさらに後押ししている。

エネルギー・電力セグメントは、信頼性の高い高エネルギー密度電池を必要とする再生可能エネルギーインフラやグリッド貯蔵システムへの投資拡大を背景に、予測期間中に30.5%のCAGRで大幅な成長が見込まれる。固体電池は従来システムと比較して長寿命、安全性向上、優れた熱安定性を提供するため、エネルギー貯蔵用途に理想的である。世界的なエネルギー消費量の増加と持続可能な電力管理ソリューションの必要性が採用を促進している。さらに、先進的な固体電解質のコスト低下により、大規模設置の拡張性が向上している。スマートグリッドやクリーンエネルギーを推進する政府の取り組みも、セグメント成長に寄与している。

電池タイプ別インサイト

リチウム系固体電池セグメントは、固体電解質(特にイオン伝導性と電池性能を向上させる硫化物系・酸化物系材料)の技術進歩を背景に、2024年に世界固体電池材料市場の82.5%を占め主導的地位を維持。液体リチウムイオンシステムと比較した高いエネルギー密度と優れた安全性が評価され、採用が拡大中。トヨタやSolid Powerなどの企業による研究開発投資の拡大がイノベーションを加速させている。EVおよび民生用電子機器市場の急速な拡大も、効率的なリチウム系固体材料の需要を増加させている。さらに、製造プロセスの最適化とコスト削減の取り組みが商業化の可能性を高めている。

ナトリウム系固体電池セグメントは、リチウム系システムに代わるコスト効率が高く資源豊富な代替手段への需要に牽引され、予測期間中に30.8%という最速のCAGRで成長すると見込まれる。ナトリウムの広範な入手可能性と低い材料コストは、大規模エネルギー貯蔵やグリッド用途において魅力的である。固体電解質とナトリウム負極材料の研究進展が性能と安定性を向上させている。これらの電池はリチウム資源が限られた地域において、エネルギー自立と持続可能性を支える強力な可能性を秘めている。加えて、産業および政府支援プロジェクトは、世界のエネルギー貯蔵環境を多様化させるため、ナトリウム固体電池技術に焦点を当てている。

地域別インサイト

北米の固体電池材料市場は、電気自動車の革新と先進的エネルギー貯蔵システムへの強力な投資によって牽引されている。主要自動車メーカーやテクノロジー企業は、固体電池の商業化を加速させるため研究機関と協力している。クリーンエネルギー推進と炭素排出削減を目的とした政府施策が市場成長をさらに後押ししている。米国エネルギー省の次世代電池研究向け資金プログラムは、固体電解質と先進陽極材料の活用を促進。加えて、主要EVメーカーと材料サプライヤーの集積が革新を支える強固なエコシステムを形成。安全性・性能・持続可能性への注力が、同地域における固体電池材料の採用を継続的に牽引している。

米国固体電池材料市場の動向

米国市場は主に、急速な技術革新と拡大するEV・再生可能エネルギー分野によって牽引されている。高効率・高安全性を備えたエネルギー貯蔵システムへの需要増大が、固体セラミック電解質や硫化物系電解質の研究開発を促進している。電気モビリティと地域密着型電池生産を推進する連邦・州レベルの政策も成長を後押ししている。電池開発企業と自動車メーカー間の戦略的提携は、材料開発と商業化のペースを加速させている。強力な知的財産環境とベンチャーキャピタルへのアクセスが、スタートアップ企業の固体電池技術拡大を支えている。さらに、輸入リチウムイオン材料への依存度低減への重点が、国内サプライチェーンを強化している。

アジア太平洋地域の固体電池材料市場動向

アジア太平洋地域は、電子機器製造と電動モビリティ分野における地域の優位性を背景に、2024年に37.5%という最大の収益市場シェアを占めた。日本や韓国などの国々は、高性能固体電解質および負極材料の開発に向けた研究開発投資を主導している。再生可能エネルギーと先進電池生産に対する政府支援が、地域の展望をさらに強化している。同地域は強力な産業インフラと確立された電池サプライチェーンの恩恵を受け、大規模な材料生産を促進している。さらに、民生用電子機器におけるコンパクトで安全かつ耐久性のある電池への需要が市場導入を後押ししている。アジアのメーカーとグローバル技術プロバイダー間の協力関係が増加しており、イノベーションと競争力のある成長を推進している。

中国固体電池材料市場は、国内のエネルギー貯蔵と電気自動車能力強化に向けた政府主導の施策によって牽引されている。同国の「中国製造2025」政策は、固体電池を含む次世代電池技術の開発を支援している。主要電池メーカーは、より高いエネルギー密度と優れた安全特性を実現するための研究に投資している。EV市場の急成長は、固体電解質と高容量負極材に対する強い需要を生み出している。現地企業もコスト効率の良い量産化を確保するため生産設備を拡大している。さらに、政府が持続可能性とエネルギー安全保障を重視していることが、固体材料の技術進歩を継続的に促進している。

欧州の固体電池材料市場の動向

欧州の固体電池材料市場は、積極的な脱炭素化目標とグリーンモビリティへの強い焦点によって推進されている。欧州連合(EU)の資金提供プログラム(欧州電池連合など)は、先進材料研究におけるイノベーションを促進している。ドイツ、フランス、英国の自動車メーカーは、厳しい排出基準に対応するため固体電池技術に多額の投資を行っている。先進的研究機関の存在とグローバル企業との戦略的提携が、さらなる技術革新を加速させている。再生可能エネルギー貯蔵ソリューションの普及拡大も、長寿命固体電池の需要を後押ししている。加えて、持続可能性規制とリサイクルイニシアチブが、欧州全域における材料選定と製造方法を形作っている。

ドイツ固体電池材料動向

ドイツの固体電池材料市場は、自動車工学と先進製造技術における同国のリーダーシップに牽引されている。国内自動車メーカーはEV性能の向上と航続距離の延長を目的に固体電池研究に投資。政府は「バッテリー・イノベーション・コンピテンスセンター」などの施策を通じ、次世代材料の大規模研究開発を支援。大学・研究機関・業界リーダー間の連携が強力なイノベーションエコシステムを育んでいる。さらに、ドイツが持続可能性とカーボンニュートラルなモビリティを重視していることが、固体電池技術への移行を加速させている。再生可能エネルギーシステムと高効率電池材料の統合は、同国の市場ポジションをさらに強化している。

中南米における固体電池材料の動向

ラテンアメリカにおける固体電池材料市場は、再生可能エネルギーの導入拡大と電化イニシアチブに牽引され、着実に成長している。ブラジルやメキシコなどの国々では、太陽光・風力発電統合のための先進的蓄電ソリューションへの関心が高まっている。持続可能な交通手段やEVインフラへの投資も需要拡大に寄与している。リチウムやニッケルを含む重要鉱物へのアクセスは、材料生産における戦略的優位性を提供する。さらに、国際的な技術プロバイダーとの連携により、技術移転と現地製造基盤の構築が可能となっている。支援的な政府政策とグリーンエネルギーへの取り組みが、市場のさらなる拡大を促進すると予想される。

中東・アフリカにおける固体電池材料の動向

中東・アフリカにおける固体電池材料市場は、再生可能エネルギーの多様化と持続可能なインフラへの注目の高まりによって牽引されている。各国政府は化石燃料への依存度を低減するためクリーンエネルギープロジェクトに投資しており、先進的な電池技術に機会を創出している。同地域で台頭する電動モビリティおよびエネルギー貯蔵分野では、性能と安全性の向上のために固体材料の活用がますます模索されている。地域のエネルギー企業とグローバル電池メーカーとの連携が技術移転を促進している。さらに、遠隔地におけるオフグリッド・バックアップエネルギーシステムへの需要拡大が材料採用を後押ししている。環境規制と持続可能性目標が、地域全体のイノベーションと市場成長を継続的に促進している。

固体電池材料主要企業インサイト

市場で活動する主要企業には、QuantumScape Corporation、トヨタ自動車株式会社などが含まれる:

- QuantumScape Corporationは次世代固体リチウム金属電池の開発を専門とする米国企業である。同社の独自技術である固体セラミック電解質は、従来のリチウムイオン電池と比較して、より高いエネルギー密度、より速い充電速度、および安全性の向上を実現します。その材料技術は、従来のセパレーターの必要性を排除するように設計されており、電気自動車用途向けの性能と耐久性を向上させます。

- トヨタ自動車株式会社は、自動車イノベーションにおけるグローバルリーダーであり、固体電池の研究開発における主要プレイヤーです。同社は、優れたイオン伝導性と安定性を提供する硫化物系固体電解質の開発に注力しています。トヨタの継続的な研究開発は、寿命延長と急速充電機能を備えた固体電池の商用化を目指し、電気自動車およびハイブリッド車の製品ライン強化を推進している。

Solid Power, Inc.、Samsung SDI Co., Ltd.などが市場に参入する新興企業である。

- Solid Power, Inc.は米国に拠点を置く先進電池開発企業で、固体電池材料およびセルの製造に従事している。同社は電気自動車(EV)およびエネルギー貯蔵システム向けに設計された硫化物系固体電解質、高容量負極・正極材料を生産。固体電池技術によりエネルギー密度を向上させつつ可燃性リスクを低減し、グローバル自動車メーカーや電池システム統合企業への主要サプライヤーとしての地位を確立している。

- 韓国に本社を置くサムスンSDI株式会社は、固体技術を含む高性能電池材料の主要メーカーである。同社は安全性、出力密度、寿命を向上させる酸化物系および高分子系固体電解質の開発を進めている。サムスンSDIの研究開発は、これらの材料を次世代電気自動車や携帯電子機器に統合することに焦点を当てており、世界の持続可能性目標に沿っている。

固体電池材料の主要企業:

以下は固体電池材料市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- QuantumScape Corporation

- トヨタ自動車株式会社

- Solid Power, Inc.

- サムスンSDI株式会社

- LGエナジーソリューション株式会社

- Ilika plc

- 村田製作所

- 日立造船株式会社

- パナソニックホールディングス株式会社

最近の動向

2025年4月、ナラダパワーは総容量8.3MWhの783Ah固体電池セルを発表し、高密度エネルギー貯蔵技術において大きな飛躍を遂げた。この電池は従来のリチウムイオンシステムと比較して、安全性向上、長寿命化、優れた熱安定性を実現している。この革新により、ナラダは大規模再生可能エネルギーおよびグリッドエネルギー貯蔵ソリューション分野での地位を強化した。

グローバル固体電池材料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、グランドビューリサーチは、エンドユース、電池タイプ、地域に基づいてグローバル固体電池材料市場レポートをセグメント化しています。

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 民生用電子機器

- エネルギー貯蔵システム

- 航空宇宙・防衛

- 自動車

- その他

- 電池タイプ別展望(収益、百万米ドル、2021年~2033年)

- リチウム系固体電池

- ナトリウム系固体電池

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 市場変数、トレンド、範囲

3.1. 浸透率と成長見通しのマッピング

3.2. 産業バリューチェーン分析

3.2.1. 主要原材料・最終用途トレンド分析

3.3. 規制枠組み

3.4. 技術枠組み

3.5. 固体電池材料市場 – 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の課題

3.6. ビジネス環境ツール分析:グローバル固体電池材料市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争的対立

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的要因

3.6.2.6. 法的環境

3.7. 主要戦略的取引・提携

第4章 固体電池材料:最終用途別推定値とトレンド分析

4.1. 固体電池材料:最終用途別動向分析(2021年および2033年)

4.2. 民生用電子機器

4.2.1. 民生用電子機器向け固体電池材料市場規模推定値と予測(2021年~2033年、百万米ドル)

4.3. エネルギー貯蔵システム

4.3.1. エネルギー貯蔵システム向け固体電池材料市場規模推計と予測(2021年~2033年、百万米ドル)

4.4. 航空宇宙・防衛

4.4.1. 航空宇宙・防衛向け固体電池材料市場規模推計と予測(2021年~2033年、百万米ドル)

4.5. 自動車

4.5.1. 自動車向け固体電池材料市場規模予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. その他用途向け固体電池材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第5章 固体電池材料:電池タイプ別推定値とトレンド分析

5.1. 固体電池材料:電池タイプ別動向分析、2021年と2033年

5.2. リチウム系固体電池

5.2.1. リチウム系固体電池市場規模予測(2021年~2033年)(百万米ドル)

5.3. ナトリウム系固体電池

5.3.1. ナトリウム系固体電池市場規模予測(2021年~2033年)(百万米ドル)

5.4. その他

5.4.1. その他による固体電池材料市場規模予測(2021年~2033年、百万米ドル)

第6章 固体電池材料:地域別予測と動向分析

6.1. 地域別動向分析と市場シェア(2021年及び2033年)

6.2. 自動車用ファブリック市場:地域別動向分析(2021年及び2033年)

6.3. 北米

6.3.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年、百万米ドル)

6.3.3. 固体電池材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 固体電池材料市場規模予測(電池タイプ別)、2021年~2033年(百万米ドル)

6.3.4.3. 固体電池材料市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. 固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

6.3.5.2. 固体電池材料市場規模予測(電池タイプ別)(2021年~2033年)(百万米ドル)

6.3.5.3. 固体電池材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 固体電池材料市場規模予測(2021年~2033年)

(百万米ドル)

6.3.6.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年)(百万米ドル)

6.3.6.3. 固体電池材料市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

6.4. 欧州

6.4.1. 固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年)(百万米ドル)

6.4.3. 固体電池材料市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

6.4.4. ドイツ

6.4.4.1. 固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 固体電池材料市場規模予測(電池タイプ別)(2021年~2033年)(百万米ドル)

6.4.4.3. 固体電池材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4.5. イギリス

6.4.5.1. 固体電池材料市場規模予測、2021年~2033年(百万米ドル)

6.4.5.2. 固体電池材料市場規模予測(電池タイプ別、2021-2033年、百万米ドル)

6.4.5.3. 固体電池材料市場規模予測(最終用途別、2021-2033年、百万米ドル)

6.4.6. フランス

6.4.6.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.4.6.2. 固体電池材料市場規模予測(電池タイプ別、2021-2033年、百万米ドル)

6.4.6.3. 固体電池材料市場規模予測(最終用途別、2021-2033年、百万米ドル)

6.4.7. イタリア

6.4.7.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年、百万米ドル)

6.4.7.3. 固体電池材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4.8. スペイン

6.4.8.1. 固体電池材料市場規模予測、2021年~2033年(百万米ドル)

6.4.8.2. 電池タイプ別固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.4.8.3. 最終用途別固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年、百万米ドル)

6.5.3. 固体電池材料市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

6.5.4. 中国

6.5.4.1. 固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. 固体電池材料市場規模予測(電池タイプ別)(2021年~2033年)(百万米ドル)

6.5.4.3. 固体電池材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5.5. インド

6.5.5.1. 固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.5.2. 電池タイプ別固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.5.6. 日本

6.5.6.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.5.6.2. 固体電池材料市場規模予測(電池タイプ別、2021-2033年、百万米ドル)

6.5.6.3. 固体電池材料市場規模予測(最終用途別、2021-2033年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.5.7.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年、百万米ドル)

6.5.7.3.

固体電池材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.6. 中南米

6.6.1.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.6.1.2. 固体電池材料市場規模予測(電池タイプ別)、2021年~2033年(百万米ドル)

6.6.1.3. 固体電池材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 固体電池材料市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 固体電池材料市場規模予測(電池タイプ別、2021年~2033年、百万米ドル)

6.7.3. 固体電池材料市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業、その取り組み、および市場への影響

7.2. ベンダー環境

7.3. 企業の市場ポジション分析

7.4. 企業ダッシュボード分析

7.5. 戦略的フレームワーク

第8章 企業プロファイル

8.1. QuantumScape Corporation

8.1.1. 会社概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.1.4. 戦略的取り組み

8.2. トヨタ自動車株式会社

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.2.4. 戦略的取り組み

8.3. ソリッドパワー社

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.3.4. 戦略的取り組み

8.4. サムスンSDI株式会社

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.4.4. 戦略的取り組み

8.5. LGエナジーソリューション株式会社

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.5.4. 戦略的取り組み

8.6. イリカ・ピーエルシー

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーク

8.6.4. 戦略的取り組み

8.7. 村田製作所

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーク

8.7.4. 戦略的取り組み

8.8. 日立造船株式会社

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.8.4. 戦略的取り組み

8.9. パナソニックホールディングス株式会社

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.9.4. 戦略的取り組み

表一覧

表1 リチウム系固体電池別 固体電池材料市場規模推計と予測、2021年~2033年(百万米ドル)

表2 ナトリウム系固体電池別 反射フィルム・テープ市場規模推計と予測、2021年~2033年 (百万米ドル)

表3 固体電池材料市場規模予測(その他用途別、2021-2033年)(百万米ドル)

表4 民生用電子機器向け固体電池材料市場規模(2021-2033年)(百万米ドル)

表5 エネルギー貯蔵システム向け固体電池材料市場規模予測(2021-2033年) (百万米ドル)

表6 航空宇宙・防衛分野における固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

表7 自動車分野における固体電池材料市場規模予測(2021年~2033年)(百万米ドル)

表8 その他の用途分野における固体電池材料市場規模予測(2021年~2033年) (百万米ドル)

表9 北米における固体電池材料の推定値と予測、2021年~2033年 (百万米ドル)

表10 北米における固体電池材料の推定値と予測、電池タイプ別、2021年~2033年 (百万米ドル)

表11 北米における固体電池材料の用途別推定値と予測、2021年~2033年 (百万米ドル)

表12 米国における固体電池材料の推定値と予測、2021年~2033年 (百万米ドル)

表13 米国固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表14 米国固体電池材料の推定値と予測、最終用途別、2021年~2033年 (百万米ドル)

表15 カナダ固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表16 カナダ固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表17 カナダにおける固体電池材料の推定値と予測値(用途別、2021年~2033年)(百万米ドル)

表18 メキシコにおける固体電池材料の推定値と予測値(2021年~2033年)(百万米ドル)

表19 メキシコにおける固体電池材料の推定値と予測値(電池タイプ別、2021年~2033年)(百万米ドル)

表20 メキシコ固体電池材料の推定値と予測値(用途別、2021年~2033年)(百万米ドル)

表21 欧州固体電池材料の推定値と予測値(2021年~2033年)(百万米ドル)

表22 欧州固体電池材料の推定値と予測値(電池タイプ別、2021年~2033年) (百万米ドル)

表23 欧州固体電池材料の推定値と予測、用途別、2021年~2033年 (百万米ドル)

表24 ドイツ固体電池材料の推定値と予測、2021年~2033年 (百万米ドル)

表25 ドイツにおける固体電池材料の推定値と予測値(電池タイプ別、2021年~2033年)(百万米ドル)

表26 ドイツにおける固体電池材料の推定値と予測値(最終用途別、2021年~2033年) (百万米ドル)

表27 イギリス固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表28 イギリス固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表29 英国における固体電池材料の推定値と予測値(用途別、2021年~2033年)(百万米ドル)

表30 フランスにおける固体電池材料の推定値と予測値(2021年~2033年)(百万米ドル)

表31 フランス固体電池材料の推定値と予測値(電池タイプ別、2021-2033年、百万米ドル)

表32 フランス固体電池材料の推定値と予測、用途別、2021年~2033年(百万米ドル)

表33 イタリア固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表34 イタリア固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表35 イタリア固体電池材料の推定値と予測、用途別、2021年~2033年(百万米ドル)

表36 スペインの固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表37 スペインの固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表38 スペインの固体電池材料の推定値と予測、最終用途別、2021年~2033年 (百万米ドル)

表39 アジア太平洋地域固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表40 アジア太平洋地域固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表41 アジア太平洋地域固体電池材料の推定値と予測、用途別、2021年~2033年(百万米ドル)

表42 中国固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表43 中国固体電池材料の推定値と予測、電池タイプ別、2021年~2033年 (百万米ドル)

表44 中国固体電池材料の推定値と予測、用途別、2021年~2033年 (百万米ドル)

表45 日本固体電池材料の推定値と予測、2021年~2033年 (百万米ドル)

表46 日本の固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表47 日本の固体電池材料の推定値と予測、最終用途別、2021年~2033年(百万米ドル)

表48 インドの固体電池材料の推定値と予測、2021年~2033年 (百万米ドル)

表49 インド固体電池材料の推定値と予測値、電池タイプ別、2021年~2033年 (百万米ドル)

表50 インド固体電池材料の推定値と予測値、最終用途別、2021年~2033年 (百万米ドル)

表51 韓国の固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表52 韓国の固体電池材料の推定値と予測、電池タイプ別、2021年~2033年(百万米ドル)

表53 韓国固体電池材料の推定値と予測、用途別、2021年~2033年(百万米ドル)

表54 中南米固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表55 中南米における固体電池材料の推定値と予測値(電池タイプ別、2021年~2033年、百万米ドル)

表56 中南米における固体電池材料の推定値と予測値(最終用途別、2021年~2033年、百万米ドル)

表57 中東・アフリカにおける固体電池材料の推定値と予測、2021年~2033年(百万米ドル)

表58 中東・アフリカにおける固体電池材料の推定値と予測、電池タイプ別、2021年~2033年 (百万米ドル)

表59 中東・アフリカにおける固体電池材料の用途別推定値と予測値、2021年~2033年(百万米ドル)

図一覧

図1 固体電池材料の概要

図2 固体電池材料の動向と展望

図3 固体電池材料のセグメンテーション

図4 世界の固体電池材料市場収益、2021年~2033年

図5 固体電池材料 – バリューチェーン分析

図6 固体電池材料の動向

図7 固体電池材料:市場推進要因分析

図8 固体電池材料:ポーターの分析

図9 固体電池材料:PESTLE分析

図10 固体電池材料:電池タイプ別動向分析(2021年と2033年)

図11 固体電池材料:最終用途別動向分析(2021年と2033年)

図12 固体電池材料:地域別動向分析(2021年と2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/