汚染管理、製品安全性、プロセス効率への注目は、高性能フィルターソリューションの需要を後押ししています。研究開発(R&D)への投資、技術革新、およびパーソナライズド医療への重点の強化が市場成長に寄与しています。企業は、進化する業界ニーズに対応するため、イノベーション、戦略的パートナーシップ、生産能力の拡大に投資しています。バイオプロセシングの進展に伴い、無菌フィルターソリューションは、規制遵守の確保、製品品質の維持、製造効率の最適化、および持続的な長期成長に向けた市場ポジションの確立において不可欠な役割を果たし続けています。

さらに、バイオロジクス製造の拡大は、バイオ医薬品企業がモノクローナル抗体、細胞療法、遺伝子療法、組換えタンパク質などの需要増加に対応するため、高度な製造施設への投資を促進し、無菌フィルターソリューションの需要を後押ししています。大規模製造における無菌性の確保は、規制遵守、製品純度、オペレーション効率の観点から不可欠です。高スループットと連続バイオプロセシングへの移行は、汚染リスクの最小化と収率最適化のため、信頼性の高いフィルターシステムをさらに必要としています。さらに、シングルユースフィルター技術の採用拡大は、柔軟性の向上、コスト削減、クロスコンタミネーションリスクの低減をもたらしています。製薬企業とCMOがバイオ医薬品生産を拡大する中、高性能無菌フィルターソリューションの需要は大幅に増加すると予想されます。

無菌フィルター市場を変化させる主要な業界動向

無菌フィルター市場は、効率向上と製造コスト削減を目的としたプロセス集約化に重点を置いた進化を遂げています。バイオ医薬品メーカーは、ワークフローの効率化、スケーラビリティの向上、リソースの最適化を目的として、高度なフィルター技術を統合しています。この変化は、バイオ医薬品の需要増加と無菌処理における高い処理能力の必要性によって駆動されています。

業界を形作るもう一つの主要なトレンドは、無菌濾過におけるシングルユースシステムの採用拡大です。これらのソリューションは、柔軟性が高く、汚染リスクを最小限に抑え、運用コストを削減するため、バイオ製造において非常に好まれています。業界がモジュール式および連続バイオプロセスへ移行する中、シングルユース濾過は無菌性を確保しつつプロセス効率を向上させる上で不可欠です。

さらに、規制遵守は無菌濾過の動向に影響を与える重要な要因です。EU GMP Annex 1などの厳格なガイドラインに対応するため、製造メーカーは高度なバリデーション技術と完全性試験に投資しています。規制枠組みが継続的に進化する中、企業は効率性を維持しつつ製品安全性を確保するため、イノベーションと規制遵守を優先する必要があります。

シングルユース技術の導入

柔軟で効率的なバイオプロセスソリューションの需要拡大により、シングルユース無菌濾過システムの採用が広まっています。従来のステンレス鋼製フィルターシステムとは異なり、シングルユース技術(SUT)は製造バッチ間の洗浄、滅菌、バリデーションを不要にします。これにより、ダウンタイムが大幅に削減され、運用効率が向上し、バイオ医薬品メーカーは製造プロセスを迅速にスケールアップまたは変更することが可能になります。バイオロジクス、細胞療法、遺伝子療法、パーソナライズド医療の台頭は、マルチプロダクト製造環境での適応性が高いシングルユースシステムへの移行をさらに加速させています。

シングルユースフィルターシステムの主な利点の一つは、汚染リスクを最小限に抑える能力です。従来のフィルターシステムは、適切なバリデーションが行われない場合、クロスコンタミネーションのリスクを高める広範な洗浄手順を必要とします。一方、シングルユースフィルターは使用前に滅菌済みで、使用後に廃棄されるため、汚染のないプロセスを保証します。これは、わずかな汚染でも重大な経済的損失を引き起こす可能性のある高価値なバイオ医薬品において特に重要です。さらに、洗浄化学薬品と水の使用を排除することは、持続可能性への取り組みに貢献し、シングルユース技術は環境的に優位な選択肢となっています。

バイオ医薬品業界が拡大を続ける中、コスト効率の良さ、導入の容易さ、製造の柔軟性向上といったメリットから、シングルユースフィルターソリューションへの投資が増加しています。規制当局は、無菌性、製品安全性、プロセス効率をますます重視しており、シングルユースフィルターシステムの採用を促進しています。さらに、契約製造組織(CMO)は、多様な生産ニーズを持つ複数のクライアントを支援するために、これらの技術を組み込んでいます。フィルター材料と設計の継続的な進化により、シングルユース技術は、無菌フィルターアプリケーションにおいて、より高い柔軟性、汚染制御の向上、オペレーションの効率化を提供し、将来のバイオプロセシングを支配すると予想されています。

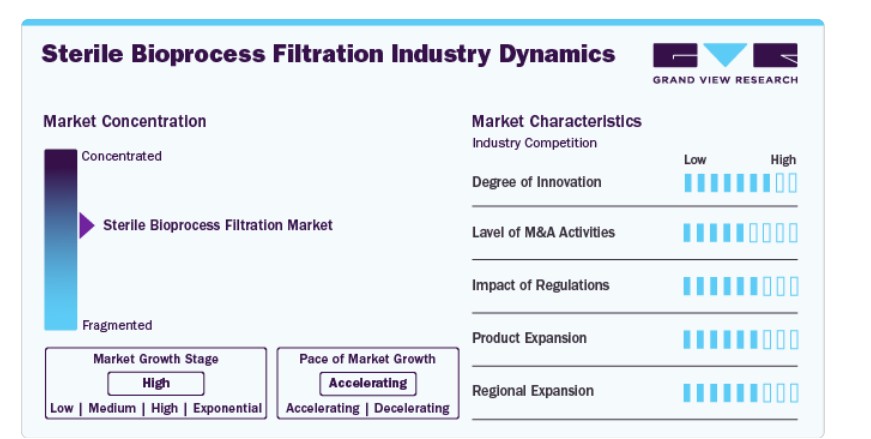

市場集中度と特徴

無菌バイオプロセスフィルター業界は、膜技術、自動化、シングルユースフィルターシステムの進展により、中程度から高いイノベーション水準が特徴です。継続的な研究開発投資は、フィルター効率、無菌性保証、プロセススケーラビリティの向上を促進しています。さらに、スマートモニタリングシステムや持続可能性に焦点を当てた設計の統合が、次世代フィルターソリューションの形成を後押ししています。バイオ医薬品とパーソナライズド医療の需要増加に伴い、イノベーションは市場競争力と長期成長の主要なドライバーとして位置付けられています。

無菌バイオプロセス濾過業界は、主要プレイヤーによる中程度の合併・買収活動も特徴としています。主要プレイヤーは、ニッチな濾過技術企業を買収することで、技術力を強化し、競争優位性を向上させ、バイオ医薬品市場のニーズに対応しています。さらに、合併・買収戦略は、グローバル展開の拡大、規制遵守の強化、バイオ医薬品とパーソナライズド医療の成長に対応したイノベーションの加速にも寄与しています。

無菌バイオプロセスフィルター業界は、FDAやEMAなどの規制当局が定める厳格な品質、安全性、コンプライアンス基準により、大幅な規制監視の対象となっています。製造企業は、無菌性、製品品質、プロセスバリデーションを確保するため、継続的なイノベーションと進化するバイオ医薬品規制への厳格な遵守が求められています。

無菌バイオプロセスフィルター業界は、膜フィルター技術、シングルユースシステム、自動化フィルター技術の発展を背景に、製品展開が指数関数的に拡大しています。バイオ医薬品需要の拡大と規制要件の強化は、高効率で汚染のないフィルターソリューションの開発を促進しています。企業はスケーラビリティ、無菌性の確保、プロセス最適化の向上を継続的に追求し、多様で急速に進化する製品ポートフォリオを確立しています。

地域展開は、バイオ医薬品製造の拡大、規制の進展、インフラ投資を背景に、無菌バイオプロセスフィルター業界で中程度から高い成長率を示す重要な要因です。新興市場では高度なフィルターソリューションの採用が拡大している一方、既存地域では技術革新と生産能力の拡大に焦点を当て、市場全体の成長を牽引しています。例えば、2022年5月、メルクはアイルランドの膜フィルター製造施設を拡張するため€440百万(USD 476.47百万)を投資し、キャリグトウィールでの生産能力を拡大するとともに、コークのブラニー・ビジネス・パークに新施設を設立しました。

製品動向

膜フィルターセグメントは、2024年に売上高シェア31.46%で市場を支配しました。この成長は、バイオ医薬品製造における無菌フィルター需要の増加、特にワクチン製造、モノクローナル抗体、細胞培養アプリケーションが主な要因です。厳格な規制基準と膜技術の発展が採用をさらに後押ししています。汚染制御とプロセス効率への注目が高まる中、膜フィルターは無菌バイオプロセスフィルターにおいて不可欠な役割を果たし、持続的な市場成長を牽引しています。

カートリッジフィルターセグメントは、バイオ医薬品製造における高効率フィルター需要の増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。このセグメントは、フィルター技術の発展、シングルユースシステムの採用拡大、無菌性に関する厳格な規制要件から恩恵を受けています。さらに、バイオロジクスとワクチンの生産拡大は、スケーラブルでコスト効果の高い濾過ソリューションの需要を後押ししています。業界がプロセス効率と汚染防止を優先し続ける中、カートリッジフィルターは大幅な成長が見込まれています。

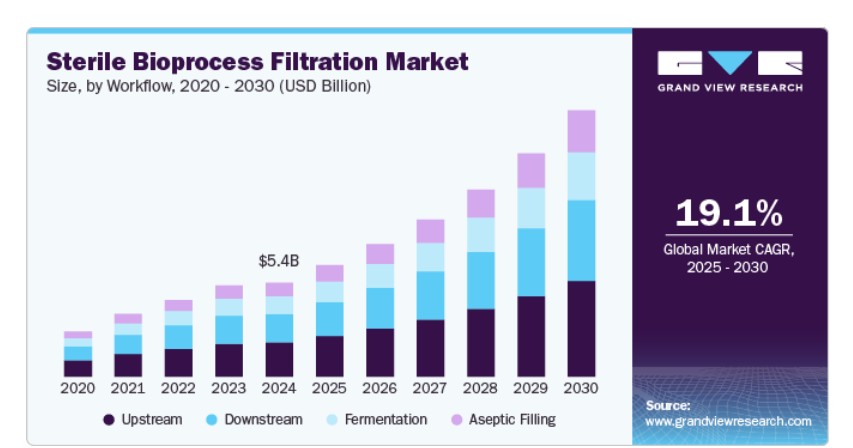

ワークフローインサイト

上流工程セグメントは2024年に36.22%の最高売上シェアを記録しました。この成長は、細胞培養、培地調製、発酵プロセスにおける効率的な濾過ソリューションの需要増加に起因しています。バイオ医薬品、モノクローナル抗体、ワクチン生産の増加が、上流バイオプロセスにおける無菌濾過の需要を後押ししています。さらに、シングルユース濾過技術の発展と汚染管理に関する厳格な規制ガイドラインが市場拡大に寄与しています。バイオ医薬品イノベーションとプロセス効率への注目が高まる中、上流セグメントは今後数年間、主導的な地位を維持すると予想されます。

無菌充填セグメントは、予測期間中に21.11%の最も高い年平均成長率(CAGR)を記録すると予測されています。これは、汚染のない医薬品製造への重点強化が背景にあります。バイオ医薬品、ワクチン、無菌注射剤の需要増加と厳格な規制ガイドラインが採用を加速させています。自動化無菌加工技術の進展とシングルユース技術の統合の拡大も成長を後押ししています。バイオ医薬品製造の拡大に伴い、無菌充填は製品無菌性と安全性を確保する上で不可欠な役割を果たしています。

材料動向

ポリエチレンスルホン(PES)セグメントは2024年に36.98%の最高売上シェアを記録しました。この成長は、PESの優れた化学的・熱的耐性、高い流量、および強固な膜強度により、バイオ医薬品フィルターに最適であることが要因です。ワクチン、モノクローナル抗体、その他のバイオロジクス製品の滅菌など、重要なアプリケーションでの広範な採用が、その市場ポジションをさらに強化しています。さらに、バイオロジクス分野における研究開発投資の増加と、無菌性確保に関する厳格な規制要件が、PESベースのフィルターソリューションの需要を後押ししています。バイオ医薬品業界の拡大と膜技術の発展に伴い、PESは今後数年間、その支配的地位を維持すると予想されます。

ポリビニリデンフッ化物(PVDF)セグメントは、予測期間中に20.26%の最も高い年平均成長率(CAGR)を記録すると予測されています。これは、優れた化学抵抗性、高い熱安定性、および強固な機械的特性により、無菌バイオプロセス濾過に最適であるためです。バイオ医薬品とワクチン製造における採用の増加と、高性能濾過材料の需要拡大が、その成長をさらに加速しています。さらに、膜技術の発展と無菌性確保のための厳格な規制基準がPVDFの市場浸透を後押ししています。バイオ医薬品業界の拡大に伴い、PVDFベースのフィルターソリューションは大幅な採用と成長が見込まれています。

最終用途別動向

バイオ医薬品・バイオテクノロジー企業は2024年に49.49%の最大の売上高シェアを占め、これはバイオ医薬品、ワクチン、先進的治療薬の需要増加に起因しています。研究開発への投資増加と、無菌性確保に関する厳格な規制要件が、高性能フィルター技術の採用を促進しています。さらに、細胞療法と遺伝子療法への注目が高まり、バイオ医薬品製造施設の拡大が進むことで、これらの企業の市場支配力はさらに強化されています。バイオ医薬品分野のイノベーションが加速する中、これらの企業は無菌バイオプロセスフィルター市場でリーダーシップを維持すると予想されます。

CMO(受託製造組織)とCRO(受託研究開発組織)セグメントは、バイオ医薬品製造と研究活動のアウトソーシング増加を背景に、予測期間中に最も高い成長率を記録すると予想されています。コスト効率の良い生産、規制遵守、専門知識の必要性が高まっていることが、契約サービスの採用を後押ししています。バイオ医薬品、遺伝子療法、パーソナライズド医薬品のパイプラインの拡大は、市場拡大をさらに加速させています。バイオ医薬品企業が効率性とスケーラビリティに焦点を当てる中、CMOs & CROsは無菌バイオプロセスフィルターソリューションの進展において重要な役割を果たす見込みです。

競争状況の洞察

無菌バイオプロセスフィルター市場は、主要企業、新興企業、イノベーターが混在する高度に競争的な市場です。メルクKGaA、ダナハー・コーポレーション(パル・コーポレーションとサイトバ)、サートリウスAG、サーモフィッシャーサイエンティフィック、3Mなどの既存の業界リーダーは、広範な製品ポートフォリオ、グローバルな展開、先進的なフィルター技術への継続的な投資を通じて市場を支配しています。これらの企業は、市場ポジションの強化と技術力の拡大を目的とした戦略的な合併、買収、提携に注力しています。

新興企業とニッチなバイオテクノロジー企業は、専門的なフィルターソリューション、シングルユース技術、自動化駆動型バイオプロセスフィルターシステムを導入することで、市場での存在感を高めています。レプリゲン・コーポレーション、マイスナー・フィルター製品、アサヒカセイ・コーポレーションなどは、革新を活かし、進化するバイオ医薬品ニーズに対応したカスタマイズ可能な高性能フィルターソリューションを提供しています。スタートアップ企業と中小規模の企業は、コスト効率、スケーラビリティ、持続可能性に焦点を当てたフィルター技術で、業界大手と競争しています。

市場は、プロセス効率と無菌性の向上を目的とした次世代膜フィルター、ナノファイバーベースのフィルター、スマートモニタリングシステムへの投資により、継続的なイノベーションを遂げています。さらに、規制の厳格化とバイオ医薬品需要の増加が、高純度で汚染のないフィルターソリューションの開発を企業に迫っています。競争が激化する中、企業は研究開発、戦略的パートナーシップ、地域展開に重点を置く必要があります。

地域別動向

北米の無菌バイオプロセスフィルター市場は、2024年に35.99%の売上高シェアを占めました。これは、主要なバイオ医薬品メーカーの存在、高度な医療インフラ、強力な規制枠組みに支えられています。同地域は、高い研究開発投資、革新的なフィルター技術の迅速な採用、バイオ医薬品生産の増加から恩恵を受けています。さらに、単回使用型フィルターシステムの需要拡大とFDAが定める厳格な無菌基準が市場拡大を後押ししています。主要企業は技術革新と生産能力の拡大に継続的に投資し、北米のグローバル無菌バイオプロセスフィルター市場における支配的地位を強化しています。

米国無菌バイオプロセスフィルター市場動向

米国の無菌バイオプロセスフィルター市場は、バイオ医薬品生産の増加、研究開発投資の拡大、FDAの厳格な規制により成長が見込まれています。シングルユースフィルターシステムの採用、技術革新、バイオ医薬品製造施設の拡大が市場拡大をさらに促進し、高性能無菌フィルターソリューションの継続的な需要を確保しています。

欧州無菌バイオプロセスフィルター市場動向

欧州の無菌バイオプロセスフィルター市場は、バイオ医薬品、バイオシミラー、細胞・遺伝子療法の需要増加に加え、欧州医薬品庁(EMA)の厳格な規制ガイドラインにより成長が見込まれています。バイオ医薬品製造への投資拡大、契約製造組織(CMO)の拡大、シングルユースフィルター技術の採用が市場成長をさらに後押ししています。さらに、フィルターシステム、自動化、汚染制御ソリューションの進歩はプロセス効率を向上させ、地域市場の持続的な拡大を保証します。

イギリスにおける無菌バイオプロセスフィルター市場は、バイオ医薬品投資の増加、バイオ医薬品製造の拡大、および厳格な規制遵守により、大幅に成長すると予想されています。シングルユースフィルターシステムと先進フィルター技術の採用拡大は、バイオプロセスにおける高い無菌性、効率性、スケーラビリティを確保し、市場拡大をさらに促進します。

フランス無菌バイオプロセスフィルター市場は、バイオ医薬品生産の拡大、バイオテクノロジーへの政府支援、厳格な規制基準により拡大が見込まれます。高度なフィルター技術の採用拡大が、市場開発とイノベーションをさらに加速させます。

ドイツ無菌バイオプロセスフィルター市場は、強力なバイオ医薬品セクター、高度な製造能力、厳格な規制基準により、着実な拡大が見込まれます。シングルユースフィルター技術の採用拡大が、市場成長とイノベーションをさらに加速させます。

アジア太平洋地域無菌バイオプロセスフィルター市場動向

アジア太平洋地域の無菌バイオプロセスフィルター市場は、バイオ医薬品生産の増加、研究開発投資の拡大、医療インフラの拡充を背景に、予測期間中に最も急速な成長を記録すると予想されています。政府の支援強化、新興バイオテクノロジー企業の存在、シングルユースフィルター技術の採用が、市場拡大をさらに加速させます。製造コストの低下とバイオシミラーおよびバイオロジクスの需要増加も、アジア太平洋地域をバイオプロセス技術と無菌濾過のイノベーションにおける主要地域として位置付けています。

中国の無菌バイオプロセス濾過産業は、バイオ医薬品産業の急速な拡大、政府投資の増加、バイオロジクスの需要増加を背景に、指数関数的に成長すると予想されています。濾過技術と単回使用システムの進展が、市場成長とイノベーションをさらに加速しています。

日本の無菌バイオプロセスフィルター業界は、バイオ医薬品製造の進展、厳格な規制遵守、単回使用フィルター技術の採用拡大により、予測期間中に成長すると予想されています。これらの要因は、同国のバイオ医薬品とバイオシミラーセクターの拡大を支えています。

インドの無菌バイオプロセスフィルター市場は、バイオ医薬品生産の増加、政府の取り組みの拡大、研究開発投資の拡大により、予測期間中に成長すると予想されています。シングルユースフィルター技術とバイオシミラー製造の採用は、市場拡大をさらに加速させます。

中東・アフリカ無菌バイオプロセスフィルター市場動向

中東・アフリカ無菌バイオプロセスフィルター市場は、製薬とバイオテクノロジー産業の著しい成長を遂げています。サウジアラビアのような国々は、輸入依存型モデルから国内製造への移行を推進し、現地の製薬生産に投資しています。この移行は、この地域での製品安全性と有効性を確保するために不可欠な無菌フィルター技術への需要を増加させています。

サウジアラビアの無菌バイオプロセスフィルター市場は、バイオ医薬品製造への投資増加、政府の医療施策、バイオ医薬品需要の拡大を背景に、予測期間中に着実な成長が見込まれています。高度なフィルター技術の採用が市場拡大をさらに後押ししています。

主要な無菌バイオプロセスフィルター企業動向

無菌バイオプロセスフィルター業界の多くの企業は、製品承認と発売を目指し、市場ポジションの強化を図っています。さらに、企業は地域展開や協業を通じて製造能力の拡大と技術共有を進め、効率的な無菌バイオプロセス濾過の開発を推進しています。

主要な無菌バイオプロセス濾過企業:

以下の企業は、無菌バイオプロセス濾過市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Sartorius AG

- 3M Purification

- Danaher

- Repligen Corporation

- Merck KGaA

- Cellab

- Medela

- Thermo Fisher Scientific Inc.

- Meissner Filtration Products Incorporation

- DrM, Dr. Muller AG

最近の動向

- 2025年3月、レプリゲン・コーポレーションは、908デバイスのバイオプロセス分析技術(PAT)デバイス4機種のデスクトップ製品ポートフォリオを取得しました。一方、908デバイスは、重要な健康と安全アプリケーション向けのハンドヘルドデバイス製品ポートフォリオの拡大に焦点を移しました。

- 2025年2月、Thermo Fisher Scientific Inc.は、Solventumの精製・フィルター事業を買収する合意を発表しました。この戦略的措置は、Thermo Fisherのバイオプロセシングにおけるフィルター分野の能力を強化し、バイオ医薬品企業向けの既存のツールとサービスを補完することを目的としています。

- 2023年1月、ドイツに本社を置くSartorius AGと米国に本社を置くRoosterBio Inc.は、エクソソームを基盤とした療法向けの精製ソリューションの提供と、広範なダウンストリーム製造プロセスの確立に関する協業契約を締結しました。この協業により、Sartorius AGはエクソソーム向けの多様な形態のフィルター製品を提供します。

グローバル無菌バイオプロセスフィルター市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチは、製品、ワークフロー、素材、最終用途、地域に基づいて、グローバル無菌バイオプロセスフィルター市場レポートをセグメント化しています。

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 膜フィルター

- 深度フィルター

- カートリッジフィルター

- カプセルフィルター

- フィルターアクセサリー

- その他の無菌フィルター

ワークフロー別見通し(売上高、米ドル百万、2018年~2030年)

- 上流工程

- 下流工程

- 発酵

- 無菌充填

材料別見通し(売上高、米ドル百万、2018年~2030年)

- ポリエチレンスルホン(PES)

- ポリビニリデンフッ化物(PVDF)

- ポリテトラフルオロエチレン(PTFE)

- ナイロン

- その他の材料

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- バイオ医薬品・バイオテクノロジー企業

- CMO・CRO

- 学術・研究機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパ ドイツ イギリス フランス スペイン イタリア デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. ワークフロー

1.2.3. 材料

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料の一覧

1.9. 一次資料の一覧

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 滅菌バイオプロセスフィルター市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. シングルユースシステムの採用拡大

3.2.1.2. バイオ医薬品製造の拡大

3.2.2. 市場制約分析

3.2.2.1. 高い運営コスト

3.3. 業界分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバル無菌バイオプロセスフィルター市場製品動向分析

4.3. グローバル無菌バイオプロセスフィルター市場規模と動向分析(製品別、2018年~2030年)(百万ドル)

4.4. 膜フィルター

4.4.1. 膜フィルター市場の見積もりおよび予測(2018年~2030年)(百万ドル)

4.5. 深度フィルター

4.5.1. 深度フィルター市場の見積もりおよび予測(2018年~2030年、USD百万)

4.6. カートリッジフィルター

4.6.1. カートリッジフィルター市場の見積もりおよび予測(2018年~2030年、USD百万)

4.7. カプセルフィルター

4.7.1. カプセルフィルター市場規模と予測 2018 – 2030(百万ドル)

4.8. フィルターアクセサリー

4.8.1. フィルターアクセサリー市場規模と予測 2018 – 2030(百万ドル)

4.9. その他の無菌フィルター

4.9.1. その他の無菌フィルター市場規模と予測 2018~2030年(百万米ドル)

第5章 ワークフロービジネス分析

5.1. ワークフローセグメントダッシュボード

5.2. グローバル無菌バイオプロセスフィルター市場ワークフロー動向分析

5.3. グローバル無菌バイオプロセスフィルター市場規模とトレンド分析(ワークフロー別)、2018年から2030年(百万ドル)

5.4. 上流工程

5.4.1. 上流工程市場規模と予測 2018 – 2030(百万ドル)

5.5. 下流工程

5.5.1. ダウンストリーム市場の見積もりおよび予測 2018~2030年(百万ドル)

5.6. 発酵

5.6.1. 発酵市場の見積もりおよび予測 2018~2030年(百万ドル)

5.7. 無菌充填

5.7.1. 無菌充填市場の見積もりおよび予測 2018~2030年(百万ドル)

第6章 材料事業分析

6.1. 材料セグメントダッシュボード

6.2. グローバル無菌バイオプロセスフィルター市場における材料動向分析

6.3. グローバル無菌バイオプロセスフィルター市場規模と動向分析(材料別、2018年~2030年)(百万ドル)

6.4. ポリエチレンスルホン(PES)

6.4.1. ポリエチレンスルホン(PES)市場規模と予測 2018~2030年(百万ドル)

6.5. ポリビニリデンフッ化物(PVDF)

6.5.1. ポリビニリデンフッ化物(PVDF)市場規模と予測 2018~2030年 (USD百万)

6.6. ポリテトラフルオロエチレン(PTFE)

6.6.1. ポリテトラフルオロエチレン(PTFE)市場規模と予測 2018 – 2030 (USD百万)

6.7. ナイロン

6.7.1. ナイロン市場規模と予測 2018 – 2030 (USD百万)

6.8. その他の膜

6.8.1. その他の膜市場の見積もりおよび予測 2018 – 2030 (USD百万)

第7章. 最終用途別事業分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバル無菌バイオプロセスフィルター市場 最終用途動向分析

7.3. グローバル無菌バイオプロセスフィルター市場規模と動向分析(最終用途別、2018年~2030年)(百万米ドル)

7.4. バイオ医薬品およびバイオテクノロジー企業

7.4.1. バイオ医薬品およびバイオテクノロジー企業市場規模と予測(2018年~2030年)(百万米ドル)

7.5. CMOおよびCRO

7.5.1. CMOおよびCRO市場推定値と予測(2018年~2030年、百万米ドル)

7.6. 学術機関および研究機関

7.6.1. 学術機関および研究機関市場推定値と予測(2018年~2030年、百万米ドル)

第8章 地域別事業分析

8.1. 地域別市場シェア分析(2024年と2030年)

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析(2018年から2030年):

8.4. 北米

8.4.1. 北米市場規模予測(2018年~2030年)(百万米ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. アメリカ合衆国市場推定値と予測 2018~2030年(USD百万)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. カナダ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. メキシコ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. イギリス市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. ドイツ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.4. フランス

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. フランス市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. イタリア市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. スペイン市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. ノルウェー市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 競争状況

8.5.8.3. スウェーデンの市場推定値と予測 2018 – 2030(百万ドル)

8.5.9. デンマーク

8.5.9.1. 主要な国別動向

8.5.9.2. 競争状況

8.5.9.3. デンマークの市場推定値と予測 2018 – 2030(百万ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりおよび予測 2018 – 2030(USD百万)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 日本市場の見積もりおよび予測 2018 – 2030(USD百万)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 中国市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. インド市場の見積もりおよび予測 2018 – 2030(USD百万)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. オーストラリア市場の見積もりおよび予測 2018 – 2030(USD百万)

8.6.6. 韓国

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 韓国市場の見積もりおよび予測 2018 – 2030(USD百万)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. タイ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測 2018 – 2030(USD百万)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. ブラジル市場の見積もりおよび予測 2018 – 2030(USD百万)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. アルゼンチン市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.8. MEA

8.8.1. MEA市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 南アフリカ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競争状況

8.8.3.3. サウジアラビア市場の見積もりおよび予測 2018 – 2030(米ドル百万)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. アラブ首長国連邦市場の見積もりおよび予測 2018 – 2030(米ドル百万)

8.8.5. クウェート

8.8.5.1. 主要な国別動向

8.8.5.2. 競争状況

8.8.5.3. クウェート市場の見積もりおよび予測 2018 – 2030(USD百万)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業ポジション分析、2024

9.4. 企業プロファイル/一覧

9.4.1. Sartorious AG

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. 3M Purification

9.4.2.1. 企業概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Danaher

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Repligen Corporation

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. Merck KGaA

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. Cellab

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. Medela

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Thermo Fisher Scientific Inc.

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. Meissner Filtration Products Incorporation

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. DrM, Dr. Muller AG

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米無菌バイオプロセスフィルター市場(国別)、2018年~2030年(百万ドル)

表3 北米無菌バイオプロセスフィルター市場(製品別)、2018年~2030年 (USD百万)

表4 北米無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(USD百万)

表5 北米無菌バイオプロセスフィルター市場、素材別、2018年~2030年(USD百万)

表6 北米無菌バイオプロセスフィルター市場(用途別)、2018年~2030年(百万ドル)

表7 米国無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表8 米国無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(百万ドル)

表9 米国無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表10 米国無菌バイオプロセスフィルター市場、用途別、2018年~2030年 (USD百万)

表11 カナダ無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD百万)

表12 カナダ無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD百万)

表13 カナダ無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表14 カナダ無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

表15 メキシコ無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD 百万)

表16 メキシコ無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万米ドル)

表17 メキシコ無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万米ドル)

表18 メキシコ無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ無菌バイオプロセスフィルター市場(国別)、2018年~2030年(百万ドル)

表20 ヨーロッパ無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表21 ヨーロッパ無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万ドル)

表22 欧州無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万米ドル)

表23 欧州無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(百万米ドル)

表24 ドイツ無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万米ドル)

表25 ドイツの無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(百万ドル)

表26 ドイツの無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (百万ドル)

表27 ドイツの無菌バイオプロセスフィルター市場、用途別、2018年~2030年(百万ドル)

表28 イギリスの無菌バイオプロセスフィルター市場、製品別、2018年~2030年(百万ドル)

表29 イギリス無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万ドル)

表30 イギリス無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万ドル)

表31 イギリス無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年 (USD 百万)

表32 フランス無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD 百万)

表33 フランス無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表34 フランス無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表35 フランス無菌バイオプロセスフィルター市場、用途別、2018年~2030年 (USD百万)

表36 イタリア無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD百万)

表37 イタリア無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表38 イタリア無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表39 イタリア無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

表40 スペイン無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD 百万)

表41 スペイン無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表42 スペイン無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表43 スペイン無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

表44 デンマークの無菌バイオプロセス濾過市場、製品別、2018年~2030年 (USD 百万)

表45 デンマークの無菌バイオプロセス濾過市場、ワークフロー別、2018年~2030年 (USD 百万)

表46 デンマークの無菌バイオプロセス濾過市場、材料別、2018年~2030年 (USD 百万)

表47 デンマークの無菌バイオプロセス濾過市場、最終用途別、2018年~2030年 (USD 百万)

表48 スウェーデンの無菌バイオプロセス濾過市場、製品別、2018年~2030年 (USD 百万)

表49 スウェーデン無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(百万米ドル)

表50 スウェーデン無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表51 スウェーデン無菌バイオプロセスフィルター市場、用途別、2018年~2030年(USD 百万)

表52 ノルウェー無菌バイオプロセスフィルター市場、製品別、2018年~2030年(USD 百万)

表53 ノルウェー無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(USD 百万)

表54 ノルウェーの無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万米ドル)

表55 ノルウェーの無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年 (USD 百万)

表56 アジア太平洋地域無菌バイオプロセスフィルター市場、国別、2018年~2030年(USD 百万)

表57 アジア太平洋地域無菌バイオプロセスフィルター市場、製品別、2018年~2030年(USD 百万)

表58 アジア太平洋地域無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表59 アジア太平洋地域無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表60 アジア太平洋地域無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

表61 中国無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD 百万)

表62 中国無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表63 中国無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表64 中国無菌バイオプロセスフィルター市場(用途別)、2018年~2030年(百万ドル)

表65 日本無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表66 日本無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万ドル)

表67 日本の無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万ドル)

表68 日本の無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(百万ドル)

表69 インドの無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表70 インドの無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万ドル)

表71 インドの無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万ドル)

表72 インドの無菌バイオプロセスフィルター市場(用途別)、2018年~2030年(百万ドル)

表73 韓国の無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表74 韓国の無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年 (USD百万)

表75 韓国の無菌バイオプロセスフィルター市場、材料別、2018年~2030年(USD百万)

表76 韓国の無菌バイオプロセスフィルター市場、用途別、2018年~2030年(USD百万)

表77 オーストラリアの無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万米ドル)

表78 オーストラリアの無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年 (USD 百万)

表79 オーストラリアの無菌バイオプロセスフィルター市場、材料別、2018年~2030年(USD 百万)

表80 オーストラリアの無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年(USD 百万)

表81 タイの無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万米ドル)

表82 タイの無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万米ドル)

表83 タイの無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万米ドル)

表84 タイの無菌バイオプロセスフィルター市場(用途別)、2018年~2030年(百万米ドル)

表85 ラテンアメリカ無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカ無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(百万米ドル)

表87 ラテンアメリカ無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万ドル)

表88 ラテンアメリカ無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(百万ドル)

表89 ブラジル無菌バイオプロセスフィルター市場(製品別)、2018年~2030年 (USD 百万)

表90 ブラジル無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表91 ブラジル無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD 百万)

表92 ブラジル無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

表93 アルゼンチン無菌バイオプロセスフィルター市場、製品別、2018年~2030年 (USD 百万)

表94 アルゼンチン無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年 (USD 百万)

表95 アルゼンチン無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(百万米ドル)

表96 アルゼンチン無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(百万米ドル)

表97 MEA無菌バイオプロセスフィルター市場(国別)、2018年~2030年(百万米ドル)

表98 MEA無菌バイオプロセスフィルター市場、製品別、2018年~2030年(百万ドル)

表99 MEA無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(百万ドル)

表100 MEA無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表101 MEA無菌バイオプロセスフィルター市場、用途別、2018年~2030年(USD百万)

表102 南アフリカ無菌バイオプロセスフィルター市場、製品別、2018年~2030年(米ドル百万)

表103 南アフリカ無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(米ドル百万)

表104 南アフリカ無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表105 南アフリカ無菌バイオプロセスフィルター市場、用途別、2018年~2030年(USD百万)

表106 サウジアラビアの無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(米ドル百万)

表107 サウジアラビアの無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年(米ドル百万)

表108 サウジアラビアの無菌バイオプロセスフィルター市場(材料別)、2018年~2030年(米ドル百万)

表109 サウジアラビアの無菌バイオプロセスフィルター市場(最終用途別)、2018年~2030年(米ドル百万)

表110 アラブ首長国連邦(UAE)の無菌バイオプロセスフィルター市場(製品別)、2018年~2030年 (百万米ドル)

表111 アラブ首長国連邦(UAE)無菌バイオプロセスフィルター市場、ワークフロー別、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)無菌バイオプロセスフィルター市場、材料別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年(百万ドル)

表114 クウェート無菌バイオプロセスフィルター市場(製品別)、2018年~2030年(百万ドル)

表115 クウェート無菌バイオプロセスフィルター市場(ワークフロー別)、2018年~2030年 (USD百万)

表116 クウェート無菌バイオプロセスフィルター市場、材料別、2018年~2030年 (USD百万)

表117 クウェート無菌バイオプロセスフィルター市場、最終用途別、2018年~2030年 (USD 百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 QFDによる製品・サービス分析(市場シェア評価用)

図7 市場形成と検証

図8 親市場の見通し

図9 滅菌バイオプロセスフィルター市場ドライバーの影響

図10 滅菌バイオプロセスフィルター市場制約要因の影響

図11 滅菌バイオプロセスフィルター市場:製品見通しと主要なポイント

図12 滅菌バイオプロセスフィルター市場:製品動向分析

図13 膜フィルター市場推定値と予測、2018年~2030年

図14 深度フィルター市場の見積もりおよび予測(2018年~2030年)

図15 カートリッジフィルター市場の見積もりおよび予測(2018年~2030年)

図16 カプセルフィルター市場の見積もりおよび予測(2018年~2030年)

図17 その他の無菌フィルター市場の見積もりおよび予測(2018年~2030年)

図18 フィルターアクセサリー市場の見積もりおよび予測(2018年~2030年)

図19 滅菌バイオプロセスフィルター市場:ワークフローの見通しと主要なポイント

図20 滅菌バイオプロセスフィルター市場:ワークフローの動向分析

図21 上流市場の見積もりおよび予測、2018年~2030年

図22 下流市場の見積もりおよび予測、2018年~2030年

図23 発酵市場の見積もりおよび予測(2018年~2030年)

図24 無菌充填市場の見積もりおよび予測(2018年~2030年)

図25 滅菌バイオプロセスフィルター市場:材料動向と主要なポイント

図26 滅菌バイオプロセスフィルター市場:材料動向分析

図27 ポリエチレンスルホン(PES)市場の見積もりおよび予測(2018年~2030年)

図28 ポリビニリデンフッ化物(PVDF)市場規模推計と予測(2018年~2030年)

図29 ポリテトラフルオロエチレン(PTFE)市場規模推計と予測(2018年~2030年)

図30 ナイロン市場推定値と予測(2018年~2030年)

図31 その他の膜市場推定値と予測(2018年~2030年)

図32 滅菌バイオプロセスフィルター市場:最終用途見通しと主要なポイント

図33 滅菌バイオプロセスフィルター市場:最終用途動向分析

図34 学術機関・研究機関市場の見積もりおよび予測(2018年~2030年)

図35 バイオ医薬品・バイオテクノロジー企業市場の見積もりおよび予測(2018年~2030年)

図36 CMOおよびCROラボラトリー市場の見積もりおよび予測(2018年~2030年)

図37 グローバル無菌バイオプロセスフィルター市場:地域別見通しと主要なポイント

図38 グローバル無菌バイオプロセスフィルター市場:地域別動向分析

図39 北米市場の見積もりおよび予測(2018年~2030年) (USD百万)

図40 米国市場推定値と予測、2018年~2030年 (USD百万)

図41 カナダ市場推定値と予測、2018年~2030年 (USD百万)

図42 メキシコ市場推定値と予測、2018年~2030年 (USD百万)

図43 欧州市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図44 イギリス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図45 ドイツ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 フランス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 イタリア市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 スペイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 アジア太平洋地域市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 インド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図56 タイ市場の見積もりおよび予測、2018年~2030年 (USD 百万)

図57 韓国市場の見積もりおよび予測、2018年~2030年(USD 百万)

図58 オーストラリア市場の見積もりおよび予測、2018年~2030年(USD 百万)

図59 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(USD 百万)

図60 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 中東・アフリカ市場の見積もりおよび予測、2018年~2030年 (USD百万)

図63 南アフリカ市場の見積もりおよび予測、2018年~2030年(USD百万)

図64 サウジアラビア市場の見積もりおよび予測、2018年~2030年(USD百万)

図65 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年 (USD百万)

図66 クウェート市場の見積もりおよび予測、2018年~2030年 (USD百万)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/