主要な市場動向と分析

- 2024年、アジア太平洋地域は戦略的鉱物備蓄市場において60.3%の収益シェアを占め、主導的な地位を維持しました。

- 米国の戦略的鉱物備蓄市場は、安全保障ニーズ、クリーンエネルギーの成長、産業レジリエンスに支えられ、世界的に主導的な立場にあります。

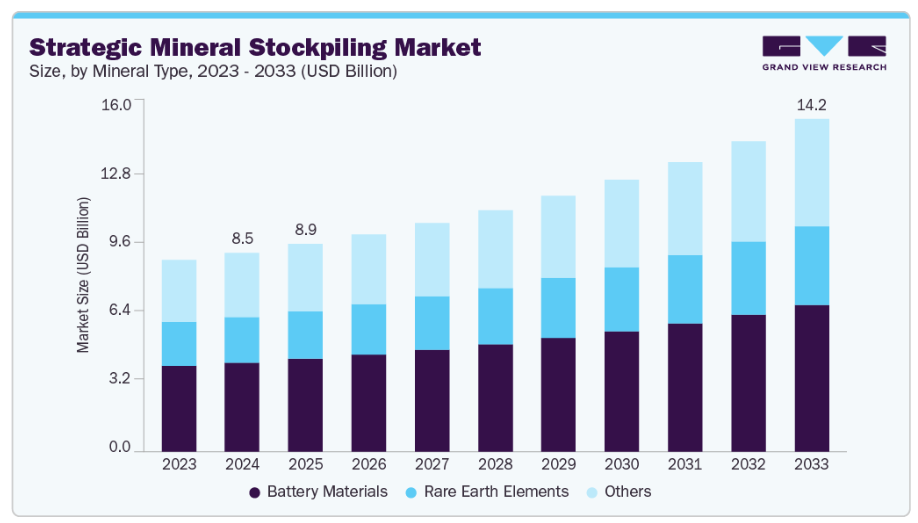

- 鉱物種類別では、電池材料が2024年に48.0%以上の収益シェアを占め、市場を牽引しました。

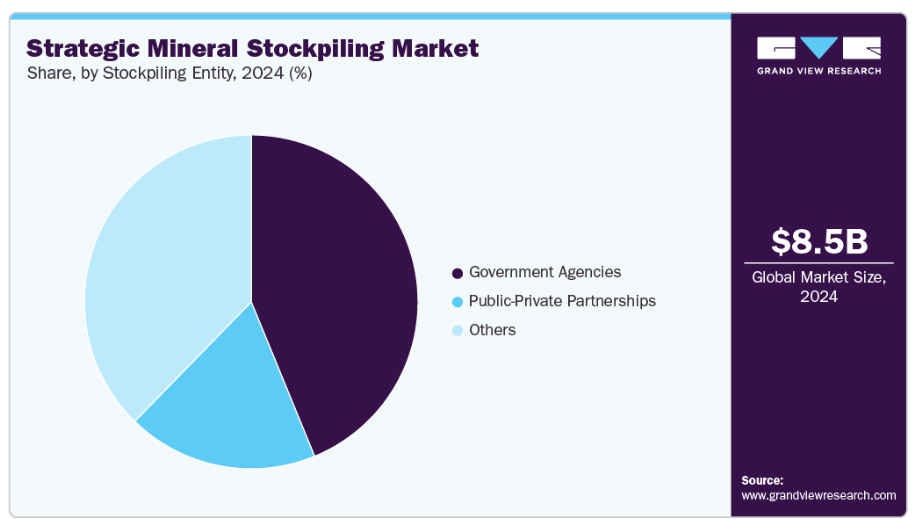

- 備蓄主体別では、政府機関セグメントが戦略的鉱物備蓄収益の43.0%以上を占め、最大のシェアを維持しました。

市場規模と予測

- 2024年市場規模:85億米ドル

- 2033年予測市場規模:142億1,000万米ドル

- CAGR(2025-2033年):6.1%

- アジア太平洋地域:2024年最大の市場

- 北米地域:最も成長が速い市場

さらに、戦略的備蓄の確保と輸入依存度低減に向けた政府の取り組みが市場拡大を推進しています。戦略的鉱物備蓄は、資源安全保障の強化、地政学的リスクの低減、防衛・再生可能エネルギー・先端製造に不可欠な資材の安定供給確保において極めて重要です。航空宇宙、電動モビリティ、クリーンエネルギーなどの分野でその重要性が増しており、備蓄鉱物はサプライチェーンの安定化と戦略的産業支援に活用され、国家安全保障と経済的回復力に貢献しています。

本レポートの詳細については、無料サンプルレポートをダウンロードください。

持続可能性は、世界の戦略的鉱物備蓄市場において重要な焦点領域となりつつあり、調達戦略、保管方法、ライフサイクル管理に影響を与えています。政府や産業関係者は、環境への影響を最小限に抑え、環境・社会・ガバナンス(ESG)基準に適合するため、責任ある鉱業、倫理的な調達、追跡可能なサプライチェーンの実践を採用しています。

さらに、循環型経済への移行により、リサイクル材や二次材料を備蓄に組み入れる動きが促進され、新規鉱物採掘への依存度低下と全体的なカーボンフットプリントの削減が図られています。産業と政府がより環境に配慮した製造とエネルギー転換を目指す中、持続可能な備蓄手法は規制上の必要性と戦略的優位性の両面から重要性を増しており、供給安定性、資源効率性、長期的なレジリエンスを実現する基盤となっています。

推進要因、機会、制約

地政学的緊張の高まり、サプライチェーンの脆弱性、防衛・電気自動車・クリーンエネルギー分野における重要鉱物の需要増加が、戦略的鉱物備蓄市場の主要な推進要因となっております。各国は中国などの主要供給国への依存度を低減し、産業のレジリエンスを確保するため、備蓄を構築しております。加速する世界的なエネルギー転換と脱炭素化の推進により、リチウム、コバルト、ニッケル、希土類元素への安全なアクセス確保の必要性が高まっています。国家安全保障上の懸念も、政府に供給源の多様化と備蓄インフラへの投資を促しています。例えば、オーストラリアは2025年4月、サプライチェーンのレジリエンス強化と重要分野の保護を目的として、7億6300万ドル規模の戦略的重要鉱物備蓄を発表しました。

官民連携、国際的提携、先進的な貯蔵・監視・リサイクル技術への投資には、備蓄運用を最適化する大きな機会が存在します。各国は一次鉱物供給を補完し環境負荷を低減するため、電子廃棄物や産業リサイクルといった二次資源の活用を積極的に模索しています。新興経済国も備蓄施策を活用し、外国投資を誘致するとともに重要鉱物貿易の戦略的拠点としての地位確立を図ることが可能です。さらに、同盟国間の連携強化により、共同備蓄や共同調達戦略が可能となり、長期的な安全保障が向上します。代表的な事例として、インドが2025年までに1500億ルピーを投じる計画が挙げられます。これは電池廃棄物からリチウム、コバルト、ニッケルを抽出するもので、国内供給量の増加と国家重要鉱物ミッションの推進が期待されています。

堅調な成長見通しにもかかわらず、市場は高い資本コスト、長い投資回収期間、複雑な許可・規制枠組みに直面しています。多くの国々では国内の精製・加工インフラが限られており、原料を貯蔵可能な資源に変換する能力が阻害されています。さらに、変動する商品価格、地政学的リスク、鉱業・精製が少数の国に集中している状況が、継続的な戦略的脆弱性をもたらしています。環境問題や新規鉱業プロジェクトへの反対も、備蓄拡大をさらに遅らせています。例えば、インドではリチウムや希土類元素の精製において依然として輸入への依存度が高く、鉱物資源の入手可能性と加工能力の間のギャップを浮き彫りにしています。

鉱物タイプ別インサイト

2024年時点で、電池材料は鉱物タイプ別に見た世界の戦略的鉱物備蓄市場を支配し、総埋蔵量の48.0%以上を占めました。この優位性は、電気自動車(EV)、大規模エネルギー貯蔵システム、再生可能エネルギー統合への移行加速によって推進されており、これらすべてにリチウム、コバルト、ニッケルの安定供給が求められています。政府や民間企業は、供給混乱を緩和し、国内のクリーンエネルギー製造を安定化させるため、電池材料の備蓄を優先しています。

希土類元素(REE)は防衛システム、風力タービン、半導体、高性能電子における不可欠な役割から、もう一つの重要なセグメントを形成しています。世界の供給が集中する中、REEの戦略的備蓄は強化されており、現在精製量の80%以上が中国によって支配されています。一方、タングステン、黒鉛、バナジウムなどを含む「その他」カテゴリーは、航空宇宙、工業用触媒、次世代エネルギー技術への応用により、関心が高まっています。これらの分野は総合的に、資源安全保障、技術的主権、長期的な産業レジリエンスへの世界的な移行を浮き彫りにしています。

備蓄主体に関する洞察

2024年、政府機関は戦略的鉱物備蓄市場で最大のシェアを占めました。これは国家安全保障、サプライチェーンのレジリエンス、産業安定性を確保する上での政府機関の中核的役割を反映しています。これらの機関は、地政学的リスクの軽減と輸入依存度の低減を目的として、リチウム、コバルト、ニッケル、希土類元素などの重要鉱物の備蓄を積極的に構築しています。米国国防備蓄やオーストラリアの12億豪ドル規模の戦略鉱物備蓄(2025年計画)などのプログラムがこの傾向を象徴しています。

官民連携(PPP)は、政府が産業と協力して重要鉱物の貯蔵・補充の資金調達、管理、最適化を行う形で注目を集めています。官民連携により、投資リスクの共有、民間セクターの専門知識へのアクセス、備蓄資材の産業サプライチェーンへの効率的な統合が可能となります。

多国間同盟、研究コンソーシアム、民間企業の備蓄などを含むその他のカテゴリーは、特に新興経済国や電動モビリティ、再生可能エネルギーなどの分野で着実に拡大しています。これらの組織は、供給途絶へのヘッジ、コスト安定化、産業成長支援を目的として重要鉱物の確保に注力すると同時に、先進技術やリサイクル施策を活用し、資源効率の向上、持続可能性の推進、長期的な技術・経済競争力の強化を図っています。

地域別インサイト

北米の戦略的鉱物備蓄市場は、防衛、クリーンエネルギー、ハイテク産業向け重要鉱物の確保に向けた取り組みを背景に、着実に成長しています。政府プログラムや官民連携により備蓄能力が拡大し、保管インフラが改善され、海外供給業者への依存度が低下しています。例えば、米国国防備蓄近代化計画(2024-2025年)ではリチウム、コバルト、希土類元素の備蓄量増加を目標としており、サプライチェーンのレジリエンスにおける国内備蓄の戦略的重要性を浮き彫りにしています。

米国戦略鉱物備蓄市場の動向

米国は、国家安全保障上の懸念、再生可能エネルギーの拡大、産業サプライチェーンの安定性により、戦略鉱物備蓄の分野で引き続き主導的立場にあります。連邦政府および州政府の取り組みにより、重要鉱物の安全な調達、高度な監視、効率的なローテーションが促進されています。官民連携は備蓄管理をさらに強化し、防衛、電気自動車製造、技術セクターへの確実な供給を確保すると同時に、世界的な供給混乱によるリスクを軽減しています。

アジア太平洋地域の戦略的鉱物備蓄市場の動向

アジア太平洋地域は、急速な工業化、クリーンエネルギー鉱物への需要増加、政府主導の戦略的備蓄により、2024年に60.3%の収益シェアを占め、戦略的鉱物備蓄市場を主導しました。中国、インド、韓国などの国々は、国内供給の確保と輸入依存度の低減を目的として、リチウム、コバルト、ニッケル、希土類元素の備蓄を積極的に構築しています。例えば、インドの「国家重要鉱物ミッション(2025)」は、電気自動車(EV)および再生可能エネルギー分野を支援するため、リチウムとコバルトの調達・備蓄を加速させています。

ヨーロッパにおける戦略的鉱物備蓄市場の動向

ヨーロッパ市場は、厳格な規制、脱炭素化目標、循環型経済イニシアチブにより勢いを増しています。クリーンエネルギー移行、防衛準備態勢、ハイテク製造業を支援するため、戦略的鉱物備蓄が強化されています。EU重要原材料法およびホライズン・ヨーロッパ資金によるプログラムは、備蓄管理、共同調達、二次材料リサイクルにおけるイノベーションを促進し、地域の資源安全保障と産業競争力を高めています。

主要戦略的鉱物備蓄企業の概要

- 市場で活動する主要企業には、アルベマール・コーポレーション、MPマテリアルズ・コーポレーション、リチウム・アメリカズ・コーポレーションなどが含まれます。

- アルベマール・コーポレーションは1994年に設立され、米国ノースカロライナ州シャーロットに本社を置く、リチウム、臭素、特殊化学品の主要なグローバル生産企業です。同社はリチウム採掘、精製、電池材料生産を戦略的に展開し、電気自動車、エネルギー貯蔵システム、先端電子向け重要鉱物を供給しています。アルベマール社は持続可能な鉱物採掘と資源管理に関する技術支援・コンサルティングも提供し、世界の産業・防衛分野におけるサプライチェーンの安全性を確保しています。

- MPマテリアルズ社は2017年に設立され、米国ネバダ州ラスベガスに本社を置き、希土類元素の採掘・生産を専門としています。同社は米国最大の希土類施設であるカリフォルニア州マウンテンパス鉱業を運営し、防衛産業、再生可能エネルギー、ハイテク製造に不可欠な重要鉱物を供給しております。MPマテリアルズは採掘、加工、精製を含む垂直統合型事業に注力するとともに、環境配慮型の実践と戦略的鉱物備蓄のためのサプライチェーンのレジリエンス(回復力)を推進しております。

- リチウム・アメリカズ社(Lithium Americas Corp.)は、2007年に設立され、カナダ・バンクーバーに本社を置き、北米および南米アメリカにおけるリチウムプロジェクトを開発し、電池材料の需要増加に対応しております。アルゼンチンのカウチャリ・オラロス塩水リチウムプロジェクトや米国ネバダ州のサッカパスプロジェクトを含む同社の事業は、電気自動車、電力貯蔵、クリーンエネルギー技術向けに持続可能なリチウム供給を目指しております。リチウム・南米アメリカズ社はまた、地域社会との連携、環境管理、高度な加工技術にも取り組み、資源効率と長期的な供給の安全性を高めています。

主要戦略鉱物備蓄企業:

以下は、戦略鉱物備蓄市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Albemarle Corporation

- Anglo American plc

- BHP Group

- China Molybdenum Co., Ltd. (CMOC)

- Critical Metals Ltd.

- Glencore plc

- Lithium Americas Corp.

- M2i Global Inc.

- MP Materials Corp.

- Rio Tinto Group

最近の動向

- 2025年3月12日、アルベマール社は米国ネバダ州シルバーピークにおける水酸化リチウム生産施設の拡張を発表いたしました。これにより年間生産能力が2万メトリックトン増加いたします。本プロジェクトでは、先進的な加工技術と持続可能な水管理手法を統合し、効率性の向上と環境負荷の低減を図っております。この拡張により、アルベマール社は電池グレードリチウムに対する世界的な需要増に対応する能力を強化し、電気自動車および再生可能エネルギー貯蔵分野における安全なサプライチェーンを支えてまいります。

- 2025年2月28日、MPマテリアルズ社は米国カリフォルニア州マウンテンパス拠点において、新たな希土類分離プラントの試運転を完了いたしました。年間15,000メートルトンの生産能力を有する当施設は、希土類元素の純度向上を図る先進的な溶媒抽出技術を導入しております。この開発により、MPマテリアルズ社は防衛産業、クリーンエネルギー、ハイテク製造業向けの国内供給を拡大し、米国の戦略的希土類備蓄を強化することが可能となります。

- 2025年4月8日、リチウム・アメリカズ社は米国ネバダ州のサッカーパス・リチウムプロジェクトについて最終環境認可を取得し、年内に本格的な操業を開始する予定です。本プロジェクトでは持続可能な採掘技術と循環型水管理システムを採用し、年間6万トンの炭酸リチウムを生産します。この画期的な進展は北米の戦略的リチウム備蓄を強化し、電気自動車および再生可能エネルギーのサプライチェーンを支えるものです。

グローバル戦略的鉱物備蓄市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの世界・国別・地域別の収益成長を予測し、各サブセグメントの最新動向を分析します。グランドビューリサーチは、本調査においてグローバル戦略的鉱物備蓄市場レポートを鉱物種類、備蓄主体、地域別にセグメント化しました:

- 鉱物種類別見通し(収益、百万米ドル;2021年~2033年)

- 電池材料

- 希土類元素

- その他

- 備蓄主体別見通し(収益、百万米ドル;2021年~2033年)

- 政府機関

- 官民パートナーシップ

- その他

- 地域別見通し(収益、百万米ドル;2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場概要

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購買者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の激化

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章 戦略的鉱物備蓄市場:鉱物種類別推定値とトレンド分析

4.1. 戦略的鉱物備蓄市場:鉱物種類別動向分析(2024年および2033年)

4.2. 鉱物種類別見通し(収益、百万米ドル;2021年~2033年)

4.3. 電池材料

4.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.4. 希土類元素

4.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.5. その他

4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第5章 戦略的鉱物備蓄市場:備蓄主体別推定値及び動向分析

5.1 戦略的鉱物備蓄市場:備蓄主体の動向分析(2024年及び2033年)

5.2 備蓄主体の見通し(収益、百万米ドル;2021年~2033年)

5.3. 政府機関

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 官民パートナーシップ

5.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.5. その他

5.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第6章 戦略的鉱物備蓄市場:地域別推定値と傾向分析

6.1. 地域別分析、2024年及び2033年

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. 鉱物タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 保有主体別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4.2. 鉱物タイプ別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.2.4.3. 備蓄主体別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.2. 鉱物種類別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.3. 保管主体別市場規模予測(2021年~2033年) (百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模推計値および予測値、2021年~2033年(百万米ドル)

6.2.6.2. 鉱物種類別市場規模推計値および予測値、2021年~2033年(百万米ドル)

6.2.6.3. 備蓄主体別市場規模予測(2021年~2033年)(百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.3.2. 鉱物種類別市場規模予測(2021年~2033年) (百万米ドル)

6.3.3. 貯蔵主体別市場規模予測(2021年~2033年)(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.3.4.2. 鉱物種類別による市場推定値および予測、2021年~2033年(百万米ドル)

6.3.4.3. 保管主体別による市場推定値および予測、2021年~2033年(百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

6.3.5.2. 鉱物種類別による市場推定値および予測、2021年~2033年(百万米ドル)

6.3.5.3. 保管主体別による市場推定値および予測、2021年~2033年(百万米ドル)

6.3.6. フランス

6.3.6.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.3.6.2. 鉱物タイプ別市場推定値および予測、2021年~2033年(百万米ドル)

6.3.6.3. 保管主体別市場推定値および予測、2021年~2033年(百万米ドル)

6.3.7. イタリア

6.3.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.7.2. 鉱物種類別市場規模予測(2021年~2033年、百万米ドル)

6.3.7.3. 市場推定値および予測、備蓄主体別、2021年~2033年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.4.2. 市場推定値および予測、鉱物種類別、2021年~2033年(百万米ドル)

6.4.3. 備蓄主体別市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.4.2. 鉱物種類別による市場推定値および予測、2021年~2033年(百万米ドル)

6.4.4.3. 保管主体別による市場推定値および予測、2021年~2033年(百万米ドル)

6.4.5. インド

6.4.5.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.4.5.2. 鉱物種類別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.5.3. 保管主体別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.6.2. 鉱物種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.6.3. 保管主体別市場規模予測(2021年~2033年、百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. 鉱物種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.7.3. 市場規模予測(貯蔵主体別)、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測、2021年~2033年(百万米ドル)

6.5.2. 市場規模予測(鉱物種類別)、2021年~2033年(百万米ドル)

6.5.3. 備蓄主体別市場推定値および予測、2021年~2033年(百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.5.4.2. 鉱物種類別市場推定値および予測、2021年~2033年(百万米ドル)

6.5.4.3. 保管主体別市場推定値および予測、2021年~2033年(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

6.6.2. 鉱物種類別市場推定値および予測、2021年~2033年(百万米ドル)

6.6.3. 保管主体別市場推定値および予測、2021年~2033年(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.2. 鉱物タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.3. 保管主体別市場規模予測(2021年~2033年) (百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. クラリッチ・マトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダー環境

7.5.1. 販売代理店一覧

7.5.2. その他の主要メーカー一覧

7.6. 見込みエンドユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/リスト

7.8.1. アルベマール・コーポレーション

7.8.1.1. 会社概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーキング

7.8.2. アングロ・アメリカン・ピーエルシー

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーキング

7.8.3. BHPグループ

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーキング

7.8.4. 中国モリブデン株式会社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーキング

7.8.5. クリティカル・メタルズ社

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーキング

7.8.6. グレンコア社

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーキング

7.8.7. リチウム・南米アメリカ社

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーキング

7.8.8. M2iグローバル社

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーキング

7.8.9. MPマテリアルズ社

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーキング

7.8.10. リオティントグループ

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーキング

表一覧

表1 戦略的鉱物備蓄市場の見積もり及び予測、2021年~2033年(百万米ドル)

表2 戦略的鉱物備蓄市場の見積もり及び予測、電池材料分野、2021年~2033年(百万米ドル)

表3 戦略的鉱物備蓄市場規模予測(希土類元素別、2021-2033年、百万米ドル)

表4 戦略的鉱物備蓄市場規模予測(その他の鉱物別、2021-2033年、百万米ドル)

表5 戦略的鉱物備蓄市場規模予測(政府機関別、2021-2033年、百万米ドル) (百万米ドル)

表6 官民パートナーシップ別戦略的鉱物備蓄市場規模推計値および予測、2021年~2033年(百万米ドル)

表7 その他の備蓄主体別戦略的鉱物備蓄市場規模推計値および予測、2021年~2033年(百万米ドル)

表8 北米戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表9 北米戦略的鉱物備蓄市場規模予測(鉱物種類別)(2021年~2033年)(百万米ドル)

表10 北米戦略的鉱物備蓄市場規模予測(備蓄主体別)(2021年~2033年) (百万米ドル)

表11 米国戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表12 米国戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年) (百万米ドル)

表13 米国戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年)(百万米ドル)

表14 カナダ戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表15 カナダ戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年)(百万米ドル)

表16 カナダ戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年)(百万米ドル)

表17 メキシコ戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表18 メキシコ戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表19 メキシコ戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル) (百万米ドル)

表20 ヨーロッパ戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表21 ヨーロッパ戦略的鉱物備蓄市場規模予測(鉱物種類別)(2021年~2033年)

(百万米ドル)

表22 ヨーロッパ戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年)(百万米ドル)

表23 ドイツ戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表24 ドイツにおける戦略的鉱物備蓄市場の推定値と予測、鉱物種類別、2021年~2033年(百万米ドル)

表25 ドイツにおける戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表26 英国における戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表27 英国における戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表28 イギリス戦略的鉱物備蓄市場規模推計及び予測、備蓄主体別、2021年~2033年(百万米ドル)

表29 フランス戦略的鉱物備蓄市場規模推計及び予測、2021年~2033年 (百万米ドル)

表30 フランス戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年)(百万米ドル)

表31 フランス戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年)(百万米ドル)

表32 イタリア戦略的鉱物備蓄市場規模予測(2021年~2033年)(百万米ドル)

表33 イタリア戦略的鉱物備蓄市場規模予測(鉱物種類別)(2021年~2033年)(百万米ドル)

表34 イタリア戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表35 アジア太平洋地域戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表36 アジア太平洋地域における戦略的鉱物備蓄市場の推定値と予測、鉱物種類別、2021年~2033年(百万米ドル)

表37 アジア太平洋地域における戦略的鉱物備蓄市場の推定値と予測、備蓄主体別、2021年~2033年(百万米ドル)

表38 中国戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表39 中国戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表40 中国戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表41 インド戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表42 インド戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表43 インド戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表44 日本の戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表45 日本の戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表46 日本における戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表47 韓国における戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表48 韓国戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表49 韓国戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表50 ラテンアメリカ戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表51 ラテンアメリカ戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表52 ラテンアメリカ戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表53 ブラジル戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表54 ブラジル戦略的鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表55 ブラジル戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表56 中東・アフリカ地域における戦略的鉱物備蓄市場の推定値と予測、2021年~2033年(百万米ドル)

表57 中東・アフリカ地域における戦略的鉱物備蓄市場の推定値と予測、鉱物種類別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域における戦略的鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

表59 南アフリカ共和国における戦略的鉱物備蓄市場規模予測(2021年~2033年、百万米ドル)

表60 南アフリカ戦略鉱物備蓄市場規模予測(鉱物種類別、2021年~2033年、百万米ドル)

表61 南アフリカ戦略鉱物備蓄市場規模予測(備蓄主体別、2021年~2033年、百万米ドル)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – 鉱物種類、備蓄主体

図8 競争環境見通し

図9 戦略的鉱物備蓄市場の見通し、2021年~2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 戦略的鉱物備蓄市場、鉱物種類別:主なポイント

図15 戦略的鉱物備蓄市場、鉱物種類別:市場シェア(2024年及び2033年)

図16 戦略的鉱物備蓄市場、備蓄主体別:主なポイント

図17 戦略的鉱物備蓄市場、備蓄主体別:市場シェア(2024年及び2033年)

図18 戦略的鉱物備蓄市場:地域別分析、2024年および2033年

図19 戦略的鉱物備蓄市場、地域別:主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/