Fact.MR の構造用接着剤産業に関する調査

Fact.MR 調査の洞察:ステークホルダーの洞察によるトレンド

(2024 年第 4 四半期に実施、n=500、ステークホルダーの回答者は、製造業者、販売業者、およびアメリカ、西ヨーロッパ、日本、韓国を拠点とするエンドユーザーに均等に分けられました)

ステークホルダーの主要な懸念事項

環境・安全法規の遵守:

- 世界中のステークホルダーの85%が、規制(例:REACH、VOC排出量)への準拠を「重要な」懸念事項として挙げました。

過酷な環境下での運用:

- 78%が、高温、湿気、機械的ストレスに耐性のある接着剤の重要性を強調しました。

地域別差異:

- 米国:72% が自動車組立ライン用の速硬化型接着剤を重要視しているのに対し、日本では 48% でした。

- 西ヨーロッパ:88% がサステナビリティ(バイオベースの接着剤、リサイクル可能性)を重要な考慮事項として強調しているのに対し、米国では 52% でした。

- 日本/韓国:67% が電子機器製造用の軽量接着剤を好んでいるのに対し、西ヨーロッパでは 35% でした。

高度な配合の採用

技術採用のばらつきが大きい:

- 米国:62% が航空宇宙用途にエポキシ系製品を採用しています。

- 西ヨーロッパ:54% が、その柔軟性と耐久性から、建築用途にポリウレタン接着剤を採用しています。

- 日本:28% しか高性能アクリルを採用しておらず、その理由は小規模生産によるコスト要因です。

- 韓国:41% が、スマートフォンおよび半導体組立用にナノテクノロジーを改良した接着剤に投資しています。

ROI の見通し:

- 米国および西ヨーロッパ:69% が、ハイエンドの接着剤は「長期的な耐久性によってその価値が正当化される」と考えています。

- 日本/韓国:45% が、電子機器の利益率が低いことから、より低コストの代替品を選択しています。

材料および化学物質の好み

共通認識:

- エポキシ接着剤は、その高い接着強度から 60% の支持率でトップでした。

地域差:

- 西ヨーロッパ:58% が、厳しいサステナビリティ規制から、バイオベースの接着剤(世界全体の 32%)を好みました。

- 日本/韓国:47% が、電子機器の迅速な組み立てのために、シアノアクリレート(瞬間接着)接着剤を使用しています。

- 米国:65%が自動車用途で改質シリコーンポリマーに依存していますが、太平洋北西部では30%が環境対応型製品への移行が進んでいます。

価格感応度と購買行動

共通の課題:

- 82%が原材料価格の上昇(エポキシ樹脂で最大25%、ポリウレタンで最大20%)を主要な懸念事項として挙げました。

地域別差異:

- 米国/西ヨーロッパ:64% が、高性能接着剤に 15~20% の割増料金を支払っています。

- 日本/韓国:75% が中価格帯の接着剤(10~20/kg)を選択し、高級品を選択したのは 15% に留まりました。

- 韓国:50% が大量購入割引を主張し、米国では 25% でした。

バリューチェーンの課題

製造業者:

- 米国:60% が特殊化学製品のサプライチェーンの遅延に悩まされています。

- 西ヨーロッパ:52% が REACH 認証のコンプライアンスコストの高さを指摘しています。

- 日本:55% が、業界の保守的な慣習により新配合の採用が遅れていると述べています。

販売業者:

- 米国:68% が接着剤輸送における物流のボトルネックを指摘しています。

- 西ヨーロッパ:50% が、低コストのアジア製品との競争を経験しています。

- 日本/韓国:60% が、湿気に敏感な接着剤の保管が難しいと回答しました。

エンドユーザー(自動車、建設、電子):

- 米国:40% が、湿度の高い環境での硬化時間のばらつきについて不満を述べました。

- 西ヨーロッパ:35% が、厳しい廃棄物処理規制による接着剤の廃棄に苦労していると回答しました。

- 日本:50% が、高強度接着剤に関する技術サポートが不十分であると回答しました。

今後の投資の優先事項

整合性:

- 80% の製造業者が、高強度で軽量な接着剤の研究開発を計画しています。

相違点:

- 米国:65% が、精密接着用の自動塗布装置への投資を計画しています。

- 西ヨーロッパ:58% が、カーボンニュートラルな接着剤製造への投資を計画しています。

- 日本/韓国:45% が、マイクロエレクトロニクス用の小型接着剤ソリューションへの投資を計画しています。

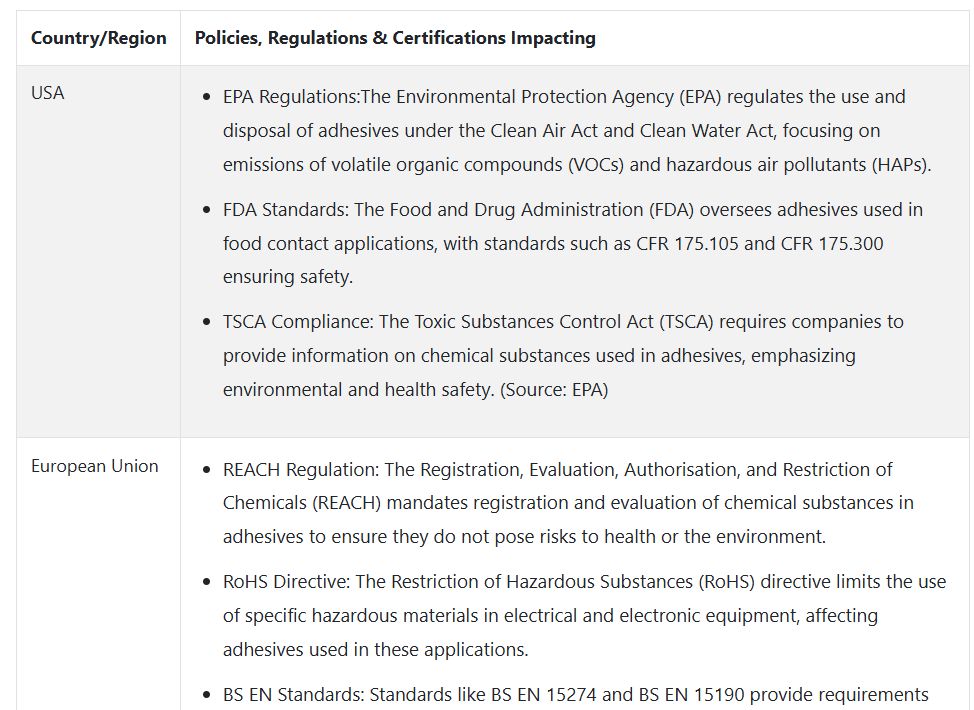

規制の影響

- 米国:70% が、OSHA および EPA の規制により製造コストが上昇したと回答しました。

- 西ヨーロッパ:85% が、EU のグリーンディール要件がエコフレンドリーな接着剤の成長要因になると考えています。

- 日本/韓国:工業地帯での規制の施行が弱いため、規制が購入に大きな影響を与えていると考える企業は 30% に留まりました。

結論:重要なポイント

高いコンセンサス:

- 耐久性、規制順守、およびコスト効率に対する世界的な需要は普遍的です。

主な相違点:

- 米国:自動車および航空宇宙用接着剤の拡大。

- 西ヨーロッパ:環境に優しい配合のリーダーシップ。

- 日本/韓国:電子機器対応接着剤の重視。

戦略的洞察:

- この調査では、製品分野における地域ごとの要求の違いが明らかになり、技術の採用、材料の選択、規制の順が主な産業の推進要因となっています。

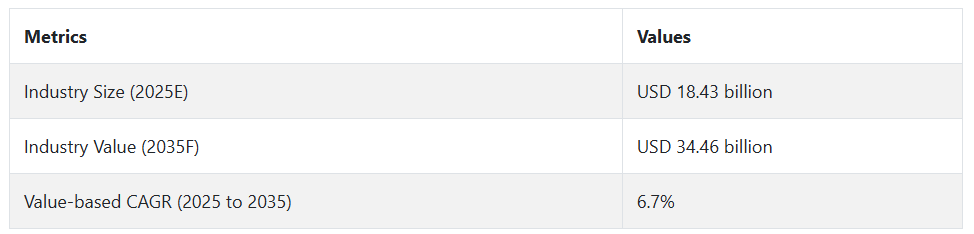

市場分析

自動車、航空宇宙、建設業界における、より軽量で強靭な接着ソリューションの需要の増加により、2035 年までは緩やかな成長が見込まれています。規制や環境問題への関心の高まりと、持続可能な高性能接着剤への転換により、調達戦略や製品開発の方向性が再調整されています。

低VOC認証接着剤や自動化システム対応の配合に投資する接着剤企業は優位性を持ち、効率性とコンプライアンス要件への対応が遅れる企業は大きな後れを取っています。

ステークホルダーの 3 つの最優先戦略課題

持続可能な接着剤イノベーションを優先

ますます厳格化する環境規制や、グリーンビルディングや軽量モビリティ製品に対する顧客の需要の高まりに対応するため、低 VOC、バイオベース、REACH/TSCA 準拠の接着剤配合の商業化および開発に投資します。

最終用途産業の変革に対応

自動車、航空宇宙、インフラ分野のお客様と、特に複合材接着、衝突安全、熱サイクル耐久性に関する、カスタマイズされた接着剤ソリューションを共同開発するための研究開発および技術サポート体制を強化し、最終産業の電動化および軽量化への移行において競争力を維持します。

生産能力とグローバル認証の遵守体制の構築

地域別の生産能力と認証取得の準備(医療用 ISO 10993、構造用接着剤 ASTM D1002、ヨーロッパ EN 923 など)を強化し、迅速な市場投入、現地調達方針の遵守、および EU、米国、韓国などの規制の厳しい地域でのシェア獲得を図ります。

経営陣向け

急速に進化する産業において競争力を維持するためには、経営陣は、配合の革新、サステナビリティの統合、OEM との連携に向けたロードマップを見直す必要があります。自動車および航空宇宙分野における軽量材料の採用拡大と、世界的な環境規制の強化に伴い、バイオベースおよび低 VOC 化学物質への投資の加速が求められています。

REACH規制の強化による原材料使用の制限や、EVメーカーがハイブリッド接着ソリューションを優先する動きを受けて、企業は研究開発パイプラインを加速し、ティア1サプライヤーとの協業を深化させる必要があります。この動向は、差別化された製品と地域別カスタマイズの重要性を浮き彫りにしています。グローバルなSKU戦略だけでは不十分です。先見の明のある企業は、自動化アプリケーションシステムへの投資とアフターマーケットソリューションプロバイダーとの提携を強化し、長期的な成長を確保するでしょう。

セグメント別分析

樹脂の種類別

エポキシ構造用接着剤セグメントは、2025年に36.0% のシェアを獲得し、最も高いシェアを占める見通しです。エポキシ樹脂は、優れた機械的強度、耐薬品性、および靭性を備えているため、さまざまな産業の過酷な構造用途に適しており、広く使用されています。他の接着剤とは異なり、エポキシは、金属、複合材料、セラミック、一部のプラスチックなど、非常に幅広い基材と強固な接着を形成することができます。

温度、湿度、化学物質への曝露などの高ストレス条件下でも性能が向上するため、屋内および屋外の両方で長期的な接着力を発揮します。エポキシは、航空宇宙機の胴体、自動車のシャーシ、風力タービンのブレード、建築部品などの用途で重要な、優れた隙間充填能力、耐クリープ性、耐疲労性を備えています。

用途別

2025年には、建築・建設分野が36.5%のシェアを占め、最も収益性の高い分野となるでしょう。建築・建設は、現代の建築用途における高性能接着技術のニーズの高まりにより、最大かつ最も利用の多い産業のひとつです。

建設プロジェクトの開発に伴い、過酷な環境条件下でも長期的な安定性を発揮する、耐久性、経済性、環境に優しい材料に対する需要が継続しています。エポキシは、コンクリート、鋼、木材、ガラス、複合材など、幅広い建築材料に強靭で安定した接着力を発揮し、ファサードの接着、床の施工、窓のガラス張り、パネルの組み立てなどに不可欠です。

国別分析

米国

米国の産業は、2025年から2035年にかけて6.3%のCAGRで拡大すると予測されていますが、これは、すでに産業が確立されているため、世界レベルよりも若干低い数値となっています。米国は、構造用接着剤に高い信頼性が求められる建設、自動車、航空宇宙の各分野において、圧倒的な優位性を誇っています。

持続可能で環境に優しい建築製品の需要の高まりは、建設、特にグリーンビルディングにおける製品の用途を後押しするでしょう。自動車分野では、自動車の軽量化や電気自動車(EV)の需要も需要を牽引しています。これは、製品の軽量化とエネルギー効率の向上に製品が重要な役割を果たしているためです。

英国

英国の産業は、予測期間において CAGR 5.8% の成長が見込まれています。英国は、持続可能なインフラと軽量自動車設計に重点を置いているため、建設および自動車産業における製品の需要が堅調です。持続可能性に向けた政府の取り組みにより、機械式ファスナーの使用を回避し、エネルギー効率を高めることで、建物の二酸化炭素排出量を最小限に抑える上で重要な役割を果たすグリーン建築材料の需要が高まっています。

さらに、電気自動車(EV)や自動製造技術への移行に伴い、英国の自動車部門では、軽量複合材料の接合や自動車性能の向上のために、この製品が徐々に使用されています。

フランス

フランスでは、この業界は 2025 年から 2035 年にかけて CAGR 5.6% の成長が見込まれています。フランスは、構造用接着剤の主要なエンドユーザーである航空宇宙および自動車製造産業が盛んです。航空宇宙製品の生産では、非常に厳しい重量および安全要件に対応するため、高強度で軽量の接着剤が不可欠です。

さらに、自動車産業の電気自動車(EV)への移行と軽自動車の軽量化への注力により、先進的な接着剤の使用がますます促進されるでしょう。フランスの環境政策とグリーン建設の取り組みは、特に、環境に優しい建築製品や省エネ建築物の需要の増加に伴い、構造用接着剤の需要を牽引しています。

ドイツ

ドイツの産業は、予測期間においてCAGR 6.8%の成長が見込まれ、世界平均をわずかに上回ると予想されています。ドイツの自動車産業は、特に電気自動車や軽量自動車構造の製造において、依然として構造用接着剤の最大の購入者のひとつです。

EV、自動運転車、省燃費技術などの自動車技術におけるドイツの優位性は、高強度性能を実現しながら軽量化を図るという大きな展望をもたらしています。また、ドイツの建築業界も、持続可能な手段によるグリーン化が進んでおり、モジュール式建築やエネルギー効率の高い建築物において接着剤の使用が増加しています。

イタリア

イタリアの売上高は、2025年から2035年にかけて5.3%のCAGRで成長すると予想されています。この成長の主な要因は、持続可能な建築材料やグリーン建築プロセスのニーズの高まりによるもので、同国の建設業界が大きな推進力となるでしょう。イタリアでは、機械的な留め具を使用せずに材料を接着する製品が広く使用されているプレハブ建築やモジュール式建築が普及しており、組み立ての迅速化とエネルギー効率の向上に貢献しています。

また、軽量化に重点を置いているイタリアの自動車業界は、特に電気自動車(EV)の製造において、車両の軽量化のために接着剤を引き続き活用していくでしょう。イタリアの航空宇宙産業も、航空機製造に必要な複合材料の接着製品に対する需要の高まりにつながっています。

韓国

韓国の市場は、予測期間において 5.1% の CAGR で成長すると予想されています。自動車部門、特に電気自動車 (EV) の製造が、主な成長要因となっています。韓国は、複合材料の軽量化と高性能接着を重視しているため、これらの分野はさらに勢いを増すでしょう。さらに、航空宇宙および船舶機器の製造も、厳しい重量および耐久性基準を満たす製品に依存しています。

グリーンビルディングの傾向の高まりは、環境に優しい建築物における持続可能な接着剤の需要をさらに押し上げるでしょう。規制上の制約や原材料のサプライチェーンの混乱が問題となる可能性がありますが、韓国の高度な技術力および自動化製造プロセスの適用拡大は、構造用接着剤の成長を引き続き推進するでしょう。

日本

日本のこの分野の収益は、2025年から2035年にかけて年平均成長率4.7%と、他の国々に比べて比較的緩やかな成長が見込まれています。日本の自動車産業は先進的ですが、接着剤の新技術の導入は欧米諸国に比べて遅れをとっています。

さらに、EVへの圧力と軽量化傾向の強化が、自動車業界における製品の使用増加を促す可能性があります。また、日本の航空宇宙産業と建設業界は、プレファブ構造物、モジュール構造物、航空宇宙製造の製造に徐々に導入を開始していますが、そのペースは依然として緩やかです。

中国

中国の売上高は、2025年から2035年にかけて7.4%のCAGRと、主要経済国の中で最も高い成長率を見込んでいます。同国の工業化とインフラ整備の進展により、建設および自動車分野における高性能接着剤の需要が高まっています。特に、中国の電気自動車(EV)産業は急速に成長しており、EVに使用される軽量複合材料の接着において重要な役割を果たしています。

さらに、中国の建設業界は、建設期間の短縮、環境フットプリントの削減、エネルギー効率の向上といったメリットをもたらす、環境に優しい建築手法を採用しています。

競争環境

市場をリードする企業は、価格設定モデル、イノベーション、提携、事業領域の拡大などを組み合わせ、激しい競争を繰り広げています。これらの企業は、最先端の接着剤製品を開発するための研究開発に資本を投じ、流通チャネルを強化するための提携関係を構築し、新興地域での需要増に対応するための生産能力を増強しています。

2024 年、ヘンケルは、ノースカロライナ州ソールズベリーにある UV ホットメルト接着剤の生産施設を 10,000 平方フィート拡張し、ヨーロッパ以外では初の大規模 UV 生産施設を新設しました。同様に、ハンツマンは、ベルギーのティエンに 11,000 平方メートルの新しいイノベーションセンターを開設し、研究開発力をさらに強化し、この地域のお客様のニーズに対応しています。また、H.B. Fuller は、自動車分野向けの接着剤技術の開発と製造を強化するため、ドイツのマンハイムに自動車コンピテンスセンターを開設しました。

インド最大の接着剤メーカーである Pidilite Industries は、投入コストの削減により、2024 年第 4 四半期の利益が 6.2% 増となりました。3月31日までの期間の純利益は、前年同期の28億3,000万ルピーから30億1,000万ルピー(USD 3,607万ドル)に増加しました。売上高は7.9%増の290億2,000万ルピーとなり、6四半期連続で一桁台の成長を維持しました。

重要な原材料であるビニルアセテートモノマーの価格が前年比で大幅に下落したことが、原材料費の削減(6.8%)に寄与しました。消費者向けとバザール部門の売上高は6.4%増加し、売上高の75%以上を占めました。代表取締役のバーラト・プリ氏は、短期的な市場軟化の可能性にもかかわらず、建設活動の改善と政府支出の増加を背景に、中期的な需要について楽観的な見方を示しています。

市場シェア分析

BASF SE

BASF は、エポキシ樹脂およびポリウレタン系接着剤を基盤とした強力な推進力により、世界的にこの産業で圧倒的なシェアを維持しています。サステナビリティと高度な接着ソリューションに重点を置いていることが、自動車、建設、航空宇宙などの主要産業でトップの地位を維持する要因となっています。

推定シェア:世界産業の 20~25% で、自動車および建設産業で重要な地位を占めています。

アルケマ S.A.

アルケマは、構造用接着剤、特に自動車および建設分野において高いシェアを有しています。子会社である Bostik を通じて、アルケマはポリウレタン、エポキシ、ホットメルト接着剤技術におけるトッププレーヤーです。

推定シェア:世界全体の 18~22% で、ヨーロッパで強い存在感を示し、アジア太平洋地域および北米でも急成長しています。

モーメンティブ・パフォーマンス・マテリアルズ社

モーメンティブは、構造用接着剤、特に航空宇宙および自動車用途で競争力のあるシェアを有しています。モーメンティブは、耐熱性および強靭性を必要とする高性能用途で重要な役割を果たすシリコーン系接着剤で高い評価を得ています。

推定シェア:10~15%、航空宇宙および電子産業で非常に強い存在感を示しています。

ハンツマン社

ハンツマン社は、特に自動車および航空宇宙産業で圧倒的なシェアを誇っています。同社のエポキシ接着剤およびポリウレタン製品「Araldite」シリーズは、高性能用途で圧倒的な地位を確立しています。

推定シェア:15~18%、自動車および航空宇宙産業の性能要件により、これらの産業用途で圧倒的なシェアを誇っています。

ワッカー・ケミー

ワッカー・ケミーは、この分野において中程度のシェアを有しており、自動車および建設分野で使用されるニッチな接着剤に重点を置いています。ワッカー・ケミーのシリコーン系接着剤は、その耐久性および耐熱性で非常に高い評価を得ています。

推定シェア:8~12%、耐熱性および耐久性に優れた接着ソリューションを必要とする電子および建設業界向けに、オーダーメイドのソリューションに重点を置いています。

その他の主要企業

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal Inc.

- Huntsman Corporation

- Ashland Inc.

- Lord Corporation

- Illinois Tool Works Inc.

- Permabond LLC

- MAPEI

- Ardex

セグメント

樹脂の種類別:

- エポキシ構造用接着剤

- ポリウレタン(PU)構造用接着剤

- アクリル接着剤

- シアノアクリレート

用途別:

- 建築・建設

- バス・トラック製造

- 航空宇宙・防衛製造

- 風力発電機器製造

- 船舶機器製造

- 鉄道機器・部品

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、樹脂の種類別

- エポキシ構造用接着剤

- ポリウレタン(PU)構造用接着剤

- アクリル接着剤

- シアノアクリレート

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 建築および建設

- バスおよびトラック製造

- 航空宇宙および防衛製造

- 風力エネルギー機器製造

- 船舶機器製造

- 鉄道機器および部品

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal Inc.

- Huntsman Corporation

- Ashland Inc.

- Lord Corporation

- Illinois Tool Works Inc.

- Permabond LLC

- MAPEI

- Ardex

- 仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/