イギリスでは、2023年の小売売上高は6,460億ドルに達し、衣料品と靴の支出は前年比7%増加しました。SBRの特性は、消費者の快適性と耐久性へのニーズを満たすため、靴メーカーにとってSBRの素材として最適な選択肢となりました。

しかし、この産業は困難な状況に陥りました。Versalis は、エラストマー部門の厳しい状況と収益の低下により、2024 年 4 月までに Grangemouth の 6 万トンの SBR 生産設備を閉鎖すると発表しました。同様に、住友化学も、全体的な事業再編計画の一環として、2024 年上半期にシンガポールの 4 万トンの S-SBR 生産設備を閉鎖する予定です。

2025 年以降、SBR 産業は、電気自動車(EV)の普及と高性能タイヤの需要の急増に牽引され、将来は明るい見通しです。EV の普及に伴い、EV タイヤの固有の要求に応える新しい SBR 配合の開発が求められています。また、サステナビリティへの要求の高まりから、規制の必要性や消費者の意識に応じて、バイオベースの原料やより環境に優しい生産手段を求める動きも広がっています。

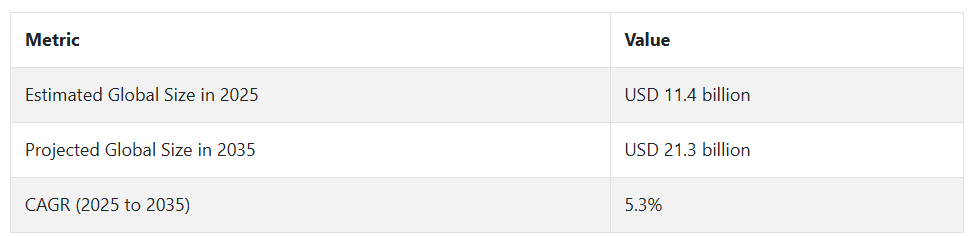

スチレンブタジエンゴム(SBR)産業の動向と展望

SBR 産業は、自動車、建設、靴産業、特に EV の台頭による旺盛な需要に牽引され、持続的な成長が見込まれています。しかし、原材料価格の変動や厳しい環境規制が収益性を脅かしています。新興産業や、ソリューション SBR およびバイオベースの原料におけるイノベーションが、将来の成長の可能性を秘めています。それでも、リサイクル可能な代替品への関心の高まりやサプライチェーンのリスクが、従来型の SBR 需要を混乱させる可能性があります。

成長を推進する堅調な最終用途産業の需要

SBR 市場は、自動車、建設、靴、接着剤などの主要産業の堅調な需要に牽引され、力強い成長が見込まれます。自動車分野では、SBR は、その優れた耐摩耗性と柔軟性により、性能および安全仕様を満たすタイヤ製造に欠かせない素材です。世界的な電気自動車への移行により、グリップ力と耐摩耗性を向上させた高性能タイヤの需要が高まり、SBR の消費も増加しています。

建築業界も、防水膜、シーリング材、コーティング剤へのSBRの用途から恩恵を受けています。また、靴業界では、その衝撃吸収性および耐衝撃性から、靴底にSBRが広く使用されています。こうした多様な用途により、今後10年間は堅調な需要が見込まれます。

規制および原材料関連の制約

最終用途の需要は堅調であるものの、SBR 産業は、国際的な供給ショックの影響を受けやすい、特に石油化学ベースのブタジエンおよびスチレンなどの原材料価格の変動の影響を受けやすい。ヨーロッパおよび北米では、ゴムの製造における排出ガス、溶剤の使用、および廃棄物処理に関する環境規制がますます厳しくなっている。

これにより、コンプライアンスコストが上昇し、製造業者はよりクリーンな技術を採用するようになっています。さらに、エネルギー消費量の多い製造プロセスや化石燃料への依存は、特にニッチ分野において、持続可能性を阻害し、操業コストを押し上げています。

機会を生み出すイノベーションの進展

新興のラテンアメリカ、アフリカ、アジア太平洋諸国の産業は、都市化の加速、自動車保有台数の増加、インフラ整備計画により、未開拓の巨大な成長の可能性を秘めています。東南アジアを中心とした地域における生産の変化は、新たな SBR 生産および消費の中心地を生み出しています。

また、イノベーションは、EV の重要な要件である溶液 SBR (S-SBR)、低転がり抵抗、および低燃費などの次世代 SBR グレードのチャンスも生み出しています。リサイクル技術およびバイオベースの原料に関する研究開発の継続は、新たなバリューチェーンを生み出し、環境フットプリントを削減するでしょう。

競合製品および規制のリスク

熱可塑性エラストマー(TPE)や天然ゴムなど、特に環境配慮型製品向けの他のエラストマーの成長は、SBR の産業基盤を圧迫する可能性があります。後者は、リサイクル性に優れ、環境への影響も少ないという特徴があります。製品回収やリサイクルの取り組みなど、循環型経済への規制の圧力により、自動車タイヤメーカーは新しい材料の試験を余儀なくされています。さらに、地政学的緊張や原材料のサプライチェーンにおける石油化学製品の貿易制限は、原材料の入手可能性や価格に影響を与え、SBR の生産経済に不安定さをもたらす可能性があります。

スチレンブタジエンゴム(SBR)の需要分析と影響

スチレンブタジエンゴム(SBR)産業のバリューチェーンに関わるステークホルダーは、戦略的に相互依存関係にあり、業界全体の勢いやイノベーション、規制に多大な影響力を持つ重要なプレーヤーです。上流の原料供給業者、主に石油化学製品のスタイレンとブタジエン生産者は、SBRシステム全体の主要な支援者です。

これらの供給業者は、原油価格の変動と地政学的現実の影響を強く受け、これがSBR生産コストに直接影響を及ぼします。彼らが原料の多様化や再生可能代替品(例:バイオブタジエン)への投資は、下流の参加者の将来のコスト基盤と環境規制遵守を決定付ける要因となっています。

SBR メーカーは、ランクセス、シンソス、クムホ・ペトロケミカル、トリンスエなどの多国籍大手企業から、現地生産者まで多岐にわたり、このサプライチェーンの生産および技術の中心となっています。SBR メーカーは、規制圧力、高性能グレードに対する最終需要、価格競争力という複数の課題に直面しています。製造メーカーは、電気自動車の低転がり抵抗タイヤに使用されるソリューション SBR(S-SBR)など、ますます革新を迫られています。彼らの競争優位性は、秘密のレシピ、効率的な生産、および最終用途産業への地理的近接性です。

タイヤメーカー(ミシュラン、ブリヂストンなど)、靴メーカー、接着剤メーカー、建材メーカーなどの下流企業は、仕様、価格、新しい SBR グレードの採用率を通じて、下流に大きな影響力を持っています。特に自動車用タイヤ分野の OEM は、EV に関連する性能特性を実現するために、SBR メーカーと共同で高性能グレードの配合を設計するケースが増えています。この協力関係により、バリューチェーンに基づく新しいタイプの戦略的相互依存関係が生まれています。

規制当局や政策立案者は、安全、環境、循環経済に関する規制を通じて、産業を形作る体系的なゲートキーパーの役割を果たしています。産業排出量の削減、タイヤの寿命終了時の処理の管理、バイオベースまたはリサイクル可能な代替品の推進への関心の高まりにより、SBR の生産、使用、廃棄物の処理が変化しています。

EU の REACH 規制への準拠やアジアの廃棄物関連法規への適応には、生産者とエンドユーザーの両方に戦略的な連携と適応力が必要です。規制は制限を課す一方で、特に、よりクリーンな生産技術や循環型ビジネスモデルへの転換の準備が整っている企業にとっては、イノベーションと資金調達の余地も残しています。

資本投資家やステークホルダーは、特に ESG 問題が注目されるようになったことで、産業の行動を決定する力が高まっています。機関投資家やプライベート・エクイティは、資本を投入する前に、企業の二酸化炭素排出量、サプライチェーンのリスク、イノベーションのパイプラインについて質問しています。このような財務監督は、技術の採用、省エネ工場のアップグレード、産業の垂直統合を促進する役割を果たしています。

このようなダイナミックな状況では、協力の機会と混乱が盛んになります。触媒技術ベンダー、重合プロセスベンダー、バイオベースの原料ベンダーは、SBR 製造のコストとサステナビリティのモデルを根本的に変革することができます。タイヤのリサイクルや SBR 回収を目的としたインフラ開発者は、規制の明確化と金銭的インセンティブによって促進されれば、バリューチェーン内に循環性を導入することができます。

スチレンブタジエンゴム(SBR)産業の主要投資セグメント別分析

この産業は、製品の種類により、エマルジョン SBR(E-SBR)と溶液 SBR(S-SBR)に分類されます。用途により、タイヤ、履物、ポリマー改質、接着剤、その他の用途に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に広がっています。

製品の種類

溶液 SBR セグメントは、2025 年から 2035 年にかけて CAGR 5.4% という非常に収益性の高いセグメントとして成長しています。溶液SBR(S-SBR)は、特に高性能で環境配慮型のタイヤ用途において優れた性能特性を有するため、広く採用されています。S-SBRは、エマルジョンSBR(E-SBR)とは異なり、溶液重合により製造されるため、ゴムの分子構造と組成をより精密に制御可能です。

S-SBR はシリカフィラーとの相溶性も高いため、高度なタイヤ配合への使用も増加しており、メーカーは燃費および排出ガスに関するより厳しい規制基準に対応することが可能になっています。S-SBR 製造によって実現される精度と均一性も、より厳しい性能許容誤差に対応できる理由のひとつであり、ヨーロッパ、日本、北米の高級タイヤメーカーが S-SBR の使用を拡大している理由でもあります。

用途別

最も利益率の高いセグメントはタイヤで、2025年から2035年の予測期間中に4.1%の年平均成長率を記録しています。タイヤは、性能のバランス、経済性、耐久性の優位性から、スチレンブタジエンゴム(SBR)の最大かつ最も汎用性の高い用途セグメントです。SBRの摩耗抵抗性、引張強度、柔軟性は、特に乗用車と軽トラック用のタイヤトレッド、サイドウォール、インナーライニングに最適な材料として正当化されています。

世界的な車両生産の増加、特に中国、インド、東南アジアなどの新興国での増加は、タイヤ需要を継続的に拡大しており、これは直接的にSBRの消費増加につながっています。さらに、電気自動車(EV)用タイヤのトレンドにより、グリップ力の向上や転がり抵抗の低減など、新しい技術仕様が求められており、溶液SBR(S-SBR)などのプレミアムSBRグレードの需要も増加しています。

主要国におけるスチレンブタジエンゴム(SBR)産業の分析

スチレンブタジエンゴム(SBR)産業の調査では、30 以上の国における主要なトレンドを分析しています。機会を最大限に活用している国々で事業を展開する生産者は、スチレンブタジエンゴム(SBR)の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長しているスチレンブタジエンゴム(SBR)産業です。以下のグラフは、予測期間におけるスチレンブタジエンゴム(SBR)産業のトップ 10 社の成長の可能性に焦点を当てたものです。

米国

米国の SBR 市場は、自動車および建設業界からの安定した需要により、2025 年から 2035 年にかけて CAGR 3.1% の成長が見込まれています。米国は世界最大のタイヤ市場のひとつであり、特に交換需要の拡大と電気自動車向けの性能重視の素材への移行を背景に、タイヤ用 SBR の消費が引き続き堅調です。

技術とサステナビリティのニーズに関する世界的な傾向により、現地メーカーは S-SBR などのより高品質の製品への移行を迫られています。しかし、VOC およびエネルギー消費に関する規制の圧力により、コンプライアンスのコストが上昇する可能性があります。世界的なブタジエンの供給の不安定さは、米国に価格リスクをもたらし続けています。しかし、高い国内生産能力と高いイノベーション指数により、SBR 業界は長期的な安定と成長の機会を得ています。

英国

英国の SBR 産業は、建設の回復と地理的に集中した生産を追い風として、2025 年から 2035 年にかけて CAGR 2.2% の成長が見込まれています。タイヤの輸入が主流ですが、接着剤、シーリング材、工業用ゴムでは SBR の現地消費があります。英国は、持続可能で循環型の経済活動を重視しており、より環境に優しいエラストマーの採用がますます進んでいるため、よりクリーンで VOC の少ない SBR 技術が求められています。

ブレグジット後の規制環境の変化に伴い、ブタジエンやスチレンなどの化学中間体の取引や投資は不透明な状況になる場合があります。しかし、革新的なクラスターの存在や研究開発支援により、英国はハイエンドのエラストマーブレンド分野における世界的なリーダーとなる可能性があります。しかし、この産業は比較的成熟しており、生産規模に制約があるため、急成長するアジア諸国に比べて急速な成長は期待できないかもしれません。

フランス

フランスの SBR 産業は、フランスの自動車部品市場と都市化の進展を背景に、2025 年から 2035 年にかけて 年平均成長率 2.4% で成長すると予測されています。タイヤ製造における S-SBR の使用を後押しする、グリーンモビリティと低燃費自動車部品への高い関心は、S-SBR の消費に好影響を与えます。さらに、建設業界における SBR ベースのシーラント、コーティング剤、防水化学薬品の使用は、インフラ整備とサステナビリティに関する EU の回復基金により、勢いを増すでしょう。

また、フランスの厳しい環境法も、商業的な拡張性が課題であるものの、バイオベースのエラストマー用途の製造を後押ししています。原材料価格の変動と EU 規模の REACH 規制は、価格設定と製造の課題を引き続き推進するでしょう。しかし、エネルギー効率の高い製造のための技術協力と資金提供は、長期的な産業のバランスを達成するための手段となります。

ドイツ

ドイツの SBR 産業は、自動車産業の先進性と材料科学の優位性により、2025 年から 2035 年にかけて CAGR 2.9% の成長が見込まれています。ドイツは、大手タイヤメーカーおよび自動車輸出国として、S-SBR および E-SBR の両方に安定した大量需要を維持しています。EU の排出ガス規制に基づく高性能で低燃費タイヤに対する OEM の需要により、ソリューションベースの種類の需要は安定的に推移するでしょう。

また、ドイツには、プロセスの最適化とハイブリッドエラストマーの開発を支援する化学工業団地や研究開発センターが数多く集積しています。しかし、エネルギー価格の高騰や厳格な環境政策により、メーカーは脱炭素化とクリーンな技術の採用を迫られています。ドイツが世界の SBR バリューチェーンにおける競争力を維持するには、自動車メーカー、エラストマーメーカー、研究機関などの業界間の連携が不可欠です。

イタリア

イタリアの SBR 産業は、イタリアのタイヤ産業および靴産業の堅調な需要に牽引され、2025 年から 2035 年にかけて 2.6% の CAGR で成長すると予想されています。イタリアには、国内およびヨーロッパ全域に供給する中規模のゴム配合施設が数多くあります。また、同国の自動車部品産業も、特に工業用ゴム部品およびブレーキ分野において、SBR の消費を安定的に維持しています。

イタリアの EU 回復基金によるインフラ投資は、防水膜やジョイントシーラントにおける SBR の消費を引き続き支えていくでしょう。業界は堅調ですが、エネルギー価格の高騰やプロセス技術のアップグレードの必要性により、競争力は低下しています。産業のデジタル化とエネルギー効率の向上に向けた政府の刺激策は、適切に活用すれば戦略的な優位性となるでしょう。ゴム製品の輸出生産も、地中海沿岸地域において地域的な成長の可能性があります。

韓国

韓国の SBR 産業は、同国の競争力の高いタイヤメーカーと強力な石油化学ネットワークを牽引役として、予測期間中は 3.6% の CAGR で拡大すると予想されます。タイヤおよびゴム部品の大手輸出国である韓国では、高性能タイヤや EV 専用タイヤ向けに SBR の国内消費が拡大しています。

現地企業は、北米およびヨーロッパ向けに低燃費タイヤを供給するため、S-SBR の生産能力に多額の投資を行っています。韓国はデジタル化および環境に優しい製造を推進しており、スマートゴム加工および環境に優しい製品ラインの拡大が加速するでしょう。化学のイノベーションに対する政府の支援、良好な貿易関係、垂直統合されたサプライチェーンにより、韓国はアジア太平洋地域における付加価値の高い SBR センターとなっています。

日本

日本の SBR 産業は、国内の大手自動車および電子産業を牽引役として、2025 年から 2035 年にかけて CAGR 2.3% の成長が見込まれています。国内の自動車生産は成熟期を迎えていますが、ハイブリッド車や EV 技術への注目が、タイヤやボンネット内部用途におけるプレミアムグレードの SBR 需要を牽引し続けています。

日本のメーカーは、低転がり抵抗 SBR の国内および輸出産業で世界トップの地位を占めています。しかし、国内産業には人口動態上の制約や価格競争があります。環境規制の強化により、バイオベースの SBR の革新と、後工程のリサイクルチェーンの連携が勢いを増しています。この分野では、業界全体として急激な生産量の拡大は見込めませんが、高品質エラストマーの金額別専門分野において、日本は世界業界で優位な地位を維持しています。

中国

中国のSBR産業は、2025年から2035年にかけて年平均成長率6.7%で拡大し、世界最速の成長市場になると予想されています。この成長は、自動車生産、インフラ整備、靴の生産の大幅な増加によって推進されています。中国は、国内需要および輸出需要の増加に対応するため、S-SBRなどの技術的に高度なグレードを含むSBRの国内生産を大幅に拡大しています。電気自動車に関する政府の取り組みと、EV タイヤの需要拡大により、高性能エラストマーの需要が拡大すると予想されます。

国内で自立した石油化学サプライチェーンを構築するための中国の政策と研究開発費も、品質の向上とよりクリーンなゴムコンパウンドへの移行を推進しています。また、環境規制も強化されており、メーカーはよりクリーンでスリムな生産体制への移行を迫られています。世界的な製造拠点である中国は、SBR の技術、価格設定、取引の流れにおいて、おそらくリーダーとしての地位を維持するでしょう。

オーストラリアおよびニュージーランド

オーストラリアとニュージーランドの SBR 市場は、インフラの成長、鉱業、タイヤの輸入を追い風として、2025 年から 2035 年にかけて CAGR 2.5% の成長が見込まれます。現地でのゴム製品の生産はごくわずかですが、SBR は接着剤、シーリング材、鉱業機器部品などに幅広く使用されています。

都市の建築建設および高速道路の改良により、SBR を使用した建設用化学薬品の使用が拡大する見通しです。オーストラリアの EV の普及は遅れていますが、高性能タイヤの需要を後押しする可能性があります。また、両国とも循環型経済モデルを検討しており、よりクリーンな配合を推進する厳しい環境規制が導入されています。現地の供給が乏しく、輸入に依存しているため、産業の拡大は引き続き緩やかなものとなるでしょうが、持続可能な建設および輸送用途の分野では、新たな拡大の機会が生まれる可能性があります。

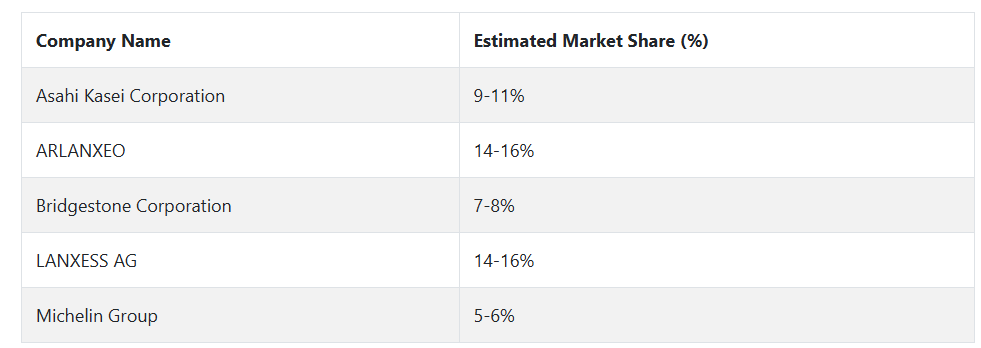

スチレンブタジエンゴム(SBR)の主要企業とその業界シェア

いくつかの業界企業は、その強力な製品ポートフォリオ、技術の進歩、戦略的な事業展開により、世界のスチレンブタジエンゴム(SBR)業界を支配しています。旭化成株式会社、ARLANXEO(LANXESS とサウジアラムコの合弁会社)、ブリヂストン株式会社、LANXESS AG(ARLANXEO を通じて)、ミシュラングループなどが、その主要企業です。これらの企業は、高度な製品開発、グローバルな製造拠点、長期的なサステナビリティへの取り組みにより、大きなシェアを占めています。

アサヒカセイ株式会社は、2024年に推定9-11%の株式保有率を有し、その大半はソリューションSBR(S-SBR)のリーダーシップに起因しています。同社は、燃料効率の高いタイヤと高性能タイヤに重点を置くことで、ブリヂストン、ミシュラン、コンチネンタルなどの高級タイヤメーカーへの主要サプライヤーとしての地位を確立しています。アジア太平洋地域およびヨーロッパでの優位性、そして持続可能なバイオベースのエラストマーへの投資により、産業がグリーンソリューションへと移行する中、同社の業界でのリーダーシップはさらに強化されています。

サウジアラムコとランクセス社の合弁会社である ARLANXEO は、2024 年には世界シェアの約 14~16% を占め、業界を圧倒する存在となります。エマルジョン SBR (E-SBR) の市場リーダーであり、S-SBR にも事業を展開している同社は、良好な位置付けにあります。ヨーロッパ、中国、ブラジル、米国に垂直統合型生産工場を持つ ARLANXEO は、垂直統合と安定した原料供給というメリットを活かし、タイヤ、靴、接着剤などの量販セグメントにおいて、競合他社よりも優位な立場にあります。

ブリヂストンは、SBR の小売業者ではありませんが、高性能タイヤや EV タイヤに主に使用される自社開発の S-SBR グレードを社内で消費しているため、この事業に強力な影響力を持っています。2024 年のシェアは 7~8% と予測されています。ブリヂストンの低転がり抵抗材料の研究開発とグローバルな製造拠点も、この産業における同社の影響力をさらに高めています。

LANXESS AG は、ARLANXEO の設立により SBR の直接サプライヤーではなくなりましたが、技術提携や特殊エラストマーを通じて SBR 産業に依然として大きな影響力を持っています。同社の過去の特許と技術的進歩は、ARLANXEO が業界リーダーとなるための基礎を築きました。

スチレンブタジエンゴム(SBR)のメーカー、サプライヤー、販売業者の主要戦略

SBR(スチレンブタジエンゴム)産業のバリューチェーンでは、主要なバリューチェーンプレーヤーが業界の動向や成長要因を決定し、規制や技術開発を確立しています。生産者と製造業者はバリューチェーンの起点であり、生産能力の決定、原材料の購入決定、イノベーションが市場の方向性を決定する上で重要な役割を果たしています。

業界をリードするトレンドセッターは、旭化成、アルランセオ、ランキセスであり、特に自動車産業における業界ニーズの変化に対応するため、高性能グレードの SBR を開発しています。

これらの企業は、石油化学製品であるブタジエンやスチレンなどの原材料価格の変動に直接影響を受けます。こうした商品価格の変動は、サプライチェーンの動向と相まって、生産の安定性や利益率に圧力をかける可能性があります。

さらに、ハイテク製造部門やグリーンプログラムへの資本投入による事業拡大も可能であり、特に環境面でのサステナビリティ重視の高まりを受けて、需要や規制による競争の激化にも役割を果たしています。SBR 事業への投資は、研究開発、生産能力の拡大、事業規模の拡大を可能にする買収など、投資家が主な推進力となっています。

投資家は、持続可能なソリューションと、より高い投資収益率に重点を置いて、技術革新の方向性や産業戦略の形成に貢献しています。低転がり抵抗タイヤや電気自動車(EV)の需要が顕著になるにつれ、この需要を維持するための新しい S-SBR(ソリューション SBR)グレードの生産への投資に関心が集まっています。

さらに、事業運営において環境や社会への関心を高める投資家が増えているため、企業は持続可能性の追求や製造工程におけるバイオベース製品の採用を迫られています。規制当局は、環境政策、安全基準、参入基準などを通じて事業環境を決定する大きな力を持っています。

ヨーロッパや北米などの地域では、政府レベルの排出規制により、特に合成ゴムの生産と廃棄に関する厳しい基準が設定されており、製造業者の事業運営費に直接的な影響を与えています。これらの法律は、イノベーションを刺激し、企業にバイオベースの SBR などの新素材の研究や、二酸化炭素排出量を最小限に抑えるための低エネルギー生産手段の導入を促しています。

技術プロバイダーやプラント建設業者は、製造プロセスの開発を支援し、イノベーションを可能にする物理的および技術的インフラストラクチャを提供することで、SBR 産業を支えています。重合、コンパウンド、グリーン製造プロセス向けの革新的な製造設備や技術を開発、供給している企業は、イノベーションプロセスにおいて重要な役割を果たしています。

S-SBR などの特殊グレードの需要が引き続き増加する中、技術サプライヤーは、タイヤの燃費効率や耐摩耗性など、製品の性能向上を支援するために絶えず努力を続けています。

最終用途SBR は、自動車、建設、靴などの産業分野を中心に、SBR 製品の需要を牽引しています。電気自動車(EV)や高効率タイヤの優先順位の変化に牽引される自動車産業は、高性能 S-SBR を大量に消費しています。一方、建築業界では、SBR が防水膜やシーラントとして活用されています。

こうしたエンドツーエンドの SBR は、必要な製品の仕様を明確にし、産業の方向性を決定し、設計の革新に向けたフィードバックを提供することで、市場の拡大を後押ししています。しかし、環境負荷の低減や性能の向上など、材料に求められる特性は多様化しており、メーカーにとってはチャンスであると同時に難題でもあります。一方、メーカーはエンドユーザーと密接な連携を取り、その専門知識を生かして顧客に最適なソリューションを策定するという戦略的コラボレーションが進んでいます。

スチレンブタジエンゴム(SBR)産業を牽引する主な成功要因

SBR(スチレンブタジエンゴム)産業の成功は、主に技術革新とサステナビリティへの動きによって推進されています。特に自動車産業における高性能材料の需要の高まりを受けて、低燃費・低転がり抵抗タイヤ用の S-SBR(溶液 SBR)などの特殊グレードの開発が、重要な成長ドライバーとして浮上しています。

製品の性能、耐久性、エネルギー効率の向上に向けた研究開発に投資するメーカーがシェアを伸ばしています。さらに、環境問題や規制の強化に伴い、バイオベースの SBR の製造技術やリサイクル技術の飛躍的な進歩も重要となっています。

2 つ目の成功要因は、自動車や建設業界をはじめとする最終用途業界からの堅調な需要です。自動車業界における電気自動車(EV)や省エネタイヤの需要拡大が、S-SBR の需要を後押ししています。同時に、建設、靴、接着剤産業の拡大もさらなる成長を促進しています。さらに、ますます厳格化する環境規制への対応も推進要因となっています。これらの規制をうまく乗り切り、コスト効率の高いグリーンテクノロジーを採用できるメーカーが、独自の優位性を獲得するでしょう。

その他の主要企業

-

- Asahi Kasei

- ARLANXEO

- Bridgestone

- LANXESS

- MICHELIN

- China Petroleum & Chemical

- JSR

- Rockwood Lithium

- AkzoNobel

- Chemtura

- Reliance Industries Limited

- LG Chem

- Trinseo

- KUMHO PETROCHEMICAL

- Goodyear Rubber Company

- Versalis S.p.A.

主要スチレンブタジエンゴム(SBR)産業のセグメント化と消費者の嗜好の変化に関する調査

- 製品の種類別:

- エマルジョン SBR (E-SBR)

- 溶液 SBR (S-SBR)

- 用途別:

- タイヤ

- 靴

- ポリマー改質

- 接着剤

- その他の用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- エマルジョンSBR(E-SBR

- 溶液SBR(S-SBR

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- タイヤ

- 履物

- ポリマー改質

- 接着剤

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Asahi Kasei

- ARLANXEO

- Bridgestone

- LANXESS

- MICHELIN

- China Petroleum & Chemical

- JSR

- Rockwood Lithium

- AkzoNobel

- Chemtura

- Reliance Industries Limited

- Zeon Corporation

- LG Chem

- Trinseo

- KUMHO PETROCHEMICAL

- Goodyear Rubber Company

- Versalis S.p.A.

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/