坐薬市場における魅力的な機会

北米

北米の市場成長は、高齢者人口の増加と便秘、炎症性腸疾患(IBD)、婦人科感染症などの慢性疾患に起因します。

市場の成長は、慢性疾患の有病率の増加、坐剤ベースの製剤における技術革新、標的薬物送達ソリューションの需要に起因しています。

患者にとって利便性の高い医薬品ソリューションへの嗜好の高まり、高齢化人口の増加、新興経済圏における成長機会の増大は、市場の大きな成長機会を促進すると考えられます。

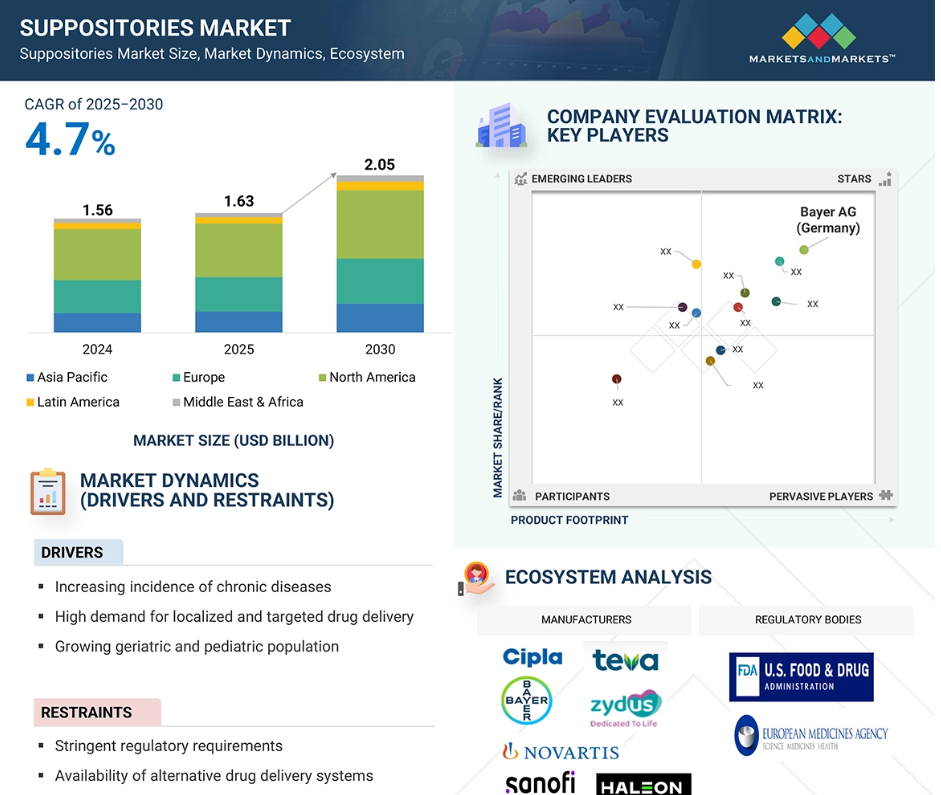

座薬市場は北米が独占。この市場は、予測期間中に年平均成長率4.8%で、2030年までに11億1,000万米ドルに達すると予測されています。

アジア太平洋地域は坐薬の地域市場として最も急成長しており、中国とインドが主要な成長ホットスポットとして浮上しています。北米は坐薬市場最大の地域市場であり、中でも米国が最も急成長しています。

坐薬の世界市場ダイナミクス

原動力:慢性疾患の増加

炎症性腸疾患(IBD)、胃腸疾患、便秘などの慢性疾患の有病率の増加が、座薬の世界市場成長の主な要因となっています。機能性便秘は、特に子供や高齢者の間で世界的な健康負担となっています。グリセリン坐薬やビサコジル坐薬などの直腸坐薬は、便秘治療に最もよく使用される坐薬です。さらに、炎症性腸疾患(IBD)が世界的に増加しており、全身的な副作用を最小限に抑えて炎症を治療するために、メサラミン坐剤やコルチコステロイド坐剤などの直腸坐剤がますます必要とされています。

さらに、細菌性膣症やカンジダ症のような膣感染症の増加により、抗真菌作用や抗菌作用のある膣坐剤が重要な治療オプションとして継続的に求められています。したがって、上記のすべての要因が直腸坐薬と膣坐薬の安定したニーズを維持し、市場全体の成長を促進しています。

阻害要因:代替薬物送達療法の利用可能性

薬物送達方法の多様化は、世界的に坐薬の受容性を阻害する傾向にあります。坐薬が促進される主な利点は、標的薬物送達と全身性副作用の軽減です。しかし、経口徐放錠、経皮パッチ、長時間作用型注射剤と比較すると、患者の不便さや不快感から、しばしば劣ると考えられています。徐放性製剤の経口錠剤は、ある一定の期間にわたって薬物を安定的に送達することができ、不快感や挿入を必要とせずに坐薬のような持続的な薬効を得ることができます。同様に、疼痛治療やホルモン治療で広く使用されている経皮吸収型パッチは、胃腸をバイパスする一方で、薬物の安定した全身吸収を可能にします。一方、長時間作用型の注射製剤は、数ヶ月に及ぶ治療効果が期待できるため、坐薬に比べて連日投与や反復投与の頻度が低くなります。

このような薬物送達療法の代替傾向はすべて、坐薬の処方を奪い、市場の成長を妨げています。

機会:新興市場における高い成長機会

薬物製剤に関する最近の技術革新は、世界の坐剤市場の成長に大きな機会を生み出しています。こうした坐剤ベースの技術革新は、医薬品有効成分(API)の溶解性の低さや患者の受容性の低さに関連する問題に対処するものです。従来の坐薬は通常、低いバイオアベイラビリティに直面していますが、ナノ構造脂質キャリア(NLC)や薬物送達のためのその他のナノテクノロジーを含む新しい技術は、溶解性の低い薬物の製剤化と吸収を劇的に改善します。これらのシステムは、薬物の表面積を増加させることで溶解を促進し、それによって吸収を高め、この経路では未治療の疾患に対する治療効果を高めます。さらに、3Dプリンティング技術は医薬品製造をさらにサポートし、坐薬のサイズ、形状、薬物放出プロファイルを正確に制御できるようになりました。このようなカスタマイズは個別化医療にとって恩恵であり、医療専門家は患者固有の症状に合わせてより良い治療法を選択することができます。ナノテクノロジーと3Dプリンティングを組み合わせることで、新たな治療分野への応用が拡大し、市場の革新と成長が促進されます。

課題 坐薬の保存期間の制限

錠剤やカプセルのような安定した剤形とは異なり、坐薬には通常、熱、湿気、光などの要因に非常に敏感な成分が含まれています。商業的に調製されたホルモンベースの坐剤または天然由来の抗炎症剤の抽出物から調製された坐剤の剤形は、酸化や加水分解などの分解を非常に受けやすく、この分解は非常に速く起こるため、保存期間が比較的短いという重大な課題を表しています。このように、坐薬には特有の繊細さがあるため、製造から配送までの全領域に対応する安全なコールドチェーンが必要ですが、特に資源に乏しい地域では経費がかさむため、すべての製品所在地で保冷ロジスティクスを維持できるわけではありません。そのため、これらすべての要因が、坐薬の世界的な普及と市場成長の大きな障壁であり続けるでしょう。

世界の坐薬市場のエコシステム分析

坐薬市場のエコシステムは、製薬メーカー、ヘルスケア企業、規制当局のネットワークで構成され、世界的に坐薬の安全で効果的な開発、流通、規制を確保するために協力しています。このエコシステムの主要プレーヤーは、Bayer AG(ドイツ)、Novartis AG(スイス)、Sanofi(フランス)、Zydus Group(インド)、Bliss GVS Pharma Limited(インド)、Church & Dwight Co. (Ltd.(イスラエル)、Sun Pharmaceutical Industries Ltd. (インド)。これらの企業は、直腸用、膣用、尿道用などさまざまなタイプの座薬の処方、製造、販売に携わっています。

規制機関は、坐薬の安全性と品質基準を維持する上で重要な役割を果たしています。米国FDA、欧州医薬品庁(EMA)、英国MHRA、オーストラリアTGA、インドCDSCOなどの機関は、坐薬の処方、包装(特に感温性製品)、保管条件について厳格なガイドラインを定めています。これらの機関は製品の有効性を評価し、臨床データを義務付け、市販後調査を規制しています。このように相互に関連し合うエコシステムにより、坐薬は高い治療基準を満たすと同時に、コールドチェーン物流や患者の服薬アドヒアランスといった課題を克服しています。

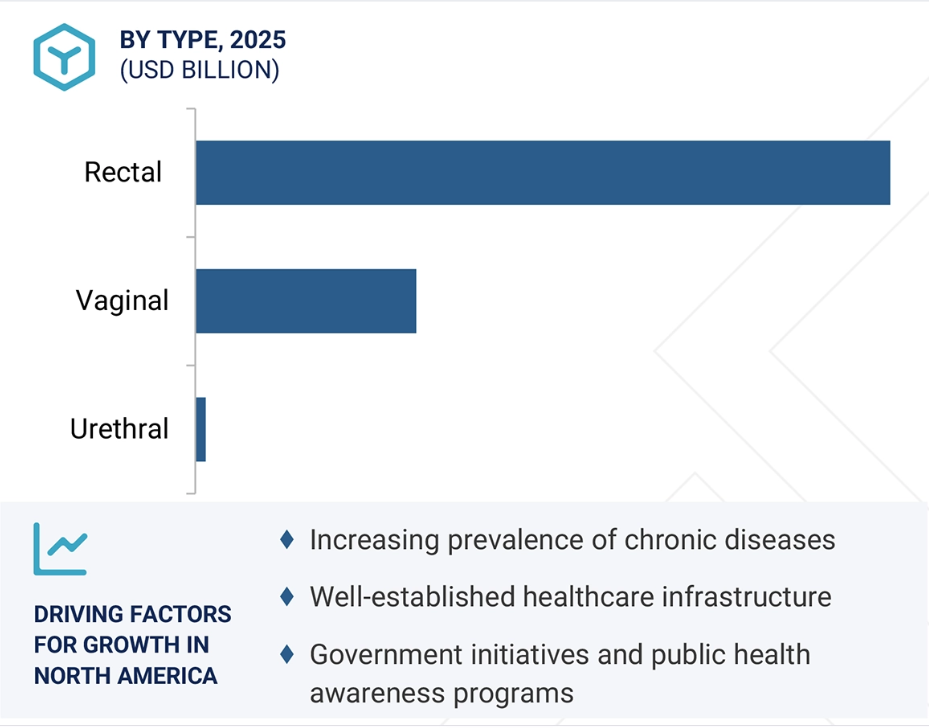

直腸用セグメントは2024年に最大の市場シェアを獲得。

座薬市場は、タイプ別に直腸用、膣用、尿道用の3つの主要セグメントに分けられます。このうち、直腸用セグメントは治療用途の広さから大きなシェアを占めています。直腸坐薬は主に、発熱、疼痛、炎症、便秘(例:パラセタモール、ジクロフェナク)、炎症性腸疾患(例:メサラミン)の治療に使用されます。さらに、直腸坐薬は、嚥下困難、吐き気、時には意識障害などのために経口投与が不可能な小児および老人患者に特に処方されます。さらに、これらの坐薬の利便性と、初回通過代謝をバイパスして標的薬物送達作用を提供するという薬物動態学的効果が、このセグメントの成長をさらに促進します。さらに、胃腸疾患の有病率の増加が市場の成長に大きく貢献しています。

処方タイプ別では、処方された坐薬セグメントが坐薬市場で最大のシェアを占めています。

処方された坐薬が最大の市場シェアを占めているのは、医師の診察を必要とする急性および慢性疾患の管理において、坐薬の剤形が広く臨床使用されているためです。処方される坐薬には、コルチコステロイド、アルテスネート、ジアゼパム、メサラミンなどの強力な医薬品有効成分が配合されていることが多く、正確な服用が必要です。これらの要因が、処方される坐薬の成長を促進します。さらに、米国、欧州、インドなどの主要市場における規制ガイドラインでは、特に全身作用のある多くの座薬治療薬は、医師の処方箋がなければ店頭販売(OTC)できないとされています。さらに、慢性疾患の有病率の増加と局所的な薬物送達方法に対する医師の嗜好が、処方箋セグメントの成長をさらに促進しています。

2024年の市場シェアは北米が最大。

北米は、いくつかの極めて重要な要因によって、予測期間中に座薬市場をリードする見通しです。慢性疾患の有病率の増加、人口の高齢化、公衆衛生意識向上プログラムの増加が、予測される成長の主な要因です。この地域の一人当たりの医療費は、手頃な価格の改善とともに、市場ダイナミクスをさらに強化します。

チャーチ・アンド・ドワイト社(米国)、ボシュ・ヘルス・カンパニーズ社(カナダ)、プレステージ・コンシューマー・ヘルスケア社(米国)などの著名企業は、米国とカナダの確立された研究環境の中で技術革新の文化を育んでいます。坐薬における製剤の進歩に対する彼らの貢献は非常に大きい。さらに、北米の強固な医療インフラは、こうした先進医療技術の迅速な展開と統合を保証しています。この成長をさらに後押ししているのが、高齢化社会への人口動態の変化であり、これは慢性疾患の有病率の増加と相関しているため、効果的な薬剤送達ソリューションに対する需要が高まっています。これらの要因を総合すると、この地域全体で坐薬のニーズが持続的に高まっていることがわかります。

最大シェア(2024年)

この地域で最も急成長している市場

坐剤市場の最新動向

- 2024年10月、SanofiはOpellaと提携し、Clayton, Dubilier & Rice(CD&R)と50対50のジョイントベンチャーを通じて独立したコンシューマーヘルスケア会社を設立。新会社Opella Healthcare Groupは、DulcoflexのようなOTCブランドをより集中的に成長させる一方、サノフィは48.2%の株式を保持し、戦略的な監督を可能にする一方、Opellaの完全な経営上の独立性を認めます。

- 2024年1月、サン・ファーマシューティカル・インダストリーズ社は、タロ・ファーマシューティカル社(イスラエル)の発行済み普通株式すべてを取得しました。この買収により、サン・ファーマはOTCポートフォリオと地理的プレゼンスを拡大。

- 2023年5月、バイエルは米国において、プレシジョン・ヘルス(精密健康)消費者向け製品の開発に特化した新たな事業部門を拡大。このイニシアチブは、データサイエンス、遺伝学、デジタル技術を活用し、疼痛管理、消化器系の健康、皮膚科などの分野で、科学的根拠に基づくパーソナライズド・ソリューションの創出を目指すもので、セルフケア市場におけるバイエルのリーダーシップを強化するものです。

- 2023年8月、ザイダス・グループはインドメタシン坐剤(25mg)について、競争的ジェネリック医薬品(CGT)指定を含む米国FDAの承認を取得しました。この承認により、ザイダスの米国におけるポートフォリオは強化され、ニッチで特殊な医薬品分野でのプレゼンスが強化されました。

主な市場プレイヤー

座薬市場の主要プレーヤーは以下の通り。

Bayer AG (Germany)

Novartis AG (Switzerland)

Sanofi (France)

Zydus Group (India)

Bliss GVS Pharma Limited (India)

Church & Dwight Co., Inc. (US)

Bausch Health Companies Inc. (Canada)

Teva Pharmaceutical Industries Ltd. (Israel)

Sun Pharmaceutical Industries Ltd. (India)

Adcock Ingram (South Africa)

Aspen Holdings (South Africa)

Julphar (UAE)

Cipla (India)

Haleon Group of Companies (UK)

Prestige Consumer Healthcare (US)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 市場セグメンテーションと地域範囲 26

1.3.2 対象と除外 27

1.3.3 考慮した年数 28

1.4 考慮した通貨 28

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源 33

2.1.2.2 主要な業界インサイト 34

2.1.2.3 一次インタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 収益シェア分析(ボトムアップアプローチ) 36

2.2.2 企業の投資家向けプレゼンテーションと一次インタビュー 36

2.2.3 トップダウンアプローチ 37

2.2.4 ボトムアップアプローチ 37

2.2.5 一次インタビュー 38

2.3 成長予測モデル 38

2.4 データの三角測量 39

2.5 調査の前提 40

2.6 調査の限界 40

2.7 リスク分析 41

3 エグゼクティブ・サマリー 42

4 プレミアムインサイト 46

4.1 坐剤市場の概要 46

4.2 北米:坐剤市場:タイプ別、国別 47

4.3 坐剤市場:タイプ別、2025年対2030年(百万米ドル) 47

4.4 坐剤市場:ベース別、2025年対2030年(百万米ドル) 48

4.5 坐剤市場:処方箋別:2025年対2030年(百万米ドル) 48

4.6 座薬市場:地理的成長機会 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 急性および慢性疾患の有病率の増加 51

5.2.1.2 世界的な老年人口の急増 51

5.2.1.3 坐薬の薬物動態学的優位性 52

5.2.1.4 ターゲットを絞った局所的薬物送達ソリューションに対する需要の高まり 52

5.2.2 阻害要因 53

5.2.2.1 厳しい規制要件 53

5.2.2.2 革新的な薬物送達技術の急速な開発 53

5.2.2.3 患者や介護者の受容性の低さ 54

5.2.3 機会 54

5.2.3.1 新たな製剤と3D技術 54

5.2.3.2 治療用途の拡大 54

5.2.4 課題 55

5.2.4.1 複雑な製剤化とドラッグデリバリー 55

5.2.4.2 坐薬の保存期間の制限 55

5.3 顧客ビジネスに影響を与えるトレンド/混乱 56

5.4 価格分析 56

5.4.1 主要プレーヤー別の平均販売価格動向 56

5.4.2 平均販売価格動向、地域別 58

5.5 バリューチェーン分析 58

5.6 エコシステム分析 60

5.7 投資と資金調達のシナリオ 61

5.8 技術分析 62

5.8.1 主要技術 62

5.8.1.1 3Dプリンターによる多剤充填坐剤 62

5.8.1.2 自己乳化型坐剤システム 63

5.8.2 補足技術 63

5.8.2.1 粘接着性ポリマーと生体接着性ポリマー 63

5.8.3 隣接技術 64

5.8.3.1 フォームフィルシール(FFS)マシン技術 64

5.9 特許分析 64

5.9.1 坐薬に関する特許公開動向 64

5.9.2 出願管轄と上位出願人の分析 66

5.10 貿易分析 67

5.10.1 輸入データ 67

5.10.2 輸出データ 68

5.11 主要会議・イベント(2025~2026年) 68

5.12 規制情勢 69

5.12.1 規制の枠組み 69

5.12.1.1 北米 69

5.12.1.1.1 米国 69

5.12.1.1.2 カナダ 70

5.12.1.2 欧州 70

5.12.1.2.1 ドイツ 70

5.12.1.2.2 イタリア 70

5.12.1.2.3 フランス 70

5.12.1.2.4 イギリス 70

5.12.1.3 アジア太平洋地域 71

5.12.1.3.1 中国 71

5.12.1.3.2 日本 71

5.12.1.3.3 インド 71

5.12.1.3.4 韓国 71

5.12.1.3.5 オーストラリア 71

5.12.1.4 中南米 72

5.12.1.5 中東・アフリカ 72

5.12.2 規制機関、政府機関、その他の団体 72

5.13 ポーターの5つの力分析 75

5.13.1 供給者の交渉力 76

5.13.2 買い手の交渉力 76

5.13.3 新規参入の脅威 76

5.13.4 代替品の脅威 76

5.13.5 競合の激しさ 77

5.14 主要ステークホルダーと購買基準 77

5.14.1 購入プロセスにおける主要ステークホルダー 77

5.14.2 主要な購買基準 78

5.15 満たされていないニーズ/エンドユーザーの期待 79

5.16 AI/ジェネAIのインパクト 80

5.16.1 導入 80

5.16.2 坐薬市場におけるAIの市場ポテンシャル 80

5.16.3 AIのユースケース 81

5.16.4 坐剤市場におけるジェネレーティブAIの将来性 81

5.17 2025年米国関税の影響 82

5.17.1 はじめに 82

5.17.2 主要関税率 83

5.17.3 価格への影響分析 84

5.17.4 国/地域への影響 84

5.17.5 エンドユーザー産業への影響 85

6 座薬市場:タイプ別 86

6.1 はじめに 87

6.2 直腸坐剤 87

6.2.1 使いやすさ、手頃な価格、迅速な救済が成長を促進 87

6.3 膣坐剤 89

6.3.1 短期療法と迅速な症状緩和が成長を促進 89

6.4 尿道坐剤 92

6.4.1 局所的で即効性のある治療のニーズが成長に寄与 92

7 坐剤市場(ベース別) 94

7.1 導入 95

7.2 油脂性/親油性基剤 95

7.2.1 使いやすい非経口剤形に対する患者の嗜好の高まりが成長を促進 95

7.3 水性/親水性塩基 96

7.3.1 薬剤の安定性維持の必要性が成長を促進 96

7.4 乳化剤 98

7.4.1 安定した薬物放出と吸収が成長を促進 98

8 坐剤市場(処方箋別) 100

8.1 導入 101

8.2 処方箋による坐薬 101

8.2.1 ホルモン補充と制吐療法における処方坐薬への依存の高まりが成長を支える 101

8.3 市販坐剤 103

8.3.1 一般的な健康上の懸念の簡便で非侵襲的な緩和への嗜好の高まりが市場を活性化 103

9 坐剤市場:用途別 105

9.1 導入 106

9.2 痔の治療 106

9.2.1 肥満と座りがちなライフスタイルの増加が成長を促進 106

9.3 抗菌・抗真菌用途 107

9.3.1 膣感染症の負担増が市場を牽引 107

9.4 鎮痛・解熱薬 109

9.4.1 慢性疼痛疾患の発生率の増加が成長を加速 109

9.5 下剤 110

9.5.1 食物繊維の摂取量の少なさと便秘の有病率の増加が市場を押し上げる 110

9.6 制吐剤 112

9.6.1 化学療法、放射線療法、術後回復のための制吐剤座薬の使用増加が市場を牽引 112

9.7 その他の用途 113

10 坐薬市場:患者タイプ別 115

10.1 はじめに 116

10.2 成人患者 116

10.2.1 慢性疾患管理への関心の高まりが市場を牽引 116

10.3 小児患者 117

10.3.1 代替ドラッグデリバリーへのニーズの高まりが成長を支える 117

10.4 老年患者 119

10.4.1 高齢患者における信頼性、有効性、忍容性の高い薬物送達へのニーズが成長を促進 119

11 坐剤市場:地域別 121

11.1 はじめに 122

11.2 北米 123

11.2.1 北米のマクロ経済見通し 123

11.2.2 米国 126

11.2.2.1 高齢化・慢性化する患者層における非経口治療薬需要の高まりが成長を促進 126

11.2.3 カナダ 129

11.2.3.1 政府支援と公衆衛生キャンペーンが成長を促進 129

11.3 欧州 131

11.3.1 欧州のマクロ経済見通し 131

11.3.2 ドイツ 134

11.3.2.1 高い医療費と処方文化が成長を支える 134

11.3.3 フランス 136

11.3.3.1 小児科、婦人科、内科における座薬使用の増加が市場を牽引 136

11.3.4 イギリス 138

11.3.4.1 小児科の発熱、制吐剤の必要性、便秘管理における坐薬使用の増加が市場を牽引 138

11.3.5 イタリア 141

11.3.5.1 小児患者の増加が成長に寄与 141

11.3.6 スペイン 143

11.3.6.1 非侵襲的な自己投与剤形の採用増加が成長を促進 143

11.3.7 その他の欧州 145

11.4 アジア太平洋 148

11.4.1 アジア太平洋地域のマクロ経済見通し 148

11.4.2 日本 152

11.4.2.1 高齢者人口と規制ガイドラインが市場を牽引 152

11.4.3 中国 154

11.4.3.1 高齢者人口の増加が市場を押し上げる 154

11.4.4 インド 156

11.4.4.1 都市部および半都市部における医療普及率の上昇が成長を促進 156

11.4.5 オーストラリア 159

11.4.5.1 患者数の増加と政府の積極的な取り組みが成長を維持 159

11.4.6 韓国 161

11.4.6.1 好ましい保険政策が成長を加速 161

11.4.7 その他のアジア太平洋地域 163

11.5 ラテンアメリカ 165

11.5.1 ラテンアメリカのマクロ経済見通し 165

11.5.2 ブラジル 168

11.5.2.1 公的医療アクセスの拡大と国内製造業が成長を後押し 168

11.5.3 メキシコ 170

11.5.3.1 セルフメディケーション志向の高まりが市場を促進 170

11.5.4 その他のラテンアメリカ地域 172

11.6 中東・アフリカ 175

11.6.1 中東・アフリカのマクロ経済見通し 175

11.6.2 GCC諸国 177

11.6.2.1 サウジアラビア王国(KSA) 180

11.6.2.1.1 成長を促進する大規模な公共医療投資 180

11.6.2.2 アラブ首長国連邦(UAE) 182

11.6.2.2.1 医薬品の輸入と現地製造に有利な環境が成長を促進 182

11.6.2.3 その他のGCC諸国 184

11.6.3 その他の中東・アフリカ 186

12 競争環境 189

12.1 導入 189

12.2 主要プレーヤーの戦略/勝利への権利 189

12.2.1 座薬市場で主要企業が採用した戦略の概要 189

12.3 収益分析、2022-2024年 191

12.4 市場シェア分析、2024年 191

12.5 ブランド/製品の比較 194

12.6 企業評価と財務指標 195

12.7 企業評価マトリックス:主要企業、2024年 196

12.7.1 スター企業 196

12.7.2 新興リーダー 196

12.7.3 浸透型プレーヤー 196

12.7.4 参加企業 196

12.7.5 企業フットプリント:主要企業(2024年) 198

12.7.5.1 企業フットプリント 198

12.7.5.2 地域別フットプリント 198

12.7.5.3 タイプ別フットプリント 199

12.7.5.4 ベースフットプリント 200

12.7.5.5 処方フットプリント 201

12.8 企業評価マトリクス:新興企業/SM(2024年) 202

12.8.1 進歩的企業 202

12.8.2 反応企業 202

12.8.3 ダイナミックな企業 202

12.8.4 スタートアップ・ブロック 202

12.8.5 競争ベンチマーキング:新興企業/SM(2024年) 204

12.8.5.1 主要新興企業/中小企業の詳細リスト 204

12.8.5.2 主要新興企業/中小企業の競争ベンチマーク 204

12.9 競争シナリオ 205

12.9.1 製品承認 205

12.9.2 取引 205

12.9.3 拡張 206

13 企業プロファイル 207

13.1 主要企業 207

13.1.1 サンドグループAG 207

13.1.1.1 事業概要 207

13.1.1.2 提供製品 208

13.1.1.3 MnMビュー 209

13.1.1.3.1 主要な強み 209

13.1.1.3.2 戦略的選択 209

13.1.1.3.3 弱点と競争上の脅威 209

13.1.2 テバ・ファーマシューティカル・インダストリーズLtd. 210

13.1.2.1 事業概要 210

13.1.2.2 提供製品 211

13.1.2.3 MnMビュー 212

13.1.2.3.1 主要な強み 212

13.1.2.3.2 戦略的選択 212

13.1.2.3.3 弱点と競争上の脅威 212

13.1.3 シプラ 213

13.1.3.1 事業概要 213

13.1.3.2 提供製品 214

13.1.3.3 MnMビュー 215

13.1.3.3.1 主な強み 215

13.1.3.3.2 戦略的選択 215

13.1.3.3.3 弱点と競争上の脅威 215

13.1.4 サノフィ 216

13.1.4.1 事業概要 216

13.1.4.2 提供製品 217

13.1.4.3 最近の開発状況 218

13.1.4.3.1 取引 218

13.1.4.4 MnMビュー 218

13.1.4.4.1 主要な強み 218

13.1.4.4.2 戦略的選択 218

13.1.4.4.3 弱点と競争上の脅威 218

13.1.5 サン・ファーマシューティカル・インダストリーズLtd. 219

13.1.5.1 事業概要 219

13.1.5.2 提供製品 220

13.1.5.3 最近の動向 221

13.1.5.3.1 取引 221

13.1.5.4 MnMビュー 221

13.1.5.4.1 主要な強み 221

13.1.5.4.2 戦略的選択 221

13.1.5.4.3 弱点と競争上の脅威 221

13.1.6 バイエル薬品 222

13.1.6.1 事業概要 222

13.1.6.2 提供製品 223

13.1.6.3 最近の開発状況 224

13.1.6.3.1 事業拡大 224

13.1.7 ノバルティス 225

13.1.7.1 事業概要 225

13.1.7.2 提供製品 226

13.1.7.3 最近の動向 227

13.1.7.3.1 取引 227

13.1.8 ザイダス・グループ 228

13.1.8.1 事業概要 228

13.1.8.2 提供製品 229

13.1.8.3 最近の動向 230

13.1.8.3.1 製品の承認 230

13.1.9 ブリスGVSファーマリミテッド 231

13.1.9.1 事業概要 231

13.1.9.2 提供製品 232

13.1.10 チャーチ・アンド・ドワイト社 233

13.1.10.1 事業概要 233

13.1.10.2 取扱製品 234

13.1.11 ボシュ・ヘルス・カンパニーズ・インク 235

13.1.11.1 事業概要 235

13.1.11.2 提供製品 237

13.1.12 アドコックイングラム 238

13.1.12.1 事業概要 238

13.1.12.2 取扱商品 239

13.1.13 アスペン・ホールディングス 240

13.1.13.1 事業概要 240

13.1.13.2 取扱商品 241

13.1.14 ジルファー 242

13.1.14.1 事業概要 242

13.1.14.2 提供製品 243

13.1.15 ハレオングループ 245

13.1.15.1 事業概要 245

13.1.15.2 提供製品 246

13.1.16 レ・ラボラトワール・セルビエ 247

13.1.16.1 事業概要 247

13.1.16.2 提供製品 248

13.1.17 プレステージ・コンシューマー・ヘルスケア 249 249

13.1.17.1 事業概要 249

13.1.17.2 提供製品 250

13.1.18 ビアトリス 252

13.1.18.1 事業概要 252

13.1.18.2 提供製品 253

13.1.19 ガレン・リミテッド 254

13.1.19.1 事業概要 254

13.1.19.2 提供製品 254

13.1.20 MERIDIAN ENTERPRISES PVT. LTD. 257

13.1.20.1 事業概要 257

13.1.20.2 提供製品 257

13.2 その他のプレーヤー 259

13.2.1 コゼットファーマ 259

13.2.2 フラッグシップ 260

13.2.3 オウバリファーマ 261

13.2.4 lavina pharmaceuticals pvt. LTD. 262

13.2.5 ノーウェル 263

14 付録 264

14.1 ディスカッションガイド 264

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 267

14.3 カスタマイズオプション 269

14.4 関連レポート 269

14.5 著者の詳細 270

表1 坐薬市場:包含と除外 27

表2 米国ドルへの換算に使用した為替レート(2021-2024年) 28

表3 坐剤市場:調査前提 40

表4 坐薬市場:リスク分析 41

表5 直腸坐剤の主要メーカー別平均販売価格動向(2023-2025年)(米ドル) 57

表 6 直腸坐剤の地域別平均販売価格動向(単位:米ドル

2023-2025 (米ドル) 58

表7 坐剤市場:エコシステムにおける企業の役割 61

表8 座薬市場:技術革新と特許登録、

2023-2025 66

表9 HSコード3006の国別輸入データ(2021~2024年)(千米ドル) 67

表10 HSコード3006の輸出データ(国別)、2021~2024年 (千米ドル) 68

表11 座薬市場:主要会議・イベント(2025年~2026年) 68

表12 北米:規制機関、政府機関、その他の団体 72

表13 欧州: 規制機関、政府機関、その他の組織 73

表14 アジア太平洋地域: 規制機関、政府機関、その他の組織 74

表15 ラテンアメリカ:規制機関、政府機関、その他の団体 74

表16 その他の地域: 規制機関、政府機関、その他の組織 75

表17 座薬市場:ポーターの5つの力分析 76

表18 購入プロセスにおける利害関係者の影響力(タイプ別) 77

表 19 主要な購買基準(タイプ別) 78

表20 座薬市場:現在のアンメットニーズ 79

表21 米国調整相互関税率 83

表22 坐薬に有効な主要製品関連関税 83

表23 米国の関税による国・地域への影響 84

表24 坐剤市場、タイプ別、2023-2030年(百万米ドル) 87

表25 直腸坐剤を提供する主要企業 88

表 26 直腸坐剤市場:国別、2023-2030 年(百万米ドル) 89

表27 膣坐剤を提供する主要企業 90

表 28 膣坐剤市場:国別、2023~2030 年(百万米ドル) 91

表29 尿道坐剤を提供する主要企業 92

表30 尿道坐剤市場:国別、2023-2030年(百万米ドル) 93

表31 坐剤市場、ベース別、2023-2030年(百万米ドル) 95

表 32 油脂性/親油性基剤の坐剤市場:国別、2023-2030 年(百万米ドル) 96

表33 水性/親水性基剤の坐剤市場:国別、2023-2030年(百万米ドル) 97

表 34 乳化性基剤の坐剤市場:国別

2023-2030 (百万米ドル) 99

表35 処方箋別坐剤市場:2023-2030年(百万米ドル) 101

表 36 処方された坐薬を提供する主要企業 101

表 37 処方箋による坐剤市場:国別、2023-2030 年(百万米ドル) 102

表38 市販(OTC)坐薬を提供する主要企業 103

表 39 市販(OTC)坐剤市場:国別、

2023-2030 (百万米ドル) 104

表40 坐剤市場、用途別、2023-2030年 (百万米ドル) 106

表41 痔疾治療用坐剤市場、国別、

2023-2030年 (百万米ドル) 107

表42 抗菌・抗真菌用途の坐剤市場:国別、2023-2030年 (百万米ドル) 107

国別、2023-2030年(百万米ドル) 108

表43 鎮痛薬・解熱薬用坐剤市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 110

表44 下剤用坐剤市場:国別、2023-2030年(百万米ドル

2023-2030 (百万米ドル) 111

表45 制吐剤の坐剤市場、国別、

2023-2030 (百万米ドル) 113

表46 その他の用途の坐剤市場、国別、

2023-2030年 (百万米ドル) 114

表47 坐剤市場:患者タイプ別、2023-2030年(百万米ドル) 116

表 48 坐剤市場:成人患者、国別、

2023-2030年 (百万米ドル) 117

表49 小児患者用坐剤市場、国別、

2023-2030 (百万米ドル) 118

表50 老人患者用坐剤市場、国別、

2023-2030 (百万米ドル) 120

表51 坐剤市場:地域別、2023-2030年(百万米ドル) 122

表 52 処方箋用坐剤市場、地域別、

2023-2030年(千単位) 123

表 53 北米:坐剤市場:国別、

2023-2030 (百万米ドル) 124

表54 北米:坐剤市場:タイプ別、2023-2030年(百万米ドル) 125

表 55 北米:坐剤市場:処方箋別、

2023-2030年 (百万米ドル) 125

表56 北米:坐剤市場:ベース別:2023-2030年(百万米ドル) 125

表 57 北米:坐剤市場、用途別、

2023-2030年 (百万米ドル) 126

表58 北米:坐剤市場:患者タイプ別、

2023-2030年(百万米ドル) 126

表59 米国:主要マクロ経済指標 主要マクロ経済指標 127

表 60 米国:座薬市場:タイプ別 座薬市場:タイプ別 2023-2030年 (百万米ドル) 127

表61 米国:坐剤市場:処方箋別 坐剤市場:処方箋別 2023-2030年 (百万米ドル) 127

表62 米国:坐剤市場、ベース剤別、2023-2030年 座薬市場:ベース別、2023-2030年(百万米ドル) 128

表 63 米国:坐剤市場:用途別 坐剤市場:用途別、2023-2030年(百万米ドル) 128

表64 米国: 坐剤市場:患者タイプ別、2023-2030年(百万米ドル) 128

表 65 カナダ 主要マクロ経済指標 129

表 66 カナダ:坐薬市場:タイプ別 2023-2030 (百万米ドル) 129

表67 カナダ:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 130

表68 カナダ:坐剤市場:ベース剤別 2023-2030年 (百万米ドル) 130

表69 カナダ:坐剤市場:用途別 2023-2030年 (百万米ドル) 130

表70 カナダ:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 131

表71 欧州:坐剤市場:国別、2023年~2030年(百万米ドル) 132

表72 欧州:坐剤市場:タイプ別、2023-2030年(百万米ドル) 132

表73 欧州:座薬市場:処方箋別、

2023-2030年 (百万米ドル) 132

表 74 欧州:坐剤市場:基剤別 2023-2030 (百万米ドル) 133

表 75 欧州:坐剤市場:用途別 2023-2030 (百万米ドル) 133

表76 欧州:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 133

表77 ドイツ:主要マクロ経済指標 134

表78 ドイツ:坐剤市場:タイプ別 2023-2030 (百万米ドル) 134

表 79 ドイツ:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 135

表 80 ドイツ:坐剤市場:基剤別 2023-2030 (百万米ドル) 135

表 81 ドイツ:坐剤市場:用途別

2023-2030年 (百万米ドル) 135

表 82 ドイツ:坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 136

表83 フランス:主要マクロ経済指標 136

表 84 フランス:坐剤市場:タイプ別 2023-2030 (百万米ドル) 137

表 85 フランス:坐剤市場:処方箋別

2023~2030年(百万米ドル) 137

表86 フランス:坐剤市場:ベース剤別:2023~2030年(百万米ドル) 137

表 87 フランス:坐剤市場:用途別 2023-2030 (百万米ドル) 138

表 88 フランス:坐剤市場:患者タイプ別 2023-2030 (百万米ドル) 138

表 89 英国:主要マクロ経済指標 主要マクロ経済指標 139

表 90 英国:座薬市場 座薬市場:タイプ別 2023-2030 (百万米ドル) 139

表 91 英国:座薬市場:処方箋別 座薬市場:処方箋別 2023-2030年 (百万米ドル) 139

表 92: 座薬市場:ベース剤別、2023-2030年(百万米ドル) 140

表 93 英国:坐剤市場:用途別 座薬市場:用途別、2023-2030年(百万米ドル) 140

表 94 英国: 坐剤市場:患者タイプ別、2023-2030年(百万米ドル) 140

表 95 イタリア:主要マクロ経済指標 141

表96 イタリア:坐薬市場:タイプ別 2023-2030 (百万米ドル) 141

表 97 イタリア:坐薬市場:処方箋別 2023-2030 (百万米ドル) 142

表 98 イタリア:座薬市場:ベース剤別 2023-2030 (百万米ドル) 142

表99 イタリア:坐剤市場:用途別 2023-2030 (百万米ドル) 142

表100 イタリア:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 143

表 101 スペイン:主要マクロ経済指標 143

表102 スペイン:坐剤市場:タイプ別 2023-2030年 (百万米ドル) 144

表 103 スペイン:坐剤市場:処方箋別 2023-2030 (百万米ドル) 144

表 104 スペイン:座薬市場:ベース剤別 2023-2030 (百万米ドル) 144

表 105 スペイン:坐剤市場:用途別 2023-2030 (百万米ドル) 145

表106 スペイン:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 145

表 107 その他のヨーロッパ:坐剤市場:タイプ別 2023-2030年 (百万米ドル) 146

表108 欧州のその他:坐剤市場:処方箋別

2023-2030年(百万米ドル) 146

表109 欧州のその他:坐剤市場:基剤別 2023-2030年 (百万米ドル) 146

表110 欧州のその他:坐剤市場:用途別

2023-2030年 (百万米ドル) 147

表111 欧州のその他:坐剤市場:患者タイプ別

2023-2030年(百万米ドル) 147

表112 アジア太平洋地域:坐剤市場:国別、2023年-2030年(百万米ドル) 150

表113 アジア太平洋地域:坐剤市場:タイプ別、2023-2030年(百万米ドル) 150

表114 アジア太平洋地域:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 150

表115 アジア太平洋地域:坐剤市場:基剤別 2023-2030年 (百万米ドル) 151

表116 アジア太平洋地域:坐剤市場、用途別、

2023-2030年(百万米ドル) 151

表117 アジア太平洋地域:坐剤市場:患者タイプ別、

2023-2030年(百万米ドル) 151

表118 日本:主要マクロ経済指標 152

表119 日本:坐剤市場:タイプ別 2023-2030年 (百万米ドル) 152

表120 日本:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 153

表121 日本:坐剤市場:基剤別 2023-2030年 (百万米ドル) 153

表122 日本:坐剤市場:用途別 2023-2030年 (百万米ドル) 153

表123 日本:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 154

表124 中国:主要マクロ経済指標 154

表125 中国:坐剤市場:タイプ別 2023-2030年 (百万米ドル) 155

表126 中国:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 155

表127 中国:坐剤市場:基剤別 2023-2030年 (百万米ドル) 155

表128 中国:坐剤市場:用途別 2023-2030年 (百万米ドル) 156

表129 中国:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 156

表130 インド: 主要マクロ経済指標 157

表131 インド: 坐剤市場:タイプ別(2023-2030年)(百万米ドル) 157

表132 インド:坐剤市場:処方箋別 インド:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 157

表 133 インド: 坐剤市場:ベース剤別、2023-2030年(百万米ドル) 158

表 134 インド: 坐剤市場:用途別 2023-2030 (百万米ドル) 158

表 135 インド: 坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 158

表 136 オーストラリア:主要マクロ経済指標 159

表 137 オーストラリア:坐剤市場:タイプ別 2023-2030 (百万米ドル) 159

表 138 オーストラリア:坐剤市場:処方箋別

2023~2030年 (百万米ドル) 160

表139 オーストラリア:坐剤市場:基剤別 2023-2030 (百万米ドル) 160

表140 オーストラリア:坐剤市場:用途別

2023-2030年 (百万米ドル) 160

表 141 オーストラリア:坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 161

表142 韓国:坐剤市場:タイプ別、2023-2030年(百万米ドル) 161

表143 韓国:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 162

表144 韓国:坐剤市場:基剤別 2023-2030年 (百万米ドル) 162

表 145 韓国:坐剤市場:用途別

2023-2030年 (百万米ドル) 162

表 146 韓国:坐剤市場:患者タイプ別、

2023-2030年(百万米ドル) 163

表147 その他のアジア太平洋地域:坐剤市場:タイプ別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 163

表148 その他のアジア太平洋地域:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 164

表149 その他のアジア太平洋地域:坐剤市場:基剤別、

2023-2030年 (百万米ドル) 164

表150 その他のアジア太平洋地域:坐剤市場:用途別

2023-2030年 (百万米ドル) 164

表151 その他のアジア太平洋地域:坐剤市場:患者タイプ別、

2023-2030年 (百万米ドル) 165

表152 ラテンアメリカ:坐剤市場国別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 166

表153 南米:坐剤市場:タイプ別、2023-2030年(百万米ドル) 166

表154 ラテンアメリカ:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 166

表155 ラテンアメリカ:坐剤市場:ベース別:2023-2030年(百万米ドル) 167

表156 ラテンアメリカ:坐剤市場:用途別

2023-2030年 (百万米ドル) 167

表157 ラテンアメリカ:坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 167

表158 ブラジル:主要マクロ経済指標 168

表159 ブラジル:坐剤市場:タイプ別 2023-2030年 (百万米ドル) 168

表160 ブラジル:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 169

表161 ブラジル:坐剤市場:基剤別 2023-2030年 (百万米ドル) 169

表162 ブラジル:坐剤市場:用途別 2023-2030年 (百万米ドル) 169

表163 ブラジル:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 170

表164 メキシコ:主要マクロ経済指標 170

表 165 メキシコ:坐剤市場:タイプ別(2023-2030年)(百万米ドル) 171

表166 メキシコ:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 171

表167 メキシコ:坐剤市場:基剤別 2023-2030年 (百万米ドル) 171

表168 メキシコ:坐剤市場:用途別:2023-2030年(百万米ドル) 172

表169 メキシコ:坐剤市場:患者タイプ別、2023-2030年(百万米ドル) 172

表170 その他のラテンアメリカ:坐剤市場、タイプ別

2023-2030年 (百万米ドル) 173

表171 その他のラテンアメリカ:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 173

表172 その他のラテンアメリカ:坐剤市場:ベース別

2023-2030年 (百万米ドル) 173

表173 その他のラテンアメリカ:坐剤市場:用途別

2023-2030年 (百万米ドル) 174

表174 その他のラテンアメリカ:坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 174

表 175 中東・アフリカ:坐剤市場地域別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 175

表176 中東・アフリカ:坐剤市場:タイプ別、

2023-2030年 (百万米ドル) 176

表 177 中東・アフリカ:坐剤市場:処方箋別

2023-2030年 (百万米ドル) 176

表 178 中東・アフリカ:坐剤市場:基剤別

2023-2030年 (百万米ドル) 176

179 表 179 中東・アフリカ:坐剤市場:用途別

2023-2030年 (百万米ドル) 177

表 180 中東・アフリカ:坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 177

表181 GCC諸国: 坐剤市場、国別、

2023-2030年 (百万米ドル) 178

表182 GCC諸国:坐剤市場 坐剤市場:タイプ別(2023-2030年)(百万米ドル) 178

表183 GCC諸国:坐剤市場:処方箋別 坐剤市場、処方箋別、

2023-2030年 (百万米ドル) 178

表184 GCC諸国:坐剤市場 坐剤市場:ベース剤別 2023-2030年 (百万米ドル) 179

表185 GCC諸国:坐剤市場:用途別 坐剤市場、用途別、

2023-2030年 (百万米ドル) 179

表186 GCC諸国:坐剤市場:患者別 坐剤市場、患者タイプ別、

2023-2030年 (百万米ドル) 179

表 187 サウジアラビア王国(ksa): 主要マクロ経済指標 180

表 188 サウジアラビア王国(ksa):坐剤市場:タイプ別(百万米ドル) 2023-2030

2023~2030年 (百万米ドル) 180

表189 サウジアラビア王国(ksa):坐剤市場:処方箋別 2023-2030 (百万米ドル) 181

表190 サウジアラビア王国(ksa):坐剤市場:ベース別

2023~2030年 (百万米ドル) 181

表191 サウジアラビア王国(ksa):坐剤市場:用途別 2023-2030年(百万米ドル) 181

表192 サウジアラビア王国(KSA):坐剤市場:患者タイプ別 2023-2030年(百万米ドル) 182

表193 アラブ首長国連邦(UAE): 主要マクロ経済指標 182

表194 UAE: 坐薬市場:タイプ別、2023-2030年(百万米ドル) 183

表195 UAE: 坐剤市場:処方箋別 2023-2030年 (百万米ドル) 183

表196 UAE: 坐剤市場:ベース別、2023-2030年(百万米ドル) 183

表197 UAE: 坐剤市場:用途別、2023-2030年(百万米ドル) 184

表 198 UAE: 坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 184

表 199 その他のGCC諸国: 坐剤市場、タイプ別

2023-2030年 (百万米ドル) 185

表200 その他のGCC諸国:坐剤市場:処方箋別 坐剤市場:処方箋別

2023-2030年 (百万米ドル) 185

表201 その他のGCC諸国:坐剤市場 座薬市場:ベース別

2023-2030年 (百万米ドル) 185

表202 その他のGCC諸国:坐剤市場:用途別 坐剤市場、用途別

2023-2030年 (百万米ドル) 186

表 203 その他のGCC諸国:坐剤市場:患者別 坐剤市場:患者タイプ別

2023-2030年 (百万米ドル) 186

表204 中東・アフリカのその他地域:坐剤市場:タイプ別

2023-2030年 (百万米ドル) 187

表205 中東・アフリカその他地域:坐剤市場:処方箋別 2023-2030年 (百万米ドル) 187

表206 中東・アフリカその他地域:坐剤市場:ベース別

2023-2030年 (百万米ドル) 187

表207 中東・アフリカその他地域:坐剤市場:用途別 2023-2030 (百万米ドル) 188

表 208 中東・アフリカその他地域:坐剤市場:患者タイプ別 2023-2030年 (百万米ドル) 188

表209 坐剤市場における主要企業の戦略概要 189

坐剤市場 189

表210 坐剤市場:競争の程度(2024年) 192

表211 坐剤市場:地域のフットプリント 198

表212 坐剤市場:タイプ別フットプリント 199

表213 坐剤市場:ベースフットプリント 200

表214 坐剤市場:処方のフットプリント 201

表215 坐剤市場:主要新興企業/SMの詳細リスト 204

表216 坐剤市場:主要新興企業/SMの競合ベンチマーキング 204

表217 坐剤市場:製品承認(2022年1月~2025年5月) 205

表218 坐剤市場:取引(2022年1月~2025年5月) 205

表219 坐剤市場:事業拡大(2022年1月~2025年5月) 206

表220 サンドグループ本社:会社概要 207

表221 サンドグループ:提供製品 208

表222 テバ・ファーマシューティカル・インダストリーズLtd: 会社概要 210

表223 テバ・ファーマシューティカル・インダストリーズLtd: 提供製品 211

表224 シプラ:会社概要 213

表225 シプラ:提供製品 214

表226 サノフィ: 会社概要 216

表 227 サノフィ: 提供製品 217

表 228 サノフィ: 取引(2022年1月~2025年5月) 218

表 229 サンファーマシューティカルインダストリー(株 会社概要 219

表230 サンファーマシューティカルインダストリー 提供製品 220

表231 サンファーマシューティカルインダストリーLtd: 2022年1月~2025年5月の取引 221

表232 バイエル薬品:会社概要 222

表233 バイエル薬品:提供製品 223

表234 バイエル薬品:事業拡大(2022年1月~2025年5月) 224

表235 ノバルティスAG:会社概要 225

表236 ノバルティスAG:提供製品 226

表237 ノバルティスAG:取引(2022年1月~2025年5月) 227

表 238 ザイダス・グループ:会社概要 228

239表 ザイダス・グループ:提供製品 229

表240 ザイダス・グループ:製品承認(2022年1月~2025年5月) 230

表 241 Bliss GVS Pharma Limited: 会社概要 231

表242 ブリスGVSファーマ:会社概要 231 提供製品 232

表243 チャーチ・アンド・ドワイト社:会社概要 233

表244 チャーチ・アンド・ドワイト社:提供製品 234

表245 ボシュ・ヘルス・カンパニーズ:会社概要 235

表246 ボシュ・ヘルス・カンパニーズ:提供製品 237

表247 アドコックイングラム 会社概要 238

表248 アドコックイングラム 提供製品 239

表249 アスペン・ホールディングス 会社概要 240

表250 アスペン・ホールディングス 提供製品 241

表251 Julphar:会社概要 242

表252 Julphar:取り扱い製品 243

表 253 ハレオン・グループ・オブ・カンパニーズ 会社概要 245

表 254 ハレオン・グループ・オブ・カンパニーズ 提供製品 246

255表 レ・ラボラトワール・セルヴィエ:会社概要 247

256表 レ・ラボラトワール・セルヴィエ:取扱製品 248

257表 プレステージ・コンシューマー・ヘルスケア 会社概要 249

表 258 プレステージ・コンシューマー・ヘルスケア 提供製品 250

表259 ヴィアトリス:会社概要 252

表260 ビアトリス:取扱製品 253

表261 ガレン・リミテッド 会社概要 254

表262 ガレン・リミテッド: 提供製品 254

表263 メリディアン・エンタープライズPVT. LTD: 会社概要 257

表 264 メリディアン・エンタープライズ PVT. LTD: 提供製品 257

表265 コゼットファーマシューティカルズ 会社概要 259

266表 フラッグシップ:会社概要 260

267表 ウバリファーマ:会社概要 261

表 268 ラヴィーナ・ファーマシューティカルズ PVT. LTD: 会社概要 262

269表 ノーウェル:会社概要 263

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/