手術器具追跡システム市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、資産追跡ソリューションを導入するための政府の取り組みと、医療へのアクセスの増加に起因しています。

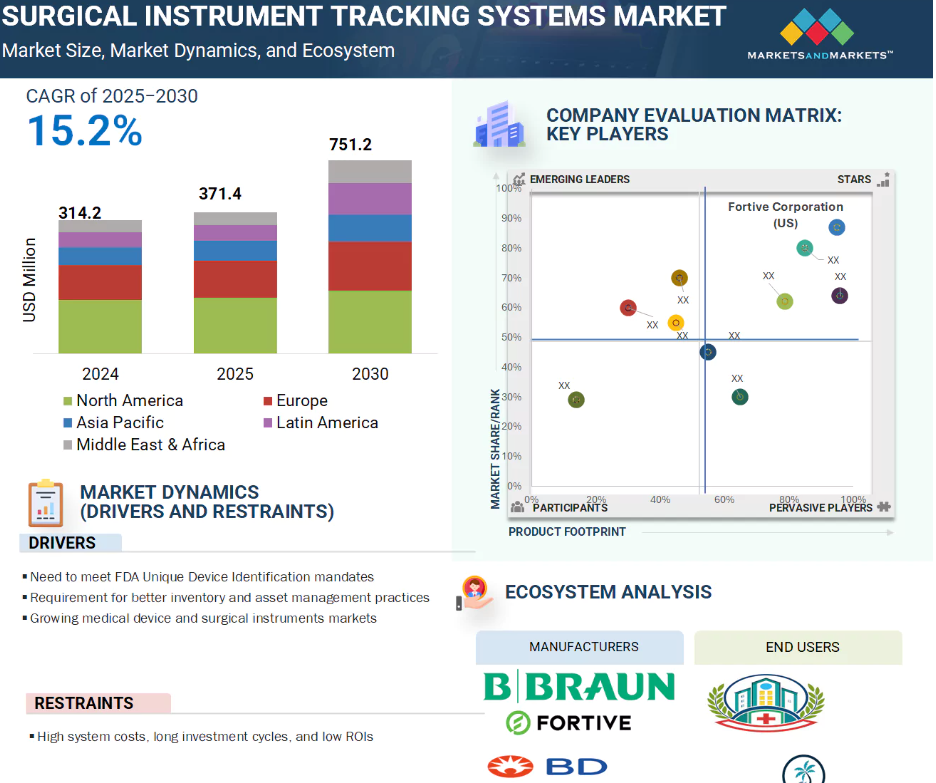

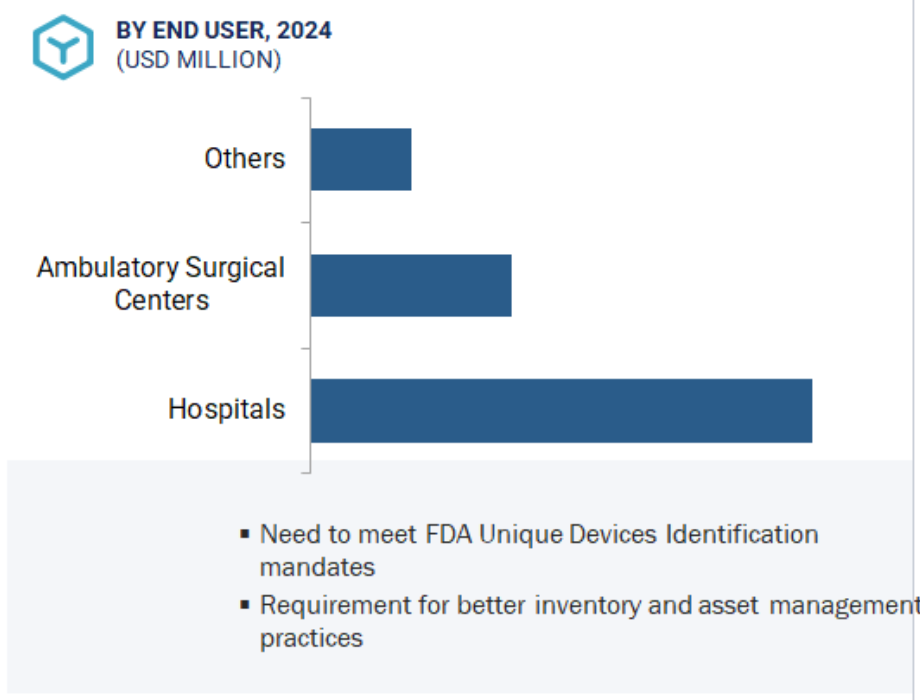

この市場の成長は、FDAのUnique Device Identificationの義務化に対応する必要性の高まりと、より良い在庫・資産管理慣行の要件に起因しています。

今後5年間は、事業拡大や戦略的買収が市場参入者に有利な機会を提供するでしょう。

アジア太平洋市場は、手術器具追跡システム市場において最も速いCAGRで成長すると予測されています。

高いシステムコスト、長い投資サイクル、低いROIが市場の成長をある程度抑制。

手術器具追跡システムの世界市場ダイナミクス

原動力:より優れた在庫・資産管理手法への要求

効率的な在庫・資産管理手法に対する需要の高まりは、手術器具追跡システム市場の成長を後押しする重要な促進要因です。病院や手術センターでは、毎日何千もの器具を管理しており、リアルタイムの可視性、正確な追跡、合理化されたワークフローは、手術の準備と患者の安全を確保するために不可欠です。これらのシステムは、器具の識別、使用状況の記録、滅菌サイクルの監視を自動化することで、手作業による在庫ミスを最小限に抑え、器具の取り違えを減らし、処置間のターンアラウンドタイムを改善する堅牢なソリューションを提供します。さらに、バーコードやRFIDベースの追跡ツールを採用することで、医療機関は最適な在庫レベルを維持し、器具のライフサイクルを監視し、タイムリーなメンテナンスや交換を計画することができるため、資産の耐用年数を延ばすことができます。手術件数が増加し、トレーサビリティとアカウンタビリティが規制上重視される中、病院はコンプライアンス、コスト管理、リスク軽減をサポートするテクノロジーの採用を迫られています。さらに、追跡システムは、中央無菌部門と手術室間の連携を強化し、遅延やオペレーションの非効率性を軽減します。一元化されたデータ、実用的な洞察、リアルタイムの意思決定に対するニーズの高まりは、高度な機器追跡プラットフォームの導入事例をさらに強化します。医療施設がオペレーショナル・エクセレンスと患者中心のケアを目指す中、追跡システムをより広範な病院資産管理戦略に統合することは、戦略的に必須となってきています。

制約:高いシステムコスト、長い投資サイクル、低いROI

手術器具追跡システム市場の成長は、特に小規模な医療施設においては、高いシステムコスト、長い投資サイクル、相対的に低い投資収益率(ROI)によって大きく抑制されています。包括的なトラッキング・ソリューションの導入には、RFID/バーコード・タグ、リーダー、ソフトウェア・プラットフォーム、ITインフラ、システム統合にかかる費用など、多額の先行投資が必要です。さらに、メンテナンス、トレーニング、アップグレード、およびコンプライアンスに関連する継続的な費用は、総所有コストの負担をさらに大きくします。大規模な病院ネットワークであれば、これらのコストは容易に吸収できるかもしれませ んが、小規模な病院や外来手術センターでは、特に直接的な経済的利益が明確でない場合に は、出費を正当化することが難しいことがよくあります。投資対効果は通常、効率の段階的な改善、器具の紛失の減少、手術の遅延の減少などを通じて、長期にわたって実現します。しかし、多くの意思決定者にとって、投資回収期間が長いことは、短期的な予算の優先順位と一致しない場合があります。さらに、追跡システムを既存の病院管理ソフトウェアやワークフローと統合することの複雑さが、採用を妨げることもあります。また、長期的な運用と患者安全の利点に対する認識が低いことも、市場への浸透を遅らせる一因となっています。その結果、臨床上の利点は明らかであるにもかかわらず、高いコストとROIの遅れが、医療提供者がこのような技術投資に踏み切る前に慎重に検討すべき重要なハードルとなっています。

可能性:器具用アクティブRFID技術の開発

手術器具用のアクティブRFID技術の開発は、予測期間中の手術器具追跡システム市場の成長に大きな機会をもたらします。パッシブRFIDとは異なり、アクティブRFIDタグはバッテリー駆動で、より長距離にわたって継続的にデータを送信できるため、リアルタイムでの位置追跡が可能になり、病院のさまざまな部門にわたって器具の可視性が向上します。この技術的進歩は、高価な器具が中央無菌サービス、手術室、保管場所の間を頻繁に移動する、大規模で複雑な医療環境において特に有益です。アクティブRFIDは、器具の置き忘れのリスクを最小限に抑え、資産の利用率を向上させ、リアルタイムの使用状況や状態データを取得することで予知保全をサポートします。また、追跡機能を強化することで、手術の遅延を減らし、器具の可用性を確保することで、規制遵守、患者の安全、業務効率にも貢献します。さらに、アクティブRFIDを病院のITシステムと統合することで、高度な分析が容易になり、データに基づいた意思決定や在庫の最適化が可能になります。医療機関がますますデジタル化・自動化されたソリューションを採用するようになる中、アクティブRFIDシステムが提供する信頼性、拡張性、インテリジェンスは、医療機関の戦略的目標に合致しています。技術革新が進み、スマートホスピタルが重視されるようになるにつれ、アクティブRFIDの採用が加速し、新たな収益源が生まれるとともに、手術器具追跡システムの市場ポテンシャルが世界的に高まることが予想されます。

課題 厳しい規制枠組み

技術的制約は、予測期間中の手術器具追跡システム市場の成長に対する重要な課題として浮上しています。RFIDおよびバーコードベースの追跡技術は、要求の厳しい医療環境において性能上の問題に直面しています。ほとんどのRFIDタグ、特にパッシブタグは、器具の滅菌中に頻繁に遭遇する高温、湿度、化学薬品への暴露に弱い。さらに、RFIDタグは金属や液体の影響を受ける可能性があり、これらは外科手術の現場で一般的で、信号の信頼性とデータの精度を損ないます。他の無線通信や電磁界からの干渉は、RFIDの機能をさらに妨げる可能性があり、また、単一のリーダーでは複数の周波数を解釈できないため、拡張性や運用効率が制限されます。一方、バーコードシステムは、費用対効果は高いものの、手作業が多く、労働集約的で、人為的ミスが発生しやすい。また、バーコード・ラベルは、オートクレーブ滅菌を繰り返す間に破損しやすく、定期的な点検や交換が必要となるため、メンテナンス・コストが増加し、ワークフローが混乱します。このような技術的な障壁は、特にリソースに制約のある環境において、追跡システムのシームレスな導入と運用の統合を制限しています。病院がより強固で弾力性があり、自動化された追跡ソリューションを求める中、市場の可能性を最大限に引き出し、外科環境全体に広く展開するためには、現在の技術における既存の欠点に対処する必要があります。

世界の手術器具追跡システム市場のエコシステム分析

手術器具追跡システム市場のエコシステムには、ハードウェア、ソフトウェア、サービスが含まれ、製品ライフサイクル全体に関わるすべての利害関係者も含まれます。メーカーが中心的な役割を果たし、研究、開発、最適化、製品発売を監督し、多くの場合、社内の研究開発、開発業務受託機関(CRO)、開発・製造業務受託機関(CDMO)がサポートします。サードパーティやeコマース・パートナーを含む流通業者は、市場への参入と製品の流通を支援します。病院や手術センターなどのエンドユーザーは、サプライチェーンのさまざまな段階でこれらのシステムを採用する主要なステークホルダーとして機能します。影響力のある機関には、市場の方向性とコンプライアンスを形成する投資家、資金提供者、医療規制機関が含まれ、エコシステムを高度に相互接続し、イノベーション主導型にしています。

技術別では、2024年の手術器具追跡システム市場ではバーコードセグメントが最も高い市場シェアを占めています。

コンポーネント別に見ると、手術器具追跡システム市場はバーコードとRFID(Radiofrequency Identification)に区分されます。手術器具追跡システム市場では、バーコードセグメントが大きなシェアを占めています。これは、その広範な採用、費用対効果、操作の簡便さによるものです。バーコード技術は、医療を含む様々な業界において、在庫追跡のための標準化された信頼性の高い方法として長い間利用されてきました。病院や手術センターがバーコードベースのシステムを好むのは、最小限のインフラ変更で器具のトレーサビリティを実装するための低コストなエントリーポイントを提供するからです。RFIDとは異なり、バーコードシステムは複雑な統合や高額な設備投資を必要としないため、予算が限られている施設でも利用しやすくなっています。バーコードラベルは器具に簡単に貼り付けることができ、ハンドヘルドデバイスまたは既存の病院ITシステムに統合されたスキャナを使用してスキャンすることで、シームレスな資産追跡、在庫管理、および手術トレイ管理を可能にします。バーコードシステムは、堅牢な規制コンプライアンスフレームワークによってサポートされており、手術ワークフロー全体を通してトレーサビリティとアカウンタビリティを保証します。多くの病院がすでにバーコードシステムに投資しており、この技術に精通しているため、導入が早く、トレーニングの必要性が最小限に抑えられます。さらに、バーコードラベルの耐久性とスキャン精度の継続的な改善により、滅菌サイクルが繰り返されている場合でも信頼性が向上しています。これらの利点を総合すると、バーコード技術セグメントは、2024年に世界の医療施設全体で手術器具追跡の主要な選択肢となります。

手術器具追跡システム市場の病院タイプ別では、公立病院セグメントが2024年に最も高い市場シェアを占めています。

エンドユーザーに基づくと、手術器具追跡システム市場は、外来手術センター(ASC)、病院、その他のエンドユーザーに二分されます。2024年では、このうち病院セグメントが市場の主要シェアを占めています。病院セグメントは、公立病院と私立病院に再び二分されます。このうち、公立病院が2024年に最も高い市場シェアを占めています。これは、これらの施設に一般的に関連する大規模な処置量と高い患者流入によるものです。政府または公的資金で運営されている公立病院は、多くの国で主要な医療機関として機能しており、集中的な調達プロセスを通じて医療機器の主要な購入者となっています。インド、日本、英国、シンガポール、デンマーク、ニュージーランドなど、医療費の大部分が税金で賄われている国では、機器の調達は地域の保健当局や専門の購買組織を通じて管理されることが多く、手術器具追跡システムのような技術ソリューションの広範かつ体系的な導入が保証されています。このようなシステムは、業務効率を合理化し、器具の紛失や盗難、処置の遅れを減らして医療費を最小限に抑える、費用対効果の高いツールと見なされるようになってきています。政府が医療予算を厳格に管理し、最適な資産活用を優先しているため、公立病院は新しい機器に多額の投資をするよりも、既存の手術器具在庫をより効率的に管理するために追跡システムを導入する傾向にあります。さらに、公立病院は標準化された質の高い医療を大規模に提供する責任を負っているため、このようなシステムを統合することは、安全性、トレーサビリティ、規制遵守をめぐる組織の目標に合致し、その採用をさらに促進し、このセグメントの圧倒的な市場シェアにつながっています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRを示す見込み。

地域別に見ると、手術器具追跡システム市場は北米、欧州、アジア太平洋地域、中南米、中東・アフリカに二分されます。予測期間中、アジア太平洋地域は手術器具追跡システムの地域市場として最も急成長しています。これは、経済、技術、医療インフラの進歩の組み合わせによるものです。この地域には、日本、中国、インド、オーストラリア、韓国などの主要国が含まれ、一人当たり所得の上昇と医療意識の高まりが、高度な手術用資産管理ソリューションの需要に寄与しています。一次医療インフラへの多額の投資と相まって、私立病院の数が増加していることが、手術器具追跡システムの採用をさらに促進しています。さらに、香港、日本、シンガポール、韓国、台湾を含む多くのアジア太平洋諸国は、RFIDパイロットプログラムに積極的に資金を提供し、RFID標準の世界的な開発に参加しています。その結果、地域メーカーによって生産された低価格で標準化されたRFIDタグが入手可能になり、技術導入がより現実的なものとなっています。さらに、インド、タイ、マレーシア、シンガポールなどの国々では、手頃な治療費を背景に医療ツーリズムが急成長しており、患者の安全性と業務効率を高めるための効率的な機器追跡のニーズが加速しています。これらの要因が相まって、アジア太平洋地域は世界の手術器具追跡システム市場において最もダイナミックで高成長の地域となっています。

中国:2024年にアジア太平洋地域で最大の市場シェア

アジア太平洋地域:同地域で最も急成長している市場

手術器具追跡システム市場の最新動向

- 2024年7月、Mobile Aspects社(米国)は、ダイナミックでペースの速い臨床環境における消耗品のリアルタイムの追跡と可視化を可能にすることで、重要な医療課題に対処するために設計された初のRFID対応モバイルケースカートであるSurgiCartを発売。

- 2023年2月、HID Global Corporation(米国)は、ヘルスケアにおけるRTLSソリューションのリーディングプロバイダーであるGuardRFIDを買収し、アクティブRFIDにおけるHIDのポートフォリオを強化し、ヘルスケア施設のニーズに合わせたユースケースの拡大を可能にしました。

- 2022年7月、セキュリタスはSTANLEY SecurityとSTANLEY Healthcareの戦略的買収を成功させ、世界のセキュリティおよびヘルスケアテクノロジー市場における地位を強化しました。

- 2022年6月、HIDグローバル・コーポレーション(米国)は、ブラジルのRFIDハードウェア製造・再販業者であるACURA社を買収し、RFIDポートフォリオを強化するとともに、ラテンアメリカ市場における戦略的プレゼンスを強化するため、運営・製造能力を拡大しました。

主要市場プレイヤー

手術器具追跡システム市場の主要プレーヤーは以下の通り。

B. Braun SE (Germany)

Becton, Dickinson and Company (US)

Fortive Corporation (US)

Getinge AB (Sweden)

STERIS (US)

Securitas Healthcare LLC (US)

Mobile Aspects (US)

Xerafy (Singapore)

SpaTrack Medical Limited (UK)

Syrma SGS (India)

Scanlan International, Inc. (US)

Case Medical (US),

ASANUS Medizintechnik GmbH (Germany)

NB Automation, Inc. (Canada)

TechnoSource Australia Pty Ltd. (Australia)

NuTrace (US)

ASSA ABLOY AB (Sweden)

ScanCARE Pty. Ltd. (US)

RFID Discovery (UK)

Healthtech Pivot LLP (India)

RMS Omega Healthcare (US),

Avery Dennison Corporation (US)

BioEnable Technologies Pvt Ltd (India)

Caretag (Denmark), and

RapID Surgical (US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 市場範囲 29

1.3.1 市場区分と地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 考慮した年数 30

1.3.4 通貨 31

1.4 利害関係者 31

1.5 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 33

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主要な業界インサイト 38

2.2 市場規模の推定 39

2.3 市場の内訳とデータの三角測量 43

2.4 市場ランキング分析 43

2.5 調査の前提 44

2.6 調査の限界 44

2.6.1 方法論に関する限界 44

2.6.2 範囲に関する限界 44

2.7 リスク評価 45

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト 49

4.1 手術器具追跡システム市場概要 49

4.2 北米:手術器具追跡システム市場、エンドユーザー・国別、2024年 50

4.3 地理的スナップショット 50

4.4 地域ミックス:手術器具追跡システム市場、2022年~2030年(百万米ドル) 51

5 市場概要 52

5.1 はじめに 52

5.2 市場ダイナミクス

5.2.1 ドライバー 53

5.2.1.1 UDI義務化のための厳しいFDA要件 53

5.2.1.2 強化された在庫・資産管理慣行への高まる要求 53

5.2.2 阻害要因

5.2.2.1 高いシステムコスト、投資サイクルの長期化、低いROI 53

5.2.3 機会 54

5.2.3.1 計器用アクティブRFID技術の開発 54

5.2.3.2 新興国の高い潜在成長力 54

5.2.4 課題 54

5.2.4.1 技術的限界 54

5.3 産業動向 55

5.3.1 手術器具追跡システムにおける高度なデジタル化と自動化の改善 55

5.3.2 予知保全のためのAIと分析 55

5.4 技術分析 56

5.4.1 主要技術 56

5.4.1.1 クラウドベースとオンプレミスの器具追跡技術 56

5.4.2 補足技術 56

5.4.2.1 リアルタイムロケーションシステム技術 56

5.4.3 隣接技術 57

5.4.3.1 機械学習と予測分析 57

5.5 バリューチェーン分析 57

5.6 エコシステム分析 58

5.7 サプライチェーン分析 59

5.8 ポーターの5つの力分析 60

5.8.1 新規参入の脅威 61

5.8.2 代替品の脅威 62

5.8.3 買い手の交渉力 62

5.8.4 供給者の交渉力 62

5.8.5 競合の激しさ 62

5.9 主要ステークホルダーと購買基準 63

5.9.1 購入プロセスにおける主要ステークホルダー 63

5.9.2 購入基準 64

5.10 規制の状況 65

5.10.1 規制機関、政府機関、その他の組織 65

5.10.2 規制分析 67

5.10.2.1 北米 67

5.10.2.1.1 米国 67

5.10.2.1.2 カナダ 67

5.10.2.2 欧州 68

5.10.2.3 アジア太平洋地域 68

5.10.2.4 ラテンアメリカ 68

5.10.2.5 中東・アフリカ 69

5.11 特許分析 69

5.11.1 洞察: 管轄地域と上位出願人の分析 71

5.12 主要な会議とイベント(2025~2026年) 71

5.13 隣接市場分析 73

5.13.1 トラック&トレースソリューション市場 73

5.14 満たされていないニーズ/エンドユーザーの期待 74

5.15 顧客のビジネスに影響を与えるトレンド/混乱 75

5.16 投資と資金調達のシナリオ 76

5.17 手術器具追跡システム市場におけるAI/ジェネレーティブAIの影響 76

5.18 手術器具追跡システム市場におけるトランプ関税の影響 77

5.18.1 導入 77

5.18.2 主要関税率 78

5.18.3 価格影響分析 79

5.18.4 国・地域への主な影響 79

5.18.4.1 米国 79

5.18.4.2 欧州 79

5.18.4.3 アジア太平洋 79

5.18.5 最終用途産業への影響 80

6 手術器具追跡システム市場、技術別 81

6.1 導入 82

6.2 バーコード 82

6.2.1 低設置コストが市場を牽引 82

6.3 無線自動識別(RFID) 85

6.3.1 高いデータ保存容量と高速データ転送速度が市場を牽引 85

6.4 その他の技術 86

7 外科器具追跡システム市場、コンポーネント別 89

7.1 導入 90

7.2 ソフトウェア

7.2.1 アップグレードの頻繁な必要性と新しいソフトウェアアプリケーションの導入が市場を牽引 90

7.3 ハードウェア 94

7.3.1 リーダー 96

7.3.1.1 リアルタイムのデータキャプチャとトラッキングが需要を押し上げる 96

7.3.2 タグ 98

7.3.2.1 耐久性と読み取り距離の長さが市場拡大を後押し 98

7.3.3 その他のハードウェア・コンポーネント 101

7.4 サービス 102

7.4.1 定期的な要件が市場を促進 102

8 手術器具追跡システム市場:エンドユーザー別 105

8.1 導入 106

8.2 病院 106

8.2.1 公立病院 109

8.2.1.1 医療費抑制の必要性が市場を活性化 109

8.2.2 民間病院 110

8.2.2.1 医療近代化への高投資が需要を押し上げる 110

8.3 その他のエンドユーザー 112

9 手術器具追跡システム市場、地域別 115

9.1 はじめに 116

9.2 北米 117

9.2.1 北米のマクロ経済見通し 117

9.2.2 米国 121

9.2.2.1 高い医療費が市場を牽引 121

9.2.3 カナダ 125

9.2.3.1 病院や手術センターの設立増加が需要を押し上げる 125

9.3 欧州 128

9.3.1 欧州のマクロ経済見通し 128

9.3.2 ドイツ 132

9.3.2.1 良好な規制枠組みが普及を促進 132

9.3.3 英国 135

9.3.3.1 デジタル化への関心の高まりがタルマーケットを牽引 135

9.3.4 フランス 139

9.3.4.1 老年人口の増加とそれに伴う外科手術の増加が需要を押し上げる 139

9.3.5 イタリア 142

9.3.5.1 医療インフラの近代化が市場を牽引 142

9.3.6 スペイン 146

9.3.6.1 EUの品質基準に合わせて患者の安全性を重視する動きが市場を牽引 146

9.3.7 その他のヨーロッパ 149

9.4 アジア太平洋地域 152

9.4.1 アジア太平洋地域のマクロ経済見通し 152

9.4.2 日本 157

9.4.2.1 加齢に関連した疾患の発生率の増加が普及を促進 157

9.4.3 中国 160

9.4.3.1 感染症罹患率の高さが市場を促進 160

9.4.4 インド 164

9.4.4.1 医療インフラの近代化が市場を牽引 164

9.4.5 オーストラリア 167

9.4.5.1 資産管理への関心の高まりが市場成長を後押し 167

9.4.6 韓国 170

9.4.6.1 高額手術器具への需要が普及を促進 170

9.4.7 その他のアジア太平洋地域 174

9.5 ラテンアメリカ 177

9.5.1 米国のマクロ経済見通し 177

9.5.2 ブラジル 181

9.5.2.1 医療機器輸入への依存度の高まりが市場を牽引 181

9.5.3 メキシコ 185

9.5.3.1 AIへの注力による市場拡大のサポート 185

9.5.4 その他のラテンアメリカ 188

9.6 中東・アフリカ 191

9.6.1 中東・アフリカのマクロ経済見通し 191

9.6.2 GCC諸国 194

9.6.2.1 先端技術の採用が市場を牽引 194

9.6.3 その他の中東・アフリカ 197

10 競争環境 201

10.1 概要 201

10.2 主要プレーヤーの戦略/勝利への権利 201

10.2.1 外科用器具追跡システム市場で各社が採用した戦略の概要 201

10.3 収益分析、2022-2024 202

10.4 市場シェア分析、2024年 203

10.5 企業評価マトリックス:主要企業、2024年 205

10.5.1 スター企業 206

10.5.2 新興リーダー 206

10.5.3 浸透型プレーヤー 206

10.5.4 参加企業 206

10.5.5 企業フットプリント:主要企業(2024年) 208

10.5.5.1 企業フットプリント 208

10.5.5.2 地域別フットプリント 209

10.5.5.3 コンポーネントのフットプリント 209

10.5.5.4 技術のフットプリント 210

10.5.5.5 エンドユーザーフットプリント 210

10.6 企業評価マトリクス:新興企業/SM(2024年) 211

10.6.1 進歩的企業 211

10.6.2 対応力のある企業 211

10.6.3 ダイナミックな企業 211

10.6.4 スターティング・ブロック 211

10.6.5 競争ベンチマーキング:新興企業/SM(2024年) 213

10.6.5.1 主要新興企業/SMEの詳細リスト 213

10.6.5.2 主要新興企業/スタートアップの競合ベンチマーキング 214

10.7 企業評価と財務指標 215

10.7.1 財務指標 215

10.7.2 企業評価 215

10.8 ブランド/製品の比較分析 216

10.8.1 ブランド/製品比較分析 216

10.9 競争シナリオ 217

10.9.1 取引 217

11 企業プロフィール 218

11.1 主要企業 218

11.1.1 フォーティヴ・コーポレーション 218

11.1.1.1 事業概要 218

11.1.1.2 提供する製品/サービス 219

11.1.1.3 MnMビュー 220

11.1.1.3.1 主要な強み 220

11.1.1.3.2 戦略的選択 220

11.1.1.3.3 弱点と競争上の脅威 220

11.1.2 ベクトン・ディッキンソン・アンド・カンパニー(BD) 221

11.1.2.1 事業概要 221

11.1.2.2 提供する製品・サービス 222

11.1.2.3 MnMビュー 223

11.1.2.3.1 主要な強み 223

11.1.2.3.2 戦略的選択 223

11.1.2.3.3 弱点と競争上の脅威 223

11.1.3 ステリス 224

11.1.3.1 事業概要 224

11.1.3.2 提供する製品/サービス 225

11.1.3.3 MnMビュー 226

11.1.3.3.1 主要な強み 226

11.1.3.3.2 戦略的選択 226

11.1.3.3.3 弱点と競争上の脅威 226

11.1.4 セキュリタスAB 227

11.1.4.1 事業概要 227

11.1.4.2 提供する製品/サービス 228

11.1.4.3 最近の動向 229

11.1.4.3.1 取引 229

11.1.4.4 MnMビュー 229

11.1.4.4.1 主要な強み 229

11.1.4.4.2 戦略的選択 229

11.1.4.4.3 弱点と競争上の脅威 230

11.1.5 ゲッティンゲ社 231

11.1.5.1 事業概要 231

11.1.5.2 提供する製品/サービス 232

11.1.5.3 MnMビュー 233

11.1.5.3.1 主要な強み 233

11.1.5.3.2 戦略的選択 233

11.1.5.3.3 弱点と競争上の脅威 233

11.1.6 アサ アブロイ AB 234

11.1.6.1 事業概要 234

11.1.6.2 提供する製品/サービス 235

11.1.6.3 最近の動向 236

11.1.6.3.1 取引 236

11.1.7 ビー・ブラウン・セ 237

11.1.7.1 事業概要 237

11.1.7.2 提供する製品/サービス 238

11.1.8 シルマSGS 239

11.1.8.1 事業概要 239

11.1.8.2 提供する製品/サービス 240

11.1.9 モバイル・アスペクト 241

11.1.9.1 事業概要 241

11.1.9.2 提供する製品/サービス 241

11.1.10 ゼラフィー 242

11.1.10.1 事業概要 242

11.1.10.2 提供する製品/サービス 242

11.2 その他のプレーヤー 243

11.2.1 スパットラック・メディカル・リミテッド 243

11.2.2 スキャンラン・インターナショナル・インク 243 244

11.2.3 ケースメディカル 245

11.2.4 アサヌス・メディツィンテク社 246

11.2.5 NBオートメーション(株 247

11.2.6 テクノソース・オーストラリア(TECHNOSOURCE AUSTRALIA PTY LTD. 248

11.2.7 nutrace 249

11.2.8 SCANCARE PTY. LTD. 250

11.2.9 RFIDディスカバリー 251

11.2.10 ヘルステック・ピボット・エルピー 252

11.2.11 RMSオメガヘルスケア 253

11.2.12 エイブリー・デニソン・コーポレーション 254

11.2.13 ラピッドサージカル 255

11.2.14 ケアタグ 256

11.2.15 BIOENABLE TECHNOLOGIES PVT. LTD. 257

12 付録 258

12.1 ディスカッションガイド 258

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 263

12.3 カスタマイズオプション 265

12.4 関連レポート 265

12.5 著者の詳細 266

表 1 外科器具追跡システム市場:

包含と除外 30

表2 標準通貨換算レート 31

表3 外科用器具追跡システム市場:調査前提 44

表4 外科用器具追跡システム市場:リスク評価分析 45

表5 外科用器具追跡システム市場:ポーターの5つの力分析 60

表6 外科用器具追跡システムの購入プロセスにおける関係者の影響(コンポーネント別) 63

表 7 外科用器具追跡システム市場の主な購買基準(ランク別) 64

表8 北米:規制機関、政府機関、その他の組織 65

表 9 欧州: 規制機関、政府機関、その他の組織 65

表 10 アジア太平洋地域: 規制機関、政府機関、その他の組織

その他の組織 66

表11 ラテンアメリカ:規制機関、政府機関、その他の団体 66

表12 中東・アフリカ:規制機関、政府機関、その他団体 67

表 13 外科用器具追跡システム市場:主要会議・イベント詳細リスト 71

表14 手術器具追跡システム市場:満たされていないニーズ 74

表15 米国調整相互関税率 78

表16 手術器具追跡システム市場:技術別、

2022-2024 (百万米ドル) 82

表17 手術器具追跡システム市場、技術別、

2025-2030年(百万米ドル) 82

表18 バーコード技術の手術器具追跡システム市場、国別、2022-2024年 (百万米ドル) 83

表19 バーコード技術の手術器具追跡システム市場、国別、2025-2030年 (百万米ドル) 84

表20 無線周波数識別技術の手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 85

表21 無線周波数識別技術の手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 86

表22 その他の技術の手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 87

表23 その他の技術の手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 88

表24 手術器具追跡システム市場、コンポーネント別、

2022-2024 (百万米ドル) 90

表25 手術器具追跡システム市場、コンポーネント別、

2025-2030年(百万米ドル) 90

表 26 主要企業が提供する主要ソフトウェア 91

表 27 手術器具追跡システムのソフトウェア市場、

国別、2022-2024年(百万米ドル) 92

表 28 手術器具追跡システムのソフトウェア市場、

国別、2025-2030年(百万米ドル) 93

表29 ハードウェア向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 94

表30 ハードウェア向け手術器具追跡システム市場、

タイプ別、2025-2030年(百万米ドル) 94

表31 ハードウェア向け手術器具追跡システム市場

国別、2022-2024年(百万米ドル) 95

表32 ハードウェア向け手術器具追跡システム市場

国別、2025-2030年(百万米ドル) 96

表33 リーダ用手術器具追跡システム市場、

国別、2022-2024年(百万米ドル) 97

表34 リーダ用手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 96

国別、2025-2030年(百万米ドル) 98

表35 タグ向け手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 99

表36 タグの外科用器具追跡システム市場:国別、2025-2030年(百万米ドル) 100

表37 その他のハードウェアコンポーネントの手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 101

表38 その他のハードウェアコンポーネント向け手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 102

表39 主要企業が提供する主なサービス 103

表40 手術器具追跡システムのサービス市場、

国別、2022-2024年(百万米ドル) 103

表41 サービス向け手術器具追跡システム市場、

国別、2025-2030年(百万米ドル) 104

表42 手術器具追跡システム市場、エンドユーザー別、

2022-2024 (百万米ドル) 106

表 43 手術器具追跡システム市場、エンドユーザー別、

2025-2030 (百万米ドル) 106

表 44 病院向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 107

表45 病院向け手術器具追跡システム市場、

タイプ別、2025-2030年(百万米ドル) 107

表46 病院向け手術器具追跡システム市場、

国別、2022-2024年(百万米ドル) 107

表47 病院向け手術器具追跡システム市場、

国別、2025-2030年(百万米ドル) 108

表48 公立病院向け手術器具追跡システム市場、

国別、2022-2024年(百万米ドル) 109

表49 公立病院向け手術器具追跡システム市場、

国別、2025-2030年(百万米ドル) 110

表50 私立病院向け手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 111

表51 私立病院向け手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 112

表52 その他のエンドユーザー向け手術器具追跡システム市場、国別、2022-2024年 (百万米ドル) 113

表53 その他のエンドユーザー向け手術器具追跡システム市場:国別、2025-2030年(百万米ドル) 114

表54 手術器具追跡システム市場、地域別、

2022-2024 (百万米ドル) 116

表 55 手術器具追跡システム市場、地域別、

2025-2030年(百万米ドル) 117

表56 北米:手術器具追跡システム市場、

国別、2022-2024年(百万米ドル) 118

表 57 北米:手術器具追跡システム市場、

国別、2025-2030年(百万米ドル) 119

表 58 北米:手術器具追跡システム市場、

コンポーネント別 2022-2024 (百万米ドル) 119

表59 北米:手術器具追跡システム市場、

コンポーネント別 2025-2030 (百万米ドル) 119

表60 北米:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 119

表61 北米:手術器具追跡システム市場:ハードウェア、タイプ別、2025年~2030年(百万米ドル) 120

表 62 北米:手術器具追跡システム市場、

技術別 2022-2024 (百万米ドル) 120

表 63 北米:手術器具追跡システム市場、

技術別 2025-2030年 (百万米ドル) 120

表64 北米:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 120

表65 北米:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 121

表 66 北米:病院向け手術器具追跡システム市場:タイプ別 2022-2024 (百万米ドル) 121

表67 北米:病院向け手術器具追跡システム市場:タイプ別、2025年~2030年(百万米ドル) 121

表 68 米国: 主要マクロ指標 122

表 69 米国:手術器具追跡システム市場 手術器具追跡システム市場:コンポーネント別、2022-2024年(百万米ドル) 122

表 70 米国:外科器具追跡システム市場:コンポーネント別 手術器具追跡システム市場:コンポーネント別、2025-2030年(百万米ドル) 122

表 71 米国: ハードウェア用手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 123

表 72 米国: ハードウェア用手術器具追跡システム市場

タイプ別、2025-2030年(百万米ドル) 123

表 73 米国: 手術器具追跡システム市場:技術別、2022-2024年(百万米ドル) 123

表 74 米国: 手術器具追跡システム市場:技術別、2025-2030年(百万米ドル) 124

表 75 米国: 手術器具追跡システム市場、エンドユーザー別、

2022年~2024年(百万米ドル) 124

表 76 米国: 手術器具追跡システム市場、エンドユーザー別、

2025-2030年(百万米ドル) 124

表77 米国: 病院向け手術器具追跡システム市場

タイプ別、2022-2024年(百万米ドル) 124

表 78 米国: 病院向け手術器具追跡システム市場

タイプ別、2025-2030年(百万米ドル) 125

表 79 カナダ: 主要マクロ指標 125

表80 カナダ:手術器具追跡システム市場:コンポーネント別、2022-2024年(百万米ドル) 126

表81 カナダ:手術器具追跡システム市場:コンポーネント別 2025-2030年 (百万米ドル) 126

表82 カナダ:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 126

表83 カナダ:手術器具追跡システム市場:ハードウェア、タイプ別、2025-2030年 (百万米ドル) 127

表 84 カナダ:手術器具追跡システム市場:技術別 2022-2024 (百万米ドル) 127

表 85 カナダ:手術器具追跡システム市場:技術別、2025-2030 年 (百万米ドル) 127

表 86 カナダ:手術器具追跡システム市場:エンドユーザー別 2022-2024 (百万米ドル) 127

表87 カナダ:手術器具追跡システム市場:エンドユーザー別 2025-2030 (百万米ドル) 128

表88 カナダ:手術器具追跡システム市場:病院、タイプ別、2022-2024年 (百万米ドル) 128

表89 カナダ:病院向け手術器具追跡システム市場:タイプ別、2025-2030年(百万米ドル) 128

表90 欧州:手術器具追跡システム市場:国別、2022-2024年(百万米ドル) 129

表 91 欧州:手術器具追跡システム市場:国別 2025-2030 (百万米ドル) 129

表92 欧州:手術器具追跡システム市場、コンポーネント別、2022-2024年 (百万米ドル) 130

表93 欧州:手術器具追跡システム市場、コンポーネント別、2025-2030年 (百万米ドル) 130

表94 欧州:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 130

表95 欧州:手術器具追跡システム市場:ハードウェア、タイプ別、2025-2030年 (百万米ドル) 131

表96 欧州:手術器具追跡システム市場:技術別、2022年~2024年(百万米ドル) 131

表97 欧州:手術器具追跡システム市場:技術別、2025年~2030年(百万米ドル) 131

表98 欧州:手術器具追跡システム市場、エンドユーザー別、2022-2024年 (百万米ドル) 131

表99 欧州:手術器具追跡システム市場:エンドユーザー別、2025年~2030年(百万米ドル) 132

表100 欧州:病院向け手術器具追跡システム市場:タイプ別、2022年~2024年(百万米ドル) 132

表101 欧州:病院向け手術器具追跡システム市場:タイプ別、2025-2030年(百万米ドル) 132

表102 ドイツ:主要マクロ指標 133

表 103 ドイツ:手術器具追跡システム市場、

コンポーネント別 2022-2024 (百万米ドル) 133

表 104 ドイツ:手術器具追跡システム市場、

コンポーネント別 2025-2030 (百万米ドル) 133

表105 ドイツ:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 133

表 106 ドイツ:手術器具追跡システム市場:ハードウェア:タイプ別 2025-2030 (百万米ドル) 134

表 107 ドイツ:手術器具追跡システム市場、

技術別 2022-2024 (百万米ドル) 134

表 108 ドイツ:手術器具追跡システム市場、

技術別 2025-2030 (百万米ドル) 134

表 109 ドイツ:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 134

表110 ドイツ:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 135

表111 ドイツ:病院向け手術器具追跡システム市場:タイプ別 2022-2024 (百万米ドル) 135

表112 ドイツ:病院向け手術器具追跡システム市場:タイプ別、2025-2030年(百万米ドル) 135

表 113 英国: 主要マクロ指標 136

表 114 英国: 手術器具追跡システム市場、コンポーネント別、2022-2024年(百万米ドル) 136

表 115 英国:手術器具追跡システム市場:コンポーネント別 手術器具追跡システム市場:コンポーネント別、2025-2030年(百万米ドル) 136

表116 英国:ハードウェア ハードウェア用手術器具追跡システム市場

タイプ別、2022~2024年(百万米ドル) 137

表 117 英国: ハードウェア用手術器具追跡システム市場

タイプ別、2025~2030年(百万米ドル) 137

表 118: 手術器具追跡システム市場:技術別、2022~2024年(百万米ドル) 137

表 119: 手術器具追跡システム市場:技術別、2025-2030年(百万米ドル) 138

表 120 英国:手術器具追跡システム市場:技術別 手術器具追跡システム市場、エンドユーザー別、

2022-2024年 (百万米ドル) 138

表 121 英国: 手術器具追跡システム市場、エンドユーザー別、

2025-2030年 (百万米ドル) 138

表122 英国:病院向け手術器具追跡システム市場 病院向け手術器具追跡システム市場

タイプ別、2022-2024年(百万米ドル) 138

表 123 英国:病院向け手術器具追跡システム市場 病院向け手術器具追跡システム市場

タイプ別、2025-2030年(百万米ドル) 139

表124 フランス:主要マクロ指標 139

表 125 フランス:手術器具追跡システム市場:コンポーネント別 2022-2024 (百万米ドル) 140

表126 フランス:手術器具追跡システム市場:コンポーネント別 2025-2030 (百万米ドル) 140

表127 フランス:手術器具追跡システム市場:ハードウェアタイプ別 2022-2024 (百万米ドル) 140

表128 フランス:手術器具追跡システム市場:ハードウェア:タイプ別 2025-2030 (百万米ドル) 141

表129 フランス:手術器具追跡システム市場:技術別 2022-2024 (百万米ドル) 141

表130 フランス:手術器具追跡システム市場:技術別、2025年~2030年(百万米ドル) 141

表131 フランス:手術器具追跡システム市場:エンドユーザー別 2022-2024 (百万米ドル) 141

表132 フランス:手術器具追跡システム市場:エンドユーザー別 2025-2030年 (百万米ドル) 142

表 133 フランス:手術器具追跡システム市場:病院タイプ別 2022-2024 (百万米ドル) 142

表134 フランス:病院向け手術器具追跡システム市場:タイプ別 2025-2030 (百万米ドル) 142

表 135 イタリア:主要マクロ指標 143

表136 イタリア:手術器具追跡システム市場:コンポーネント別 2022-2024 (百万米ドル) 143

表137 イタリア:手術器具追跡システム市場:コンポーネント別 2025-2030 (百万米ドル) 143

表 138 イタリア:手術器具追跡システム市場:ハードウェア別、

タイプ別 2022-2024 (百万米ドル) 144

表 139 イタリア:手術器具追跡システム市場:ハードウェア

タイプ別 2025-2030 (百万米ドル) 144

表 140 イタリア:手術器具追跡システム市場:技術別 2022-2024 (百万米ドル) 144

表141 イタリア:手術器具追跡システム市場:技術別、2025年~2030年 (百万米ドル) 145

表142 イタリア:手術器具追跡システム市場:エンドユーザー別 2022-2024 (百万米ドル) 145

表143 イタリア:手術器具追跡システム市場:エンドユーザー別 2025-2030年 (百万米ドル) 145

表 144 イタリア:病院向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 145

表 145 イタリア:病院向け手術器具追跡システム市場:タイプ別、2025年~2030年(百万米ドル

タイプ別、2025-2030年(百万米ドル) 146

表 146 スペイン:主要マクロ指標 146

表147 スペイン:手術器具追跡システム市場:コンポーネント別 2022-2024 (百万米ドル) 146

表148 スペイン:手術器具追跡システム市場:コンポーネント別 2025-2030 (百万米ドル) 146

表149 スペイン:手術器具追跡システム市場:ハードウェア

タイプ別 2022-2024 (百万米ドル) 147

表 150 スペイン:手術器具追跡システム市場:ハードウェア

タイプ別 2025-2030 (百万米ドル) 147

表151 スペイン:手術器具追跡システム市場:技術別 2022-2024 (百万米ドル) 148

表152 スペイン:手術器具追跡システム市場:技術別 2025-2030 (百万米ドル) 148

表153 スペイン:手術器具追跡システム市場:エンドユーザー別 2022-2024 (百万米ドル) 148

表154 スペイン:手術器具追跡システム市場:エンドユーザー別 2025-2030 (百万米ドル) 148

表 155 スペイン:病院向け手術器具追跡システム市場

タイプ別、2022-2024年(百万米ドル) 149

表 156 スペイン:病院向け手術器具追跡システム市場:タイプ別、2025-2030 年(百万米ドル) 149

タイプ別、2025-2030年(百万米ドル) 149

表157 欧州のその他:手術器具追跡システム市場、

コンポーネント別、2022-2024年(百万米ドル) 149

表158 欧州のその他地域:手術器具追跡システム市場、

コンポーネント別、2025-2030年(百万米ドル) 150

表159 欧州のその他:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 150

表160 欧州のその他:手術器具追跡システム市場:ハードウェア、タイプ別、2025年-2030年(百万米ドル) 150

表161 欧州のその他地域:手術器具追跡システム市場:技術別、2022年~2024年(百万米ドル) 150

技術別、2022-2024年(百万米ドル) 151

表162 欧州のその他:手術器具追跡システム市場、

技術別、2025-2030年(百万米ドル) 151

表163 欧州のその他:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 151

表164 欧州のその他:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 151

表165 欧州のその他:病院向け手術器具追跡システム市場:タイプ別、2022-2024年(百万米ドル) 152

表166 欧州その他地域:病院向け手術器具追跡システム市場:タイプ別、2025年~2030年(百万米ドル) 152

表167 アジア太平洋地域:手術器具追跡システム市場、

国別、2022-2024年(百万米ドル) 154

表168 アジア太平洋地域:手術器具追跡システム市場、

国別、2025-2030年(百万米ドル) 154

表 169 アジア太平洋地域:手術器具追跡システム市場、

コンポーネント別、2022-2024年(百万米ドル) 154

表170 アジア太平洋地域:手術器具追跡システム市場、

コンポーネント別、2025-2030年(百万米ドル) 155

表171 アジア太平洋地域:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 155

表172 アジア太平洋地域:手術器具追跡システム市場:ハードウェア、タイプ別、2025-2030年(百万米ドル) 155

表 173 アジア太平洋地域:手術器具追跡システム市場、

技術別、2022-2024年(百万米ドル) 156

表 174 アジア太平洋地域:手術器具追跡システム市場、

技術別、2025-2030年(百万米ドル) 156

表 175 アジア太平洋地域:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 156

表 176 アジア太平洋地域:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 156

表177 アジア太平洋地域:病院向け手術器具追跡システム市場:タイプ別、2022年~2024年(百万米ドル) 157

表178 アジア太平洋地域:病院向け手術器具追跡システム市場:タイプ別、2025-2030年(百万米ドル) 157

表179 日本:主要マクロ指標 157

表180 日本:手術器具追跡システム市場:コンポーネント別 2022-2024年 (百万米ドル) 158

表181 日本:手術器具追跡システム市場:コンポーネント別 2025-2030年 (百万米ドル) 158

表182 日本:手術器具追跡システム市場、ハードウェア:タイプ別、2022-2024年 (百万米ドル) 158

タイプ別、2022-2024年(百万米ドル) 158

表183 日本:手術器具追跡システム市場:ハードウェア

タイプ別、2025-2030年(百万米ドル) 159

表184 日本:手術器具追跡システム市場:技術別 2022-2024年 (百万米ドル) 159

表185 日本:手術器具追跡システム市場:技術別、2025-2030年(百万米ドル) 159

表186 日本:手術器具追跡システム市場:エンドユーザー別 2022-2024年 (百万米ドル) 159

表187 日本:手術器具追跡システム市場:エンドユーザー別 2025-2030年 (百万米ドル) 160

表188 日本:病院向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 160

表189:日本:病院向け手術器具追跡システム市場、

タイプ別、2025-2030年(百万米ドル) 160

表190 中国:主要マクロ指標 161

表191 中国:手術器具追跡システム市場:コンポーネント別 2022-2024 (百万米ドル) 161

表192 中国:手術器具追跡システム市場:コンポーネント別 2025-2030 (百万米ドル) 161

表193 中国:手術器具追跡システム市場、ハードウェア別、

タイプ別 2022-2024 (百万米ドル) 162

表194 中国:ハードウェア向け手術器具追跡システム市場、

タイプ別 2025-2030 (百万米ドル) 162

表195 中国:手術器具追跡システム市場:技術別 2022-2024年 (百万米ドル) 162

表196 中国:手術器具追跡システム市場:技術別 2025-2030年 (百万米ドル) 163

表197 中国:手術器具追跡システム市場:エンドユーザー別 2022-2024年 (百万米ドル) 163

表198 中国:手術器具追跡システム市場:エンドユーザー別 2025-2030年 (百万米ドル) 163

表199 中国:病院向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 163

表200 中国:病院向け手術器具追跡システム市場:タイプ別、2025-2030年 (百万米ドル) 163

タイプ別 2025-2030 (百万米ドル) 164

表 201 インド: 主要マクロ指標 164

表 202 インド: 手術器具追跡システム市場:コンポーネント別 2022-2024年 (百万米ドル) 164

表 203 インド: 手術器具追跡システム市場:コンポーネント別 2025-2030年 (百万米ドル) 165

表204 インド: ハードウェア用手術器具追跡システム市場、

タイプ別 2022-2024 (百万米ドル) 165

表 205 インド: ハードウェア用手術器具追跡システム市場

タイプ別 2025-2030 (百万米ドル) 165

表 206: 手術器具追跡システム市場:技術別 2022-2024年(百万米ドル) 166

表 207 インド: 手術器具追跡システム市場:技術別、2025-2030年(百万米ドル) 166

表 208 インド: 手術器具追跡システム市場:エンドユーザー別 2022-2024 (百万米ドル) 166

表 209 インド: 手術器具追跡システム市場:エンドユーザー別 2025-2030年 (百万米ドル) 166

表 210 インド: 病院向け手術器具追跡システム市場、

タイプ別、2022-2024年(百万米ドル) 167

表 211 インド: 病院向け手術器具追跡システム市場、

タイプ別、2025-2030年(百万米ドル) 167

表212 オーストラリア:主要マクロ指標 167

表213 オーストラリア:手術器具追跡システム市場、

コンポーネント別 2022-2024 (百万米ドル) 168

表 214 オーストラリア:手術器具追跡システム市場、

コンポーネント別 2025-2030 (百万米ドル) 168

表215 オーストラリア:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024年 (百万米ドル) 168

表216 オーストラリア:手術器具追跡システム市場:ハードウェア、タイプ別、2025-2030年 (百万米ドル) 169

表 217 オーストラリア:手術器具追跡システム市場、

技術別 2022-2024 (百万米ドル) 169

表218 オーストラリア:手術器具追跡システム市場、

技術別 2025-2030 (百万米ドル) 169

表219 オーストラリア:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 169

表 220 オーストラリア:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 170

表221 オーストラリア:病院向け手術器具追跡システム市場:タイプ別 2022-2024 (百万米ドル) 170

表222 オーストラリア:病院向け手術器具追跡システム市場:タイプ別 2025-2030年 (百万米ドル) 170

表223 韓国:主要マクロ指標 171

表 224 韓国:手術器具追跡システム市場、

コンポーネント別、2022-2024年(百万米ドル) 171

表 225 韓国:手術器具追跡システム市場:コンポーネント別、2025-2030 年(百万米ドル) 171

コンポーネント別、2025-2030年(百万米ドル) 171

表 226 韓国:手術器具追跡システム市場:ハードウェア、タイプ別、2022-2024 年 (百万米ドル) 172

表 227 韓国:手術器具追跡システム市場:タイプ別 2025-2030 (百万米ドル) 172

表 228 韓国:手術器具追跡システム市場:技術別、2022-2024 年(百万米ドル) 172

技術別、2022-2024年(百万米ドル) 172

表 229 韓国:手術器具追跡システム市場、

技術別、2025-2030年(百万米ドル) 173

表 230 韓国:手術器具追跡システム市場、

エンドユーザー別 2022-2024 (百万米ドル) 173

表 231 韓国:手術器具追跡システム市場、

エンドユーザー別 2025-2030 (百万米ドル) 173

表 232 韓国:手術器具追跡システム市場:病院、タイプ別、2022-2024 年 (百万米ドル) 173

表 233 韓国:病院向け手術器具追跡システム市場:タイプ別、2025-2030 年 (百万米ドル) 174

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/