Fact.MRの業界動向に関する調査結果(ステークホルダーの視点に基づく)

(2024年第4四半期に実施、回答者500名。米国、西欧、日本、韓国における製造業者、販売業者、最終ユーザーに均等に配分)

Fact.MRの最近の調査では、500人の業界関係者を対象に実施された調査結果から、戦略的優先事項に関するグローバルな合意と地域ごとの顕著な違いが浮き彫りになりました。世界的に、労働者安全基準の遵守(82%)と懸架システムの耐久性(76%)が重要な課題として挙げられました。しかし、地域ごとのニーズは大きく異なります。米国では、熟練労働者不足に対応するため、電動クレーンやデジタル荷重管理システムなどの自動化が優先されています。

一方、西欧では持続可能な設計の採用が先行しており、リサイクル可能な材料や低炭素生産プロセスが注目されています。日本と韓国は限られたスペースを背景に、都市適応性を高めるためのコンパクトで折りたたみ可能な足場システムを鍵と位置付けています。

技術採用の傾向も分岐しています。米国企業の58%がIoTベースのプラットフォームを採用しているのに対し、日本の回答者の22%のみがこのような機能を導入しており、主な理由はコスト制約と必要性を感じないためです。鋼は依然として世界的なリーダー(65%)ですが、欧州では軽量化のためアルミニウムの使用が広く、アジアでは腐食対策とコスト削減を目的とした鋼とアルミニウムのハイブリッド材料が台頭しています。

地域を問わず、原材料価格の上昇は共通の課題(88%)ですが、価格許容度は異なります。米国と欧州では高度な機能へのプレミアムが受け入れられていますが、アジアでは経済的な選択肢やリースベースのアクセスが好まれています。今後の投資もこの傾向を継続し、米国では自動化、欧州ではグリーンテクノロジー、東アジアでは省スペース設計が注目されています。規制の影響は西欧、特にEUで最も大きく、アジアではほとんど影響が観察されていません。

市場分析

懸垂式足場業界は、高層建築の加速、インフラの改修、世界中の現場での安全基準の厳格化を背景に、着実な成長を続けています。軽量化・モジュール化システムの革新は、施工効率と作業者保護基準を再定義しています。機器メーカーとアクセスソリューション提供企業が最大の恩恵を受ける一方、伝統的な足場システムは、規制と運用要件の厳格化により陳腐化のリスクに直面しています。

主要な戦略的課題、リスク評価、ステークホルダーの注目ポイント

業界で競争力を維持するためには、ステークホルダーはモジュール式、軽量化、自動化対応システムへの研究開発投資を通じた近代化を最優先すべきです。Fact.MRの分析によると、高度な安全監視技術とクレーン技術の統合は、高層インフラメンテナンスや産業応用における迅速かつ安全な展開を可能にします。

アジア太平洋地域と中東地域における都市化と改修の加速に伴う需要急増に製品戦略を合わせることで、商業的成功がさらに強化されます。さらに、合併、レンタルパートナーシップ、デジタル安全企業との共同開発を通じた戦略的拡大は、流通優位性とイノベーションのシナジーを解き放ち、長期的なポジションを強化します。

原材料コストの変動、特にアルミニウムと鋼鉄は、中程度の確率ながら高い影響リスクを伴い、価格モデルや契約利益率を混乱させる可能性があります。米国とEUでの規制強化は、高い確率と中程度の影響を伴う脅威であり、業界アクセスを維持するため、早期のコンプライアンス対応と第三者認証の取得が不可欠です。懸垂式組み立てにおける熟練労働者の不足は、プロジェクト遅延を引き起こす可能性があり、請負業者が納期遵守に苦慮する中、中程度の確率ながら高いオペレーション影響を及ぼす可能性があります。

これらのリスクを軽減するため、企業は直ちにハイブリッド足場システムのフィールドテストを開始し、レンタルに特化したチャネルインセンティブを整備し、OEMとの構造化されたフィードバックループを通じて連携すべきです。これにより、将来の設計が請負業者のニーズと安全基準の進化に適合しつつ、アフターマーケットサポート能力を強化できます。

経営陣向け

規制強化とイノベーション主導の環境で先駆けるため、クライアントはロードマップを再調整し、モジュール性、自動化、統合安全技術を重視した次世代システムの開発を加速すべきです。この戦略は、高密度都市建設、インフラ改修、オフショア応用において効率性とコンプライアンスを両立するスマートで軽量なプラットフォームへの明確なシフトを示しています。

予測メンテナンス機能の組み込みと、アジア太平洋地域(APAC)と中東におけるレンタルに特化した販売戦略の拡大により、クライアントは採用サイクルの加速と利益率の安定化を実現できます。デジタル安全技術プロバイダーとOEMとの戦略的パートナーシップは、コストではなく価値で競争するため、製品中心からソリューション主導のイノベーションへのロードマップ転換に不可欠です。

セグメント別分析

製品別

マルチポイントセグメントは、このカテゴリーで最も利益率の高いセグメントと予測され、2025年から2035年の予測期間中に年平均成長率(CAGR)5.6%で成長すると見込まれています。このシステムは、ドーム、航空機格納庫、船体など的大規模な表面作業に卓越した柔軟性を提供します。広範なプラットフォーム容量により、複数の作業者とツールを同時にサポートでき、文化財修復、エネルギーインフラ、装飾内装などに最適です。

専門的な労働力と高い設置複雑さが求められるものの、産業用と芸術プロジェクトの両方にわたる汎用性が投資を正当化しています。アジアと中東地域が採用を牽引しており、特に文化遺産保存や大規模な内装改修プロジェクトで需要が高まっています。

材料別

アルミニウムセグメントは、このカテゴリーで最も利益率の高いセグメントとなる見込みで、2025年から2035年の予測期間中に年平均成長率(CAGR)5.7%で成長すると予測されています。アルミニウムの軽量構造、腐食耐性、輸送の容易さは、高層建築やメンテナンス分野でますます需要が高まっています。特に、鋼鉄が耐久性に課題を抱える沿岸部や湿気の高い地域での人気が急増しています。

グローバルなグリーンビルディング基準の強化に伴い、欧州と東南アジアでは、炭素排出量の削減と現場効率の向上を目的としてアルミニウムシステムが採用されています。建設業者は、これらのプラットフォームの迅速な組み立て、労働コストの低さ、持続可能な建築規制への準拠を理由に選択しています。

用途別

商業部門が最も利益率の高いセグメントとなり、2025年から2035年の予測期間中に年平均成長率(CAGR)5.6%で成長すると予想されています。ショッピングモール、テクノロジーパーク、教育機関、公共施設などの建設増加が、アクセスシステムの高需要を継続的に生み出しています。これらの施設は、地面の障害物を回避する必要がある外壁工事、ガラス設置、構造物メンテナンスに好まれています。

Fact.MRの分析によると、スマートシティ化が進む地域、特に東南アジアと湾岸諸国は、商業用途のホットスポットとして浮上しています。強化された荷重システムとモジュール式プラットフォームは効率性を向上させ、不動産と公共インフラ分野での広範な採用を促進しています。

国別動向

アメリカ

米国では、予測期間中に年平均成長率(CAGR)5.8%で成長すると見込まれています。この成長は、インフラ投資と雇用創出法(IIJA)に基づく連邦政府の投資によるインフラアップグレードの急増を反映しています。技術は、高層開発と橋梁改修が主流の主要都市圏で普及が進んでいます。労働力不足により、OSHA準拠の電動式システムへの需要が高まっており、伝統的なベース支持式システムに代わる実用的な代替手段として高所作業プラットフォームが注目されています。

米国を拠点とする企業はデジタル統合のイノベーションをリードし、IoTベースの荷重センサー、高さ調整機能、リモート操作機能を備えたプラットフォームを提供しています。これらのツールは、建設業者が作業員の安全性と現場の生産性を向上させるのに役立ちます。さらに、保険インセンティブと墜落防止規制の厳格な執行が、安全バックアップ機能を備えた現代的なモーター駆動システムへの採用を促進しています。

持続可能性目標も競争環境を再編しています。多くのプロジェクトでは、LEED認証目標を支援するため、伝統的な鋼鉄ではなく再利用可能なアルミニウム部品が優先されています。国内サプライヤーのBrandSafwayは、耐久性と規制準拠の両方を満たすモジュール式製品のラインナップを拡大し続けています。

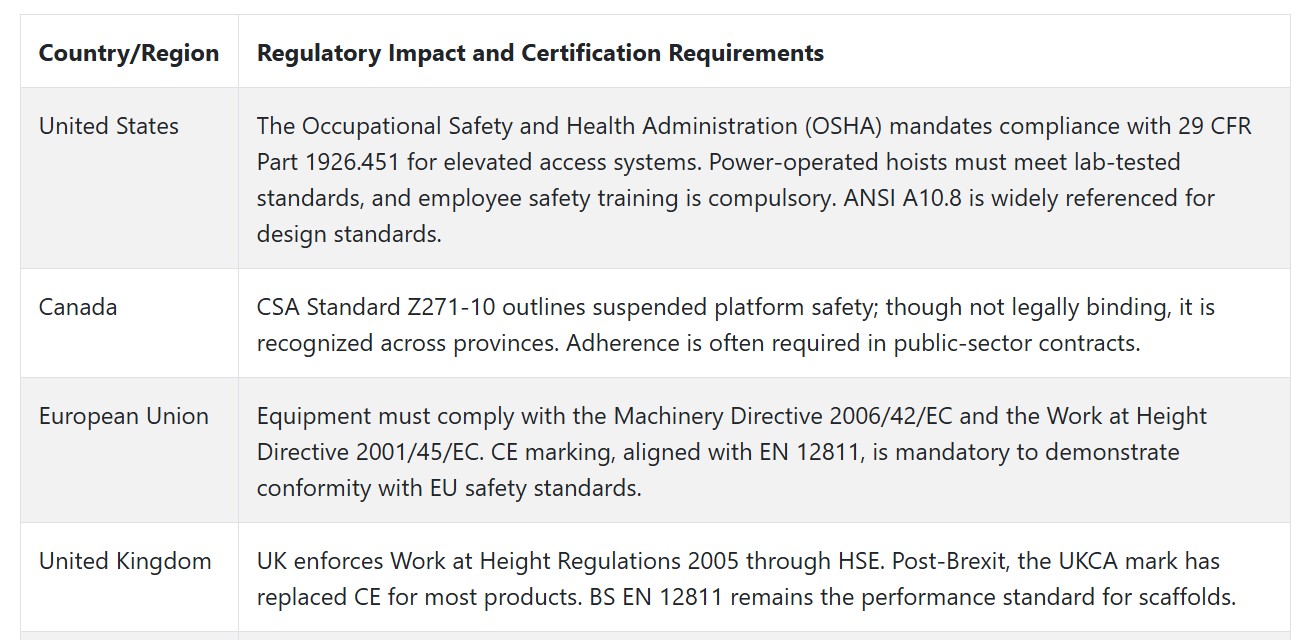

UK

UKの売上は、評価期間中に年平均成長率(CAGR)4.9%を記録すると予想されています。同国の成熟した建設業界と厳格なHSE安全プロトコルが、特にロンドンなどの大都市圏で高所アクセスシステムへの安定した需要を後押ししています。都市再生プロジェクト(歴史的建造物の修復やエネルギー効率化改修など)は、道路の妨害を回避し、文化財保護法に準拠するため、このようなシステムに大きく依存しています。

建設業者は、密集した都市環境での輸送と組み立ての容易さを提供する軽量・モジュール式ユニットにますます注目しています。アルミニウム製プラットフォームの需要は、腐食抵抗性と持続可能性の優位性から増加しています。エッジ保護システムと自動降下メカニズムの統合は、プレミアム建設プロジェクトの標準となりつつあります。

ブレグジット後の規制変更により、製造メーカーはCEマークや適合性基準の新たな要件に対応する必要に迫られており、輸入品と国内生産の両方に影響を及ぼしています。イギリス政府の循環型建設推進政策は、大規模商業開発においてリサイクル可能な材料やレンタルベースのプラットフォーム調達モデルへの注目を高めています。

フランス

フランスでは、評価期間中に5.1%の年平均成長率(CAGR)で市場が拡大すると予測されています。都市化の進展とグリーンインフラへの関心の高まりにより、パリ、リヨン、マルセイユなどの都市で需要が拡大しています。フランスの RE2020 建築規制により、新築および改修プロジェクトの両方で、軽量およびハイブリッド素材プラットフォームの採用が加速しています。

労働組合や建設安全機関は、労働者の保護強化を成功裏に推進し、滑り止め表面、緊急ブレーキ、インテリジェントサスペンションラインを備えたシステムの普及に貢献しています。EN 1808 規格の遵守は、特に政府契約や公共部門の入札において必須の要件となっています。

フランスは、デジタルモニタリング機能をプラットフォームに統合する取り組みも進んでいます。建設業者は、運用寿命を延ばし、メンテナンスのリスクを軽減する荷重追跡センサーやプラットフォーム診断を採用しています。調達チームは、高層ビルの修復やファサードへのアクセス用の機器サプライヤーを選択する際に、ISO 45001 安全認証を必須条件として考慮するようになりました。

ドイツ

ドイツでは、2025 年から 2035 年にかけて CAGR 5.0% の成長が見込まれています。ドイツの建設業界は、明確な連邦法と、モジュール式建築技術に精通した熟練した労働力というメリットを享受しています。高層建築物の外断熱と太陽光発電の統合を奨励する国家プログラム「Klimaschutzprogramm 2030」のもと、高層システムはエネルギー改修の取り組みにおいて中心的な役割を果たしています。

ベルリン、フランクフルト、ハンブルクなどの都市では、商業施設や公共プロジェクトでEN 12811規格に準拠したプラットフォームの需要が急増しています。安全技術は最先端で、防振スタビライザー、緊急降下モーター、メンテナンス需要を予測するプラットフォーム摩耗センサーの普及が進んでいます。LayherやHünnebeckなどの企業は、エンジニアリング主導の製品でスマート機器セグメントを牽引しています。

ドイツは地域密着型製造とエネルギー効率の高い設備基準を促進しています。その結果、リサイクル材料を使用したプラットフォームやエネルギー効率を最適化した製品への需要が拡大しています。レンタル需要は依然として堅調で、特に短期的な柔軟性と規制遵守を重視する中堅建設会社を中心に、資産所有よりもレンタルが優先されています。

イタリア

イタリアでは、業界は予測期間中に4.7%の年平均成長率(CAGR)で成長すると見込まれています。セクターは改修に焦点を当てており、ローマ、ベネチア、フィレンツェなどの文化的に重要な都市中心部で高い需要があります。これらの地域では、伝統的な支持構造が不可能な狭い路地や歴史的建造物において、これらのシステムが唯一の現実的な選択肢となっています。「スーパーボーナス110%」のインセンティブはエネルギー改修活動を刺激し、高所作業用のファサードアクセス需要を増加させています。

多くの施工業者は老朽化した設備に依存しているため、より新しくて安全なプラットフォームを提供するレンタルサービスへの移行が進んでいます。EN 1808規格への準拠とINAILの安全検査による執行により、品質基準の向上が進んでいます。不規則なレイアウトの都市では、軽量プラットフォームや折りたたみ式設計が特に好まれています。

国内メーカーは、テラス屋根や曲面外壁に対応したモジュール式プラットフォームを導入することで、これらの制約に対応しています。デジタル化の採用は依然限定的ですが、イタリアの企業は、特に商業施設や多戸住宅部門において、荷重検知システムやスマートウィンチを近代化戦略の一環として試験導入し始めています。

韓国

韓国では、2025年から2035年までの間に年平均成長率(CAGR)5.6%で拡大すると推定されています。ソウルなどの都市の急速な垂直拡大とスマート建設への強い推進が、コンパクトで高効率なプラットフォームの需要を後押ししています。建設企業は、特に高層ビルのガラス施工、外壁 cladding、屋上太陽光パネル設置など、メガプロジェクトにおいてこれらのシステムを increasingly 採用しています。

建設産業基本法に基づく規制は、作業員の安全に焦点を当て、請負業者がモーター駆動式でIoT接続されたプラットフォームへの投資を促進しています。これらのシステムは、AIベースの荷重追跡、緊急停止機構、リモート診断機能を備えており、韓国の高度自動化建設エコシステムに対応するための重要な機能を提供しています。

主要な韓国企業は、政府の「スマートシティ」プログラムのインセンティブに応じ、エネルギー効率とスペース節約を重視したソリューションを採用しています。地域に最適化された設計を提供する地元メーカーの存在により、韓国は特に精度の高い施工、耐震性、最小限の設置面積が重要なプロジェクト要件となる分野でイノベーションの拠点となりつつあります。

日本

日本の販売は、2025年から2035年の期間に年平均成長率(CAGR)4.5%で拡大すると予測されています。日本の建築密度と厳格な建築基準は、特に垂直改修や外壁メンテナンスにおいて高度な高所作業システムを必要としています。東京と大阪では、伝統的な解決策が現実的でないため、地震耐震改修が急増しており、高所作業プラットフォームが主要な選択肢となっています。

国土交通省(MLIT)は厳格な安全基準を施行しており、多点固定、傾き防止機構、制御降下機能を備えた設備の採用を促進しています。日本におけるデジタルソリューションへの移行は遅れていますが、事故率削減の圧力が高まる中、自動ブレーキシステムやスマートクレーンの採用が加速しています。

国内のイノベーションは徐々に追いついており、地震多発地域や台風被害地域に適した超軽量・耐風性システムを開発する企業が増えています。コストが完全なデジタル化への障壁となっているものの、大学と民間企業との研究開発協力により、今後10年間で新たな精密エンジニアリングソリューションが提供される見込みです。

中国

中国は2025年から2035年にかけて年平均成長率(CAGR)5.9%の成長が見込まれています。中国の巨大な高層建築物建設量と都市再開発プロジェクトが、この堅調な成長の核心となっています。上海、広州、成都では、商業用高層ビルと住宅タワーが街並みを支配しており、需要が特に旺盛です。

住宅都市農村開発省などの政府機関は安全基準の遵守を強化し、すべてのアクセスシステムにCCC認証を義務付けています。これにより、自動レベル調整、緊急停止機能、過負荷保護システムを備えた電動プラットフォームの採用が拡大しています。国家の「都市再生」計画に基づく公共住宅の改修・改修プロジェクトも需要を後押ししています。

国内の主要メーカーであるGJJとZLPは、安全性と持続可能性の両方の目標に合致したコスト効果の高い高性能ソリューションを提供しています。プラットフォーム設計へのクラウドベースの診断、荷重センサー、AIモニタリングの統合は急速に普及しています。中国は、炭素中立目標の達成に向け、鋼鉄の代替材としてアルミニウムや複合材料の採用を促進しています。

ニュージーランドとオーストラリア

ニュージーランドとオーストラリアでは、評価期間中に年平均成長率(CAGR)5.2%で成長すると予測されています。両国は厳格な安全基準を維持しており、Safe Work AustraliaやWorkSafe NZなどの規制当局が高水準の基準を設定しています。シドニー、メルボルン、オークランドなどの都市部建設拠点が、高層商業施設や住宅開発の需要を牽引しています。

EN 1808規格とISO 9001規格に準拠したプラットフォームは、信頼性と規制承認の容易さから広く採用されています。特に気象変動が激しい沿岸都市では、風安定装置やモジュール式クレーン延長装置を備えた電動式ユニットへの依存度が高まっています。柔軟性と資本投入の低減を目的とする請負業者からは、レンタルモデルが人気を集めています。

環境持続可能性は重要な課題となっています。グリーンスターやNABERS認証を取得した建物では、リサイクル可能で低排出量の建設工具が指定される傾向にあります。その結果、安全性と環境基準の両方を満たすアルミニウムやハイブリッド素材のプラットフォームの需要が拡大しています。地域におけるスキル向上と認証取得への積極的な取り組みも、多様なプロジェクトタイプにおける専門人材の安定的な配置を支えています。

競争環境

懸垂足場業界は中程度の集中化が進んでおり、北米、欧州、アジア太平洋地域で主要なグローバル企業が市場シェアを握っています。地域ブランドやニッチなプロバイダーはローカルなソリューションを提供していますが、国際的なリーダー企業は買収、新製品発売、インフラに焦点を当てたイノベーションを通じて着実に拡大しています。

主要企業は、効率性と安全基準の遵守を向上させるため、モジュール式設計、デジタル統合、軽量素材に重点を置いています。

価格競争力、規制遵守、持続可能性の認証が、先進国と新興経済国双方における調達決定を左右しています。

2024年、Brand Industrial Services(BrandSafway)はCovan’s Insulation Companyを買収し、米国南東部のサービスポートフォリオを強化し、産業用アクセスソリューションにおけるリーダーシップを強化しました。同社はバンクーバーのSecond Narrows Water Supply Tunnelにおける懸垂アクセス工事で業界の表彰を受け、SAIAの「プロジェクト・オブ・ザ・イヤー」にノミネートされました。

PERI GmbHは2024年4月、米国でAlpha Column型枠システムを発売し、現場の安全性と生産性を向上させました。同社のPERI UP CladdingシステムはNASC製品オブザイヤー賞を受賞し、イノベーションへのコミットメントを証明しました。ULMA C y EはFSCとPEFCの認証を更新し、持続可能性を推進。セビリア橋の修復プロジェクトに貢献しました。Layherはケベックに新たな営業事務所を開設し、「Plant 3」を立ち上げ、グローバルな生産能力を拡大しました。

競合分析

2025年、Brand Industrial Services(BrandSafway)は18-22%の圧倒的な市場シェアを保持し、2035年までに20-25%に拡大すると予測されています。同社のリーダーシップは、米国と欧州での強力な存在感に加え、高層ビルや産業インフラプロジェクト向けに最適化された先進的な安全技術と統合型懸垂アクセスシステムへの継続的な投資によって強化されています。

PERI GmbH (2025年:12-15%)は、革新的な軽量足場ソリューションと戦略的な持続可能性イニシアチブを背景に、2035年までに15-18%に達すると予想されています。同社の再利用可能なアルミニウムベースのプラットフォームと迅速組み立てシステムは、特に西ヨーロッパと新興のグリーン都市拠点におけるグリーン認証取得済みや時間制約の厳しい建設現場で注目されています。

ULMA C y E, S. Coop.(10-12%)は、アジア太平洋地域での積極的な拡大と、都市再開発プロジェクトにおけるモジュール式懸垂足場の需要増加を背景に、2035年までに12-15%に上昇すると見込まれています。同社のモジュール式エンジニアリングと標準化安全システムへの投資は、多文化の規制環境下での競争力を強化しています。

Layher Holding GmbH & Co. KG (8-10%)は、ドイツのエンジニアリング精度と高層ビル、橋梁、歴史的建造物修復分野でのリーダーシップを武器に、2035年までに10-12%に成長する見込みです。同社のシステムは、耐久性、工具不要の組み立て、デジタル現場技術との広範な互換性が評価されています。

トラクテル・グループ (6-8%)は、2035年までに8-10%に拡大すると見込まれています。これは、揚重、組立、墜落防止技術におけるコア強みを背景としています。同社の幅広い製品ポートフォリオは、産業メンテナンス、オフショアプラットフォーム、エネルギーインフラセクターなど、懸垂アクセスが厳格な安全性と荷重性能要件を満たす必要がある分野に対応しています。

その他の主要プレイヤー

- Swing-Lo Suspended Scaffold Company

- SafeWorks, LLC

- Fixator

- Sky Climber, LLC

- Lynn Ladder & Scaffolding Co., Inc.

- Altrex Inc.

- Hünnebeck GmbH

- Bee Access LLC

- Beta Max Hoist

- Tianjin Wellmade Scaffold Co., Ltd.

- ZLP by Power Climber

- GJJ (Baoda Group)

- Hebei Sanhe Machinery Equipment Co., Ltd.

- Wuxi Huake Machine Equipment Co., Ltd.

- Zhejiang Jinlong Machine Manufacture Co., Ltd.

- MHE-Demag (A Terex Brand)

- Haulotte Group

- Instant Upright Ltd.

懸垂式足場市場セグメンテーション

- 製品別:

- 単一点

- 二点

- 多点

- 多段

- 浮遊型

- 懸垂型

- その他

- 材質別:

- 鋼鉄

- アルミニウム

- 木材

- 用途別:

- 建設

- 船舶建造

- 発電

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- APAC

- MEA

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 主要な成功要因

- グローバル市場 – 価格分析

- グローバル市場需要(USD百万)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品別

- 8.1. 単一点

- 8.2. 二点

- 8.3. 多点

- 8.4. 多段式

- 8.5. フロート式

- 8.6. 懸垂式

- 8.7. その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、材料別

- 9.1. 鋼鉄

- 9.2. アルミニウム

- 9.3. 木材

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途別

- 10.1. 建設

- 10.1.1. 住宅

- 10.1.2. 商業

- 10.2. 船舶建造

- 10.3. 発電

- 10.4. その他の最終用途

- 10.1. 建設

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. ヨーロッパ

- 11.4. アジア太平洋

- 11.5. 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- 18.1. Swing-Lo Suspended Scaffold Company

- 18.2. SafeWorks, LLC

- 18.3. Brand Industrial Services, Inc. (BrandSafway)

- 18.4. PERI GmbH

- 18.5. ULMA C y E, S. Coop.

- 18.6. Fixator

- 18.7. Sky Climber, LLC

- 18.8. Lynn Ladder & Scaffolding Co., Inc.

- 18.9. Altrex Inc.

- 18.10. Layher Holding GmbH & Co. KG

- 18.11. Hünnebeck GmbH

- 18.12. Tractel Group

- 18.13. Bee Access LLC

- 18.14. Beta Max Hoist

- 18.15. Tianjin Wellmade Scaffold Co., Ltd.

- 18.16. ZLP by Power Climber

- 18.17. GJJ (Baoda Group)

- 18.18. Hebei Sanhe Machinery Equipment Co., Ltd.

- 18.19. Wuxi Huake Machine Equipment Co., Ltd.

- 18.20. Zhejiang Jinlong Machine Manufacture Co., Ltd.

- 18.21. MHE-Demag (A Terex Brand)

- 18.22. Haulotte Group

- 18.23. Instant Upright Ltd.

- 18.24. Other Key Players

-

- 付録

- 仮定と略語

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/