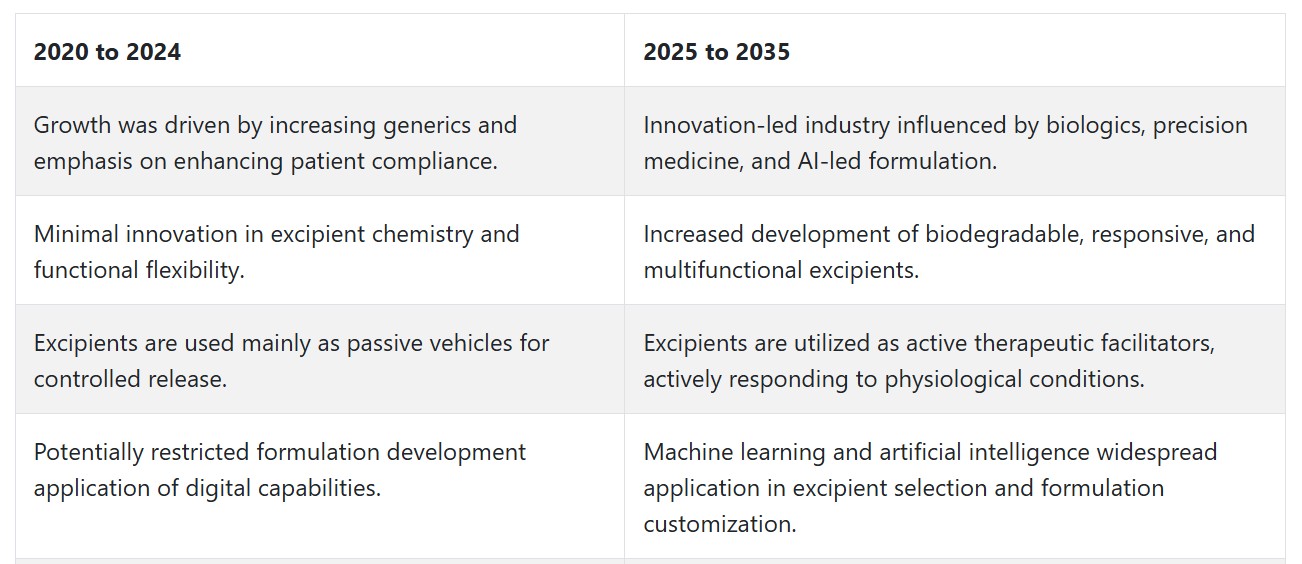

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、徐放性賦形剤市場は、ジェネリック医薬品の増加と患者遵守への注目が高まったことを主な要因として、緩やかな成長を遂げました。ただし、地域ごとの規制ガイドラインのばらつきや原材料のサプライチェーン課題により、採用状況は依然として地域間で不均衡でした。この期間の成長は、賦形剤の化学組成や製剤多様性におけるイノベーションの不足にも制約されました。

一方、2025年から2035年の展望は、よりダイナミックでイノベーション主導型です。業界のプレイヤーは、生理的条件に敏感な生分解性や応答性放出型賦形剤への投資を拡大しています。製剤開発は、賦形剤が治療最適化の受動的なキャリアではなく、能動的な参加者となる精密医療の原則により革命的な変化を遂げています。

さらに、規制の整合性、製剤設計における人工知能の活用拡大、バイオ医薬品への需要増加が、今後10年間の持続性放出賦形剤市場成長の基盤となる見込みです。

米国

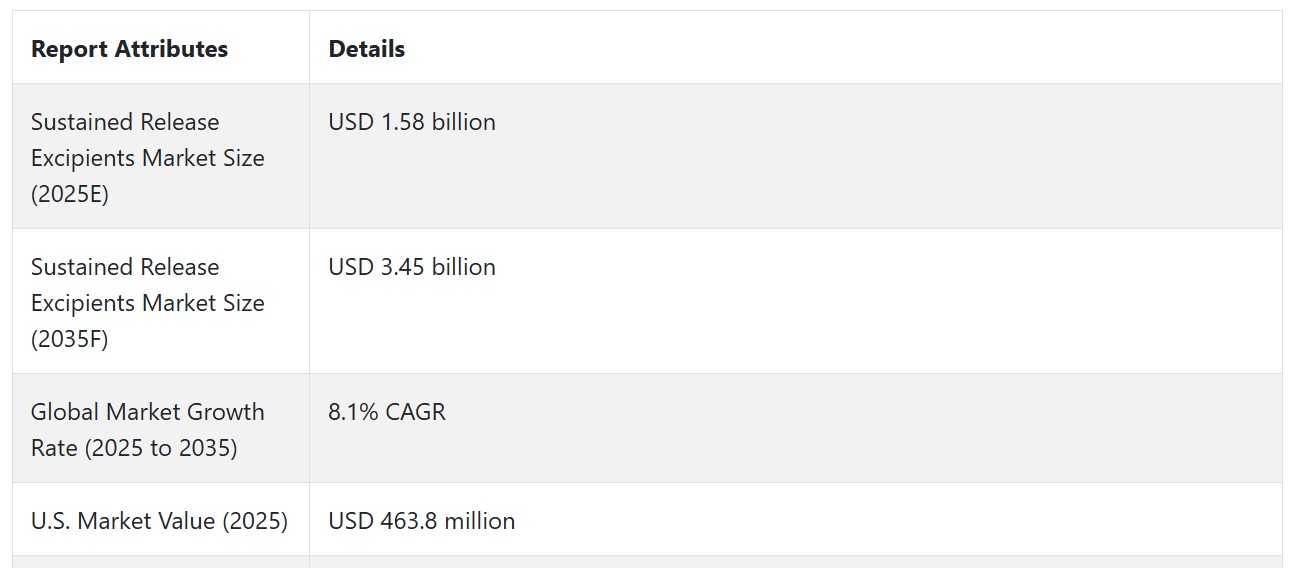

米国の持続性放出賦形剤市場は、2025年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測されています。慢性疾患、特に心血管疾患、神経疾患、代謝疾患の治療における制御された薬物送達技術への需要増加が成長を牽引しています。水溶性マトリックス、脂質ベースのシステム、ポリマーコーティング顆粒などの持続放出型賦形剤は、患者順守性と有効性の向上を目的として広く活用されています。

主要な製薬企業と賦形剤メーカーであるダウ・ケミカル、ルブリゾル・コーポレーション、アシュランド・インクなどは、製剤科学への投資とブランド医薬品・ジェネリック医薬品メーカーとの共同開発を進めています。米国食品医薬品局(FDA)の規制管理は、不活性成分データベースシステムにおける高品質な賦形剤の特性評価と安全性の保証を確立しています。

UK

イギリスの持続放出型賦形剤市場は、年平均成長率(CAGR)5.2%で拡大すると予測されています。外来治療や高齢者医療における徐放性製剤の応用拡大が、持続放出型賦形剤の安定した需要を後押ししています。親水性のマトリックスシステムやイオン交換樹脂を基盤とした製剤が、投与間隔の延長と副作用の軽減を目的として研究されています。

クロダ・インターナショナルやカラーコンUKなどの製造メーカーは、英国薬局方(British Pharmacopoeia)の要件に準拠した添加剤ソリューションの開発を支援するため、地元の製薬企業との提携を進めています。医薬品医療機器規制庁(MHRA)の規制遵守は、添加剤の品質保証と透明性を確保し、治療分野における堅調な成長を後押ししています。

フランス

フランスの持続放出添加剤市場は、年平均成長率(CAGR)5.3%で成長すると予測されています。このセグメントは、腫瘍学、心臓病学、精神科医療における患者中心の薬物送達ニーズの増加により成長しています。持続放出型添加剤は、持続放出錠剤、ペレット、浸透圧システムなどに応用されています。

ロケット・フレールやセピックなどの企業は、プレミアムグレードのヒドロキシプロピルメチルセルロース(HPMC)、エチルセルロース分散液、デンプンマトリックスへの投資を進めています。欧州医薬品庁(EMA)とフランス国立保健機関との規制面での調和により、賦形剤は厳格な安全性、相溶性、薬物技術的性能基準に準拠することが保証されています。

ドイツ

ドイツの持続放出型賦形剤市場も、年平均成長率(CAGR)5.4%で成長すると見込まれています。強力な医薬品製造能力と薬物送達技術革新への注力が成長を後押ししています。長期療法レジメンにおける持続的な血漿濃度維持と投与回数の削減を可能にする添加剤の需要増加が成長を後押ししています。

BASF SEやEvonik Industriesなどの大手企業は、ポリマーバインダーや制御放出コーティングを含む固形経口製剤用の多機能添加剤を開発しています。同国はEUのGMP規制および添加剤の良好な製造規範(GMP)基準に準拠しており、国内製造および輸出製造における品質と追跡可能性が確保されています。

イタリア

イタリアの持続放出型添加剤市場は、予測期間中に年平均成長率(CAGR)5.1%で成長すると予測されています。売上成長は、同国のジェネリック医薬品産業の拡大と、循環器系および消化器系療法における持続放出型製品の採用拡大に支えられています。カルボマー、ポリビニルアセテート、改変セルロースなどの添加剤は、腸溶性および遅延放出製剤においてますます使用されています。

ファシ・グループやファーマラボラトリーなどの企業は、医薬品グレードのポリマー技術革新とバイオ接着システムに注力しています。イタリア医薬品庁の規制に準拠した国内規制により、EUの品質基準への適合が確保され、持続性製剤における添加剤の安全かつ効果的な使用が実現しています。

韓国

韓国の持続放出型賦形剤市場は、予測期間中に年平均成長率(CAGR)5.6%で成長すると予想されています。政府の資金支援による医薬品イノベーションと契約製造サービスの拡大が成長の主な要因です。持続放出型賦形剤は、糖尿病、高血圧、精神疾患の製剤において広範な応用があります。

ダイセル・ファーマとハンミ・ファーマシューティカルズなどの企業は、国内および国際市場向けの改変放出製剤に新しい賦形剤を統合しています。食品医薬品安全庁の厳格な規制条件は、賦形剤を含むジェネリック医薬品の承認を加速するルートを促進し、商業機会を拡大するでしょう。

日本

日本の持続放出賦形剤市場は、年平均成長率(CAGR)5.4%で拡大する見込みです。高齢化と慢性疾患の高発症率が、特に腫瘍学と神経学分野で長期放出製剤の需要を後押ししています。バイオアベイラビリティを向上させ、持続的な血漿濃度を維持する機能性添加剤は、経口および経皮投与剤形で広く使用されています。

信越化学工業や富士化学工業は、セルロースエーテル、pH依存性塗料、天然ポリマーの製品ポートフォリオを確立しています。医薬品医療機器総合機構(PMDA)は、日本薬局方に基づいて安全性、追跡可能性、製剤性能の標準化を規制しています。

中国

中国は、製薬産業の工業化と高機能製剤技術の採用拡大を背景に、持続放出型賦形剤市場を年平均成長率(CAGR)5.9%で牽引すると予測されています。慢性疾患の増加と国内医薬品製造の急速な拡大が、持続放出療法を可能にする賦形剤の需要拡大を後押ししています。

山東ヘッドグループや浙江華康製薬株式会社などの地元企業は、マトリックス、リザーバー、コーティング型薬物送達システムに使用する高純度賦形剤の開発を進めています。国家医薬品監督管理局は、ICH基準との調和と薬物-賦形剤相性試験の革新促進を支援しています。

オーストラリア

オーストラリアの徐放性賦形剤市場は、年平均成長率(CAGR)5.3%で成長すると予測されています。外来診療や高齢者医療における徐放性製品の需要増加が成長を後押ししています。安定性向上、放出速度制御、患者順守支援機能を有する機能性賦形剤は、疼痛管理や糖尿病などの治療分野で人気を集めています。

企業と教育機関は、賦形剤と新興の製剤技術に関する研究開発に投資しています。治療用医薬品行政局(TGA)の規制監督により、新規薬物-賦形剤組合せの承認が容易になり、国内と外国の賦形剤間の薬典準拠性が確保されています。

ニュージーランド

ニュージーランドの持続放出型賦形剤市場は、年平均成長率(CAGR)5.1%で成長すると予測されています。同国の製薬業界は、特に輸出向けジェネリック製品向けに長期放出技術への関心が高まっています。薬物の半減期を延長し、投与頻度を削減する賦形剤は、経口および外用投与システムで需要が高まっています。

製造業者と受託開発企業は、国際的な薬典基準に準拠した高機能性添加剤を輸入しています。Medsafeを通じた規制の調和と統一された表示基準は、多目的薬物送達システムにおける添加剤の適用性を高めています。

セグメント別分析

製品タイプ別

2025年までに、持続放出添加剤は2つの主要な製品タイプによって支配される見込みです。ポリマーが42%の大きなシェアを占め、鉱物系が15%を占めています。薬剤の製剤技術革新と患者中心の投与スケジュールの新概念が、規制対象の薬剤送達システムにおけるこれらの添加剤の需要を後押ししています。

ポリマーは、有効成分(API)の放出速度を長期間にわたって制御できるため、持続放出添加剤市場で最大のシェアを占めています。これらのポリマーは、経口固形製剤におけるマトリックスシステム、貯留システム、浸透圧ポンプ応用などの設計において必要な汎用性を備えています。

このような幅広い応用範囲は、エチルセルロースやヒドロキシプロピルメチルセルロース(HPMC)などの合成ポリマーだけでなく、キサンタンガムやアルギン酸塩などの天然ポリマーも含まれます。BASF SE、Ashland Global、およびEvonik Industries AGは、高度な持続放出製剤の分野でリーダーシップを発揮しています。この点で、EvonikのEUDRAGIT®製品ファミリーは、pHに依存しない放出特性を有するポリマーを含み、患者順守性を向上させるための1日1回投与製剤に応用可能です。

カルシウムリン酸やマグネシウムステアレートなどの鉱物は、薬物の放出特性の調整や錠剤の圧縮性・安定性の向上において重要な補助的な役割を果たします。鉱物は売上高のわずか15%を占めるに過ぎませんが、特にポリマーと組み合わせて使用される場合、特定の応用分野において重要です。メルクKGaAとJRS Pharmaは、多様な持続放出製剤に用いられる鉱物由来の賦形剤の主要なサプライヤーです。

ポリマーと鉱物は、高血圧、糖尿病、精神疾患などの慢性疾患向けの持続放出製剤の開発が製薬業界でますます重視される中、次世代治療薬の開発において不可欠な要素として位置付けられています。

技術別

技術別では、持続放出賦形剤市場は、約28%のシェアを占めるターゲットデリバリーと、約22%を占めるマイクロカプセル化に分類されます。これらの技術は、有効成分(API)の制御された放出プロファイルを通じて、薬物の生物学的利用能を向上させ、治療効果を改善しつつ副作用を最小限に抑えることを目的としています。

標的送達技術は、がん、循環器疾患、消化器疾患などの慢性疾患の治療において高い需要があるため、この分野でリードしています。これらの疾患では、体内の特定の標的部位で薬物を局所的に放出することで、全身曝露と副作用を軽減します。持続放出賦形剤は、薬剤を結合させたり、徐々に溶解させたり、自由放出を可能にすることで、このような製剤において重要な役割を果たします。

標的送達技術には、エボニック・インダストリーズAGやアシュランド・インクなど企業が、メチルメタクリレートコポリマーやセルロース誘導体などの高度なポリマー開発に多額の投資を行っています。これらのポリマーは、部位特異的放出をサポートします。

マイクロカプセル化(領域の22%を占める)は、有効成分を保護コーティングで包み、一定時間後に溶解するようにする技術で、主に薬物の持続放出に用いられます。この技術は、疼痛管理、糖尿病、神経疾患などの分野で、医薬品やニュートラシューティカルズに広く採用されています。マイクロカプセル化技術には、BASF SEとColorconが提供する機能性コーティングが含まれ、均一な放出率を実現し、環境劣化から敏感なAPIを保護します。

両技術は、患者に優しい個別化された剤形への需要が高まる中で、服薬遵守と治療効果の向上に貢献しています。このような薬物送達技術の進歩は、製薬業界の持続放出製剤分野において、より精密で持続的な治療法への進展に伴い、今後も革新の焦点となるでしょう。

競争動向

持続放出賦形剤市場は、医薬品賦形剤の種類を製造するメーカー、製剤専門企業、化学分野のイノベーションに焦点を当てる組織の間で激しい競争が展開されています。

主要なプレーヤーは、BASF、International Flavors & Fragrances(IFF)、Ashland Global、Evonik Industries、Croda International Plcなどが、薬物放出制御、バイオアベイラビリティの向上、患者受け入れ性の改善を目的とした高度な賦形剤を提供しています。

これらの企業は、製薬メーカーとの戦略的提携、独自の添加剤技術、規制遵守製品ポートフォリオを通じて競争優位性を維持しています。

中位ランクの企業であるガテフォッセ、メルクKGaA、バレアント・ファーマシューティカルズ・インターナショナル・インクなどは、主に脂質とポリマーを基盤とした持続放出技術に依存しています。イノベーションには、生分解性ポリマー、親水性マトリックス、イオンゲル化法などが含まれ、薬物の放出制御に高い精度をもたらします。これらの技術は、ブランド医薬品とジェネリック医薬品の両方に適応し、世界中の製薬業界にとって重要な製剤パートナーとなることを目指しています。

地域および新興企業であるPfizer Inc.とSun Pharmaceutical Industries Ltd.は、完成医薬品製剤業界での基盤を活かし、独自性の高い賦形剤技術への需要を拡大する方針です。

Pfizerの経口徐放製剤への強いコミットメントと、Sun Pharmaの改変徐放型ジェネリック医薬品の開発に焦点を当てた戦略は、持続放出型賦形剤市場において相対的に重要なプレイヤーとしての地位を確立しています。

これらの企業は、ナノテクノロジーと持続放出コーティングに関する継続的な研究開発投資により、製品差別化を実現しています。

しかし、競争状況は合併、買収、合弁事業だけで終わりません。最も重要な企業は、AIを活用した製剤開発とナノテクノロジーベースの薬物キャリア、生分解性賦形剤のイノベーションを統合する方向へ前進しています。

その一例がアシュランド・グローバルとエボニック・インダストリーズで、機能性コーティングとポリマー製薬キャリア技術を活用したインテリジェントな賦形剤システムを先駆けて開発し、複数の治療領域における徐放性製剤の最大化を実現しています。

主要企業動向

BASF(20-24%)

ポリマーベースの賦形剤分野の主要リーダーで、長作用型注射剤と制御放出型経口製剤向けのスマートリリース技術に注力しています。

インターナショナル・フレーバーズ・アンド・フレグランス(IFF)(15-19%)

セルロースベースの添加剤で地位を強化し、薬物の溶解率を一定に保つことで治療効果の向上を実現しています。

アシュランド・グローバル(12-16%)

ハイドロゲルベースとバイオアドヘシブ添加剤の革新により、疼痛管理と神経学分野における徐放性薬物送達を最適化しています。

エボニック・インダストリーズ(10-14%)

生分解性ポリマー製剤の先駆者として、腫瘍学とバイオロジクス分野における親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の親水性製剤の

その他の主要企業

- Gattefossé

- Merck KGaA

- Valeant Pharmaceuticals International, Inc.

- Pfizer, Inc.

- Sun Pharmaceutical Industries Ltd.

Key Players

- BASF

- International Flavors & Fragrances (IFF)

- Ashland Global

- Evonik Industries

- Croda International Plc

- Gattefossé

- Merck KGaA

- Valeant Pharmaceuticals International, Inc.

- Pfizer, Inc.

- Sun Pharmaceutical Industries Ltd.

セグメンテーション

製品別:

セグメンテーションは、ゼラチン、ポリマー、鉱物、糖類、アルコール、キトサンに分類されます。

投与経路別:

セグメンテーションは、経口、筋注、皮下、経皮、膣内、眼科用、静脈内、その他の投与経路に分類されます。

技術別:

セグメンテーションは、標的送達、マイクロカプセル化、ウルスター技術、経皮、インプラント、コアセレーション、およびその他の技術に分類されます。

地域別:

セグメンテーションは、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、および中東・アフリカ(MEA)に分類されます。

目次

- 1. 概要

- 2. 市場概要

- 3. 市場背景

- 4. 2020年から2024年までのグローバル市場分析と予測、2025年から2035年までの予測

- 5. 2020年から2024年までのグローバル市場分析と予測、2025年から2035年までの予測(製品別)

- 5.1. ゼラチン

- 5.2. ポリマー

- 5.3. 鉱物

- 5.4. 糖類

- 5.5. アルコール

- 5.6. キトサン

- 6. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、投与経路別

- 6.1. 経口

- 6.2. 筋注

- 6.3. 皮下

- 6.4. 経皮

- 6.5. 膣内

- 6.6. 眼科用

- 6.7. 静脈内

- 6.8. その他の投与経路

- 7. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、技術別

- 7.1. 標的送達

- 7.2. 微小カプセル化

- 7.3. ウルスター法

- 7.4. 経皮投与

- 7.5. 埋め込み型

- 7.6. コアセレーション

- 7.7. その他

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 8.1. 北米

- 8.2. ラテンアメリカ

- 8.3. ヨーロッパ

- 8.4. アジア太平洋

- 8.5. 中東・アフリカ

- 9. 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 10. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 11. 欧州市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 12. アジア太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 13. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 14. 主要国市場分析

- 15. 市場構造分析

- 16. 競争分析

-

- 16.1. BASF

- 16.2. International Flavors & Fragrances, Inc.

- 16.3. Ashland Global

- 16.4. Evonik Industries

- 16.5. Croda International Plc

- 16.6. Gattefossé

- 16.7. Merck KGaA

- 16.8. Valeant Pharmaceuticals International, Inc.

- 16.9. Pfizer, Inc.

- 16.10. Sun Pharmaceutical Industries Ltd.

-

-

- 17. 仮定および略語

- 18. 研究方法論

表一覧

表01:地域別グローバル市場価値(US$ Mn)予測(2020年から2035年)

表02:製品別グローバル市場価値(US$ Mn)予測(2020年から2035年)

表03:地域別グローバル市場規模(US$ Mn)予測(2020年から2035年)

表04:技術別グローバル市場規模(US$ Mn)予測(2020年から2035年)

表05:北米市場規模(US$ Mn)予測(国別、2020年から2035年)

表06:北米市場規模(US$ Mn)製品別予測(2020年~2035年)

表07:北米市場規模(US$ Mn)投与経路別予測(2020年~2035年)

表08:北米市場規模(US$ Mn)技術別予測(2020年~2035年)

表09:ラテンアメリカ市場規模(US$ Mn)予測(国別)、2020年から2035年

表10:ラテンアメリカ市場規模(US$ Mn)予測(製品別)、2020年から2035年

表11:ラテンアメリカ市場規模(US$ Mn)予測(投与経路別)、2020年から2035年

表12:ラテンアメリカ市場規模(US$ Mn)技術別予測、2020年から2035年

表13:ヨーロッパ市場規模(US$ Mn)国別予測、2020年から2035年

表14:ヨーロッパ市場規模(US$ Mn)製品別予測、2020年から2035年

表15:欧州市場規模(US$ Mn)投与経路別予測(2020~2035年)

表16:欧州市場規模(US$ Mn)技術別予測(2020~2035年)

表17:アジア太平洋市場規模(US$ Mn)国別予測(2020~2035年)

表18:アジア太平洋地域市場規模(US$ Mn)製品別予測(2020年~2035年)

表19:アジア太平洋地域市場規模(US$ Mn)投与経路別予測(2020年~2035年)

表20:アジア太平洋地域市場規模(US$ Mn)技術別予測(2020年~2035年)

表21:MEA市場規模(US$ Mn)予測(国別)、2020年から2035年

表22:MEA市場規模(US$ Mn)予測(製品別)、2020年から2035年

表23:MEA市場規模(US$ Mn)予測(投与経路別)、2020年から2035年

表24:MEA市場価値(US$ Mn)技術別予測、2020年から2035年

図表一覧

図01:製品別グローバル市場価値(US$ Mn)、2025年から2035年

図02:投与経路別グローバル市場価値(US$ Mn)、2025年から2035年

図03:技術別グローバル市場価値(US$ Mn)、2025年から2035年

図04:地域別グローバル市場価値(US$ Mn)、2025年から2035年

図05:地域別グローバル市場価値(US$ Mn)分析、2020年から2035年

図06:地域別グローバル市場価値シェア(%)とBPS分析、2025年から2035年

図07:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

図08:製品別グローバル市場価値(US$ Mn)分析、2020年から2035年

図09:製品別グローバル市場価値シェア(%)とBPS分析、2025年から2035年

図10:製品別グローバル市場前年比成長率(%)予測、2025年から2035年

図11:投与経路別グローバル市場価値(US$ Mn)分析、2020年から2035年

図12:投与経路別グローバル市場価値シェア(%)とBPS分析、2025年から2035年

図13:投与経路別グローバル市場前年比成長率(%)予測、2025年から2035年

図14:技術別グローバル市場価値(US$ Mn)分析、2020年から2035年

図15:技術別グローバル市場価値シェア(%)とBPS分析、2025年から2035年

図16:技術別グローバル市場前年比成長率(%)予測、2025年から2035年

図17:製品別グローバル市場魅力度、2025年から2035年

図18:投与経路別グローバル市場魅力度(2025年から2035年)

図19:技術別グローバル市場魅力度(2025年から2035年)

図20:地域別グローバル市場魅力度(2025年から2035年)

図21:北米市場規模(US$ Mn)製品別、2025年から2035年

図22:北米市場規模(US$ Mn)投与経路別、2025年から2035年

図23:北米市場規模(US$ Mn)技術別、2025年から2035年

図24:北米市場規模(US$ Mn)国別、2025年から2035年

図25:北米市場規模(US$ Mn)国別分析、2020年から2035年

図26:北米市場シェア(%)とBPS分析 国別、2025年から2035年

図27:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

図28:北米市場規模(US$ Mn)製品別分析、2020年から2035年

図29:北米市場シェア(%)とBPS分析(製品別)、2025年から2035年

図30:北米市場 年間成長率(%)予測(製品別)、2025年から2035年

図31:北米市場 市場規模(US$ Mn)分析(投与経路別)、2020年から2035年

図32:北米市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図33:北米市場の前年比成長率(%)予測(投与経路別)、2025年から2035年

図34:北米市場規模(US$ Mn)技術別分析、2020年から2035年

図35:北米市場シェア(%)とBPS分析(技術別)、2025年から2035年

図36:北米市場前年比成長率(%)予測(技術別)、2025年から2035年

図37:北米市場の魅力度(製品別)、2025年から2035年

図38:北米市場の魅力度(投与経路別)、2025年から2035年

図39:北米市場の魅力度(技術別)、2025年から2035年

図40:北米市場の魅力度(国別)、2025年から2035年

図41:ラテンアメリカ市場規模(US$ Mn)製品別、2025年から2035年

図42:ラテンアメリカ市場規模(US$ Mn)投与経路別、2025年から2035年

図43:ラテンアメリカ市場規模(US$ Mn)技術別、2025年から2035年

図44:ラテンアメリカ市場規模(US$ Mn)国別、2025年から2035年

図45:ラテンアメリカ市場規模(US$ Mn)国別分析、2020年から2035年

図46:ラテンアメリカ市場価値シェア(%)とBPS分析(国別)、2025年から2035年

図47:ラテンアメリカ市場の前年比成長率(%)予測(国別)、2025年から2035年

図48:ラテンアメリカ市場価値(US$ Mn)分析(製品別)、2020年から2035年

図49:ラテンアメリカ市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

図50:ラテンアメリカ市場の前年比成長率(%)予測(製品別)、2025年から2035年

図51:ラテンアメリカ市場価値(US$ Mn)分析(投与経路別)、2020年から2035年

図52:ラテンアメリカ市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図53:ラテンアメリカ市場の前年比成長率(%)予測(投与経路別)、2025年から2035年

図54:ラテンアメリカ市場規模(US$ Mn)技術別分析、2020年から2035年

図55:ラテンアメリカ市場シェア(%)とBPS分析(技術別)、2025年から2035年

図56:ラテンアメリカ市場前年比成長率(%)予測(技術別)、2025年から2035年

図57:ラテンアメリカ市場の魅力度(製品別)、2025年から2035年

図58:ラテンアメリカ市場の魅力度(投与経路別)、2025年から2035年

図59:ラテンアメリカ市場の魅力度(技術別)、2025年から2035年

図60:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

図61:ヨーロッパ市場価値(US$ Mn)製品別、2025年から2035年

図62:ヨーロッパ市場価値(US$ Mn)投与経路別、2025年から2035年

図63:欧州市場価値(US$ Mn)技術別、2025年から2035年

図64:欧州市場価値(US$ Mn)国別、2025年から2035年

図65:欧州市場価値(US$ Mn)国別分析、2020年から2035年

図66:欧州市場価値シェア(%)とBPS分析(国別)、2025年から2035年

図67:欧州市場の前年比成長率(%)予測(国別)、2025年から2035年

図68:欧州市場価値(US$ Mn)分析(製品別)、2020年から2035年

図69:欧州市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

図70:欧州市場の前年比成長率(%)予測(製品別)、2025年から2035年

図71:欧州市場価値(US$ Mn)分析(投与経路別)、2020年から2035年

図72:欧州市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図73:欧州市場前年比成長率(%)予測(投与経路別)、2025年から2035年

図74:欧州市場価値(US$ Mn)分析(技術別)、2020年から2035年

図75:欧州市場価値シェア(%)とBPS分析(技術別)、2025年から2035年

図76:欧州市場前年比成長率(%)予測(技術別)、2025年から2035年

図77:欧州市場の魅力度(製品別)、2025年から2035年

図78:欧州市場の魅力度(投与経路別)、2025年から2035年

図79:欧州市場の魅力度(技術別)、2025年から2035年

図80:欧州市場の魅力度(国別)、2025年から2035年

図81:アジア太平洋地域市場規模(US$ Mn)製品別、2025年から2035年

図82:アジア太平洋地域市場規模(US$ Mn)投与経路別、2025年から2035年

図83:アジア太平洋地域市場規模(US$ Mn)技術別、2025年から2035年

図84:アジア太平洋地域市場規模(US$ Mn)国別、2025年から2035年

図85:アジア太平洋地域市場規模(US$ Mn)国別分析、2020年から2035年

図86:アジア太平洋地域市場シェア(%)とBPS分析 国別、2025年から2035年

図87:アジア太平洋地域市場の前年比成長率(%)予測(国別)、2025年から2035年

図88:アジア太平洋地域市場規模(US$ Mn)製品別分析、2020年から2035年

図89:アジア太平洋地域市場シェア(%)とBPS分析(製品別)、2025年から2035年

図90:アジア太平洋市場 年間成長率(%)予測(製品別)、2025年から2035年

図91:アジア太平洋市場 市場価値(US$ Mn)分析(投与経路別)、2020年から2035年

図92:アジア太平洋地域市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図93:アジア太平洋地域市場前年比成長率(%)予測(投与経路別)、2025年から2035年

図94:アジア太平洋地域市場規模(US$ Mn)技術別分析、2020年から2035年

図95:アジア太平洋地域市場シェア(%)とBPS分析(技術別)、2025年から2035年

図96:アジア太平洋地域市場前年比成長率(%)予測(技術別)、2025年から2035年

図97:アジア太平洋地域市場の魅力度(製品別)、2025年から2035年

図98:アジア太平洋地域市場の魅力度(投与経路別)、2025年から2035年

図99:アジア太平洋地域市場の魅力度(技術別)、2025年から2035年

図100:アジア太平洋地域市場の魅力度(国別)、2025年から2035年

図101:MEA市場規模(US$ Mn)製品別、2025年から2035年

図102:MEA市場規模(US$ Mn)投与経路別、2025年から2035年

図103:MEA市場価値(US$ Mn)技術別、2025年から2035年

図104:MEA市場価値(US$ Mn)国別、2025年から2035年

図105:MEA市場価値(US$ Mn)国別分析、2020年から2035年

図106:MEA市場価値シェア(%)とBPS分析(国別)、2025年から2035年

図107:MEA市場前年比成長率(%)予測(国別)、2025年から2035年

図108:MEA市場価値(US$ Mn)分析(製品別)、2020年から2035年

図109:MEA市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

図110:MEA市場の前年比成長率(%)予測(製品別)、2025年から2035年

図111:MEA市場価値(US$ Mn)分析(投与経路別)、2020年から2035年

図112:MEA市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図113:MEA市場の前年比成長率(%)予測(投与経路別)、2025年から2035年

図114:MEA市場価値(US$百万)分析(技術別)、2020年から2035年

図115:MEA市場価値シェア(%)とBPS分析(投与経路別)、2025年から2035年

図116:MEA市場前年比成長率(%)予測(投与経路別)、2025年から2035年

図117:MEA市場の魅力度(製品別)、2025年から2035年

図118:MEA市場の魅力度(投与経路別)、2025年から2035年

図119:MEA市場の魅力度(技術別)、2025年から2035年

図120:MEA市場の魅力度(国別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/