スポーツ医学と関節鏡手術において、縫合アンカーは腱、靭帯、半月板などの軟部組織を骨に固定する際に重要な役割を果たしています。例えば、プレミアリーグの21歳未満の選手における負傷件数は、2023-24シーズンに34件から51件に急増しました。この増加は、これらのアスリートに課される身体的な負荷の増加と、過密な試合日程に対応する必要性に起因するとされています。このような傾向は、特にサッカー関連の負傷に関して、効果的な負傷予防と管理戦略の必要性がますます高まっていることを示しています。

市場はまた、筋骨格系障害、関節疾患、軟部組織損傷に脆弱な高齢人口の増加にも大きく影響を受けています。これにより、高齢患者の損傷した靭帯や腱を修復するための効果的な整形外科ソリューション(例:縫合アンカー)の需要が増加しています。世界保健機関(WHO)の推計によると、60歳以上の人口は2020年の10億人から2030年には14億人、2050年には21億人を超えると予測されています。この人口構造の変化は、高齢者を対象とした整形外科手術の件数増加を招き、肩関節腱板損傷や関節変性などの疾患の治療に役立っています。このような手術の増加は、高齢者の生活の質向上を目的とした縫合アンカーデバイスの採用と利用の拡大に直接影響を与えています。

高度な縫合アンカーデバイスと手術技術の開発は、縫合アンカーデバイス市場の堅調な成長をさらに後押ししています。筋骨格系の損傷、特に肩、膝、足首に影響を与えるものは、機能と可動性の回復のため手術介入が必要です。縫合アンカーは、修復時に組織と骨の安定した固定を提供する重要な役割を果たします。そのため、市場では最小侵襲手術の採用増加、技術革新、縫合アンカーデバイスに関する研究開発が進展しており、これが市場の拡大をさらに後押ししています。さらに、パイプラインに豊富な製品ラインナップと未開拓の新興市場における高い市場ポテンシャルが、予測期間中に縫合アンカーデバイスにとって魅力的な機会となる見込みです。

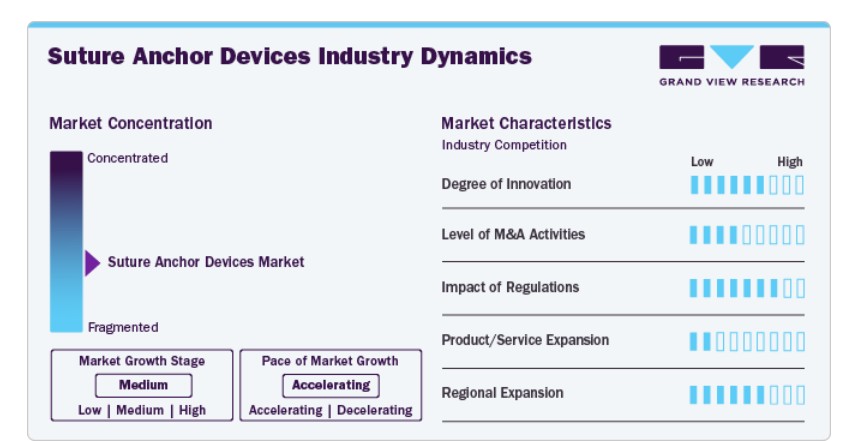

市場集中度と特性

FDA(米国食品医薬品局)の承認や欧州連合のCEマークなど、規制基準は手術用デバイスと治療法の基準を定めています。このような規制は、製品が通常の臨床実践で使用されるために、包括的な前臨床および臨床評価、厳格な製造基準、必要な認証を確保します。

縫合アンカーデバイス市場は、製品安全、有効性、製造手順を監督する厳格なガイドラインに特徴付けられた包括的な規制の対象となっています。このような厳格な要件を満たす能力を有し、高い製造基準を達成するための専門知識を持つ企業は限られています。このため、縫合アンカーデバイス業界は、地域およびグローバル市場において参加企業が限られた状態で、適度に集中しています。小規模企業は規制基準への準拠が困難であったり、複雑な承認手続きへの投資能力が不足している場合があります。この状況は、主要企業が有利な立場を占める競争環境を生み出し、新規参入者の機会を制限し、市場を集中化させる要因となっています。

レポートのカバー範囲と納品物

製品インサイト

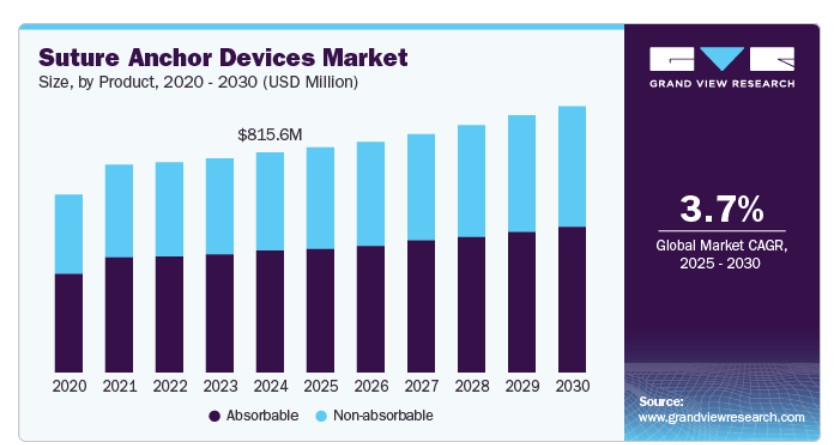

非吸収性製品が2024年に55.1%の最大の売上シェアを占め、市場をリードしています。その優位性は、骨の縫合を固定し構造的強度を維持するための整形外科手術での使用に支えられています。靭帯や腱の修復に長期固定を提供するように設計されており、ポリエステル、ポリエチレン、ナイロンを主な素材としています。信頼性が高く長期にわたる固定性能は、多様な医療応用における広範な利用に貢献しています。非吸収性アンカーの固有の耐久性と非分解性特性は、回復期間中の安定性を確保する上で重要な役割を果たしています。整形外科手術における幅広い用途が、吸収性縫合アンカーと比較して市場支配力を確立する要因となっています。

吸収性セグメントは、体内で時間経過とともに分解されるように設計されており、手術による除去が不要なため、3.7%の年平均成長率(CAGR)で最も急速な成長が見込まれています。吸収性アンカーは、アンカー除去のためのフォローアップや介入の必要性を排除することで利便性を提供し、患者の不快感と医療費の削減に貢献します。患者利便性の向上と治療コストの大幅な削減により、吸収性縫合アンカーは長期固定が不要な手術において魅力的な代替手段となっています。これらのアンカーは、フォローアップ訪問や追加手術の必要性を最小限に抑えることが重要な外来手術において特に有利です。さらに、生分解性材料の進歩と、迅速かつ効率的な分解を促進する革新的な配合の開発が、吸収性縫合アンカーの需要増加を後押ししています。技術革新は、これらのデバイスの性能向上をさらに促進し、治癒結果の改善と合併症リスクの低減につながると期待されています。

結び目タイプ別動向

2024年に市場最大の売上シェアを占めたのはノットレスセグメントです。これらのアンカーは手動での結び作業を不要にすることで手術プロセスを簡素化し、手術時間と結び作業に関連する合併症のリスクを低減します。組織の保存性を向上させ、修復組織全体に張力を均一に分散させることで、治療結果の改善と患者様の早期リハビリテーションの可能性を高めます。組織の適切な治癒には、修復部位に均一な張力を保つことが不可欠であり、結びに関連する不均一性がこれを実現します。

結び目付き縫合糸セグメントは、特定の整形外科手術や外科手術において結び目が組織固定の好ましい技術として継続的に使用されているため、大幅な成長が見込まれています。結び目付き縫合糸の需要は、伝統的な結び目結び技術が複雑な修復時に外科医の張力制御と柔軟性を高める信頼性と慣れ親しんだ点に支えられています。さらに、結び目のある縫合糸は結び目なしの代替品に比べて経済的であり、コスト要因が重要な市場で好まれています。結び目のある縫合糸は、特に精度と制御が重要な手術において、結び目なしの代替品に比べて価値を維持しています。

最終用途の洞察

2024年に最も大きな市場売上高シェアを占めたのは病院セグメントです。病院では、靭帯や腱の修復に縫合アンカーを使用する整形外科手術が数多く行われています。複雑な整形外科手術に必要な専門的な整形外科部門とリソースが、これらの施設での縫合アンカーデバイスの大幅な使用に貢献しています。病院での手術件数の増加、世界的な多専門病院の設立、より高度なバイオサージェリー治療手順の急速な採用などの要因が、縫合アンカーデバイス業界の成長をさらに後押ししています。

病院は患者ケアと手術結果を優先しているため、縫合アンカーデバイスの需要が急増しています。これは、回復時間を短縮し患者アウトカムを向上させる最小侵襲的技術の導入によるものです。病院ネットワークの拡大、特に医療アクセスが改善された新興市場での拡大は、整形外科部門を拡大して増加する整形外科手術の需要に対応するため、市場を後押ししています。さらに、高齢人口の増加、膝損傷の増加、高度な整形外科手術機器の急速な採用も、病院が主要な最終用途セグメントとなる要因となっています。

外来手術センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると推定されています。外来手術センターは、コスト効率の良さ、小規模手術の効率性、医療技術の進歩により、伝統的な病院施設外での手術件数が増加していることから、大幅な人気を獲得しています。さらに、整形外科手術における外来手術への移行が、これらのセンターにおける縫合アンカーデバイスの需要を増加させています。

地域別動向

北米は2024年に縫合アンカーデバイス市場全体で最大の売上高シェア41.0%を占め、首位を維持しました。この優位性は、同地域の高度な医療インフラと、縫合アンカー製品を含む革新的な医療技術の広範な採用を支える能力に起因します。大規模な患者人口、医療システムにおける有利な償還政策、研究開発活動の活発化も市場成長を後押ししています。さらに、北米は医療機器業界の研究開発(R&D)活動の中心地です。縫合アンカー業界の主要企業は米国に本社を置き、アンカーのデザイン、材料、性能における継続的なイノベーションと技術革新を推進しています。Smith & Nephew、Stryker Corporation、Johnson & Johnsonなどの主要企業は北米に本社を置き、地域の市場優位性に貢献しています。さらに、病院での手術件数の増加、多専門病院の設立、より高度なバイオ手術治療法の急速な採用が、北米の縫合アンカーデバイス市場における優位性を支えています。

米国縫合アンカーデバイス市場動向

2024年、米国は北米の縫合アンカーデバイス市場で最大のシェアを占めました。患者の医療費負担能力と縫合アンカー製品の採用率の向上は、市場成長の主要因です。さらに、スポーツ関連外傷の高発症率は、整形外科的介入の需要を大幅に増加させ、靭帯や腱の損傷修復における縫合アンカーの使用を促進しています。

75歳以上の成人では、大腿骨骨折が最も一般的な外傷部位です。米国では、年間すべての筋骨格系損傷の16%が骨折によるものです。骨折の40%以上は自宅で発生しています。これらの要因が複合的に作用し、米国は縫合アンカーデバイス市場で最大の市場規模と売上高シェアを保持し、今後も支配的な地位を維持する見込みです。

さらに、複雑な手術における精密な治療への需要が高まっていることも、市場拡大の要因となっています。外来手術センターの拡大と病院からの早期退院傾向は、これらのデバイスの需要をさらに増加させています。さらに、米国は医療機器の進歩が厳格ながらも迅速な承認プロセスに服する有利な規制環境を有しています。FDAの新製品承認の迅速化と、同国における大規模な臨床研究・試験は、最先端の縫合アンカーデバイスの開発と普及を促進しています。この規制枠組みと早期技術採用の文化が、米国を縫合アンカー業界のリーダーに位置付けています。

欧州縫合アンカーデバイス市場動向

欧州の縫合アンカーデバイス市場は、2025年から2030年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。欧州における縫合アンカーデバイスの需要は、複数の要因により増加しています。高齢化社会による関節疾患や筋骨格系障害の増加が、効果的な治療法の需要を拡大しています。スポーツ障害も需要を後押ししており、特に活発な若年層で顕著です。最小侵襲手術への移行は、縫合アンカーの使用を促進しています。縫合アンカーは小さな切開を可能にし、回復を早めるためです。関節鏡手術の普及も進んでいます。これは組織損傷が少なく、合併症のリスクを低減するためです。

さらに、欧州の外科医は先進的な低侵襲手術法の訓練を受けており、これにより縫合アンカーデバイスの利用が拡大しています。これらの技術に関する教育プログラムやワークショップも増加しています。また、整形外科手術の保険償還政策の改善により、患者がこれらのデバイスを使用した治療を受けやすくなり、市場成長を後押ししています。生体吸収性材料などの革新的な素材は、これらのデバイスの信頼性を高め、手術における採用が拡大しています。これら要素は、経済のダイナミックな特性と、技術革新や医療ニーズの変化への適応力を浮き彫りにしています。

アジア太平洋地域縫合アンカーデバイス市場動向

アジア太平洋地域は、予測期間中に最も高い成長率(年平均成長率4.6%)で拡大すると予想されています。高齢人口の増加により整形外科疾患の発生率が上昇し、縫合アンカーを伴う手術の需要が増加しています。さらに、アジア太平洋地域では、農村部や不利な地域における医療アクセス拡大に向けた大きな動きが進行中です。医療サービスのこれらの地域への拡大と中間層の拡大は、整形外科手術を含む現代的な医療手技の需要を増加させています。この傾向は、インドや中国のような人口の多い国において特に重要で、これらのデバイスを必要とする手術の数と多様性が継続的に増加しているため、縫合アンカーデバイスの普及を促進しています。さらに、継続的な技術革新、高度な医療治療への意識の高まり、医療分野への投資の拡大が、アジア太平洋地域における縫合アンカーデバイス市場の急速な成長率を後押ししています。

スポーツ参加の増加は、北米や欧州のような成熟市場に限定されません。アジア太平洋地域の新興経済国にも拡大しています。地域内の各国は医療インフラの整備と強化を継続しており、高度な整形外科ソリューション、特に縫合アンカー装置に対する需要が拡大しています。これは、これらの地域でスポーツ外傷が高度な手術技術で管理される傾向が強まっていることから特に顕著です。

2024年時点で、日本が地域市場シェアの最大を占めました。同国では、縫合アンカー装置分野における技術革新と研究開発が急拡大しています。さらに、医療機器に関する効率的で透明性の高い規制枠組みが、新しい縫合アンカー製品の開発と承認を促進しています。日本は、DePuy SynthesやArthrexなど、市場で強い存在感を示す主要な整形外科企業を複数抱えています。これらの要因が相まって、日本はアジア太平洋地域の縫合アンカーデバイス市場でリーダーシップを維持しており、地域の堅調な成長とさらなる拡大の可能性を反映しています。

主要な縫合アンカーデバイス企業動向

縫合アンカーデバイス市場で主要なプレイヤーには、Smith & Nephew plc、Zimmer Biomet Holdings Inc.、CONMED Corporation、Arthrex, Inc.、Johnson and Johnson(DePuy Synthes, Inc.)、Stryker Corporation、Wright Medical、OrthoMedなどが挙げられます。

- Smith & Nephew plcは、整形外科再建、スポーツ医学、創傷管理に特化したグローバルな医療製品企業です。同社は、先進的な関節置換システムを含む幅広い整形外科製品で知られ、新興市場と確立された市場の両方で存在感を強化しています。スポーツ医学部門は、最小侵襲手術ソリューションに焦点を当てており、特に腱や靭帯の修復における関節鏡手術の成長を牽引しています。

- Zimmer Biomet Holdings Inc.は、整形外科、脊椎、歯科インプラントなど幅広い分野で革新的な筋骨格系医療ソリューションを提供しています。同社は、関節置換術におけるロボット技術と3Dプリント技術の進展に注力し、製品価値を向上させています。患者個別化ケアへの重点と、カスタムインプラントなどの患者特化製品の開発は、手術成果の向上と回復期間の短縮に貢献しています。

- CONMED Corporationは世界80カ国以上で事業を展開しています。同社は関節鏡手術用の最小侵襲手術デバイスと機器に焦点を当て、整形外科手術やスポーツ医学分野のソリューションを提供しています。この専門性は、精度向上と患者回復期間の短縮を実現する最先端の最小侵襲手術器具の開発につながっています。同社は、整形外科医の世界的な信頼できるパートナーとして、優れた関節鏡手術機器の提供にコミットしています。

一方、パルカス・メディカルとエノビス・コーポレーションは、縫合アンカーデバイス市場で新興の主要プレイヤーです。

- パルカス・メディカルは、世界60カ国以上で400種類を超える革新的な医療機器を提供し、米国以外の国で直接販売を展開する医療機器メーカーです。グローバルな展開とイノベーションおよび手術ソリューションへの重点が、競争の激しい医療機器業界での持続的な成長を可能にする強みとなっています。

- エノビス・コーポレーションは、脊椎手術用の整形外科用インプラントと器具の開発に特化した医療機器メーカーです。同社は、これらのインプラントと器具の設計・開発において主要な地位を確立しています。エノビス・コーポレーションは、手術結果の向上と患者回復期間の短縮に焦点を当てています。

主要な縫合アンカーデバイス企業:

以下の企業は、縫合アンカーデバイス市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Smith & Nephew, plc.

- Zimmer Biomet Holdings, Inc.

- CONMED Corporation

- Arthrex, Inc.

- Johnson & Johnson Services, Inc. (DePuy Synthes, Inc.)

- Stryker (Wright Medical Group, Inc.)

- Parcus Medical, LLC (Medacta International)

- OrthoMed, Inc.

- Enovis Corporation

- Medtronic

最近の動向

- 2024年5月以降、世界中で9つの縫合アンカーデバイスが開発のさまざまな段階にあります。そのうち6つは初期段階、2つは後期段階にあります。これらの革新は、整形外科手術における軟部組織の固定効果を向上させることを目的としています。縫合アンカーの継続的な開発に携わる主要な企業には、ケリメディカル、マグネシウム・デベロップメント・カンパニー、パルカス・メディカル、パルカス・メディカル、サンフランシスコVA医療センター、シンテックス・テクノロジーズ、ピッツバーグ大学、デピュイ・シンセシス、および特殊外科病院が含まれます。

- 2023年9月、2023年整形外科サミット(OSET)年次総会において、Anika Therapeutics, Inc.はRevoMotion逆肩関節置換システム(RSA)の発売を発表しました。同社は同イベントでIntegrityインプラントシステムとX-Twist固定システムも展示しました。アニカの先進的な肩関節製品ポートフォリオには、最近導入されたX-Twist縫合アンカーが含まれており、整形外科市場における縫合アンカーデバイスへの需要増加に対応しています。

- 2022年12月、ストライダーは、骨再生と自然な治癒プロセスをサポートするように設計されたCitregenバイオマテリアルを採用した、足首と足の手術用縫合アンカーシステム「Citrefix」を発売しました。シトレゲンは生体吸収性物質で、天然の骨構造と化学組成を模倣するように設計されています。

グローバル縫合アンカーデバイス市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。本調査では、グランドビューリサーチは、製品、素材、結紮タイプ、用途、地域に基づいて、グローバル縫合アンカーデバイス市場レポートをセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 吸収性

- 非吸収性

素材別見通し(売上高、米ドル百万、2018年~2030年)

- 金属製縫合アンカー

- 生体吸収性縫合アンカー

- その他

結紮タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- 結紮式縫合アンカー

- 結紮なし

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター

- クリニック

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 材料

1.2.3. 結合タイプ

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.6. データ分析モデル

1.7. 市場形成と検証

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 材料見通し

2.2.3. 固定タイプ見通し

2.2.4. 最終用途見通し

2.2.5. 地域見通し

2.3. 競合分析

第3章. 縫合アンカーデバイス市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 縫合アンカーデバイス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 縫合アンカーデバイス市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. 縫合アンカーデバイス市場:製品動向分析

4.3. グローバル縫合アンカーデバイス市場規模とトレンド分析(製品別、2018年から2030年(百万ドル))

4.4. 吸収性

4.4.1. 市場推定値と予測 2018年から2030年(百万ドル)

4.5. 非吸収性

4.5.1. 市場推定値と予測 2018年から2030年(百万ドル)

第5章.縫合アンカーデバイス市場:材料推定値とトレンド分析

5.1. 材料セグメントダッシュボード

5.2. 縫合アンカーデバイス市場:材料動向分析

5.3. グローバル縫合アンカーデバイス市場規模とトレンド分析(材料別、2018年から2030年(百万ドル)

5.4. 金属製縫合アンカー

5.4.1. 市場規模と予測(2018年から2030年、百万ドル)

5.5. 生体吸収性縫合アンカー

5.5.1. 市場規模推計と予測 2018年から2030年(百万ドル)

5.6. その他

5.6.1. 市場規模推計と予測 2018年から2030年 (USD百万)

第6章 縫合アンカーデバイス市場:結紮タイプ別推定値とトレンド分析

6.1. 結紮タイプセグメントダッシュボード

6.2. 縫合アンカーデバイス市場:結紮タイプ別動向分析

6.3. グローバル縫合アンカーデバイス市場規模とトレンド分析(結紮タイプ別)、2018年から2030年(USD百万)

6.4. 結節式縫合アンカー

6.4.1. 市場規模と予測(2018年から2030年)(百万米ドル)

6.5. 結節なし縫合アンカー

6.5.1. 市場規模と予測(2018年から2030年) (USD百万)

第7章. 縫合アンカーデバイス市場:最終用途別推定値と動向分析

7.1. 最終用途セグメントダッシュボード

7.2. 縫合アンカーデバイス市場:最終用途別動向分析

7.3. グローバル縫合アンカーデバイス市場規模と動向分析、最終用途別、2018年から2030年(USD百万)

7.4. 病院

7.4.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

7.5. 外来手術センター

7.5.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

7.6. クリニック

7.6.1. 市場規模と予測(2018年から2030年)(百万米ドル)

第8章 縫合アンカーデバイス市場:地域別市場規模と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析(2024年と2030年)

8.3. 地域別連続バイオプロセシング市場:主要なポイント

8.4. 北米

8.4.1. アメリカ合衆国

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. アメリカ合衆国市場規模と予測(2018年~2030年、百万ドル)

8.4.2. カナダ

8.4.2.1. 主要国動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. カナダ市場推定値と予測 2018年から2030年(百万ドル)

8.4.3. メキシコ

8.4.3.1. 主要国動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. メキシコ市場推定値と予測(2018年から2030年)(USD百万)

8.5. ヨーロッパ

8.5.1. ドイツ

8.5.1.1. 主要国動向

8.5.1.2. 規制枠組み

8.5.1.3. 競争状況

8.5.1.4. ドイツ市場推定値と予測 2018年から2030年(百万ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. イギリス市場規模予測(2018年~2030年)(百万ドル)

8.5.3. フランス

8.5.3.1. 主要国動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. フランス市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.5.4. イタリア

8.5.4.1. 主要国動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. イタリア市場推定値と予測 2018年から2030年(百万ドル)

8.5.5. スペイン

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. スペイン市場予測と推計 2018年から2030年(百万ドル)

8.5.6. デンマーク

8.5.6.1. 主要国動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争状況

8.5.6.4. デンマーク市場予測と推計 2018年から2030年(百万ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国動向

8.5.7.2. 規制枠組み

8.5.7.3. 競争状況

8.5.7.4. スウェーデン市場推定値と予測 2018年から2030年(百万米ドル)

8.5.8. ノルウェー

8.5.8.1. 主要国動向

8.5.8.2. 規制枠組み

8.5.8.3. 競争状況

8.5.8.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6. アジア太平洋

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み

8.6.1.3. 競争状況

8.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.3. インド

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争状況

8.6.3.4. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.4. 韓国

8.6.4.1. 主要国動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. 韓国市場予測と推計 2018年から2030年(百万ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. オーストラリア市場推定値と予測 2018年から2030年 (百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争状況

8.6.6.4. タイ市場予測と推計 2018年から2030年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主要国動向

8.7.1.2. 規制枠組み

8.7.1.3. 競争状況

8.7.1.4. ブラジル市場予測と推計 2018年から2030年(百万米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. アルゼンチン市場推定値と予測 2018年から2030年(百万米ドル)

8.8. MEA

8.8.1. 南アフリカ

8.8.1.1. 主要国動向

8.8.1.2. 規制枠組み

8.8.1.3. 競争状況

8.8.1.4. 南アフリカ市場規模推計と予測 2018年から2030年(百万米ドル)

8.8.2. サウジアラビア

8.8.2.1. 主要国動向

8.8.2.2. 規制枠組み

8.8.2.3. 競争状況

8.8.2.4. サウジアラビア市場推定値と予測 2018年から2030年(百万ドル)

8.8.3. アラブ首長国連邦

8.8.3.1. 主要国動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争状況

8.8.3.4. アラブ首長国連邦市場規模推計と予測 2018年から2030年(百万米ドル)

8.8.4. クウェート

8.8.4.1. 主要国動向

8.8.4.2. 規制枠組み

8.8.4.3. 競争状況

8.8.4.4. クウェート市場規模推計と予測 2018年から2030年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要企業ヒートマップ分析(2024年)

9.4. 企業プロファイル

9.4.1. Smith & Nephew, plc.

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. ジンマー・バイオメット・ホールディングス株式会社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. CONMEDコーポレーション

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Arthrex, Inc.

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. ジョンソン・エンド・ジョンソン・サービスズ・インク(デピュイ・シンセシス・インク)

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ストライカー(ライト・メディカル・グループ株式会社)

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. パルカス・メディカル・エルエルシー(メダクタ・インターナショナル)

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Orthomed, Inc.

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. エノビス・コーポレーション

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. メドトロニック

9.4.11. 会社概要

9.4.12. 財務実績

9.4.13. 製品ベンチマーク

9.4.14. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米縫合アンカーデバイス市場、地域別、2018年~2030年(百万ドル)

表3 北米縫合アンカーデバイス市場(製品別)、2018年~2030年(百万ドル)

表4 北米縫合アンカーデバイス市場(素材別)、2018年~2030年(百万ドル)

表5 北米縫合アンカーデバイス市場(結紮タイプ別)、2018年~2030年(百万ドル)

表6 北米縫合アンカーデバイス市場(用途別)、2018年~2030年(百万ドル)

表7 米国縫合アンカーデバイス市場(製品別)、2018年~2030年(百万ドル)

表8 米国縫合アンカーデバイス市場(素材別)、2018年~2030年(百万ドル)

表9 米国縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万ドル)

表10 米国縫合アンカーデバイス市場、用途別、2018年~2030年 (百万ドル)

表11 カナダ縫合アンカーデバイス市場、製品別、2018年~2030年(百万ドル)

表12 カナダ縫合アンカーデバイス市場、素材別、2018年~2030年(百万ドル)

表13 カナダ縫合アンカーデバイス市場、結紮方式別、2018年~2030年(百万ドル)

表14 カナダ縫合アンカー装置市場、用途別、2018年~2030年(百万米ドル)

表15 メキシコ縫合アンカー装置市場、製品別、2018年~2030年(百万米ドル)

表16 メキシコ縫合アンカー装置市場、材料別、2018年~2030年(百万米ドル)

表17 メキシコ縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万米ドル)

表18 メキシコ縫合アンカーデバイス市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ縫合アンカーデバイス市場、地域別、2018年~2030年 (USD百万)

表20 ヨーロッパ縫合アンカーデバイス市場、製品別、2018年~2030年(USD百万)

表21 ヨーロッパ縫合アンカーデバイス市場、材料別、2018年~2030年(USD百万)

表22 ヨーロッパ縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(USD百万)

表23 欧州縫合アンカーデバイス市場(用途別)、2018年~2030年(百万米ドル)

表24 ドイツ縫合アンカーデバイス市場(製品別)、2018年~2030年 (USD百万)

表25 ドイツの縫合アンカーデバイス市場、材料別、2018年~2030年 (USD百万)

表26 ドイツの縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年 (USD百万)

表27 ドイツの縫合アンカーデバイス市場、最終用途別、2018年~2030年 (USD百万)

表28 イギリス縫合アンカー装置市場、製品別、2018年~2030年 (USD百万)

表29 イギリス縫合アンカー装置市場、素材別、2018年~2030年 (USD百万)

表30 イギリス縫合アンカー装置市場、結紮方式別、2018年~2030年 (USD百万)

表31 イギリス縫合アンカーデバイス市場、用途別、2018年~2030年(米ドル百万)

表32 フランス縫合アンカーデバイス市場、製品別、2018年~2030年(米ドル百万)

表33 フランス縫合アンカーデバイス市場(材料別)、2018年~2030年(百万米ドル)

表34 フランス縫合アンカーデバイス市場(結紮方式別)、2018年~2030年(百万米ドル)

表35 フランス縫合アンカー装置市場(用途別)、2018年~2030年(百万米ドル)

表36 イタリア縫合アンカー装置市場(製品別)、2018年~2030年(百万米ドル)

表37 イタリアの縫合アンカーデバイス市場(材料別)、2018年~2030年(百万米ドル)

表38 イタリアの縫合アンカーデバイス市場(結紮方式別)、2018年~2030年(百万米ドル)

表39 イタリアの縫合アンカーデバイス市場(用途別)、2018年~2030年(百万ドル)

表40 スペインの縫合アンカーデバイス市場(製品別)、2018年~2030年(百万ドル)

表41 スペインの縫合アンカーデバイス市場(材料別)、2018年~2030年(百万米ドル)

表42 スペインの縫合アンカーデバイス市場(結紮タイプ別)、2018年~2030年(百万米ドル)

表43 スペインの縫合アンカーデバイス市場(最終用途別)、2018年~2030年 (USD百万)

表44 デンマークの縫合アンカーデバイス市場、製品別、2018年~2030年(USD百万)

表45 デンマークの縫合アンカーデバイス市場、素材別、2018年~2030年(USD百万)

表46 デンマークの縫合アンカーデバイス市場、結紮方式別、2018年~2030年 (USD百万)

表47 デンマークの縫合アンカーデバイス市場、用途別、2018年~2030年 (USD百万)

表48 スウェーデンの縫合アンカーデバイス市場、製品別、2018年~2030年 (USD百万)

表49 スウェーデンの縫合アンカーデバイス市場、材料別、2018年~2030年 (USD百万)

表50 スウェーデン縫合アンカー装置市場、結紮タイプ別、2018年~2030年 (USD百万)

表51 スウェーデン縫合アンカー装置市場、用途別、2018年~2030年 (USD百万)

表52 ノルウェーの縫合アンカーデバイス市場(製品別)、2018年~2030年(百万米ドル)

表53 ノルウェーの縫合アンカーデバイス市場(素材別)、2018年~2030年(百万米ドル)

表54 ノルウェーの縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万米ドル)

表55 ノルウェーの縫合アンカーデバイス市場、用途別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域の縫合アンカーデバイス市場、地域別、2018年~2030年 (百万ドル)

表57 アジア太平洋地域縫合アンカーデバイス市場、製品別、2018年~2030年(百万ドル)

表58 アジア太平洋地域縫合アンカーデバイス市場、素材別、2018年~2030年(百万ドル)

表59 アジア太平洋地域縫合アンカーデバイス市場(結紮タイプ別)、2018年~2030年(百万ドル)

表60 アジア太平洋地域縫合アンカーデバイス市場(最終用途別)、2018年~2030年(百万ドル)

表61 中国縫合アンカーデバイス市場(製品別)、2018年~2030年 (百万ドル)

表62 中国縫合アンカーデバイス市場、材料別、2018年~2030年(百万ドル)

表63 中国縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万ドル)

表64 中国縫合アンカーデバイス市場、用途別、2018年~2030年(百万ドル)

表65 日本縫合アンカーデバイス市場、製品別、2018年~2030年(百万ドル)

表66 日本の縫合アンカーデバイス市場(材料別)、2018年~2030年(百万米ドル)

表67 日本の縫合アンカーデバイス市場(結紮タイプ別)、2018年~2030年(百万米ドル)

表68 日本の縫合アンカーデバイス市場(用途別)、2018年~2030年(百万米ドル)

表69 インドの縫合アンカーデバイス市場(製品別)、2018年~2030年(百万米ドル)

表70 インドの縫合アンカーデバイス市場、材料別、2018年~2030年(百万米ドル)

表71 インドの縫合アンカーデバイス市場、結紮方式別、2018年~2030年(百万米ドル)

表72 インドの縫合アンカーデバイス市場(用途別)、2018年~2030年(百万米ドル)

表73 韓国の縫合アンカーデバイス市場(製品別)、2018年~2030年(百万米ドル)

表74 韓国の縫合アンカーデバイス市場(材料別)、2018年~2030年(百万米ドル)

表75 韓国の縫合アンカーデバイス市場(結紮タイプ別)、2018年~2030年(百万米ドル)

表76 韓国の縫合アンカーデバイス市場、用途別、2018年~2030年(百万ドル)

表77 オーストラリアの縫合アンカーデバイス市場、製品別、2018年~2030年 (USD 百万)

表78 オーストラリアの縫合アンカーデバイス市場、材料別、2018年~2030年 (USD 百万)

表79 オーストラリアの縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年 (USD 百万)

表80 オーストラリアの縫合アンカーデバイス市場、最終用途別、2018年~2030年 (USD百万)

表81 タイの縫合アンカーデバイス市場、製品別、2018年~2030年 (USD百万)

表82 タイの縫合アンカーデバイス市場、素材別、2018年~2030年 (USD百万)

表83 タイの縫合アンカーデバイス市場、結紮方式別、2018年~2030年 (USD百万)

表84 タイの縫合アンカーデバイス市場、用途別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ縫合アンカーデバイス市場、地域別、2018年~2030年(百万ドル)

表86 ラテンアメリカ縫合アンカーデバイス市場、製品別、2018年~2030年(百万ドル)

表87 ラテンアメリカ縫合アンカーデバイス市場、素材別、2018年 – 2030年(百万米ドル)

表88 ラテンアメリカ縫合アンカーデバイス市場、結紮タイプ別、2018年 – 2030年(百万米ドル)

表89 ラテンアメリカ縫合アンカーデバイス市場、最終用途別、2018年 – 2030年 (米ドル百万)

表90 ブラジル縫合アンカー装置市場、製品別、2018年~2030年 (USD百万)

表91 ブラジル縫合アンカーデバイス市場、材料別、2018年~2030年 (USD百万)

表92 ブラジル縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年 (USD百万)

表93 ブラジル縫合アンカーデバイス市場、最終用途別、2018年~2030年 (USD百万)

表94 アルゼンチン縫合アンカーデバイス市場、製品別、2018年~2030年 (USD百万)

表95 アルゼンチン縫合アンカーデバイス市場、素材別、2018年~2030年 (USD百万)

表96 アルゼンチン縫合アンカーデバイス市場、結紮方式別、2018年~2030年 (USD百万)

表97 アルゼンチン縫合アンカーデバイス市場、用途別、2018年~2030年(米ドル百万)

表98 MEA縫合アンカーデバイス市場、地域別、2018年~2030年(米ドル百万)

表99 MEA縫合アンカーデバイス市場、製品別、2018年~2030年 (百万ドル)

表100 MEA縫合アンカーデバイス市場、材料別、2018年~2030年(百万ドル)

表101 MEA縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万ドル)

表102 MEA縫合アンカーデバイス市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ縫合アンカーデバイス市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカ縫合アンカーデバイス市場、素材別、2018年~2030年(百万米ドル)

表105 南アフリカ 縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(百万ドル)

表106 南アフリカ 縫合アンカーデバイス市場、用途別、2018年~2030年(百万ドル)

表107 サウジアラビア 縫合アンカーデバイス市場、製品別、2018年~2030年 (USD百万)

表108 サウジアラビアの縫合アンカーデバイス市場、材料別、2018年~2030年(USD百万)

表109 サウジアラビアの縫合アンカーデバイス市場、結紮タイプ別、2018年~2030年(米ドル百万)

表110 サウジアラビアの縫合アンカーデバイス市場、用途別、2018年~2030年(米ドル百万)

表111 アラブ首長国連邦(UAE)の縫合アンカーデバイス市場、製品別、2018年~2030年 (百万米ドル)

表112 アラブ首長国連邦(UAE)縫合アンカー装置市場、材料別、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)縫合アンカー装置市場、結紮方式別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)縫合アンカー装置市場、用途別、2018年~2030年(百万米ドル)

表115 クウェート縫合アンカー装置市場(製品別)、2018年~2030年(百万米ドル)

表116 クウェート縫合アンカー装置市場(素材別)、2018年~2030年(百万米ドル)

表117 クウェート縫合アンカー装置市場(結紮タイプ別)、2018年~2030年(百万ドル)

表118 クウェート縫合アンカー装置市場(最終用途別)、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 縫合アンカーデバイス市場:市場見通し

図10 縫合アンカーデバイス市場:競合分析

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 縫合アンカーデバイス市場ドライバーの影響

図16 縫合アンカーデバイス市場における制約要因の影響

図17 縫合アンカーデバイス市場における戦略的イニシアチブ分析

図18 縫合アンカーデバイス市場:製品動向分析

図19 縫合アンカーデバイス市場:製品見通しと主要なポイント

図20 吸収性市場の見積もりおよび予測、2018年~2030年

図21 非吸収性市場の見積もりおよび予測、2018年~2030年

図22 縫合アンカーデバイス市場:材料動向分析

図23 縫合アンカーデバイス市場:素材の展望と主要なポイント

図24 金属製縫合アンカー市場の見積もりおよび予測(2018年~2030年)

図25 生体吸収性縫合市場の見積もりおよび予測(2018年~2030年)

図26 その他市場の見積もりおよび予測(2018年~2030年)

図27 縫合アンカーデバイス市場:結紮タイプ別動向分析

図28 縫合アンカーデバイス市場:結紮タイプ別見通しと主要なポイント

図29 結紮縫合糸市場の見積もりおよび予測(2018年~2030年)

図30 結紮なし縫合糸市場の見積もりおよび予測(2018年~2030年)

図31 縫合アンカーデバイス市場:用途別動向分析

図32 縫合アンカーデバイス市場:用途別見通しと主要なポイント

図33 病院市場の見積もりおよび予測、2018年~2030年

図34 外来手術センター縫合市場の見積もりおよび予測、2018年~2030年

図35 クリニック市場の見積もりおよび予測、2018年~2030年

図36 グローバル縫合アンカーデバイス市場:地域別動向分析

図37 グローバル縫合アンカーデバイス市場:地域別見通しと主要なポイント

図38 北米市場推定値と予測、2018年~2030年

図39 米国市場推定値と予測、2018年~2030年

図40 カナダ市場規模推計と予測(2018年~2030年)

図41 メキシコ市場規模推計と予測(2018年~2030年)

図42 欧州市場規模推計と予測(2018年~2030年)

図43 イギリス市場規模推計と予測(2018年~2030年)

図44 ドイツ市場の見積もりおよび予測、2018年~2030年

図45 フランス市場の見積もりおよび予測、2018年~2030年

図46 イタリア市場の見積もりおよび予測、2018年~2030年

図47 スペイン市場の見積もりおよび予測、2018年~2030年

図48 デンマーク市場の見積もりおよび予測、2018年~2030年

図49 スウェーデン市場の見積もりおよび予測、2018年~2030年

図50 ノルウェー市場の見積もりおよび予測、2018年~2030年

図51 アジア太平洋市場の見積もりおよび予測、2018年~2030年

図52 中国市場の見積もりおよび予測、2018年~2030年

図53 日本市場の見積もりおよび予測、2018年~2030年

図54 インド市場の見積もりおよび予測、2018年~2030年

図55 タイ市場の見積もりおよび予測、2018年~2030年

図56 韓国市場の見積もりおよび予測、2018年~2030年

図57 オーストラリア市場の見積もりおよび予測、2018年~2030年

図58 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図59 ブラジル市場の見積もりおよび予測、2018年~2030年

図60 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図61 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図62 南アフリカ市場の見積もりおよび予測、2018年~2030年

図 63 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図64 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図65 クウェート市場の見積もりおよび予測、2018年~2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/