合成グラファイトは、電気アーク炉(EAF)の電極に広く使用されています。これは、高い熱伝導率、熱衝撃に対する耐性、および極限の高温に耐える能力を備えているためです。これらの特性は、溶解作業や鋼のリサイクルプロセスにおいて不可欠です。その均一な組成により、炉の運転を精密に制御し、エネルギー効率を向上させることができます。

バッテリー設計の技術革新は、この需要をさらに拡大しています。高度なバッテリー化学の進展と固体電池の開発は、高導電性や安定性といった優れた性能を有する材料を必要としており、合成グラファイトはこれらの分野で優れています。さらに、太陽光や風力などの再生可能エネルギー源の拡大は、効率的なエネルギー貯蔵ソリューションの需要を増加させ、合成グラファイトの需要をさらに後押ししています。

ドライバー、機会、制約

グローバルな合成グラファイト産業は、電気自動車(EV)産業の急成長とリチウムイオン電池の需要拡大に主に牽引されています。合成グラファイトは電池の負極材として不可欠な材料であるため、持続可能な交通手段への移行が消費量を大幅に増加させています。さらに、エネルギー貯蔵システムや高性能電子機器の進展は、再生可能エネルギーや消費者向けデバイスなど、多様な分野での需要を後押ししています。これらのトレンドと技術革新は、製造企業が生産能力と製品品質の向上に投資を加速させる要因となっています。

生産コストの高さは、エネルギー集約的な製造プロセスが主な要因となり、新規参入企業や小規模生産者にとって障壁となっています。二酸化炭素排出量や廃棄物管理に関する環境規制は、特に持続可能性の基準が厳しい地域において、事業運営をさらに複雑化しています。さらに、石油コークスなどの主要原材料の価格変動は、サプライチェーンの不安定さを招き、製造企業のコスト構造や利益率に影響を及ぼしています。

リサイクル技術と循環型経済の取り組みが注目されており、コスト削減と持続可能性の向上に潜在的な可能性を秘めています。地政学的な動向も、各国がサプライチェーンの多様化と中国からの輸入依存度の削減を促し、国内の合成グラファイト生産投資を後押ししています。さらに、5Gネットワーク、人工知能、その他のハイテク産業における新興応用分野が合成グラファイトの用途を拡大し、先進製造とクリーンエネルギーの未来における重要な材料としての地位を確立しています。

製品インサイト

グラファイト電極は、鉄鋼や非鉄金属産業で使用される電気アーク炉(EAF)における主要な応用分野を含む、複数の産業プロセスで重要な役割を果たしています。これらの電極は、廃金属を溶融するために必要な高温を発生させるため、現代のエネルギー効率の高い鉄鋼生産において不可欠です。

金属工業以外にも、グラファイト電極はシリコンや黄色リンの製造にも使用され、これらの物質は浸漬アーク炉の主要な成分として機能します。持続可能性目標によるリサイクル鋼の需要増加は、高性能グラファイト電極のグローバルな需要を継続的に後押ししています。グラファイトブロックとラウンドは、優れた熱安定性、電気伝導性、化学抵抗性、加工性により、多様な産業で広く活用されています。

金属工学分野では、高温炉のライニング、加熱要素、断熱部品など、極限温度下でも劣化しない特性から、これらの製品が広く採用されています。電子産業では、連続鋳造や焼結プロセス用の型、EDM(電気放電加工)電極として、精度と耐久性が求められる用途にグラファイト円棒やブロックが活用されています。

応用事例

合成グラファイトを陽極材料として使用するリチウムイオン電池は、急速に拡大する複数の産業における主要な成長ドライバーです。自動車業界、特に電気自動車(EV)は、高エネルギー密度、長寿命、効率的な充放電性能から、これらの電池に依存しています。世界各国が二酸化炭素排出削減のためクリーンな交通手段を推進する中、EVとリチウムイオン電池(合成グラファイト陽極採用)の需要が急増しています。

合成グラファイトは、鋳造業と金属工業において、優れた高温耐性、熱伝導性、化学的安定性から不可欠な材料です。鋳造業では、合成グラファイトは鋳型、鋳型皿、鋳芯の製造に用いられ、溶融金属と反応せず変形しないため、精密鋳造を実現し金属製品の品質を向上させます。金属工業では、合成グラファイトは製鋼用の電気アーク炉(EAF)の電極として使用され、優れた電気伝導性と耐久性により、廃金属の効率的な溶解を可能にします。

電子機器と電気機器の分野は、合成グラファイトの需要の主要な牽引役となっています。特に、世界的な電気自動車、再生可能エネルギー技術、高度な消費者向け電子機器への移行が加速していることが背景にあります。この成長は、高温や過酷な環境下で効率的かつ信頼性が高く、動作可能な電気部品の需要増加に後押しされています。イノベーションの継続と電気技術の普及が進む中、合成グラファイトはこれらの産業の持続的な成長を支える重要な材料として位置付けられています。

地域別動向

北米の合成グラファイト産業は、戦略的な投資、政策イニシアチブ、業界動向の変革を背景に、著しい成長を遂げています。MersenやGraphite Oneといった企業は、半導体やエネルギー貯蔵分野での高純度グラファイト製品への需要増加に対応するため、生産能力の拡大を進めています。これらの動向は、北米の合成グラファイト産業がイノベーション、多様化、持続可能性に焦点を当てたダイナミックで進化する産業であることを示しています。

米国合成グラファイト市場動向

米国の合成グラファイト産業は、戦略的投資、政策支援、業界動向の変化を背景に、大幅な変革を遂げています。注目すべき動向として、米国エネルギー省がオーストラリアのノボニックス社に対し、テネシー州チャタヌーガに新設される合成グラファイト工場への条件付き融資として7億5,500万ドルを拠出することを決定しました。この工場は北米初の大型合成グラファイト工場となり、現在電気自動車(EV)バッテリー用グラファイトのグローバル供給の95%以上を支配する中国への依存度を軽減する目的です。新工場は2028年までに年間32万5,000台のEVに十分なグラファイトを供給する見込みで、米国の代替EVサプライチェーン開発戦略とインフレーション削減法(IRA)の税額控除要件への対応と一致しています。

アジア太平洋地域合成グラファイト市場動向

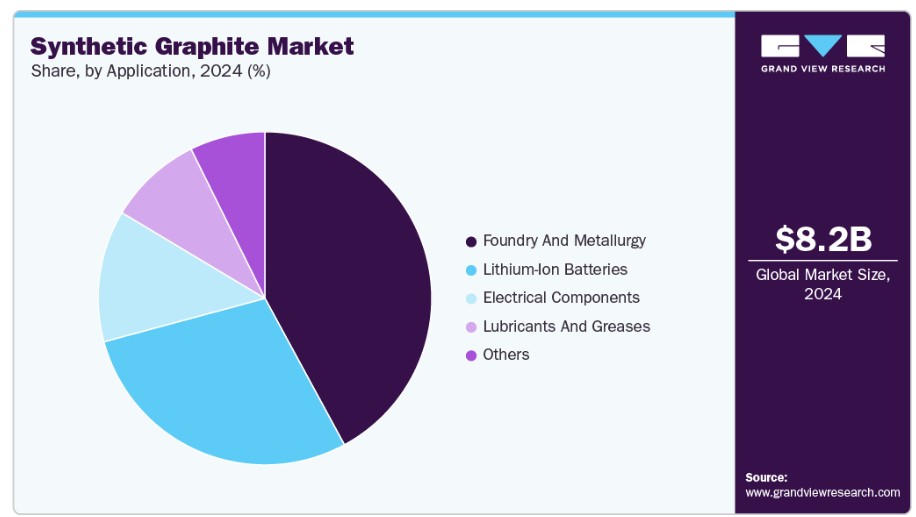

アジア太平洋地域の合成グラファイト産業は、地域内の主要な動向と開発により著しい成長を遂げています。2024年に合成グラファイトが最大の売上高シェアを占めました。高純度と安定した品質により、リチウムイオン電池や電子機器用途に最適であるため、今後も市場をリードすると予想されています。

欧州合成グラファイト市場動向

欧州の合成グラファイト産業は、戦略的投資、政策イニシアチブ、業界動向の変革を背景に、著しい成長を遂げています。地域における注目すべき動向として、VianodeがノルウェーのHerøyaに合成グラファイト製造施設を設立し、2024年後半に操業を開始しました。この施設は先進的な炉を装備し、年間2,000トンの合成陽極を生産する計画で、年間約30,000台のEVに供給可能な量となります。

主要な合成グラファイト企業動向

市場で主要なプレイヤーには、GrafTech International Ltd.、SGL Carbon SE、およびShowa Denko K.K.が含まれます。

- GrafTechは、合成グラファイト製品の製造において世界的なリーダーです。同社は、鉄鋼生産、エネルギー、航空宇宙、化学産業などで主に使用されるグラファイト電極、高度なグラファイト材料、特殊グラファイト製品に特化しています。GrafTechのグラファイト電極は電気アーク炉(EAF)において不可欠であり、鋼のリサイクルと生産に不可欠です。

- SGL Carbonは、合成グラファイトおよびその他の炭素系材料のグローバルな主要生産企業の一つです。合成グラファイト、カーボンファイバー、複合材料を含む幅広い製品ポートフォリオを保有し、リチウムイオン電池、自動車、産業、航空宇宙など多様な分野にサービスを提供しています。

- Showa Denkoは多角的な化学企業であり、合成グラファイト電極の主要な生産者として、製鉄業者や他の重工業に供給しています。同社の合成グラファイト製品は、製鉄や非鉄金属加工用の電気アーク炉で用いられています。

主要な合成グラファイト企業:

以下の企業は、合成グラファイト市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GrafTech International Ltd.

- HEG Limited

- Imerys Graphite & Carbon

- Mersen S.A.

- Nippon Carbon Co., Ltd.

- SGL Carbon SE

- Showa Denko K.K.

- Superior Graphite

- Tokai Carbon Co., Ltd.

- Toyo Tanso Co., Ltd.

最近の動向

- 2024年12月、米国エネルギー省は、テネシー州チャタヌーガに新設される合成グラファイト製造施設の一部資金調達を目的とした、最大USD 754.8百万ドルの直接融資に関する条件付きコミットメントをノボニックスに付与しました。この施設は年間約31,500トンの合成グラファイトを生産し、年間約325,000台の電気自動車用リチウムイオン電池の生産を支援する見込みです。この取り組みは、米国が中国のグローバルなグラファイト供給網への依存度を削減する戦略の一環です。

- 2024年10月、HEG LimitedはGrafTech Internationalの株式8.23%を約INR 250億ルピー(約USD 3,000万ドル)で取得しました。この戦略的投資は、HEGがグローバルなグラファイト電極市場での存在感を強化する方針と一致しています。GrafTechの高容量施設と低コスト製造能力は、インド・マディヤ・プラデシュ州のHEGの10万トン生産能力と補完関係にあります。

- 2024年11月、Graphjet Technologyはマレーシア・スバン地区で初の商業規模のグリーングラファイト施設を稼働開始しました。パーム油生産の副産物であるパーム核殻を原料に、年間最大3,000メートルトンのバッテリーグレードグラファイトを生産する能力を有し、年間約4万台の電気自動車を駆動するのに十分な量です。この革新的なアプローチにより、GraphjetはEVと半導体市場において持続可能でコスト競争力のあるサプライヤーとしての地位を確立しています。

- 2024年2月、東洋炭素株式会社は、香川県香椎市にある技術センターにおいて、SiC(シリコンカーバイド)とTaC(タンタルカーバイド)コーティンググラファイト製品の生産能力拡大のため、約3,700万ドルの資本投資を発表しました。この拡張は、2025年までにSiCコーティンググラファイトの生産量を3倍に、TaCコーティンググラファイトの生産量を6倍に増やすことを目的とし、半導体とパワーエレクトロニクス分野での需要拡大に対応します。

グローバル合成グラファイト市場レポート セグメンテーション

本レポートは、グローバル、国別、地域別の売上高成長を予測し、2018年から2030年までの各サブセグメントの最新動向を分析しています。本調査では、グランドビューリサーチはグローバル合成グラファイト市場レポートを製品、用途、地域に基づいてセグメント化しています:

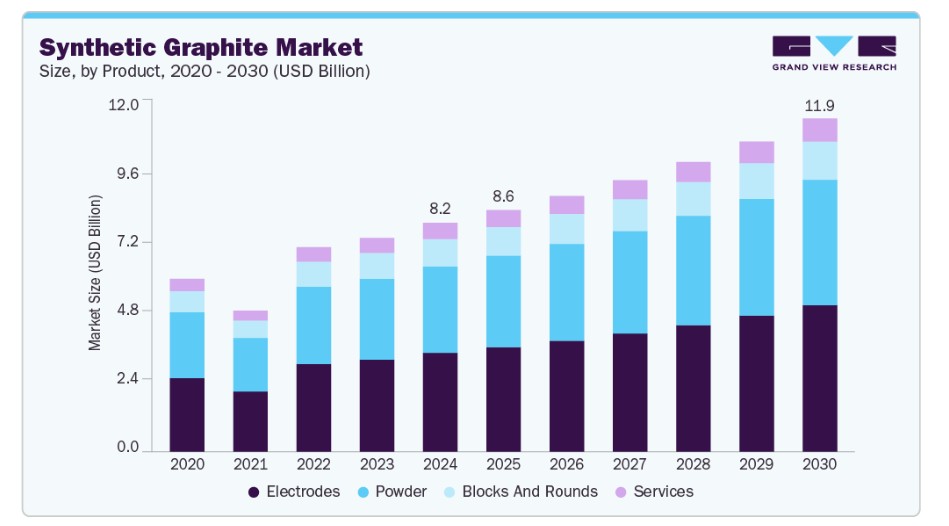

製品別見通し(売上高、USD億ドル、2018年~2030年)

- グラファイト電極

- グラファイトブロックおよびラウンド

- グラファイトパウダー

- その他

用途別展望(売上高、USD億ドル、2018年~2030年)

- リチウムイオン電池

- 鋳造および金属加工

- 電気部品

- 潤滑剤およびグリース

- その他

地域別見通し(売上高、USD億ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ フランス イタリア スペイン アジア太平洋 中国 インド 日本 ラテンアメリカ ブラジル 中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場概要

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場要因、動向、および範囲

3.1. 市場系譜見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 業界動向

3.5.3.1. 経済動向

3.5.3.2. 貿易状況

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法規制

第4章. 合成グラファイト市場:製品推定とトレンド分析

4.1. 合成グラファイト市場:製品動向分析、2024年と2030年

4.2. グラファイト電極

4.2.1. 市場推定と予測、2018年~2030年(USD億ドル)

4.3. グラファイトブロックおよびラウンド

4.3.1. 市場推定値と予測、2018年~2030年(USD億ドル)

4.4. グラファイトパウダー

4.4.1. 市場推定値と予測、2018年~2030年(USD億ドル)

4.5. その他

4.5.1. 市場規模と予測、2018年~2030年(USD億ドル)

第5章 合成グラファイト市場:用途別市場規模とトレンド分析

5.1. 合成グラファイト市場:用途別動向分析、2024年と2030年

5.2. リチウムイオン電池

5.2.1. 市場推定値と予測、2018 – 2030(USD億ドル)

5.3. 鋳造と金属工学

5.3.1. 市場推定値と予測、2018 – 2030(USD億ドル)

5.4. 電気部品

5.4.1. 市場推定値と予測、2018 – 2030 (USD億ドル)

5.5. 潤滑油およびグリース

5.5.1. 市場規模と予測(2018年~2030年)(USD億ドル)

5.6. その他

5.6.1. 市場規模と予測(2018年~2030年)(USD億ドル)

第6章 合成グラファイト市場:地域別市場規模とトレンド分析

6.1. 地域別分析、2024年と2030年

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.2.2. 製品別市場規模と予測、2018年~2030年 (USD億ドル)

6.2.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)

6.2.4. アメリカ合衆国

6.2.4.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.2.4.2. 市場規模と予測(製品別)、2018年~2030年(USD億ドル)

6.2.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.2.5. カナダ

6.2.5.1. 市場規模と予測、2018年~2030年 (USD 億ドル)

6.2.5.2. 市場規模と予測(製品別)、2018年~2030年(USD 億ドル)

6.2.5.3. 市場規模と予測(用途別)、2018年~2030年(USD 億ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.2.6.2. 製品別市場規模推計と予測、2018年~2030年(USD億ドル)

6.2.6.3. 用途別市場規模推計と予測、2018年~2030年(USD億ドル)

6.3. ヨーロッパ

6.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.2. 製品別市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.3. 用途別市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.4.2. 製品別市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.4.3. 市場規模推計と予測(用途別)、2018年~2030年(USD億ドル)

6.3.5. フランス

6.3.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.5.2. 市場推定値と予測(製品別)、2018年~2030年(USD億ドル)

6.3.5.3. 市場推定値と予測(用途別)、2018年~2030年(USD億ドル)

6.3.6. イタリア

6.3.6.1. 市場規模と予測(2018年~2030年、USD億ドル)

6.3.6.2. 製品別市場規模と予測(2018年~2030年、USD億ドル)

6.3.6.3. 用途別市場規模と予測(2018年~2030年) (USD 億ドル)

6.3.7. スペイン

6.3.7.1. 市場規模推計と予測、2018年~2030年(USD 億ドル)

6.3.7.2. 市場規模推計と予測、製品別、2018年~2030年(USD 億ドル)

6.3.7.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.4. アジア太平洋

6.4.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.4.2. 市場規模と予測(製品別)、2018年~2030年(USD億ドル)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.4.4. 中国

6.4.4.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.4.4.2. 市場規模と予測(製品別)、2018年~2030年(USD億ドル)

6.4.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.4.5. インド

6.4.5.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.4.5.2. 市場規模と予測(製品別)、2018年~2030年(USD億ドル)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.4.6. 日本

6.4.6.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.4.6.2. 製品別市場規模と予測、2018年~2030年(USD億ドル)

6.4.6.3. 用途別市場規模と予測、2018年~2030年(USD億ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.5.2. 製品別市場規模推計と予測、2018年~2030年(USD億ドル)

6.5.3. 用途別市場規模推計と予測、2018年~2030年(USD億ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.5.4.2. 市場規模推計と予測、製品別、2018年~2030年(USD億ドル)

6.5.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模と予測、2018年~2030年(USD億ドル)

6.6.2. 市場規模と予測(製品別)、2018年~2030年(USD億ドル)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. クラリッチ・マトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダー動向

7.5.1. 原材料サプライヤー一覧

7.5.2. ディストリビューター一覧

7.5.3. その他の主要製造業者一覧

7.6. 潜在的な最終ユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/一覧

7.8.1. GrafTech International Ltd.

7.8.1.1. 企業概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーク

7.8.2. HEG Limited

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーク

7.8.3. Imerys Graphite & Carbon

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーク

7.8.4. Mersen S.A.

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーク

7.8.5. Nippon Carbon Co., Ltd.

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーク

7.8.6. SGL Carbon SE

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーク

7.8.7. Showa Denko K.K.

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーク

7.8.8. Superior Graphite

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーク

7.8.9. Tokai Carbon Co., Ltd.

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーク

7.8.10. 東洋炭素株式会社

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーク

表一覧

表1 合成グラファイト市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表2 合成グラファイト電極市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表3 合成グラファイトブロックおよびラウンド市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表4 合成グラファイト粉末市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表5 その他の合成グラファイト製品市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表6 リチウムイオン電池における合成グラファイト市場の見積もりおよび予測(2018年~2030年、USD億ドル)

表7 合成グラファイト市場の見積もりおよび予測(鋳造・金属工業分野)、2018年~2030年(USD億ドル)

表8 合成グラファイト市場の見積もりおよび予測(電気部品分野)、2018年~2030年(USD億ドル)

表9 合成グラファイト市場の見積もりおよび予測(潤滑油およびグリース分野)、2018年~2030年(USD億ドル)

表10 合成グラファイト市場規模推計と予測(その他の用途)、2018年~2030年(USD億ドル)

表11 北米合成グラファイト市場規模推計と予測、2018年~2030年(USD億ドル)

表12 北米合成グラファイト市場推定値と予測(製品別)、2018年~2030年(USD億ドル)

表13 北米合成グラファイト市場推定値と予測(用途別)、2018年~2030年(USD億ドル)

表14 米国合成グラファイト市場推定値と予測、2018年~2030年 (USD億)

表15 米国合成グラファイト市場規模推計と予測(製品別)、2018年~2030年(USD億)

表16 米国合成グラファイト市場推定値と予測(用途別、2018年~2030年)(USD億ドル)

表17 カナダ合成グラファイト市場推定値と予測(2018年~2030年)(USD億ドル)

表18 カナダ合成グラファイト市場推定値と予測(製品別、2018年~2030年) (USD 億ドル)

表19 カナダ合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年 (USD 億ドル)

表20 メキシコ合成グラファイト市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表21 メキシコ合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年(USD億ドル)

表22 メキシコ合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年(USD億ドル)

表23 欧州合成グラファイト市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表24 欧州合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年(USD億ドル)

表25 欧州合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年(USD億ドル)

表26 ドイツ合成グラファイト市場規模推計と予測(2018年~2030年、USD億ドル)

表27 ドイツ合成グラファイト市場規模推計と予測(製品別、2018年~2030年、USD億ドル)

表28 ドイツ合成グラファイト市場規模推計と予測(用途別、2018年~2030年、USD億ドル)

表29 フランス合成グラファイト市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表30 フランス合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年(USD億ドル)

表31 フランス合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年(USD億ドル)

表32 イタリア合成グラファイト市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表33 イタリア合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年(USD億ドル)

表34 イタリア合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年(USD億ドル)

表35 スペイン合成グラファイト市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表36 スペイン合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年(USD億ドル)

表37 スペイン合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年(USD億ドル)

表38 アジア太平洋地域合成グラファイト市場推定値と予測、2018年~2030年(USD億ドル)

表39 アジア太平洋地域合成グラファイト市場推定値と予測、製品別、2018年~2030年(USD億ドル)

表40 アジア太平洋地域合成グラファイト市場推定値と予測、用途別、2018年~2030年 (USD 億ドル)

表41 中国合成グラファイト市場規模推計と予測、2018年~2030年(USD 億ドル)

表42 中国合成グラファイト市場規模推計と予測、製品別、2018年~2030年(USD 億ドル)

表43 中国合成グラファイト市場規模推計と予測、用途別、2018年~2030年 (USD 億ドル)

表44 インド合成グラファイト市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表45 インド合成グラファイト市場の見積もりおよび予測、製品別、2018年~2030年 (USD 億ドル)

表46 インド合成グラファイト市場の見積もりおよび予測、用途別、2018年~2030年 (USD 億ドル)

表47 日本合成グラファイト市場推定値と予測、2018年~2030年 (USD 億ドル)

表48 日本合成グラファイト市場推定値と予測、製品別、2018年~2030年 (USD 億ドル)

表49 日本合成グラファイト市場推定値と予測、用途別、 2018 – 2030(USD億)

表50 ラテンアメリカ合成グラファイト市場規模推計と予測、2018 – 2030(USD億)

表51 ラテンアメリカ合成グラファイト市場規模推計と予測、製品別、2018 – 2030(USD億)

表52 ラテンアメリカ合成グラファイト市場推定値と予測、用途別、2018年~2030年(USD億ドル)

表53 ブラジル合成グラファイト市場推定値と予測、2018年~2030年 (USD億ドル)

表54 ブラジル合成グラファイト市場推定値と予測(製品別)、2018年~2030年(USD億ドル)

表55 ブラジル合成グラファイト市場推定値と予測(用途別)、2018年~2030年(USD億ドル)

表56 中東・アフリカ合成グラファイト市場推定値と予測、2018年~2030年(USD億ドル)

表57 中東・アフリカ合成グラファイト市場推定値と予測、製品別、2018年~2030年 (USD億ドル)

表58 中東・アフリカ合成グラファイト市場規模推計と予測(用途別)、2018年~2030年(USD億ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント別見通し – 製品、用途

図8 競争状況

図9 合成グラファイト市場見通し、2018年~2030年(USD億ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 合成グラファイト市場(製品別):主要なポイント

図15 合成グラファイト市場(製品別):市場シェア、2024年と2030年

図16 合成グラファイト市場、用途別:主要なポイント

図17 合成グラファイト市場、用途別:市場シェア、2024年と2030年

図18 合成グラファイト市場:地域別分析、2023年

図19 合成グラファイト市場、地域別:主要なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/