市場規模と予測

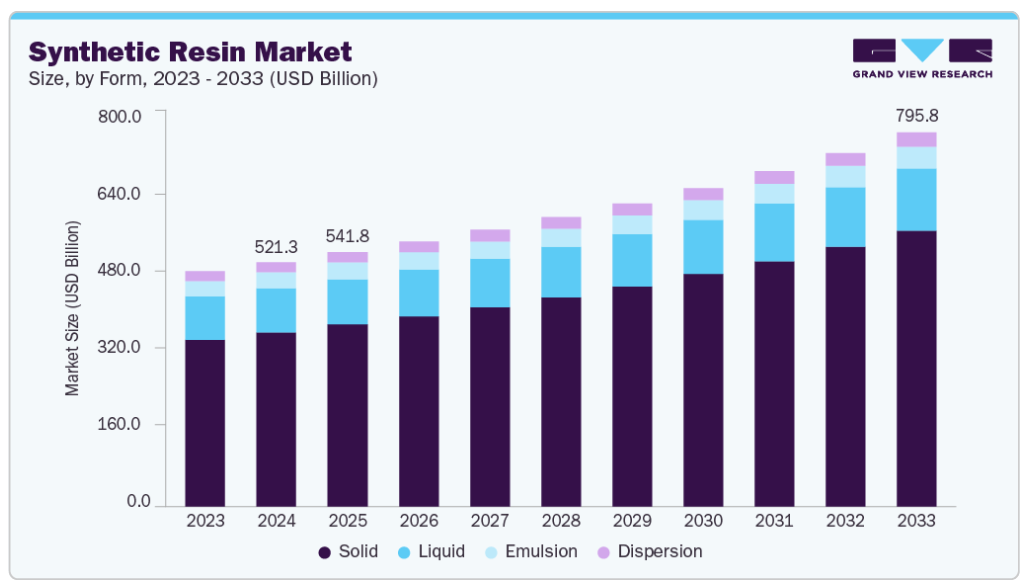

- 2024年の市場規模 5,213億3,000万米ドル

- 2033年の市場規模予測 7,958億3,000万米ドル

- CAGR (2025-2033): 4.92%

- アジア太平洋地域: 2024年の最大市場

2025年の合成樹脂市場は、関係者のライフサイクル評価と循環型経済原則の優先順位が高まるにつれ、持続可能性を重視した配合へのシフトが顕著になっています。各メーカーは高度なリサイクル技術に投資しており、消費者使用後の樹脂の流れが、品質を大幅に劣化させることなく生産サイクルに再投入できるようになっています。

同時に、サプライチェーン管理におけるデジタル化は、需要予測と在庫最適化を強化し、無駄を削減し、市場シフトへの対応力を向上させています。この傾向は、従来型の直線的な生産モデルから、より俊敏で環境に配慮したオペレーションへの戦略的軸足を反映しています。

推進要因、機会、阻害要因

世界の包装メーカーは、利便性と製品保護に対する消費者の期待に応えるため、軽量で耐久性のある材料を求めています。自動車の軽量化と燃費向上を迫られている自動車メーカーは、高性能樹脂を構造部品に組み込んでいます。

さらに、新興市場、特にアジア太平洋地域の中間層の堅調な成長が消費財の消費拡大に拍車をかけ、樹脂需要を支えています。製造能力の向上と競争力のある価格設定により、合成樹脂は近代的な産業生産の要となっています。

規制上のインセンティブと消費者の意識が、植物由来ポリマーのような再生可能原料の探求を後押ししているためです。コスト競争力のある高性能バイオ樹脂を開発するための研究開発投資は、医療機器、電子機器、高級包装用途に新たな市場を開拓する可能性があります。特に東ヨーロッパや東南アジアなど、インフラ整備や都市化によって建設や消費財の需要が加速している未開拓地域への地理的拡大は、さらなる上昇をもたらします。また、農業生産者との戦略的パートナーシップにより、原料サプライチェーンを確保し、市場でのポジショニングを差別化する垂直統合モデルを構築することができます。

原油価格と石油化学原料価格の変動は、合成樹脂メーカーのマージンの予測可能性を損ない続けています。原料コストは、地政学的緊張や供給の途絶によって突然変動する可能性があります。特に北米とヨーロッパでは環境規制が厳しく、メーカーは排出削減技術に投資し、厳しい廃棄基準を守らなければならないため、コンプライアンスコストが増加しています。

市場の集中度と特徴

合成樹脂産業の市場成長段階は中程度で、そのペースは加速しています。市場は細分化されており、主要企業が産業を支配しています。BASF SE、SABIC、Covestro AG、三菱化学グループ、LG Chem、住友化学、Arkema S.A.などの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業界の需要に対応するため、新製品、新技術、最終用途を市場に投入し、イノベーションを推進しています。

持続可能性への関心が高まるにつれ、ポリ乳酸(PLA)やデンプン由来の混合物などのバイオベースポリマーが、特に使用後の回収が重要な包装用途において、従来の合成樹脂に代わる実行可能な選択肢として台頭してきています。さらに、生分解性マトリックスで強化された天然繊維は、石油化学原料への依存を減らしながら同等の機械的特性を提供し、自動車内装や消費財の分野で支持を集めています。

特定のハイバリア用途では、リサイクル性に優れ、消費者が不活性材料を好むため、金属やガラスが樹脂ベースの包装から市場シェアを取り戻しつつあります。これらの傾向は、低カーボンフットプリントと強化されたサーキュラリティと性能のバランスが取れた素材への、より幅広い産業の軸足を反映しています。

厳しい環境規制、特に欧州連合のREACHや今後予定されている米国のPFAS規制のような枠組みの下では、樹脂メーカーは製品の改良を迫られ、健康や生態系にリスクをもたらす従来の添加剤を段階的に廃止しています。北米では、有害物質規制法(TSCA)の更新により、特に電子機器や自動車部品に使用される特殊樹脂の試験とコンプライアンスコストが増加しています。

形状に関する洞察

2024年の市場シェアは71.28%で、固形が売上高で合成樹脂市場を席巻。メーカーは、リグノセルロース系原料由来のバイオベースの固形樹脂を開発することで、持続可能性に対する規制や消費者からの圧力の高まりに対応しています。これらの配合物は、石油由来のものに匹敵する機械的強度を提供する一方で、製造時の二酸化炭素排出量を最大30%削減します。

高速コーティング剤、接着剤、複合材料、特に電子産業と自動車産業への適応性が高いことから、液状タイプは予測期間を通じてCAGR 4.08%の大幅な成長が見込まれています。UV硬化型およびLED硬化型の液体配合は、低温での迅速な架橋を可能にし、生産サイクルを大幅に短縮し、揮発性有機化合物(VOC)の排出を最小限に抑えます。この傾向は特にアジア太平洋地域で顕著であり、急速な産業化が厳しい環境規制を満たす速硬化コーティング剤の需要を促進しています。

製品種類の洞察

熱硬化性樹脂は、2024年の市場シェア77.00%を占め、用途別セグメントで合成樹脂産業を収益面で支配しています。熱硬化性樹脂は、産業界が極端な温度や化学物質への曝露に耐える材料を求めているため、力強い成長を遂げています。優れた熱安定性と接着特性で知られるエポキシ樹脂とポリウレタン樹脂は、航空宇宙、風力エネルギー、電子用途でますます使用されるようになっています。

熱可塑性樹脂セグメントは、特に自動車と包装セクターにおいて、固有のリサイクル性と循環型経済構想との整合性から恩恵を受け、予測期間中にCAGR 2.94%で拡大すると予想されています。

ポリエチレンやポリプロピレンのような材料は、包装におけるPCRの大幅な増加を要求する法規制に支えられ、消費者再利用(PCR)含有率を高めるよう再設計されています。自動車分野では、ポリカーボネートブレンドのような軽量熱可塑性プラスチックが、自動車の軽量化と厳しい燃費目標の達成に不可欠です。

アプリケーションの洞察

包装は、電子商取引の成長と持続可能な包装ソリューションへの需要の高まりにより、2024年の市場シェア42.60%を占め、用途別セグメントで合成樹脂市場を収益面でリード。PETや二軸延伸ポリプロピレン(BOPP)などの樹脂から作られるフレキシブルフィルムや硬質容器は、優れたバリア性を備え、保存期間を延ばし、食品廃棄物を削減します。北米では、リサイクル目標を達成するために単一素材包装の採用が増加しており、高純度樹脂グレードの需要が高まっています。

印刷インキ分野は、予測期間を通じてCAGR 5.67%の大幅な拡大が見込まれています。樹脂ベースの印刷インキは、デジタル化とパーソナライゼーションのトレンドが高品質で耐久性のある印刷アプリケーションの需要を促進するため、成長を経験しています。UV-LED硬化用に配合された先進的な樹脂は、乾燥時間の短縮、接着性の向上、高級包装や特殊紙製品に不可欠な光沢品質の向上を可能にします。

最終用途に関する洞察

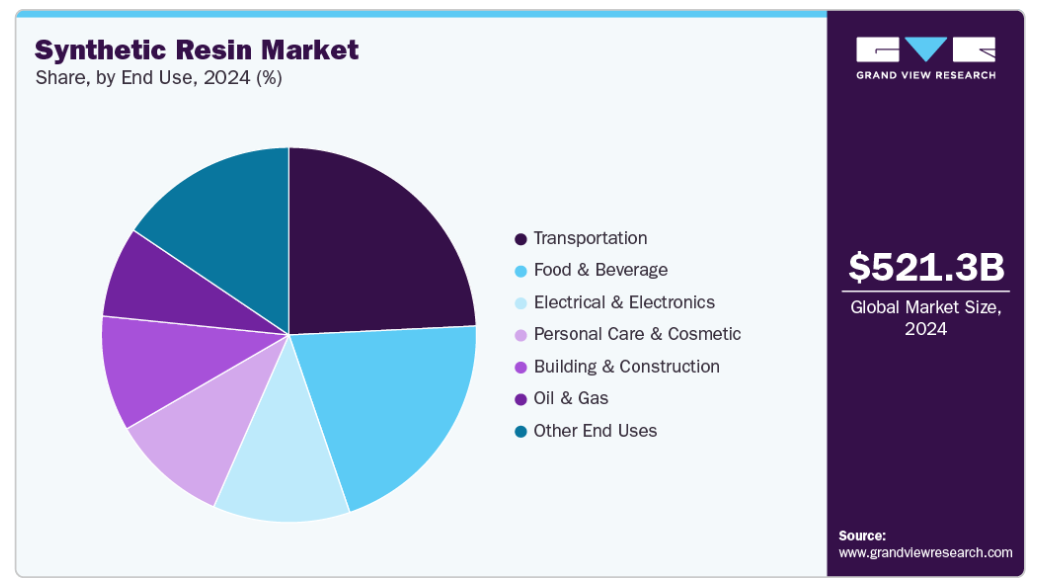

2024年の市場シェアは24.24%で、最終用途別セグメントでは運輸が売上高で合成樹脂産業を支配。電気自動車(EV)と軽量構造へのシフトは、高性能合成樹脂の需要を強化しています。ポリアミドやポリカーボネートブレンドなどの熱可塑性樹脂は、機械的強度、耐熱性、電気絶縁性に優れているため、バッテリーの筐体、構造部品、内装部品に好まれています。

食品・飲料分野は、予測期間中に5.18%の大幅なCAGRを記録すると予測されています。厳しい食品接触規制への対応により、医療グレードの環状オレフィンコポリマー(COC)やウルトラクリーンポリオレフィンなど、高純度で低抽出性の合成樹脂の需要が高まっています。最近のEU規則10/2011の更新により、メーカーは重金属の移行を最小限に抑える高度な樹脂の採用を余儀なくされています。このため、ポリ乳酸(PLA)やケミカルリサイクルPET(rPET)のような代替バイオプラスチックの需要が急増しています。

地域別の洞察

アジア太平洋地域が世界の合成樹脂市場を支配し、2024年には47.78%の最大収益シェアを占めました。アジア太平洋地域、特にインドと東南アジアにおける急速な工業化と都市化が、建設、自動車、包装用途における合成樹脂の旺盛な需要を後押ししています。各国政府は、生分解性樹脂やリサイクル可能な樹脂技術への投資を奨励するインドのプラスチック廃棄物管理規則など、プラスチック汚染を抑制するためのイニシアチブを開始しています。ベトナムやマレーシアを中心とするこの地域の電子機器製造ブームは、回路基板や住宅部品向けのエンジニアリングプラスチックの普及を促進しています。中国の一帯一路(Belt and Road)インフラプロジェクトは、樹脂ベースの建築材料の需要を促進しています。

中国の合成樹脂市場は予測期間中に成長が見込まれます。国家的な炭素削減目標が中国の合成樹脂セクターを再構築しており、樹脂メーカーはエネルギー効率の高いプロセスを採用し、消費者使用後のリサイクル材料を生産ラインに組み込むことを余儀なくされています。国家剣政策によるリサイクル不可能なプラスチックの規制強化により、生分解性代替品の採用が加速しています。同時に、化学的解重合などの高度なリサイクル技術への投資は、循環型サプライチェーンの確立を目指しています。電気自動車やソーラーパネル産業が急成長している北米では、熱安定性と機械的強度の高い特殊樹脂の需要がさらに高まっています。

北米合成樹脂市場の動向

大手企業が厳しい拡大生産者責任(EPR)政策と企業のESG目標の達成を目指す中、ケミカルリサイクルとバイオベース樹脂生産への投資が北米合成樹脂産業の主な成長ドライバーとなっています。連邦政府のイニシアチブの下でのインフラ支出に後押しされた建設セクターの回復により、断熱材や複合材料における高性能樹脂の需要が増加しています。さらに、米国とカナダの自動車メーカーは、燃費効率を高め、進化する排ガス規制に対応するため、軽量でリサイクル可能な熱可塑性プラスチックを取り入れています。

米国の合成樹脂市場の動向

米国の合成樹脂需要は、インフレ削減法による国内製造とクリーンエネルギー投資への優遇措置に後押しされ、樹脂メーカーが再生可能原料やリサイクル原料の生産能力を拡大する傾向にあります。包装産業では、カリフォルニア州議会法案793のような州レベルの法律により、消費者再生材(PCR)への転換が義務付けられ、再生PETとHDPEグレードの採用が増加し、樹脂量が増加しています。自動車分野では、電気自動車(EV)の生産が急増しており、効率目標を達成するため、バッテリーの筐体や軽量構造部品に高度な熱可塑性プラスチックが求められています。

ヨーロッパの合成樹脂市場動向

ヨーロッパの合成樹脂産業は、EUの循環型経済行動計画と厳格なREACH規制によって支えられており、生産者は完全にトレーサブルな、バイオベース、リサイクル樹脂のポートフォリオを開発する必要に迫られています。ドイツ、フランス、英国の自動車OEMは、厳しいCO₂排出量目標を達成するために、EVやハイブリッドプラットフォームで軽量複合材料やリサイクル可能な熱可塑性プラスチックの使用を加速しています。

主要合成樹脂企業の洞察

合成樹脂市場は競争が激しく、複数の主要企業が市場を支配しています。同市場は、複数の主要企業がイノベーションと成長を牽引する競争環境が特徴。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

主な合成樹脂企業

合成樹脂市場の主要企業は以下の通りです。これらの企業は総体として最大の市場シェアを持ち、産業動向を左右しています。

-

- BASF SE

- SABIC

- Covestro AG

- Mitsubishi Chemical Group Corporation

- LG Chem

- Sumitomo Chemical Co., Ltd.

- Arkema S.A.

- DSM-Firmenich

- Dow Inc.

- DuPont de Nemours, Inc.

- Westlake Chemical Corporation

- Hexion Inc.

- Huntsman Corporation

- Ashland Global Holdings Inc.

- Ingevity

- AOC, LLC

- Reichhold LLC

最近の動き

- 2025年2月、アブダビ国営石油会社(ADNOC)とオーストリアのエネルギー会社OMVは、両社のプラスチック事業を統合し、カナダのプラスチックメーカーNova Chemicalsを買収する計画を発表。この合併は、Borealis、Borouge、Nova Chemicalsを統合してポリオレフィン事業を統合し、資源配分、技術アクセス、市場競争力を強化するのが目的。

- 2025年3月、ウェストレイク・コーポレーションは、ウェストレイク・エポキシ部門が、持続可能性を念頭に設計されたエポキシフェノール樹脂と硬化剤の新しい製品ラインであるEpoVIVEポートフォリオを立ち上げたと発表しました。 このポートフォリオは、接着剤、航空宇宙、自動車、建築、複合材料、船舶、保護コーティング剤などの多様な産業を対象としています。

合成樹脂の世界市場レポート区分

本レポートでは、2021年から2033年までの世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の合成樹脂市場を種類、用途、最終用途、地域別に分類しています:

- 形態の展望(数量、百万トン;売上高、10億米ドル、2021年〜2033年)

- 固体

- 液体

- エマルジョン

- 分散液

- 製品種類の展望(数量、百万トン;売上高、10億米ドル、2021~2033年)

- 熱硬化性樹脂

- エポキシ樹脂

- フェノール樹脂

- ポリウレタン樹脂

- ポリエステル樹脂

- その他の熱硬化性樹脂

- 熱可塑性樹脂

- ポリエチレン

- ポリプロピレン

- ポリ塩化ビニル

- ポリカーボネート

- ポリエチレンテレフタレート

- ナイロン

- その他の熱可塑性樹脂

- 熱硬化性樹脂

- 用途展望(数量、百万トン;売上高、10億米ドル、2021年~2033年)

- 包装

- 印刷インキ

- パイプ・ホース

- シート・フィルム

- 塗料・コーティング剤

- 接着剤・シーリング剤

- 電子部品

- 輸送部品

- その他の用途

- 最終用途の見通し(数量、百万トン;売上高、10億米ドル、2021~2033年)

- 運輸

- 食品・飲料

- パーソナルケア&化粧品

- 建築・建設

- 石油・ガス

- 電気・電子

- その他の最終用途

- 地域別見通し(数量、百万トン;売上高、10億米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 合成樹脂市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年

3.5. サステナビリティ別動向

3.5.1. リサイクルとサーキュラー・エコノミー

3.6. 平均価格動向分析、2021~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. 合成樹脂市場 形態展望の推定と予測

4.1. 合成樹脂市場 形態の動向分析(2024年・2033年

4.1.1. 固体

4.1.1.1. 2021〜2033年市場の予測・予測(億米ドル) (百万トン)

4.1.2. 液体

4.1.2.1. 2021~2033年の市場の推定と予測(10億米ドル) (百万トン)

4.1.3. エマルジョン

4.1.3.1. 2021~2033年の市場の推定と予測(10億米ドル) (百万トン)

4.1.4. 分散液

4.1.4.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

第5章. 合成樹脂市場 製品種類の展望:推定と予測

5.1. 合成樹脂市場: 製品種類の動向分析、2024年・2033年

5.1.1. 熱硬化性樹脂

5.1.1.1. 2021〜2033年市場の予測・予測(億米ドル) (百万トン)

5.1.1.2. エポキシ樹脂

5.1.1.2.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

5.1.1.3. フェノール樹脂

5.1.1.3.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

5.1.1.4. ポリウレタン樹脂

5.1.1.4.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

5.1.1.5. ポリエステル樹脂

5.1.1.5.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

5.1.1.6. その他の熱硬化性樹脂

5.1.2. 熱可塑性樹脂

5.1.2.1. 2021~2033年市場の予測および予測(億米ドル) (百万トン)

5.1.2.2. ポリエチレン

5.1.2.2.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

5.1.2.3. ポリプロピレン

5.1.2.3.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

5.1.2.4. ポリ塩化ビニル

5.1.2.4.1. 市場の予測・予想、2021~2033年 (億米ドル) (百万トン)

5.1.2.5. ポリカーボネート

5.1.2.5.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

5.1.2.6. ポリエチレンテレフタレート

5.1.2.6.1. 市場の予測および予測、2021~2033年 (億米ドル) (百万トン)

5.1.2.7. ナイロン

5.1.2.7.1. 市場の推定と予測、2021~2033年 (億米ドル) (百万トン)

5.1.2.8. その他の熱可塑性樹脂

5.1.2.8.1. 2021~2033年市場の予測・予測(億米ドル) (百万トン)

第6章. 合成樹脂市場 アプリケーション展望の推定と予測

6.1. 合成樹脂市場 アプリケーション動向分析、2024年・2033年

6.1.1. 包装

6.1.1.1. 2021〜2033年市場の予測・予測(億米ドル) (百万トン)

6.1.2. 印刷インキ

6.1.2.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

6.1.3. パイプ・ホース

6.1.3.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

6.1.4. シート・フィルム

6.1.4.1. 市場の推定と予測、2021~2033年 (億米ドル) (百万トン)

6.1.5. 塗料・コーティング剤

6.1.5.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

6.1.6. 接着剤・シーラント

6.1.6.1. 市場の予測・予想、2021~2033年 (億米ドル) (百万トン)

6.1.7. 電子ファブリケーション

6.1.7.1. 市場の推定と予測、2021~2033年 (億米ドル) (百万トン)

6.1.8. 輸送用部品

6.1.8.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

6.1.9. その他の用途

6.1.9.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

第7章. 合成樹脂市場 最終用途の展望:推定と予測

7.1. 合成樹脂市場: 最終用途の動向分析、2024年・2033年

7.1.1. 輸送

7.1.1.1. 2021年〜2033年の市場予測(億米ドル)(百万トン)

7.1.2. 食品・飲料

7.1.2.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

7.1.3. パーソナルケア&化粧品

7.1.3.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

7.1.4. 建築・建設

7.1.4.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

7.1.5. 石油・ガス

7.1.5.1. 市場の推定と予測、2021~2033年 (10億米ドル) (百万トン)

7.1.6. 電気・電子

7.1.6.1. 市場の推定と予測、2021~2033年 (億米ドル) (百万トン)

7.1.7. その他の最終用途

7.1.7.1. 市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

第8章. 合成樹脂市場の地域別展望の推定と予測

8.1. 地域別スナップショット

8.2. 合成樹脂市場 地域別動向分析、2024年・2030年

8.3. 北米

8.3.1. 2021〜2033年市場の予測・予測(億米ドル) (キロトン)

8.3.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.3.3. 2021~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.3.4. 2021~2033年における用途別市場の予測・予測(10億米ドル) (キロトン)

8.3.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.3.6. 米国

8.3.6.1. 市場の推定と予測、2021~2033年(10億米ドル) (キロトン)

8.3.6.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.3.6.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.3.6.4. 2021~2033年における用途別市場の推定と予測 (10億米ドル) (キロトン)

8.3.6.5. 2021年~2033年の最終用途別市場の予測・予測(USD Billion) (キロトン)

8.3.7. カナダ

8.3.7.1. 市場の予測および予測、2021~2033年 (10億米ドル) (キロトン)

8.3.7.2. 2021~2033年の市場の推定と予測:形態別(億米ドル)(キロトン)

8.3.7.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.3.7.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.3.7.5. 2021年~2033年の最終用途別市場の予測・予測(USD Billion) (キロトン)

8.3.8. メキシコ

8.3.8.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.3.8.2. 市場の推定と予測:2021~2033年 (億米ドル) (キロトン)

8.3.8.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.3.8.4. 2021~2033年における用途別市場の予測・予測(10億米ドル) (キロトン)

8.3.8.5. 2021年~2033年の最終用途別市場の予測・予測(10億米ドル) (キロトン)

8.4. ヨーロッパ

8.4.1. 市場の予測・予測:2021~2033年(10億米ドル) (キロトン)

8.4.2. 2021~2033年の市場推定と予測:形態別(10億米ドル)(キロトン)

8.4.3. 2021~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.4.4. 2021~2033年の用途別市場の推定と予測(億米ドル) (キロトン)

8.4.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.4.6. イギリス

8.4.6.1. 市場の推計と予測、2021~2033年 (10億米ドル) (キロトン)

8.4.6.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.4.6.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.4.6.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.4.6.5. 2021年~2033年の最終用途別市場の予測・予測(億米ドル) (キロトン)

8.4.7. ドイツ

8.4.7.1. 市場の推定と予測、2021~2033年 (10億米ドル) (キロトン)

8.4.7.2. 2021~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.4.7.3. 2021~2033年における製品種類別市場の予測・金額(億米ドル) (キロトン)

8.4.7.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.4.7.5. 2021年~2033年の最終用途別市場の予測・予測(USD Billion) (キロトン)

8.4.8. フランス

8.4.8.1. 市場の推計と予測、2021~2033年 (10億米ドル) (キロトン)

8.4.8.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.4.8.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.4.8.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.4.8.5. 2021年~2033年の最終用途別市場の予測・予測(億米ドル) (キロトン)

8.4.9. イタリア

8.4.9.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.4.9.2. 2021~2033年の市場規模予測:形態別(億米ドル)(キロトン)

8.4.9.3. 2021~2033年における製品種類別市場の予測・金額(億米ドル) (キロトン)

8.4.9.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.4.9.5. 2021年~2033年の最終用途別市場の予測・予測(10億米ドル) (キロトン)

8.4.10. スペイン

8.4.10.1. 市場の推定と予測、2021~2033年(10億米ドル) (キロトン)

8.4.10.2. 2021~2033年の市場の推定と予測:形態別(億米ドル)(キロトン)

8.4.10.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.4.10.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.4.10.5. 2021年~2033年の最終用途別市場の予測・予測(10億米ドル) (キロトン)

8.5. アジア太平洋

8.5.1. 市場の予測・予測:2021~2033年(10億米ドル) (キロトン)

8.5.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.5.3. 2021~2033年の製品種類別市場の推定と予測 (10億米ドル) (キロトン)

8.5.4. 2021~2033年における用途別市場の推定と予測 (10億米ドル) (キロトン)

8.5.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.5.6. 中国

8.5.6.1. 市場の推定と予測、2021~2033年 (10億米ドル) (キロトン)

8.5.6.2. 2021年~2033年の市場の推定と予測:形態別(億米ドル) (キロトン)

8.5.6.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.5.6.4. 2021~2033年における用途別市場の予測・予測(10億米ドル) (キロトン)

8.5.6.5. 2021年~2033年の最終用途別市場の予測・予測(USD Billion) (キロトン)

8.5.7. インド

8.5.7.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.5.7.2. 2021年~2033年の市場の推定と予測:形態別(10億米ドル)(キロトン)

8.5.7.3. 2021~2033年における製品種類別市場の予測・金額(億米ドル) (キロトン)

8.5.7.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.5.7.5. 2021年~2033年の最終用途別市場の予測・予測(USD Billion) (キロトン)

8.5.8. 日本

8.5.8.1. 市場の推定と予測、2021~2033年(10億米ドル) (キロトン)

8.5.8.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.5.8.3. 2021~2033年における製品種類別市場の予測・金額(億米ドル) (キロトン)

8.5.8.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.5.8.5. 2021年~2033年の最終用途別市場の推定と予測 (10億米ドル) (キロトン)

8.5.9. 韓国

8.5.9.1. 市場の予測および予測、2021~2033年(10億米ドル) (キロトン)

8.5.9.2. 2021~2033年の市場の推定と予測:形態別(億米ドル) (キロトン)

8.5.9.3. 2021年~2033年の製品種類別市場の予測・金額(億米ドル) (キロトン)

8.5.9.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.5.9.5. 2021年~2033年の最終用途別市場予測・金額(億米ドル) (キロトン)

8.5.10. オーストラリア

8.5.10.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.5.10.2. 2021年~2033年の市場の推定と予測:形態別(億米ドル)(キロトン)

8.5.10.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.5.10.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.5.10.5. 2021年~2033年の最終用途別市場の予測・予測(億米ドル) (キロトン)

8.6. 南米アメリカ

8.6.1. 市場の予測・予測:2021~2033年(10億米ドル) (キロトン)

8.6.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.6.3. 2021年~2033年の製品種類別市場の予測・金額(億米ドル) (キロトン)

8.6.4. 2021~2033年における用途別市場の予測・予想(10億米ドル) (キロトン)

8.6.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.6.6. ブラジル

8.6.6.1. 市場の推計と予測、2021~2033年 (10億米ドル) (キロトン)

8.6.6.2. 市場の推定と予測:2021~2033年 (億米ドル) (キロトン)

8.6.6.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.6.6.4. 2021~2033年における用途別市場の予測・予想(10億米ドル) (キロトン)

8.6.6.5. 2021年~2033年の最終用途別市場の予測・予測(億米ドル) (キロトン)

8.6.7. アルゼンチン

8.6.7.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.6.7.2. 2021年~2033年の市場の推定と予測:形態別(10億米ドル)(キロトン)

8.6.7.3. 2021~2033年における製品種類別市場の推定と予測 (10億米ドル) (キロトン)

8.6.7.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.6.7.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.7. 中東・アフリカ

8.7.1. 市場の予測・予測:2021~2033年(10億米ドル) (キロトン)

8.7.2. 2021年~2033年の市場の推定と予測:形態別(10億米ドル)(キロトン)

8.7.3. 2021~2033年の製品種類別市場の推定と予測 (10億米ドル) (キロトン)

8.7.4. 2021~2033年における用途別市場の推定と予測(10億米ドル) (キロトン)

8.7.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

8.7.6. サウジアラビア

8.7.6.1. 市場の推計と予測、2021~2033年 (10億米ドル) (キロトン)

8.7.6.2. 市場の推定と予測:2021~2033年 (億米ドル) (キロトン)

8.7.6.3. 2021年~2033年の製品種類別市場予測・金額(億米ドル) (キロトン)

8.7.6.4. 2021~2033年における用途別市場の推定と予測(USD Billion) (キロトン)

8.7.6.5. 2021年~2033年の最終用途別市場の予測・予測(億米ドル) (キロトン)

8.7.7. 南アフリカ

8.7.7.1. 市場の推計と予測、2021~2033年(10億米ドル) (キロトン)

8.7.7.2. 2021年~2033年の市場の推定と予測:形態別 (10億米ドル) (キロトン)

8.7.7.3. 2021年~2033年の製品種類別市場予測・金額 (億米ドル) (キロトン)

8.7.7.4. 2021年~2033年の用途別市場予測・金額(億米ドル)(キロトン)

8.7.7.5. 2021~2033年における最終用途別市場の予測及び予測(10億米ドル) (キロトン)

第9章. 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. ベンダーランドスケープ

9.2.1. 企業分類

9.2.2. 主要販売業者とチャネルパートナーのリスト

9.2.3. 潜在顧客/エンドユーザー一覧

9.3. 競争ダイナミクス

9.3.1. 各社の市場シェア分析と市場ポジショニング

9.3.2. 競合ベンチマーキング

9.3.3. 戦略マッピング

9.3.4. ヒートマップ分析

9.4. 企業プロフィール/リスト

9.4.1. 参加企業の概要

9.4.2. 業績

9.4.3. 製品ベンチマーク

9.4.3.1. BASF SE

9.4.3.2. SABIC

9.4.3.3. コベストロAG

9.4.3.4. 三菱化学グループ

9.4.3.5. LG化学

9.4.3.6. 住友化学

9.4.3.7. アルケマ

9.4.3.8. DSM-ファーメニッヒ

9.4.3.9. ダウ

9.4.3.10. デュポン社

9.4.3.11. ウェストレイク・ケミカル・コーポレーション

9.4.3.12. ヘキシオン

9.4.3.13. ハンツマンコーポレーション

9.4.3.14. アシュランド・グローバル・ホールディングス

9.4.3.15. インジェビティ

9.4.3.16. AOC社

9.4.3.17. ライヒホールドLLC

表一覧

表1 略語一覧

表2 2021~2033年の固体市場の推定と予測(億米ドル)(百万トン)

表3 液体市場の推定と予測、2021~2033年(10億米ドル)(百万トン)

表4 エマルション市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表5 ディスパージョン市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表6 熱硬化性樹脂市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表7 エポキシ樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表8 フェノール樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表9 ポリウレタン樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表10 ポリエステル樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表11 その他の熱硬化性樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表12 熱可塑性樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表13 ポリエチレン市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表14 ポリプロピレン市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表15 ポリ塩化ビニル市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表16 ポリカーボネート

表17 ポリエチレンテレフタレート市場の2021~2033年の推定と予測(億米ドル)(百万トン)

表18 ナイロン市場の2021~2033年の推定と予測(億米ドル)(百万トン)

表19 その他の熱可塑性樹脂市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表20 包装市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表21 印刷インキ市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表22 パイプ・ホース市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表23 シート・フィルム市場の推定と予測、2021~2033年 (億米ドル) (百万トン)

表24 塗料・コーティング剤市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表25 接着剤・シーラント市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表26 電子部品市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表27 輸送用部品市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表28 その他の用途市場の2021~2033年(10億米ドル)推計・予測(百万トン)

表29 運輸市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表30 食品・飲料

表31 パーソナルケア&化粧品市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表32 建築・建設市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表33 石油・ガス市場の推定と予測、2021~2033年(10億米ドル) (百万トン)

表34 電気・電子市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表35 その他の最終用途市場の2021~2033年の推定と予測(10億米ドル)(百万トン)

表 36 北米合成樹脂市場の推定と予測:形態別(2021~2033 年) (億米ドル) (キロトン

表 37 北米合成樹脂市場の種類別推計と予測:2021~2033 年 (億米ドル) (キロトン)

表 38 北米合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 39 北米合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 40 米国の合成樹脂市場の推定と予測:形態別、2021~2033 年 (10 億米ドル) (キロトン)

表41 米国の合成樹脂市場の種類別推計と予測:2021~2033年(億米ドル)(キロトン)

表42 米国の合成樹脂市場の用途別推計と予測:2021~2033年(10億米ドル) (キロトン)

表43 米国の合成樹脂市場の予測・用途別:2021~2033年(10億米ドル)(キロトン)

表44 カナダの合成樹脂市場の推定と予測:形態別、2021~2033年(10億米ドル) (キロトン)

表 45 カナダの合成樹脂市場の種類別推計と予測:2021~2033 年 (10 億米ドル) (キロトン)

表 46 カナダの合成樹脂市場の用途別推計と予測:2021~2033 年(10 億米ドル) (キロトン)

表 47 カナダの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 48 メキシコ合成樹脂市場の推定と予測:形態別、2021~2033 年(10 億米ドル) (キロトン)

表 49 メキシコの合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表50 メキシコの合成樹脂市場の用途別推計と予測、2021~2033年 (10億米ドル) (キロトン)

表51 メキシコの合成樹脂市場の予測:最終用途別(2021~2033年) (億米ドル) (キロトン

表 52 ヨーロッパの合成樹脂市場の推定と予測:形態別、2021~2033年(10億米ドル) (キロトン)

表 53 ヨーロッパの合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 54 ヨーロッパの合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 55 ヨーロッパの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 56 ドイツ合成樹脂市場の推定と予測:形態別、2021~2033 年(10 億米ドル) (キロトン)

表 57 ドイツの合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 58 ドイツの合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表59 ドイツの合成樹脂市場の予測・用途別:2021~2033年(10億米ドル) (キロトン)

表 60 イギリスの合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 61 英国の合成樹脂市場の種類別推計と予測:2021~2033 年 (億米ドル) (キロトン)

表 62 英国の合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 63 英国の合成樹脂市場の推計と予測:最終用途別 2021~2033 (億米ドル) (キロトン)

表 64 フランスの合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 65 フランスの合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 66 フランスの合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 67 フランスの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン)

表 68 イタリアの合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 69 イタリアの合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 70 イタリアの合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 71 イタリアの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 72 スペインの合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 73 スペインの合成樹脂市場の種類別推計と予測、2021~2033 年 (10 億米ドル) (キロトン)

表 74 スペインの合成樹脂市場の用途別推計と予測、2021~2033 年 (10 億米ドル) (キロトン)

表 75 スペインの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 76 アジア太平洋地域の合成樹脂市場の推定と予測:形態別、2021~2033 年 (10 億米ドル) (キロトン)

表 77 アジア太平洋地域の合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 78 アジア太平洋地域の合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 79 アジア太平洋地域の合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 80 中国の合成樹脂市場の推定と予測:形態別、2021~2033 年(10 億米ドル) (キロトン)

表 81 中国の合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表 82 中国の合成樹脂市場の用途別推計と予測:2021~2033 年(10 億米ドル) (キロトン)

表 83 中国の合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 84 インド合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 85 インド合成樹脂市場の種類別推計と予測:2021~2033 年 (10 億米ドル) (キロトン)

表 86 インド合成樹脂市場の用途別推計と予測:2021~2033 年(10 億米ドル) (キロトン)

表 87 インド合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (千トン

表 88 日本の合成樹脂市場の推定と予測:形態別、2021~2033 年(10 億米ドル) (キロトン)

表 89 日本の合成樹脂市場の種類別推計と予測:2021~2033 年(10 億米ドル) (千トン)

表90 日本の合成樹脂市場の用途別推計と予測:2021~2033年(10億米ドル)(キロトン)

表 91 日本の合成樹脂市場の予測:最終用途別 2021~2033 (億米ドル) (キロトン)

表92 韓国の合成樹脂市場の推定と予測:形態別(2021~2033年) (10億米ドル) (キロトン)

表 93 韓国の合成樹脂市場の種類別推計と予測、2021~2033 年 (10 億米ドル) (キロトン)

表 94 韓国の合成樹脂市場の推定と予測:用途別(2021~2033 年) (USD Billion) (キロトン)

表 95 韓国の合成樹脂市場の推計と予測:最終用途別(2021~2033 年) (USD Billion) (キロトン)

表 96 オーストラリアの合成樹脂市場の推定と予測:形態別、2021~2033 年(10 億米ドル) (キロトン)

表 97 オーストラリアの合成樹脂市場の種類別推計と予測:2021~2033 年 (億米ドル) (キロトン)

表 98 オーストラリアの合成樹脂市場の用途別推計と予測、2021~2033 年 (億米ドル) (キロトン)

表 99 オーストラリアの合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 100 南米合成樹脂市場の推定と予測:形態別、2021~2033 年 (10 億米ドル) (キロトン)

表101 中南米の合成樹脂市場の種類別推計と予測、2021~2033年 (億米ドル) (キロトン)

表102 中南米の合成樹脂市場の用途別推計と予測、2021~2033年 (10億米ドル) (キロトン)

表 103 中南米合成樹脂市場の予測:最終用途別(2021~2033年) (億米ドル) (キロトン

表 104 ブラジルの合成樹脂市場の推定と予測:形態別(2021~2033 年) (億米ドル) (キロトン)

表 105 ブラジルの合成樹脂市場の種類別推計と予測(2021~2033 年) (億米ドル) (キロトン)

表 106 ブラジルの合成樹脂市場の用途別推計と予測(2021~2033 年) (億米ドル) (キロトン)

表 107 ブラジルの合成樹脂市場の推計と予測:最終用途別(2021~2033 年) (億米ドル) (キロトン)

表108 アルゼンチン合成樹脂市場の推定と予測:形態別(2021~2033年) (10億米ドル) (キロトン)

表109 アルゼンチンの合成樹脂市場の種類別推計と予測:2021~2033年(億米ドル) (キロトン)

表110 アルゼンチンの合成樹脂市場の用途別推計と予測、2021~2033年 (10億米ドル) (キロトン)

表111 アルゼンチンの合成樹脂市場の予測:最終用途別(2021~2033年) (億米ドル) (キロトン)

表112 中東・アフリカ合成樹脂市場の推定と予測:形態別(2021~2033年) (10億米ドル) (キロトン)

表 113 中東・アフリカ合成樹脂市場の種類別推計と予測:2021~2033 (億米ドル) (キロトン)

表114 中東・アフリカ合成樹脂市場の用途別推計と予測:2021~2033年(10億米ドル)(キロトン)

表 115 中東・アフリカ合成樹脂市場の予測:最終用途別(2021~2033 年) (億米ドル) (キロトン

表 116 サウジアラビアの合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 117 サウジアラビアの合成樹脂市場の種類別推計と予測(2021~2033 年) (億米ドル) (キロトン)

表 118 サウジアラビアの合成樹脂市場の用途別推計と予測(2021~2033 年) (億米ドル) (キロトン)

表 119 サウジアラビアの合成樹脂市場の推計と予測:最終用途別(2021~2033 年) (USD Billion) (キロトン)

表120 UAE合成樹脂市場の推定と予測:形態別(2021~2033年) (10億米ドル) (キロトン)

表121 UAE合成樹脂市場の種類別推計と予測:2021~2033年 (億米ドル) (キロトン)

表122 UAE合成樹脂市場の用途別推計と予測 (2021~2033年) (億米ドル) (キロトン)

表 123 UAE 合成樹脂市場の推計と予測:最終用途別 2021~2033 (億米ドル) (キロトン)

表 124 韓国の合成樹脂市場の推定と予測:形態別(2021~2033 年) (USD Billion) (キロトン)

表 125 南アフリカの合成樹脂市場の種類別推計と予測:2021~2033 年(10 億米ドル) (千トン)

表126 南アフリカの合成樹脂市場の用途別推計と予測、2021~2033年 (10億米ドル) (キロトン)

表127 南アフリカの合成樹脂市場の推計と予測:最終用途別 2021~2033 (億米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 合成樹脂市場、形態別 主要なポイント

図13 合成樹脂市場:形態別 市場シェア、2024年および2033年

図14 合成樹脂市場:製品種類別 主要なポイント

図. 15 合成樹脂市場:製品種類別: 市場シェア、2024年および2033年

図. 16 合成樹脂市場:用途別 主要なポイント

図. 17 合成樹脂市場:用途別: 市場シェア、2024年および2033年

図. 18 合成樹脂市場:最終用途別 主要なポイント

図. 19 合成樹脂市場:最終用途別: 市場シェア、2024年および2033年

図20 合成樹脂市場:地域別 主要なポイント

図. 21 合成樹脂市場:地域別: 市場シェア、2024年および2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/