主要市場動向とインサイト

- 北米の標的DNA・RNAシーケンシング市場は、2024年に世界市場の43.03%という最大のシェアを占めました。

- 米国の標的DNA・RNAシーケンシング産業は、予測期間中に大幅な成長が見込まれています。

- ワークフロー別では、シーケンシングセグメントが2024年に56.30%という最高の市場シェアを占めました。

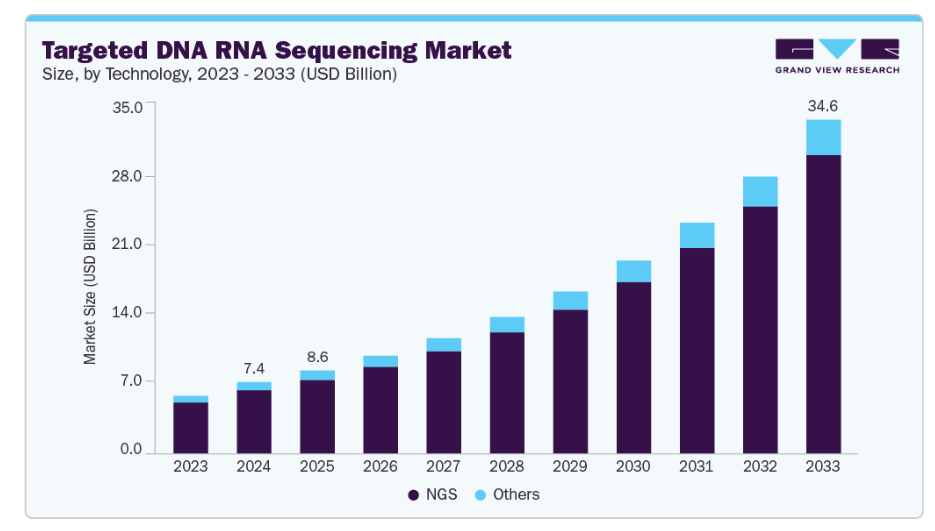

- 技術別では、NGSセグメントが2024年に最大の市場シェアを占めました。

- ワークフロー別では、シーケンシングセグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:74億米ドル

- 2033年予測市場規模:345億6,000万米ドル

- CAGR(2025-2033年):18.98%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

精密診断と標的療法への需要拡大

がん、心臓病、遺伝性疾患などの疾病発生率の上昇に伴い、特定の治療法を診断・開発する必要性が高まっており、これが市場成長を牽引しています。標的シーケンシングでは、プロセス早期段階で病原性変異を特定することが可能であり、これにより診断が容易になり、治療選択肢が改善されます。特に、化学療法ほど多くの副作用を引き起こさない可能性のある標的療法で治療可能な癌の種類の場合、この点は非常に重要です。

さらに、標的シーケンシングは、特に腫瘍学や希少疾患の分野において、個別化された侵襲性の低い治療への移行を促進します。臨床医は治療可能な遺伝子変異を特定することで、標準的な化学療法や広域治療と比較して、より効果的で毒性の低い標的療法を選択できます。個別化医療の実現、毒性の最小化、患者アウトカムの改善は、臨床・研究・製薬分野における標的シーケンスの利用を継続的に促進し、医療イノベーションと市場拡大の主要な推進力となっています。

技術的進歩とコスト効率が普及を加速

次世代シーケンシングプラットフォーム、濃縮化学、自動化の進歩により、ターゲットシーケンシングはより迅速かつ正確に、かつ大幅に低コストで実施可能となりました。改良型キャプチャーキット、ハイスループットシステム、高性能試薬などの革新により処理時間とターンアラウンドタイムが短縮され、病院、研究機関、バイオテクノロジー企業での応用を支えています。

さらに、ターゲットシーケンシングは選択された遺伝子領域のみに焦点を当てるため、より深いカバレッジと希少変異の検出感度向上を実現し、全ゲノムシーケンシングよりも優れています。データ解析要件が低く、ストレージ需要が少なく、コスト効率の高いワークフローを備えることから、ルーチン診断、精密医療、大規模ゲノムプログラムなどの分野で医療提供者による採用が増加しています。この効率性に基づく価値提案が、市場の拡大を継続的に推進しています。

市場の集中度と特性

ターゲットDNA・RNAシーケンシング産業は、NGSプラットフォーム、ターゲット濃縮処置、AIベースのデータ処理における継続的な進歩に牽引され、高い革新性が特徴です。新規の超高感度パネル、自動化ワークフロー、液体生検ベースのフレームワークはいずれも精度と迅速性を向上させ、潜在的な早期段階の疾患検出を可能にします。例えば2024年4月、QIAGEN社は米国におけるがん研究ポートフォリオを拡大し、AACR(米国癌研究協会)においてdPCR PanCancerキット、QIAseq標的RNA-seq T細胞受容体パネル、尿中液体生検安定化技術を発表しました。

DNA・RNAシーケンシング産業では、主要なシーケンシング企業やバイオテクノロジー企業が、技術能力の拡大、臨床応用の強化、グローバルプレゼンスの拡大を目的として、小規模なイノベーター企業を買収する動きが見られ、中程度から高いレベルのM&A活動が展開されています。

規制は、特に検査が臨床応用へと移行する中で、患者様に対する正確性、品質、安全性を確保するため、DNA・RNAの標的シーケンシング産業において極めて重要な役割を果たしています。規制や承認はコスト増加やタイムラインの延長要因となり得ますが、規制監督やデータプライバシー規制(HIPAAやGDPRなど)は信頼構築、安全なデータ収集の基盤提供、そして最終的には精密医薬品や臨床診断におけるターゲットシーケンシングの採用促進に寄与します。

ターゲットDNA・RNAシーケンシング産業では、企業がより広範で高感度の遺伝子パネル、効率化されたワークフロー設計キット、腫瘍学・希少疾患・液体生検アプリケーション向けツールを導入する中、製品の急速な拡大が進んでいます。また、企業は精度と使いやすさを向上させる統合型シーケンシング・分析プラットフォームの開発にも取り組んでおり、これにより臨床および研究用途がさらに促進されています。

企業はアジア太平洋、中東、南米アメリカなどの急成長地域での存在感を拡大しており、これによりターゲットDNA/RNAシーケンシング産業の地域成長が促進されています。新興市場では、ゲノムインフラへの投資、国家レベルの精密医薬品イニシアチブ、医療アクセスの拡大により、ターゲットシーケンシング技術が採用されつつあります。

技術インサイト

次世代シーケンシング(NGS)セグメントは、従来の手段に比べて複数の利点(同時に対象を大幅に多く、かつ大幅に低コストでシーケンシングできる能力など)を備えたNGS技術の提供により、2024年に市場を支配しました。これらの要因は、市場内の全研究者および医療サービス提供者において、標的シーケンシングで最も広く利用されているワークフローであるNGSの重要性を裏付けています。

その他のセグメントは、予測期間中に著しい成長率を示すと予測されています。このセグメントは、以下で強調されるように、創薬、ヒトの健康、植物・動物科学を超えた他の分野にも広がっています。薬理ゲノミクス(遺伝子が薬剤の有効性に与える影響を研究)やメタゲノミクス(環境中の微生物ゲノム解読に焦点を当てる)といった研究分野の出現は、これらの領域の重要性を裏付けております。これにより、ツールにおけるターゲットシーケンシングの新たな機会が開かれ、セグメント成長が促進されております。

ワークフローに関する洞察

シーケンシングセグメントは2024年に市場を支配し、56.30%のシェアを占めております。この優位性は、プロセスの全段階におけるその役割を大きく浮き彫りにしています。シーケンシング分野は、対象とするDNAまたはRNAのヌクレオチド配列を特定し、市場成長に寄与するその他全ての分析の基盤を形成します。

データ分析分野は最も速い成長率が見込まれています。AIを活用した分析やクラウドベースシステムの活用拡大に伴い、効率的なデータ処理と実用的なレポート作成がますます重要となる中、研究や臨床現場におけるターゲットシーケンシングの役割は拡大を続けています。

アプリケーション別インサイト

2024年において、ヒト生物医学研究分野が最大の収益シェア(68.60%)を占めました。この分野の優位性は、がんゲノミクス、希少疾患研究、バイオマーカー発見における学術・臨床研究者による標的シーケンシングの活用拡大、ならびに精密医薬品プロジェクトや大規模ゲノム計画への資金増加に起因します。

予測期間において、創薬分野が最も高い年平均成長率(CAGR)で成長すると見込まれます。これは、製薬企業が特定の疾患に関連する遺伝的要因を特定するために標的シーケンシングを活用していることに起因します。さらに、標的を絞ることで創薬プロセスを加速させ、副作用の少ないより効果的な医薬品の開発を可能にします。個別化医療への注目が高まる中、標的シーケンシングは患者個々のニーズに合わせた創薬において不可欠なツールとなり、その成長をさらに促進しています。

種類別インサイト

2024年時点で、DNAベースの標的シーケンシングセグメントが市場で最大のシェアを占めました。これは、RNAがより速く分解するのに対し、DNA分析がより安定した標的を提供するためです。疾患に関連する特定の遺伝子を標的とすることで、研究者は個別化治療法を開発できます。さらに、DNAシーケンシングはRNAよりも高度な技術であり、より迅速かつ費用対効果の高いワークフローを実現します。

RNAベースのターゲットシーケンシング分野は、予測期間中に大幅な成長率が見込まれます。RNAの安定化を目指す新たな手段が、RNAの不安定性という根本的な課題の克服に貢献し、RNAをよりリスクの低いターゲットとしています。さらに、RNAシーケンシングは細胞プロセスやメカニズムにおける遺伝子発現解析の動的な視点を提供し、疾患治療法の開発と市場成長を促進しています。

エンドユースに関する洞察

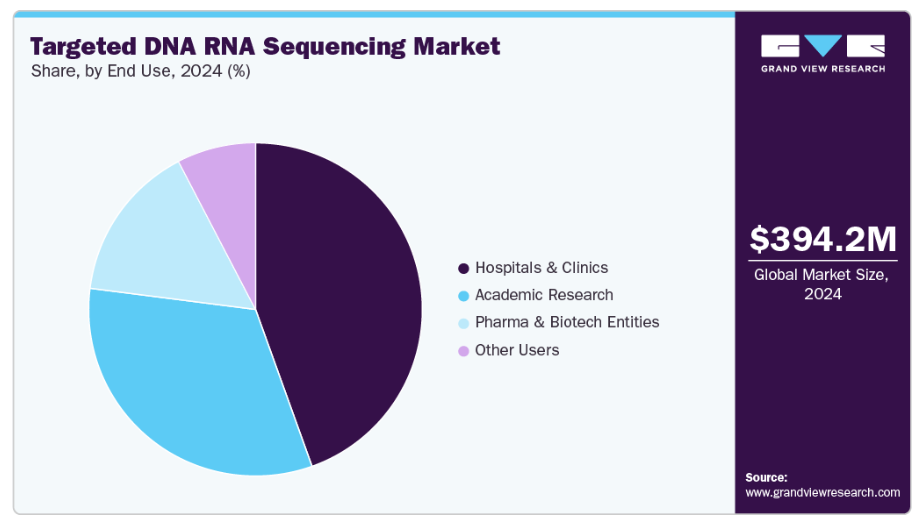

2024年、病院・診療所セグメントは市場収益シェアの44.50%を占め、医療施設における臨床診断、腫瘍学ケア、個別化治療プログラムでのターゲットシーケンシング技術の採用拡大を反映しています。

製薬・バイオテクノロジー企業セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。ターゲットシーケンシングは疾患に特に関連する各主要成分を特定するのに役立つため、より効果的です。第二に、研究者が無関係な経路を回避できるため、医薬品開発のタイムラインを短縮し、患者が可能な限り最短で新薬にアクセスできるようになります。

地域別インサイト

北米は2024年に43.03%という最大の収益シェアを占め、DNA・RNAシーケンシング市場を牽引しました。これは主に、同地域に資金力のある研究機関や製薬組織が多数存在し、創薬・開発における本技術の活用に強い関心を示していることに起因します。

米国における標的DNA・RNAシーケンシング市場の動向

2024年、米国における標的DNA・RNAシーケンシング市場は北米地域を牽引しました。これは主に、政府の研究資金および政策支援が大幅に増加したこと、さらにバイオテクノロジー企業・製薬企業ならびに研究大学の堅調なパイプラインが補完した結果です。加えて、投資と専門知識が新たな領域における標的シーケンシングのさらなる開発と展開を支えるでしょう。

ヨーロッパにおける標的DNA・RNAシーケンシング市場の動向

ヨーロッパの標的DNA・RNAシーケンシング市場は、2024年に収益性の高い地域として認識されました。この成長は、ゲノム研究に対する政府の支援と、個別化医薬品プログラムへの注目度の高まりによって促進されています。これらの要因に基づき、市場関係者や研究者は、ヨーロッパにおいて標的シーケンシング技術の活用を拡大するための好ましい環境を有しています。

英国における標的DNA・RNAシーケンシング市場は、今後数年間で急速な成長が見込まれます。その背景には、英国が持つゲノミクス分野の堅固な学術基盤があり、既に一部の研究施設では医療研究にゲノミクスを応用しています。第二に、「10万ゲノム計画」やゲノムインフラ整備といった政府関連施策が、英国医療システムにおける標的シーケンシングの導入を促進しています。

ドイツのターゲットDNA・RNAシーケンシング市場は、ゲノム診断の普及拡大、個別化がん治療への需要増加、および国内における精密医薬品と研究インフラへの投資拡大を背景に、力強い成長が見込まれています。

アジア太平洋地域のターゲットDNA・RNAシーケンシング市場動向

アジア太平洋地域のターゲットDNA・RNAシーケンシング市場は、年平均成長率(CAGR)19.06%という最も速い成長が見込まれています。この急成長は、可処分所得の増加とゲノム分野における政府支出の拡大によって牽引されています。これらの要因により、医療分野での需要が高まり、地域市場における診断や個別化医薬品分野でのシーケンシング技術への新たな機会が開かれています。

中国における標的DNA・RNAシーケンシング市場は、人口の着実な増加に伴う優れた医療サービスへの膨大な需要を背景に、2024年に大きな市場シェアを占めました。さらに、政府政策により、研究および診断用の標的シーケンシングシステムの開発とアクセス拡大が国内産業で推進されています。

日本の標的DNA・RNAシーケンシング市場は、ゲノミクスに対する強力な政府支援、精密医療プログラムの拡大、医療・研究現場における高度ながん診断需要の高まりを背景に、大幅な成長が見込まれます。

中東アフリカ地域における標的DNA・RNAシーケンシング市場の動向

中東アフリカ地域における標的DNA・RNAシーケンシング市場は、がん罹患率の増加、政府主導のゲノムプログラム、グローバルなバイオテクノロジー・診断企業との連携強化により、予測期間中に著しい成長が見込まれます。これにより、同地域の病院、研究センター、臨床検査室における標的シーケンシングソリューションの需要がさらに促進されています。

クウェートの標的DNA・RNAシーケンシング市場は、精密医療への関心の高まりと、現代的な医療・ゲノム能力への投資を背景に、まだ発展の初期段階にあります。病院や研究センターが分子診断の利用を拡大し、政府の取り組みがバイオテクノロジーとがん治療を支援するにつれ、採用は徐々に増加すると予想されます。

主要な標的DNA・RNAシーケンシング企業の動向

標的DNA・RNAシーケンシング産業は、先進的なシーケンシング技術を活用し、製品ポートフォリオと臨床・研究環境における提携関係を通じて顧客基盤を確立した、複数の主要な老舗企業で構成されています。イルミナ社、F. ホフマン・ラ・ロシュ社、QIAGEN社、サーモフィッシャーサイエンティフィック社、バイオラッドラボラトリーズ社は、シーケンシング、試薬、アッセイのための確立されたプラットフォームと包括的なグローバル流通網を有する産業をリードする企業です。

オックスフォード・ナノポア・技術、ピエリアンドエックス、ゲノマティクスGmbH、DNASTAR社、パーキンエルマー社などの企業は、専門的なシーケンシングソリューション、高度な計算解析ツール、クラウドベースのゲノム解析プラットフォームを提供することで、市場での存在感を拡大しています。

戦略的提携、買収、シーケンシングおよび計算解析の精度向上に向けたトレンドが競争環境を激化させる中、高度なシーケンシング能力とユーザーフレンドリーな臨床知見、拡張性のある機会を効果的に組み合わせることができる企業は、持続的な価値を提供できるだけでなく、この産業の急速な成長の次の波を形作るでしょう。

主要ターゲットDNA/RNAシーケンシング企業:

以下は、ターゲットDNA/RNAシーケンシング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Illumina

- F. Hoffman-La Roche Ltd.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Bio-Rad Laboratories, Inc.

- Oxford Nanopore Technologies

- PierianDx

- Genomatix GmbH

- DNASTAR, Inc.

- Perkin Elmer, Inc.

最近の動向

- 2025年2月、スイスのロシュ社はSBXシーケンシング技術を発売いたしました。この技術は超高速かつ拡張性の高い次世代シーケンシングを実現し、ゲノム研究の加速、臨床応用の強化、ならびに精密医薬品市場における競争力の強化に貢献いたします。

- 2024年6月、バイオ・ラッド社は単一細胞遺伝子発現研究を支援する新製品「ddSEQ Single-Cell 3′ RNA-Seq Kit」を発表しました。本キットにより、研究者は単一細胞レベルでの遺伝子発現を低コストかつ迅速に解析することが可能となります。この技術は腫瘍学、免疫学および関連分野の研究に貢献することが期待されています。

グローバル標的DNA・RNAシーケンシング市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供しております。グランド・ビュー・リサーチは、技術、ワークフロー、応用分野、種類、最終用途、地域に基づき、グローバル標的DNA・RNAシーケンシング市場を以下の通りセグメント化しております:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 次世代シーケンシング(NGS)

- 手段

- エクソームシーケンシング

- エンリッチメントシーケンシング

- アンプリコンシーケンシング

- その他

- 用途

- がん遺伝子シーケンシング

- 遺伝性疾患スクリーニング

- 医薬品開発

- 法医学ゲノミクス

- 16SリボソームRNA(rRNA)シーケンシング

- 手段

- その他

- 次世代シーケンシング(NGS)

- ワークフロー別展望(収益、百万米ドル、2021年~2033年)

- シーケンス前

- シーケンス

- データ解析

- アプリケーション別見通し(収益、百万米ドル、2021年~2033年)

- ヒト生物医学研究

- 植物・動物科学

- 創薬

- その他

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- DNAベースのターゲットシーケンス

- RNAベースのターゲットシーケンス

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 学術研究

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 技術

1.2.2 ワークフロー

1.2.3 アプリケーション

1.2.4 種類

1.2.5 最終用途

1.3 調査方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場策定とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 標的DNA・RNAシーケンシング市場の変数、動向、および範囲

3.1. 市場概要/系統展望

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場動向

3.3.1. 市場推進要因分析

3.3.1.1. 精密診断と標的療法への需要拡大

3.3.1.2. 技術進歩とコスト効率による普及促進

3.3.2. 市場抑制要因分析

3.3.2.1. 高額な初期資本投資

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 標的DNA・RNAシーケンシング市場:技術別推定値とトレンド分析

4.1. 技術セグメント概要

4.2. 標的DNA・RNAシーケンシング市場:技術動向分析(2023年および2033年、百万米ドル)

4.3. NGS

4.3.1. NGS市場収益推定値と予測(2021年~2033年) (百万米ドル)

4.3.2. 手段別市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.3.2.1. エクソームシーケンシング

4.3.2.1.1. エクソームシーケンシング市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.2.2. エンリッチメントシーケンシング

4.3.2.2.1. エンリッチメントシーケンシング市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.2.3. アンプリコンシーケンス

4.3.2.3.1. アンプリコンシーケンス市場収益予測(2021年~2033年、百万米ドル)

4.3.2.4. その他

4.3.2.4.1. その他市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.3.3. アプリケーション市場の収益予測と見通し、2021年~2033年 (百万米ドル)

4.3.3.1. がん遺伝子シーケンシング

4.3.3.1.1. がん遺伝子シーケンシング市場収益予測(2021年~2033年)(百万米ドル)

4.3.3.2. 遺伝性疾患スクリーニング

4.3.3.2.1. 遺伝性疾患スクリーニング市場収益予測(2021年~2033年、百万米ドル)

4.3.3.3. 医薬品開発

4.3.3.3.1. 医薬品開発市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.3.3.4. 法医学ゲノミクス

4.3.3.4.1. 法医学ゲノミクス市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.3.3.5. 16SリボソームRNA(rRNA)

4.3.3.5.1. 16SリボソームRNA(rRNA)シーケンシング市場収益予測(2021年~2033年) (百万米ドル)

4.4. その他

4.4.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 ターゲットDNA・RNAシーケンシング市場:ワークフロー予測とトレンド分析

5.1. セグメントダッシュボード

5.2. ターゲットDNA・RNAシーケンシング市場:ワークフロー動向分析(2023年および2033年、百万米ドル)

5.3. シーケンシング前処理

5.3.1. シーケンシング前処理市場収益予測(2021年~2033年、百万米ドル)

5.4. シーケンシング

5.4.1. シーケンシング市場収益予測(2021年~2033年、百万米ドル)

5.5. データ分析

5.5.1. データ分析市場収益予測(2021年~2033年、百万米ドル)

第6章 ターゲットDNA・RNAシーケンシング市場:用途別予測と動向分析

6.1. セグメント概要

6.2. ターゲットDNA・RNAシーケンシング市場:用途別動向分析(2023年および2033年、百万米ドル)

6.3. ヒト生体医学研究

6.3.1. ヒト生体医学研究市場収益予測(2021年~2033年、百万米ドル)

6.4. 植物・動物科学

6.4.1. 植物・動物科学市場収益予測(2021年~2033年、百万米ドル)

6.5. 創薬

6.5.1. 創薬市場収益予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 ターゲットDNA/RNAシーケンシング市場:種類別予測と動向分析

7.1. セグメントダッシュボード

7.2. ターゲットDNA・RNAシーケンシング市場:種類別動向分析、2023年および2033年(百万米ドル)

7.3. DNAベースのターゲットシーケンシング

7.3.1. DNAベースのターゲットシーケンシング市場収益予測(2021年~2033年、百万米ドル)

7.4. RNAベースのターゲットシーケンス

7.4.1. RNAベースのターゲットシーケンス市場収益推定値と予測、2021年~2033年(百万米ドル)

第8章 ターゲットDNA・RNAシーケンス市場:エンドユース別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. ターゲットDNA・RNAシーケンシング市場:最終用途別動向分析(2023年および2033年、百万米ドル)

8.3. 学術研究

8.3.1. 学術研究市場収益予測(2021年~2033年、百万米ドル)

8.4. 病院・診療所

8.4.1. 病院・診療所市場における収益予測(2021年~2033年、百万米ドル)

8.5. 製薬・バイオテクノロジー企業

8.5.1. 製薬・バイオテクノロジー企業市場における収益予測(2021年~2033年、百万米ドル)

8.6. その他

8.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第9章 ターゲットDNA・RNAシーケンシング市場:地域別予測と動向分析

9.1. ターゲットDNA・RNAシーケンシング市場シェア(地域別、2024年及び2033年、百万米ドル)

9.2. 北米

9.2.1. 北米(南米アメリカ)における標的DNA・RNAシーケンシング市場の推定値と予測(2021年~2033年、百万米ドル)

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 競争状況

9.2.2.3. 規制の枠組み

9.2.2.4. 米国における標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. 競争環境

9.2.3.3. 規制の枠組み

9.2.3.4. カナダにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.2.4. メキシコ

9.2.4.1. 主な国の動向

9.2.4.2. 競争環境

9.2.4.3. 規制の枠組み

9.2.4.4. メキシコにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.2. イギリス

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制の枠組み

9.3.2.4. 英国におけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.3.3. ドイツ

9.3.3.1. 主要国の動向

9.3.3.2. 競争状況

9.3.3.3. 規制の枠組み

9.3.3.4. ドイツにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.4. フランス

9.3.4.1. 主要な国別動向

9.3.4.2. 競争状況

9.3.4.3. 規制の枠組み

9.3.4.4. フランスにおけるDNA・RNAシーケンシング市場予測(2021年~2033年、百万米ドル)

9.3.5. イタリア

9.3.5.1. 主要国の動向

9.3.5.2. 競争環境

9.3.5.3. 規制の枠組み

9.3.5.4. イタリアにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.3.6. スペイン

9.3.6.1. 主要国の動向

9.3.6.2. 競争状況

9.3.6.3. 規制の枠組み

9.3.6.4. スペインにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.7. デンマーク

9.3.7.1. 主要な国別動向

9.3.7.2. 競争状況

9.3.7.3. 規制の枠組み

9.3.7.4. デンマークにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.3.8. スウェーデン

9.3.8.1. 主な国別動向

9.3.8.2. 競争環境

9.3.8.3. 規制枠組み

9.3.8.4. スウェーデンにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.3.9. ノルウェー

9.3.9.1. 主要国の動向

9.3.9.2. 競争状況

9.3.9.3. 規制の枠組み

9.3.9.4. ノルウェーにおけるDNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4. アジア太平洋地域

9.4.1. アジア太平洋地域における標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.2. 日本

9.4.2.1. 主要国の動向

9.4.2.2. 競争環境

9.4.2.3. 規制枠組み

9.4.2.4. 日本における標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.3. 中国

9.4.3.1. 主要国の動向

9.4.3.2. 競争状況

9.4.3.3. 規制の枠組み

9.4.3.4. 中国における標的DNA・RNAシーケンシング市場、2021年~2033年 (百万米ドル)

9.4.4. インド

9.4.4.1. 主要国の動向

9.4.4.2. 競争状況

9.4.4.3. 規制の枠組み

9.4.4.4. インドにおけるDNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.5. オーストラリア

9.4.5.1. 主要国の動向

9.4.5.2. 競争状況

9.4.5.3. 規制の枠組み

9.4.5.4. オーストラリアにおけるDNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.6. タイ

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制の枠組み

9.4.6.4. タイにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.4.7. 韓国

9.4.7.1. 主要国の動向

9.4.7.2. 競争状況

9.4.7.3. 規制の枠組み

9.4.7.4. 韓国におけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカにおけるDNA・RNAシーケンシング市場(2021年~2033年 (百万米ドル)

9.5.2. ブラジル

9.5.2.1. 主要国の動向

9.5.2.2. 競争環境

9.5.2.3. 規制の枠組み

9.5.2.4. ブラジルにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.5.3. アルゼンチン

9.5.3.1. 主要国の動向

9.5.3.2. 競争環境

9.5.3.3. 規制の枠組み

9.5.3.4. アルゼンチンにおけるDNA・RNAシーケンシング市場(2021年~2033年)(百万米ドル)

9.6. 中東アフリカ(MEA)

9.6.1. 中東アフリカ(MEA)におけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.6.2. 南アフリカ

9.6.2.1. 主要国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制の枠組み

9.6.2.4. 南アフリカにおける標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. 主要国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制の枠組み

9.6.3.4. サウジアラビアにおけるDNA・RNAシーケンシング市場予測(2021年~2033年、百万米ドル)

9.6.4. アラブ首長国連邦(UAE)

9.6.4.1. 主な国別動向

9.6.4.2. 競争状況

9.6.4.3. 規制の枠組み

9.6.4.4. アラブ首長国連邦(UAE)におけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

9.6.5. クウェート

9.6.5.1. 主要国の動向

9.6.5.2. 競争環境

9.6.5.3. 規制枠組み

9.6.5.4. クウェートにおけるDNA・RNAシーケンシング市場(2021年~2033年、百万米ドル)

第10章 競争環境

10.1. 企業分類

10.2. 戦略マッピング

10.3. 企業の市場ポジション分析(2024年)

10.4. 企業プロファイル/リスト

10.4.1. イリミナ

10.4.1.1. 参加企業の概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーキング

10.4.1.4. 戦略的取り組み

10.4.2. F. ホフマン・ラ・ロシュ社

10.4.2.1. 参加企業の概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーキング

10.4.2.4. 戦略的取り組み

10.4.3. QIAGEN

10.4.3.1. 参加企業の概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーキング

10.4.3.4. 戦略的取り組み

10.4.4. サーモフィッシャーサイエンティフィック社

10.4.4.1. 参加企業の概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. バイオラッド・ラボラトリーズ社

10.4.5.1. 参加企業の概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーキング

10.4.5.4. 戦略的取り組み

10.4.6. Oxford Nanopore Technologies

10.4.6.1. 参加企業の概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーキング

10.4.6.4. 戦略的取り組み

10.4.7. ピエリアンドックス

10.4.7.1. 参加企業の概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. ゲノマティクス社

10.4.8.1. 参加企業の概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーキング

10.4.8.4. 戦略的取り組み

10.4.9. DNASTAR社

10.4.9.1. 参加企業の概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーキング

10.4.9.4. 戦略的取り組み

10.4.10. パーキンエルマー社

10.4.10.1. 参加企業の概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 技術別グローバル標的DNA・RNAシーケンシング市場、2021年~2033年(百万米ドル)

表4. ワークフロー別グローバル標的DNA・RNAシーケンシング市場規模(2021年~2033年、百万米ドル)

表5. 用途別グローバル標的DNA・RNAシーケンシング市場規模(2021年~2033年、百万米ドル)

表6. 種類別グローバル標的DNA・RNAシーケンシング市場規模(2021年~2033年、百万米ドル)

表7. 世界のターゲットDNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表8. 世界のターゲットDNA・RNAシーケンシング市場、地域別、2021年~2033年(百万米ドル)

表9. 北米のターゲットDNA・RNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表10. 北米における標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表11. 北米における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表12. 北米における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表13. 北米における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表14. 北米における標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表15. 米国における標的DNA・RNAシーケンシング市場、技術別、2021年 – 2033年(百万米ドル)

表16. 米国における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表17. 米国における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表18. 米国ターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表19. 米国ターゲットDNA・RNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表20. カナダにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表21. カナダにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表22. カナダにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表23. カナダにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表24. カナダにおける標的DNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表25. メキシコにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表26. メキシコにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表27. メキシコにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表28. メキシコにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表29. メキシコにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表30. ヨーロッパにおけるターゲットDNA・RNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表31. ヨーロッパにおけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表32. ヨーロッパにおけるターゲットDNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表33. ヨーロッパにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表34. ヨーロッパにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表35. ヨーロッパにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表36. ドイツにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表37. ドイツにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表38. ドイツにおける標的DNA・RNAシーケンシング市場、用途別、 2021年~2033年(百万米ドル)

表39. ドイツにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表40. ドイツにおける標的DNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表41. 英国における標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表42. 英国における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表43. 英国における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年 (百万米ドル)

表44. イギリスにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表45. イギリスにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表46. フランスにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表47. フランスにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表48. フランスにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表49. フランスにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表50. フランスにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表51. イタリアにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表52. イタリアにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表53. イタリアにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表54. イタリアにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表55. イタリアにおけるターゲットDNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表56. スペインにおけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表57. スペインにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表58. スペインにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表59. スペインにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表60. スペインにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表61. デンマークにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表62. デンマークにおけるターゲットDNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表63. デンマークにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表64. デンマークにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表65. デンマークにおけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表66. ノルウェーにおけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表67. ノルウェーにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表68. ノルウェーにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表69. ノルウェーにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表70. ノルウェーにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表71. スウェーデンにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表72. スウェーデンにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表73. スウェーデンにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表74. スウェーデンにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表75. スウェーデンにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表76. アジア太平洋地域における標的DNA・RNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表77. アジア太平洋地域におけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表78. アジア太平洋地域におけるターゲットDNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表79. アジア太平洋地域における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表80. アジア太平洋地域における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表81. アジア太平洋地域における標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表82. 中国における標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表83. 中国における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表84. 中国における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表85. 中国における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表86. 中国におけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表87. 日本におけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表88. 日本における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表89. 日本における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表90. 日本における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表91. 日本における標的DNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表92. インドにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表93. インドにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表94. インドにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表95. インドにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表96. インドにおけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表97. 韓国におけるターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表98. 韓国におけるターゲットDNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表99. 韓国におけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表100. 韓国におけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年

(百万米ドル)

表101. 韓国における標的DNA・RNAシーケンシング市場、エンドユース別、2021年~2033年 (百万米ドル)

表102. オーストラリアにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年 (百万米ドル)

表103. オーストラリアにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表104. オーストラリアにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表105. オーストラリアにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表106. オーストラリアにおけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年 (百万米ドル)

表107. タイにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表108. タイにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表109. タイにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表110. タイにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年 (百万米ドル)

表111. タイにおけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表112. ラテンアメリカにおけるターゲットDNA・RNAシーケンシング市場、国別、

表112. ラ

2021年~2033年(百万米ドル)

表113. ラテンアメリカにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表114. ラテンアメリカにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年

(百万米ドル)

表115. ラテンアメリカにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表116. ラテンアメリカにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表117. ラテンアメリカにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表118. ブラジルにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表119. ブラジルにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表120. ブラジルにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年 (百万米ドル)

表121. ブラジルにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表122. ブラジルにおける標的DNA・RNAシーケンシング市場、エンドユース別、2021年~2033年

(百万米ドル)

表123. アルゼンチンにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)表124. アルゼンチンにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)表125. アルゼンチンにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)表126. アルゼンチンにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)表127. アルゼンチンにおけるターゲットDNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)表128. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、国別、2021年~2033年(百万米ドル)表129. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、技術別、2021年~2033年 (百万米ドル)表130. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)表131. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、用途別、2021年 – 2033年(百万米ドル)表132. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)表133. 中東・アフリカ地域における標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)表134. 南アフリカにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)表135. 南アフリカにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)表136. 南アフリカにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)表137. 南アフリカにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)表138. 南アフリカ ターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)表139. サウジアラビア ターゲットDNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)表140. サウジアラビアにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)表141. サウジアラビアにおける標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)表142. サウジアラビアにおける標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)表143. サウジアラビアにおける標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)表144. アラブ首長国連邦における標的DNA・RNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)表145. アラブ首長国連邦における標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)表146. アラブ首長国連邦における標的DNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)表147. アラブ首長国連邦(UAE)における標的DNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)表148. アラブ首長国連邦(UAE)における標的DNA・RNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)表149. クウェートにおける標的DNA・RNAシーケンシング市場、技術別、2021年~2033年 (百万米ドル)表150. クウェートにおける標的DNA・RNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表151. クウェートにおけるターゲットDNA・RNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表152. クウェートにおけるターゲットDNA・RNAシーケンシング市場、種類別、2021年~2033年(百万米ドル)

表153. クウェートにおけるターゲットDNA・RNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

図表一覧

図1 ターゲットDNA・RNAシーケンシング市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 ターゲットDNA・RNAシーケンシング市場:技術展望の主なポイント

図19 ターゲットDNA・RNAシーケンシング市場:技術動向分析

図20 NGS、2021年~2033年(百万米ドル)

図21 エキソームシーケンシング、2021年~2033年(百万米ドル)

図22 エンリッチメントシーケンシング、2021年~2033年(百万米ドル)

図23 アンプリコンシーケンシング、2021年~2033年(百万米ドル)

図24 その他、2021年~2033年 (百万米ドル)

図25 がん遺伝子シーケンス、2021年~2033年(百万米ドル)

図26 遺伝性疾患スクリーニング、2021年~2033年(百万米ドル)

図27 医薬品開発、2021年~2033年(百万米ドル)

図28 法医学ゲノミクス、2021年~2033年 (百万米ドル)

図29 16SリボソームRNA(rRNA)シーケンシング、2021年~2033年(百万米ドル)

図30 その他、2021年~2033年(百万米ドル)

図31 ターゲットDNA/RNAシーケンシング市場:ワークフロー展望の主なポイント

図32 ターゲットDNA/RNAシーケンシング市場:ワークフロー動向分析

図33 シーケンシング前工程、2021年~2033年(百万米ドル)

図34 シーケンシング、2021年~2033年(百万米ドル)

図35 データ分析、2021年~2033年(百万米ドル)

図36 ターゲットDNA・RNAシーケンシング市場:アプリケーション展望の主なポイント

図37 ターゲットDNA・RNAシーケンシング市場:アプリケーション動向分析

図38 ヒト生物医学研究、2021年~2033年 (百万米ドル)

図39 植物・動物科学分野、2021年~2033年(百万米ドル)

図40 創薬分野、2021年~2033年(百万米ドル)

図41 その他分野、2021年~2033年(百万米ドル)

図42 ターゲットDNA・RNAシーケンシング市場:種類別見通し 主要ポイント

図43 ターゲットDNA・RNAシーケンシング市場:種類別動向分析

図44 DNAベースのターゲットシーケンシング、2021年~2033年(百万米ドル)

図45 RNAベースのターゲットシーケンシング、2021年~2033年(百万米ドル)

図46 ターゲットDNA・RNAシーケンシング市場:エンドユース別見通し 主要ポイント

図47 ターゲットDNA・RNAシーケンシング市場:エンドユース別動向分析

図48 学術分野、2021年~2033年(百万米ドル)

図49 病院・診療所分野、2021年~2033年 (百万米ドル)

図50 製薬・バイオテクノロジー企業、2021年~2033年(百万米ドル)

図51 その他のユーザー、2021年~2033年(百万米ドル)

図52 地域別市場見通し、2024年及び2033年(百万米ドル)

図53 地域別市場:主なポイント

図54 北米(南米アメリカ)における標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 米国における標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図57 主要国の動向

図58 カナダにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年)(百万米ドル) 2021年~2033年(百万米ドル)

図59 主要国の動向

図60 メキシコにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図61 ヨーロッパにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図62 主要国の動向

図63 ドイツにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図64 主要国の動向

図65 英国におけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 フランスにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 イタリアにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 スペインにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 デンマークにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 スウェーデンにおける標的DNA・RNAシーケンシング市場規模予測(2021-2033年、百万米ドル)

図76 主要国の動向

図77 ノルウェーにおける標的DNA・RNAシーケンシング市場規模予測(2021-2033年、百万米ドル)

図78 アジア太平洋地域における標的DNA・RNAシーケンシング市場規模予測( 2021年~2033年(百万米ドル)

図79 主要国の動向

図80 日本におけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図81 主要国の動向

図82 中国におけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図83 主要国の動向

図84 インドにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図85 主要国の動向

図86 韓国における標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 オーストラリアにおける標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図89 主要国の動向

図90 タイにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図91 ラテンアメリカアメリカにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図92 主要国の動向

図93 ブラジルにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 アルゼンチンにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図96 中東アフリカ地域における標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図97 主要国の動向

図98 南アフリカ共和国における標的DNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図99 主要国の動向

図100 サウジアラビアにおけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図101 主要国の動向

図102 アラブ首長国連邦におけるDNA・RNAシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図103 主要国の動向

図104 クウェートにおけるDNA・RNAシーケンシング市場の見積もりと予測、2021年~2033年(百万米ドル)

図105 市場ポジション分析

図106 市場参加者の分類

図107 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/