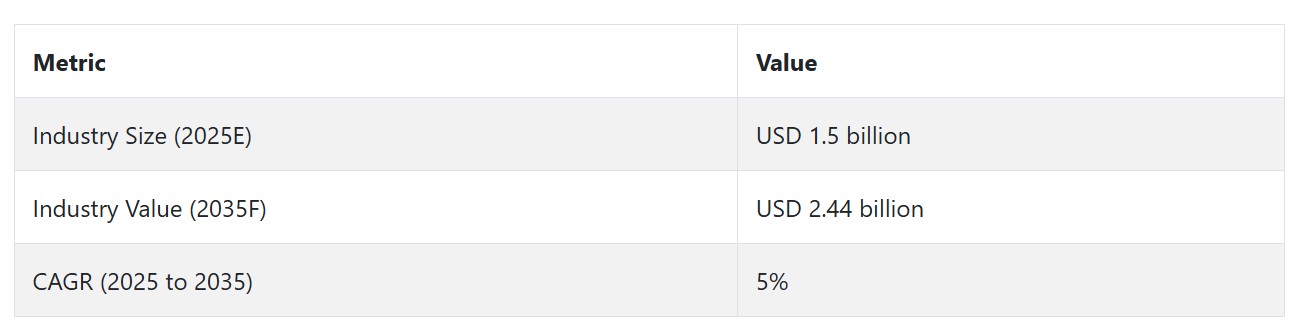

主要な業界動向と展望

精密な温度制御の需要拡大が市場を牽引

医薬品や食品加工業界をはじめとする多様な業界における精密な温度制御の需要拡大が、温度制御装置業界の主要な成長要因となっています。バイオ医薬品や食品安全に関する規制要件など、規制遵守を重視した規制要件が、企業が高性能な温度制御システムへの投資を促進しています。

有望な成長見通しにもかかわらず、高度な温度制御システムの初期導入コストの高さは大きな障壁となっています。予算が限られた中小企業や業界はこれらのソリューションを採用できず、市場浸透を妨げる可能性があります。さらに、これらの複雑なシステムを既存のインフラに統合する作業は時間と労力を要します。

規制遵守の必要性が需要を阻害する可能性

業界がグローバルな規制遵守の圧力に直面する中、特に食品や医薬品分野では、規制基準に準拠した温度制御システムが最も需要が高いです。温度に敏感な製品をGood Manufacturing Practices(GMP)やその他の安全基準に準拠して維持することが、高度な温度制御技術の採用を促進しています。

IoTの急拡大が機会を創出

温度調節システムにおけるIoT(Internet of Things)搭載デバイスの利用拡大は、巨大な成長機会をもたらしています。これらの技術はリアルタイム監視、自動化、最大エネルギー効率を実現します。さらに、電気自動車や再生可能エネルギーなど、温度制御に特別なニーズを持つ新興産業は、新たな産業成長の機会を提供しています。

経済変動が障壁となる可能性

経済変動や供給中断の可能性は、温度制御ユニット産業の成長に影響を与える可能性があります。工業化が進んでいない地域では、高度な温度制御ソリューションを導入するための適切な施設が不足している可能性があります。低コストオプションと変動する規制環境も、業界リーダーにとって脅威となる可能性があります。

温度制御システム分野における新技術の開発は、業界の将来の方向性を示しています。IoT技術の利用と自動化は、企業を変革し、リアルタイムのインテリジェンスに基づく意思決定を可能にしています。これらの応用は、ビジネスオペレーションの改善だけでなく、敏感な事業部門における温度関連故障の削減にも寄与しています。

温度制御ユニット業界の需要分析と影響

温度制御ユニット業界の価値チェーンには、その成長と発展に大きく貢献する主要なプレイヤーが存在します。製造業者と生産者がこの業界の主要なターゲットです。彼らは、多様な業界向けに適した温度制御システムを製造、設計、提供しています。彼らはイノベーションに影響を与え、システムの効率向上、自動化、IoTなどの新技術の導入に注力しています。

多くの製造メーカーは、高品質な部品の供給をサプライヤーに依存しており、これにより生産コストとシステムの信頼性に影響を及ぼしています。これらのメーカーは、進化する要件に対応するため製品ポートフォリオを拡大することで、間接的に業界の拡大を支援しています。

IoTや自動化企業を含むテクノロジー企業は、業界にイノベーションをもたらしています。産業がリモート制御や監視機能を備えたよりスマートで効率的なシステムを必要とする中、これらの企業の貢献はますます重要になっています。これらの企業は、システム能力の向上、エネルギー消費の削減、製品信頼性の向上を実現する高度なソリューションを提供することで、業界の動向に影響を与えています。新興技術の統合は複雑でコストがかかるため、製造業者との緊密な協力が不可欠です。

規制当局は、温度制御ユニット業界におけるもう一つの重要な要因です。規制機関の役割は、温度に敏感な製品が安全で高品質であることを保証する基準を制定することです。このような基準は、特に食品業界や医薬品業界において、精密で信頼性の高い温度制御システムの需要を促進します。

規制遵守は製品設計とシステム運用に影響を及ぼし、企業は新たな技術を採用するか既存の製品をアップグレードする必要があります。しかし、規制環境は緊張を生む要因となり、特に新規則が既に苦境にある企業にコストや複雑さを強いる場合です。

医薬品、食品加工、化学製造企業などのエンドユーザーは、購入者であり需要の牽引役です。彼らが温度に敏感な製品に求める特殊な要件は、高度な温度制御ユニットの需要をさらに高めています。

エンドユーザーは、より厳しいコンプライアンス義務に対処しなければならないため、規制の遵守を保証する製品を提供するメーカーや技術サプライヤーへの依存度が高まっています。また、エンドユーザーは需要パターンを牽引し、システム要件を決定する上で大きな影響力を持っているため、メーカーは革新的なソリューションの開発を迫られています。

これらの構成要素の間には相互依存関係があり、協力や戦略的レバレッジの機会が数多く存在しています。技術サプライヤーは、最先端の能力について生産者に依存している一方、エンドユーザーは、規制要件を通じてより優れたシステムに対する需要を生み出しています。生産者と規制当局がコストとコンプライアンスについて対立すると、紛争が発生します。

しかし、こうした紛争は、協力とイノベーションの機会も生み出し、業界の長期的な成長を推進する要因となります。スマートファクトリーや高度な自動化システムなどのインフラ開発への戦略的投資は、関係者全員にメリットをもたらし、競争優位性をもたらします。

温度制御ユニット業界分析:主要投資セグメント別

温度制御ユニット市場は、ポンプ容量により、20 GPM 未満、21~30 GPM、31~60 GPM、60 GPM 以上の 4 つのカテゴリーに分類されます。システムタイプにより、水型と油型の温度制御システムに分けられます。最終用途産業セグメントには、プラスチック、食品・飲料、医薬品、印刷、化学、エネルギー、エンジニアリング・機械、その他の分野が含まれます。地域別では、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

ポンプ容量別

分析結果によると、2025年から2035年の間に最も利益率が高いと予測されるセグメントは31-60 GPMです。業界がますます厳しい性能を要求する温度制御の高度化と拡張性のあるメカニズムを必要とする中、このセグメントは業界全体の成長率5%を上回る6.5%の年平均成長率(CAGR)を記録すると見込まれます。

このセグメントは、中程度から高容量の温度制御ソリューションを必要とする多様な産業で活用できる汎用性を活かしています。製薬、食品加工、化学産業など、効率性と性能の向上が求められる分野での需要増加に伴い、31-60 GPMは運用効率に対するコスト面で最も優位性を発揮します。

システム別

システム別では、水式セグメントが2025年から2035年にかけて最も利益率の高いセグメントとなる見込みです。コスト効率が最も高く、環境安全性とエネルギー効率に優れる水式システムは、高い需要を集めています。このセグメントは、これらの持続可能性のトレンドにより、約5.7%のCAGRを記録すると予測されています。

持続可能性へのプロセス変更、特に医薬品と食品・飲料業界での動きが、水系システムの需要を後押ししています。さらに、正確な温度制御が必要な大規模連続生産に最適な水系ソリューションは、プラスチックや化学業界で極めて魅力的です。

最終用途業界別

医薬品セグメントは、2025年から2035年にかけて最も利益率の高い業界となる見込みです。医薬品セグメントのイノベーションと世界的な規制基準の強化が、このセグメントの6.3% CAGRを牽引します。

医薬品業界は、ワクチンや治療薬を含む温度管理が重要な医薬品の保管・輸送用に、正確な温度管理ソリューションに対する強力な需要成長を経験しています。高度な温度管理ユニットの必要性は、治療的に複雑な医薬品や生物学的療法の増加から生じています。

温度制御ユニット産業の主要国別分析

アメリカ合衆国

アメリカ合衆国の温度制御産業は、医薬品と食品加工業界からの需要により高い成長を遂げると予想されます。アメリカ合衆国の産業は、予測期間中に5.2%のCAGRを記録し、同国の高度なインフラと規制遵守への重点が反映されます。一方、製薬業界は主要な成長要因として残り、ワクチンや生物製剤の温度管理需要を大幅に増加させるでしょう。

さらに、消費者の利便性食品への需要増加と化学業界の拡大が成長を後押しします。米国企業は、プロセスを自動化し業界全体の効率を向上させるIoTベースの温度管理システムなどの新興技術への投資を進めています。

インド

Fact.MRの報告によると、インドの温度管理業界は、急速な都市化と工業化を背景に大幅な成長が見込まれています。インドの温度管理業界は、予測期間中に約6.4%の成長率を記録すると予想されています。食品・飲料と医薬品部門は、インドの医療と製造業の成長に伴い、温度管理システムへの需要が拡大しています。

医薬品生産への投資が増加するに伴い、敏感な医薬品やワクチンを製造するための精密な温度制御装置の需要も増加する見込みです。さらに、インド政府が食品廃棄物を削減するため冷チェーンインフラの強化を推進する取り組みは、業界に十分な成長機会をもたらすと予想されます。インドの産業自動化が勢いを増す中、技術ベースの温度制御技術が成長分野として注目されています。

中国

Fact.MRは、2025年から2035年までの期間に年平均成長率(CAGR)6.0%で、中国における業界の著しい成長軌道を予測しています。中国の製造業は、医薬品、化学、食品加工など、主要な成長分野の一つとして引き続き重要な役割を果たしています。中国が特に腐敗しやすい製品の輸送を目的とした冷チェーン施設整備に注力していることから、温度制御システムの需要は増加すると見込まれます。

医薬品業界におけるワクチンやバイオ医薬品支援のための精密温度制御の採用拡大が主要な要因です。第二に、中国輸出主導型産業と国内産業の急速な発展は、特に企業が多角化やエネルギー消費削減を目指す中で、最先端の温度制御システムへの需要急増を誘発するでしょう。

イギリス

Fact.MRの予測によると、イギリスの市場は2025年から2035年にかけて4.8%の安定した成長率で拡大すると見込まれています。医薬品と食品・飲料が主要な成長要因となり、サプライチェーンの効率化と厳格な規制基準の遵守に焦点を当てています。

また、イギリス政府の持続可能性への取り組みもこの成長を支援し、企業はエネルギー節約型の温度管理ソリューションの提供を支援しています。イギリスの医療技術開発と研究への重点は、特に医療業界において高度な温度制御システムへの需要を後押ししています。第二に、食品業界は廃棄物削減と製品品質向上を目的とした保管環境の改善に注力しており、適切な温度制御への需要が継続的に増加すると予想されます。

ドイツ

Fact.MRは、ドイツの売上高が2025年から2035年にかけて5.5%の年平均成長率(CAGR)で拡大すると予測しています。欧州の主要な製造拠点として、ドイツの自動車、化学、製薬産業が成長の主要な牽引役となるでしょう。製薬業界におけるワクチンや医薬品の保管・輸送における温度管理の需要は、極めて高いペースで拡大すると予想されています。

さらに、ドイツの環境持続可能性と再生可能エネルギーへの重点は、エネルギー効率が高く環境配慮型の温度管理ソリューションの革命をもたらすでしょう。国内の厳格な規制枠組みは、食品安全性や医薬品業界に焦点を当てた高品質な温度管理メカニズムを要求しています。技術革新の進展により、ドイツは国際的な温度管理業界での支配的地位をさらに強化する立場にあります。

韓国

韓国では、2025年から2035年までの期間に、医薬品と電子機器の生産を背景に、同セクターが国内の成長率を6.3% CAGRに押し上げる見込みです。韓国では、高度な医療セクターがワクチンやバイオ医薬品の高温管理を必要としているため、精密な温度制御が不可欠です。

東南アジアは、IoTシステムや分析手法に対応した高度な温度制御システムの導入に注力しています。消費者の安全で高品質な食品輸出への需要が高まっているため、温度制御物流システムが同セクターの将来的な産業発展を左右するでしょう。

日本

Fact.MRの予測によると、2025年から2035年にかけて、医薬品、化学品、食品・飲料部門の需要増加により、日本の市場規模は年平均5.1%で拡大すると見込まれています。日本の高度な医療インフラは、バイオ医薬品への継続的な需要を生み出し、これらの医療ニーズに対応するため、最先端の温度管理型保管システムが不可欠です。

日本の高齢化人口の増加は、医療・医薬品業界の需要を押し上げ、温度管理システムの必要性を高めます。日本の業界は、食品加工や医薬品製造におけるコスト削減と最先端技術の開発を目的として、産業用アプリケーション向けの温度管理システムにAIと自動化を統合する見込みです。

フランス

Fact.MRの予測によると、日本の産業は2025年から2035年の予測期間中に年平均成長率(CAGR)5.3%で拡大すると見込まれています。欧州の主要な成長ドライバーであるフランスの医薬品産業は、特にワクチン輸送や温度管理型生物製剤の需要増加に伴い、温度管理システムへの重要な貢献要因として残るでしょう。

同国の広範な冷チェーンインフラと厳格な食品安全規制も、食品・飲料業界におけるこのようなシステムの需要を後押しします。フランスの環境持続可能性への重点は、グリーンでエネルギー効率の高い温度制御ソリューションの採用を促進し、業界の成長をさらに加速させるでしょう。

イタリア

イタリアでは、Fact.MRは2025年から2035年の期間にCAGR4.9%で市場が拡大すると予測しています。ワインと農業/醸造業、特にグローバルなワイン輸出産業が、このような成長に大きく貢献しています。イタリアの農業は、鮮度保持が重要な農産物の品質を維持するため、高度な温度管理システムへの依存度を高めています。

製薬業界も急速に成長しており、ワクチンやバイオ医薬品用の安定した冷蔵装置の需要が増加しています。イタリアの持続可能な実践とエネルギー効率の高い技術への重点は、業界横断的な次世代温度管理技術の革新と導入にもつながるでしょう。

オーストラリア・ニュージーランド

Fact.MRは、オーストラリアとニュージーランドの業界が2025年から2035年にかけて5.0%の年平均成長率(CAGR)で成長すると予測しています。同地域の食品・飲料部門、特に輸出部門は、堅牢で効果的な温度管理システムに対する巨大な需要を生み出すでしょう。オーストラリアの農業産業が拡大するに伴い、特に輸出産業において、繊細な製品を維持するための高度な冷蔵技術への需要が増加しています。

ニュージーランドの急速に成長する製薬業界は、バイオ医薬品とワクチン製造への投資増加により、さらなる業界需要を後押しします。産業応用における自動化とエネルギー効率化の傾向が、地域成長を促進するでしょう。

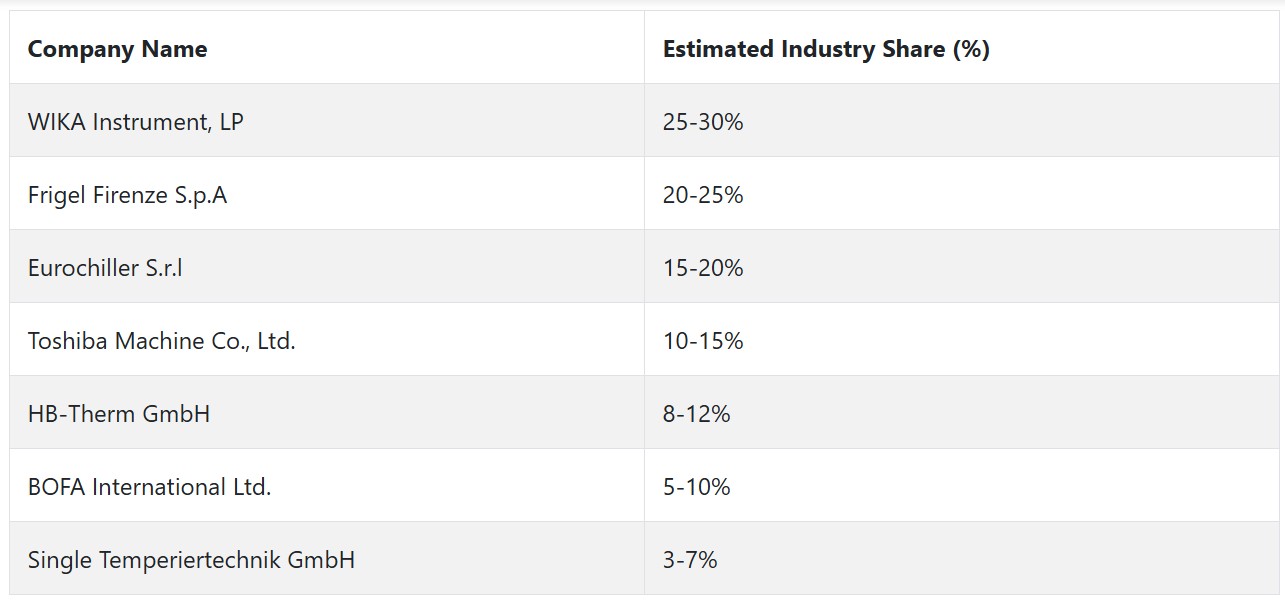

主要な温度制御装置企業とその市場シェア

2024年、WIKA Instrument, LP(25-30%)は、医薬品、食品・飲料、エネルギー業界向けに新たな圧力、温度、流量測定技術を提供し、温度制御システム業界を支配しました。Frigel Firenze S.p.A(20-25%)は、欧州を中心に産業用アプリケーション向けのモジュール式でエネルギー効率の高い冷却システムを展開し、業界シェアを拡大しています。Eurochiller S.r.l(15-20%)は、医薬品と食品業界向けに高効率な特別仕様のチラーに焦点を当て、業界シェアの大きな部分を占める見込みです。

Toshiba Machine Co., Ltd.(10-15%)は、IoT技術を活用したインテリジェントで創造的な冷却システムにより、プラスチックや化学業界のエネルギー効率向上に貢献し、業界での地位を確立する見込みです。HB-Therm GmbH(8-12%)は、プラスチックや化学業界向けの精密温度制御システム事業において、安定した高品質な温度制御に焦点を当てたソリューションで存在感を強化しています。

BOFA International Ltd.(5-10%)は、製造環境における温度制御システムを補完する創造的な排気・フィルター技術で、特に電子機器や自動車業界で業界シェアを拡大し続けています。

シングル・テンペリート・テクニク GmbH(3-7%)は、機械・エンジニアリング業界を中心に、オーダーメイドの温度制御システムに対する需要の高まりを背景に、欧州と北米地域での事業基盤を拡大しています。この複数企業リストは、多くの国と業界における温度制御事業における競争と創造性を示しています。

温度制御ユニット製造業者、サプライヤー、およびディストリビューターの主要戦略

温度制御ユニットセクターの製造業者らは、製品開発と地理的拡大に投資を強化しています。業界を支配するため、環境関連法規の強化やグリーン技術需要の高まりに対応するため、グリーンでエネルギー効率の高いソリューションへの投資を進めています。

これらの進歩は、モジュール式およびカスタマイズ可能なソリューションの形で現れ、より高い運用柔軟性を提供します。地域的には、工業化とインフラ整備が進む新興市場で、高機能温度制御システムへの需要が高まっています。現地のディストリビューターや政府機関との提携は、これらの国々の特有の規制環境を克服するための一般的な戦略です。

投資家は、産業自動化やIoTベースのシステムなど、高成長分野に注目しています。技術が進歩する中、投資家はスマートで接続可能なシステムを統合し、予測メンテナンスや最適なエネルギー使用を実現できる企業への投資を望んでいます。

投資家は規制の変更、特に持続可能性基準の動向を注視し、これらの要件を満たす先駆的な企業への投資を進めています。これにより、規制リスクを軽減するだけでなく、事業運営における持続可能性と効率性への注目が高まる中で、ポートフォリオを適切に位置付けることができます。

一方、規制当局はより厳格なエネルギー効率と環境基準への移行を進めています。低炭素技術の採用を促進し、温度制御システムに対するより厳格な試験と認証を推進しています。ほとんどの規制当局は、メーカーがグリーン技術への投資を促進するため、補助金や税制優遇措置を通じてエネルギー効率の高いシステムイノベーションを促進しています。

テクノロジーベンダーは、人工知能(AI)とインターネットオブシングス(IoT)の温度制御システムへの応用を急速に推進しています。リアルタイム監視、予測分析、リモート操作を可能にする接続型ソリューションを提供することで、彼らはますます高まるインテリジェントで効率的な産業システムへのニーズに対応することを目指しています。ベンダーはまた、製造業者と協力して自社の技術を新製品に組み込み、ユーザー体験の直感性を向上させ、オペレーターがシステム性能をより細かく制御できるようにしています。

温度制御スタートアップは、高性能なニッチ分野や医薬品や食品・飲料業界など特定の業界をターゲットにしています。アジャイル開発のパラダイムを活用し、ブロックチェーンや機械学習などの最新技術を採用することで、差別化されたソリューションを構築しています。垂直統合と直接的な顧客関係に重点を置くことで、独自のマーケティング戦略を確立しており、これにより競争が激化する環境下で存在感を高めています。

業界を牽引する主要な成功要因

温度制御ユニット業界の主要な成功要因は、省エネルギー技術への需要増加と新技術の発展です。持続可能性の追求と運営コスト削減の努力から、IoTやAIのようなインテリジェント技術の導入に重点が置かれています。

AIとIoTは、リアルタイム監視、リモートメンテナンス、ピークパフォーマンスの実現に加え、大幅なエネルギー節約とシステム効率の向上を可能にします。このような未来のシステム開発に携わる企業は、変化する顧客ニーズや規制要件に対応する上で有利な立場にあります。

高度な温度制御システムへの需要を後押ししているもう一つの要因は、特に新興産業におけるグローバルな工業化です。製造、製薬、食品・飲料業界が拡大する中、製品の品質と事業効率の要因として、正確な温度制御の需要が高まっています。

地理的に拡大し、地域ごとの産業ニーズに合わせて製品をカスタマイズするこれらの企業は、これらの成長波を乗り切ることができます。地域販売代理店との良好な関係と地域規制枠組みへの準拠は、これらの高成長産業における成功の重要な要因です。

その他の主要プレイヤー

- WIKA Instrument, LP

- Frigel Firenze S.p.A

- Eurochiller S.r.l

- Toshiba Machine Co., Ltd.

- HB-Therm GmbH

- BOFA International Ltd.

- Single Temperiertechnik GmbH

- Berg Chilling Systems Inc.

- Mokon Systems

- Temptek, Inc.

- Thermal Care Inc.

- Carel Industries S.p.A.

- Advantage Engineering, Inc.

- Danfoss A/S

- Carrier Global Corporation

- Trane Technologies

- Emerson Electric Co.

- Honeywell International Inc.

- Johnson Controls International Plc

- Mitsubishi Electric Corporation

- GEA Group

- Lennox International Inc.

- Yaskawa Electric Corporation

- KUKA AG

- Siemens AG

- Bosch Thermotechnology

- Rittal GmbH & Co. KG

- Schneider Electric

- Swegon Group

- Argus Control Systems Ltd.

温度制御ユニット市場セグメンテーション

- ポンプ容量別 :

- < 20 GPM

- 21-30 GPM

- 31-60 GPM

- >60 GPM

- システム別:

- 水式

- 油式

- 最終用途産業別:

- プラスチック

- 食品・飲料

- 医薬品

- 印刷

- 化学

- エネルギー

- エンジニアリング・機械

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA(中東・アフリカ)

目次

- 執行要約

- 市場概要

- 市場リスクとトレンド評価

- 主要市場トレンド

- 市場背景

- グローバル市場 – ポンプ容量別価格帯分析

- グローバル市場需要分析 2020年から2024年および予測、2025年から2035年

- グローバル市場需要(価値または規模:USD百万ドル)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、ポンプ容量別

- < 20 GPM

- 21-30 GPM

- 31~60 GPM

- > 60 GPM

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、システム別

- 水の種類

- 油の種類

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- プラスチック

- 食品・飲料

- 医薬品

- 印刷

- 化学

- エネルギー

- エンジニアリング・機械

- その他

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA(中東・アフリカ)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場分析 2020年から2024年および2025年から2035年の予測、国別分析

- 市場構造分析

- 企業プロファイル

-

- WIKA Instrument, LP

- Frigel Firenze S.p.A

- Eurochiller S.r.l

- Toshiba Machine Co., Ltd.

- HB-Therm GmbH

- BOFA International Ltd.

- Single Temperiertechnik GmbH

- Berg Chilling Systems Inc.

- Mokon Systems

- Temptek, Inc.

- Thermal Care Inc.

- Carel Industries S.p.A.

- Advantage Engineering, Inc.

- Carrier Global Corporation

- Trane Technologies

- Emerson Electric Co.

- Honeywell International Inc.

- Johnson Controls International Plc

- Mitsubishi Electric Corporation

- GEA Group

- Lennox International Inc.

- Yaskawa Electric Corporation

- KUKA AG

- Siemens AG

- Bosch Thermotechnology

- Rittal GmbH & Co. KG

- Schneider Electric

- Swegon Group

- Argus Control Systems Ltd.

- Danfoss A/S

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/