2024年には、一連の主要な推進要因により、市場が急成長しました。約45%のシェアを占める電子市場では、効率的な熱管理ソリューションを必要とする小型・高性能デバイスの用途が拡大し、需要が増加しました。自動車産業も、バッテリーや電子部品に使用される高度な熱接着剤の需要を、電気自動車やハイブリッド車の生産台数の増加により大きく押し上げました。

地域別では、東アジアが世界市場の 45% 以上のシェアを占め、この産業を支配しています。これは、東アジアが電子機器製造の強力な基盤を有し、エネルギー貯蔵製品への投資が増加しているためです。北米およびラテンアメリカの展望も同様に明るく、各社は自動車および医薬品分野の変化するニーズに対応するため、接着剤の熱伝達特性の継続的な進化に向けた研究開発に引き続き注力しています。

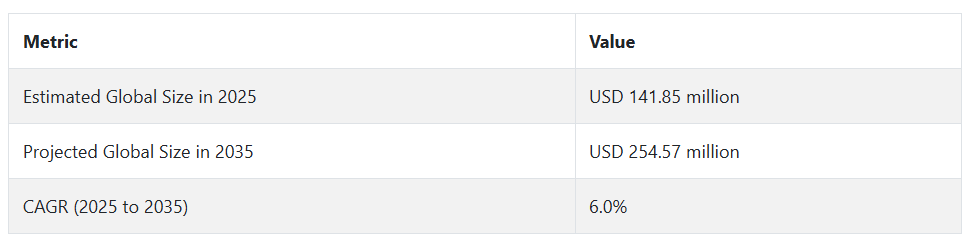

2025 年以降も、この事業は拡大を続けるでしょう。集積回路の継続的な開発と、多くの用途における効果的な熱管理のニーズの高まりにより、総需要量は増加すると予想されます。また、グリーンで効率的な素材への移行により、メーカーは新しい市場を開拓する新たな機会を得ると予想されます。この成長パターンを維持するには、研究開発と、さまざまな産業向けの特殊接着剤グレードの開発に注力することが重要となります。

熱伝導性接着剤産業の動向と展望

熱伝導性接着剤産業は、電子機器の小型化、EV の普及、小型高性能デバイスにおける効果的な熱管理の必要性により、成長を続けています。生産は、電子機器および EV 産業が盛んな東アジアが占めており、材料科学、特にフィラー技術や持続可能な配合の革新により、用途の幅が広がっています。北米は、リショアリングや現地生産により成長産業となっています。

電子機器および小型化の動向による需要の伸び

熱伝導性接着剤は、家電製品の小型化が進み、高性能デバイスの複雑化が進んでいることから、需要が高まっています。スマートフォン、タブレット、ウェアラブル、その他の IoT デバイスは、小型化が進んでいる一方で高性能化が進んでおり、より小さなパッケージでより多くの熱を発生しています。ファンや金属製のヒートシンクなどの機械的な冷却ソリューションは、小型のパッケージには適していません。

熱伝導性接着剤は、熱を放散する優れたヒートシンクとしての機能だけでなく、高い機械的接着強度と使いやすさも備えています。この用途は、高密度化、多機能化が進む半導体包装、PCB、LED モジュールで大きく伸びています。

材料費と製造コストの高さが需要の足かせになる可能性

熱伝導性接着剤市場の大きな制約要因の一つは、原材料のコストが高すぎることであり、製造工程も困難です。窒化ホウ素、酸化アルミニウムなどの原材料、およびエポキシやシリコーンなどの特殊樹脂は、性能や安全基準を満たすために、多くの場合、精密な加工と厳格な品質管理が必要です。

さらに、特定の熱的および機械的性能に合わせた配合の開発により、研究開発費が増加し、コスト重視の分野や小規模メーカーへの市場浸透が妨げられています。このコストのハードルは、サーマルパッドや機械的ファスナーなどの低コストの代替品が依然として普及している分野において特に重要です。

EV および自動車用電子機器が成長を推進

この製品の需要は、電気自動車やハイブリッド車への移行によって大幅に増加しています。このような自動車には、使用中に大量の熱を発する高度な電子制御ユニット、リチウムイオン電池、パワーインバーター、車載充電器などが使用されています。熱接着剤は、重量削減、空気層の除去、熱伝導経路の均一な提供を実現するため、従来の接着材料の代替品として採用されています。

その熱絶縁特性により、自動車の厳しい性能要件や安全基準にも適合可能です。EVのグローバル販売拡大に伴い、メーカーはバッテリーパックの構造、ADASモジュール、インフォテインメントシステムなどに接着剤を採用しており、熱管理は自動車設計の戦略的重点領域となっています。

代替品よりも熱伝導率が低いことが普及の妨げになる可能性

もう 1 つの大きな制限は、熱伝導性接着剤は、金属ベースのヒートシンクや、サーマルグリースやパッドなどの熱界面材料 (TIM) などの従来の処置に比べて、熱伝導率が低いことです。接着剤は構造的な接着と柔軟性を提供しますが、材料の組成によって熱の伝達効率が制限されます。

高出力電子機器、自動車用バッテリー、および工業プロセスでは、この性能の欠点が過熱のリスクや効率の低下につながる可能性があります。そのため、エンジニアや OEM は、より優れた放熱性が重要なミッションクリティカルな用途にこれらの接着剤を採用することを躊躇し、普及の妨げとなっています。

熱伝導性接着剤需要の分析と影響

この産業は、原材料サプライヤー、製造業者、最終用途産業、技術プロバイダー、規制当局、投資家など、複雑で相互に依存するバリューチェーンによって機能しています。これらのステークホルダーは皆、その役割が重複していますが、産業の発展、規制体制、イノベーションの波、事業戦略に影響を与える上で、それぞれ独自の役割を果たしています。投資家や企業は、このダイナミクスを理解し、それに応じてエコシステムにおける戦略を立てる必要があります。

原材料サプライヤーは、エポキシ樹脂、シリコーン、酸化アルミニウム、窒化ホウ素、グラファイトなどの熱伝導性フィラーなどの重要な原材料を供給する、サプライチェーンの基盤です。熱接着剤の性能は、これらの原材料の純度、粒子径、相溶性に非常に影響されるため、原材料サプライヤーは極めて重要です。

しかし、環境や性能に関する要件の進化に対応するため、下流のパートナーから、コンプライアンスに準拠した持続可能な代替品の提供を求める圧力が高まっています。地政学的な供給の混乱や原材料価格の変動は、バリューチェーン全体に深刻な影響を及ぼす可能性があるため、サプライヤーの多様化と先見的な調達計画が最優先課題となっています。

製造業者は、さまざまなニーズを満たす製品を製造、試験、開発するバリューチェーンの真ん中に位置しています。アメリカの競争力の高さは、製造業者のイノベーション力によって支えられています。製造業者は、生産のたびに価格、性能、規則の遵守のバランスを常に考慮しなければなりません。電気モーターや 5G 電子機器などの新しい成長技術に対する需要が高まっているため、メーカーは、熱伝導性の高い接着剤、低硬化温度、長寿命などのカスタマイズされた製品を開発することが求められています。

OEM と部品インテグレーターの関係は、アプリケーション固有の互換性を保証するという点で最適に機能しており、高品質の技術サポートに裏打ちされたカスタマイズされたソリューションを提供できる企業が戦略的な動きを見せています。

エレクトロニクス、自動車、航空宇宙、エネルギー貯蔵産業のエンドユーザーは、仕様要件や購入決定を通じて、市場全体に大きな影響力を持っています。小型化、システムの信頼性、環境の持続可能性への関心の高まりが、製品の需要を牽引し、性能の向上を推進しています。

これらの産業は、特に EV の生産拡大と 5G インフラの成熟に伴い、数量の伸びを牽引しています。エンドユーザーは、製品認証、材料の互換性、ライフサイクル性能のコストを負担しなければならず、接着剤メーカーや技術アドバイザーが統合的な熱管理ソリューションを提供することを歓迎しています。

規制当局や標準化団体は、市場の推進力および影響力となっています。RoHS、REACH、自動車用熱暴走試験仕様などの厳しい性能、環境、安全に関する規制は、熱接着剤の製造における化学および製造プロセスに影響を与えています。

コンプライアンスは避けられないものであり、地域による市場参入も伴います。同時に、e-モビリティ、電子機器のリサイクル、エネルギー効率への政策の傾向が、対象産業の拡大につながっています。業界団体や官民のイノベーションプラットフォームを通じて規制当局と戦略的に連携することで、政策の環境整備や、コンプライアンス製品の実用化までの時間を短縮し、ステークホルダーの円滑な対応を支援することができます。

熱伝導性接着剤業界分析:主要投資セグメント別

この業界は、種類によってシリコーン、エポキシ、ポリウレタン、アクリル、ポリアミドに分類されます。用途によって、バッテリー熱、ヒートシンク、IC 包装熱伝導、LED 照明熱、熱材料ポッティングなどに分類されます。最終用途業界によって、電子、航空宇宙・防衛、自動車、エネルギー、医療などに分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

種類別

最も収益の高いカテゴリーはエポキシで、2025年から2035年の予測期間におけるCAGRは6.7%です。エポキシは、機械的強度、熱伝導性、耐薬品性を兼ね備えているため、熱伝導性接着剤市場で一般的に使用されています。これらの接着剤は、高温や過酷な環境への暴露に対して優れた耐性を備えた硬く強靭な接着力を発揮するため、電子、自動車、航空宇宙産業などの要求の厳しい用途に最適です。

さらに、エポキシは硬化する際に rigid thermoset 形態となり、構造的安定性を確保しつつ熱を効率的に放散します。金属、セラミック、複合材料など幅広い基材に湿潤する能力は、最終用途市場での汎用性を高めています。1成分型と2成分型のシステムが利用可能であることも、製造工程の柔軟性をさらに向上させています。

用途別

バッテリー熱管理分野は、2025 年から 2035 年の予測期間において 6.5% の CAGR で成長する、収益性の高いサービス分野として拡大しています。バッテリー熱管理用途は、電気自動車 (EV) やエネルギー貯蔵システムにおける効果的な熱管理のニーズの高まりから、業界全体で広く利用されています。

特に EV のバッテリーは、充電および放電時に過剰な熱を発生し、それを調整しないと性能の低下や安全上の問題が発生します。この製品は、バッテリーパック全体に温度を均一に分散することで、このような熱の問題を解決し、効率、性能、安全性を向上させます。

バッテリーの寿命を延ばし、熱暴走を防ぐ役割から、成長を続ける電気自動車およびエネルギー貯蔵市場で最も需要の高い製品となっています。

最終用途産業別

2025年から2035年の予測期間において、電子機器は6.5%のCAGRで最大の収益源となるセグメントです。電子機器の小型化と高性能デバイスの需要が、電子機器業界における製品の成長を推進しています。スマートフォン、ノートパソコン、タブレット、ウェアラブルなどのデバイスがパワフルかつ小型化する中、過熱を防ぎ、最適な性能を発揮するためには、効率的な熱管理が不可欠です。

この製品は、ファンなどの従来の冷却ソリューションが使用できない、高密度なシステムにおける熱管理のためのコンパクトで安定したソリューションを提供します。さらに、半導体包装、プリント基板(PCB)、その他の敏感なデバイスへの応用により、電子産業全体で人気を博し、現代のデバイスの革新と信頼性を促進しています。

主要国における熱伝導性接着剤産業の分析

熱伝導性接着剤産業調査では、30 以上の国における主な傾向を分析しています。機会を最大限に活用している国々で事業を展開するメーカーは、熱伝導性接着剤の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長している熱伝導性接着剤産業です。以下のグラフは、予測期間における熱伝導性接着剤産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国のこの分野は、2025 年から 2035 年までの予測期間において、CAGR 6.3% の成長が見込まれています。この着実な拡大を牽引するのは、電子、自動車、航空宇宙分野です。世界的な電子産業の大部分を占めるスマートフォン、ノートパソコン、ウェアラブルなどの高性能電子機器の需要は、今後も引き続き堅調に推移するでしょう。

また、電気自動車(EV)産業の成長により、バッテリーやその他の部品に使用される高効率の熱接着剤に対する需要も拡大します。カリフォルニア州やミシガン州を中心とした同国の強固な研究開発基盤も、この産業の成長を推進するでしょう。自動車産業の EV への移行や、より高エネルギーの蓄電用途への移行も、需要をさらに押し上げるでしょう。米国政府が再生可能エネルギーに重点を置いていることも大きな要因となり、サステナビリティ目標と両立する接着剤配合の革新の可能性が生まれます。

英国

英国のこの産業は、2025 年から 2035 年にかけて CAGR 5.2% の成長が見込まれます。電子産業および自動車産業への高い注目を背景に、緩やかな成長が見込まれます。英国の電子機器製造部門は、特に通信、家電、半導体包装分野において需要の創出を牽引する見通しです。

英国は二酸化炭素排出量の削減を重視しているため、電気自動車における熱接着剤の使用が主な成長要因のひとつとなるでしょう。自動車産業がハイブリッド車や電気自動車の生産に移行することで、ハイエンドの熱管理製品の需要が高まります。また、グリーンで持続可能な製造のトレンドにおいて英国が優位性を発揮することで、規制要件の変化に合わせて、環境負荷の少ない接着剤の開発が促進されるでしょう。

フランス

フランスの製造業は、2025年から2035年にかけてCAGR 4.8%の成長が見込まれています。需要の伸びは、電子、自動車、エネルギー産業からの要求の高まりが牽引するでしょう。電子産業は堅調で、自動車用電子機器や携帯機器における効果的な熱管理に対する需要が高まっています。温室効果ガス排出量の削減と電気自動車の生産拡大に向けたフランスの取り組みは、接着剤、特に電気自動車用バッテリーの需要において重要な役割を果たすでしょう。

さらに、フランスがエネルギー貯蔵システムに重点を置いていることも、新たなビジネスチャンスの開拓につながります。持続可能性を優先する同国の規制環境は、グリーン接着剤の革新を促進し、この業界の着実な成長を推進するでしょう。

ドイツ

ドイツの産業は、2025年から2035年にかけてCAGR 6.1%の成長が見込まれています。ドイツの堅調な自動車、電子、エネルギーセクターが成長を推進するでしょう。自動車技術、特に電気自動車の世界的リーダーであるドイツでは、バッテリーパック、センサー、パワーエレクトロニクスに使用される熱接着剤に対する需要が高まります。電子セクター、特に半導体の生産も、産業の成長を推進するでしょう。

高性能で小型のデバイスのニーズの高まりにより、高度な熱ソリューションが求められます。ドイツでは、サステナビリティとグリーンテクノロジーが、環境に優しい接着剤製品の生産を後押しするでしょう。

イタリア

イタリアの産業は、2025年から2035年にかけてCAGR 4.4%の成長が見込まれています。この成長は、主に自動車および電子産業が牽引するでしょう。

イタリアの自動車産業は、他のヨーロッパ諸国に比べ規模は小さいものの、電気自動車への移行が急速に進んでおり、熱管理ソリューションの需要が拡大するでしょう。

また、高級家電製品やパーソナルデバイスに対する産業の重視も需要を牽引するでしょう。イタリアの高度な製造基盤と、電子機器製造における最先端技術の活用は、革新的な接着剤用途の成長を促進するでしょう。さらに、イタリアはエネルギー効率プログラムや再生可能エネルギープロジェクトにも積極的に取り組んでおり、接着剤サプライヤーにとって新たなビジネスチャンスとなるでしょう。

韓国

韓国の産業は、2025年から2035年にかけて7.0%の堅調な成長が見込まれています。このような堅調な成長は、同国における電子産業の優位性と自動車産業の発展に支えられています。

電子機器製造の主要国である韓国は、スマートフォン、テレビ、その他の家電製品における熱管理に対する需要が引き続き高まるでしょう。

自動車セクターの電気自動車製造への移行傾向も、パワーエレクトロニクスおよびバッテリーシステムにおける熱接着剤の需要を牽引するでしょう。韓国は技術開発と研究開発に重点を置いているため、世界の接着剤市場におけるリーダーとしての地位をさらに固めるでしょう。

日本

日本の産業は、2025年から2035年の予測期間において5.8%のCAGRで成長すると予想されます。産業の拡大は、エレクトロニクス、自動車、エネルギー分野における日本の優位性によって後押しされるでしょう。半導体製造の先進国である日本は、ハイエンド製品に効果的な熱管理を必要としています。

スマートフォン、テレビ、ウェアラブル技術などの家電製品における接着剤の需要が堅調に推移し、産業の成長を支えます。

電気自動車や持続可能な輸送ソリューションへの注目が高まっていることも、特にバッテリー管理システム向けの需要を牽引し続けるでしょう。材料科学の進歩とサステナビリティへの注目も、先進的でエコフレンドリーな接着剤の開発を促進するでしょう。

中国

中国の製造業は、2025年から2035年にかけて、地域別で最も高い7.5%の成長率を達成する見通しです。その牽引役は、活況を呈する電子産業と自動車産業です。世界最大の電子機器生産国である中国では、スマートフォン、半導体、通信機器向けの熱接着剤に対する需要が引き続き旺盛です。

また、急成長を続ける電気自動車市場も、熱接着剤が EV バッテリーやパワーエレクトロニクスの熱管理に重要な役割を果たす、もう一つの重要な推進力となっています。政府による優遇措置を背景とした、再生可能エネルギーやエネルギー貯蔵システムへの中国のグリーン化推進も、この産業の発展を後押しし続けるでしょう。幅広い製造施設とグリーン技術に重点を置いていることから、中国は熱接着剤市場における世界的なリーダーとしての地位を固めています。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの産業は、2025年から2035年にかけてCAGR 4.5%の成長が見込まれています。この地域における体系的な成長は、自動車および電子産業からの需要の増加によって後押しされるでしょう。これらの国々における電気自動車への移行は、パワーエレクトロニクスおよびバッテリーシステムにおける熱接着剤の用途を拡大するでしょう。

オーストラリアは、再生可能エネルギーの取り組みとエネルギー貯蔵に重点を置いているため、この産業の将来性はさらに高まります。電子産業は、世界の他の地域に比べて規模は小さいものの、高性能製品や家電製品などの用途で発展が見込まれています。この地域では、環境持続性に関する対策が強化されており、持続可能な接着剤ソリューションの採用がさらに進むでしょう。

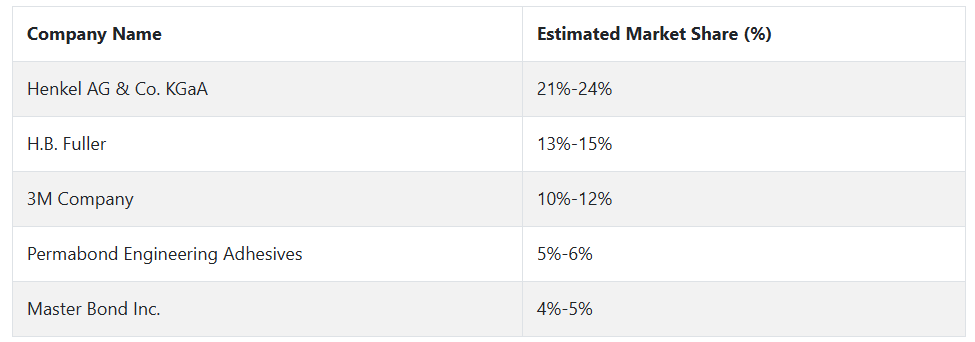

熱伝導性接着剤の大手企業とその業界シェア

最先端の材料技術、戦略的パートナーシップ、地理的に分散した拠点により、市場をリードするさまざまな企業が存在します。業界のリーダーには、Henkel AG & Co. KGaA、H.B. Fuller、3M Company、Permabond Engineering Adhesives、Master Bond Inc. などがあり、それぞれ、自動車、電子、航空宇宙市場における多様な製品ポートフォリオと性能重視の用途を原動力としています。

Henkel AG & Co. KGaA

同社の経営は、電子機器、EV バッテリーパック、LED モジュールで広く使用されている LOCTITE および BERGQUIST というブランドによる幅広い製品ポートフォリオによって推進されています。ヘンケルは、特にディスペンサブルギャップフィラーおよび液体接着剤における早期のイノベーションに注力しており、アジア太平洋およびヨーロッパ市場でのリーダーシップを確固たるものにしています。低VOCおよびグリーンケミストリーフォーミュラへの継続的な投資と、EV OEMメーカーや半導体メーカーとの戦略的提携により、2030年までリーダーシップを確立していきます。

H.B.フラー

業界をリードする H.B. Fuller は、電子機器の包装および熱管理に使用される熱伝導ソリューションで高いシェアを有しています。同社の主要ブランドである TEC および Cyberbond は、高い絶縁耐力で知られています。Adecol および Royal Adhesives の買収により、同社は北米、ヨーロッパ、アジアに事業を展開するまでに成長しました。ハイブリッド接着剤および低温硬化技術の進歩により、同社の将来の見通しは引き続き明るいでしょう。

3M

3M は、多様な製品で知られ、EV、データセンター、家電製品などに使用される接着剤転写テープなどの熱界面材料を提供しています。熱接着剤は接着剤部門全体のほんの一部に過ぎませんが、3M のグローバルな研究開発能力と、EMI シールドや構造用接着剤などの部門横断的な材料統合により、特に北米および日本で安定した需要が見込まれています。

Permabond エンジニアリング接着剤

Permabond は、航空宇宙、医療、オプトエレクトロニクス用途に使用される熱伝導性エポキシ、アクリル、高性能ポリウレタンにより、市場において専門的かつ貴重な役割を果たしています。Permabond は、特に少量、高信頼性製品において、カスタマイズされたソリューションと技術サポートを提供できることを誇りにしています。同社は、特殊な要件が顕著なヨーロッパおよび北米での事業展開を拡大しています。

熱伝導性接着剤メーカー、サプライヤー、および販売業者の主要戦略

ダイナミックに変化する新しい産業では、あらゆるステークホルダーグループが、加速する技術トレンド、規制の変化、競争の激化に対応するため、戦略の見直しを進めています。メーカーは、より高い熱伝導性、より簡単な塗布、および環境への責任に対する需要に対応するため、製品開発と戦略的パートナーシップを強力に推進しています。

OEM メーカーが、より軽量で効率的な電子機器や自動車部品の開発を推進する中、ヘンケルや H.B. フラーなどの従来型メーカーは、低 VOC、無溶剤の化学物質やハイブリッドポリマーの研究開発に注力しています。同時に、EV や半導体企業との共同開発パートナーシップは、業界への早期参入だけでなく、次世代アプリケーションの製品仕様を定義するためにも活用されています。

電気化およびデジタル化を促進する材料の長期的な価値に注目する投資家やプライベート・エクイティ企業は、堅固な知的財産権を有するものの、グローバルな存在感に欠ける中堅の接着剤メーカーをますますターゲットにしています。

彼らの手口は、資本注入やロールアップ買収によって、分散したプレーヤーを統合し、東南アジアなどの急成長地域に進出するとともに、熱伝導材料、ポッティングコンパウンド、EMI シールドなど、関連性の高い技術で相乗効果のあるポートフォリオを構築することです。投資家のデューデリジェンスにおいてサステナビリティの指標が主流になるにつれ、ESG への対応や循環型製品の設計が、取引の流れやポートフォリオの再編を推進する中心的なテーマとなっています。

規制当局と標準化機関は、製品開発のロードマップを決定する中心的な役割を果たしており、特にEUやカリフォルニア州のような規制が厳しい地域では、VOC排出や電子廃棄物に関する厳格な基準が市場を圧迫しています。これを受けて、規制当局はマルチステークホルダー協議プロセスにますます参加し、コンプライアンス枠組みの共同作成に参画しています。

一方、国際的な接着剤メーカーは規制ロビイングと先見的な認証アプローチを採用し、ASTM、REACH、ISOの標準化フォーラムに参加して、市場アクセスを定義する技術基準の策定を推進しています。特に、世界中で新たなバッテリーや半導体安全基準が施行される中で、この動きは加速しています。

自動車、家電、産業オートメーションなどの OEM をはじめとするエンドユーザーは、サプライヤーの多様化と総所有コスト (TCO) の最適化に戦略の重点を移しています。サプライチェーンの混乱が続き、熱接着剤の技術的重要性が増す中、これらの顧客は、製品のライフサイクルを通じて熱的および機械的信頼性の両方を満たすソリューションを共同開発するために、デュアルソーシングモデルとサプライヤーとの技術提携の強化に投資しています。価格への敏感さは依然として問題ですが、現在では、信頼性、サステナビリティ性能、および自動ディスペンシングシステムとの統合の容易さによって相殺されています。

新規参入企業や新興技術ベンダーは、ナノ材料や人工知能を活用した配合ソフトウェアによる新しい配合を導入して、より効率的な熱経路を設計し、サイクルタイムを最小限に抑えることで、従来型の手段に挑戦しています。

彼らのアプローチは、ウェアラブル機器用の超薄型接着剤や高周波半導体包装用接着剤などのニッチな用途を定義し、高性能や製造効率の向上を通じて価値を創造することです。航空宇宙や EV などのミッションクリティカルな用途では、認定のリードタイムによって参入障壁が高いため、ほとんどの企業は、事業拡大のために戦略的なライセンス契約や OEM 契約を目指しています。

熱伝導性接着剤産業を牽引する主な成功要因

この産業の業績は、主に技術革新、特定の用途向けの性能、および環境規制の順守によって押し上げられています。電気自動車(EV)の世界では、構造的完全性および電気絶縁性とともに放熱能力も求められているため、接着剤メーカーは高度に設計されたグレードの製品を開発する必要があります。

接着剤を正確な熱伝導率、粘度、硬化性能に合わせてカスタマイズできる能力は、特にパワーエレクトロニクス、バッテリーモジュール、LED 包装などの用途において、重要な差別化要因となっています。シリコーンとエポキシの混合やナノ粒子を豊富に含むフィラーなど、ハイブリッド化学物質を用いて革新的な製品を開発できる企業は、OEM の変化する性能要求に応える上で有利な立場にあります。

グローバルな事業展開と規制の整合性も、成功の決定要因となっています。北米、ヨーロッパ、アジア太平洋地域で強固な生産ネットワークと技術サポート体制を構築している企業は、より短いリードタイムと現地化を進め、顧客にサービスを提供することができます。

同時に、VOC 含有量、毒性、および使用済み製品のリサイクルに関する規制が強化される中、RoHS、REACH、およびその他の環境指令に準拠して研究開発パイプラインを前倒ししている企業は、競争力の面でメリットを享受しています。長期的な成功は、製品の性能だけでなく、サプライチェーンの対応力、サステナビリティに関する実績、エコシステム全体の OEM や材料科学のイノベーターとの戦略的関係によっても決まります。

その他の主要企業

-

- Henkel AG & Co. KGaA

- H.B. Fuller

- 3M Company

- Permabond Engineering Adhesives

- Masterbond

- Creative Materials Inc.

- Panacol-Elosol GmbH

- DOW Corning

- Polytec PT GmbH

- Lord Corporation

- MG Chemicals

- Protavic America, Inc.

- Aremco

- Cast-Coat, Inc.

- Nagase America Corporation

熱伝導性接着剤産業のセグメント化

- 種類別:

- シリコーン

- エポキシ

- ポリウレタン

- アクリル

- ポリアミド

- 用途別:

- バッテリー熱

- ヒートシンク

- IC 包装熱伝導

- LED 照明熱

- 熱材料ポッティング

- その他

- 最終用途産業別:

- 電子

- 航空宇宙および防衛

- 自動車

- エネルギー

- 医療

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 主要な市場動向

- 市場背景

- グローバル市場規模(百万米ドル)および数量(トン)の分析と予測、2025年から2035年

- グローバル価格ポイント分析

- グローバル市場価値と量分析および予測(2025年から2035年)

- タイプ別

- 用途別

- 用途別

- 最終用途産業別

- グローバル市場価値と量分析(2020年から2024年)および予測(2025年から2035年)、タイプ別

- シリコーン

- エポキシ

- ポリウレタン

- アクリル

- ポリアミド

- グローバル市場価値と量分析 2020年から2024年および予測 2025年から2035年、用途別

- バッテリー熱管理

- ヒートシンク

- ICパッケージング熱伝導

- LED照明熱管理

- 熱管理材料の封止

- その他

- グローバル市場規模と販売量分析 2020年から2024年および予測 2025年から2035年、最終用途産業別

- 電子

- 航空宇宙・防衛

- 自動車

- エネルギー

- 医療

- その他

- グローバル市場規模と販売量分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 欧州

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 北米市場規模・数量分析および2025年から2035年までの予測

- ラテンアメリカ市場規模・数量分析および2025年から2035年までの予測

- 欧州市場規模・数量分析および2025年から2035年までの予測

- 南アジア市場規模と販売量分析および2025年から2035年までの予測

- 東アジア市場規模と販売量分析および2025年から2035年までの予測

- オセアニア市場規模と販売量分析および2025年から2035年までの予測

- 中東・アフリカ市場規模と販売量分析および2025年から2035年までの予測

- グローバル市場 – 新興国分析

- 国別分析 – 市場分析 2020年から2024年および予測 2025年から2035年

- 競合評価

- 企業プロファイル

- Henkel AG & Co. KGaA

- H.B. Fuller

- 3M Company

- Permabond Engineering Adhesives

- Masterbond

- Creative Materials Inc.

- Panacol-Elosol GmbH

- DOW Corning

- Polytec PT GmbH

- Lord Corporation

- MG Chemicals

- Protavic America, Inc.

- Aremco

- Cast-Coat, Inc.

- Nagase America Corporation

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/