主要市場動向とインサイト

- アジア太平洋地域は2024年に39.6%の最大の収益シェアで熱エネルギー貯蔵材料市場を支配した。

- 中国の熱エネルギー貯蔵材料市場は予測期間中に成長すると予想される。

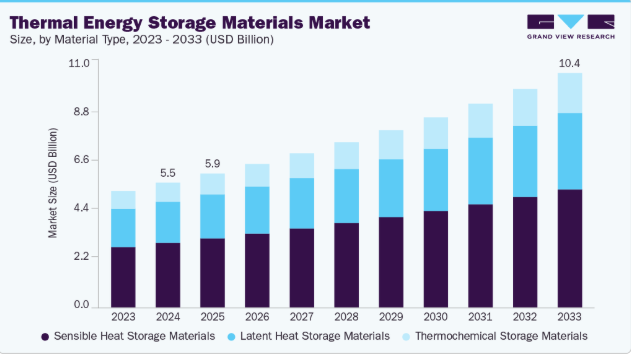

- 材料タイプ別では、顕熱貯蔵材料セグメントが2024年に51.7%の最高収益シェアで熱エネルギー貯蔵材料市場をリードした。

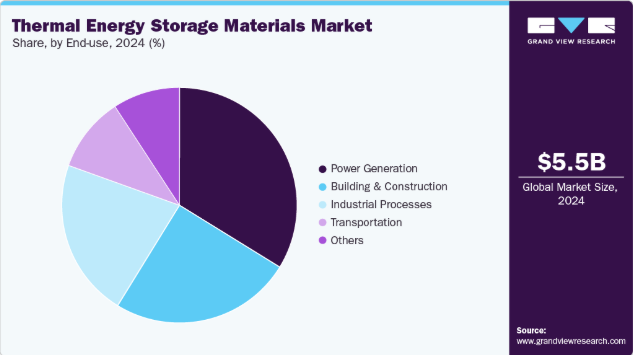

- 用途別では、発電セグメントが2024年に33.8%の最高収益シェアで熱エネルギー貯蔵材料産業をリードした。

市場規模と予測

2024年市場規模:55億1,000万米ドル

2033年予測市場規模:103億6,000万米ドル

CAGR(2025-2033年):7.3%

- 北米:2024年最大市場

- アジア太平洋:2024年最大市場

再生可能エネルギーシステム、特に太陽光・風力発電の導入拡大に伴い、電力系統の安定性を維持するエネルギー貯蔵の必要性が急増している。熱エネルギー貯蔵(TES)材料は廃熱の回収・再利用において重要な役割を果たし、住宅・商業・産業分野におけるエネルギー効率を大幅に向上させる。脱炭素化と持続可能なエネルギー利用への移行も需要を後押ししている。さらに、省エネルギー建築物の増加や地域冷暖房ネットワークの拡大が、さらなる普及を促進している。

熱エネルギー貯蔵材料産業の主要な推進要因には、再生可能エネルギーの導入拡大、スマートグリッドインフラへの投資増加、産業廃棄熱回収アプリケーションの増加が含まれる。相変化材料(PCM)と溶融塩の需要は、最小限のエネルギー損失で長期間熱を貯蔵できる特性から拡大している。より高い貯蔵密度と運用効率を提供する熱化学材料の進歩が市場成長を加速させている。電化暖房・冷房への移行と産業近代化が相まって、採用をさらに促進している。さらに、企業の持続可能性目標と信頼性の高いオフグリッド電力ソリューションへの需要増大が、世界的にTES材料の重要性を高めている。

TES材料市場では、複合相変化材料、バイオベースPCM、ナノ材料を組み込んだ貯蔵ソリューションにおける革新が進んでいる。企業は再生可能エネルギープラントや建物への容易な統合を可能にする、モジュール式でコンパクトかつリサイクル可能な貯蔵ユニットを開発中だ。溶融塩は、集光型太陽熱発電(CSP)システムにおける高温安定性の向上のために改良が進められている。IoT対応モニタリングやAIベースの予測管理を含むデジタル技術がTES性能を最適化している。さらに、顕熱・潜熱・熱化学的貯蔵技術を組み合わせたハイブリッドシステムの人気が高まっている。持続可能でリサイクル可能な材料への移行は、循環型エネルギー経済への世界的注目と合致している。

市場集中度と特性

市場は中程度の集中化が進んでおり、Cryogel Thermal Energy Systems、CALMAC、DN Tanksなどの主要企業が技術革新と戦略的プロジェクトを通じて業界をリードしている。大規模エネルギー開発事業者は、再生可能エネルギーや産業用途の効率化を図るため、TES材料メーカーと協業している。しかし、アジア太平洋地域や欧州の新興地域プレイヤーが、現地生産と先進的な材料革新を通じて競争を徐々に激化させている。ナノテクノロジーベースの熱材料分野におけるスタートアップ企業の増加も、強力な研究開発能力に牽引され、半分散型構造への漸進的な移行を示唆している。

TES材料の代替品リスクは中程度である。蓄電池システムや水素ベースのエネルギー貯蔵が競合するものの、熱用途では効率が劣る。TES材料は産業用・太陽光用途における長時間・低コストの蓄熱において依然優位性を保つ。ただし固体電池や機械的エネルギー貯蔵技術の進展が将来的な課題となり得る。TESとバッテリー・水素システムの統合はハイブリッド手法として台頭しており、代替リスクを最小化している。HVAC(冷暖房空調)、地域暖房、CSP(集光型太陽熱発電)分野におけるTESの継続的な選好は、技術的競争にもかかわらず市場の持続的な強さを保証している。

材料タイプ別インサイト

顕熱貯蔵材料セグメントは、その簡便性、費用対効果、拡張性により、2024年に51.7%という最高収益シェアで熱エネルギー貯蔵材料市場をリードした。これらのシステムは、水、溶融塩、コンクリートなどの固体または液体媒体の温度変化を利用して熱を効率的に蓄積・放出する。成熟した技術と既存熱システムへの容易な統合性により、地域暖房、集光型太陽熱発電(CSP)、ビルエネルギー管理に最適である。さらに、最小限のメンテナンス要件と長い稼働寿命が、発電および産業分野における商業的採用をさらに促進している。

熱化学貯蔵材料セグメントは、優れたエネルギー密度と長時間エネルギー貯蔵の可能性により、予測期間中に8.5%という最も高いCAGRで成長すると見込まれています。これらの材料は可逆的な化学反応を通じてエネルギーを貯蔵し、時間の経過に伴う熱損失を無視できるレベルに抑えます。産業用熱アプリケーションの脱炭素化と再生可能エネルギー統合への関心の高まりが、金属酸化物、塩、吸着剤ベースのシステムに関する研究を推進しています。産業および公益事業がより効率的でコンパクトな貯蔵ソリューションを求める中、熱化学技術は高温・長期熱エネルギー貯蔵の次なるフロンティアとして認知されつつある。

最終用途別インサイト

2024年、発電セグメントは熱エネルギー貯蔵材料産業において33.8%の最高収益シェアを占め主導的立場にあった。これは主に、貯蔵システムが集光型太陽熱発電所やグリッド規模の再生可能エネルギープロジェクトに統合されたためである。TES材料は、間欠的な太陽光や風力エネルギーを安定した熱エネルギーに変換し、後で使用できるようにすることで電力供給を安定化させる上で極めて重要です。グリッドの柔軟性を高め、発電抑制を削減し、再生可能エネルギーの利用を最適化する能力により、クリーンエネルギー目標達成に不可欠な存在となっています。公益事業体やエネルギー供給事業者は、エネルギー信頼性の向上と運用コスト削減のためにTESの導入を拡大しています。

産業プロセス分野は予測期間中、7.5%という最速のCAGRで成長すると見込まれる。化学、セメント、食品、冶金などの産業は、炭素排出量とエネルギーコスト削減のため、効率的な廃熱回収と脱炭素化ソリューションを模索している。TESシステムは産業が廃熱を回収したり、高温プロセス用に再生可能エネルギーを貯蔵したりすることを可能にし、化石燃料への依存度を低減する。世界的な排出規制の強化と産業の電化が進む中、プロセス熱用途における熱エネルギー貯蔵材料の使用は今後数年間で大幅に拡大すると予想される。

地域別動向

アジア太平洋地域は、大規模な再生可能エネルギープロジェクトと強力な政府施策により、2024年に39.6%という最大の収益シェアを占め、世界の熱エネルギー貯蔵材料市場を牽引した。中国、インド、日本などの国々は、信頼性とエネルギーバランスを向上させるため、TESを統合した太陽光・風力インフラを拡大している。都市化と産業エネルギー消費の増加が、効率的な冷暖房システムの需要を牽引している。同地域はまた、生産コストを低減する現地製造能力の恩恵も受けている。CSPプロジェクトや廃熱回収技術への投資がアジア太平洋地域の市場地位をさらに強化しており、各国は持続可能なスマートグリッドシステムや省エネルギー建築に多額の投資を行っている。

中国の熱エネルギー貯蔵材料市場は予測期間中に成長が見込まれる。カーボンニュートラルとクリーンエネルギー技術を推進する国家政策に後押しされ、中国はTES導入を急速に拡大中だ。同国の大規模なCSP設備と地域暖房プロジェクトが主要成長領域である。中国メーカーはコスト効率の高い用途に向け、高性能無機塩やハイブリッドPCMの開発を進めている。「中国製造2025」などのイニシアチブによる政府の強力な研究開発支援が、国内材料生産を加速させている。エネルギー効率と安定した電力管理への需要拡大を背景に、スマートビルや産業用エネルギーシステムへのTES統合が進んでいる。

北米熱エネルギー貯蔵材料市場の動向

北米では、再生可能エネルギーの導入拡大とエネルギー効率化への連邦政府の優遇措置により、強い成長が見られる。米国とカナダは、TES材料が重要な役割を果たす送電網近代化とピーク負荷管理システムに多額の投資を行っている。PCMベースのソリューションと溶融塩システムの技術的進歩が市場の可能性を拡大している。建築・産業部門の脱炭素化への注目の高まりが、熱エネルギー貯蔵の需要を増加させている。さらに、スタートアップと研究機関との連携がイノベーションと商業化に貢献している。

米国熱エネルギー貯蔵材料市場の動向

米国は北米における主要市場であり、DOE(米国エネルギー省)支援の研究とユーティリティ規模の再生可能エネルギー統合に支えられている。企業はHVAC最適化、データセンター、大規模太陽光発電所向けにTESを採用している。環境意識の高まりと炭素削減義務により、民間・公共セクター双方がTESベースのシステムへの投資を推進している。TESとバッテリーシステムを組み合わせたハイブリッド貯蔵モデルが効率的な代替手段として台頭している。メーカーや技術開発者の強力な存在感により、今後数年間にわたる着実な市場成長が保証されている。

欧州熱エネルギー貯蔵材料市場の動向

欧州は、EUの積極的な脱炭素化・エネルギー転換政策に後押しされ、TES材料産業において強固な基盤を維持している。欧州グリーンディールとホライズン2030プロジェクトが大規模TES導入を支援している。北欧諸国の地域暖房システム、南欧の太陽光統合、西欧全域の省エネルギー建築が需要を牽引。同地域の強固な研究開発基盤と国境を越えた協力が、リサイクル可能な高性能TES材料の開発を促進している。強力な規制枠組みがさらにイノベーションと大規模プロジェクト実施を後押ししている。

ドイツの熱エネルギー貯蔵材料市場は、確立された再生可能エネルギーインフラと「エネルギー転換(Energiewende)」戦略により欧州をリードしている。産業廃熱回収、地域暖房、グリーン建築への集中投資が需要を牽引。ドイツメーカーは安定性とエネルギー密度を向上させた先進的な相変化材料(PCM)や熱化学貯蔵システムを開発中。政府支援のパイロットプロジェクトと欧州研究ネットワークとの連携が技術競争力を強化。ハイブリッドエネルギー貯蔵と産業脱炭素化への注目の高まりが、長期的な成長をさらに支えています。

中南米 熱エネルギー貯蔵材料市場の動向

中南米の熱エネルギー貯蔵材料産業は、太陽光および産業用加熱アプリケーションが拡大しているブラジル、メキシコ、チリを中心に、成長の可能性を示しています。エネルギーポートフォリオの多様化と再生可能エネルギー貯蔵の促進に向けた政府の取り組みが主要な推進要因です。TESは、冷却と加熱の最適化のために商業施設や産業施設で採用が進んでいます。国際的なパートナーシップが技術移転と能力構築を支援している。市場は発展途上だが、特に太陽光ポテンシャルの高い遠隔地において、CSP(集光型太陽熱発電)やオフグリッド用途に大きな機会を秘めている。

中東・アフリカ熱エネルギー貯蔵材料市場の動向

中東・アフリカ熱エネルギー貯蔵材料産業は、地域経済がエネルギー源を多様化し、持続可能なインフラに投資する中で勢いを増している。サウジアラビアやUAEなどの国々は、TESを統合した大規模CSPプロジェクトを主導している。地域の高冷房需要は、HVACや建築システムにおけるTES導入を促進している。サウジ・ビジョン2030やドバイクリーンエネルギー戦略2050などの政府戦略は、再生可能エネルギー統合とエネルギー効率を重視している。欧州の技術プロバイダーとの連携は、イノベーションと知識交流を促進し、今後10年間の堅調な市場拡大を保証している。

主要熱エネルギー貯蔵材料企業インサイト

市場で活動する主要企業には、ブレンミラー・エナジーとクライオゲル・サーマル・エナジー・システムズが含まれる。

- ブレンミラー・エナジー社は、熱エネルギー貯蔵ソリューションを専門とするイスラエルの再生可能エネルギー企業である。主力製品であるbGen™システムは、再生可能電力を熱エネルギーに変換し、産業用および公益事業規模の用途に供給する。同社は化石燃料ベースの暖房に代わる持続可能な代替手段を提供することで、脱炭素化支援に注力している。

- Cryogel Thermal Energy Systemsは、エアロゲル技術を用いた先進的な断熱・保温材料を開発している。同社は産業用、発電用、CSP(集光型太陽熱発電)用途向けの革新的な熱管理・貯蔵ソリューションを提供し、効率向上と熱損失削減に貢献している。

LUMENIONとHeliacは、熱エネルギー貯蔵材料市場における新興参入企業の一部である。

- LUMENION GmbHは、鋼鉄ベースの高温熱エネルギー貯蔵システムを開拓するドイツ企業である。同社の技術は再生可能電力の熱エネルギーとしての大規模貯蔵を可能にし、地域暖房や産業用途に後利用することで、電力系統安定化とエネルギー転換目標を支援する。

- デンマークに本拠を置くHeliac A/Sは、太陽熱コレクターと統合型エネルギー貯蔵システムの設計・製造を手掛ける。同社の技術は太陽放射を捕捉し熱として貯蔵することで、産業プロセスや地域暖房ネットワーク向けに持続可能かつコスト効率の高い熱エネルギーを提供する。

主要な熱エネルギー貯蔵材料企業:

以下は熱エネルギー貯蔵材料市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- ブレムミラー・エナジー

- アントーラ・エナジー

- ルーメニオン

- クライオゲル・サーマル・エナジー・システムズ

- カルマック

- DNタンクス

- ヘリアック

- エナジーネスト

- MGAサーマル

- ロンド・エナジー

最近の動向

- 2024年8月、ブレムミラー・エナジーは特許取得のbGenシステムの生産拡大に向け、イスラエル・ディモナに熱エネルギー貯蔵製造施設を開設した。新工場は、再生可能エネルギーを熱として貯蔵し、後日の産業利用に供するグリッド規模の熱電池を提供することで、産業脱炭素化を支援するよう設計されている。

- 2024年2月、クライオゲルは長期熱貯蔵に最適化された先進的なエアロゲルベース断熱材を導入し、製品ラインを拡充した。同社は欧州のCSP開発企業と提携し、溶融塩ベースのTESプロジェクトにおけるシステム効率の向上と熱損失の低減に取り組んでいる。

- 2025年1月、CALMACは商業ビル向け次世代エネルギー貯蔵システム「IceBank」を発表。設計改良によりHVACシステムのエネルギー効率と負荷シフト能力を向上させた。同社はTrane Technologiesとも提携し、TESをスマートビル自動化ソリューションに統合。

世界の熱エネルギー貯蔵材料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測する。本調査では、Grand View Researchは熱エネルギー貯蔵材料市場レポートを材料タイプ、エンドユース、地域に基づいてセグメント化した:

- 材料タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 顕熱貯蔵材料

- 潜熱貯蔵材料

- 熱化学貯蔵材料

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 発電

- 建築・建設

- 工業プロセス

- 輸送

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- UAE

- エジプト

- カタール

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 熱エネルギー貯蔵材料市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引・戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合状況

3.6.2. SWOT分析に基づくPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 熱エネルギー貯蔵材料市場:材料タイプ別推定値とトレンド分析

4.1. 材料タイプ別要点

4.2. 材料タイプ別市場シェア分析(2025年~2033年)

4.3. 熱エネルギー貯蔵材料市場推定値と予測(材料タイプ別、百万米ドル)、2021年~2033年

4.4. 顕熱貯蔵材料

4.4.1. 顕熱貯蔵材料別熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

4.5. 潜熱貯蔵材料

4.5.1. 潜熱貯蔵材料別熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

4.6. 熱化学的蓄熱材料

4.6.1. 熱化学的蓄熱材料別熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

第5章 熱エネルギー貯蔵材料市場:用途別規模予測とトレンド分析

5.1. 用途別主なポイント

5.2. 用途別市場シェア分析(2025-2033年)

5.3. 最終用途別熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

5.4. 発電

5.4.1. 発電向け熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

5.5. 建築・建設

5.5.1. 建築・建設向け熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

5.6. 工業プロセス

5.6.1. 工業プロセス向け熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

5.7. 輸送

5.7.1. 輸送分野における熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他分野における熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章 熱エネルギー貯蔵材料市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米熱エネルギー貯蔵材料市場推定値と予測、2021年~2033年 (百万米ドル)

6.3.2. 北米熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年 (百万米ドル)

6.3.3. 北米熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

6.3.4.2. 米国熱エネルギー貯蔵材料市場規模予測(材料タイプ別)(2021-2033年)(百万米ドル)

6.3.4.3. 米国熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ熱エネルギー貯蔵材料市場規模予測、2021年~2033年(百万米ドル)

6.3.5.2.

カナダ熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.3.5.3. カナダ熱エネルギー貯蔵材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

6.3.6.2. メキシコ熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021-2033年、百万米ドル)

6.3.6.3. メキシコ熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4. 欧州

6.4.1. 欧州熱エネルギー貯蔵材料市場規模予測、2021年~2033年(百万米ドル)

6.4.2. 欧州熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年) (百万米ドル)

6.4.3. 欧州熱エネルギー貯蔵材料市場規模予測(用途別、2021-2033年)(百万米ドル)

6.4.4. 英国

6.4.4.1. 英国熱エネルギー貯蔵材料市場規模予測(2021-2033年) (百万米ドル)

6.4.4.2. 英国熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年)(百万米ドル)

6.4.4.3. 英国熱エネルギー貯蔵材料市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

6.4.5. ドイツ

6.4.5.1 ドイツ熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.2. ドイツ熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年)(百万米ドル)

6.4.5.3. ドイツ熱エネルギー貯蔵材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. フランス熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.6.3. フランス熱エネルギー貯蔵材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.4.7. スペイン

6.4.7.1. スペイン熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. スペイン熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.7.3. スペイン熱エネルギー貯蔵材料市場規模予測(用途別、2021-2033年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

6.5.2. アジア太平洋地域熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年)(百万米ドル)

6.5.3. アジア太平洋地域熱エネルギー貯蔵材料市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

6.5.4.2. 中国熱エネルギー貯蔵材料市場規模予測(材料タイプ別)(2021-2033年)(百万米ドル)

6.5.4.3. 中国熱エネルギー貯蔵材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5.5. 日本

6.5.5.1. 日本熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル)

6.5.5.2. 日本の熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.5.5.3. 日本の熱エネルギー貯蔵材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インド熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

6.5.6.2. インド熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021-2033年、百万米ドル)

6.5.6.3. インド熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国熱エネルギー貯蔵材料市場規模予測、2021年~2033年 (百万米ドル)

6.5.7.2. 韓国熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年)(百万米ドル)

6.5.7.3. 韓国熱エネルギー貯蔵材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.6. 中南米

6.6.1. 中南米熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

6.6.2. 中南米 熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.6.3. 中南米 熱エネルギー貯蔵材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

6.7.2. 中東・アフリカ熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021-2033年、百万米ドル)

6.7.3. 中東・アフリカ熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビア熱エネルギー貯蔵材料市場規模予測、2021年~2033年(百万米ドル)

6.7.4.2. サウジアラビア熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.4.3. サウジアラビア熱エネルギー貯蔵材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. アラブ首長国連邦(UAE)熱エネルギー貯蔵材料市場規模予測(2021年~2033年) (百万米ドル)

6.7.5.2. UAE 熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.5.3. UAE 熱エネルギー貯蔵材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.7.6. エジプト

6.7.6.1. エジプト熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

6.7.6.2. エジプト熱エネルギー貯蔵材料市場規模予測(材料タイプ別)(2021-2033年)(百万米ドル)

6.7.6.3. エジプト熱エネルギー貯蔵材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7.7. クウェート

6.7.7.1. クウェート熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.7.7.2. クウェート熱エネルギー貯蔵材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.7.3. クウェート熱エネルギー貯蔵材料市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.7.8. カタール

6.7.8.1. カタール熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.8.2. カタール熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年)(百万米ドル)

6.7.8.3. カタール熱エネルギー貯蔵材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加企業別最新動向と影響分析

7.2. 競争分類

7.3. 企業市場ポジショニング

7.4. 企業ヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. ブレムミラー・エナジー

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアチブ

7.6.2. アントーラ・エナジー

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. ルメニオン

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. クライオゲル・サーマル・エナジー・システムズ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. カルマック

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. DNタンク

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. Heliac

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ENERGYNEST

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. MGAサーマル

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. ロンドー・エナジー

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

図表一覧

表1 熱エネルギー貯蔵材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

表2 熱エネルギー貯蔵材料市場規模予測(用途別、2021-2033年、百万米ドル)

図表一覧

図1 熱エネルギー貯蔵材料市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透率と成長マッピング

図10 バリューチェーン分析

図11 熱エネルギー貯蔵材料:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 材料タイプ:主なポイント

図17 材料タイプ:市場シェア、2025年及び2033年

図18 熱エネルギー貯蔵材料市場予測、顕熱貯蔵材料別、2021年~2033年 (百万米ドル)

図19 潜熱蓄熱材料別熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

図20 熱化学蓄熱材料別熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

図21 最終用途別:主要ポイント

図22 最終用途別:市場シェア、2025年および2033年

図23 発電向け熱エネルギー貯蔵材料市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 建築・建設向け熱エネルギー貯蔵材料市場の見積もりと予測、2021年~2033年 (百万米ドル)

図25 産業プロセス向け熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

図26 輸送向け熱エネルギー貯蔵材料市場規模予測(2021年~2033年) (百万米ドル)

図27 その他の用途向け熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

図28 地域別市場規模(2025年及び2033年)(百万米ドル)

図29 地域別市場:主なポイント

図30 北米熱エネルギー貯蔵材料市場予測、2021年~2033年(百万米ドル)

図31 米国熱エネルギー貯蔵材料市場予測、2021年~2033年(百万米ドル)

図32 カナダ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図33 メキシコ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図34 欧州熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図35 英国熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図36 ドイツ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

(百万米ドル)

図37 フランス熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

図38 スペイン熱エネルギー貯蔵材料市場規模予測(2021-2033年)(百万米ドル)

図39 アジア太平洋地域 熱エネルギー貯蔵材料市場 推定値と予測、2021年~2033年(百万米ドル)

図40 中国 熱エネルギー貯蔵材料市場 推定値と予測、2021年~2033年(百万米ドル)

図41 インド 熱エネルギー貯蔵材料市場 推定値と予測、2021年~2033年 (百万米ドル)

図42 日本の熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

図43 韓国の熱エネルギー貯蔵材料市場規模予測(2021年~2033年)(百万米ドル)

図44 中南米熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図45 中東・アフリカ熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図46 サウジアラビア熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図47 アラブ首長国連邦熱エネルギー貯蔵材料市場規模予測(2021-2033年、百万米ドル)

図48 エジプトの熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル)

図49 クウェートの熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル)

図50 カタールの熱エネルギー貯蔵材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 競争分類

図52 企業の市場ポジショニング

図53 企業のヒートマップ分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/