急速な都市化は、商業施設と住宅プロジェクトの急増を必要とし、これにより高度な熱絶縁コーティングの需要がさらに高まっています。製油所や工業施設などの新たなインフラ開発が進む中、これらのコーティングを統合することは、エネルギー効率の向上と運営コストの削減に不可欠となり、現代の建設戦略において不可欠な要素となります。

技術革新は熱絶縁材料の分野でも革新を促進しています。マレーシア・プトラ大学(Universiti Putra Malaysia)の研究では、塗料にエアロゲル粉末を配合することで、エアロゲル含有量5%で熱絶縁性能が7%向上する有望な結果が得られました。同様に、シンガポールの包装産業研究所(IPI)は、表面温度を最大12°C低下させるシリカエアロゲルベースの断熱塗料を開発しました。これにより、エネルギー効率と音響性能が向上し、断熱性能の向上と環境に優しい建築基準との整合性が図られ、市場採用をさらに促進しています。

さらに、自動車業界は厳格な燃料効率規制と環境基準に準拠するため、熱絶縁コーティングの採用を拡大しています。相変化材料や赤外線反射コーティングなどの革新的な材料の統合は、性能向上を実現し、熱絶縁ソリューションを持続可能な技術の最前線に位置付けています。政府が二酸化炭素排出量の削減とエネルギー効率の高い製品の促進を支援し続ける中、熱絶縁コーティングにおけるイノベーションの需要は確実です。

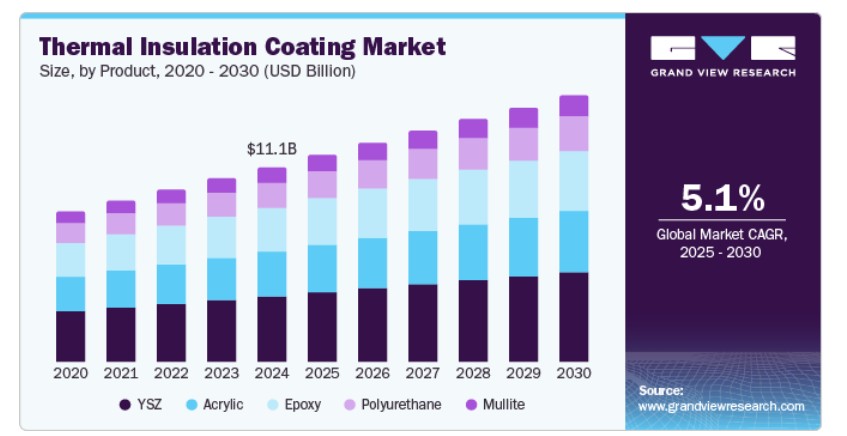

製品インサイト

イットリア安定化ジルコニア(YSZ)は、2024年に33.7%の売上シェアで市場をリードしました。これは、極限温度下での優れた熱抵抗性と耐久性に起因します。YSZコーティングは、航空宇宙、自動車、発電分野での応用において、卓越した熱遮断性能を提供し、研究開発の継続的な進展により需要が拡大しています。

エポキシコーティングは、予測期間中に最も高い年平均成長率(CAGR)5.8%で成長すると予想されています。エポキシコーティングは、優れた耐久性と寸法安定性を備え、建設や製造分野に最適です。VOCフリーの配合は、環境配慮型製品への需要増加と一致しています。この耐久性、エネルギー効率、グリーンビルディング基準への適合性の組み合わせが、熱絶縁コーティングの需要を大幅に後押ししています。

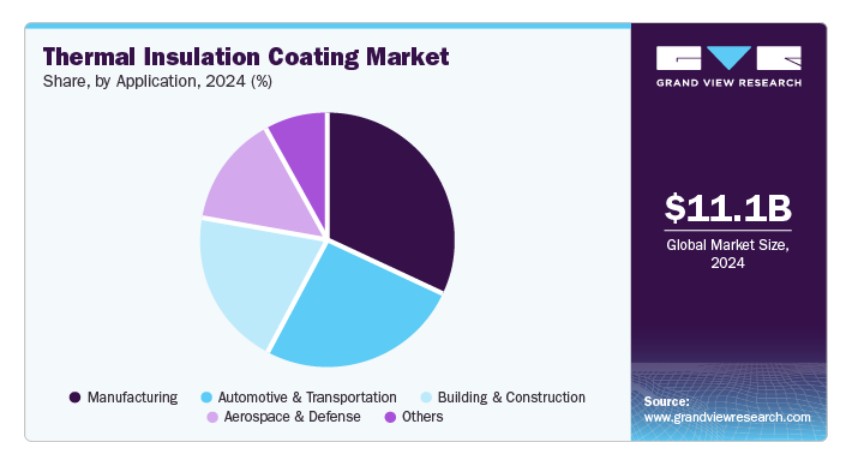

アプリケーションインサイト

製造セグメントは2024年に売上高の31.6%を占め、最大シェアを占めました。厳格なエネルギー効率規制により、産業は熱損失を削減し、運営効率を向上させるため、熱絶縁ソリューションの導入が迫られています。さらに、労働者の安全と規制遵守への注目が高まっているため、これらのコーティングは産業環境での使用が拡大しています。プロセス効率の向上とメンテナンスコストの削減も、熱絶縁コーティングの需要をさらに高めています。

自動車・輸送セグメントは、予測期間中に5.6%の最も高い年平均成長率(CAGR)で成長すると予測されています。電気自動車(EV)への移行は、バッテリー性能の最適化と乗員快適性の確保のため、効果的な熱管理システムを必要としています。熱絶縁コーティングは、重要な部位での熱伝導を低減し、車両の効率を向上させます。さらに、排出ガス規制と燃料効率規制の厳格化により、メーカーは性能向上とエネルギー消費の最小化のため、これらのコーティングを採用する傾向が強まっています。

地域別動向

アジア太平洋地域の熱絶縁コーティング市場は、2024年に33.7%の売上高シェアでグローバル市場を支配しました。建設・インフラプロジェクトへの堅調な投資が、エネルギー効率の高いソリューションの需要を後押ししています。さらに、エネルギー節約と持続可能性への意識の高まりが、産業が先進的な熱絶縁コーティングを採用するのを促進しています。同地域は原材料へのアクセスが有利であり、主要な製造メーカーの存在も市場成長の機会を強化しています。

中国熱絶縁コーティング市場動向

2024年、中国の熱絶縁コーティング市場はアジア太平洋地域で大きな売上高シェアを占めました。インフラと建設への大規模な投資が、熱絶縁コーティングを含むエネルギー効率の高いソリューションの需要を牽引しています。さらに、中国で建物向けに導入された厳格な最低エネルギー性能基準(MEPS)は、暖房ソリューションと断熱材の高効率基準を義務付け、多様なセクターにおけるエネルギー効率の向上と二酸化炭素排出量の削減を促進しています。

北米熱絶縁コーティング市場動向

北米の熱絶縁コーティング市場は、厳格なエネルギー効率規制と二酸化炭素排出量削減へのコミットメントにより、予測期間中に年平均成長率(CAGR)5.3%で成長すると予想されています。確立されたインフラと産業分野、特に石油・ガス部門における継続的な投資が、市場シェアを大幅に拡大しています。

米国熱絶縁コーティング市場は、2024年に北米で最大の売上高シェアを占めました。米国政府は、インフレーション削減法(IRA)を通じてエネルギー効率向上技術促進のためのインセンティブを導入しており、住宅の断熱改修に世帯あたり最大USD 14,000を支給する「高効率電気住宅リベートプログラム」など、市場成長と環境意識向上を後押ししています。

欧州熱絶縁コーティング市場動向

欧州の熱絶縁コーティング市場は、2024年に消費者購買力の向上と持続可能な建築実践への強い重視により、大きな市場シェアを占めました。地域内の各国は、熱絶縁コーティングを含むエネルギー効率化技術に大規模な投資を行っており、より厳格な規制がイノベーションと効率化への需要をさらに後押ししています。

ドイツの熱絶縁コーティング市場は、予測期間中に大幅に成長すると予想されています。ドイツの温室効果ガス排出量削減へのコミットメントは、エネルギー効率の高い技術、特に熱絶縁コーティングへの大規模な投資を促進しています。建設業界は、エネルギー節約条例(EnEV)の要件を満たすため、これらのソリューションの採用を拡大しています。

主要な熱絶縁コーティング企業動向

市場で主要な企業には、エボニック・インダストリーズAG、マスコート、カーボライン、および日本ペイントホールディングス株式会社が含まれます。戦略的イニシアチブには、技術革新、製品改良、および市場拡大と総合的な競争力強化を目的とした協業パートナーシップが含まれます。

- Mascoatは、エネルギー効率、結露防止、音制御を実現する熱絶縁コーティングに特化しています。同社の環境配慮型ソリューションは、商業、産業、海洋、自動車など多様な業界に対応し、腐食防止と最小限のメンテナンスを保証しています。

- Sherwin-Williamsは、エネルギー効率の向上と多様な用途における表面保護を目的とした、熱絶縁コーティングの包括的なラインナップを提供しています。これらの製品は、熱伝導を効果的に削減し、安全性を向上させ、過酷な環境下での耐久性を確保します。

主要な熱絶縁コーティング企業:

以下の企業は、熱絶縁コーティング市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Evonik Industries AG

- Mascoat

- Carboline

- Nippon Paint Holdings Co., Ltd.

- Akzo Nobel N.V.

- PPG Industries, Inc.

- The Sherwin-Williams Company

- Kansai Paint Co., Ltd.

- Grand Polycoats Company Pvt. Ltd.

- Sika AG

最近の動向

- 2024年8月、PPGはガス、石油、化学、石油化学業界の高温環境における作業効率と安全性を向上させるスプレー式断熱コーティング「PPG PITT-THERM 909」を発売しました。

- 2023年10月、シャーウィン・ウィリアムズは、工業用アプリケーションにおいて単一のスプレー塗布で人員保護とエネルギー効率を向上させる「Heat-Flex 7000」熱絶縁コーティングシステムを導入しました。このシステムは、腐食と熱に対する絶縁性能を強化します。

グローバル熱絶縁コーティング市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル熱絶縁コーティング市場レポートを、製品、用途、地域に基づいてセグメント化しています:

製品展望(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- アクリル

- エポキシ

- ポリウレタン

- YSZ

- ムライト

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 建設・建築

- 自動車・輸送

- 航空宇宙・防衛

- 製造

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国欧州ドイツフランスイギリスアジア太平洋中国インド日本ラテンアメリカ中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 熱絶縁コーティング市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業価値チェーン分析

3.3. 規制枠組み

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 熱絶縁コーティング市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 熱絶縁コーティング市場:製品動向分析と市場シェア(2024年と2030年)

4.3. アクリル

4.3.1. アクリル市場売上高推計と予測(2018年~2030年)(キロトン)(米ドル百万)

4.4. エポキシ

4.4.1. エポキシ市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

4.5. ポリウレタン

4.5.1. ポリウレタン市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

4.6. YSZ

4.6.1. YSZ市場売上高推計と予測(2018年~2030年)(キロトン)(米ドル百万)

4.7. ムライト

4.7.1. ムライト市場売上高推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 熱絶縁コーティング市場: アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 熱絶縁コーティング市場:アプリケーション別動向分析と市場シェア、2024年と2030年

5.3. 建築・建設

5.3.1. 建築・建設市場売上高の推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.4. 自動車・輸送

5.4.1. 自動車・輸送市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.5. 航空宇宙・防衛

5.5.1. 航空宇宙・防衛市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.6. 製造業

5.6.1. 製造業市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.7. その他

5.7.1. その他市場売上高推計と予測、2018年~2030年(キロトン)(米ドル百万)

第6章 熱絶縁コーティング市場:地域別推定値と動向分析

6.1. 地域別動向分析と市場シェア、2024年と2030年

6.2. 北米

6.2.1. 北米化学市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.2.2. アメリカ

6.2.2.1. 主要国の動向

6.2.2.2. 米国熱絶縁コーティング市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3. 欧州

6.3.1. 欧州化学市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツの熱絶縁コーティング市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.3. イギリス

6.3.3.1. 主要国の動向

6.3.3.2. イギリス熱絶縁コーティング市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4. フランス

6.3.4.1. 主要な国別動向

6.3.4.2. フランス熱絶縁コーティング市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

6.4. アジア太平洋

6.4.1. アジア太平洋地域化学市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.2. 中国

6.4.2.1. 主要国動向

6.4.2.2. 中国熱絶縁コーティング市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.3. 日本

6.4.3.1. 主要国の動向

6.4.3.2. 日本の熱絶縁コーティング市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの熱絶縁コーティング市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカの化学市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ化学市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

第7章 熱絶縁コーティング市場 – 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ/ポジション分析(2024年)

7.4. 戦略マップ

7.4.1. 拡大

7.4.2. 合併・買収

7.4.3. パートナーシップ・協業

7.4.4. 新製品発売

7.4.5. 研究開発

7.5. 企業プロファイル

7.5.1. エボニック・インダストリーズAG

7.5.1.1. 企業の概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 最近の動向

7.5.2. マスコート

7.5.2.1. 参加企業の概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 最近の動向

7.5.3. カーボライン

7.5.3.1. 参加企業の概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 最近の動向

7.5.4. 日本ペイントホールディングス株式会社

7.5.4.1. 参加企業の概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 最近の動向

7.5.5. Akzo Nobel N.V.

7.5.5.1. 参加企業の概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向

7.5.6. PPG Industries, Inc.

7.5.6.1. 参加企業の概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向

7.5.7. ザ・シャーウィン・ウィリアムズ・カンパニー

7.5.7.1. 参加企業の概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向

7.5.8. 関西ペイント株式会社

7.5.8.1. 参加者の概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向

7.5.9. グランドポリコート・カンパニー・プライベート・リミテッド

7.5.9.1. 参加企業の概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 最近の動向

7.5.10. Sika AG

7.5.10.1. 参加企業の概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 最近の動向

表の一覧

表1 略語一覧

表2 熱絶縁コーティング市場(キロトン)2018~2030年(米ドル百万)

表3 地域別グローバル市場推定値と予測(2018~2030年、キロトン)

表4 地域別グローバル市場推定値と予測(2018年~2030年)(百万ドル)

表5 製品別グローバル市場推定値と予測(2018年~2030年)(キロトン)

表6 製品別グローバル市場推定値と予測(2018年~2030年)(百万ドル)

表7 グローバル市場規模推計と予測(用途別)、2018年~2030年(キロトン)

表8 グローバル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表9 グローバル市場規模推計と予測(地域別)、2018年~2030年(キロトン)

表10 地域別グローバル市場規模推計と予測(2018年~2030年)(百万ドル)

表11 北米熱絶縁コーティング市場(製品別)(2018年~2030年)(キロトン)

表12 北米熱絶縁コーティング市場(用途別)(2018年~2030年)(百万ドル)

表13 米国熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表14 米国熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

表15 欧州熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表16 欧州熱絶縁コーティング市場(用途別)、2018年~2030年(百万米ドル)

表17 ドイツ熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表18 ドイツの熱絶縁コーティング市場(用途別)、2018年~2030年(百万米ドル)

表19 フランスの熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表20 フランスの熱絶縁コーティング市場(用途別)、2018年~2030年(百万米ドル)

表21 イギリス 熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表22 イギリス 熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

表23 アジア太平洋地域 熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表24 アジア太平洋地域熱絶縁コーティング市場(用途別)、2018年~2030年(百万米ドル)

表25 中国熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表26 中国熱絶縁コーティング市場(用途別)、2018年~2030年(百万米ドル)

表27 インド熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表28 インド熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

表29 日本熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表30 日本の熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

表31 ラテンアメリカの熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表32 ラテンアメリカの熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

表33 中東・アフリカ地域 熱絶縁コーティング市場(製品別)、2018年~2030年(キロトン)

表34 中東・アフリカ地域 熱絶縁コーティング市場(用途別)、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報収集

図7 市場形成と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 熱絶縁コーティング市場のスナップショット

図11 セグメント概要(1/2)

図12 セグメント概要(1/2)

図13 競合状況の概要

図14 親市場の見通し

図15 熱絶縁コーティング市場規模(2024年、百万ドル)

図16 熱絶縁コーティング市場 – バリューチェーン分析

図17 熱絶縁コーティング市場 – 市場動向

図18 熱絶縁コーティング市場 – ポーターの分析

図19 熱絶縁コーティング市場 – PESTEL分析

図20 熱絶縁コーティング市場の見積もりおよび予測(製品別):主要なポイント

図21 熱絶縁コーティング市場シェア(製品別)、2024年と2030年

図22 アクリル市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

図23 エポキシ市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図24 ポリウレタン市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

図25 YSZ市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図26 ムライト市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図27 熱絶縁コーティング市場推定値と予測、用途別:主要なポイント

図28 熱絶縁コーティング市場シェア、用途別、2024年と2030年

図29 熱絶縁コーティング市場予測、建設・建築分野、2018年~2030年(キロトン)(米ドル百万)

図30 熱絶縁コーティング市場規模予測(自動車・輸送分野)、2018年~2030年(キロトン)(米ドル百万)

図31 熱絶縁コーティング市場規模予測(航空宇宙・防衛分野)、2018年~2030年(キロトン)(米ドル百万)

図32 熱絶縁コーティング市場規模予測(製造業界)、2018年~2030年(キロトン)(米ドル百万)

図33 熱絶縁コーティング市場規模予測(その他業界)、2018年~2030年(キロトン)(米ドル百万)

図34 熱絶縁コーティング市場売上高、地域別、2024年と2030年(百万ドル)

図35 北米熱絶縁コーティング市場推定値と予測、2018年~2030年(キロトン)(百万ドル)

図36 米国熱絶縁コーティング市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図37 欧州熱絶縁コーティング市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図38 ドイツ熱絶縁コーティング市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図39 イギリス熱絶縁コーティング市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

図40 フランス 熱絶縁コーティング市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

図41 アジア太平洋地域 熱絶縁コーティング市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

図42 中国熱絶縁コーティング市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図43 インド熱絶縁コーティング市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

図44 日本の熱絶縁コーティング市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

図45 ラテンアメリカの熱絶縁コーティング市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

図46 中東・アフリカ熱絶縁コーティング市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

図47 主要企業分類

図48 企業市場ポジション

図49 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/