主要市場動向とインサイト

- アジア太平洋地域は2024年に47.6%という最大の収益シェアを占め、熱管理材料市場を牽引しました。

- 材料の種類別では、予測期間中にグラファイト・グラフェン系材料セグメントが7.3%という最も高いCAGRで成長すると見込まれています。

- 最終用途別では、予測期間中に自動車・輸送セグメントが6.9%という最も高いCAGRで成長すると見込まれています。

市場規模と予測

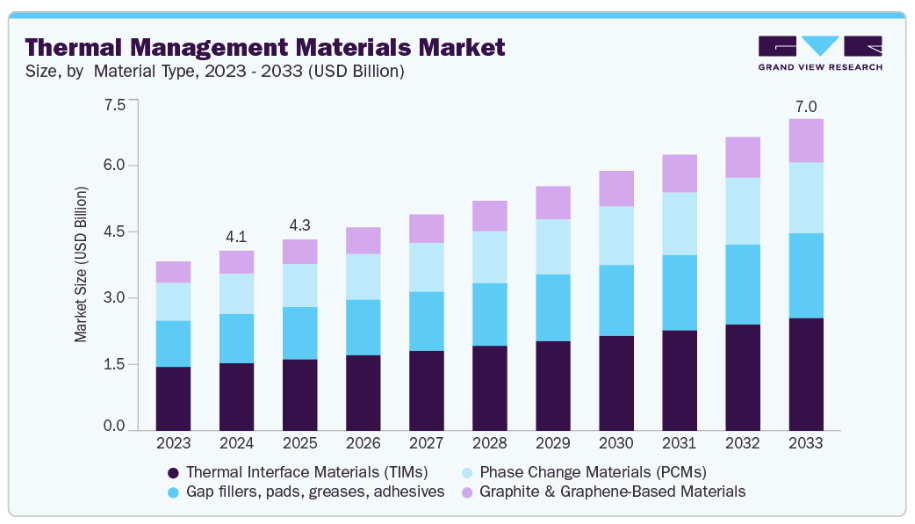

- 2024年市場規模:40億6,000万米ドル

- 2033年予測市場規模:70億4,000万米ドル

- CAGR(2025-2033年):6.3%

- アジア太平洋地域:2024年における最大市場

電気自動車(EV)の普及拡大に伴い、効率的なバッテリー冷却および熱調節システムの必要性が強まっています。高性能コンピューティング、AI駆動アプリケーション、データセンターの普及により、様々な分野で熱管理要件が高まっています。さらに、エネルギー効率に優れ長寿命な電子機器に対する消費者需要が、メーカーに先進的な熱ソリューションの統合を促しています。急速な都市化と産業の自動化も需要増の一因となっています。

主な推進要因には、高い熱伝導性と信頼性を提供するサーマルインターフェース材料(TIM)、ヒートシンク、相変化材料(PCM)の技術的進歩が含まれます。特に中国、ヨーロッパ、米国における世界的なEV生産の増加は、バッテリーとパワートレインの熱を効率的に管理できる材料の需要を牽引しています。半導体産業における小型化・高速化・高性能化への追求は、過熱防止材料の開発を促進しています。再生可能エネルギー分野、特に太陽光インバーターや風力タービン電子機器の成長も市場を支えています。エネルギー効率向上のための軽量・高性能・エコフレンドリー材料の必要性も重要な推進要因です。

最近の革新技術としては、グラフェン強化熱界面材料、カーボンナノチューブ複合材、軽量ポリマーベースのヒートスプレッダーの開発が挙げられます。各社は、熱伝導性と電気絶縁性、あるいは構造強度を兼ね備えた多機能材料に注力しています。カスタム設計のヒートシンクや冷却部品向けのアディティブ・マニュファクチャリング(3Dプリント)が主要トレンドとして台頭しています。電気自動車(EV)や高性能コンピューティング向けの相変化材料(PCM)および液体冷却ソリューションも注目を集めています。データセンターやEVにおけるAI駆動型熱管理システムの統合は、性能の最適化とエネルギー消費の削減を実現します。

市場の集中度と特性

熱管理材料市場は中程度の集中化が進んでおり、高性能セグメントでは少数のグローバルリーダーが支配的である一方、多数の地域サプライヤーがローカル需要に対応しています。ハネウェル、3M、レアード、ダウ、ヘンケルなどの主要企業は、高度な研究開発能力と確立された顧客関係により、大きな市場シェアを占めています。しかし、革新的なスタートアップ企業や専門的な地域メーカーの参入により、特にEVや高性能コンピューティングといったニッチな用途において競争圧力が強まっています。

熱管理材料の代替品としては、従来の受動冷却ソリューション、金属ベースのヒートシンク、低電力デバイスにおける自然対流技術などが挙げられます。しかしながら、これらの代替品は、高密度電子やEVバッテリーに必要な効率性を欠く場合が多くあります。液体冷却や液浸冷却技術における新興トレンドは、データセンターにおいて部分的な代替脅威をもたらしています。相変化複合材やグラフェン強化ソリューションなどの材料革新により、従来型代替品の有効性は低下しています。代替品は存在するものの、高性能・コンパクト・エコフレンドリーソリューションへの需要が、それらの市場浸透を制限しています。

材料種類別インサイト

熱界面材料(TIM)セグメントは、電子機器や高出力部品における表面間の熱伝達効率向上に不可欠な役割を担うことから、2024年には37.5%という最大の収益シェアを占めました。半導体、LED、データセンター、EVバッテリーなど、効率的な放熱が性能と信頼性に極めて重要な分野で広く採用されています。その優位性は、優れた導電性と容易な適用性を提供するギャップフィラー、サーマルグリース、パッド、接着剤における継続的な革新によっても支えられています。民生用電子機器やコンパクトデバイスの急増に伴い、TIMは産業の基盤であり続けています。

予測期間において、グラファイトおよびグラフェンベース材料セグメントは、従来型の金属と比較して優れた熱伝導性、軽量性、柔軟性を有することから、7.3%という最も高いCAGRで成長すると予想されます。効率性と小型化が重要な次世代電子、フレキシブルデバイス、EVバッテリー分野での採用が拡大しています。グラフェンは超薄型ヒートスプレッダーやコーティング剤としての可能性を秘めており、スマートフォン、ウェアラブル機器、高性能コンピューティングシステム向けに魅力的です。研究開発投資の増加に伴い、グラフェン強化型TIMおよび複合材料が従来型ソリューションに革新をもたらし、このセグメントの成長を加速させると予想されます。

エンドユースに関する洞察

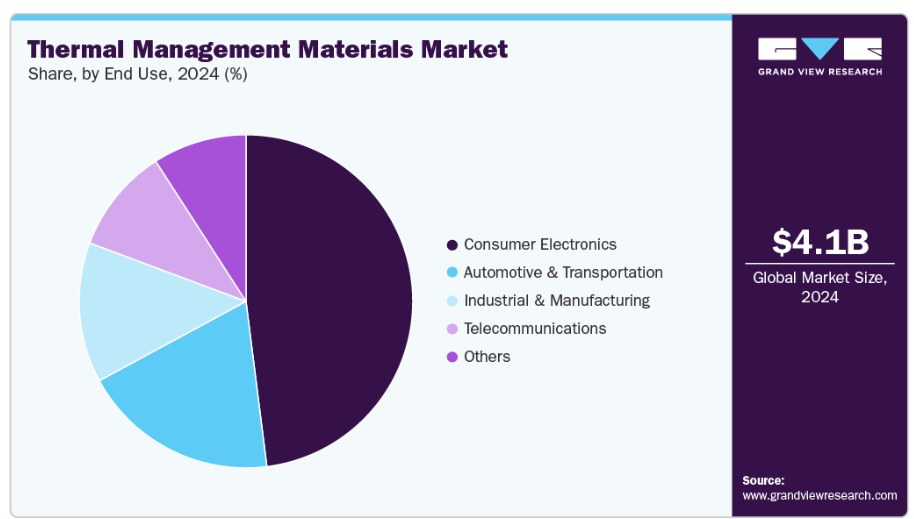

2024年時点で、民生用電子機器セグメントは48.0%という最大の収益シェアを占めました。これはスマートフォン、ノートパソコン、タブレット、スマートデバイスへの需要増加が牽引しています。小型化と処理能力の向上に伴い、デバイスの安全性、性能、長寿命化を確保するためには効果的な熱ソリューションが不可欠となっています。5G対応デバイス、ゲーミングコンソール、ウェアラブル機器の急成長が、この需要をさらに拡大させています。主要メーカーは、過熱問題に対処するため、先進的な熱伝導材料(TIM)、ヒートスプレッダー、グラファイトシートを統合しています。世界的な消費者向け電子生産の膨大な規模が、このセグメントを市場の主導的な存在として確固たるものにしています。

自動車・輸送セグメントは、予測期間中に6.9%という最も高いCAGRで成長すると予想されており、これは主に電気自動車およびハイブリッド車の採用加速によって牽引されています。EVバッテリー、パワーエレクトロニクス、充電インフラは、性能・安全性・寿命を維持するため効率的な放熱ソリューションを必要とします。先進的な熱伝導材料(TIM)、相変化材料、グラファイト複合材がバッテリーパックや電子制御システムに組み込まれるケースが増加しています。EV普及に向けた政府の優遇措置と持続可能なモビリティへの世界的移行がさらにこの傾向を加速させ、自動車用途を最も急成長する最終用途分野の一つに位置づけています。

地域別インサイト

アジア太平洋地域の熱管理材料市場は、中国、日本、韓国、インドに主要な電子およびEV製造拠点が存在することを背景に、2024年に世界市場を支配し、最大の収益シェア47.6%を占めました。同地域は、消費者向け電子機器の高い普及率、急速な工業化、半導体製造施設への多額の投資の恩恵を受けています。EV普及支援、再生可能エネルギーインフラ、スマートシティプロジェクトを推進する政府施策が、需要をさらに後押ししています。同地域の企業は、グラフェンベースおよびポリマー複合材を用いた熱ソリューションで積極的に革新を進めています。確立された多国籍企業と地元スタートアップ企業の両方が存在することで、競争環境が強化されています。クラウドコンピューティングやAIアプリケーションを支えるデータセンターの拡大が、さらなる需要の層を加えています。

中国の熱管理材料市場は、堅調なEVおよび電子セクターに支えられ、単一国としては最大規模です。地方政府はEVメーカー、電池メーカー、半導体ファブに対し補助金や優遇措置を提供しており、熱管理材料の消費を促進しています。高性能TIM(熱伝導材料)、相変化複合材、グラフェンソリューションを含む先端材料の研究開発が急速に進み、国内の能力が強化されています。電子やEVの輸出増加も、信頼性の高い熱ソリューションの需要を刺激しています。5GインフラやAI駆動型コンピューティングセンターへの投資が新たな成長経路を創出しています。国内外の材料サプライヤー間の協業は、技術移転と商業化を加速させています。

北米熱管理材料市場の動向

北米では、自動車、航空宇宙、半導体、データセンター分野で強い需要が見られます。米国とカナダにおけるEVの普及率上昇は、特にバッテリーおよびパワートレイン冷却向けの熱管理材料の採用を促進しています。クラウドコンピューティング、AI、高性能コンピューティングインフラの拡大は、効率的な熱管理ソリューションを必要とします。国内企業と多国籍企業が連携し、高性能かつエコフレンドリーな材料の導入を進めています。クリーンエネルギーとエネルギー効率基準に対する政府の優遇措置が、市場の成長をさらに後押ししています。先進的なポリマー、複合材料、相変化材料への研究開発投資は、競争力を維持する上で重要です。

米国熱管理材料市場の動向

米国における熱管理材料の需要は、主に自動車産業と電子産業によって牽引されています。電気自動車の急速な普及、スマートグリッドプロジェクト、高密度データセンターの拡大が、高効率な熱ソリューションに対する強い需要を生み出しています。企業は先進的な熱界面材料(TIM)、ポリマーベースのヒートスプレッダー、液体冷却システムに注力しています。電気自動車と省エネルギーインフラに対する連邦政府および州レベルの優遇措置が市場成長を支えています。OEMと材料技術革新企業との戦略的提携が製品展開を加速させております。省エネルギーと持続可能性への注力が、リサイクル可能でエコフレンドリーな材料の採用を推進しております。米国市場は競争が激しいものの、革新を推進する企業にとって大きな機会を提供しております。

ヨーロッパの熱管理材料市場の動向

ヨーロッパの熱管理材料市場は、EVの急速な普及、産業オートメーション、厳格なエネルギー効率規制の恩恵を受けております。ドイツ、フランス、英国が主要な貢献国であり、自動車産業と電子産業を擁するドイツが主導的立場にあります。欧州グリーンディール及び関連政策は、持続可能で高性能な熱ソリューションを促進しています。データセンターと半導体製造施設の拡大が需要をさらに刺激しています。企業は規制基準を満たすため、グラフェン複合材料やエコフレンドリーなポリマーを用いた革新を進めています。大学と産業プレイヤー間の共同研究開発イニシアチブが製品開発を加速させています。

ドイツの熱管理材料市場は、強力な自動車・電子・産業セクターを背景に主要地域市場として際立っています。電気自動車生産、省エネルギー電子、精密製造は高度な熱管理ソリューションを必要とします。政府の奨励策、規制枠組み、持続可能性への強い焦点が高性能材料の導入を加速させています。ポリマー複合材、相変化材料、グラフェン強化熱界面材料(TIM)の研究開発は活発です。ドイツ企業は熱ソリューションを積極的に世界へ輸出しており、市場での地位を強化しています。市場は競争が激しく、地元の革新企業と国際的なサプライヤーがシェアを争っています。

中南米 熱管理材料市場の動向

中南米は熱管理材料の新興市場であり、成長は主に自動車および産業用電子セクターによって牽引されています。ブラジルとメキシコは、拡大する製造および産業インフラにより地域をリードしています。省エネルギー電子機器と産業用自動化ソリューションへの需要増加が採用に貢献しています。クリーンエネルギーとスマートインフラプロジェクトに関する政府の取り組みが間接的な支援を提供しています。現地サプライヤーは標準的な熱ソリューションを提供し、多国籍企業は先進材料を導入しています。都市化と電子消費の増加に支えられ、成長は緩やかですが着実です。

中東・アフリカ熱管理材料市場の動向

中東・アフリカ地域では、産業オートメーション、再生可能エネルギープロジェクト、拡大するデータセンターインフラを背景に、熱管理材料の採用が徐々に進んでいます。UAEとサウジアラビアが主要市場であり、電子やEV向けの省エネ冷却ソリューションに注力しています。政府主導のスマートシティ構想やクリーンエネルギー政策が市場拡大を後押ししています。通信、航空宇宙、防衛分野では高度な熱管理材料への需要が高まっています。地域企業は高性能製品へのアクセス拡大のため、グローバルサプライヤーとの提携を強化しています。市場は未だ発展途上ですが、インフラ整備と技術導入の進展に伴い成長が見込まれます。

主要熱管理材料企業の動向

- 市場で活動する主要企業には、ユニオンテンダテクノロジー株式会社、ダイコテックマテリアルズ株式会社などが挙げられます。

- ユニオンテンダ技術株式会社は、電子機器用断熱材料の研究開発・製造を専門とするハイテク企業です。14年以上の実績を持ち、サーマルパッド、ゲル、グリース、ポッティングコンパウンド、導電性セラミックスなど幅広い製品群を提供しています。新エネルギー車、ワイヤレス充電システム、民生用電子機器など多様な用途に対応し、熱性能と信頼性の向上を目指したソリューションを提供しています。

- ダイコテック・マテリアルズ株式会社は、英国に拠点を置く先端材料企業であり、高性能な導電性・絶縁性・誘電性インクおよびフィルム、ならびにオーバーコートインク・フィルムの開発・製造を行っております。同社の専門性は、プリンテッドエレクトロニクス用材料、厚膜ペースト、熱界面材料の調合技術に存します。自動車、航空宇宙、半導体、医療、クリーンエネルギーなどの産業分野にサービスを提供し、現代電子の進化するニーズに応える革新的ソリューションを提供しております。

- 熱管理材料市場における新興企業としては、マスターボンド社やイーソングEMC社などが挙げられます。

- マスターボンド社は米国に拠点を置くメーカーで、高性能接着剤、シーラント、コーティング剤の開発を専門としています。同社の製品ラインには、厳しい熱管理仕様を満たすように設計された、熱伝導性と電気絶縁性を兼ね備えた接着フィルムやプリフォームが含まれます。これらの材料は、効率的な放熱を確保し、電子部品の信頼性を高めるために、様々な産業で広く採用されています。

- 1991年に設立されたイーソングEMC株式会社は、電磁妨害(EMI)シールド、吸収、および熱界面材料の専門メーカーです。同社は小型化電子機器と高周波帯域の課題解決を目的とした高品質製品の開発・設計・製造を行っております。そのソリューションは様々な用途における電子機器の性能と長寿命化に不可欠です。

主要な熱管理材料企業:

以下は熱管理材料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Union Tenda Technology Co., Ltd

- Pcmwala

- Master Bond

- Dycotec Materials Ltd

- Boyd

- Boyd

- E-SONG EMC

- Compelma

- Indium Corporation

- Fujipoly

最近の動向

- 2025年8月、PCMwala社はインド初の+5℃対応無機相変化材料(PCM)「IP05」を発表いたしました。本製品は医薬品分野向けに開発され、輸送中の温度に敏感な製品に対し、信頼性の高い温度管理を実現します。

- 2025年1月、マスターボンド社は、効率的な放熱が重要な接着・シーリング・コーティング剤・小型ポッティング用途向けに設計された二液性エポキシ樹脂「EP53TC」を開発いたしました。本エポキシ樹脂は、粒子径5~30ミクロンの特殊フィラーを配合し、室温で混合粘度45,000~65,000 cpsの流動性システムを実現しております。

グローバル熱管理材料市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは熱管理材料市場を材料の種類、最終用途、地域に基づいて以下の通りセグメント化しております:

- 材料種類別見通し(収益、百万米ドル、2021年~2033年)

- 相変化材料(PCM)

- 熱伝導インターフェース材料(TIM)

- ギャップフィラー、パッド、グリース、接着剤

- グラファイトおよびグラフェン系材料

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 民生用電子

- 自動車・輸送機器

- 産業・製造

- 通信

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者の視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 熱管理材料市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合他社の脅威

3.6.2. SWOT分析に基づくPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術環境

3.6.2.5. 経済環境

3.6.2.6. 法的環境

第4章 熱管理材料市場:材料種類別推定値とトレンド分析

4.1. 材料種類別要点

4.2. 材料種類別市場シェア分析(2025年~2033年)

4.3. 材料の種類別熱管理材料市場予測(2021年~2033年、百万米ドル)

4.4. 相変化材料(PCMs)

4.4.1. 相変化材料(PCMs)別熱管理材料市場予測(2021年~2033年、百万米ドル)

4.5. 熱界面材料(TIM)

4.5.1. 熱管理材料市場規模予測(熱界面材料(TIM)別)、2021年~2033年(百万米ドル)

4.6. ギャップフィラー、パッド、グリース、接着剤

4.6.1. 熱管理材料市場規模予測(ギャップフィラー、パッド、グリース、接着剤別)、2021年~2033年(百万米ドル)

4.7. グラファイトおよびグラフェン系材料

4.7.1. 熱管理材料市場規模予測(グラファイトおよびグラフェン系材料別)、2021年~2033年(百万米ドル)

第5章 熱管理材料市場:最終用途別推定値と傾向分析

5.1 最終用途の主なポイント

5.2 最終用途別市場シェア分析、2025年~2033年

5.3 熱管理材料市場推定値と予測、最終用途別 2021年~2033年(百万米ドル)

5.4 民生用電子

5.4.1 民生用電子機器向け熱管理材料市場規模予測(2021年~2033年、百万米ドル)

5.5. 自動車・輸送機器

5.5.1. 自動車・輸送機器向け熱管理材料市場規模予測(2021年~2033年、百万米ドル)

5.6. 産業・製造分野

5.6.1. 産業・製造分野における熱管理材料市場の推定値と予測、2021年~2033年(百万米ドル)

5.7. 通信分野

5.7.1. 通信分野における熱管理材料市場の推定値と予測、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他分野における熱管理材料市場の推定値と予測、2021年~2033年(百万米ドル)

第6章 熱管理材料市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 北米熱管理材料市場規模予測(材料種類別、2021年~2033年、百万米ドル)

6.3.3. 北米熱管理材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. 米国熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 米国熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.3.4.3. 米国熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. カナダ熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.3.5.3. カナダ熱管理材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. メキシコ熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.3.6.3. メキシコ熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.4.2. ヨーロッパ熱管理材料市場規模予測(材料の種類別、2021年~2033年) (百万米ドル)

6.4.3. ヨーロッパ熱管理材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.4. 英国

6.4.4.1. 英国熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 英国熱管理材料市場規模予測(材料種類別)(2021年~2033年)(百万米ドル)

6.4.4.3. 英国における熱管理材料市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. ドイツにおける熱管理材料市場の推定値および予測、2021年~2033年 (百万米ドル)

6.4.5.2. ドイツ熱管理材料市場規模予測(材料の種類別、2021年~2033年)(百万米ドル)

6.4.5.3. ドイツ熱管理材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.6. フランス

6.4.6. フランス熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. フランス熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.4.6. フランス熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.4.7. スペイン

6.4.7.1. スペイン熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. スペイン熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.4.7.3. スペイン熱管理材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域熱管理材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5.2. アジア太平洋地域 熱管理材料市場規模予測(材料の種類別、2021年~2033年)(百万米ドル)

6.5.3. アジア太平洋地域 熱管理材料市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. 中国熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.5.4.3. 中国熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

6.5.5. 日本

6.5.5.1. 日本熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.5.2. 日本熱管理材料市場規模予測(材料種類別)(2021年~2033年)(百万米ドル)

6.5.5.3. 日本における熱管理材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5.6. インド

6.5.6.1. インドにおける熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.6.2. インド熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.5.6.3. インド熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国における熱管理材料市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.7.2. 韓国熱管理材料市場規模予測(種類別)、2021年~2033年(百万米ドル)

6.5.7.3. 韓国熱管理材料市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.6. 中南米アメリカ

6.6.1. 中南米熱管理材料市場規模予測(2021年~2033年) (百万米ドル)

6.6.2. 中南米熱管理材料市場規模予測(材料の種類別、2021年~2033年)(百万米ドル)

6.6.3. 中南米熱管理材料市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.2. 中東・アフリカ熱管理材料市場規模予測(2021年~2033年)、材料の種類別(百万米ドル) (百万米ドル)

6.7.3. 中東・アフリカ熱管理材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.4. サウジアラビア

6.7.5. サウジアラビア熱管理材料市場規模予測、2021年~2033年(百万米ドル)

6.7.6. サウジアラビア熱管理材料市場規模予測(材料の種類別、2021年~2033年)(百万米ドル)

6.7.7. サウジアラビア熱管理材料市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

6.7.8. アラブ首長国連邦

6.7.8.1. アラブ首長国連邦(UAE)熱管理材料市場規模予測(2021年~2033年、百万米ドル)

6.7.8.2. アラブ首長国連邦(UAE)熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.7.8.3. アラブ首長国連邦(UAE)における熱管理材料市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

6.7.9. エジプト

6.7.9.1. エジプトにおける熱管理材料市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.9.2. エジプト熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.7.9.3 エジプト熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

6.7.10. クウェート

6.7.10.1. クウェート熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.10.2. クウェート熱管理材料市場規模予測(材料種類別)(2021年~2033年)(百万米ドル)

6.7.10.3. クウェート熱管理材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.11. カタール

6.7.11.1. カタール熱管理材料市場規模予測、2021年~2033年(百万米ドル)

6.7.11.2. カタール熱管理材料市場規模予測(材料の種類別、2021年~2033年、百万米ドル)

6.7.11.3. カタール熱管理材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別:最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業のヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. ユニオンテンダ技術株式会社

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. Pcmwala

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. Master Bond

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. ダイコテック・マテリアルズ株式会社

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. ボイド

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. PCMエナジー株式会社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. フジポリ

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的取り組み

7.6.8. イーソンEMC

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. コンペルマ

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. インジウム・コーポレーション

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 熱管理材料市場規模予測(材料種類別)2021年~2033年(百万米ドル)

表2 熱管理材料市場規模予測(用途別)2021年~2033年(百万米ドル)

図一覧

図1 熱管理材料市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 熱管理材料:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 材料の種類:主なポイント

図17 材料の種類:市場シェア、2025年及び2033年

図18 熱管理材料市場予測:相変化材料(PCM)別、2021年~2033年(百万米ドル)

図19 熱管理材料市場予測:熱伝導材料(TIM)別、2021年~2033年(百万米ドル)

図20 熱管理材料市場規模予測(ギャップフィラー、パッド、グリース、接着剤別、2021年~2033年、百万米ドル)

図21 熱管理材料市場規模予測(グラファイト・グラフェン系材料別、2021年~2033年、百万米ドル)

図22 最終用途:主なポイント

図23 最終用途:市場シェア、2025年および2033年

図24 民生用電子機器向け熱管理材料市場の見積もりと予測、2021年~2033年 (百万米ドル)

図25 熱管理材料市場規模予測:自動車・輸送分野、2021年~2033年(百万米ドル)

図26 熱管理材料市場規模予測:産業・製造分野、2021年~2033年(百万米ドル)

図27 通信分野における熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図28 その他分野における熱管理材料市場規模予測(2021年~2033年) (百万米ドル)

図29 地域別、2025年および2033年(百万米ドル)

図30 地域別市場:主なポイント

図31 北米熱管理材料市場規模予測、2021年~2033年(百万米ドル)

図32 米国 熱管理材料市場規模予測、2021年~2033年(百万米ドル)

図33 カナダ熱管理材料市場規模予測、2021年~2033年(百万米ドル)

図34 メキシコ熱管理材料市場規模予測、2021年~2033年(百万米ドル)

図35 ヨーロッパ熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図36 英国熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図37 ドイツ熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図38 フランス熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図39 スペイン熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図40 アジア太平洋地域熱管理材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図41 中国熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図42 インド熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図43 日本熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図44 韓国熱管理材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図45 中南米アメリカ熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図46 中東・アフリカ熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図47 サウジアラビア熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図48 アラブ首長国連邦熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図49 エジプト熱管理材料市場規模予測(2021年~2033年)(百万米ドル)

図50 クウェート熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図51 カタール熱管理材料市場規模予測(2021年~2033年、百万米ドル)

図52 競合分類

図53 企業市場ポジショニング

図54 企業ヒートマップ分析(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/