主要な市場動向とインサイト

- 2025年には、北米が売上高シェア26.3%を占め、市場をリードしました。

- アジア太平洋地域は、2026年から2033年にかけて年平均成長率(CAGR)7.0%という最も高い成長率で拡大すると予測されています。

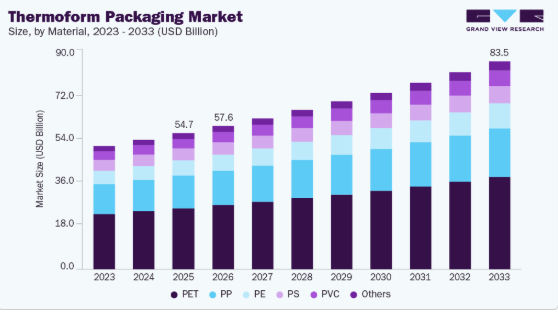

- 素材別では、ポリエチレンテレフタレート(PET)セグメントが市場を牽引し、2025年には世界の売上高シェアの44.8%を占めました。

- 製品別では、容器セグメントが2025年に25.8%を超える売上高シェアで世界市場を支配しました。

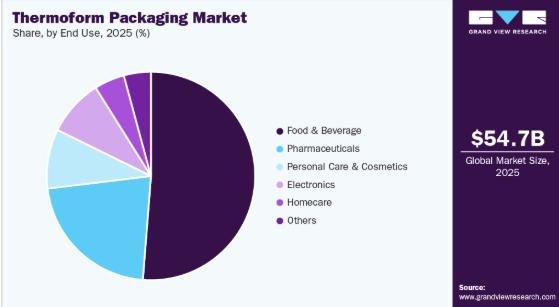

- 用途別では、2025年に食品・飲料セグメントが51.2%を超える最大の売上シェアを占めました。

市場規模と予測

2025年の市場規模:547億2,000万米ドル

2033年の予測市場規模:835億8,000万米ドル

CAGR(2026-2033年):5.5%

- 北米:2024年の最大市場

- アジア太平洋:最も急成長している市場

熱成形プロセスでは、熱可塑性シートを軟化温度まで加熱し、金型を用いて所望の形状に成形します。最も一般的な方法として、これらのシートに熱、真空、圧力を加えて最終製品を製造します。このプロセスは主に、薄肉熱成形と厚肉熱成形の2種類に分類されます。トレイ、ブリスター、クラムシェルなどの薄肉熱成形製品は、食品、医薬品、電子機器、家庭用品などの包装に広く使用されています。

米国の製薬業界では、経口固形剤の包装において、従来のボトルからブリスター包装への移行が進んでいます。この移行は、主に個々の固形剤に対してブリスターが湿気や酸素から高い保護効果を発揮することに起因しています。さらに、ブリスターの低コストと輸送の容易さも、製薬メーカーがこの製品を採用する要因となっています。

トレイ、容器、カップ、プレートなどの熱成形製品は、外食産業において、テーブル用提供品や小包包装として広く利用されています。フードデリバリープラットフォームの普及拡大と、世界的なライフスタイルの変化が相まって、外食産業の拡大に大きく寄与しており、これがひいては製品の需要を後押しすると予想されます。

熱成形包装製品は、コスト効率に優れ、軽量で、高い美的魅力を備えているため、加工食品メーカーによって広く利用されています。さらに、食品の保存期間を延長するために熱成形容器内で制御されたガス混合物を使用する「調整雰囲気包装(MAP)」の人気が高まっていることから、今後数年間で市場の成長が促進されると予想されます。

外出先での食品消費の増加に牽引された、単回用パッケージへの需要の高まりは、市場成長の重要な要因になると予想されます。しかし、持続可能なパッケージングへの関心の高まりにより、メーカーは原材料の使用量が少なく、輸送や取り扱いが効率的なフレキシブルパッケージを選択するようになっています。この要因は、予測期間中の市場成長を阻害すると予想されます。

市場の集中度と特徴

熱成形包装業界は、主に材料の進歩と持続可能性への要求に牽引され、中程度から高いレベルのイノベーションを示しています。イノベーションは、食品、医薬品、および産業用途において性能基準を満たしつつ、軽量で単一素材、かつリサイクル可能なソリューションの開発に重点が置かれています。rPETの採用、バイオベースポリマー、および高バリアコーティングへの移行により、特に大手コンバーターの間で研究開発費の支出が加速しています。

熱成形包装の生産は中程度の資本集約型であり、シート押出、成形機、トリミングシステム、および専用金型への投資を必要とします。その結果、市場は、特定の産業に対応する大手多国籍包装企業と中規模の地域コンバーターが混在する構成となっています。競争は、カスタマイズ能力、市場投入までのスピード、品質の一貫性、および価格管理に基づいており、樹脂価格の変動が利益率に直接影響を与えるため、これらは特に重要です。サステナビリティに関する規制は競争戦略を再構築しており、企業は循環型経済の目標を達成するために、再生素材の採用、プラスチック使用量の削減、およびパッケージの再設計を迫られています。大手企業が医療用パッケージ、rPETベースのソリューション、高速自動化フォーマットにおける能力を拡大するために、専門的な熱成形メーカーを買収する動きが活発化しており、業界の再編が進んでいます。樹脂サプライヤー、コンバーター、リサイクル業者、ブランドオーナー間のバリューチェーンを横断するパートナーシップが一般的になりつつあり、これは統合されたクローズドループ型のパッケージング・エコシステムへの移行を反映しています。

規制は、熱成形包装業界に多大な影響を及ぼしており、その影響力はますます高まっています。世界的なプラスチック削減義務、EPR(拡大生産者責任)の枠組み、および再生素材含有率の要件は、材料の選択や設計戦略に直接的な影響を与えています。欧州の厳格な包装廃棄物指令、米国の州レベルでのプラスチック禁止措置、そしてアジアにおける環境基準の強化は、企業に対し、再生PETソリューションの採用、PVCからの脱却、そしてリサイクルを容易にする単一素材パッケージの設計を促しています。食品安全規制も製品設計に影響を与えており、特にMAPトレイ、食肉包装、医薬品ブリスター包装においては、FDA、EFSA、およびGMP基準への準拠が義務付けられています。規制による圧力はコンプライアンスコストを押し上げる一方で、イノベーションを促進し、業界をより循環型で持続可能なビジネスモデルへと導いています。

素材の動向

ポリエチレンテレフタレート(PET)セグメントが市場を支配し、2025年には世界の売上高シェアの44.8%を占めました。PETが本来持つ、高い強度対重量比、優れた透明性、低い吸湿性、化学的惰性といった利点は、特に安全性と製品の視認性が重要な食品・飲料用途において、その普及を牽引し続けています。ブランドが循環型パッケージングソリューションをますます重視する中、PETの高いリサイクル性は、その魅力をさらに高めています。

A-PET、C-PET、R-PETを含む複数のPETグレードが、多様な熱成形の要件に対応しています。水晶のように透き通った透明度で知られる非晶質PET(A-PET)は、ベーカリー、菓子、およびディスプレイ重視の包装に広く使用されています。結晶性PET(C-PET)は優れた耐熱性を備えており、オーブンと冷凍庫の両方に対応するミールトレイに適しています。再生PET(R-PET)は、持続可能性への取り組みや規制要件を満たすため、最終用途産業が再生素材含有率の高い包装を採用するにつれて、引き続き注目を集めています。

ポリ塩化ビニル(PVC)は、その優れたバリア性、耐衝撃性、軽量性、および高密度ポリエチレン(HDPE)やポリプロピレン(PP)といった素材に比べてコスト競争力が高いことから、著しい成長が見込まれています。一方、ポリプロピレン(PP)は、その優れた靭性、耐熱性、および食品の鮮度を維持する能力により、熱成形における主要な材料であり続けており、特に電子レンジ対応や耐熱性の食品包装に適しています。これらの材料特性が総合的に、各最終用途分野における位置づけを形成し、熱成形包装ソリューションの継続的な拡大を支えています。

ポリエチレン(PE)は、その耐久性、コスト効率、および大量生産される日常的な包装用途への適応性により、熱成形包装業界において安定した戦略的に重要な地位を占めています。その高い耐衝撃性、優れた防湿性、そして加工の容易さにより、PEは軽量トレイ、蓋、保護インサートの製造において好まれる選択肢となっています。この素材は単一素材設計との親和性が高く、世界的な持続可能性の要請と合致しており、多層構造に比べてリサイクルが容易です。

製品動向

2025年には、容器製品セグメントが世界市場を牽引し、売上高シェアの25.8%を占めました。その優位性は、利便性、耐久性、コスト効率を提供する熱成形容器が外食産業で広く使用されていることに起因しています。特に都市化と可処分所得の増加により、即食・テイクアウト食品への需要が高まっている発展途上国において、フードデリバリープラットフォームの拡大が続くにつれ、このセグメントは今後数年間で着実に成長すると予想されます。

ブリスターパックは、もう一つの主要な製品カテゴリーであり、製薬、パーソナルケア、エレクトロニクス分野で広く採用されています。ブリスターパックは、製品を確実に固定する成形された窪みやポケットを備え、板紙、アルミ箔、プラスチックなどの素材で密封されています。その保護性能、不正開封防止機能、および高速包装ラインとの互換性が、規制の厳しい業界や大量生産を行う業界におけるその確固たる地位に寄与しています。

クラムシェル容器セグメントは、2026年から2033年にかけて6.2%という最も高い年平均成長率(CAGR)を記録すると予測されています。優れた視覚的魅力と商品の視認性により、クラムシェル容器は小売環境において非常に魅力的です。クラムシェル容器は、互いに接続された2つの半身が閉じる構造となっており、形状保持、保護、そして取り扱いの容易さを提供します。これらの容器は、食品・飲料用途だけでなく、電子機器や家庭用品の包装にも広く使用されています。

熱成形トレイも市場において重要な位置を占めており、食品分野で幅広く使用されています。スーパーマーケットでは、肉、鶏肉、生鮮食品、その他の生鮮品を陳列するためにトレイが活用されています。コールドチェーンインフラの拡充や近代的な小売形態の普及に支えられ、新興市場における冷凍・冷蔵肉製品の供給が増加していることから、予測期間中、このセグメントの継続的な成長が牽引されると見込まれています。

最終用途に関する洞察

食品・飲料セグメントは、世界の熱成形包装業界において最大のシェアを占め、2025年には売上高の51.2%を占める見込みです。その優位性は、加工食品メーカー、ファストフード店、外食産業において、容器、トレイ、クラムシェルが広く使用されていることに支えられています。消費者のライフスタイルがより利便性を重視する方向へとシフトし続ける中、即食食品、持ち運び用スナック、およびパッケージ化された食料品への需要は、このセグメントにおける熱成形ソリューションの採用をさらに後押しすると予想されます。しかし、成形繊維や紙ベースの形態を含む持続可能な代替品への移行が進んでいることは、長期的には成長のペースを鈍化させる可能性があります。

米国の熱成形包装市場の動向

米国の熱成形包装業界は、包装食品、ヘルスケア、小売セクターの成熟度と規模の高まりにより拡大しています。米国市場では、利便性、分量調整された食事、および即食製品が強く重視されており、これらは熱成形容器、トレイ、ブリスター包装に大きく依存しています。また、世界最大級の製薬・医療機器産業が存在することも成長の原動力となっており、厳格な規制順守が求められるこの分野では、熱成形ブリスターや医療用トレイが不可欠となっています。ミールキット配送サービスの継続的な拡大、在宅消費の増加、および包装工程における自動化への強い注力が、国内需要をさらに後押ししています。各州で実施されているサステナビリティに関する規制も、メーカーにrPETなどのリサイクル可能な素材の採用を促しており、製品の革新や素材のアップグレードを推進しています。

欧州の熱成形包装市場の動向

欧州の熱成形包装業界は、国境を越えた小売ネットワークの拡大、加工食品の消費、およびEU指令に基づく統一された包装安全基準と密接に関連しています。フランス、イタリア、スペイン、オランダなどの国々では、堅調なプライベートブランド小売セグメントと、十分に発達したチルド食品市場を背景に、熱成形食品トレイ、クラムシェル、およびポーションパックに対する需要が顕著に見られます。また、ベルギー、アイルランド、スイスを中心とする欧州の医薬品生産拠点も、ブリスター包装に対する持続的な需要に寄与しています。リサイクル素材の含有率目標や特定のポリマーに対する規制など、プラスチックに対する同地域の積極的な規制姿勢は、rPETやリサイクル可能なPPベースの熱成形フォーマットへの移行を加速させており、それによって市場の素材やデザインの選好を形成しています。

ドイツの熱成形包装産業は、主にその先進的な製造環境、高い品質基準、そして環境に配慮した包装への強い志向によって支えられています。ドイツの食品加工業者や小売業者は、肉、乳製品、生鮮食品に対して、正確で衛生的かつ視覚的に魅力的な包装を優先しており、これらすべてにおいて熱成形トレイが広く利用されています。また、ドイツは医薬品および医療技術の欧州における主要な拠点でもあり、これが高バリア性ブリスター包装や無菌熱成形部材への需要を後押ししています。さらに、ドイツの厳格なリサイクルおよび廃棄物管理規制は、単一素材ソリューションや再生PETの採用を加速させ、企業が同国の循環型経済の目標に沿った次世代の熱成形技術に投資するよう促しています。

アジア太平洋地域の熱成形包装市場の動向

アジア太平洋地域の熱成形包装業界は、所得の増加、都市化、そして近代的な小売・外食チャネルの急増により、急速に成長しています。インド、日本、韓国、インドネシア、オーストラリアなどの国々では、包装食品、冷凍食品、生鮮食品、調理用素材の消費が増加しており、これらはすべて熱成形トレイや容器に大きく依存しています。また、医薬品製造も同地域全体、特にインドや東南アジアで拡大しており、ブリスター包装に対する強い需要を生み出しています。さらに、Eコマースの台頭や国内での電子機器生産の増加により、クラムシェルや熱成形インサートの使用が増加しています。同地域の規制環境の変化に伴い、メーカーはより持続可能な素材の採用を徐々に迫られており、rPETや軽量PPソリューションがますます注目を集めています。

中国の熱成形包装産業は、巨大な食品加工セクター、急速に拡大するコールドチェーンインフラ、そして大規模なEコマースプラットフォームの支配力に牽引され、熱成形包装市場の中でも最も急成長している市場の一つです。同国における加工肉、魚介類、乳製品、ベーカリー製品、生鮮食品への需要の加速は、特に都市部において、熱成形トレイや容器の広範な採用につながっています。また、中国はエレクトロニクス製造における世界的な強国でもあり、これが消費者向けデバイスやアクセサリーに使用されるブリスターパック、クラムシェル、保護用熱成形インサートに対する高い需要を牽引しています。政府による環境保護とリサイクルへの強力な推進により、企業は再生材含有率の高いPETおよびPPベースの熱成形ソリューションへの移行を促進されています。さらに、中国の成長を続ける製薬業界は、高品質なブリスター包装や無菌医療用トレイへの需要を押し上げており、市場の成長基盤をさらに拡大させています。

主要な熱成形包装企業に関する洞察

市場は適度に統合されており、食品・飲料、医薬品、産業用途の各分野で、世界的な包装大手、地域密着型のコンバーター、専門的な熱成形メーカーが競合しています。市場シェアは、主に素材の統合、地理的展開、最終用途への特化、そして持続可能で高性能な包装ソリューションを提供する能力によって左右されます。大手多国籍企業は、包括的な製品ポートフォリオ、再生PET原料へのアクセス、主要なFMCG(日用消費財)企業やヘルスケア企業との長期契約を背景に、北米および欧州で強固な存在感を示しています。

市場の主要企業には、Amcor plc、Huhtamaki、Sonoco Products Company、Georgia-Pacific、Sealed Airなどが挙げられます。これらの企業は、シート押出、熱成形、および使用済み製品のリサイクル能力を含む垂直統合型事業を通じて、競争優位性を維持しています。彼らの戦略的焦点は、軽量でリサイクル可能なPETおよびPPベースの熱成形ソリューションの開発、ならびに医療用トレイ、ブリスターパック、およびカスタマイズされた電子機器用パッケージングといった高利益率セグメントへの拡大にあります。

- 2024年1月、アムコール社は、北米におけるヘルスケア分野の顧客の拡大に対応するため、熱成形の生産能力を増強すると発表しました。この生産能力の増強により、事業拡大の目標達成に向けてアムコール社との提携を求める企業に対し、効率的な選択肢が提供されることになります。

主要な熱成形包装企業:

以下は、熱成形包装市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- Amcor plc

- Huhtamaki

- Sonoco Products Company

- Georgia-Pacific

- Sealed Air

- Coveris

- Greiner Packaging

- Pactiv Evergreen Inc.

- Silgan Holdings Inc.

- Plastipak Holdings, Inc.

- Sabert Corporation

世界の熱成形包装市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年にかけての各サブセグメントにおける最新の業界動向と機会に関する分析を提供します。本調査において、Grand View Researchは、素材、製品、最終用途、および地域に基づいて、世界の熱成形包装市場レポートをセグメント化しました:

- 素材別見通し(売上高、百万米ドル、2021年~2033年)

- PET

- PVC

- PS

- PP

- PE

- その他

- 製品別見通し(売上高、百万米ドル、2021年~2033年)

- ブリスター包装

- クラムシェル包装

- スキン包装

- トレイ・蓋

- 容器

- その他

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品

- 電子機器

- ホームケア

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 調査方法と範囲

1.1. 調査方法

1.1.1. 市場セグメンテーション

1.1.2. 市場の定義

1.2. 調査範囲と前提条件

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次資料および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公表

1.7. 略語一覧

第2章 エグゼクティブ・サマリー

2.1. 市場の概要(2024年) (百万米ドル)

2.2. セグメント別概況

2.3. 競合環境の概況

第3章. 世界の熱成形包装市場の変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.2. 普及率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造・技術の動向

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 市場制約要因の分析

3.5.3. 市場機会の分析

3.5.4. 市場課題の分析

3.6. ビジネス環境の分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章. 世界の熱成形包装市場:素材別推定値および動向分析

4.1. 主なポイント

4.2. 素材別動向分析および市場シェア(2025年および2033年)

4.2.1. PET

4.2.1.1. 市場推定値および予測(2021年~2033年、百万米ドル)

4.2.2. PVC

4.2.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.2.3. PS

4.2.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.2.4. PP

4.2.4.1. 市場規模および予測、2021年~2033年 (百万米ドル)

4.2.5. PE

4.2.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.2.6. その他

4.2.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第5章 世界の熱成形包装市場:製品別推計およびトレンド分析

5.1. 主なポイント

5.2. 製品動向分析および市場シェア(2025年および2033年)

5.2.1. ブリスター包装

5.2.1.1. 市場推計および予測(2021年~2033年)(百万米ドル)

5.2.2. クラムシェル包装

5.2.2.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.2.3. スキン包装

5.2.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.2.4. トレイおよび蓋

5.2.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.2.5. 容器

5.2.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.2.6. その他

5.2.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第6章. 世界の熱成形包装市場:最終用途別の推計および動向分析

6.1. 主なポイント

6.2. 最終用途別の動向分析および市場シェア、2025年および2033年

6.2.1. 食品・飲料

6.2.1.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.2. パーソナルケア・化粧品

6.2.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.3. 医薬品

6.2.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.2.4. エレクトロニクス

6.2.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.2.5. ホームケア

6.2.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.2.6. その他

6.2.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

第7章. 世界の熱成形包装市場:地域別市場規模および動向分析

7.1. 主なポイント

7.2. 地域別動向分析および市場シェア、2025年および2033年

7.3. 北米

7.3.1. 北米熱成形包装市場の推定値および予測、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国熱成形包装市場の推定値および予測、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコの熱成形包装市場の推計および予測、2021年~2033年 (百万米ドル)

7.4. 欧州

7.4.1. 欧州の熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.3. 英国

7.4.3.1. 英国の熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. フランスの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリアの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペインの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国の熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.3. インド

7.5.3.1. インドの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.4. 日本

7.5.4.1. 日本の熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. オーストラリアの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジルの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.7. 中東およびアフリカ

7.7.1. 中東およびアフリカの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビアの熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業、最近の動向、および業界への影響

8.2. 企業の分類

8.3. 企業の市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携

8.5.4. 新製品の発売

8.5.5. その他

第9章. 企業一覧(概要、財務実績、製品概要)

9.1. アムコール・ピーエルシー

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. フータマキ

9.2.1. 企業概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. ソノコ・プロダクツ・カンパニー

9.3.1. 企業概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーク

9.4. ジョージア・パシフィック

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーク

9.5. シールド・エア

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. カベリス

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. グライナー・パッケージング

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. パクティブ・エバーグリーン社

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. シルガン・ホールディングス社

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. プラスティパック・ホールディングス社

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. セイバート・コーポレーション

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

表一覧

表1 熱成形包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

表2 熱成形包装市場の推定値および予測(PET別、2021年~2033年)(百万米ドル)

表3 熱成形包装市場の推定値および予測(PVC別、2021年~2033年)(百万米ドル)

表4 熱成形包装市場の推定値および予測(PS別、2021年~2033年)(百万米ドル)

表5 熱成形包装市場の推計および予測(PP別)、2021年~2033年(百万米ドル)

表6 熱成形包装市場の推計および予測(PE別)、2021年~2033年(百万米ドル)

表7 熱成形包装市場の推計および予測(その他別)、2021年~2033年(百万米ドル)

表8 熱成形包装市場の推計および予測(製品別)、2021年~2033年(百万米ドル)

表9 熱成形包装市場の推計および予測(ブリスター包装別)、2021年~2033年(百万米ドル)

表10 熱成形包装市場の推計および予測(クラムシェル包装別)、2021年~2033年 (百万米ドル)

表11 サーモフォーム包装市場の推計および予測:スキン包装別、2021年~2033年(百万米ドル)

表12 サーモフォーム包装市場の推計および予測:トレイ・蓋別、2021年~2033年(百万米ドル)

表13 熱成形包装市場の推計および予測:コンテナ別、2021年~2033年(百万米ドル)

表14 熱成形包装市場の推計および予測:その他別、2021年~2033年(百万米ドル)

表15 熱成形包装市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表16 熱成形包装市場の推定値および予測(食品・飲料別、2021年~2033年)(百万米ドル)

表17 熱成形包装市場の推定値および予測(医薬品別、2021年~2033年) (百万米ドル)

表18 熱成形包装市場の推計および予測(電子機器分野)、2021年~2033年(百万米ドル)

表19 熱成形包装市場の推計および予測(パーソナルケア・化粧品分野)、2021年~2033年(百万米ドル)

表20 家庭用品分野における熱成形包装市場の推定値および予測(2021年~2033年)(百万米ドル)

表21 その他分野における熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

表22 地域別熱成形包装市場の推計および予測、2021年~2033年(百万米ドル)

表23 北米熱成形包装市場の推計および予測、2021年~2033年 (百万米ドル)

表24 北米サーモフォーム包装市場の推定値および予測(素材別)、2021年~2033年(百万米ドル)

表25 北米サーモフォーム包装市場の推定値および予測(製品別)、2021年~2033年(百万米ドル)

表26 北米サーモフォーム包装市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表27 欧州の熱成形包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

表28 欧州の熱成形包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

表29 欧州の熱成形包装市場の推計および予測(最終用途別、2021年~2033年) (百万米ドル)

表30 アジア太平洋地域の熱成形包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

表31 アジア太平洋地域の熱成形包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

表32 アジア太平洋地域の熱成形包装市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)

表33 ラテンアメリカの熱成形包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

表34 ラテンアメリカ熱成形包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

表35 ラテンアメリカ熱成形包装市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)

表36 中東・アフリカの熱成形包装市場の推計および予測(素材別、2021年~2033年)(百万米ドル)

表37 中東・アフリカの熱成形包装市場の推計および予測(製品別、2021年~2033年)(百万米ドル)

表38 中東・アフリカの熱成形包装市場:最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 情報収集

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査のアプローチ – ボトムアップ・アプローチ

図5 市場調査のアプローチ – トップダウン・アプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 熱成形包装市場 – 市場の概要

図8 熱成形包装市場 – セグメントの概要

図9 熱成形包装市場 – 競争環境の概要

図10 熱成形包装市場:バリューチェーン分析

図11 熱成形包装市場:ポーターの5つの力分析

図12 熱成形包装市場:PESTEL分析

図13 熱成形包装市場:素材動向分析(2025年および2033年)

図14 熱成形包装市場:製品動向分析(2025年および2033年)

図15 熱成形包装市場:最終用途別動向分析(2025年および2033年)

図16 熱成形包装市場:地域別動向分析(2025年および2033年)

図17 熱成形包装市場:企業ポジショニング分析

図18 熱成形包装市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/