配合および加工技術の研究開発により、TPO の用途は耐久消費財、包装、機械などの新しい産業にも拡大しています。循環経済を考慮し、機械的強度、耐薬品性、リサイクル性に優れた材料の開発に重点が置かれています。生分解性の原料やハイブリッド構造を持つブレンドも消費者に好評で、サステナビリティを重視する購入者に付加価値をもたらしています。

地域的には、自動車およびインフラ分野が確立している北米およびヨーロッパが、引き続き熱可塑性ポリオレフィン市場の主流を占めています。しかし、工業化の進展、インフラ整備、自動車生産拠点の拡大により、アジア太平洋地域が最速の成長地域として台頭しています。韓国、中国、インドでは、OEM およびアフターマーケットの供給レベルにおいて、TPO の採用が加速しています。

原材料価格の変動とリサイクル用廃棄物の回収は、引き続き大きな懸念事項です。高度なコンパウンド製造施設に投資し、OEM のパラメータにぴったり合ったカスタマイズされたソリューションを提供する、持続可能な調達方針を持つ企業が、熱可塑性ポリオレフィン市場の変化に対応できるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

熱可塑性ポリオレフィン市場における企業は、自動車および建築業界からの需要の高まりに対応するため、材料のサステナビリティと革新に注力しています。約 81% が、耐熱性と UV 安定性を向上させた高性能 TPO コンパウンドの開発に注力しており、一方、74% は、サステナビリティ規制に準拠したリサイクル可能な TPO グレードの推進を目指しています。

回答者の 70% は、大手 OEM や請負業者と経済的に規模を拡大するには、戦略的なサプライチェーンの提携が不可欠であると強調しています。地域によって優先事項は異なり、北米は EV インテリア向けの軽量 TPO ソリューション、ヨーロッパはグリーンビルディング認証の遵守、アジア太平洋地域はコスト効率の高い製造の拡大を優先しています。

ハイブリッドブレンドおよび反応性押出成形への技術投資は、すべての地域で進展しており、63% の回答者が耐久性および機能性の向上のための研究開発活動を行っていると回答しています。石油化学原料の価格変動リスクおよびリサイクルインフラのギャップリスクは、ヨーロッパおよびアジア太平洋地域における課題として依然として残っています。77% のステークホルダーは、循環経済に適した製品、現地でのコンパウンド製造能力、およびスマートな在庫管理への投資を今後拡大する予定です。

今後の戦略は、政策の方向性、特にリサイクル可能性と排出管理の影響を受けるでしょう。持続可能なイノベーション、サプライチェーンの堅牢性、および現地生産拠点に投資する TPO プロバイダーが、今後 10 年間の世界の熱可塑性ポリオレフィン市場の成長を推進するでしょう。

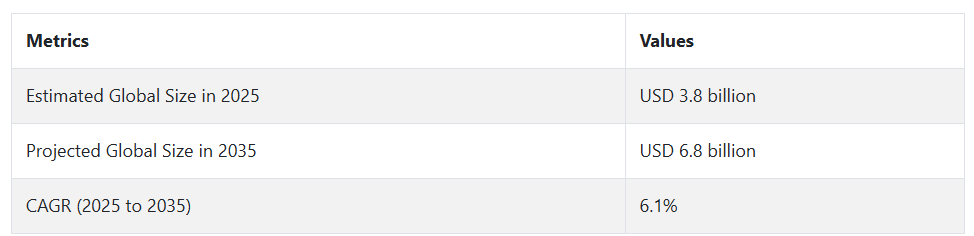

市場の変動:2020 年から 2024 年、および 2025 年から 2035 年の将来動向

2020 年から 2024 年にかけて、自動車業界における軽量かつ強靭な素材への需要に伴い、熱可塑性ポリオレフィン市場は堅調に成長しました。TPO は、そのリサイクル可能性と高い衝撃強度から、自動車の外装および内装での使用が増加しました。建設業界も、屋根用膜や防水材に TPO を使用することで、市場の成長を推進しました。配合技術の進歩により TPO の性能が向上し、その用途がさらに拡大しました。

熱可塑性ポリオレフィン市場は、世界的なサステナビリティとエネルギー効率への関心の高まりを受けて、さらに拡大するでしょう。自動車産業の電気自動車への移行は、TPOなどの軽量材料の需要をさらに押し上げるでしょう。

建築分野では、グリーン建築基準の採用により、TPO を使用した屋根材製品の需要が拡大するでしょう。さらに、バイオベースの TPO の技術開発やリサイクル技術は、消費者の行動や環境規制と融合し、今後 10 年間のこの産業の方向性を決定づけるでしょう。

国別分析

米国

米国の産業は、調査期間において 6.4% の CAGR で成長すると予想されます。自動車、建設、包装業界における軽量で強度の高い素材に対する需要の高まりが、米国の熱可塑性ポリオレフィン市場に大きな影響を与えています。自動車メーカーは、厳しい公害規制に対応するため、軽量化と燃費の向上を目的として、内装および外装部品に TPO を大量に使用しています。

押出成形や射出成形などの製造技術の進歩により、生産効率が向上し、TPO の用途が拡大しています。建設業界でも、耐候性および省エネ性に優れた TPO 膜が屋根材として採用されるケースが増えています。高性能でエコフレンドリーな TPO 配合の開発に向けた研究活動も、熱可塑性ポリオレフィン市場の成長を推進しています。

リサイクルや循環経済の実践が重視される中、産業分野ではリサイクル可能な TPO 材料の使用が拡大しています。米国は TPO 複合材料の革新を牽引する主要国であり、需要は引き続き伸びています。さらに、材料メーカーと最終用途産業の協力により、特殊な TPO ソリューションの開発が進んでいます。この産業は、技術開発と持続可能な材料を支援する規制により、楽観的な見通しが立てられています。

英国

英国の産業も、調査期間を通じて 5.7% の CAGR で成長すると予想されます。建築および自動車産業におけるエネルギー効率と持続可能性の向上に向けた幅広い取り組みが、英国における TPO の採用を後押しする主な要因となっています。炭素排出量の削減を目的とした軽量車のスタイリングが重視されるようになったことで、自動車メーカーはバンパー、ダッシュボード、トリムに TPO を使用するようになっています。

建築業界では、持続可能性と耐久性に優れた TPO 屋根用膜材の需要が高まっていることも、業界の成長を後押ししています。二酸化炭素排出量を最小限に抑えるための厳しい規制により、TPO などのリサイクル可能でエネルギー効率の高い材料の用途が拡大しています。

柔軟性や耐紫外線性などの性能向上を目的とした、材料やイノベーションに関する最先端の研究への投資の増加により、製品範囲が拡大しています。電気自動車産業の発展は、特にバッテリーハウジングや軽量部品など、TPO の用途に新たな機会をもたらします。

研究機関と産業界の戦略的パートナーシップは、材料の革新と商品化において重要な役割を果たしています。全体として、英国は、サステナビリティ、イノベーション、規制順守への取り組みを基盤に、熱可塑性ポリオレフィン市場で持続的な成長を達成すると予想されます。

フランス

フランスの産業は、調査期間において 5.5% の CAGR で成長すると予想されます。自動車生産の基盤が安定しており、グリーンビルディングへの関心が高まっていることから、熱可塑性ポリオレフィンの需要が拡大しています。メーカーは、自動車の外観、耐用年数、燃費の向上に TPO を利用しています。グリーンビルディングへの投資の拡大は、エネルギー効率と耐久性に優れた TPO 製の屋根用膜材に新たな機会を生み出しています。

持続可能な建築材料を奨励する政府政策が、インフラ開発における TPO 用途の成長を推進しています。配合技術の進歩により、特定の用途向けに設計された高性能 TPO グレードの製造が可能になっています。包装業界も、リサイクル可能で軽量な材料の需要の増加により、業界の成長を推進しています。

学術界と産業界の連携により、国の持続可能性目標に沿ったバイオベースの TPO の研究が進んでいます。フランスは、欧州全体の持続可能性プログラムに積極的に参加しており、この業界のビジネスチャンスをさらに拡大しています。全体として、フランスの業界は、規制による奨励、技術の進歩、および環境の持続可能性に対する顧客の意識の高まりによって影響を受けています。

ドイツ

ドイツの業界は、調査期間を通じて 5.9% の CAGR で拡大すると予測されています。自動車産業の優位性と高性能材料への強い重視が、ドイツ全土の熱可塑性ポリオレフィン市場を牽引しています。ドイツの自動車メーカーは、厳しい排出ガス規制に対応するために、自動車の軽量化目標の達成に向けて TPO の採用を加速しています。建築業界における耐久性、省エネ性に優れた屋根材の需要の高まりも、TPO の消費を大幅に刺激しています。

耐熱性やリサイクル性などの材料特性を強化するための研究開発が加速しています。さらに、ドイツは循環型経済の導入を重視しており、TPO の革新的なリサイクル可能な配合が推進されています。材料メーカーと自動車 OEM メーカーとの協力により、次世代の電気自動車およびハイブリッド車への TPO の使用が進んでいます。持続可能な建築材料の適用を促進する規制政策も、この産業の成長を促進しています。

材料科学と産業イノベーションにおけるドイツの優位性は、予測期間を通じて、同国の熱可塑性ポリオレフィン市場を活況に保つでしょう。さまざまな産業における高品質の TPO ソリューションの需要の増加は、熱可塑性ポリオレフィン産業の成長を引き続き推進するでしょう。

イタリア

イタリアの産業は、調査期間から 5.2% の CAGR で成長すると予測されています。自動車産業の回復と建設および改修活動への投資の増加が、熱可塑性ポリオレフィン市場を活況にしています。イタリアの自動車メーカーおよび部品サプライヤーは、性能と外観の向上、および排出ガス規制基準への準拠のために、TPO を自動車の内装および外装に採用しています。グリーンビルディング認証の取得傾向の高まりにより、エネルギー効率に優れ、耐久性に優れた TPO 屋根材の使用が拡大しています。

ポリマー科学および配合技術の進歩により、機械的および熱的特性に優れた新しい TPO グレードの開発が進んでいます。持続可能な建築材料を奨励する政府の優遇政策も、この産業の成長機会を支えています。

イタリアの包装業界が軽量でリサイクル可能な材料への移行を進めていることも、TPO の需要を後押ししています。産業界と学術機関との共同プログラムにより、材料開発におけるイノベーションが促進されています。サステナビリティとエネルギー効率に重点を置いているイタリアは、今後 10 年間、熱可塑性ポリオレフィン市場で着実な成長を続ける見通しです。

韓国

韓国の産業は、予測期間において 6.1% の CAGR で成長すると予想されています。自動車技術の革新の進展とグリーンインフラへの投資の拡大が、TPO 需要の主な成長要因となっています。韓国の自動車メーカーは、TPO を使用して、電気自動車やハイブリッド車用の軽量で堅牢な部品を製造し、性能の向上とエネルギー使用量の削減を図っています。建築業界では、耐候性と省エネ性に優れた TPO 膜が、屋根材として人気が高まっています。

環境に優しい素材の研究開発に対する政府支援の強化により、高性能でリサイクル可能な TPO の開発が進んでいます。韓国が地球規模の気候変動対策に積極的に取り組んでいることも、持続可能な建築材料の使用をさらに促進しています。ポリマー化学および加工技術の進歩により、高度な TPO 製品のコスト効率の高い製造が可能になっています。包装業界におけるリサイクル可能な材料の使用の増加も、この産業の成長を促進しています。

業界関係者や研究機関間の戦略的提携により、新しい TPO 配合の開発と商品化が進んでいます。堅固な技術基盤とグリーンイノベーション重視の姿勢から、韓国の熱可塑性ポリオレフィン市場は力強い成長が見込まれます。

日本

日本の産業は、調査期間において 5.6% の CAGR で成長すると予測されています。同国の確立された自動車および建設産業は、熱可塑性ポリオレフィンの需要増加の重要な推進要因となっています。日本のメーカーは、燃費および排出ガス規制に対応するために不可欠な、安全性と性能を低下させることなく車両の軽量化を実現するために TPO を使用しています。建設業界では、高性能で耐久性に優れた屋根材の使用が主流となっており、TPO 膜の需要が拡大しています。

材料科学の革新が進んでいる結果、耐熱性、柔軟性、リサイクル性に優れた TPO が開発されています。また、グリーンイノベーションやスマートシティの取り組みが重視されていることも、グリーン建材の需要を後押ししています。産学連携による新製品の革新や技術移転も進んでいます。

包装業界における軽量でリサイクル可能な代替品の使用の増加も、この産業の成長を促進しています。環境の持続可能性と技術の進歩に重点を置いている日本の熱可塑性ポリオレフィン市場は、予測期間にわたって着実な成長が見込まれます。

中国

中国の業界は、調査期間にわたって 7.0% の CAGR で成長すると予想されます。工業化、都市化、自動車産業の発展が、中国全土の TPO 産業の主な推進要因となっています。中国の自動車メーカーは、国内および国際基準を満たす軽量化とエネルギー効率の確保のために、自動車部品に TPO をますます使用しています。建設ブームによる、エネルギー効率と耐候性に優れた屋根材への需要も、TPO の需要を後押ししています。

持続可能な開発とグリーンビルディング認証を推進する政府政策も、業界に好条件をもたらしています。ポリマー加工技術の進歩と大規模生産能力の向上により、TPO 材料の入手可能性と手頃な価格が向上しています。

包装業界が、環境に優しくリサイクル可能な製品への移行を進めていることも、TPO の消費量を増加させています。より優れた性能特性を持つ次世代の TPO を開発するための研究開発への多額の投資が、業界の成長を推進する見通しです。中国は、予測期間を通じて、世界的な熱可塑性ポリオレフィン市場における主要プレーヤーの 1 つであり続けると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、調査期間を通じて 5.4% の CAGR で拡大すると予想されています。環境に優しい建設活動への関心の高まりと自動車セクターのニーズの増加が、熱可塑性ポリオレフィン市場を牽引しています。TPO 屋根用膜は、その長寿命、エネルギー効率、および設置の容易さから、ますます受け入れられています。

両国は、グリーンインフラの開発に投資し、TPO のような持続可能でリサイクル可能な材料の使用を奨励しています。自動車業界は、燃費効率の向上のために軽量材料を重視しており、それが自動車部品における TPO の使用を後押ししています。

材料特性の改善に向けた研究活動が継続しており、高性能 TPO 製品の生産につながっています。持続可能な材料による環境上のメリットに対する消費者および企業の意識の高まりが、この産業の成長を促進しています。

材料メーカーと建設会社間の提携により、業界における TPO ベースの製品へのアクセスが改善されています。イノベーションと持続可能性が引き続き重視される中、オーストラリアとニュージーランドは、調査期間を通じて熱可塑性ポリオレフィン市場で一貫した成長傾向を維持する見通しです。

セグメント別分析

種類別

2025 年には、熱可塑性ポリオレフィン(TPO)は、35.8% のシェアを占める複合 TPO(PP)が主流となるでしょう。これに対し、TPV は業界全体の 22.4% のシェアを占めています。

TPO は自動車や建築構造物によく使用されるため、コンパウンド TPO が業界をリードしています。これらは、ポリプロピレンにエラストマーや充填剤を混合して、耐衝撃性、耐候性、加工性などのさまざまな特性を実現した材料による TPO です。コンパウンド TPO の用途では、自動車産業が最大の市場であり、コンパウンド TPO の軽量性、低価格、リサイクル性を活かして使用されています。

この種類のTPOの主要メーカーは、LyondellBasell、ExxonMobil、Borealisで、OEMの表面美観と耐久性に準拠した高度な複合TPOを提供しています。建設業界では、これらの材料は紫外線抵抗性と長寿命のため、屋根膜、ドアパネル、配管用途などに使用されています。

熱可塑性加硫物(TPV)は、TPOの専門的なサブクラスで、熱可塑性樹脂とゴムの動的加硫ブレンドから構成され、22.4%のシェアを占めています。TPVは、ゴムの弾性とプラスチックの加工性を組み合わせた独自の特性を持ち、柔軟性、耐衝撃性、化学抵抗性に優れた製品に最適です。TPV 製品の主な産業分野は、自動車(ウェザーシール、CVJ ブーツ、ボンネット内部部品)、消費財、医療機器などです。

Celanese Corporation(DuPont のモビリティおよび材料部門を買収)、Ravago、三井化学などの TPV の主要メーカーは、自社製品を世界的な規制基準および高性能仕様に適合していることを認証しています。TPV は、価格が高く、特性に優れているため、耐久性や柔軟性が最優先されるプレミアムセグメントで好まれる素材です。サステナビリティへの関心の高まりを受けて、TPV は、リサイクル性や循環経済への取り組みを補完するエンジニアリングがますます進んでいます。

用途別

2025 年、熱可塑性ポリオレフィン市場は用途別に分類され、自動車部門が 41.7% の産業シェアを占め、次いで建築・建設部門が 20.6% を占めると予測されています。

自動車業界における軽量、低コスト、高性能の素材に対する需要は、長い間 TPO の消費を独占してきました。TPO または熱可塑性ポリオレフィンは、バンパーフェイシア、インストルメントパネル、エアダム、ピラートリム、ホイールアーチライナーなどの自動車の外装および内装部品に非常に人気があります。優れた耐衝撃性、熱安定性、リサイクル性を備えているため、従来の金属や硬質プラスチック部品の代替として、車両全体の軽量化と燃費の向上に最適な汎用性があります。

フォード、フォルクスワーゲン、トヨタ、ヒュンダイなどの主要なグローバル自動車メーカーは、設計仕様にTPOを指定しています。リヨンデルバセル、ボレアリス、三井化学などのサプライヤーは、耐久性と美観基準に合わせたカスタムグレードを提供しています。EVの生産拡大は、バッテリーケースやアンダーボディパネルなどに使用されるTPOのような軽量材料の需要を増加させるでしょう。

20.6% のシェアを占める建築・建設も、TPO の潜在的な産業分野です。TPO 膜は、その耐久性、紫外線耐性、熱溶接性、および長期耐候性により、単層屋根膜、防水膜、および断熱用途に最適です。TPO 屋根システムは、おそらくほとんどの建物、特に商業用および工業用建物に最適な選択肢です。

エネルギースター認証やLEEDクレジットに対応したTPO膜を製造する企業には、カールisle SynTec Systems、GAF Materials Corporation、Firestone Building Products(現在はHolcimの一部)などが挙げられます。また、TPOは最近、過酷な気候条件下で熱サイクルや湿気侵入が予想される地域において、窓プロファイル、ドアパネル、床タイルなどのニッチな応用分野で注目されています。

競争の見通し

世界の熱可塑性ポリオレフィン市場は、少数のグローバル企業や多国籍企業によって占められているため、競争は自動車への普及率、材料の革新、世界規模での供給の信頼性を中心に展開されています。この傾向を牽引しているのは、ポリプロピレン(PP)およびエチレンプロピレンゴム(EPR)複合材料で幅広い製品ラインナップと非常に強力な垂直統合体制を誇る ExxonMobil Corporation と SABIC です。両社の研究開発パイプラインは、次世代の自動車外装およびボンネット内用途向けの耐衝撃性および熱安定性の向上に重点を置いています。

LyondellBasell 社と Dow 社も、北米およびヨーロッパにおける自動車 OEM メーカーとの提携、および独自の触媒技術により、業界で高いシェアを誇っています。Dow 社は、規制の動向に先んじるため、高度なコンパウンド能力と軽量材料に注力しています。INEOS Olefins & Polymers は、ヨーロッパ全域での機敏な生産と安定的な原料供給により、TPO 事業をさらに強化しています。

Borealis AG と三井化学株式会社は、自動車生産とモジュール式 TPO 需要が拡大しているヨーロッパおよびアジアで、地域的な強みを有しています。住友化学株式会社とアルケマ社は、高性能インテリア用途向けの特殊コンパウンドで地位を固めています。一方、RTP Company は、ニッチな消費財および工業用途向けにカスタマイズされた配合で競争力を高めています。熱可塑性ポリオレフィン市場は、高性能でリサイクル可能なグレードへの移行、および電気自動車プラットフォームをサポートする戦略的なサプライヤーと OEM の連携へと移行しています。

主要企業の概要

ExxonMobil Corporation は、TPO 市場でトップのブランドであり、そのシェアは 20~24% と推定されています。これは、優れた性能を持つ Vistamaxx ポリマーと、Tier 1 自動車メーカーとの強固なサプライヤー関係によるものです。自動車および産業用途における延性および加工性において、多角化戦略が成功しています。成熟産業と新興産業の両方に対応しています。

SABIC は、アジアおよび中東での強固な地位と、循環型ポリマーおよび地域カスタマイズ(特にバンパーフェイシアおよびダッシュボード用途)向けの先進的なコンパウンドセンターへの投資を武器に、17~21%のシェアでそれに続きます。LyondellBasell は、要求の厳しい用途向けにカスタマイズされた機械的特性を実現する Catalloy 技術により、13~16%のシェアを占めています。垂直統合型の生産モデルにより、製品ライン全体の一貫した品質が保証されています。

ダウ・インクは11~14%のシェアを確保しており、同社は主にエンジンルーム内の熱領域をターゲットにした高性能ブレンドの製品差別化に戦略を集中しています。同社のエコフレンドリーな TPO ソリューションは、国際的な OEM のサステナビリティ要件に大きく依存しています。INEOS Olefins & Polymers は約 8~11% のシェアを誇り、信頼性の高い物流システム、多様なモノマーの調達、自動車セクターの需要変動に対応する高生産の工場設備により、ヨーロッパでの存在感をさらに強めています。

主要市場プレーヤー

-

- ExxonMobil Corporation

- SABIC

- LyondellBasell Industries

- Dow Inc.

- INEOS Olefins & Polymers

- Borealis AG

- Mitsui Chemicals, Inc.

- Sumitomo Chemical Co., Ltd.

- Arkema SA

- RTP Company

セグメント

- 種類別:

- 現場硬化型 TPO

- 配合 TPO

- 熱可塑性加硫物 (TPV)

- オレフィンブロックコポリマー (OBC)

- ポリオレフィンエラストマー (POE)

- 用途別:

- 自動車

- 建築・建設

- 家電

- 医療

- 産業

- 靴

- その他 (ゴム製品など)

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(トン)分析および2025年から2035年の予測

- 世界価格分析 – 種類別および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 種類別予測分析

- 現場硬化型 TPO

- 配合 TPO

- 熱可塑性加硫物 (TPV)

- その他

- 用途別予測分析

- 自動車

- 建築および建設

- 家電

- その他

- 地域別予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別インサイト

- 米国

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 戦略的開発とイノベーションロードマップ(2023年から2025年

- 企業プロフィール

- ExxonMobil Corporation

- SABIC

- LyondellBasell Industries

- Dow Inc.

- INEOS Olefins & Polymers

- Borealis AG

- Mitsui Chemicals, Inc.

- Sumitomo Chemical Co., Ltd.

- Arkema SA

- RTP Company

- 使用仮定および略語

- 調査方法

表一覧

表 1:2020 年から 2035 年までの種類別世界生産量(千トン

表 2:2020 年から 2035 年までの種類別市場価値(百万米ドル

表 3:2020 年から 2035 年までの用途別市場価値

表 4:2025 年および 2035 年の地域別市場価値の概要

表 5:2025 年および 2035 年のアメリカにおける種類別および用途別市場価値

表 6:2025 年および 2035 年のヨーロッパ各国別市場規模

表 7:2025 年および 2035 年のアジア太平洋地域における用途別市場規模

表 8:2025 年および 2035 年のラテンアメリカ市場規模(種類別

表 9:2025 年および 2035 年の MEA 市場規模(用途別および種類別

表10:主要サプライヤーの競争力のある収益マトリックス、2025年

図の一覧

図1:市場規模動向(千トン)、2020年から2024年

図2:市場規模予測(千トン)、2025年から2035年

図 3:2024 年の種類別世界価格ベンチマーク

図 4:2020 年から 2024 年の市場価値の推移(百万米ドル

図 5:2025 年から 2035 年の市場価値予測(百万米ドル

図 6:2025 年から 2035 年の種類別収益機会マッピング

図7:用途別市場シェア(%)、2025年から2035年

図8:地域別市場シェア分布、2025年から2035年

図9:国別パフォーマンス指数、2025年から2035年

図10:イノベーション対商業的強み競争マトリックス、2025年

図11:戦略的投資とパートナーシップのタイムライン(2023年から2025年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/