主なポイント

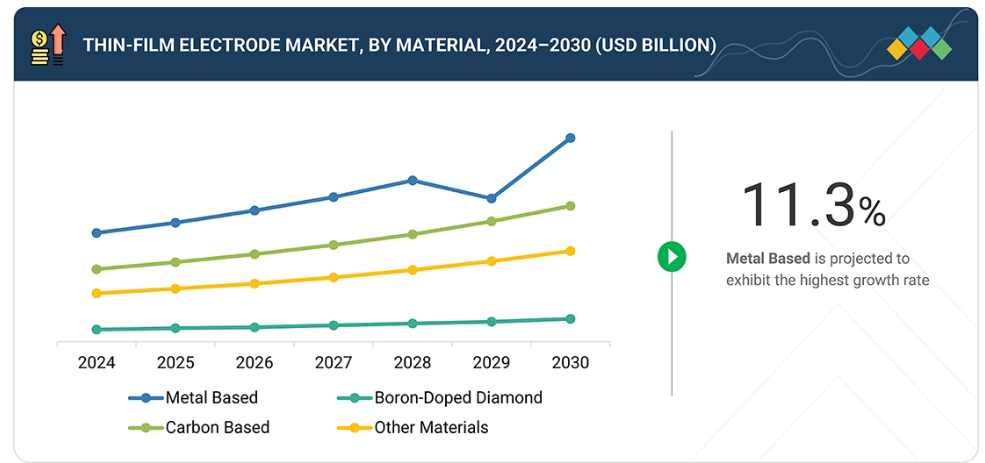

薄膜電極市場は材料タイプ別に、金属系、ホウ素ドープダイヤモンド系、カーボン系、ポリマー系、その他の材料に分類されます。金属系電極は優れた電気伝導性、機械的安定性、耐久性を有するため最大の市場シェアを占めており、高精度・高性能が求められる半導体、バイオセンサー、エネルギー貯蔵デバイスなどの用途に最適です。

製造技術別では、物理的気相成長法(PVD)、化学的気相成長法、スパッタリング、電気化学的堆積法/電気めっき、その他の製造技術に分類されます。PVDは薄膜電極製造において最も広く採用されている技術であり、膜厚・組成・均一性を精密に制御できるため、電子機器、センサー、エネルギー機器用途に不可欠な高性能・導電性・安定性を確保します。

最終用途産業別では、薄膜電極市場は医療・バイオテクノロジー、電子・半導体、エネルギー・電力、化学・石油化学、その他の最終用途産業に分類されます。電子・半導体分野が薄膜電極市場を牽引しており、集積回路、センサー、マイクロチップ向けに高精度・小型化・信頼性の高い部品が求められるため、スマートフォン、ウェアラブル機器、先進コンピューティングデバイスでの広範な利用が推進されています。

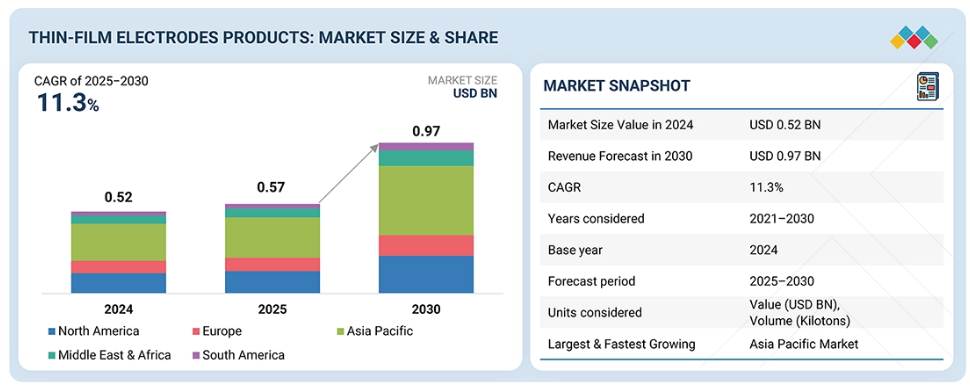

薄膜電極市場は、ヨーロッパ、北米、アジア太平洋、南米アメリカ、中東、アフリカをカバーしております。アジア太平洋地域は、強力な電子・半導体製造基盤、急速な工業化、政府主導の再生可能エネルギー・医療分野への投資、そして中国、日本、韓国、台湾における主要プレイヤーによる薄膜電極需要の牽引により、最大の市場シェアを占めております。

主要市場プレイヤーは、提携や製品発表を含む有機的・無機的戦略の両方を採用しています。例えば、MicruX社はスクリーン印刷式デュアル電極(D2PE)製品ラインの拡充を発表いたしました。高性能カーボン版に加え、金版も提供されます。

薄膜電極市場は主に主要な推進要因によって影響を受けております。半導体、電子、医療分野における需要増加が市場を牽引しており、これは小型化とエネルギー効率の向上によるものです。AIチップやフレキシブルエレクトロニクスへの投資拡大、ならびに再生可能エネルギーシステムの拡充が、世界市場の成長と技術革新をさらに加速させております。

顧客の顧客に影響を与えるトレンドと変革

薄膜電極市場は、電子、エネルギー貯蔵、医療技術の進歩に牽引され、急速に進化しています。小型化・フレキシブル化デバイスへの需要増加により、センサー、電池、医療用インプラントにおける薄膜電極の使用が拡大しています。産業がコンパクトで効率的、かつ持続可能な技術に注力する中、薄膜電極は多様な最終用途分野において不可欠な構成要素となりつつあります。

市場エコシステム

薄膜電極とは、シリコンやガラスなどの固体表面に、金、白金、炭素などの材料を用いて形成される極薄の導電層です。これらの電極は、物理的気相成長法(PVD)や化学的気相成長法(CVD)といった高度な技術を用いて製造され、高い精度、導電性、耐久性が確保されています。MicruX Technologiesなどのメーカーは、半導体、バイオセンサー、電気化学システムに使用される電極を製造する、この分野の主要な革新企業です。産業が小型化・高性能化をますます求める中、薄膜電極は効率向上と、電子、医療、産業分野における先進的な技術応用の実現に不可欠なものとなっています。

地域

予測期間中、アジア太平洋地域が世界の薄膜電極市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化、電子・半導体・医療機器分野の著しい拡大、再生可能エネルギー技術への投資増加により、薄膜電極市場で最も成長が速い地域です。中国、日本、韓国、インドなどの国々は、電子機器製造、フレキシブルデバイス、エネルギー貯蔵システムにおいて主導的立場にあり、大規模な需要を牽引しています。同地域の研究開発能力の向上、コスト効率の高い製造体制、小型化電子部品の普及拡大により、アジア太平洋地域は薄膜電極の生産・開発における主要拠点となっております。

薄膜電極市場:企業評価マトリックス

薄膜電極市場マトリクスにおいて、MicruX Technologies(スター)は、カスタム薄膜電極およびスクリーン印刷電極における専門性、完全な自社設計から製造までのサービス、学術研究に由来するイノベーションを原動力とし、強力な製品ポートフォリオと広範な製造能力で主導的な立場にあります。一方、PalmSens BV(パーベイシブプレイヤー)は主に薄膜電極の販売代理店として機能しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

BASi Research Products, Inc (US)

MicruX Technologies (Spain)

Merck KGaA (Germany)

Flex Medical Solutions Ltd (Scotland)

Metrohm DropSens (Spain)

PalmSens (Netherlands)

MSE Supplies LLC (US)

最近の動向

2025年3月 : n MicruXは、スクリーン印刷式デュアル電極(D2PE)製品ラインの拡充を発表いたします。高性能カーボン版に加え、新たに金版も提供開始となりました。これらのD2PEは先進的な設計を採用し、柔軟性のある高抵抗PET基板上に製造されており、多様な用途における研究者や開発者の方々に、強化された耐久性、信頼性、そして卓越した性能を提供いたします。

2025年6月 : n Linxens社とFlexMedical Solutions社は、次世代バイオセンサー用途向けに設計された、すぐに使用可能な機能化電極の開発・提供を目的とした提携を結びました。

2023年5月 : n MicruXは、柔軟なPET基板と硬質セラミック基板の両方に設計された、グラフェンベースのスクリーン印刷電極の新製品ラインを発表いたします。これらの電極は低電気抵抗と優れた耐擦傷性を特徴とし、耐久性と性能の向上を保証します。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域概要 25

1.3.2 対象範囲と除外項目 26

1.3.3 対象年度 26

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 制限事項 27

1.5 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 主要な一次情報源 30

2.1.2.3 一次インタビューの主要参加者 30

2.1.2.4 一次インタビューの内訳 31

2.1.2.5 主要な産業インサイト 31

2.2 ベース数値の算出 32

2.2.1 供給側分析 32

2.2.2 需要側分析 32

2.3 成長予測 32

2.3.1 供給側 32

2.3.2 需要側 33

2.4 市場規模の推定 33

2.4.1 ボトムアップアプローチ 34

2.4.2 トップダウンアプローチ 35

2.5 データ三角測量 35

2.6 調査の前提条件 37

2.7 成長予測 37

2.8 リスク評価 38

2.9 要因分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 薄膜電極市場におけるプレイヤーにとっての魅力的な機会 44

4.2 薄膜電極市場(材料別) 45

4.3 薄膜電極市場(製造技術別) 45

4.4 薄膜電極市場、最終用途産業別 46

4.5 薄膜電極市場、国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 成長要因 48

5.2.1.1 フレキシブル技術およびウェアラブル技術への需要拡大 48

5.2.1.2 センサーおよびバイオセンサーの小型化 48

5.2.1.3 再生可能エネルギー技術の成長 48

5.2.2 抑制要因 49

5.2.2.1 生産コストの上昇と製造プロセスのスケールアップにおける課題 49

5.2.2.2 材料の制限と劣化に関する懸念 49

5.2.3 機会 50

5.2.3.1 フレキシブルかつ透明な電子アプリケーションの市場拡大 50

5.2.3.2 炭素系電極材料の採用によるコスト削減の可能性 50

5.2.4 課題 51

5.2.4.1 実用環境における薄膜電極の持続的な安定性と生体適合性の実現 51

5.3 生成AIが薄膜電極市場に与える影響 51

5.3.1 はじめに 51

5.3.2 様々な事業領域でAIを導入する化学企業 52

5.3.3 薄膜電極市場における生成AIの活用 53

5.3.4 生成AIが薄膜電極市場に与える影響 54

6 産業動向 55

6.1 はじめに 55

6.2 顧客ビジネスに影響を与える動向・変革 55

6.3 サプライチェーン分析 56

6.3.1 原材料調達 57

6.3.2 製造・加工 57

6.3.3 流通・物流 58

6.3.4 最終用途及び利用状況 58

6.4 2025年アメリカ関税の影響-薄膜電極市場 58

6.4.1 はじめに 58

6.4.2 主な関税率 59

6.4.3 価格への影響分析 59

6.4.4 各地域への主な影響 59

6.4.4.1 アメリカ 59

6.4.4.2 ヨーロッパ 59

6.4.4.3 アジア太平洋地域 59

6.4.5 最終用途産業への影響 60

6.5 価格分析 60

6.5.1 地域別平均販売価格動向(2021年~2024年) 60

6.5.2 形態別薄膜電極の平均販売価格動向(2021年~2024年) 61

6.5.3 主要企業別・形態別 提供薄膜電極の平均販売価格動向(2021-2024年) 62

6.6 投資・資金調達シナリオ 63

6.7 エコシステム分析 63

6.7 エコシステム分析 63

6.8 技術分析 64

6.8.1 主要技術 64

6.8.2 補完技術 65

6.9 特許分析 66

6.9.1 方法論 66

6.9.2 特許権付与状況(2015年~2024年) 66

6.9.3 特許公開動向 67

6.9.4 考察 67

6.9.5 特許の法的状況 67

6.9.6 管轄区域分析 68

6.9.7 主要出願者 68

6.9.8 主要特許リスト 69

6.10 貿易分析 71

6.10.1 輸出シナリオ(HSコード831110) 71

6.10.2 輸入シナリオ(HSコード831110) 72

6.11 主要会議・イベント(2025-2026年) 74

6.12 関税・規制環境 75

6.12.1 2024年関税 75

6.12.2 規制機関、政府機関、その他の組織 76

6.12.3 薄膜電極に関連する規制 79

6.13 ポーターの5つの力分析 80

6.13.1 新規参入の脅威 81

6.13.2 代替品の脅威 82

6.13.3 供給者の交渉力 82

6.13.4 購入者の交渉力 83

6.13.5 競争の激しさ 83

6.14 主要な利害関係者および購買基準 84

6.14.1 購買プロセスにおける主要な利害関係者 84

6.14.2 購買基準 85

6.15 マクロ経済の見通し 86

6.15.1 国別GDPの動向と予測 86

6.16 ケーススタディ分析 87

6.16.1 陽極ストリッピングボルタンメトリー用薄膜電極 87

7 材料別薄膜電極市場 88

7.1 はじめに 89

7.2 金属系 91

7.2.1 電気伝導性と産業製造適合性の向上 91

7.3 ホウ素ドープダイヤモンド 91

7.3.1 高い化学的安定性と長期的な電気化学的精度を実現 91

7.4 カーボンベース 92

7.4.1 高い表面積、柔軟性、および新興のプリンテッドエレクトロニクス用途の実現 92

7.5 その他の材料 92

7.5.1 ポリマーベース 92

7.5.2 酸化物系 93

8 製造技術別薄膜電極市場 94

8.1 はじめに 95

8.2 物理的気相成長法 97

8.2.1 半導体およびフレキシブル電子製造における高精度性とスケーラビリティ 97

8.3 化学気相成長法 97

8.3.1 高品質な炭素系および特殊電極コーティング剤の実現 97

8.4 電気化学的堆積/電気めっき 98

8.4.1 電池、センサー、およびプリンテッドエレクトロニクス向けの費用対効果の高いメタライゼーション 98

8.5 その他の製造技術 98

8.5.1 スクリーン印刷 98

8.5.2 フォトリソグラフィ 99

9 薄膜電極市場、最終用途産業別 100

9.1 はじめに 101

9.2 医療およびバイオテクノロジー 103

9.2.1 高度なモニタリング、診断、およびバイオインターフェースの実現 103

9.3 電子および半導体 103

9.3.1 小型化および高性能集積電子の支援 103

9.4 エネルギー・電力 104

9.4.1 電池、燃料電池、電気化学エネルギーシステムの成長促進 104

9.5 化学・石油化学 104

9.5.1 プロセス監視、腐食検出、リアルタイムセンシングの向上 104

9.6 その他の最終用途産業 105

9.6.1 水・廃水処理 105

9.6.2 産業用 105

10 薄膜電極市場 – 地域別 106

10.1 はじめに 107

10.2 アジア太平洋地域 109

10.2.1 中国 115

10.2.1.1 巨大な電子製造と急速な半導体拡大・革新が市場を牽引 115

10.2.2 日本 117

10.2.2.1 電子分野におけるリーダーシップと先進的な医療分野が市場を牽引 117

10.2.3 インド 119

10.2.3.1 強力な政策支援、拡大する半導体・電子基盤、そして高まる医療分野のイノベーションが相まって市場を牽引 119

10.2.4 韓国 121

10.2.4.1 半導体技術の進歩と電子分野における技術革新が市場を牽引 121

10.2.5 台湾 123

10.2.5.1 半導体分野における主導的立場、ハイテク製造業、医療分野における応用拡大が市場を牽引 123

10.2.6 その他のアジア太平洋地域 125

10.3 北米 126

10.3.1 アメリカ 132

10.3.1.1 増加する医療投資と急速な半導体拡大が市場を牽引 132

10.3.2 カナダ 133

10.3.2.1 医療、半導体、クリーンエネルギー分野の成長が市場を牽引 133

10.3.3 メキシコ 135

10.3.3.1 急速な工業化、強固な半導体エコシステム、医療・エネルギーインフラの拡充が市場を牽引 135

10.4 ヨーロッパ 137

10.4.1 ドイツ 143

10.4.1.1 半導体、製薬、エネルギー分野の強みが市場を支える 143

10.4.2 フランス 145

10.4.2.1 半導体、電子、医療分野における相乗的成長が大規模投資により強化される 145

10.4.3 英国 147

10.4.3.1 強力な研究開発資金と産業連携による医療イノベーション、半導体拡大への注力 147

10.4.4 イタリア 149

10.4.4.1 最先端医療需要、電子革新、半導体投資が市場を牽引 149

10.4.5 スペイン 151

10.4.5.1 市場を牽引するエレクトロニクス製造および化学産業の拡大 151

10.4.6 その他のヨーロッパ 152

10.5 南米アメリカ 154

10.5.1 ブラジル 159

10.5.1.1 市場を牽引する強力な政府支援と活況を呈する製造基盤 159

10.5.2 アルゼンチン 161

10.5.2.1 医療投資の増加、再生可能エネルギーへの取り組み、および先進材料・ハイテク製造への幅広い移行が市場を牽引 161

10.5.3 その他の南米アメリカ諸国 163

10.6 中東・アフリカ 164

10.6.1 サウジアラビア 170

10.6.1.1 拡大する再生可能エネルギープロジェクトと医療産業が市場を牽引 170

10.6.2 アラブ首長国連邦 172

10.6.2.1 再生可能エネルギーと医療イノベーションへの巨額投資が市場を牽引 172

10.6.3 その他のGCC諸国 174

10.6.4 南アフリカ 175

10.6.4.1 拡大する再生可能エネルギープロジェクトと先進医療アプリケーションが市場を牽引 175

10.6.5 その他中東・アフリカ諸国 177

11 競争環境 179

11.1 はじめに 179

11.2 主要企業の戦略/勝つための権利(2021年1月~2025年8月) 179

11.3 2024年における市場シェア分析 181

11.3.1 主要プレイヤーの市場シェア 181

11.4 2021年~2025年の収益分析 183

11.5 ブランド比較 184

11.5.1 BASI RESEARCH PRODUCTS, INC 184

11.5.2 MICRUX TECHNOLOGIES 184

11.5.3 MERCK KGAA 185

11.5.4 FLEX MEDICAL SOLUTIONS LTD 185

11.5.5 メトローム・ドロップセンス 185

11.6 企業評価マトリックス:主要プレイヤー、2024年 185

11.6.1 スター企業 185

11.6.2 新興リーダー 185

11.6.3 普及型プレイヤー 185

11.6.4 参加企業 185

11.6.5 企業フットプリント:主要プレイヤー、2024年 187

11.6.5.1 企業フットプリント 187

11.6.5.2 地域フットプリント 187

11.6.5.3 マテリアル・フットプリント 188

11.6.5.4 エンドユース産業フットプリント 188

11.6.6 競争力ベンチマーク:スタートアップ/中小企業、2024年 189

11.6.6.1 主要スタートアップ/中小企業の詳細リスト、2024年 189

11.6.7 主要薄膜電極ベンダーの評価と財務指標 190

11.7 競争シナリオ 191

11.7.1 製品発表 191

11.7.2 取引 192

11.7.3 その他の動向 193

12 企業プロファイル 194

12.1 主要企業 194

12.1.1 BASI RESEARCH PRODUCTS, INC 194

12.1.1.1 事業概要 194

12.1.1.2 提供製品・ソリューション・サービス 195

12.1.1.3 MnMの見解 196

12.1.1.3.1 勝つ権利 196

12.1.1.3.2 戦略的選択 196

12.1.1.3.3 弱みと競合上の脅威 196

12.1.2 マイクロックス・テクノロジーズ 197

12.1.2.1 事業概要 197

12.1.2.2 提供製品・ソリューション・サービス 197

12.1.2.3 最近の動向 198

12.1.2.3.1 新製品発売 198

12.1.2.4 MnMの見解 199

12.1.2.4.1 勝つ権利 199

12.1.2.4.2 戦略的選択 199

12.1.2.4.3 弱点と競合上の脅威 199

12.1.3 メルクKGAA 200

12.1.3.1 事業概要 200

12.1.3.2 提供製品・ソリューション・サービス 201

12.1.3.3 最近の動向 202

12.1.3.3.1 取引 202

12.1.3.4 MnMの見解 202

12.1.3.4.1 勝つ権利 202

12.1.3.4.2 戦略的選択 202

12.1.3.4.3 弱点と競争上の脅威 202

12.1.4 フレックス・メディカル・ソリューションズ株式会社 203

12.1.4.1 事業概要 203

12.1.4.2 提供製品・ソリューション・サービス 203

12.1.4.3 最近の動向 204

12.1.4.3.1 取引実績 204

12.1.4.4 MnMの見解 204

12.1.4.4.1 勝つ権利 204

12.1.4.4.2 戦略的選択 204

12.1.4.4.3 弱みと競合上の脅威 204

12.1.5 PALMSENS 205

12.1.5.1 事業概要 205

12.1.5.2 提供製品・ソリューション・サービス 205

12.1.5.3 MnMの見解 206

12.1.5.3.1 勝つための権利 206

12.1.5.3.2 戦略的選択 206

12.1.5.3.3 弱みと競合上の脅威 206

12.1.6 MSEサプライズ株式会社 207

12.1.6.1 事業概要 207

12.1.6.2 提供製品・ソリューション・サービス 207

12.1.6.3 最近の動向 208

12.1.6.3.1 取引内容 208

12.1.6.3.2 その他 208

12.1.6.4 MnMの見解 208

12.1.6.4.1 勝つ権利 208

12.1.6.4.2 戦略的選択 208

12.1.6.4.3 弱点と競合上の脅威 209

12.1.7 METROHM DROPSENS 210

12.1.7.1 事業概要 210

12.1.7.2 提供製品・ソリューション・サービス 210

12.1.7.3 最近の動向 211

12.1.7.3.1 製品発売 211

12.1.7.4 MnMの見解 211

12.1.7.4.1 勝つ権利 211

12.1.7.4.2 戦略的選択 211

12.1.7.4.3 弱みと競合上の脅威 212

13 付録 213

13.1 ディスカッションガイド 213

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 216

13.3 カスタマイズオプション 218

13.4 関連レポート 218

13.5 著者詳細 219

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/