サプライヤーが弾力性と汎用性のあるニチノールやシリコーン材料をターゲットとしているため、生体適合性とカスタムフィットはますます製品開発の最優先事項として浮上しています。患者固有のステント工学における3Dイメージングとプリンティングの利用が増えれば、より多くの手術結果が得られやすくなり、市場での需要がさらに高まります。

規制当局の許可と償還の取り決めは、地域的にまだ多様ですが、新しいデバイスの標準化と迅速な承認のための努力を組み合わせることで、参入の障害は軽減されるはずです。研究機関と医療機器メーカーとの協力関係も、移行や肉芽組織形成などの合併症を減らすための次世代ステントの設計革新を加速しています。

高齢者人口の増加や肺がん罹患率の上昇といった人口統計学的要因も、産業界を導いています。こうした傾向は、医師のトレーニングや感受性の向上とともに、2035年までの持続的成長に向けたポジティブなシナリオに寄与しています。

Fact.MRの調査結果: ステークホルダーの視点に基づく産業ダイナミクス

ステークホルダーの主な優先事項

- 患者の安全性と臨床的有効性:関係者の78%が、移動または肉芽組織の形成などの合併症を低減するステント設計の重要性を強調。

- 材料の革新とカスタマイズ: 回答者の73%が、治療成績を向上させるために生体適合性と患者固有のステントの開発を優先。

- コストと償還へのアクセス:病院の調達責任者の69%が、手頃な価格と有利な償還を採用の主な要因として挙げています。

地域差

- 北米:専門医の75%が、入院時間を短縮するための迅速な展開と抜去の容易さの重要性を強調。

- ヨーロッパ:参加者の81%が、持続可能性への取り組みに沿ったエコフレンドリー製造の統合を提唱。

- アジア太平洋地域:66%が、複雑な気道処置に対応するための幅広いトレーニングとサポートシステムの必要性を強調。

先端技術の採用

技術統合の傾向:

- 北米:61%の臨床医がAI支援画像を使用して最適なステント留置位置を決定。

- ヨーロッパ:58%の病院がカスタマイズされたステント設計のために3Dプリント技術を導入。

- アジア太平洋: 34%の施設が遠隔医療ツールを統合し、術後のステント性能を遠隔監視。

ROIに関する見解の一致と相違:

- 北米の意思決定者の80%は、高度なステント留置技術が合併症の減少によるコスト削減をもたらすことを確認しています。

- 一方、欧州の回答者のうち、政府のインセンティブなしに現在のAI主導型システムのコストを正当化できるのは47%のみでした。

サプライチェーンとインフラの課題

コンセンサス:

- 回答者の74%が、高品質の原材料や滅菌施設へのアクセスが限られていることが、生産の拡張性を制約していることに同意。

地域差:

- ヨーロッパ:サプライヤーの62%が、国境を越えた規制当局のチェックや認証による遅れに直面しています。

- アジア太平洋地域:関係者の69%が、複雑な症例に必要な高度な画像診断機器へのアクセスが不十分であると報告。

- 北米:販売業者の72%が、長期的な調達計画の課題として特殊合金の価格変動を挙げています。

今後の投資の優先順位

調整:

- 世界の関係者の78%が、ステント材料の研究開発および外科医のトレーニングプログラムへの投資を増やす予定。

相違点:

- 北米:68%がステント治療成績モニタリングのためのデジタル統合を優先。

- ヨーロッパ:65%が低炭素製造技術を重視。

- アジア太平洋地域:60%が農村部や十分なサービスを受けていない地域での手術アクセスの拡大に注力。

結論 ばらつきとコンセンサス

高いコンセンサス

患者の安全性、生体適合性、長期的な性能は、地域間で普遍的な優先事項であることに変わりはありません。

主な地域差

- 北米: 北米:AIとデジタル手技ツールを重視。

- ヨーロッパ: 持続可能な生産におけるリーダーシップ。

- アジア太平洋地域: 医療アクセシビリティと施術者トレーニングに注力。

戦略的洞察

画一的なグローバル戦略では限界があり、企業はステントの設計と市場アプローチを現地の臨床的、経済的、インフラ的ニーズと整合させ、スケーラブルな影響を達成する必要があります。

市場分析

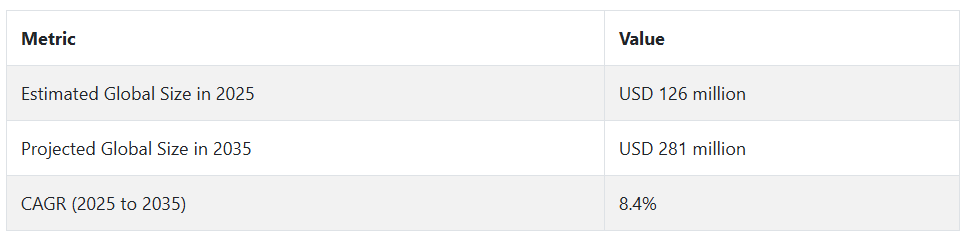

気管ステント市場は、気管閉塞症例の増加と低侵襲治療の進歩に牽引され、着実な成長軌道にあります。革新的で患者に特化したステントを製造するメーカーが最も恩恵を受ける一方、生体適合性や規制基準を満たせないメーカーは業界シェアの維持に苦戦する可能性があります。

ステークホルダーにとっての戦略的課題トップ3

規制およびコンプライアンスへの対応の拡大

経営幹部は、商業的採用を加速するために、規制との整合性と認証プロセスへの投資を優先すべきです。政策立案者や産業団体と連携することで、承認が合理化され、ステントが呼吸ケアの主流にシームレスに統合されます。

AI、イメージング、3Dプリンティングを活用したカスタマイズ

AIを活用した診断、カスタムフィットステントのための3Dプリント、デジタル画像ツールを統合することで、留置精度と長期的な患者の転帰が改善されます。Fact.MRの分析によると、これらの技術を早期に導入することで、患者の安全性が向上し、処置後の合併症の発生率が低下します。

戦略的パートナーシップと製造インフラの強化

病院、材料科学者、規制機関との協力により、製品の品質と提供スピードが向上します。先端材料研究、現地生産能力、臨床研修プログラムへの投資により、長期的なリーダーシップが確保されます。

役員室に向けて

競争力を高めるためには、企業は規制当局との連携を強化し、AIと3Dテーラーリングを活用して個別化治療を提供し、戦略的パートナーシップを構築して製造と臨床展開を改善する必要があります。

Fact.MRの分析によると、今後の成長は、ステント設計の革新とインフラの拡張性および償還の合流を調和させることができるかどうかにかかっています。材料科学とイメージングの融合におけるリーダーたちは、有効性と安全性の基準を再定義し、良性・悪性両方の気道閉塞性疾患の長期的転帰を改善するでしょう。

持続可能な生産と将来を見据えた市場教育への注目を喚起することで、特に高齢化やアクセスの悪い地域で需要が加速する中、先駆的なアーリームーバーは世界の呼吸器ケアのトップパートナーであり続けるでしょう。

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、気管ステント市場は、気管狭窄、悪性気道閉塞、COVID-19後の肺合併症の発生率の増加などにより、一貫した成長を遂げました。自己拡張型金属ステントやシリコーンステントデザインなどの技術進歩により、より強力な気道支持と移動の可能性の低減が実現したため、売上が増加しました。ステントの長期留置による合併症、肉芽組織の形成、サイズが均一でないことが、リソースの乏しい国での幅広い適用を妨げています。

近い将来、2025年から2035年にかけて、気管ステント市場は、生体吸収性材料、個別に調整された3Dプリントステント、抗炎症薬や抗腫瘍薬を局所的に送達する薬物送達ステントなどの高度な開発により、根本的に変化すると予想されます。AI画像処理とロボット気管支鏡の統合により、ステント留置の精度と手技後のモニタリングが向上します。

デジタル・モデリングに基づく患者別ソリューションもまた、合併症の減少や治療成績の向上に貢献することでしょう。新興国は、医療インフラが整備され、低侵襲手術が浸透し、力強い発展を遂げるでしょう。規制当局もまた、個別化されたインプラントやリスクの高いインプラントの迅速な認可を可能にするために再編成されるでしょう。

気管ステント市場の国別分析

米国

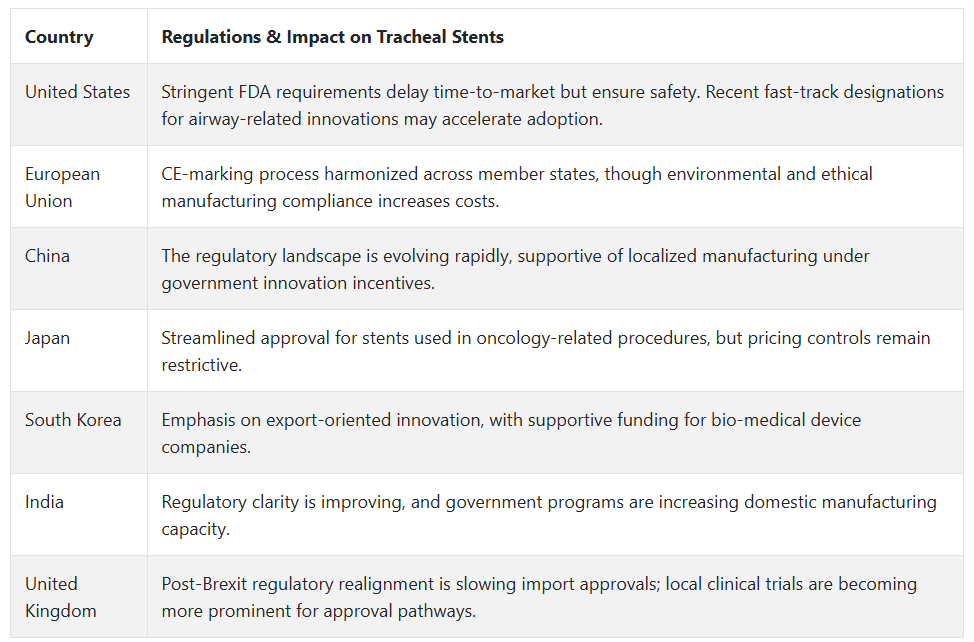

米国の気管ステント市場は、予測期間中にCAGR 7.6%を達成する見込みです。慢性閉塞性肺疾患(COPD)、喘息、気管腫瘍などの呼吸器疾患の罹患率の増加が、気管ステント採用増加の主な促進要因です。さらに、米国の医療インフラは早期発見と早期介入を可能にし、これが気道ステント留置術の採用拡大につながります。

ステント設計の技術革新と、カスタマイズされた低侵襲ステントの開発が、臨床現場での気管ステント市場の浸透をさらに後押ししています。米国の診療報酬制度では、気管ステント留置に対する適用範囲が比較的広いため、利用しやすくなり、臨床での使用も増えています。

同時に、トップクラスの医療機器企業や研究センターが存在することで、先進的な生体適合性ステントや薬剤溶出性ステントの展開が増加します。外来内視鏡手術の需要の高まりと高齢化も、産業機会の拡大に寄与しています。気管支鏡検査における活発な臨床試験と継続的な手段開発により、アメリカは世界の気管支ステント市場の主要地域の一つとなっています。

イギリス

英国の気管ステント市場は、予測期間中にCAGR 6.3%で成長する見込みです。慢性呼吸器疾患の有病率の増加と肺がんの有病率の高さが、気管ステント留置術の持続的な需要に拍車をかけています。

同国にはNHSのような公的医療インフラが整備されており、気道を早期に治療するための既存の臨床経路が確立されているという事実があります。しかし、医療費の制約から、新しい気管ステント留置法の適用には選択性が求められるのが一般的です。

一時的および恒久的なステント代用法に関する肺専門医や胸部外科医の認識を高めることで、二次医療センターでの採用率が高まっています。学術的・医療的エコシステム環境が整っているため、臨床研究が容易になり、ステント展開法の技術革新が促進されています。

患者中心のケアモデルも、特に腫瘍関連の気道閉塞に対する低侵襲的介入を後押ししています。経済的な制約があるにもかかわらず、英国は依然として呼吸器系の医療に重点を置いているため、予測期間中、気管ステント市場は良好な発展の可能性を秘めています。

フランス

フランスの気管ステント市場は、調査期間中にCAGR 6.0%で成長する見込みです。フランスの高度に発達した公衆衛生政策と専門的な肺治療を重視する姿勢が、気管ステント留置術の実施件数を増加させています。

気管悪性腫瘍や気管挿管後の気管狭窄の増加により、ステントに対する一貫した臨床需要が生まれています。高解像度CT画像や気管支鏡などの高度な診断技術の統合により、早期発見と介入が可能になります。

フランスでは、医療従事者が継続的に教育を受け、新しい技術を採用するための政府のインセンティブがあり、新しいステントモデルの臨床使用が促進されています。

医療機器の規制は厳しいですが、効果的なCEマーキング手続きにより、適合するステントをタイムリーに発売することができます。

新しい気道ステントの臨床的検証には、学際的な病院と大学との協力が役立ちます。医療従事者がエビデンスに基づく診療にますます移行しているため、この産業は今後10年間安定した成長が見込まれています。

ドイツ

ドイツの気管ステント市場は、予測期間中にCAGR 6.8%で成長する見込みです。ドイツは技術的に進んでおり、医療制度も整っているため、技術的に進んだ気道管理技術へのアクセスが広く普及しています。胸部・呼吸器系医療の専門性が高く、高齢化も進んでいることから、緩和・治療用ステントの需要が高まっています。

この国の規制の一貫性と医療技術革新の優遇措置は、新しいステント技術をさらに導入するのに望ましい環境です。さらに、病院間での手技の標準化は、患者の転帰の一貫性向上に貢献します。

また、ドイツは臨床および先進気管支鏡トレーニングのホットスポットであり、需要の増加に対応できる質の高いリソースが確保されています。精密医薬品とインターベンショナル肺医学への支出も、産業シナリオを成功させるための友好的な環境に勢いを与え、2035年まで気管ステントのカテゴリー全体で持続的な成長を維持します。

イタリア

イタリアの気管ステント市場は、調査期間中にCAGR 5.7%で成長すると予測されます。イタリアの医療制度は強固であるものの、アクセスや資金面で地域差の影響を受けやすく、気管ステント留置術のようなハイエンド手技の採用率に影響を与えています。しかし、気道疾患に対する意識の高まりや気管支鏡検査への紹介の増加は、3次医療機関における手技の成長を促進しています。

学術機関や大学付属の研究プログラムは、さまざまなステント設計の相対的な利点を評価し、良性および悪性の気道閉塞に対する治療プロトコルを拡大するために不可欠です。

気管ステント市場の成長は、治療を分散化し、より広範な医療センターで低侵襲手技を推進する取り組みによっても可能になります。

処置後のケアの改善とステントの長寿命化により、採用件数は増加すると思われますが、地域レベルではコスト要因が調達の意思決定に影響を与え続けるでしょう。

韓国

韓国は調査期間中CAGR 6.5%で成長する見込み。韓国の先進的な医療提供モデルと技術統合の重視が、ステント採用の増加を支えています。高齢者人口の増加と呼吸器疾患の有病率の増加が、安全な気道管理ソリューションに対する臨床的ニーズを生み出しました。

また、同国は医療研究に対する政府の強力なバックアップに恵まれているため、新しいステント技術や国内生産施設の創出が促進されています。AIによる診断とロボット気管支鏡の導入により、ステント留置の精度が向上。

韓国の臨床施設は国境を越えた共同研究への参加が増えており、グローバルなベストプラクティスへのアクセスが加速しています。気管ステント市場は、今後10年間、承認の合理化とインターベンショナル・パルモノロジーへの投資の増加から恩恵を受けるでしょう。

日本

日本の気管ステント市場は、調査期間中にCAGR 5.9%で成長する見込みです。日本の高度な医療制度と高齢化が、気管ステント留置術を含む呼吸器インターベンションの需要拡大に寄与しています。現在、気管ステント市場の規模は小さいものの、技術の進歩と手技の最適化が着実な臨床採用を後押ししています。

アジアの解剖学的プロファイルに適合するステントが常に開発され、治療成績が向上しています。

その上、日本は安全性、臨床的根拠、医療トレーニングに重点を置いており、ステント配備の基準の質を高めています。

日本が精密医薬品に重点を置き、画像ガイド下気管支鏡検査との相乗効果も、手技の成功率を支えています。

初期段階での疾患発見と外来治療への継続的な投資が、今後の予測期間における成長の原動力となるでしょう。

中国

中国の気管ステント市場は、調査期間中にCAGR 8.1%で成長する見込みです。喫煙の蔓延、都市化、産業汚染が、気管への介入を必要とする呼吸器疾患の症例増加に多大な寄与をしています。このため、公的医療産業だけでなく民間医療産業でも、大量のステントが必要とされています。

医療サービスへのアクセシビリティを高めるための政府の取り組みや医療施設への投資も、気管ステント市場の成長を加速させています。国内医療機器メーカーの存在感が高まっているため、特に二次都市では価格が下がり、気管ステントへのアクセスが増加しています。中国の世界的な臨床試験への参加と欧米の医療基準の採用の増加は、ハイテク・ステント・デザインの参入を容易にします。

戦略的パートナーシップと海外からの直接投資により、研修と技術導入が引き続き増加し、2035年までの強い勢いを支えるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの気管ステント市場は、調査期間中にCAGR 5.8%で成長すると予測されます。

オーストラリアとニュージーランドは、腫瘍治療と呼吸器治療のネットワークが確立された安定した医療システムを有しています。気管疾患に対する意識の高まりと低侵襲手術への要求が、気管ステントの着実な普及を支えています。

医療技術革新、官民連携、大学研究が先進ステントの臨床評価を支えています。人口は他の主要産業ほど多くはないものの、患者の転帰を重視し、質の高い医療を提供することで、安定した需要が確保されています。国境を越えた協力体制の強化と国際的な研究プログラムへの参加により、手技の質と知識の移転が向上。

規制の透明性と患者重視の介入が、オーストラリアとニュージーランドの気管ステント市場を10年間も形成し続けるでしょう。

セグメント別分析

材料別

素材別では、金属ステントが気管ステント市場で大きなシェアを占め、総売上の55%を占めるでしょう。一方、シリコーン製ステントのシェアは約33%です。

金属製ステント、特に自己拡張型金属ステント(SEMS)は半径方向の強度が高いため、悪性または複雑な気管閉塞のある患者でも気道開存性を維持できるため好まれます。このようなタイプのステントの構造に使用される材料の種類には、柔軟性と形状記憶のためにニチノール(ニッケルチタン合金)があります。

これらのステントは、腫瘍のある患者や緩和ケアを受けている患者など、気道の安定化が長時間必要な場合に特に有用です。このセグメントの主なプレーヤーとしては、ボストン・サイエンティフィック社やMicro-Tech (Nanjing) Co. 両社の製品であるボストン・サイエンティフィックのUltraflex™とMicro-Techのカバー付きSEMSは、先進国だけでなく発展途上国の病院でも人気があります。

一方、シリコーン製ステントは、取り外しが可能で生体適合性が高いため、33%のシェアを占めています。気管挿管後の気管狭窄や気管軟化症など、一時的なサポートが必要な良性疾患では、シリコーン製ステントが好まれています。

シリコーンステントは、軟組織に装着される金属よりも反応性が低く、フォローアップインターベンションの実施が予想される状況では非常に便利です。Dumon®ステントの最前線にいたのはNovatech社(フランス)でしたが、Hood Laboratories社(米国)も重要な役割を果たしました。

構造的耐久性や腫瘍学への応用に関しては、強力な金属製ステントが依然として優位を占めていますが、一時的な、あるいは特定の非悪性健康問題への応用という点では、シリコーン製ステントの評価が高まっています。

革新と改良の焦点はハイブリッドステントと生分解性オプションであり、メーカーは金属ステントの利点とシリコンステントの利点のギャップを縮めようとしており、最終的には呼吸器ケア分野における治療オプションの改善に貢献しています。

エンドユーザー別

2025年には病院が気管ステント留置サービスをリードし、推定シェアの58%を占めると予想され、ASCは約27%をカバーすると予想されます。

ステント留置術を必要とする多くの症例(悪性気道閉塞、気管切開後の予期せぬ合併症、気管狭窄など)が複雑かつ重症であるため、主に大規模な診断および手術インフラが必要となることから、病院が現在のトップシェアを占めています。

これらのインフラには、高度な画像診断、気管支鏡検査設備、肺専門医、胸部外科医、腫瘍専門医などの集学的医療チームが含まれます。一方、病院はがん治療の分野で大きなシェアを占めており、気管への金属製ステント留置の原動力となっています。

高度な気道ステント留置術については、病院はメイヨークリニックやクリーブランドクリニックのような主要な三次医療機関を選ぶことがほとんどで、そこではボストン・サイエンティフィック、メリット・メディカル、マイクロテック(南京)のステントを使った複雑な処置が定期的に行われています。

気管ステント市場におけるASCのシェアは27%に過ぎませんが、より費用対効果の高い外来患者ベースのソリューションに向かう傾向は、気管ステント市場におけるASCの役割を拡大しています。良性の閉塞症例や一時的なステント留置が必要な状況では、ASCルートはコスト削減と患者の待ち時間短縮という利点があります。

取り外し可能なシリコーン製ステント、特にノバテックのDumon®ステントでは、中等度の鎮静下でより少ない戦略で留置できるため、手技コストはさらに下がります。外来でのステント留置が可能なため、このようなステント留置処置の応用は、より急性期医療の少ない環境でも可能です。

競合の展望

気管ステント市場は非常に競争が激しく、大手企業は現在、気道管理ソリューションを改善するため、技術の進歩、革新的な材料、精密工学ステントに注力しています。患者の転帰を改善するために生分解性、自己拡張性、薬剤溶出性ステントを開発している主要企業には、ボストン・サイエンティフィック、クック・グループ、メリット・メディカル・システムズなどがあります。

戦略的提携や規制当局の承認は、産業拡大の原動力となることを考えると重要です。現在、Novatech SAとTaewoong Medical Co., Ltd.は、シリコーンおよび金属ステントのトップメーカーであり、気管閉塞や気道虚脱に対するカスタマイズされたステント留置ソリューションを開発しています。両社は、耐久性と適応性を高めるため、柔軟性が高く、変色しにくい設計を専門としています。

Ever Endoscopy社やEndo-Flex GmbH社などの主要企業は、感染リスクや院内合併症を回避するため、最小侵襲の展開技術やシングルユースステントに注力しています。一方、Micro-Tech (Nanjing) Co., Ltd.やStandard Sci. Tech, Inc.は、新興の医療分野をターゲットとする低価格の患者専用ステントに投資しています。

合併、買収、戦略的パートナーシップは競争シナリオを形成します。このような提携を結ぶ企業は、医療機関、研究所、規制機関とのネットワークを駆使して国際的なリーチを拡大します。ステントの3Dプリンティング、生体吸収性ポリマー、AI支援ステント位置決めシステムなどの革新は、この分野での競争をさらに激化させます。

主要企業の洞察

ボストン・サイエンティフィック・コーポレーション(20~25)

最新の薬剤溶出技術を用いた自己拡張型ステントや、気道開存性を高めるソリューションを製造。

クック・グループ (15-20%)

患者の回復を早める高度な低侵襲技術により、生分解性気道ステントに強い足場。

メリット・メディカル・システムズ (12-17%)

耐久性のある生体工学ステントによる長期気道管理に特化し、閉塞だけでなく移動のリスクも最小化。

ノバテックSA (8-12%)

気道疾患や気管軟化症に対応するカスタマイズ可能で長持ちする高品質のシリコン製ステントで定評。

テウンメディカル(株 (5-9%)

気道外傷や合併症を最小限に抑え、適合性を向上させた金属製ハイブリッドステントで成長中。

主要プレーヤー

-

- Boston Scientific Corporation

- Cook Group

- Merit Medical Systems, Inc.

- Novatech SA

- Taewoong Medical Co., Ltd.

- Bess Aktiengesellschaft (Bess AG)

- E. Benson Hood Laboratories, Inc.

- Efer Endoscopy

- Endo-Flex GmbH

- Micro-Tech (Nanjing) Co., Ltd.

- Standard Sci. Tech, Inc.

- Stening SRL

セグメント別

- 材料別 :

- 金属

- プラスチック

- シリコン

- 患者別 :

- 成人

- 小児科

- エンドユーザー別 :

- 病院

- 外来手術センター

- 地域別 :

- 北アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- 1. 世界市場-エグゼクティブサマリー

- 2. 世界市場の概要

- 3. 市場のリスクと動向評価

- 4. 市場の背景と基礎データ

- 5. 世界市場の需要(US$ Mn)分析2020年~2024年と予測、2025年~2035年

- 6. 世界市場の2020~2024年分析と2025~2035年予測(素材別

- 6.1. 金属

- 6.2. プラスチック

- 6.3. シリコーン

- 7. 患者別の世界市場分析2020~2024年および予測2025~2035年

- 7.1. 成人

- 7.2. 小児科

- 8. 世界市場分析2020~2024年および予測2025~2035年:エンドユーザー別

- 8.1. 病院

- 8.2. 外来手術センター

- 9. 世界市場分析2020~2024年、予測2025~2035年、地域別

- 9.1. 北米

- 9.2. 南米アメリカ

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジア・オセアニア

- 9.6. 中東・アフリカ(MEA)

- 10. 北米市場の分析2020~2024年、予測2025~2035年

- 11. 南米市場の2020~2024年分析と2025~2035年予測

- 12. ヨーロッパ市場の分析 2020~2024年と2025~2035年予測

- 13. 東アジア市場の分析 2020~2024年と2025~2035年予測

- 14. 南アジア・オセアニア市場の分析 2020〜2024年と2025〜2035年予測

- 15. 中東・アフリカ市場の分析 2020〜2024年、2025〜2035年予測

- 16. 市場構造分析

- 17. 競合分析

- 17.1. Bess Aktiengesellschaft (Bess AG)

- 17.2. Boston Scientific Corporation

- 17.3. Cook Group

- 17.4. E. Benson Hood Laboratories, Inc.

- 17.5. Efer Endoscopy

- 17.6. Endo-Flex GmbH

- 17.7. Merit Medical Systems, Inc.

- 17.8. Micro-Tech (Nanjing) Co., Ltd.

- 17.9. Novatech SA

- 17.10. Standard Sci. Tech, Inc.

- 17.11. Stening SRL

- 17.12. Taewoong Medical Co., Ltd.

- 18. 前提条件および使用略語

- 19. 調査方法

表一覧

表01:世界市場金額(US$ Mn)分析、材料別、2020年~2024年

表02:世界市場金額(US$ Mn)分析:材料別、2025年~2035年

表03:材料別の世界市場金額(US$ Mn)機会分析、2025~2035年

表04:患者別の世界市場金額(US$ Mn)分析、2020~2024年

表05:患者別の世界市場金額(US$ Mn)分析、2025~2035年

表06:患者別の世界市場金額(US$ Mn)機会分析、2025~2035年

表07:エンドユーザー別の世界市場金額(US$ Mn)分析、2020~2024年

表08:エンドユーザー別の世界市場金額(US$ Mn)分析、2025~2035年

表09:エンドユーザー別の世界市場金額(US$ Mn)機会分析、2025~2035年

表10:世界市場金額(US$ Mn)分析:地域別、2020年~2024年

表11:世界市場金額(US$ Mn)分析:地域別、2025~2035年

表12:世界市場金額(百万米ドル)機会分析、地域別、2025~2035年

表13:北米市場金額(US$ Mn)分析:国別、2020年~2024年

表14:北米市場金額(US$ Mn)分析:国別、2025〜2035年

表15:北米市場の金額(US$ Mn)機会分析、国別、2025〜2035年

表16:北米市場金額(US$ Mn)分析:材料別、2020〜2024年

表17:北米市場金額(US$ Mn)分析:材料別、2025〜2035年

表18:北米市場の金額(US$ Mn)機会分析:材料別、2025~2035年

表19:北米市場金額(US$ Mn)分析:患者別、2020〜2024年

表20:北米市場金額(US$ Mn)分析:患者別、2025〜2035年

表21:北米市場の金額(US$ Mn)機会分析、患者別、2025~2035年

表22:北米市場金額(US$ Mn)分析:エンドユーザー別、2020〜2024年

表23:北米市場金額(US$ Mn)分析:エンドユーザー別、2025〜2035年

表24:北米市場金額(US$ Mn)機会分析:エンドユーザー別、2025~2035年

表25: 南米アメリカの市場金額(US$ Mn)分析:国別、2020〜2024年

表26:ラテンアメリカの市場規模(US$ Mn 南米アメリカの市場金額(US$ Mn)分析:国別、2025〜2035年

表27:ラテンアメリカの市場規模(US$ Mn 南米アメリカの市場金額(US$ Mn)機会分析、国別、2025〜2035年

表28:ラテンアメリカの市場規模(US$ Mn 中南米の市場金額(US$ Mn)分析:材料別、2020〜2024年

表29:ラテンアメリカの市場価値(US$ Mn 南米アメリカの市場金額(US$ Mn)分析:材料別、2025〜2035年

表30:ラテンアメリカの市場規模(US$ Mn 南米アメリカの市場金額(US$ Mn)機会分析:材料別、2025〜2035年

表31: 中南米の市場金額(US$ Mn)分析:患者別、2020〜2024年

表32:ラテンアメリカの市場価値(US$ Mn 南米アメリカの市場金額(US$ Mn)分析:患者別、2025〜2035年

表33:ラテンアメリカの市場規模(US$ Mn 南米アメリカの市場金額(百万米ドル)機会分析、患者別、2025~2035年

表34: 南米アメリカの市場金額(US$ Mn)分析:エンドユーザー別、2020〜2024年

表35:ラテンアメリカの市場価値(US$ Mn 南米アメリカの市場金額(US$ Mn)分析:エンドユーザー別、2025〜2035年

表36:ラテンアメリカの市場規模(US$ Mn 南米アメリカの市場金額(US$ Mn)機会分析:エンドユーザー別、2025〜2035年

表 37: ヨーロッパの市場金額(US$ Mn)分析:国別、2020〜2024年

表38:ヨーロッパの市場規模(US$ Mn ヨーロッパの市場金額(US$ Mn)分析:国別、2025〜2035年

表39:欧州の市場価値(US$ Mn ヨーロッパ市場金額(US$ Mn)機会分析、国別、2025〜2035年

表40: ヨーロッパの市場金額(US$ Mn)分析:材料別、2020〜2024年

表 41:欧州の市場価値(US$ Mn ヨーロッパの市場金額(US$ Mn)分析:材料別、2025〜2035年

表42: ヨーロッパ市場金額(US$ Mn)機会分析:材料別、2025〜2035年

表43: ヨーロッパ市場金額(US$ Mn)分析:患者別、2020〜2024年

表44: ヨーロッパ市場金額(US$ Mn)分析:患者別、2025〜2035年

表45: ヨーロッパ市場金額(US$ Mn)機会分析、患者別、2025〜2035年

表46: ヨーロッパ市場金額(US$ Mn)分析:エンドユーザー別、2020〜2024年

表47:欧州の市場価値(US$ Mn ヨーロッパ市場金額(US$ Mn)分析:エンドユーザー別、2025〜2035年

表48:欧州の市場価値(US$ Mn ヨーロッパ市場金額(US$ Mn)機会分析:エンドユーザー別、2025〜2035年

表49:東アジア市場 東アジア市場の金額(US$ Mn)分析:国別、2020〜2024年

表50:東アジア市場の金額(US$ Mn)分析:国別、2025〜2035年

表51:東アジアの市場規模(US$ Mn 東アジア市場の金額(US$ Mn)機会分析、国別、2025~2035年

表52:東アジアの市場規模(US$ Mn 東アジア市場の金額(US$ Mn)分析:材料別、2020〜2024年

表53:東アジアの市場規模(US$ Mn 東アジアの市場金額(US$ Mn)分析:材料別、2025〜2035年

表54:東アジアの市場規模(US$ Mn 東アジア市場の金額(US$ Mn)機会分析:材料別、2025~2035年

表55: 東アジア市場の金額(US$ Mn)分析:患者別、2020〜2024年

表56:東アジアの市場規模(US$ Mn 東アジア市場の金額(US$ Mn)分析:患者別、2025〜2035年

表57:東アジアの市場規模(US$ Mn 東アジア市場の金額(US$ Mn)機会分析:患者別、2025~2035年

表58:東アジア市場 東アジア市場の金額(US$ Mn)分析:エンドユーザー別、2020〜2024年

表59:東アジアの市場規模(US$ Mn 東アジアの市場金額(US$ Mn)分析:エンドユーザー別、2025~2035年

表60:東アジア市場の金額(US$ Mn)機会分析:エンドユーザー別、2025~2035年

表61: 南アジア・オセアニアの市場金額(US$ Mn)分析:国別、2020〜2024年

表62:南アジア・オセアニア市場 南アジア・オセアニア市場の金額(US$ Mn)分析:国別、2025〜2035年

表63:南アジア・オセアニアの市場規模(US$ Mn 南アジア・オセアニア市場の金額(US$ Mn)機会分析:国別、2025〜2035年

表64:南アジア・オセアニア市場 南アジア・オセアニア市場の金額(US$ Mn)分析:材料別、2020〜2024年

表65:南アジア・オセアニア市場 南アジア・オセアニアの市場金額(US$ Mn)分析:材料別、2025〜2035年

表 66:南アジア・オセアニアの市場規模(US$ Mn 南アジア・オセアニア市場の金額(US$ Mn)機会分析:材料別、2025~2035年

表67: 南アジア・オセアニア市場金額(US$ Mn)分析:患者別、2020〜2024年

表68: 南アジア・オセアニア市場金額(US$ Mn)分析:患者別、2025〜2035年

表69:南アジア・オセアニアの市場規模(US$ Mn 南アジア・オセアニアの市場金額(百万米ドル)機会分析:患者別、2025~2035年

表70:南アジア・オセアニアの市場金額(US$ Mn)分析:エンドユーザー別、2020~2024年

表71:南アジア・オセアニア市場 南アジア・オセアニア市場の金額(US$ Mn)分析:エンドユーザー別、2025~2035年

表72:南アジア・オセアニアの市場規模(US$ Mn 南アジア・オセアニアの市場金額(US$ Mn)機会分析:エンドユーザー別、2025~2035年

表73:南アジア・オセアニア市場 MEA市場の金額(US$ Mn)分析、国別、2020〜2024年

表74:MEAの市場規模(US$ Mn MEA市場の金額(US$ Mn)分析:国別、2025~2035年

表75:MEAの市場規模(US$ Mn MEA市場の金額(US$ Mn)機会分析、国別、2025~2035年

表76:MEAの市場価値(US$ Mn MEA市場の金額(US$ Mn)分析:材料別、2020〜2024年

表77: MEA市場の金額(US$ Mn)分析:材料別、2025〜2035年

表78:MEAの市場規模(US$ Mn MEA市場の金額(US$ Mn)機会分析:材料別、2025~2035年

表79: MEA市場の金額(US$ Mn)分析:患者別、2020〜2024年

表80:MEAの市場金額(US$ Mn)分析:患者別、2025~2035年

表81:MEAの市場規模(US$ Mn MEA市場の金額(US$ Mn)機会分析、患者別、2025~2035年

表82: MEA市場の金額(US$ Mn)分析:エンドユーザー別、2020~2024年

表83: MEA市場の金額(US$ Mn)分析:エンドユーザー別、2025~2035年

表84: MEA市場の金額(US$ Mn)機会分析:エンドユーザー別、2025~2035年

図表一覧

図01:世界市場金額(US$ Mn)過去分析、2020年~2024年

図02:世界市場金額(US$ Mn)予測・分析、2025年~2035年

図03:世界市場の金額別成長率と予測、2020年~2035年

図04:世界市場の増加機会、2025~2035年

図05:素材別の世界市場シェアとBPS分析、2025年〜2035年

図06:材料別の世界市場YoY成長予測(2025年~2035年

図07:材料別の世界市場魅力度分析、2025~2035年

図08:患者別の世界市場シェアとBPS分析(2025年~2035年

図09:患者別の世界市場YoY成長予測(2025年~2035年

図10:患者別の世界市場魅力度分析、2025年~2035年

図11:エンドユーザー別の世界市場シェアとBPS分析(2025年~2035年

図12:エンドユーザー別の世界市場YoY成長予測、2025年~2035年

図13:エンドユーザー別の世界市場魅力度分析、2025年~2035年

図14:地域別の世界市場シェアとBPS分析(2025年~2035年

図15:地域別の世界市場YoY成長予測(2025年~2035年

図16:地域別の世界市場魅力度分析、2025年~2035年

図17:北米市場金額(US$ Mn)過去分析、2020年~2024年

図18:北米市場の金額(US$ Mn)予測および分析、2025年~2035年

図19:北米市場の金額別成長率と予測、2035年

図20:北米市場の増加機会(2025年~2035年

図21:北米市場の国別シェア分析、2025年〜2035年

図22:北米市場の国別YoY成長率予測、2025年〜2035年

図23:北米市場の国別魅力度分析、2025年〜2035年

図24:北米市場の素材別シェアとBPS分析、2025年〜2035年

図25:北米市場 北米市場の材料別YoY成長率予測(2025年~2035年

図26:北米市場の魅力度分析 北米市場の魅力度分析:素材別、2025~2035年

図27:北米市場シェアとBPS分析 北米市場の患者別シェアとBPS分析(2025年~2035年

図28:北米市場 2025〜2035年:北米市場患者別YoY成長率予測

図29:北米市場 南米アメリカの患者別市場魅力度分析、2025年〜2035年

図30:北米市場 エンドユーザー別北米市場シェアとBPS分析(2025年〜2035年

図31:北米市場 エンドユーザー別北米市場YoY成長予測:2025年〜2035年

図32:北米市場の魅力度分析 エンドユーザー別北米市場魅力度分析、2025年~2035年

図33:中南米市場 南米市場の金額別過去分析(2020年~2024年

図34:中南米の市場規模(US$ Mn 南米市場の金額(US$ Mn)の予測および分析、2025年~2035年

図35:ラテンアメリカ市場 南米市場の金額別成長率および予測、2020年~2035年

図36:ラテンアメリカ市場 南米アメリカの市場増加機会、2025~2035年

図37:中南米市場の国別シェア分析 南米アメリカの国別市場シェア分析、2025年〜2035年

図38:ラテンアメリカ市場 中南米市場の国別YoY成長予測、2025〜2035年

図39:ラテンアメリカの国別市場魅力度分析 南米アメリカの国別市場魅力度分析、2025年〜2035年

図40:ラテンアメリカ市場 南米アメリカの素材別市場シェアとBPS分析(2025年~2035年

図41:ラテンアメリカ市場 中南米市場の材料別前年比成長予測(2025~2035年

図42:ラテンアメリカの素材別市場シェアとBPS分析 南米アメリカの素材別市場魅力度分析、2025~2035年

図43:ラテンアメリカ市場 南米アメリカの患者別市場シェアとBPS分析(2025年~2035年

図44:ラテンアメリカ市場 中南米市場:患者別YoY成長率予測(2025~2035年

図45:ラテンアメリカ市場 南米アメリカの患者別市場魅力度分析、2025年~2035年

図46:ラテンアメリカ市場 南米アメリカのエンドユーザー別市場シェアとBPS分析(2025年~2035年

図47:ラテンアメリカ市場 中南米市場のエンドユーザー別YoY成長予測:2025年~2035年

図48:ラテンアメリカ市場 南米アメリカのエンドユーザー別市場魅力度分析、2025年~2035年

図49:欧州市場 ヨーロッパ市場金額(US$ Mn)過去分析、2020年~2024年

図50:ヨーロッパ市場金額(US$ Mn)の予測および分析、2025年~2035年

図51:ヨーロッパ市場 ヨーロッパ市場の金額別成長率および予測、2020~2035年

図52:ヨーロッパ市場 ヨーロッパ市場の増加機会、2025~2035年

図53:欧州市場の国別シェア分析 ヨーロッパ市場の国別シェア分析、2025年~2035年

図54: ヨーロッパ市場の国別YoY成長予測(2025〜2035年

図55:国別欧州市場魅力度分析 ヨーロッパ市場の国別魅力度分析、2025〜2035年

図56:欧州市場の国別シェアとBPS分析 ヨーロッパ市場の材料別シェアとBPS分析(2025年~2035年

図57: ヨーロッパ市場の材料別前年比成長予測(2025~2035年

図58:材料別の欧州市場魅力度分析 ヨーロッパ市場の魅力度分析:素材別、2025~2035年

図59: ヨーロッパ市場:患者別シェアとBPS分析(2025年~2035年

図60:ヨーロッパ市場患者別YoY成長予測(2025年~2035年

図61:患者別の欧州市場魅力度分析 ヨーロッパ市場:患者別魅力度分析、2025~2035年

図62:患者別の欧州市場シェアとBPS分析 ヨーロッパ市場:エンドユーザー別シェアとBPS分析(2025年~2035年

図63:エンドユーザー別市場シェアとBPS分析 ヨーロッパ市場:エンドユーザー別YoY成長予測(2025年~2035年

図64:エンドユーザー別 ヨーロッパ市場の魅力度分析:エンドユーザー別、2025年~2035年

図65:東アジア市場 東アジア市場の金額別過去分析(2020年~2024年

図66:東アジア市場 東アジア市場の金額(US$ Mn)の予測および分析、2025年~2035年

図67:東アジア市場 東アジア市場の金額別成長率および予測、2020~2035年

図 68:東アジア市場 東アジア市場の増加機会(2025~2035年

図69:東アジア市場の国別シェア分析 東アジア市場の国別シェア分析、2025年~2035年

図70:東アジア市場の国別YoY成長率予測、2025年~2035年

図71: 東アジア市場の国別魅力度分析、2025~2035年

図72:東アジア市場の国別シェアとBPS分析 東アジア市場の材料別シェアとBPS分析(2025年~2035年

図73:東アジア市場 東アジア市場の材料別YoY成長率予測(2025~2035年

図74:東アジア市場 東アジア市場の魅力度分析:素材別、2025年~2035年

図75:東アジア市場シェアとBPS分析 東アジアの患者別市場シェアとBPS分析(2025年~2035年

図76:東アジア市場 東アジア市場の患者別YoY成長率予測(2025年~2035年

図77: 東アジア市場の患者別魅力度分析(2025年~2035年

図78:東アジア市場 東アジア市場のエンドユーザー別シェアとBPS分析(2025年~2035年

図79:東アジア市場 東アジア市場のエンドユーザー別YoY成長予測:2025年~2035年

図80:エンドユーザー別東アジア市場魅力度分析(2025年~2035年

図81:南アジア・オセアニア市場 南アジア・オセアニア市場の金額別過去分析(2020年~2024年

図82:南アジア・オセアニア市場の金額(US$ Mn)推移予測分析、2025~2035年

図83: 南アジア・オセアニア市場の金額別成長率および予測、2020年~2035年

図84:南アジア・オセアニア市場 南アジア・オセアニア市場の増加機会、2025~2035年

図85:南アジア・オセアニア市場 南アジア・オセアニア市場の国別シェア分析、2025年~2035年

図86:南アジア・オセアニア市場の国別YoY成長率予測(2025年~2035年

図87:南アジア・オセアニア国別市場魅力度分析、2025年~2035年

図88:南アジア・オセアニア:素材別市場シェアとBPS分析(2025年~2035年

図89:南アジア・オセアニア:素材別市場YoY成長率予測(2025~2035年

図90: 南アジア・オセアニア:素材別市場魅力度分析(2025~2035年

図91:南アジア・オセアニア:患者別市場シェアとBPS分析(2025年~2035年

図92:南アジア・オセアニア市場:患者別YoY成長率予測(2025年~2035年

図93:南アジア・オセアニア市場患者別魅力度分析(2025年~2035年

図94:南アジア・オセアニア市場 南アジア・オセアニア市場:エンドユーザー別シェアとBPS分析(2025年~2035年

図95: 南アジア・オセアニア市場:エンドユーザー別YoY成長率予測(2025年~2035年

図96:エンドユーザー別南アジア・オセアニア市場魅力度分析(2025年~2035年

図 97: MEA市場の金額別過去分析(2020年~2024年

図98:MEAの市場規模(US$ Mn MEA市場の金額(US$ Mn)の予測および分析、2025~2035年

図99:MEAの市場規模 MEA市場の金額別成長率および予測、2020年~2035年

図100:MEA市場の増加機会(2025~2035年

図101:MEA市場の国別シェア分析、2025年〜2035年

図102:MEA市場の国別シェア分析 MEA市場の国別YoY成長率予測(2025~2035年

図103:MEA市場の国別魅力度分析、2025年~2035年

図104:MEA市場の素材別シェアとBPS分析(2025年~2035年

図105:MEA市場の素材別YoY成長率予測(2025~2035年

図106:MEAの材料別市場魅力度分析、2025~2035年

図107:MEA市場のシェアとBPS分析 MEA市場の患者別シェアとBPS分析(2025年~2035年

図108:MEA市場のYoY成長率 MEA市場の患者別YoY成長率予測(2025~2035年

図109:患者別MEA市場シェアとBPS分析 MEA市場の患者別魅力度分析(2025年~2035年

図110:MEA市場のエンドユーザー別シェアとBPS分析(2025年~2035年

図111:MEA市場 MEA市場のエンドユーザー別YoY成長予測:2025~2035年

図112:エンドユーザー別MEA市場魅力度分析、2025年~2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/