鉄道インフラの拡大は、バイオ燃料メーカーにとって新たな未来を切り開くものと期待されていました。バイオ燃料の多くは、IMOとICAOが定めた特定の安全基準によって規制・指導されています。バイオ燃料の輸送、貯蔵、取り扱い、ラベル表示が規制されており、安全な消費を保証しています。

また、鉄道などの輸送に使用されるバイオ燃料の安全性に関しても、各国が独自の基準を策定。例えば、欧州連合(EU)は、持続可能性、品質、安全性に関する要件を含む、バイオ燃料の道路、鉄道、船舶輸送に関連するその他の基準を定めています。

- 2025年から2035年にかけて、バイオディーゼル分野は37億米ドルの絶対的な市場機会を生み出すと予測

- 2025年、列車用バイオ燃料の世界シェアは機関車セグメントで41.7%。

列車用バイオ燃料の販売分析(2020~2024年)と市場予測(2025~2035年)の比較

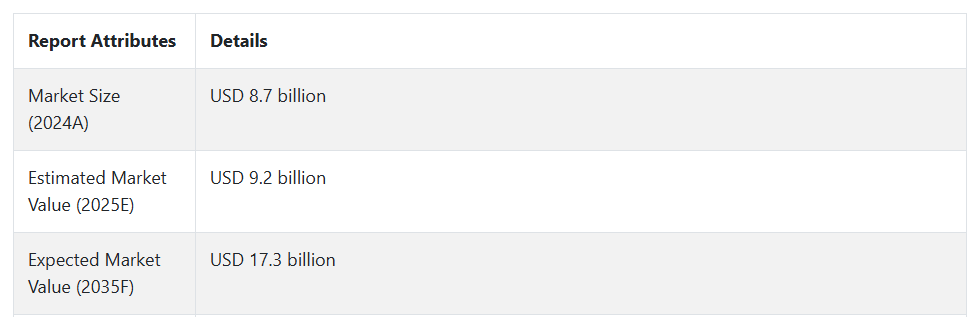

列車用バイオ燃料は、2020年から2024年にかけて6.1%の成長率で成長し、2024年末には87億米ドルに達します。列車用バイオ燃料産業は、2020年以降、採用率の上昇と技術の進歩により、着実に成長しています。今後の成長見通しは、厳しい環境規制と持続可能な輸送ソリューションの重視の高まりによって加速すると予想されます。

- 短期(2025年から2028年まで): 市場の競争環境は、高度に革新的で戦略的パートナーシップ主導のものになるでしょう。各社は、鉄道用途に特化した、より効果的なバイオ燃料製剤の製品開発に注力するでしょう。地域プレーヤーは、戦略的買収や製造施設の拡張を通じて、さらにその可能性を追求するでしょう。

- 中期(2028~2032年): バイオ燃料市場への新規参入者は、最先端の高度なソリューションを武器に競争を激化させ、燃料の生産と配給のためのスマート・ネットワークの両方を組み込んだ完全かつ統合的なスキームに関するソリューションがさらに必要になる。

- 長期(2032~2035年): 長期(2032~2035年):長期的には、既存のプレーヤーが産業統合と規模の経済によって勝ち残る市場。競争の焦点は、性能特性を向上させた次世代バイオ燃料。環境とコスト面でのサステナビリティ別が差別化要因に。

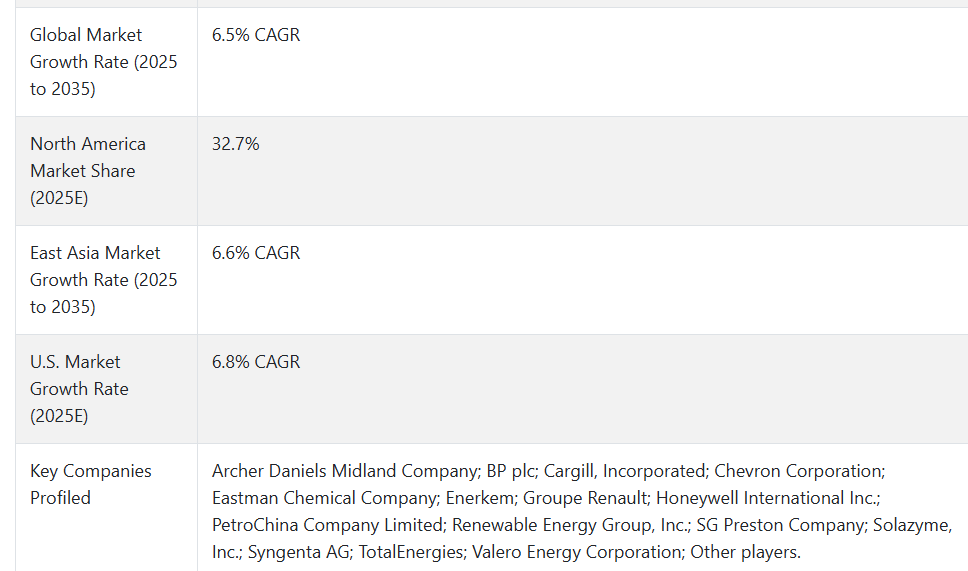

Fact.MRによると、列車用バイオ燃料の市場規模は2025年に92億米ドル。2035年までの年平均成長率(CAGR)は6.5%で、予測期間(2025~2035年)末には173億米ドルに達すると予測されています。

市場ダイナミクス

列車用バイオ燃料の需要に影響を与える原動力は?

「世界的な環境規制により、鉄道はよりクリーンな運行のために持続可能な代替燃料へと向かっています」

環境規制がますます厳しくなるという世界的なシナリオの変化が、鉄道事業者によるバイオ燃料使用への強力な推進力となっています。鉄道事業者に対し、二酸化炭素排出量の削減を求める圧力が高まっており、いくつかの国では、この輸送部門に対する具体的な排出量目標を設定しています。規制の枠組みはまた、バイオ燃料の採用を経済的に実行可能な選択肢にするため、違反した場合に金銭的なコストを課しています。

環境問題に対する一般市民の意識の高まりは、持続可能な輸送手段を求める市場圧力を生み出し、その結果、企業の持続可能性目標や鉄道産業への投資選択に影響を与えている。エネルギー不安の高まりと従来型燃料価格の変動による圧力が、鉄道用バイオ燃料への関心を押し上げました。最近、地政学的な出来事により化石燃料のサプライチェーンが揺らいだため、鉄道会社は信頼できる代替の自家製燃料を求めるようになりました。

2025年の北米鉄道用バイオ燃料市場は、年平均成長率6.7%で 約30億米ドルになると推定されています。

グリーン鉄道への世界的な投資は、列車用バイオ燃料市場にどのような影響を与えていますか?

「サステナビリティ別鉄道プロジェクト投資が世界の列車用バイオ燃料需要を押し上げる」

世界的なグリーン鉄道建設への大規模投資が、列車用バイオ燃料市場の成長を大きく後押ししています。持続可能な鉄道プロジェクトは、経済大国が大規模な予算を確保し、その投資ポートフォリオが輸送プロジェクトやグリーン輸送プロジェクトを促進する方法に焦点を当てています。

また、民間投資家や年金基金も、長期的な視点に立った持続可能性と、政府によるインセンティブの付与を原動力とするグリーン鉄道投資に資金を振り向けるようになっています。こうした投資は、既存のインフラをアップグレードし、バイオ燃料に適合する新しい車両に投資する機会を提供します。さらに、バイオ燃料システムへの移行に伴う負担を分担する方法として、官民パートナーシップが台頭しており、その結果、鉄道事業者にとってバイオ燃料への移行が経済的に魅力的なものとなっています。

バイオ燃料の競合他社が直面している主な制約は何ですか?

「インフラ統合の課題がバイオ燃料市場の急速な拡大を大きく阻害」

列車によるバイオ燃料の大規模な導入は、燃料貯蔵施設、配給ネットワーク、給油所など、すでに存在するインフラの統合と近代化という大きな課題に直面することが予想されます。バイオ燃料の混合比が異なれば、インフラの大幅な変更が必要となり、莫大な設備投資が必要となるだけでなく、移行期間中も運営を継続するための高度な計画が必要となります。

バイオ燃料の混合は極めて不均一。そのため、燃料の劣化を防ぎ、品質を維持するためには、特別な取り扱い手順と保管条件が必要となります。鉄道会社は、バイオ燃料の取り扱いとメンテナンスに関する高度なスタッフ・トレーニングに投資しなければなりません。場合によっては複数の地域や国にまたがる、広範な鉄道網のインフラ更新の調整。

国別インサイト

鉄道用バイオ燃料市場の国別CAGR予測

米国の鉄道産業におけるバイオ燃料導入は、パートナーシップや政府の支援にどのような影響を受けていますか?

「戦略的パートナーシップと政府のインセンティブにより、バイオ燃料の主導権を握る米国鉄道業界

2025年から2035年にかけて、米国の鉄道バイオ燃料は6.8%の成長率で拡大すると予測されています。

同国は、鉄道バイオ燃料にとって決定的に重要な市場を形成し、政府の支援と革新的な産業パートナーシップによってそのきっかけが作られるでしょう。米国には14万マイルを超える鉄道網があり、バイオ燃料を大規模に導入するための格好の舞台。

主要鉄道事業者は、農産物の供給業者と提携することにより、バイオ燃料の信頼できるサプライチェーンに参入する。鉄道用に改良されたバイオ燃料の配合を試験するための、より高度な研究施設と研究所。試験運用の成功により、国内の鉄道網の幅広い分野でバイオ燃料機関車の導入が促進。支援政策、技術的専門知識、確立されたインフラが融合することで、米国は鉄道用バイオ燃料の技術革新におけるフロントランナーとなるだろう。

米国の市場規模は、2025年までに20億米ドル、2025年から2035年にかけては19億米ドルに達する見込み。

中国が鉄道バイオ燃料メーカーにとって有益な市場となる可能性があるのはなぜですか?

「中国の巨大な鉄道網の拡張は、バイオ燃料市場の成長にかつてない機会を提供します」

中国市場は、2025年から2035年の予測期間中、年平均成長率6.7%で成長する見込みです。

中国の鉄道用バイオ燃料市場は、同国の野心的な鉄道拡張計画と環境イニシアティブに後押しされ、成長の可能性という点では例外的です。2060年までにカーボンニュートラルを達成するという国家のコミットメントにより、持続可能な輸送ソリューションの模索が加速しています。中国の広大な農業セクターは、バイオ燃料生産のための豊富な原料を提供し、国内サプライチェーンの発展を可能にします。

再生可能エネルギー輸送に重点を置いた新改革政策は、市場成長のための適切な条件を提供しました。中国の強力な製造能力と卓越した技術が組み合わさることで、バイオ燃料に適合する鉄道設備を作るための簡単なソリューションが提供されます。中国は人口が非常に多く、貨物輸送の需要が高く、持続可能な燃料源を重視しているため、鉄道用バイオ燃料への投資にとって非常に魅力的な市場です。

2035年までに、中国の列車用バイオ燃料市場は32億米ドル規模になると予測されています。

カテゴリー別インサイト

従来のバイオディーゼル燃料と比較して、列車運行にバイオディーゼルを採用する主なメリットは?

「環境上の利点とコスト効率が列車運行におけるバイオディーゼルの世界的な採用を促進」

2035年に6.7%の成長率を可能にするバイオディーゼル燃料の種類が市場を牽引します。

列車運行におけるバイオディーゼル燃料セグメントは、世界中の鉄道会社が持続可能な代替燃料を探しているため、着実に大きな注目を集めています。バイオディーゼル燃料の最新の配合は、通常のディーゼル燃料と比較して有害な排出ガスを80%減少させるとともに、優れたエンジン性能を提供します。鉄道事業者がバイオディーゼルを好むのは、現在のエンジンのシステムに既存のインフラを変更する必要が少ないからです。

最近のバイオディーゼル製造技術の向上により、寒冷地での性能が改善されたため、寒冷地での以前の欠点が解消されました。バイオディーゼルは従来のディーゼル燃料とどのような割合でも併用できるため、事業者がより環境に優しい燃料を段階的に導入するのに役立ちます。バイオディーゼルは、持続可能な鉄道輸送に使用されるオプショ ンが増えています。

予測によると、2025年までにバイオディーゼル燃料の種類によって生み出される世界の金額は41億米ドルです。

塗料・コーティング剤セクターの成長は、鉄道用バイオ燃料市場の技術革新にどのような影響を与えていますか?

「次世代機関車エンジンは輸送網の持続可能な発展のためにバイオ燃料の統合を歓迎」

機関車用途セグメントは、2025年末までに41.7%の市場シェアを占めます。

機関車は、列車用バイオ燃料市場の成長を促進する最も顕著なアプリケーション・セグメントを形成しており、バイオ燃料から最適な性能を達成するために設計された最新のエンジンを搭載しています。主要メーカーは、さまざまなバイオ燃料混合物を効果的に利用し、環境フットプリントを最小限に抑えながら最大限のエネルギーを生産するハイブリッド・システムに取り組んでいます。

また、バイオ燃料機関車の長期的な信頼性を確認する広範な試験プログラムも、このセグメントの大幅な成長に寄与しています。鉄道事業者は、バイオ燃料ソリューションによるエンジンの長寿命化だけでなく、メンテナンスコストの低減にも魅力を感じています。また、既存の機関車をバイオ燃料に適合する部品で改造することも、持続可能性への費用対効果の高い道筋と言えます。

2025年、世界の機関車用バイオ燃料市場は38億米ドルの市場規模になります。

競争状況

列車用バイオ燃料市場の主要企業は、Archer Daniels Midland Company、BP plc、Cargill, Incorporated、Chevron Corporation、Eastman Chemical Company、Enerkem、Groupe Renault、Honeywell International Inc.、PetroChina Company Limited、Renewable Energy Group, Inc.、SG Preston Company、Solazyme, Inc.、Syngenta AG、TotalEnergies、Valero Energy Corporationです。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、産業特有のニーズに対応したカスタマイズされた製品を開発しています。

- 2024年3月、リニューアブル・エナジー・グループは、持続可能なバイオディーゼル・ソリューションを供給するため、欧州の大手鉄道事業者との戦略的提携を完了。この提携には、鉄道用途に最適化された特殊バイオ燃料ブレンドの開発、専用サプライチェーンインフラの確立が含まれます。

- 2023 年 11 月、安徽ユニオンチタニウム デジタル制御システムを組み込んだ生産設備の近代化を完了。自動化により製造効率と一貫性を向上。品質監視システムにより、製品仕様の遵守を保証。

Fact.MRは、最近発行されたレポートの中で、各地域に配置された列車用バイオ燃料の主要メーカーの価格ポイント、販売成長、生産能力、技術拡張の推測に関する詳細な情報を提供しています。

列車用バイオ燃料市場のセグメンテーション

- 燃料種類別:

- バイオディーゼル

- バイオエタノール

- バイオガス

- 用途別 :

- 機関車

- 鉄道車両

- インフラ開発

- 物流サービス

- 産業別:

- 従来加工

- 高度加工

- ハイブリッド加工

- 地域別 :

- 北米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 要旨

- 2. 分類と市場定義を含む産業紹介

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む

- 4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

- 5. 価格分析

- 6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

- 6.1. 燃料の種類

- 6.2. 用途

- 6.3. 生産技術

- 7. 世界市場分析2020~2024年、予測2025~2035年、燃料種類別

- 7.1. バイオディーゼル

- 7.2. バイオエタノール

- 7.3. バイオガス

- 8. 用途別世界市場分析 2020~2024年および予測 2025~2035年

- 8.1. 機関車

- 8.2. 車両

- 8.3. インフラ整備

- 8.4. 物流サービス

- 9. 生産技術別の2020~2024年世界市場分析と2025~2035年予測

- 9.1. 従来の加工

- 9.2. 高度加工

- 9.3. ハイブリッド加工

- 10. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(地域別

- 10.1. 北米

- 10.2. 南米アメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

- 12. 南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

- 13. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 14. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測 14.

- 15. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 16. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

- 17. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

- 18. 2025~2035年までの30ヵ国売上高予測(燃料種類・用途・生産技術別

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 会社概要

- 20.1. Archer Daniels Midland Company

- 20.2. BP plc

- 20.3. Cargill, Incorporated

- 20.4. Chevron Corporation

- 20.5. Eastman Chemical Company

- 20.6. Enerkem

- 20.7. Groupe Renault

- 20.8. Honeywell International Inc.

- 20.9. PetroChina Company Limited

- 20.10. Renewable Energy Group, Inc.

- 20.11. SG Preston Company

- 20.12. Solazyme, Inc.

- 20.13. Syngenta AG

- 20.14. TotalEnergies

- 20.15. Valero Energy Corporation

- 20.16. その他の市場プレーヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/