主要な市場動向とインサイト

- 2025年、北米は世界輸送技術市場を牽引し、35.7%という最大の売上シェアを占めました。

- 2025年、北米における市場売上シェアの最大を占めたのは、米国の輸送技術産業でした。

- 輸送手段別では、2025年に道路セグメントが市場をリードし、69.4%という最大の売上シェアを占めました。

- 道路の用途別では、2025年に高速道路セグメントが最大の市場売上高シェアを占めました。

- 鉄道の用途別では、物流管理セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

市場規模と予測

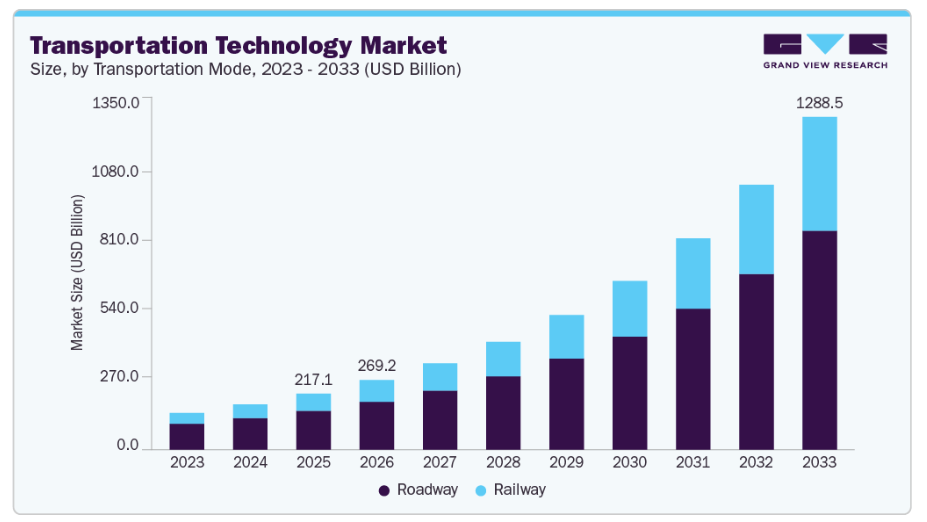

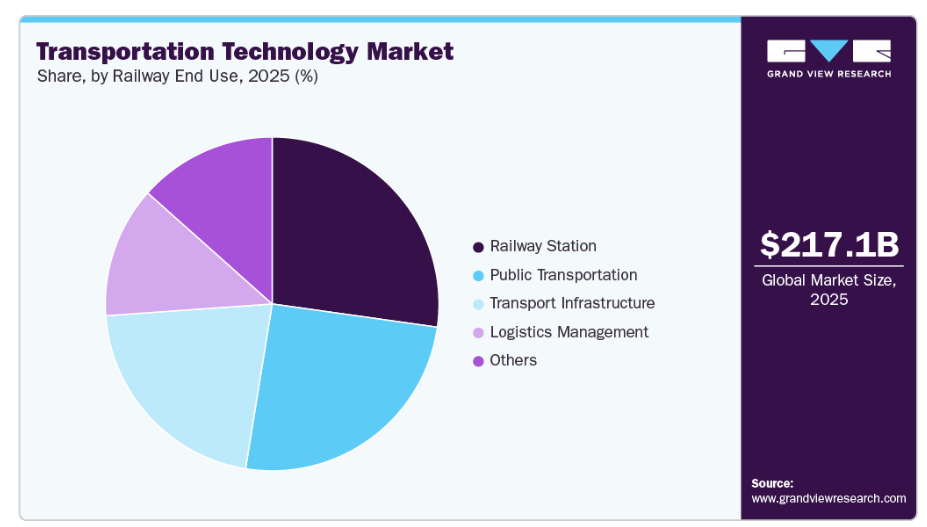

- 2025年の市場規模:2,171億米ドル

- 2033年の予測市場規模:1兆2,885億3,000万米ドル

- CAGR(2026-2033年):25.1%

- 北米:2025年に最大の市場シェア

- アジア太平洋:最も成長の速い市場

大都市圏の人口増加は、既存の交通インフラに大きな負担をかけており、政府や民間事業者は、スマート交通管理システム、リアルタイム監視プラットフォーム、統合型モビリティソリューションに多額の投資を行っています。

スマートシティの台頭により、インテリジェント交通システム(ITS)、コネクテッド信号機、データ駆動型のルート最適化といった技術の導入がさらに加速しています。これらはすべて、渋滞の緩和、移動時間の信頼性向上、そして都市のモビリティパフォーマンス全体の向上を目的としています。

さらに、電気自動車や自動運転車への移行が加速していることも、交通技術産業の発展に寄与しています。排出ガス規制の強化に加え、クリーンモビリティに対する政府の強力なインセンティブにより、V2X(Vehicle-to-Everything)通信、先進運転支援システム(ADAS)、AIを活用したナビゲーションプラットフォームといった先進的な交通技術への需要が高まっています。自動車メーカー、物流事業者、および車両管理事業者は、安全性、運用効率、予知保全を向上させるため、センサーベースのシステム、機械学習分析、クラウド接続をますます統合しており、それによって広範な交通技術エコシステムを拡大しています。

物流およびサプライチェーン業務の急速なデジタル化も、市場の成長を後押ししています。Eコマースの拡大、当日配送への期待、そして国際貿易の複雑化により、企業はリアルタイム追跡、自動倉庫、ルート分析、デジタル貨物プラットフォームといった技術の導入を迫られています。モノのインターネット(IoT)、ビッグデータ分析、ブロックチェーンを輸送ネットワークに統合することで、可視性が向上し、運用コストが削減され、遅延が最小限に抑えられています。これにより、技術の導入は単なる任意の投資ではなく、戦略的な必要不可欠なものとなっています。

輸送モードに関する洞察

2025年には、道路セグメントが市場を牽引し、69.4%という最大の収益シェアを占めました。コネクテッドカーや自動運転車の普及により、よりスマートな道路システムへの需要が高まっています。現代の車両は、交通流量、信号、潜在的な危険に関するリアルタイム情報を共有するために、デジタルインフラに依存しています。V2I(車両とインフラ間の通信)、スマート交差点、エッジコンピューティングなどの技術は、車両と交通管制ネットワーク間の継続的なデータ交換を支えています。車両の自動化が進むにつれ、政府や運輸当局は互換性を確保するために道路システムをアップグレードしており、先進的な道路輸送技術の導入を加速させています。

鉄道セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。都市部の地下鉄やライトレールネットワークの拡大が、鉄道輸送技術への需要を後押ししています。都市の混雑が深刻化する中、政府は多数の乗客を効率的に輸送できる大量輸送ソリューションを優先しています。新しく開発される鉄道システムには、スマート信号、リアルタイムの乗客情報、自動発券などのデジタルインフラがますます導入されています。これらの技術は、信頼性の向上、遅延の削減、そして通勤者の体験向上に貢献します。この傾向は、大規模な鉄道投資が近代的な輸送技術の導入を加速させている発展途上国において特に顕著です。

道路技術インサイト

2025年には、道路資産管理セグメントが市場収益シェアの最大を占めました。公的資金をより効率的に活用すべきという圧力の高まりが、インフラ資産管理技術の導入を後押ししています。予算の制約により、政府は道路状況や維持管理の必要性を評価するデータ駆動型のツールに依存せざるを得なくなっています。これらのプラットフォームは、重要な補修を優先し、不必要なコストを回避することで、より戦略的な支出を可能にします。財務計画の改善は透明性を高め、関係機関がステークホルダーに対して投資の正当性を説明する上でも役立ちます。財政的圧力が強まるにつれ、このようなデジタル資産管理ソリューションへの需要は引き続き増加しています。

構造健全性モニタリングセグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。予防的・予測的メンテナンスへの移行により、運輸分野における構造健全性モニタリングへの需要が高まっています。事後対応型の補修とは異なり、センサーベースのモニタリングは資産の状態を継続的に追跡し、予測分析を支援します。これにより、関係機関は潜在的な故障を早期に特定し、ダウンタイムを削減し、インフラの寿命を延ばすことができます。メンテナンス計画の改善は、資源の有効活用にもつながり、緊急補修コストを低減します。予算が逼迫する中、運輸当局は、明確なコスト削減と運用上のメリットをもたらすため、こうしたシステムの導入をますます進めています。

道路分野の最終用途に関する洞察

2025年には、政府や民間事業者が道路の拡張やデジタル化への投資を拡大したため、高速道路セグメントが市場収益シェアの最大を占めました。交通量の増加と都市間接続性の向上の必要性が、大規模な高速道路近代化プログラムを推進しています。新規建設に加え、効率性と安全性を向上させるための高度道路交通システム(ITS)、電子料金収受システム、リアルタイム交通管理ツールなどのスマートインフラへの投資がますます増加しています。

輸送インフラセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。強力な政府支援と公的資金プログラムが、このセグメントの成長を牽引しています。米国の「インフラ投資・雇用法」、EUのTEN-T(欧州横断交通網)枠組み、および中国やインドにおける大規模なインフラ計画といった主要なイニシアチブにより、技術的に先進的な道路プロジェクトへ多額の投資が注がれています。さらに、持続可能な建設やスマート道路ソリューションを促進する政策上のインセンティブが、最新の交通技術の導入をさらに加速させています。

鉄道技術の動向

交通ネットワークがデジタル決済や非接触型決済へと移行する中、2025年にはスマートチケットセグメントが市場収益シェアの最大を占めました。公的機関や交通事業者は、取引の迅速化、現金依存度の低減、および業務効率の向上を図るため、これらのシステムを導入しています。モバイルアプリ、ウェアラブルデバイス、マルチモーダルプラットフォームとの統合により、異なる交通手段をシームレスかつ統一的に利用できるようになり、導入がさらに促進されています。

高度なナビゲーションシステム分野は、予測期間中に最も高いCAGRで成長すると見込まれています。GPS、ガリレオ、北斗などの衛星測位システムの利用拡大は、鉄道のデジタル運営を強化しています。GNSSは列車の正確な位置特定とリアルタイム追跡を可能にし、自動化とより信頼性の高い運行スケジュールを支えています。これにより定時性が向上し、事業者は旅客と貨物の混在する輸送をより効率的に管理できるようになります。同時に、産業を問わず位置情報サービスの需要が高まっていることが、ナビゲーション衛星システム市場全体の成長を加速させており、鉄道技術の導入をさらに後押ししています。

鉄道の最終用途に関する洞察

2025年には、鉄道駅セグメントが市場収益シェアの最大を占めました。これは、駅が単なる通過点ではなく、スマートで技術主導のモビリティハブへと進化しているためです。リアルタイム乗客情報システム、自動発券、生体認証によるアクセス制御、集中運用プラットフォームなどのデジタルインフラの導入が、その原動力となっています。こうした投資により、特に混雑する都市部や都市間駅において、事業者は人混みをより効果的に管理し、列車の停車時間を短縮し、サービスの信頼性を向上させることができます。

貨物鉄道運営がよりデジタル化・データ主導型になるにつれ、物流管理セグメントは予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。鉄道事業者や物流プロバイダーは、マルチモーダルなサプライチェーン全体でスケジューリング、資産追跡、在庫管理、書類作成を調整するために、統合プラットフォームを導入しています。貨車、容器、貨物の状態をリアルタイムで可視化することで、遅延の削減、資産活用の向上、混乱の抑制が可能となり、これは世界的な貿易量の拡大や業務の複雑化が進む中で、ますます重要な機能となっています。

地域別インサイト

北米は、貨物回廊やインターモーダルハブの大規模な近代化に牽引され、2025年には35.7%という最大の収益シェアを占め、世界の輸送技術市場をリードしました。これらの地域では、物理的な拡張を伴わずに輸送能力を拡大するために技術が導入されています。

米国の輸送技術市場の動向

2025年、米国の輸送技術市場は北米において最大の市場収益シェアを占めました。これは、技術を活用した高速道路を優先する連邦インフラ資金によるもので、特にコネクテッド・ビークル(V2X)回廊、スマート交通管理システム、および州運輸局(DOT)間のデータ共有プラットフォームのパイロット導入を通じて推進されています。これらの取り組みは、インテリジェント交通のための標準化された全国的な枠組みを構築しており、先進的な道路技術への民間セクターの投資を促進しています。

ヨーロッパの交通技術市場の動向

ヨーロッパの交通技術市場は、2026年から2033年にかけて相当なCAGR(年平均成長率)を記録すると予想されています。これは、鉄道、道路、内陸水路にわたるシームレスなマルチモーダル輸送を重視するTEN-T(ヨーロッパ横断交通網)枠組みに基づく、国境を越えたモビリティの統合によるものです。各国は、相互運用可能なデジタル鉄道システムや統一された信号システムに投資し、国内ネットワーク間の運用上のボトルネックを解消することで、地域間の接続性と貨物輸送の効率を強化しています。

英国の交通技術市場は、統一されたデジタル決済システムの下で鉄道、バス、都市交通を連携させるアカウントベースのチケットシステムや統合モビリティプラットフォームが全国的に導入されることを受け、予測期間中に急速な成長が見込まれています。鉄道当局もまた、主要な交通回廊全体で時刻表の信頼性、混雑予測、乗客体験を向上させるため、オープンデータエコシステムを活用しています。

ドイツの交通技術市場は、2025年にヨーロッパで大きな市場シェアを占めました。これは、鉄道貨物輸送や物流へのインダストリー4.0の原則の適用に牽引されたもので、特に自動化された操車場、鉄道インフラのデジタルツイン、および予知保全に重点が置かれています。ドイツの輸出志向型経済は、貨物の定時性およびサプライチェーンの信頼性を高める技術のアップグレードを推進しています。

アジア太平洋地域の交通技術市場の動向

アジア太平洋地域の交通技術市場は、政府が極端な人口密度を管理するために技術主導の大量輸送ソリューションを導入していることから、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。大規模な地下鉄やBRTネットワークが、当初からデジタル制御システム、リアルタイム監視、AIベースの運用管理機能を組み込んで建設されています。

日本の交通技術市場は、予測期間中に急速な成長が見込まれています。高齢化による人口構造上の圧力により、鉄道運行、駅管理、および保守における自動化の推進が促進されています。高度なロボット技術、遠隔監視、および自律型点検システムが導入され、日本の高い安全性と定時運行基準を維持しつつ、人的依存度を低減しようとしています。

2025年、中国の交通技術市場は、高速鉄道の継続的な拡張と、北斗衛星システムが国の鉄道・道路ネットワークに深く統合されたことにより、アジア太平洋地域において大きな市場シェアを占めました。中国は、広大な距離にわたる旅客の移動と貨物物流の両方を支える、高精度ナビゲーション、列車自動制御、および大規模なスマートインフラプロジェクトを優先しています。

主要な交通技術企業の動向

交通技術産業で事業を展開する主要企業には、シーメンスAG、株式会社日立製作所、日本電気株式会社、ワブテック・コーポレーション、およびコンデュエント・ビジネス・サービスズLLCがあります。各社は、競合他社に対する競争優位性を獲得するため、新製品開発、パートナーシップ・提携、および契約締結など、様々な戦略的取り組みに注力しています。

主要な交通技術企業:

本調査では、交通技術市場に関する分析として、以下の主要企業を取り上げています。

- Advantech Co., Ltd

- Almaviva S.p.A.

- Conduent Business Services, LLC

- Cubic Corporation

- ENGINEERING Ingegneria Informatica

- GMV Innovating Solutions

- Hitachi Rail Limited

- Hitachi, Ltd.

- IDEMIA

- Indra Sistemas, S.A.

- Kapsch TrafficCom

- NEC Corporation

- Vix Technology

- NTT DATA Group Corporation

- Q-Free ASA

- Siemens AG

- SWARCO

- Thales

- Wabtec Corporation

- Yunex Traffic

- Init SE

最近の動向

- 2025年12月、株式会社日立製作所はGoogle Cloudと提携し、高度なサイバーセキュリティおよびAI技術を導入することで、鉄道運営におけるイノベーションと効率化を加速させるとともに、自律走行型かつ持続可能な列車の実現を目指しています。

- 2025年12月、Conduent Business Services, LLCは、イタリア初の統合型EMV非接触式チケットシステムを導入し、複数の交通事業者をまたぐシームレスな移動を可能にしました。このソリューションは、運賃支払い、セキュリティ、相互運用性を向上させ、交通技術産業におけるデジタルトランスフォーメーションと乗客体験の向上を支援します。

- 2025年8月、SWARCOは、高速道路およびトンネル管理ソフトウェアの主要プロバイダーであるHeusch/Boesefeldt GmbHを買収しました。これにより、DACH地域での存在感を強化し、デジタル交通インフラを推進するとともに、国内外の交通ネットワーク向けのCCAM(建設現場管理)、建設現場管理、およびインテリジェントモビリティソリューションを支援します。

世界の交通技術市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、交通手段、道路技術、道路の最終用途、鉄道技術、鉄道の最終用途、および地域に基づいて、世界の交通技術市場レポートをセグメント化しました。

-

- 輸送モード別見通し(売上高、10億米ドル、2021年~2033年)

- 道路

- 鉄道

- 道路技術別見通し(売上高、10億米ドル、2021年~2033年)

- 協調型高度道路交通システム(C-ITS)

- 車車間通信(V2V)

- 衝突回避システム

- プラトーニング

- 車車間通信(V2I)

- 気象モニタリング

- 駐車管理

- その他

- 車車間通信(V2V)

- 交通管理システム

- スマート信号制御

- 交通管制室

- 監視システム

- ナンバープレート認識(LPR)

- CCTVカメラ

- 通信インフラ

- 可変メッセージ表示板

- 速度制限標識

- ダイナミックメッセージ表示板

- 緊急対応調整

- 監視システム

- 電子料金徴収

- 自動車両監視

- 車両管理

- 道路資産管理

- スマート道路インフラ

- 路面技術/スマート決済

- 地理情報システム

- 空間分析

- 測量・地図作成

- リモートセンシング技術

- 光検出および測距(LiDAR)

- 航空・衛星画像

- 予知保全

- レポート・分析

- 構造物健全性監視

- 橋梁監視

- インフラ監視

- トンネル監視

- 意思決定支援システム(DSS)

- 政策・規制への準拠

- データ収集、統合、および分析

- その他

- 高度なナビゲーションシステム

- 旅行者情報システム

- ルート案内およびルート最適化

- 電気自動車充電インフラ

- オンデマンド交通

- 支援技術

- 協調型高度道路交通システム(C-ITS)

- 輸送モード別見通し(売上高、10億米ドル、2021年~2033年)

- 鉄道分野の最終用途別見通し(売上高、10億米ドル、2021年~2033年)

- 鉄道駅

- 公共交通

- 交通インフラ

- 物流管理

- その他

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 調査方法、セグメンテーションおよび範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報の収集

1.3.2. 情報またはデータの分析

1.3.3. 市場構築およびデータ可視化

1.3.4. データの検証および公開

1.4. 調査範囲および前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 輸送技術の変数、動向および範囲

3.1. 市場概要/業界の展望

3.2. 産業バリューチェーン分析

3.3. 市場動向

3.3.1. 市場推進要因の分析

3.3.2. 市場制約要因の分析

3.3.3. 産業の機会

3.4. 輸送技術分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 輸送技術市場:輸送モード別推計およびトレンド分析

4.1. セグメント概要

4.2. 輸送技術:輸送モード別推移分析、2025年および2033年(10億米ドル)

4.3. 道路

4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.4. 鉄道

4.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第5章 輸送技術市場: 道路技術の推定値および動向分析

5.1. セグメント概要

5.2. 輸送技術:道路技術の動向分析、2025年および2033年(10億米ドル)

5.3. 協調型高度道路交通システム(C-ITS)

5.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3.2. 車車間通信(V2V)

5.3.2.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.3.2.2. 衝突回避システム

5.3.2.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3.2.3. プラトーニング

5.3.2.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3.3. 車両対インフラ(V2I)

5.3.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3.3.2. 気象モニタリング

5.3.3.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3.3.3. 駐車場管理

5.3.3.3.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.3.3.4. その他

5.3.3.4.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.4. 交通管理システム

5.4.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.4.2. スマートシグナリング

5.4.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3. 交通管制室

5.4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3.2. 監視システム

5.4.3.2.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.4.3.2.2. ナンバープレート認識(LPR)

5.4.3.2.2.1. 市場規模の推定および予測、2021年~2033年 (10億米ドル)

5.4.3.2.3. CCTVカメラ

5.4.3.2.3.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

5.4.3.3. 通信インフラ

5.4.3.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3.4. 可変メッセージ表示板

5.4.3.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3.4.2. 速度制限標識(LPR)

5.4.3.4.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3.4.3. ダイナミック・メッセージ・サイン

5.4.3.4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4.3.5. 緊急対応調整

5.4.3.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.5. 電子料金徴収

5.5.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

5.6. 自動車両監視

5.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.7. 車両管理

5.7.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

5.8. 道路資産管理

5.8.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.2. スマート道路インフラ

5.8.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.3. 路面技術/スマート決済

5.8.3.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.8.4. 地理情報システム

5.8.4.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.8.4. 2. 空間分析

5.8.4.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.4.3. 地図作成および測量

5.8.4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.5. リモートセンシング技術

5.8.5.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.8.5.2. 光検出および測距(LiDAR)

5.8.5.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.5.3. 航空・衛星画像

5.8.5.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.6. 予知保全

5.8.7. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.8.8. レポートおよび分析

5.8.8.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.9. 構造物医療モニタリング

5.9.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.9.2. 橋梁モニタリング

5.9.2.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.9.3. インフラモニタリング

5.9.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.9.4. トンネルモニタリング

5.9.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.10. 意思決定支援システム(DSS)

5.10.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.10.2. 政策および規制への準拠

5.10.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.10.3. データ収集、統合、および分析

5.10.3.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.11. その他

5.11.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.2. 高度なナビゲーションシステム

5.11.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.3. 旅行者情報システム

5. 5.11.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.4. ルート案内およびルート最適化

5.11.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.5. 電気自動車充電インフラ

5.11.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.6. オンデマンド交通

5.11.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.11.7. 支援技術

5.11.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第6章 交通技術市場:道路分野における最終用途の推計およびトレンド分析

6. 1. セグメント・ダッシュボード

6.2. 輸送技術:道路エンドユースの移動分析、2025年および2033年(10億米ドル)

6.3. バスステーション

6.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4. 高速道路

6.4.1. 市場規模の推計および予測、 2021年~2033年(10億米ドル)

6.5. 輸送インフラ

6.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6. ロジスティクス管理

6.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.7. 輸送

6.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.8. 公共

6.8.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.9. 民間

6.9.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.10. その他

6.10.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第7章 輸送技術市場:鉄道技術の推定値およびトレンド分析

7.1. セグメント概要

7.2. 輸送技術:鉄道技術の動向分析、2025年および2033年(10億米ドル)

7.3. スマートチケット

7.3.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

7.4. 旅客情報システム

7.4.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

7.5. 自動運賃収受システム

7.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.6. 高度なナビゲーションシステム

7.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.7. 旅行者情報システム

7.7.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

7.8. 交通管理システム

7.8.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

7.9. 地理情報システム(GIS)

7.9.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.10. 予知保全

7.10.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.11. 鉄道分析

7.11.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.12. 支援技術

7.12.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.13. アセットマネジメント

7.13.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.14. スマートビデオ監視

7.14.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.15. 安全・セキュリティシステム

7.15.1. 市場規模の推計および予測、2021年

~2033年(10億米ドル)

7.16. 指揮統制システム(CCS)

7.16.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.17. 構造医療モニタリング

7.17.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

第8章. 輸送技術市場:鉄道エンドユースの推計およびトレンド分析

8.1. セグメント概要

8.2. 輸送技術:鉄道エンドユースの動向分析、2025年および2033年(10億米ドル)

8.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.3. 鉄道駅

8.3.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

8.4. 公共交通機関

8.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.5. 輸送インフラ

8.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.6. 物流管理

8.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.7. その他

8.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第9章. 輸送技術市場:地域別推計およびトレンド分析

9.1. 地域別輸送技術シェア、2025年および2033年、10億米ドル

9.2. 北米

9.2.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

9.2.2. 輸送モード別市場規模(推計および予測)、2021年~2033年(売上高、10億米ドル)

9.2.3. 道路技術別市場規模(推計および予測)、2021年~2033年(売上高、10億米ドル)

9.2.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.6. 鉄道の最終用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.2.7. 米国

9.2.7.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.2.7.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.7.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.

2.7.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.7.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.7.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.8. カナダ

9.2.8.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.2.8.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.8.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.8.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.8.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.8.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.9. メキシコ

9.2.9.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.2.9.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.9.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.9.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.9.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.2.9.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3. ヨーロッパ

9.3.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.3.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.3.

道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.5. 鉄道技術別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.3.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.7. 英国

9.3.7.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.3.7.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.7.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.7.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.7.5.鉄道技術別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.3.7.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.8. ドイツ

9.3.8.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.3.8.2. 輸送モード別市場推計および予測、2021年~2033年(売上高、10億米ドル)

9.3.8. 3. 道路技術別の市場規模予測および見通し、2021年~2033年(売上高、10億米ドル)

9.3.8.4. 道路の最終用途別の市場規模予測および見通し、2021年~2033年(売上高、10億米ドル)

9.3.8.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.8.6. 鉄道の最終用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.3.9. フランス

9.3.9.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.3.9.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.9.3. 道路技術別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

9.3.9.4. 道路の最終用途別市場規模の推計および予測、2021年~2033年(売上高、

10億米ドル)

9.3.9.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.3.9.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4. アジア太平洋地域

9.4.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.4.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.7. 中国

9.4.7.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.4.7.2. 輸送モード別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.4.7.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.7.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.7.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.7.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.8. インド

9.4.8.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.4.8.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.8.3. 道路技術別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

9.4.8.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.8.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.8.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.9. 日本

9.4.9.1. 市場規模および予測、2021年~2033年

(10億米ドル)

9.4.9.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.9.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.9.4. 道路の最終用途別市場規模の推計および予測、2021年~2033年 (売上高、10億米ドル)

9.4.9.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.9.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.10. オーストラリア

9.4.10.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.4.10.2. 輸送手段別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

9.4.10.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.10.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.10.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.10.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.11. 韓国

9.4.11.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.4.11.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.11.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.11.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.11.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.4.11.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5. ラテンアメリカ

9.5.1.

市場規模および予測、2021年~2033年(10億米ドル)

9.5.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.7. ブラジル

9.5.7.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.5.7.2. 輸送手段別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.7. 3. 道路技術別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

9.5.7.4. 道路の最終用途別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

9.5.7.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.5.7.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6. 中東・アフリカ

9.6.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.6.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.5. 鉄道技術別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.6. 鉄道の最終用途別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.7. サウジアラビア

9.6.7.1. 市場規模および予測、2021年~2033年(10億米ドル)

9.6.7.2. 輸送手段別の市場規模および予測、2021年~2033年

(売上高、10億米ドル)

9.6.7.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.7.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.7.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.7.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.8. アラブ首長国連邦

9.6.8.1. 市場規模および予測、 2021年~2033年(10億米ドル)

9.6.8.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.8.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.8.4. 道路の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.8.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.8.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

9.6.9. 南アフリカ

9.6.9.1. 市場規模および予測、2021 ~2033年(10億米ドル)

9.6.9.2. 輸送モード別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.9.3. 道路技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.9.4. 道路用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.9.5. 鉄道技術別市場規模および予測、2021年~2033年(売上高、10億米ドル)

9.6.9.6. 鉄道の最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

第10章 競争環境

10.1. 主要市場参加者による最近の動向および影響分析

10.2. 企業の分類

10.3. 企業の市場シェア分析

10.4. 企業ヒートマップ分析

10.5. 戦略マッピング

10.5.1. 事業拡大

10.5.2. 合併・買収

10.5.3. 提携・協業

10.5.4. 新製品の発売

10.5.5. 研究開発

10.6. 企業概要

10.6.1. アドバンテック株式会社

10.6.1.1.

参加企業の概要

10.6.1.2. 財務実績10.6.1.3. 製品ベンチマーク10.6.1.4. 最近の動向10.6.2. Almaviva S.p.A.10.6.2.1. 参加企業の概要10.6.2.2. 財務実績10.6.2.3. 製品のベンチマーク10.6.2.4. 最近の動向10.6.3. Conduent Business Services, LLC10.6.3.1. 参加企業の概要10.6.3.2. 財務実績10.6.3.3. 製品のベンチマーク10.6.3.4. 最近の動向10.6.4. キュービック・コーポレーション10.6.4.1. 参加企業の概要10.6.4.2. 財務実績10.6.4.3. 製品のベンチマーク10.6.4.4. 最近の動向10.6.5. エンジニアリング Ingegneria Informatica10.6.5.1. 参加企業の概要10.6.5.2. 財務実績10.6.5.3. 製品のベンチマーク10.6.5.4. 最近の動向10.6.6. GMV Innovating Solutions10.6.6.1. 参加企業の概要10.6.6.2. 財務実績10.6.6.3. 製品のベンチマーク10.6.6.4. 最近の動向10.6.7. 株式会社日立製作所10.6.7.1. 参加企業の概要10.6.7.2. 財務実績10.6.7.3. 製品ベンチマーク10.6.7.4. 最近の動向10.6.8. IDEMIA10.6.8.1. 参加企業の概要10.6.8.2. 財務実績10.6.8.3. 製品ベンチマーク10.6.8.4. 最近の動向10.6.9. ヒタチ・レール・リミテッド10.6.9.1. 参加企業の概要10.6.9.2. 財務実績10.6.9.3. 製品のベンチマーク10.6.9.4. 最近の動向10.6.10. Vix 技術10.6.10.1. 参加企業の概要10.6.10.2. 財務実績10.6.10.3. 製品のベンチマーク10.6.10.4. 最近の動向10.6.11. Indra Sistemas, S.A.10.6.11.1. 参加企業の概要10.6.11.2. 財務実績10.6.11.3. 製品のベンチマーク10.6.11.4. 最近の動向10.6.12. Init SE10.6.12.1. 参加企業の概要10.6.12.2. 財務実績10.6.12.3. 製品のベンチマーク10.6.12.4. 最近の動向

10.6.13. Kapsch TrafficCom

10.6.13.1. 参加企業の概要

10.6.13.2. 財務実績

10.6.13.3. 製品ベンチマーク

10.6.13.4. 最近の動向

10.6.14. NEC

10.6.14.1. 参加企業の概要

10.6.14.2. 財務実績

10.6.14.3. 製品ベンチマーク

10.6.14.4. 最近の動向

10.6.15. NTTデータグループ

10.6.15.1. 参加企業の概要

10.6.15.2. 財務実績

10.6.15.3. 製品ベンチマーク

10.6.15.4. 最近の動向

10.6.16. Q-Free ASA

10.6.16.1. 参加企業の概要

10.6.16.2. 財務実績

10.6.16.3. 製品ベンチマーク

10.6.16.4. 最近の動向

10.6.17. シーメンス AG

10.6.17.1. 参加企業の概要

10.6.17.2. 財務実績

10.6.17.3. 製品ベンチマーク

10.6.17.4. 最近の動向

10.6.18. SWARCO

10.6.18.1. 参加企業の概要

10.6.18.2. 財務実績

10.6.18.3. 製品ベンチマーク

10.6.18.4. 最近の動向

10.6.19. タレス

10.6.19.1. 参加企業の概要

10.6.19.2. 財務実績

10.6.19.3. 製品ベンチマーク

10.6.19.4. 最近の動向

10.6.20. ワブテック・コーポレーション

10.6.20.1. 参加企業の概要

10.6.20.2. 財務実績

10.6.20.3. 製品ベンチマーク

10.6.20.4. 最近の動向

10.6.21. ユネックス・トラフィック

10.6.21.1. 企業概要

10.6.21.2. 財務実績

10.6.21.3. 製品ベンチマーク

10.6.21.4. 最近の動向

表一覧

表1 略語一覧

表2 世界の輸送技術市場、2021年~2033年(10億米ドル)

表3 地域別世界輸送技術市場、2021年~2033年(10億米ドル)

表4 輸送モード別世界輸送技術市場、2021年~2033年(10億米ドル)

表5 道路技術別世界輸送技術市場、2021年~2033年 (10億米ドル)

表6 世界の交通技術市場、道路の最終用途別、2021年~2033年(10億米ドル)

表7 世界の交通技術市場、鉄道技術別、2021年~2033年(10億米ドル)

表8 世界の交通技術市場、鉄道の最終用途別、2021年~2033年(10億米ドル)

表9 地域別世界道路市場、2021年~2033年(10億米ドル)

表10 地域別世界鉄道市場、2021年~2033年(10億米ドル)

表11 地域別世界協調型高度道路交通システム(C-ITS)市場、 2021年~2033年(10億米ドル)

表12 地域別世界車車間通信(V2V)市場、2021年~2033年(10億米ドル)

表13 地域別世界車両-インフラ間通信(V2I)市場、2021年~2033年(10億米ドル)

表14 地域別世界交通管理システム市場、2021年~2033年(10億米ドル)

表15 地域別世界交通管制室市場、2021年~2033年(10億米ドル)

表16 地域別世界監視システム市場、2021年~2033年(10億米ドル)

表17 地域別世界通信インフラ市場、2021年~2033年(10億米ドル)

表18 地域別グローバル可変メッセージ表示板市場、2021年~2033年(10億米ドル)

表19 地域別グローバル道路資産管理市場、2021年~2033年(10億米ドル)

表20 地域別グローバルスマート道路インフラ市場、2021年~2033年 (10億米ドル)

表21 地域別世界路面技術/スマート決済市場、2021年~2033年(10億米ドル)

表22 地域別世界地理情報システム市場、2021年~2033年 (10億米ドル)

表23 地域別世界リモートセンシング技術市場、2021年~2033年(10億米ドル)

表24 地域別世界構造医療モニタリング市場、2021年~2033年(10億米ドル)

表25 地域別世界意思決定支援システム(DSS)市場、2021年~2033年(10億米ドル)

表26 地域別世界その他市場、2021年~2033年(10億米ドル)

表27 北米輸送技術市場、輸送モード別、2021年~2033年(10億米ドル)

表28 北米輸送技術市場、道路技術別 2021年~2033年(10億米ドル)

表29 北米輸送技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表30 北米輸送技術市場、 鉄道の最終用途別 2021年~2033年(10億ドル)

表31 北米交通技術市場、鉄道技術別 2021年~2033年(10億ドル)

表32 アメリカ交通技術市場、交通手段別 2021年~2033年(10億ドル)

表33 アメリカ交通技術市場、道路技術別 2021年~ 2033年(10億ドル)

表34 アメリカ交通技術市場、道路用途別 2021年~2033年(10億ドル)

表35 アメリカ交通技術市場、鉄道用途別 2021年 – 2033年(10億米ドル)

表36 カナダの交通技術市場:交通手段別 2021年~2033年(10億米ドル)

表37 カナダの交通技術市場:道路技術別 2021年~2033年(10億米ドル)

表38 カナダの交通技術市場、道路用途別 2021年~2033年(10億米ドル)

表39 カナダの交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表40 カナダの交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

表41 メキシコの交通技術市場、交通手段別 2021年 – 2033年(10億米ドル)

表42 メキシコ交通技術市場:道路技術別 2021年~2033年(10億米ドル)

表43 メキシコ交通技術市場:道路の最終用途別 2021年~2033年 (10億米ドル)

表44 メキシコ交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表45 メキシコ交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

表46 ヨーロッパ交通技術市場、交通手段別 2021年~2033年 (10億米ドル)

表47 ヨーロッパの交通技術市場:道路技術別 2021年~2033年(10億米ドル)

表48 ヨーロッパの交通技術市場:道路の最終用途別 2021年~2033年(10億米ドル)

表49 ヨーロッパの交通技術市場:鉄道技術別 2021年~2033年 (10億米ドル)

表50 ヨーロッパの交通技術市場:鉄道の最終用途別、2021年~2033年(10億米ドル)

表51 英国の交通技術市場:交通手段別、2021年~2033年(10億米ドル)

表52 英国の輸送技術市場、道路技術別 2021年~2033年(10億米ドル)

表53 英国の輸送技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表54 英国の交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表55 英国の交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

表56 ドイツの交通技術市場、交通手段別 2021年

– 2033年(10億米ドル)

表57 ドイツの交通技術市場、道路技術別 2021年~2033年(10億米ドル)表58 ドイツの交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)表59 ドイツの交通技術市場、鉄道技術別 2021年~2033年(10億米ドル )表60 ドイツの交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)表61 フランスの交通技術市場、交通手段別 2021年~2033年(10億米ドル)表62 フランスの交通技術市場、道路技術別 2021年~2033年(10億米ドル)表63 フランスの輸送技術市場、道路の最終用途別 2021年~2033年(10億米ドル)表64 フランスの輸送技術市場、鉄道技術別 2021年~2033年(10億米ドル)表65 フランスの輸送技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)表66 アジア太平洋地域の輸送技術市場:輸送モード別 2021年~2033年(10億米ドル)表67 アジア太平洋地域の輸送技術市場:道路技術別 2021年~2033年(10億米ドル)表68 アジア太平洋地域の輸送技術市場:道路の最終用途別 2021年~2033年(10億米ドル)表69 アジア太平洋地域の交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)表70 アジア太平洋地域の交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)表71 中国の交通技術市場、交通手段別 2021年~2033年 (10億米ドル)表72 中国の輸送技術市場、道路技術別 2021年~2033年 (10億米ドル)表73 中国の交通技術市場、道路用途別 2021年~2033年(10億米ドル)表74 中国の交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)表75 中国の交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)表76 インドの交通技術市場、輸送モード別 2021年~2033年(10億米ドル)表77 インドの交通技術市場、道路技術別 2021年~2033年(10億米ドル)表78 インドの交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)表79 インドの交通技術市場、 鉄道技術別 2021年~2033年(10億米ドル)表80 インドの交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)表81 日本の交通技術市場、交通手段別 2021年~2033年 (10億米ドル)表82 日本の交通技術市場、道路技術別 2021年~2033年(10億米ドル)表83 日本の交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表84 日本の交通技術市場:鉄道技術別 2021年~2033年(10億米ドル)

表85 日本の交通技術市場:鉄道の最終用途別 2021年~2033年(10億米ドル)

表86 オーストラリアの交通技術市場:交通手段別 2021年~2033年(10億米ドル)

表87 オーストラリアの交通技術市場、道路技術別 2021年~2033年(10億米ドル)

表88 オーストラリアの交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表89 オーストラリアの交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表90 オーストラリアの交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

表91 韓国の交通技術市場、交通手段別 2021年~2033年(10億米ドル)

表92 韓国交通技術市場、道路技術別 2021年~2033年 (10億米ドル)

表93 韓国輸送技術市場:道路用途別 2021年~2033年(10億米ドル)

表94 韓国輸送技術市場:鉄道技術別 2021年~2033年(10億米ドル)

表95 韓国輸送技術市場:鉄道用途別 2021年~2033年(10億米ドル)

表96 南米アメリカ交通技術市場:輸送モード別 2021年~2033年(10億米ドル)

表97 南米アメリカ交通技術市場:道路技術別 2021年~2033年(10億米ドル)

表98 南米アメリカ交通技術市場:道路の最終用途別 2021年~2033年(10億米ドル)

表99 南米アメリカ交通技術市場:鉄道技術別 2021年~2033年(10億米ドル)

表100 南米アメリカ交通技術市場:鉄道の最終用途別 2021年~2033年(10億米ドル)

表101 ブラジル交通技術市場:交通手段別 2021年~2033年(10億米ドル)

表102 ブラジル交通技術市場:道路技術別 2021年~2033年(10億米ドル)

表103 ブラジル交通技術市場:道路の最終用途別 2021年~2033年(10億米ドル)

表104 ブラジル交通技術市場:鉄道技術別 2021年~2033年(10億米ドル)

表105 ブラジル交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

表106 中東・アフリカ交通技術市場、交通手段別 2021年~2033年(10億米ドル)

表107 中東・アフリカ交通技術市場、道路技術別 2021年~2033年

(10億米ドル)

表108 中東・アフリカの輸送技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表109 中東・アフリカの輸送技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表110 中東・アフリカの交通技術市場、鉄道の最終用途別 2021年~2033年 (10億米ドル)

表111 UAEの交通技術市場、交通手段別 2021年~2033年 (10億米ドル)

表112 UAEの交通技術市場、道路技術別 2021年~2033年 (10億米ドル)

表113 UAE交通技術市場、道路用途別 2021年~2033年(10億米ドル)

表114 UAE交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表115 UAE交通技術市場、鉄道用途別 2021年~2033年(10億米ドル)

表 116 サウジアラビアの交通技術市場:交通手段別 2021年~2033年(10億米ドル)

表117 サウジアラビアの交通技術市場:道路技術別 2021年 – 2033年(10億米ドル)

表118 サウジアラビアの交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表119 サウジアラビアの交通技術市場、鉄道技術別 2021年~2033年(10億米ドル)

表120 サウジアラビアの輸送技術市場(鉄道の最終用途別)2021年~2033年(10億米ドル)

表121 南アフリカの輸送技術市場(輸送モード別)2021年~2033年(10億米ドル)

表122 南アフリカの交通技術市場、道路技術別 2021年~2033年(10億米ドル)

表123 南アフリカの交通技術市場、道路の最終用途別 2021年~2033年(10億米ドル)

表124 南アフリカの交通技術市場、鉄道技術別 2021年~2033年 (10億米ドル)

表125 南アフリカの交通技術市場、鉄道の最終用途別 2021年~2033年(10億米ドル)

図表一覧

図1 輸送技術市場のセグメンテーション

図2 市場概況

図3 情報調達

図4 データ分析モデル

図5 市場の策定と検証

図6 データの検証と公開

図7 市場の概要

図8 セグメントの概要

図9 競争環境の概要

図10 輸送技術:産業バリューチェーン分析

図11 輸送技術:市場動向

図12 輸送技術:ポーターの分析

図13 輸送技術:PESTEL分析

図14 輸送モード別輸送技術シェア、2025年および

2033年(10億米ドル)

図15 輸送技術、輸送モード別:市場シェア、2025年および2033年

図16 道路市場の見積もりと予測、2021年~2033年(売上高、10億米ドル)

図17 鉄道市場の見積もりと予測、2021年~2033年 (売上高、10億米ドル)

図18 道路技術別輸送技術シェア、2025年および2033年 (10億米ドル)

図19 道路技術別輸送技術:市場シェア、2025年および2033年

図20 協調型高度道路交通システム(C-ITS)市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図21 車両間通信 (V2V)市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図22 衝突回避システム市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図23 プラトーニング市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図24 車両対インフラ(V2I)市場の推定値および予測、2021年~2033年(売上高、 10億米ドル)

図25 気象モニタリング市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図26 駐車場管理市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図27 その他市場の推定および予測、 2021年~2033年(売上高、10億米ドル)

図28 交通管理システム市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図29 スマート信号市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図30 交通管制室市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図31 監視システム市場の推計および予測、2021年~2033年(売上高、 10億米ドル)

図32 ナンバープレート認識(LPR)市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図33 CCTVカメラ市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図34 通信インフラ市場の推定値および予測、20 21年~2033年(売上高、10億米ドル)

図35 可変メッセージ表示板市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図36 速度制限標識 (LPR)市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図37 ダイナミック・メッセージ・サイン市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図38 緊急対応調整市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図39 電子料金徴収市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図40 自動車両監視市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図41 フリート管理市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図42 道路資産管理市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図43 スマート道路インフラ市場の見積もりおよび予測、2021年~2033年(売上高、10億米ドル)

図44 路面技術/スマート決済市場の見積もりおよび予測、2021年~2033年(売上高、10億米ドル)

図45 地理情報システム(GIS)市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図46 空間分析市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図47 測量・地図作成市場の推定値および予測、2021年~2033年 (売上高、10億米ドル)

図48 リモートセンシング技術市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図49 光検出および測距(LiDAR)市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図 図50 航空・衛星画像市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図51 予知保全市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図52 レポート・分析市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図53 構造物医療モニタリング市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図54 橋梁監視市場の推定値および予測、2021年~2033年

(売上高、10億米ドル)

図55 インフラ監視市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図56 トンネル監視市場の推定値および予測、2021年~2033年 (売上高、10億米ドル)

図57 意思決定支援システム(DSS)市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図58 政策・規制コンプライアンス市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図59 データ収集、 統合、および分析市場の推定値と予測、2021年~2033年(売上高、10億米ドル)

図60 その他市場の推定値と予測、2021年~2033年(売上高、10億米ドル)

図61 先進ナビゲーションシステム市場の推定値と予測、2021年~2033年 (売上高、10億米ドル)

図62 旅行者情報システム市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図63 ルート案内およびルート最適化市場の推定および予測、2021年~2033年(売上高、10億米ドル)

図64 電気自動車充電インフラ市場の推定および予測、2021年 – 2033年(売上高、10億米ドル)

図65 オンデマンド交通市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図66 支援技術市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図67 道路用途別輸送技術のシェア、2025年および2033年(10億米ドル)

図68 道路用途別輸送技術: 市場シェア、2025年および2033年

図69 バスステーション市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図70 高速道路市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図71 輸送インフラ市場の見積もりと予測、2021年~2033年 (売上高、10億米ドル)

図72 物流管理市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図73 輸送市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図74 公共市場の推定値および予測、2021年- 2033年(売上高、10億米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/