UAV(ドローン)推進市場における魅力的な機会

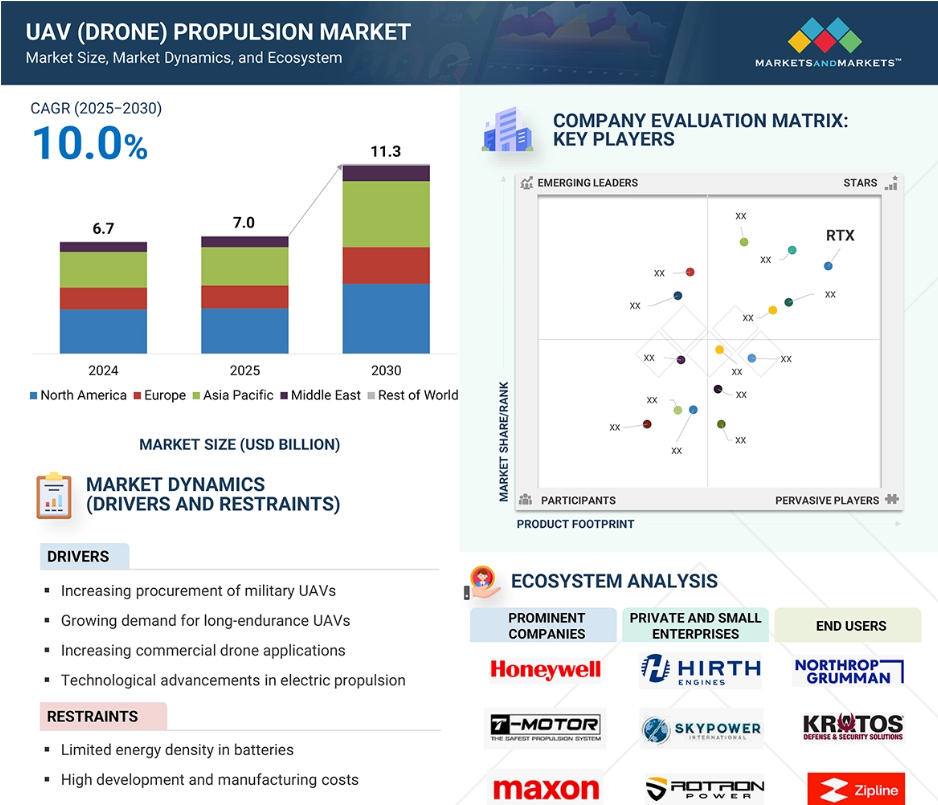

北米

北米市場の成長は、大手 UAV(ドローン)推進技術メーカーの存在によるものです。アメリカとカナダは、先進的な UAV(ドローン)推進技術に多額の投資を行っています。

アメリカでは、UAV(ドローン)推進技術システムメーカーの存在により、UAV(ドローン)推進産業が成長しています。

UAV(ドローン)推進技術の進歩と、軍事および商業目的でのUAV(ドローン)の利用拡大により、今後数年間で市場参加者にとって有利な機会が生まれると予想されます。

北米の UAV(ドローン)推進市場は、2030 年までに 41 億 5000 万米ドルに達し、予測期間中は年平均成長率 9.0% で成長すると予測されています。

厳格な FAA 規制および複雑な空域統合要件が、この市場の成長の課題となることが予想されます。

世界の UAV(ドローン)推進市場の動向

ドライバー:商業用ドローンの応用拡大

物流、農業、インフラ検査、エネルギー、環境監視など、多様な分野における商業用ドローンの導入が急拡大していることが、UAV推進市場における主要な成長要因となっています。これらのドローンがパイロット規模のプログラムから完全な運用可能で収益を生むプラットフォームへと進化するにつれ、多様な環境条件や搭載荷重条件下で高信頼性、長時間飛行能力、柔軟性を備えた推進システムへの需要が拡大しています。現代の商用ドローンオペレーターは、高い稼働率、プラットフォーム間の拡張性を実現するモジュール性、および低メンテナンスコストを保証する推進システムをますます採用しています。これにより、電気およびハイブリッド推進システムの需要が拡大しています。ハイブリッド電気および水素燃料電池推進システムは、e コマースの配送、医療用品の輸送、産業モニタリングなど、高積載量で長時間の飛行が要求されるドローンミッションで普及が進んでいます。この変化は、推進システムOEMメーカーに、高効率ブラシレスモーター、軽量複合材構造、スマートバッテリー管理、熱最適化燃焼式レンジエクステンダーを統合した次世代ソリューションへの投資を迫っています。

さらに、都市空域移動(UAM)、精密農業、電力インフラ点検における自律型ドローン運用の拡大は、インテリジェント推進システムへの需要を加速させています。これらのシステムは、リアルタイムの自己調整をサポートし、機載AIと統合して適応型飛行制御を実現し、急速に変化する条件下でも運用安全性を維持します。ドローンの機群が企業ワークフローの一部としてますます普及するにつれ、推進システムは二次システムからミッションクリティカルな成長ドライバーへと進化し、OEM販売だけでなく、MRO(メンテナンス、修理、オーバーホール)、リフィット、ソフトウェアベースの性能チューニングなどの高利益率のアフターマーケットサービスにおいても成長を牽引します。この商業的成長と推進技術革新の突破口は、グローバルなUAV(ドローン)推進システム市場エコシステムの長期的な成長を後押しするでしょう。

制約:開発および製造コストの高さ

UAV 推進システムの研究開発および製造コストの高さは、タービンエンジン、ハイブリッド電気モジュール、および精密機械加工された電気推進アセンブリの普及の妨げとなっています。これらのシステムには、徹底した安全性試験、飛行認証、および航空電子工学および制御システムとの円滑な統合を伴う、多額の研究開発投資と長い製品開発ライフサイクルが必要です。長距離飛行や軍事用プラットフォームの場合、推進ソリューションおよびシステムは、厳しい性能、信頼性、環境コンプライアンスの要件を満たさなければなりません。これらの要件はすべて、開発期間と総所有コストの増加につながります。最大の課題のひとつは、複合材プロペラ、ブラシレス高速モーター、インテリジェント電子速度制御装置(ESC)、高度なトルク制御機能を備えたギアボックスなど、主要な推進部品が資本集約的であることです。これらの部品は、一般的に生産数量が少なく、公差も厳しいため、単位コストが高くなり、規模の経済が働かないという課題があります。また、最先端の推進システムでは、過酷な飛行条件に耐えるために、チタン合金、炭素繊維複合材、熱管理サブシステムなどの高性能材料も使用されています。これらすべてが、複雑さと製造コストの増加に大きく寄与しています。これらのコスト負担は、高生産性製造施設へのアクセスや開発コストを分散できる大規模な調達注文が不足する中小規模のドローンメーカーやスタートアップ企業にとって特に障害となっています。この状況は、公共防衛予算が限られ、必要に応じてセキュリティ指向のドローンを輸入する新興経済国ではさらに深刻です。

機会:防衛および救助活動におけるUAVスウォームとマイクロドローンの展開拡大

防衛、緊急対応、その他のオペレーションにおけるマイクロドローンとUAVスウォームの応用拡大は、UAV推進システム市場にとっての機会となっています。これらの次世代ドローンは、協調したスウォームで頻繁に展開され、コンパクトで軽量でありながら、密集した環境やGPSが利用できない環境でも迅速な推力応答、優れた操縦性、高い飛行安定性を提供する推進システムが必要です。接近した、危険な、または限られた運用環境での運用を目的としたマイクロ UAV は、高推力対重量比のコンパクトな電気推進システムに依存しています。また、これらの推進システムは、ステルス防衛および監視任務に不可欠な低騒音で動作する必要があります。戦闘状況では、ドローンの群れが電子戦、おとり、ISR 任務、および精密攻撃任務に採用されています。これには、群知能アルゴリズムを用いた自律的な協調飛行、分散型センシング、および飛行中の意思決定を可能にする推進システムが必要です。そのため、推進システムの OEM メーカーは、群飛行ミッションに伴う高周波動作や電力サイクル率に耐える、分散型電気推進システム、静音高速モーター、および熱シールド技術を開発しています。

充電施設が限られている環境では、長時間のホバリングや低速飛行モードでエネルギー効率の高い飛行を維持する能力が、ミッションの継続時間を確保するために不可欠となります。群れによる戦闘と、民間人保護のためのインテリジェントなマイクロドローンの導入を統合すると、小型で信頼性の高い UAV 推進プラットフォームの需要が高まると予想されます。公共部門と民間部門が戦術的および人道的な用途向けに自律型航空システムへの投資を拡大する中、推進システムの革新は、群れとマイクロUAVの能力の潜在能力を最大限に引き出すための鍵を握っています。

課題:低資源地域におけるインフラ制約

開発途上国の大多数で専門的な推進システム試験施設が不足していることは、現地のUAV推進エコシステムの開発を妨げています。高度な推進力試験には、エンジンベンチ、熱および応力試験研究所、振動解析装置、風洞施設、推力ベクトル試験装置、耐久性検証プラットフォーム、および有資格の技術専門家による資金提供を受けた高水準の計測機器など、一連の高度な施設が必要です。このようなインフラの構築には、多額の初期投資、技術的専門知識、および長期的な公的または民間投資が必要ですが、資源の制約のある経済圏では、これらが不足している場合が多くあります。現地の試験場や認定検証施設がないため、開発途上国の UAV 推進システム開発者は、通常、重要な検証および認証業務を海外企業に委託せざるを得ません。その結果、開発サイクルが長くなり、支出が増加し、知的財産 (IP) の流出の可能性が高まります。この課題は、ハイブリッド電気、水素燃料電池パワートレイン、マイクロターボ発電機などの推進技術の開発において特に顕著です。これらの技術には、高度なマルチ領域シミュレーションや、さまざまな環境条件下での物理的試験が必要だからです。国内に試験施設がないため、有望な推進システムのコンセプトは検証されないまま、商業化に至らない場合が多く、持続可能なサプライチェーンの開発が遅れ、UAV プログラムへの参加や国際的な輸出市場への参入が制限されています。資金不足のために国際的な試験施設を利用できない小規模の航空宇宙企業や研究機関は、その影響を特に受けている。これにより、プロトタイプのスケールアップや、潜在的な購入者に対する技術の準備状況のデモンストレーションを行う能力が制限されています。

グローバル UAV(ドローン)推進市場エコシステム分析

UAV(ドローン)推進市場には、大手企業、民間企業、中小企業、エンドユーザーが含まれます。大手企業は、新技術の開発に研究投資を行っています。民間企業や中小企業は、特定のニーズに合わせた特別なソリューションを提供しています。UAV ドローンオペレーター、メーカー、サプライヤーなどのエンドユーザーは、この産業の成長に貢献しています。

プラットフォーム別では、軍事分野が予測期間において最大のシェアを占める見通しです。

軍事分野は、予測期間において最大の市場シェアを占める見通しです。この分野の成長は、情報、監視、偵察(ISR)、電子戦、精密攻撃、およびロジスティクス支援のための無人航空システム(UAS)の世界的な採用拡大によるものです。北米、中東、アジア太平洋などの地域の軍事力は、変化するセキュリティニーズに対応するため、UAV の機数を増やしており、推進システムはミッションクリティカルな性能面において重要な役割を果たしています。軍事用 UAV は通常、長時間の飛行、高推力、および過酷な温度、高度、ステルス要件の下でも機能する能力が必要であり、ターボプロップ、ターボジェット、重油エンジン、ハイブリッド電気モジュールなどの高度な推進技術が必要となります。また、防衛の近代化、軍事予算の増大、戦争の教義の変化により、戦術的および戦略的なドローンミッションに対応するための高性能推進システムのニーズが高まっています。さらに、政府資金による研究開発プログラム、堅調な調達パイプライン、防衛産業の提携により、UAV 推進システムへの投資において軍事分野が優位性をさらに強めることが予想されます。

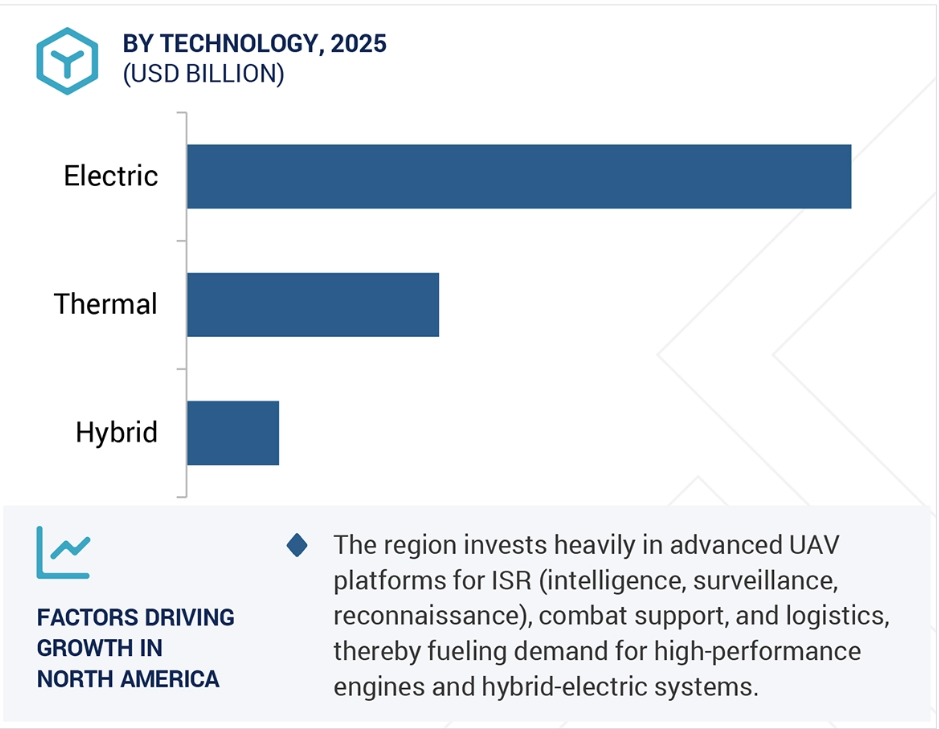

技術別では、予測期間中は電気セグメントが最大のシェアを占める見通しです。

技術別では、予測期間中は電気セグメントが市場最大のシェアを占める見通しです。このセグメントの成長は、商業、民間、防衛用途の小型から中型の UAV における電気推進システムの普及によるものです。電気システムは、低騒音、低排出ガス、統合の容易さ、運用コストの低さなどの利点があり、ステルス、持続可能性、および精密なミッションに適しています。商業分野では、電気ドローンは、その静かな走行と小型フォームファクタが都市部や遠隔地での運用に有利であることから、配送、マッピング、検査、農業などで広く使用されています。技術の成熟と、バッテリーエネルギー密度、軽量素材、熱管理システムの継続的な進歩により、電気 UAV の性能と寿命が向上し、その成長に貢献しています。さらに、ドローンベースのラストマイル物流、インテリジェント農業、都市航空モビリティ(UAM)の開発により、調査期間中は電気推進システムの需要が拡大すると予測されています。さらに、カーボンニュートラルな航空の推進や、持続可能な技術に対する政府の優遇措置により、UAV への電気推進技術の採用が加速しています。リチウム電池や固体電池のコストが引き続き低下する中、電気 UAV は市場や特殊用途においてより経済的な選択肢となっています。

予測期間中は北米が最大のシェアを占める見通し

予測期間中は、北米が最大のシェアを占めると予測されています。この地域が主導的な地位を占める主な要因は、防衛近代化プログラムや最先端の無人航空技術への多額の投資です。米国国防総省は、HALE(高高度長距離)UAV から戦術用および群用プラットフォームに至るまで、さまざまな UAV プラットフォームの取得を続けており、そのいずれもが高度な推進システムを必要としています。さらに、著名な推進 OEM メーカーや電気推進のスタートアップ企業が、製品開発と導入サイクルを加速する強力なイノベーション環境を支えています。北米は、インフラの点検、精密農業、ラストマイル配送、緊急対応など、効率的な推進技術を必要とするドローンベースのアプリケーションのホットスポットです。FAA の有利な規制環境と、ドローン技術および都市航空モビリティ(UAM)プラットフォームへの堅実なベンチャーキャピタル投資も、市場の成長を後押ししています。また、この地域には、確立された航空宇宙産業のサプライチェーン、最先端の研究開発施設、戦略的な官民連携があり、UAV 推進システムの開発と商業化における世界的な中心地としての役割を強化しています。これらの要因がすべて相まって、この地域は UAV 推進システムにとって魅力的な市場となっています。

2025 年から 2030 年までの市場シェア最大

アメリカ この地域で最も成長が著しい市場

UAV(ドローン)推進システムの最近の動向

- 2024 年 7 月、Honeywell International Inc.(アメリカ)と Odys Aviation(アメリカ)は、中東および太平洋地域における無人航空機の運用を推進するための提携を発表しました。この提携により、ハネウェルの高度な航空電子工学、ナビゲーションシステム、および自律飛行技術が、オディス・アビエーションのハイブリッド電気航空機プラットフォームに統合されます。この取り組みは、特に貨物輸送や地域間の接続ミッションにおいて、安全で拡張性があり、長距離の無人航空機による移動を実現することを目的としています。

- 2024年6月、General Electric Company(GE Aerospace)(アメリカ)とHindustan Aeronautics Limited(HAL)(インド)は、インドで無人航空機(UAV)を共同設計、開発、製造するための提携を締結しました。この提携は、高度な航空宇宙技術の現地化と輸入依存の低減を目指すインドの「Make in India」および「Aatmanirbhar Bharat」イニシアチブに沿ったものです。

- 2024年7月、GE Aerospace(アメリカ)とKratos Defense & Security Solutions, Inc.(アメリカ)の一部門であるKratos Turbine Technologiesは、無人航空機(UAS)、共同戦闘機、および同様の用途に採用可能な、小型で安価なエンジンの開発と生産に関する提携覚書を締結しました。この提携は、本格的なエンジン生産を含む既存の共同開発契約に基づいています。

- 2024年9月、Shenzhen Grepow Battery Co., Ltd. は、産業用ドローン向けバッテリーシリーズ「Tattu 3.5」および「4.0」を発表しました。このドローンは、30Ah の容量、4C-5C の充電ポイント、およびリアルタイムモニタリング用のバッテリー管理システム(BMS)を搭載しています。Tattu 3.5 にはアンチスパークモジュラーが必要ですが、Tattu 4.0 には MOSFET が内蔵されており、設置が簡単で安全です。

- 2022年5月、DJI(中国)は Taranis(アメリカ)と提携し、最新のドローン部品、大規模な運用効率、破壊的な AI 技術を組み合わせ、農業小売業者、協同組合、農家に正確で実用的な洞察を提供します。

主要市場プレイヤー

主要UAV(ドローン)推進システム企業

以下の企業がUAV(ドローン)推進システム市場を支配しています:

DJI (China)

RTX (US)

Honeywell International Inc. (US)

Rolls-Royce plc (UK)

General Electric Company (US)

T-motor (China)

BRP-Rotax GmbH & Co KG (Austria)

Maxon (Germany)

General Atomics(US)

Epsilor-Electric Fuel Ltd.(Israel)

RRC Power Solutions (Germany)

EaglePicher Technologies (US)

Hobbywing Technology CO., LTD

Yuneec-ATL Drone

Shenzhen Grepow Battery Co., Ltd. (China)

1 はじめに 26

1.1 研究の目的 26

1.2 市場定義 26

1.3 研究の範囲 27

1.3.1 市場セグメンテーション 27

1.3.2 対象範囲および除外項目 27

1.4 対象年 29

1.5 対象通貨 29

1.6 利害関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.2 要因分析 35

2.2.1 需要側指標 35

2.2.2 供給側指標 35

2.3 市場規模の推定 35

2.3.1 ボトムアップアプローチ 36

2.3.2 トップダウンアプローチ 37

2.4 データ三角測量 38

2.5 研究の仮定 39

2.6 研究の制限 39

2.7 リスク評価 39

3 執行要約 40

4 プレミアムインサイト 44

4.1 UAV(ドローン)推進市場におけるプレーヤーの機会 44

4.2 プラットフォーム別 UAV(ドローン)推進市場 44

4.3 技術別 UAV(ドローン)推進市場 45

4.4 部品別 UAV(ドローン)推進市場 45

4.5 UAV(ドローン)推進システム市場、最大離陸重量別 46

4.6 UAV(ドローン)推進システム市場、国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 軍事用 UAV の調達増加 48

5.2.1.2 長距離飛行 UAV の需要拡大 48

5.2.1.3 商用ドローンの用途拡大 49

5.2.1.4 電気推進技術の進歩 50

5.2.2 制約要因 50

5.2.2.1 バッテリーのエネルギー密度が低い 50

5.2.2.2 開発・製造コストが高い 51

5.2.3 機会 51

5.2.3.1 UAV推進システムへのAIの統合 51

5.2.3.2 防衛および救助活動におけるUAVスウォームおよびマイクロドローンの導入拡大 52

5.2.3.3 ハイブリッド電気推進システムの登場 52

5.2.4 課題 53

5.2.4.1 性能を損なうことのない小型化 53

5.2.4.2 開発途上国における推進試験のためのインフラの不足 53

5.3 顧客のビジネスに影響を与えるトレンドと混乱 54

5.4 バリューチェーン分析 55

5.4.1 研究開発 55

5.4.2 原材料生産者 55

5.4.3 製品製造 55

5.4.4 試験と品質保証 56

5.4.5 承認 56

5.4.6 最終ユーザー 56

5.5 エコシステム分析 56

5.5.1 主要企業 56

5.5.2 民間企業および中小企業 56

5.5.3 最終ユーザー 56

5.6 価格分析 58

5.6.1 プラットフォーム別ドローン推進システムの平均販売価格 58

5.6.2 地域別ドローン推進システムの平均販売価格、2025年 58

5.7 運用データ 59

5.8 規制環境 59

5.8.1 規制機関、政府機関、その他の組織 60

5.8.2 規制の枠組み 62

5.8.2.1 北米 62

5.8.2.2 ヨーロッパ 62

5.8.2.3 アジア太平洋 62

5.8.2.4 中東 63

5.8.2.5 その他の地域(南米アメリカおよびアフリカ) 63

5.9 HS コード 63

5.9.1 輸入シナリオ 63

5.9.2 輸出シナリオ 65

5.10 購入プロセスにおける主要な利害関係者 66

5.11 購入基準 67

5.12 技術分析 68

5.12.1 主要技術 68

5.12.1.1 逆回転プロペラ 68

5.12.1.2 分散型電気推進 (DEP) 68

5.12.2 補完技術 68

5.12.2.1 高度な電子速度制御装置 68

5.12.2.2 バッテリー管理システム (BMS) 69

5.12.3 関連技術 69

5.12.3.1 熱管理システム 69

5.12.3.2 推進診断および予測分析ソフトウェア 69

5.13 ケーススタディ分析 70

5.13.1 ケーススタディ 1:ハネウェル・エアロスペースとヒンドスタン・エアロノティクス・リミテッド(HAL)が、インドで高出力ターボ発電機を製造するための覚書を締結しました。 70

5.13.2 ケーススタディ 2:GE AEROSPACE(アメリカ)と KRATOS DEFENSE & SECURITY SOLUTIONS(アメリカ)が、小型、低コストのターボジェットおよびターボファンエンジンの共同開発および製造で提携 70

5.13.3 ケーススタディ 3:プラット・アンド・ホイットニー(アメリカ)の F100 ターボファンエンジンが、極超音速 UAS プロトタイプの推進ソリューションに採用されました 71

5.14 主要なカンファレンスとイベント、2025–2026年 71

5.15 投資と資金調達シナリオ 72

5.16 部品表(BOM)分析 72

5.17 AI/ジェネレーティブAIがUAV(ドローン)推進市場に与える影響 73

5.17.1 ジェネレーティブ推進設計 73

5.17.2 リアルタイム推進最適化 73

5.17.3 予測メンテナンスと故障検出 73

5.17.4 スマートエネルギー管理 74

5.17.5 推進シミュレーションのためのデジタルツイン 74

5.17.6 強化された群れ協調 74

5.17.7 ハイブリッド推進における適応制御 74

5.17.8 熱負荷のバランス調整 74

5.18 マクロ経済の見通し 74

5.18.1 はじめに 74

5.18.2 北米 74

5.18.3 ヨーロッパ 75

5.18.4 アジア太平洋 75

5.18.5 中東 75

5.18.6 南米アメリカ 75

5.18.7 アフリカ 76

5.19 ビジネスモデル 76

5.20 技術ロードマップ 77

5.21 2025 年のアメリカの関税 78

5.21.1 はじめに 78

5.21.2 主な関税率 79

5.21.3 価格への影響分析 81

5.21.4 国/地域への影響 82

5.21.4.1 アメリカ 82

5.21.4.2 ヨーロッパ 82

5.21.4.3 アジア太平洋 82

5.21.5 最終用途産業への影響 83

6 産業動向 84

6.1 はじめに 84

6.2 技術動向 84

6.2.1 ハイブリッド電気推進システム 84

6.2.2 先進バッテリー技術 85

6.2.3 ターボ電気およびマイクロガスタービン推進 85

6.2.4 AI 最適化電力管理システム 85

6.3 メガトレンドの影響 86

6.3.1 アディティブ・マニュファクチャリング 86

6.3.2 先進材料の統合 86

6.3.3 ビッグデータ分析 87

6.4 特許分析 88

7 技術別 UAV(ドローン)推進市場 91

7.1 はじめに 92

7.2 電気 93

7.2.1 市場を牽引するドローンの低騒音化および高効率化のニーズ 93

7.3 熱式 93

7.3.1 熱式推進システムが過酷なミッションに対応する長距離飛行UAVを可能にする 93

7.3.2 従来型 94

7.3.3 マイクロタービン 94

7.4 ハイブリッド 94

7.4.1 市場を牽引するハイブリッド UAV 推進の急速な進歩 94

8 UAV(ドローン)推進市場、部品別 95

8.1 はじめに 96

8.2 IC エンジン 97

8.2.1 ピストンエンジン 98

8.2.1.1 小型から中型 UAV における信頼性が高く低コストの推進力の需要の高まりが市場を牽引します 98

8.2.2 ワンケルエンジン 98

8.2.2.1 UAV におけるコンパクトで軽量な推進システムの需要の高まりが、ワンケルエンジンの採用を促進します 98

8.2.3 ターボプロップエンジン 99

8.2.3.1 長距離、低燃費 UAV の需要増加がターボプロップエンジンの採用を後押し 99

8.2.4 ターボファンエンジン 99

8.2.4.1 長距離 UAV の需要増加がターボファンエンジンの採用を後押し 99

8.2.5 ターボジェットエンジン 100

8.2.5.1 高速、コンパクト、かつコスト効率に優れた推進システムのニーズの高まりがターボジェットエンジンの採用を推進 100

8.3 電気モーター 100

8.3.1 ブラシレスモーター 101

8.3.1.1 高効率、高信頼性、高性能なドローンの需要が市場を牽引する 101

8.3.1.2 1,000 KV以下 101

8.3.1.3 1,001–2,000 KV 101

8.3.1.4 2,001–3,000 KV 101

8.3.1.5 3,000 KV超 101

8.3.2 ブラシ付きモーター 102

8.3.2.1 手頃な価格、シンプルさ、メンテナンスの容易さを求めるドローンの需要がブラシ付きモーターの採用を促進する 102

8.4 電源 102

8.4.1 バッテリー 103

8.4.1.1 高エネルギー密度、コンパクトさ、および統合の容易さを備えたバッテリーへの注目が市場を牽引する 103

8.4.1.2 5 Ah以下 103

8.4.1.3 5–20 Ah 103

8.4.1.4 21~50 Ah 103

8.4.1.5 50 Ah 以上 103

8.4.2 発電機セット 104

8.4.2.1 要求の厳しいUAVミッションにおける飛行持続時間延長と高積載容量の必要性が成長を促進する 104

8.4.3 燃料電池 104

8.4.3.1 UAVの動力源としてクリーンで効率的な代替手段として燃料電池が台頭する 104

8.4.4 太陽電池 104

8.4.4.1 超長距離飛行UAVの需要増加が太陽電池パネルの需要を後押しする 104

8.5 プロペラ 105

8.5.1 プラスチック 105

8.5.1.1 コスト効率の重視がプラスチック製プロペラの普及を促進する 105

8.5.2 複合材料 106

8.5.2.1 高強度対重量比と性能の信頼性が複合材料製プロペラの需要を後押しする 106

8.5.3 木材 106

8.5.3.1 木製プロペラは、優れた振動吸収特性とバランスのとれた性能で知られています。 106

8.6 電子速度制御装置 106

8.6.1 市場を牽引する、効率的でインテリジェントなモーター制御システムのニーズの高まり 106

9 プラットフォーム別 UAV(ドローン)推進市場 107

9.1 はじめに 108

9.2 軍事 109

9.2.1 小型 109

9.2.1.1 市場を牽引する、低コスト、携帯性、ステルス性を備えた ISR プラットフォームの需要 109

9.2.2 戦術 110

9.2.2.1 独立して運用可能な多目的UAVの需要が市場を牽引する 110

9.2.3 戦略 110

9.2.3.1 ISR および深部攻撃ミッションにおける高耐久性・高高度性能の需要が市場を牽引する 110

9.3 商業 110

9.3.1 小規模 111

9.3.1.1 携帯性、規制の柔軟性、展開の容易性を備えた小型ドローンの需要が成長を促進する 111

9.3.2 中型 112

9.3.2.1 高積載容量とミッション持続時間が中型ドローンの技術革新を促進する 112

9.3.3 大型 112

9.3.3.1 長距離およびBVLOS(視界外)運用の拡大が大型ドローンの推進システム革新を促進する 112

9.4 政府・法執行機関 112

9.4.1 迅速な対応、ステルス性、多機能性が需要を牽引する 112

9.5 消費者 113

9.5.1 成長を促進する、手頃な価格、使いやすさ、携帯性を備えた推進システムの需要 113

10 UAV(ドローン)推進市場、MTOW別 114

10.1 はじめに 115

10.1.1 < 2 kg 116

10.1.1.1 小型化、低コスト、規制の緩和を特徴とするドローンの需要が市場を牽引します 116

10.1.2 2–25 kg 116

10.1.2.1 2~25 kg クラスのドローンの商業利用の普及と積載量の柔軟性が市場を牽引します 116

10.1.3 25~150 kg 117

10.1.3.1 耐久性、出力、および重量物運搬能力を備えた推進システムへの需要が市場を牽引します 117

10.1.4 150~600 kg 117

10.1.4.1 物流、防衛、専門的な商業オペレーション向けの重荷重ドローンの需要増加が市場を牽引する 117

10.1.5 600~2000 KG 117

10.1.5.1 持続的な ISR、海上監視、および地域軍事作戦のためのドローンの需要が市場を牽引する 117

10.1.6 2000 KG 以上 118

10.1.6.1 戦略的攻撃および高高度での持続的任務の増加により、推進システムの革新が促進されます。118

11 地域別 UAV(ドローン)推進市場 119

11.1 はじめに 120

11.2 北米 121

11.2.1 PESTLE 分析 121

11.2.2 アメリカ 126

11.2.2.1 市場を牽引する防衛投資の増加 126

11.2.3 カナダ 127

11.2.3.1 市場を牽引する、エネルギー効率に優れた長距離推進技術の需要の高まり 127

11.3 アジア太平洋地域 128

11.3.1 PESTLE分析 129

11.3.2 インド 132

11.3.2.1 長距離航続型・高積載量ドローンの調達増加が成長を牽引します 132

11.3.3 オーストラリア 133

11.3.3.1 成長を推進する政府および法執行機関への投資の増加 133

11.3.4 中国 135

11.3.4.1 成長を推進する高い研究開発費 135

11.3.5 日本 136

11.3.5.1 成長を推進する技術の進歩 136

11.3.6 韓国 137

11.3.6.1 成長を推進する防衛の近代化と国産 UAV プログラムへの注力 137

11.3.7 その他のアジア太平洋地域 139

11.4 ヨーロッパ 140

11.4.1 PESTLE 分析 141

11.4.2 ドイツ 145

11.4.2.1 電気およびハイブリッド電気推進システムの採用拡大が成長を牽引します 145

11.4.3 イギリス 146

11.4.3.1 防衛部門の近代化が成長を牽引します 146

11.4.4 フランス 148

11.4.4.1 成長を推進するデュアルユースのドローン技術の拡大 148

11.4.5 イタリア 149

11.4.5.1 成長を推進する民間および産業分野におけるドローンの利用拡大 149

11.4.6 ロシア 150

11.4.6.1 成長を推進する推進力の向上への投資の増加 150

11.4.7 スウェーデン 151

11.4.7.1 成長を推進する防衛イノベーションに対する政府からの支援の強化 151

11.4.8 その他のヨーロッパ諸国 153

11.5 中東 154

11.5.1 PESTLE分析 154

11.5.2 GCC諸国 159

11.5.2.1 サウジアラビア 159

11.5.2.1.1 成長を推進するための UAV 技術の現地化に注力 159

11.5.2.2 アラブ首長国連邦 160

11.5.2.2.1 成長を推進するためのデュアルユース技術開発に対する政府および法執行機関の支援 160

11.5.3 イスラエル 162

11.5.3.1 成長を推進するための、軽量、低騒音、低燃費推進システムへの投資の増加 162

11.5.4 トルコ 163

11.5.4.1 成長を推進するための、UAV の多領域軍事作戦への統合 163

11.5.5 その他の中東諸国 164

11.6 その他の地域 166

11.6.1 PESTLE 分析 166

11.6.2 南米アメリカ 170

11.6.2.1 市場を牽引する戦略的軍事監視への注力 170

11.6.3 アフリカ 172

11.6.3.1 UAV の利用拡大が成長を推進 172

12 競争環境 174

12.1 はじめに 174

12.2 主要企業の戦略/勝因、2020–2025 174

12.3 売上高分析、2020–2024 176

12.4 市場シェア分析、2024 176

12.5 企業評価マトリックス:主要企業、2024年 179

12.5.1 スター 179

12.5.2 新興リーダー 179

12.5.3 浸透型企業 179

12.5.4 参加者 179

12.5.5 企業のフットプリント 181

12.5.5.1 技術のフットプリント 182

12.5.5.2 プラットフォームのフットプリント 183

12.5.5.3 コンポーネントのフットプリント 184

12.5.5.4 地域フットプリント 185

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 186

12.6.1 進歩的な企業 186

12.6.2 対応力のある企業 186

12.6.3 ダイナミックな企業 186

12.6.4 スタートブロック 186

12.6.5 競合ベンチマーク 188

12.6.5.1 スタートアップ/中小企業の一覧 188

12.6.5.2 スタートアップ/中小企業の競合ベンチマーク 189

12.7 ブランド/製品比較 190

12.8 企業評価と財務指標 191

12.9 競争シナリオ 192

12.9.1 製品発売 192

12.9.2 取引 193

12.9.3 その他の動向 195

13 企業プロファイル 196

13.1 主要プレイヤー 196

13.1.1 DJI 196

13.1.1.1 事業概要 196

13.1.1.2 提供製品 196

13.1.1.3 最近の動向 197

13.1.1.3.1 取引 197

13.1.1.4 MnMの見解 197

13.1.1.4.1 主要な強み 197

13.1.1.4.2 戦略的選択 197

13.1.1.4.3 弱みと競合の脅威 197

13.1.2 RTX 198

13.1.2.1 事業概要 198

13.1.2.2 提供製品 199

13.1.2.3 最近の動向 200

13.1.2.3.1 その他の動向 200

13.1.2.4 MnMの見解 200

13.1.2.4.1 主要な強み 200

13.1.2.4.2 戦略的選択 201

13.1.2.4.3 弱みと競合上の脅威 201

13.1.3 HONEYWELL INTERNATIONAL INC. 202

13.1.3.1 事業概要 202

13.1.3.2 提供製品 203

13.1.3.3 最近の動向 204

13.1.3.3.1 取引 204

13.1.3.4 MnMの見解 205

13.1.3.4.1 主要な強み 205

13.1.3.4.2 戦略的選択 205

13.1.3.4.3 弱みと競争上の脅威 205

13.1.4 ロールスロイス 206

13.1.4.1 事業概要 206

13.1.4.2 提供製品 207

13.1.4.3 最近の動向 208

13.1.4.3.1 取引 208

13.1.4.4 MnMの見解 208

13.1.4.4.1 主要な強み 208

13.1.4.4.2 戦略的選択 208

13.1.4.4.3 弱点と競合脅威 209

13.1.5 ジェネラル・エレクトリック・カンパニー 210

13.1.5.1 事業概要 210

13.1.5.2 提供製品 211

13.1.5.3 最近の動向 212

13.1.5.3.1 取引 212

13.1.5.4 MnMの見解 212

13.1.5.4.1 主要な強み 212

13.1.5.4.2 戦略的選択 212

13.1.5.4.3 弱点と競合脅威 213

13.1.6 T-MOTOR 214

13.1.6.1 事業概要 214

13.1.6.2 提供製品 214

13.1.7 BRP-ROTAX GMBH & CO KG 216

13.1.7.1 事業概要 216

13.1.7.2 提供製品 216

13.1.8 MAXON 217

13.1.8.1 事業概要 217

13.1.8.2 提供製品 217

13.1.8.3 最近の動向 219

13.1.8.3.1 取引 219

13.1.9 YUNEEC – ATL DRONE 220

13.1.9.1 事業概要 220

13.1.9.2 提供製品 220

13.1.10 HOBBYWING TECHNOLOGY CO.

13.1.10.1 事業概要 221

13.1.10.2 提供製品 221

13.1.11 EPSILOR-ELECTRIC FUEL LTD. 223

13.1.11.1 事業概要 223

13.1.11.2 提供製品 223

13.1.11.3 最近の動向 224

13.1.11.3.1 その他の動向 224

13.1.12 EAGLEPICHER TECHNOLOGIES 224

13.1.12.1 事業概要 224

13.1.12.2 提供製品 225

13.1.13 RRC POWER SOLUTIONS GMBH 226

13.1.13.1 事業概要 226

13.1.13.2 提供製品 226

13.1.13.3 最近の動向 227

13.1.13.3.1 製品発売 227

13.1.14 SHENZHEN GREPOW BATTERY CO., LTD. 227

13.1.14.1 事業概要 227

13.1.14.2 提供製品 228

13.1.14.3 最近の動向 230

13.1.14.3.1 製品発売 230

13.1.15 ジェネラル・アトミックス 231

13.1.15.1 事業概要 231

13.1.15.2 提供製品 231

13.1.15.3 最近の動向 232

13.1.15.3.1 取引 232

13.2 その他のプレーヤー 233

13.2.1 HIRTH ENGINES GMBH 233

13.2.2 SKY POWER GMBH 233

13.2.3 ORBITAL UAV 234

13.2.4 KDE DIRECT 234

13.2.5 ROTRON POWER LTD. 235

13.2.6 DG PROPULSION 235

13.2.7 H3 DYNAMICS 236

13.2.8 ELECTROCRAFT, INC. 236

13.2.9 AMPRIUS TECHNOLOGIES 237

13.2.10 DENCHI GROUP 237

14 付録 238

14.1 ディスカッションガイド 238

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 240

14.3 カスタマイズオプション 242

14.4 関連レポート 242

14.5 著者詳細 243

表 1 2019 年から 2024 年の米ドル為替レート 29

表2 UAV(ドローン)推進市場:市場規模の推定と方法論 36

表3 リスク評価 39

表4 各国で採用されている長距離飛行UAV 49

表 5 産業別商用ドローンの主な用途 50

表 6 エコシステムにおける企業の役割 57

表 7 プラットフォーム別ドローン推進システムの平均販売価格、

2025 (USD) 58

表8 地域別ドローン推進システムの平均販売価格、

2025年 (USD) 59

表9 地域別無人航空機調達量、

2021年~2024年 (台数) 59

表 10 北米:規制機関、政府機関

およびその他の組織 60

表 11 ヨーロッパ:規制機関、政府機関およびその他の組織 60

表12 アジア太平洋地域:規制機関、政府機関、およびその他の組織 61

表13 中東およびアフリカ:規制機関、政府機関、

およびその他の組織 61

表 14 ラテンアメリカ:規制機関、政府機関、およびその他の組織 62

表 15 HS コード 8806 準拠製品の輸入データ、国別、

2022 年~2024 年(千米ドル) 64

表16 HSコード8806準拠製品の輸出データ、国別、

2022~2024年(千米ドル) 66

表17 主要プラットフォーム別、ステークホルダーの購買プロセスへの影響(%) 67

表18 主要プラットフォーム別主要購入基準 67

表19 主要カンファレンスおよびイベント、2025–2026 71

表20 異なるビジネスモデル間の比較 77

表21 貿易変更のタイムライン 80

表 22 ドローンおよびその部品に対するアメリカの関税率 80

表 23 ドローンおよびその部品に対する HS コードと対応する関税率 81

表 24

主要モデル別の価格影響分析 81

表 25 アメリカの関税が最終用途産業に与える影響 83

表 26 2023 年から 2024 年に公開される主な特許の一覧 89

表 27 UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 92

表 28 UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 93

表29 UAV(ドローン)推進システム市場、コンポーネント別、2021–2024(百万米ドル) 96

表30 UAV(ドローン)推進システム市場、コンポーネント別、2025–2030 (百万米ドル) 97

表 31 UAV(ドローン)推進市場、IC エンジン別、2021 年~2024 年(百万米ドル) 97

表 32 UAV(ドローン)推進市場、IC エンジン別、2025 年~2030 年(百万米ドル) 97

表 33 UAV(ドローン)推進市場、電気モーター別、

2021 年~2024 年(百万米ドル) 100

表34 UAV(ドローン)推進システム市場、電気モーター別、

2025年~2030年(百万米ドル) 100

表35 UAV (ドローン)推進システム市場、動力源別、

2021–2024(百万米ドル) 102

表36 UAV(ドローン)推進システム市場、動力源別、

2025–2030(百万米ドル) 102

表37 UAV(ドローン)推進システム市場、プロペラ別、2021–2024年(百万ドル) 105

表38 UAV(ドローン)推進システム市場、プロペラ別、2025–2030年(百万ドル) 105

表39 UAV(ドローン)推進システム市場、プラットフォーム別、2021年~2024年(百万ドル) 108

表40 UAV(ドローン)推進システム市場、プラットフォーム別、2025年~2030年(百万ドル) 108

表 41 UAV(ドローン)推進市場、軍事プラットフォーム別、

2021 年~2024 年(百万米ドル) 109

表 42 UAV(ドローン)推進市場、軍事プラットフォーム別、

2025 年~2030 年 (百万米ドル) 109

表43 UAV(ドローン)推進システム市場、商用プラットフォーム別、

2021–2024(百万米ドル) 111

表44 UAV(ドローン)推進システム市場、商用プラットフォーム別、

2025–2030(百万米ドル) 111

表45 UAV(ドローン)推進システム市場、最大離陸重量別、2021–2024(百万米ドル) 115

表46 UAV(ドローン)推進システム市場、MTOW別、2025–2030(百万ドル) 116

表47 UAV(ドローン)推進システム市場、地域別、2021年~2024年(百万米ドル) 121

表48 UAV(ドローン)推進システム市場、地域別、2025年~2030年(百万米ドル) 121

表49 北米:UAV(ドローン)推進市場、国別、

2021年~2024年(百万米ドル) 123

表 50 北米:UAV(ドローン)推進市場、国別、

2025年~2030年(百万米ドル 124

表 51 北米:UAV(ドローン)推進市場、MTOW 別、

2021 年~2024 年(百万米ドル 124

表 52 北米:UAV(ドローン)推進市場、MTOW 別、

2025 年~2030 年(百万米ドル) 124

表 53 北米:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 125

表 54 北米:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 125

表 55 北米:プラットフォーム別 UAV(ドローン)推進市場、

2021 年~2024 年(百万米ドル) 125

表 56 北米:プラットフォーム別 UAV(ドローン)推進市場、

2025 年~2030 年 (百万米ドル) 125

表 57 アメリカ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 126

表 58 アメリカ:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 126

表 59 アメリカ:UAV(ドローン)推進市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 126

表 60 アメリカ:UAV(ドローン)推進市場、プラットフォーム別、

2025 年~2030 年 (百万米ドル) 127

表 61 カナダ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 127

表 62 カナダ:UAV(ドローン)推進市場、技術別、

2025年~2030年(百万米ドル) 127

表 63 カナダ:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 128

表64 カナダ:UAV(ドローン)推進システム市場、プラットフォーム別、

2025年~2030年(百万米ドル) 128

表65 アジア太平洋地域:UAV(ドローン)推進システム市場、国/地域別、

2021年~2024年(百万米ドル) 130

表66 アジア太平洋地域:UAV(ドローン)推進市場、国/地域別、

2025年~2030年(百万米ドル) 131

表 67 アジア太平洋地域:UAV(ドローン)推進市場、技術別、

2021年~2024年 (百万米ドル) 131

表 68 アジア太平洋地域:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 131

表69 アジア太平洋地域:UAV(ドローン)推進システム市場、プラットフォーム別、

2021年~2024年(百万ドル) 131

表70 アジア太平洋地域:プラットフォーム別 UAV(ドローン)推進市場、

2025 年~2030 年(百万米ドル) 132

表 71 インド:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 132

表 72 インド:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 133

表73 インド:UAV(ドローン)推進システム市場、プラットフォーム別、

2021–2024(百万米ドル) 133

表74 インド:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 133

表 75 オーストラリア:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 134

表 76 オーストラリア: UAV(ドローン)推進市場、技術別、

2025年~2030年(百万米ドル) 134

表 77 オーストラリア:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 134

表78 オーストラリア:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 135

表79 中国:UAV (ドローン)推進市場、技術別、

2021年~2024年(百万米ドル) 135

表 80 中国:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 135

表 81 中国:UAV (ドローン)推進市場、プラットフォーム別、

2021–2024(百万米ドル) 136

表 82 中国:UAV(ドローン)推進市場、プラットフォーム別、

2025–2030(百万米ドル) 136

表 83 日本:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 136

表 84 日本: UAV(ドローン)推進市場、技術別、

2025~2030 年(百万米ドル) 137

表 85 日本:UAV(ドローン)推進市場、プラットフォーム別、

2021~2024 年(百万米ドル) 137

表 86 日本:プラットフォーム別 UAV(ドローン)推進市場、

2025 年~2030 年(百万米ドル) 137

表 87 韓国:技術別 UAV(ドローン)推進市場、

2021 年~2024 年 (百万米ドル) 138

表 88 韓国:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル 138

表89 韓国:UAV(ドローン)推進システム市場、プラットフォーム別、

2021年~2024年(百万米ドル) 138

表90 韓国:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 139

表91 アジア太平洋その他の地域: UAV(ドローン)推進市場、技術別、2021年~2024年(百万米ドル) 139

表 92 その他のアジア太平洋地域:UAV(ドローン)推進市場、技術別、2025年~2030年 (百万米ドル) 140

表 93 アジア太平洋地域その他:UAV(ドローン)推進システム市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 140

表94 アジア太平洋地域その他:UAV(ドローン)推進システム市場、プラットフォーム別、

2025年~2030年(百万米ドル) 140

表 95 ヨーロッパ:UAV(ドローン)推進市場、国別、

2021 年~2024 年(百万米ドル) 143

表 96 ヨーロッパ:UAV(ドローン)推進市場、国別、

2025~2030 年(百万米ドル) 143

表 97 ヨーロッパ:UAV(ドローン)推進市場、MTOW 別、

2021~2024 年(百万米ドル) 143

表 98 ヨーロッパ:UAV(ドローン)推進市場、MTOW 別、

2025 年~2030 年(百万米ドル) 144

表 99 ヨーロッパ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年 (百万米ドル) 144

表 100 ヨーロッパ:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 144

表 101 ヨーロッパ:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 144

表 102 ヨーロッパ:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 145

表 103 ドイツ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 145

表 104 ドイツ:UAV(ドローン)推進市場、技術別、

2025~2030 年(百万米ドル) 146

表 105 ドイツ:UAV(ドローン)推進市場、プラットフォーム別、

2021~2024 年(百万米ドル) 146

表106 ドイツ:UAV(ドローン)推進システム市場、プラットフォーム別、

2025~2030年(百万米ドル) 146

表107 イギリス: UAV(ドローン)推進市場、技術別、

2021年~2024年(百万米ドル) 147

表 108 英国:UAV(ドローン)推進市場、技術別、

2025年~2030年(百万米ドル) 147

表109 イギリス:UAV(ドローン)推進システム市場、プラットフォーム別、

2021–2024(百万米ドル) 147

表110 英国:プラットフォーム別 UAV(ドローン)推進市場、

2025 年~2030 年(百万米ドル) 147

表 111 フランス:技術別 UAV(ドローン)推進市場、

2021 年~2024 年(百万米ドル) 148

表 112 フランス:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 148

表 113 フランス:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 148

表 114 フランス: UAV(ドローン)推進市場、プラットフォーム別、

2025~2030 年(百万米ドル) 149

表 115 イタリア:UAV(ドローン)推進市場、技術別、

2021~2024 年(百万米ドル) 149

表 116 イタリア:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 149

表 117 イタリア:UAV(ドローン)推進市場、プラットフォーム別、

2021 年~2024 年 (百万米ドル) 150

表 118 イタリア:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 150

表 119 ロシア:UAV(ドローン)推進市場、技術別、

2021年~2024年(百万米ドル) 150

表 120 ロシア:UAV(ドローン)推進市場、技術別、

2025年~2030年 (百万米ドル) 151

表 121 ロシア:UAV(ドローン)推進システム市場、プラットフォーム別、

2021–2024(百万米ドル) 151

表 122 ロシア:UAV(ドローン)推進市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 151

表 123 スウェーデン:UAV(ドローン)推進市場、技術別、

2021 年~2024 年 (百万米ドル) 152

表 124 スウェーデン:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 152

表125 スウェーデン:UAV(ドローン)推進システム市場、プラットフォーム別、

2021–2024(百万ドル) 152

表126 スウェーデン:UAV(ドローン)推進システム市場、プラットフォーム別、

2025–2030 (百万米ドル) 152

表 127 その他のヨーロッパ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 153

表 128 その他のヨーロッパ: UAV(ドローン)推進市場、技術別、

2025年~2030年(百万米ドル) 153

表 129 その他のヨーロッパ:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 153

表 130 その他のヨーロッパ:UAV(ドローン)推進市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 154

表 131 中東:UAV(ドローン)推進システム市場、国別、

2021–2024(百万米ドル) 156

表132 中東:UAV(ドローン)推進システム市場、国別、

2025–2030年(百万ドル) 157

表133 中東:UAV(ドローン)推進システム市場、最大離陸重量別、

2021年~2024年(百万米ドル) 157

表134 中東:UAV(ドローン)推進市場、MTOW別、

2025年~2030年(百万米ドル) 157

表 135 中東:UAV(ドローン)推進市場、技術別、

2021年~2024年 (百万米ドル) 158

表 136 中東:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 158

表137 中東:UAV(ドローン)推進システム市場、プラットフォーム別、

2021年~2024年(百万米ドル) 158

表138 中東:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 158

表 139 サウジアラビア:UAV(ドローン)推進市場、技術別、

2021年~2024年 (百万米ドル) 159

表 140 サウジアラビア:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 159

表 141 サウジアラビア:UAV(ドローン)推進市場、プラットフォーム別、

2021–2024(百万米ドル) 160

表 142 サウジアラビア:UAV(ドローン)推進市場、プラットフォーム別、

2025–2030 (百万米ドル) 160

表 143 アラブ首長国連邦:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 161

表 144 アラブ首長国連邦:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 161

表 145 UAE:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 161

表146 UAE:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 161

表 147 イスラエル:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 162

表 148 イスラエル: UAV(ドローン)推進市場、技術別、

2025年~2030年(百万米ドル) 162

表 149 イスラエル:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 163

表 150 イスラエル:UAV(ドローン)推進市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 163

表 151 トルコ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年 (百万米ドル) 163

表 152 トルコ:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 164

表 153 トルコ:UAV(ドローン)推進市場、プラットフォーム別、

2021–2024(百万米ドル) 164

表 154 トルコ:UAV(ドローン)推進市場、プラットフォーム別、

2025–2030(百万米ドル) 164

表 155 その他の中東:UAV(ドローン)推進市場、

技術別、2021 年~2024 年(百万米ドル 165

表 156 その他の中東:UAV(ドローン)推進市場、

技術別、2025 年~2030 年(百万米ドル) 165

表157 中東その他の地域:UAV(ドローン)推進システム市場、

プラットフォーム別、2021年~2024年(百万米ドル) 165

表158 中東その他:UAV(ドローン)推進市場、

プラットフォーム別、2025年~2030年(百万米ドル) 165

表159 世界その他:UAV(ドローン)推進市場、地域別、

2021年~2024年 (百万米ドル) 167

表 160 世界その他の地域:UAV(ドローン)推進システム市場、地域別、

2025–2030 年(百万米ドル) 168

表 161 その他の地域:UAV(ドローン)推進システム市場、コンポーネント別、

2021–2024(百万米ドル) 168

表 162 その他の地域:UAV(ドローン)推進システム市場、コンポーネント別、

2025–2030 (USD MILLION) 168

表 163 世界その他の地域:UAV(ドローン)推進システム市場、MTOW別、

2021–2024年(USD MILLION) 169

表164 世界その他の地域:UAV(ドローン)推進システム市場、最大離陸重量別、

2025年~2030年(百万米ドル) 169

表 165 その他の地域:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 169

表 166 その他の地域:UAV(ドローン)推進市場、 技術別、

2025年~2030年(百万米ドル) 170

表 167 その他の地域:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 170

表 168 その他の地域: UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年(百万米ドル) 170

表 169 ラテンアメリカ:UAV(ドローン)推進市場、技術別、

2021年~2024年 (百万米ドル) 171

表 170 ラテンアメリカ:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 171

表 171 南米アメリカ:UAV(ドローン)推進市場、プラットフォーム別、

2021年~2024年(百万米ドル) 171

表 172 南米アメリカ:UAV(ドローン)推進市場、プラットフォーム別、

2025年~2030年 (百万米ドル) 172

表 173 アフリカ:UAV(ドローン)推進市場、技術別、

2021 年~2024 年(百万米ドル) 172

表 174 アフリカ:UAV(ドローン)推進市場、技術別、

2025 年~2030 年(百万米ドル) 172

表 175 アフリカ:UAV(ドローン)推進市場、プラットフォーム別、

2021 年~2024 年 (百万米ドル) 173

表 176 アフリカ:UAV(ドローン)推進市場、プラットフォーム別、

2025–2030(百万米ドル) 173

表 177 主要企業の戦略/勝利の権利、2020 年~2025 年 174

表 178 UAV(ドローン)推進市場:競争の程度 177

表 179 技術のフットプリント 182

表 180 プラットフォームのフットプリント 183

表181 コンポーネントの足跡 184

表182 地域の足跡 185

表183 スタートアップ/中小企業の一覧 188

表184 スタートアップ/中小企業の競争力ベンチマーク 189

表185 UAV(ドローン)推進市場:製品発売、

2020年11月~2025年2月 192

表186 UAV(ドローン)推進市場:取引、2020年11月~2025年2月 193

表187 UAV(ドローン)推進市場:その他の動向、

2020年11月~2025年2月 195

表188 DJI:会社概要 196

表189 DJI:提供製品 196

表190 DJI:取引 197

表191 RTX:会社概要 198

表192 RTX:提供製品 199

表193 RTX:その他の動向 200

表194 ハネウェル・インターナショナル・インク:会社概要 202

表195 ハネウェル・インターナショナル・インク:提供製品 203

表196 ハネウェル・インターナショナル・インク:取引 204

表197 ロールス・ロイス・ピーエルシー:会社概要 206

表198 ロールス・ロイス・ピーエルシー:提供製品 207

表199 ロールス・ロイス・ピーエルシー:取引 208

表200 ジェネラル・エレクトリック・カンパニー:会社概要 210

表201 ジェネラル・エレクトリック・カンパニー:提供製品 211

表202 ジェネラル・エレクトリック・カンパニー:取引 212

表203 T-MOTOR:会社概要 214

表204 T-MOTOR:提供製品 214

表205 BRP-ROTAX GMBH & CO KG:会社概要 216

表206 BRP-ROTAX GMBH & CO KG:提供製品 216

表 207 MAXON:会社概要 217

表 208 MAXON:提供製品 217

表 209 MAXON:取引情報 219

表 210 YUNEEC – ATL DRONE:会社概要 220

表 211 YUNEEC – ATL DRONE:提供製品 220

表 212 HOBBYWING TECHNOLOGY CO., LTD.:会社概要 221

表 213 HOBBYWING TECHNOLOGY CO., LTD.:提供製品 221

表 214 EPSILOR-ELECTRIC FUEL LTD.:会社概要 223

表 215 EPSILOR-ELECTRIC FUEL LTD.:提供製品 223

表 216 EPSILOR-ELECTRIC FUEL LTD.:その他の開発 224

表 217 EAGLEPICHER TECHNOLOGIES:会社概要 224

表 218 EAGLEPICHER TECHNOLOGIES:提供製品 225

表 219 RRC POWER SOLUTIONS GMBH:会社概要 226

表220 RRCパワーソリューションズGmbH:提供製品 226

表221 RRCパワーソリューションズGmbH:新製品発売 227

表222 深セングレポウバッテリー株式会社:会社概要 227

表223 深セングレポウバッテリー株式会社:提供製品 228

表224 深セングレポウバッテリー株式会社:製品発売 230

表225 ジェネラル・アトミックス:会社概要 231

表226 ジェネラル・アトミクス:提供製品 231

表 227 ジェネラル・アトミックス:取引 232

表 228 HIRTH ENGINES GMBH:会社概要 233

表 229 SKY POWER GMBH:会社概要 233

表 230 ORBITAL UAV:会社概要 234

表 231 KDE ダイレクト:会社概要 234

表 232 ロトロン・パワー株式会社:会社概要 235

表 233 DG プロパルジョン:会社概要 235

表 234 H3 DYNAMICS:会社概要 236

表 235 ELECTROCRAFT, INC.:会社概要 236

表 236 AMPRIUS TECHNOLOGIES:会社概要 237

表 237 DENCHI GROUP:会社概要 237

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/