コーティング剤には、美観と機能性を高め、コストを最適化するために、超微細 ATH が配合されています。より安全で効果的な材料の需要が高まっているため、超微細 ATH は、イノベーションを求めるメーカーにとって戦略的な要素のひとつとなっています。

その非毒性は、健康および安全に関する規制にも適合しているため、安全性を重視する用途に最適な材料のひとつです。産業が耐火性と材料性能に重点を置き続けるならば、超微細 ATH は事実上あらゆる場面で資産価値を発揮し、製品開発と安全基準の進歩に貢献するでしょう。

超微細 ATH 市場の過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

超微細 ATH 市場は 2020 年から 2024 年にかけて 2.8% の成長率で成長し、2023 年末には 7 億 4,080 万米ドル と評価されました。

- 短期(2024 年から 2028 年): 短期的には、複数の要因が超微細 ATH 市場に影響を与えます。建設、自動車、電子などのあらゆる産業の要件は、無毒で難燃性という厳しい特性へと急速に変化しています。超微細 ATH の活性化要因としては、より安全で環境に優しい製品の製造に関するメーカーへの規制圧力の高まりが挙げられます。短期的には、需要の伸びと競争圧力によって決定されると言えます。

- 中期(2028年から2030年):中期的には、産業や技術の変化要因や発展に応じて、超微細ATH市場が発展していくでしょう。自動車および電子産業は、性能を向上させる軽量で耐久性に優れた素材を開発するメーカーが研究開発に真剣に取り組むため、需要の大部分を占めると予想されます。企業が製品の革新や特性向上を図るには、投資が必要になるでしょう。また、市場での存在感や製品ラインナップの強化を図る企業間で、戦略的提携や協力関係も表面化する可能性があります。

- 長期(2030 年から 2034 年): 超微細 ATH 市場は、長期的な持続可能性や経済動向の影響を免れることはできません。産業がより環境的に持続可能な材料を求めるようになるにつれて、医薬品や高性能材料用途における超微細 ATH の需要は増加すると予想されます。世界的な工業化と都市化は、特にアジア太平洋地域の新興市場に新たな機会をもたらすでしょう。技術と生産処置は、超微細 ATH の性能と費用対効果をさらに向上させるでしょう。

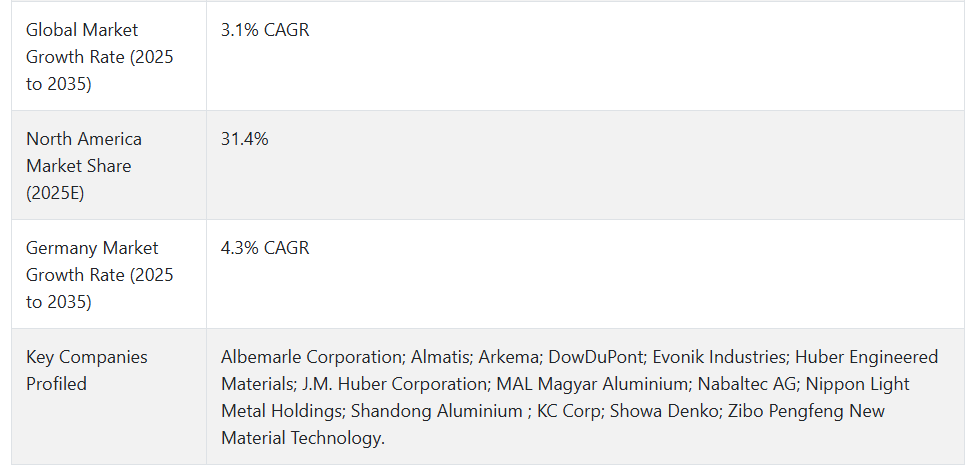

上記の要因を踏まえ、Fact.MR(市場調査および競合分析サービスプロバイダー)の予測によると、2025年から2035年の予測期間中、超微細ATH市場は年平均成長率(CAGR)3.1%で成長すると見込まれています。

市場動向

グローバルな超微細ATH販売を後押しする要因は何ですか?

「あらゆる業界における厳格な防火規制が超微細ATH市場の成長を後押ししています」

建設、自動車、電気機器など、さまざまな業界では、防火性能の高い材料の使用を義務付ける厳格な防火規制が導入されています。これらの規制は、承認された防火材料の使用により、生命安全の向上と火災リスクの最小化を目的として制定されました。

こうした厳しい規制により、メーカーは難燃性に優れた超微細 ATH 製品を開発することになりました。建設業界では、規制の遵守要件を満たすため、超微細 ATH がコーティング剤や断熱材などに使用されています。

新しい防火法規では、材料が高温に耐え、炎の広がりを防ぐことが求められています。そのため、超微細ATHは現代の建設実務において不可欠な要素となっています。また、自動車の防火安全対策の強化に伴い、複合材料に超微細ATHを配合することで、車両の安全性と性能を向上させる目的で採用されています。

超微細ATHは、ケーブルや部品が着火して電気火災を引き起こさないようにする電気応用において重要な役割を果たしています。防火基準の厳格化に伴い需要は増加しており、超微細ATHは複数の業界における安全向上に大きな潜在性を有する材料となっています。

「さまざまな産業での用途の拡大が、超微細 ATH 市場の収益成長を後押ししています」

超微細三水酸化アルミニウム(ATH)は、さまざまな産業で多様な用途に使用されており、市場の収益を大幅に伸ばしています。ATH は、難燃性、無毒、熱安定性という特性から、建設、自動車、電子などのさまざまな産業のメーカーに採用されています。

超微細 ATH は、コーティング剤、断熱材、耐火建築用製品など、建設分野での用途が拡大しており、人気が高まっています。安全基準や規制が強化されている現在の状況では、炎の延焼を防ぎ、煙の排出を最小限に抑えることができる材料の需要が急増しています。このような厳しい要件により、製造業者は自社製品に超微細 ATH を配合せざるを得なくなっています。

同様に、自動車業界でも、シートや内装部品、コーティング剤など、さまざまな用途で超微細 ATH の採用が進んでいます。自動車の火災安全性と耐久性が試される環境において、メーカーは電気自動車などの過酷な条件下で使用される製品に超微細 ATH を採用するようになっています。

次に収益に貢献する産業は、電子産業です。超微細 ATH は、家電製品や産業機器に使用されています。現在、その熱安定性と耐火性は、より安全で環境に優しい材料に対する需要の高まりに合致しており、超微細 ATH 市場の成長をさらに後押ししています。

超微細アルミニウムトリハイドレート市場におけるプレイヤーの課題は何ですか?

「代替材料からの競争が市場における大きな課題です」

超微細ATHは、マグネシウム水酸化物、膨張性グラファイト、ハロゲンフリーの代替品など、他の代替材料から激しい競争に直面しています。有機熱可塑性樹脂や複数の応用分野で、効果的な難燃性と充填性能がますます求められているためです。

これらの代替品は、低コスト、優れた熱安定性など、同等の、あるいはより優れた性能特性を備えているため、メーカーにとって非常に魅力的なものです。サステナビリティや環境への配慮がますます重視される中、環境意識の高い市場や消費者にさらに適合した、バイオベースの難燃剤も登場しています。

この移行により、超微細 ATH の市場シェアはさらに低下し、メーカーは製品の革新と差別化を図る必要に迫られるでしょう。これらの特性は、超微細 ATH 市場において非常に重要であるため、製造業者間で新たな競争が激化することになり、市場参加者は、性能、コスト効率、および持続可能性の向上を図らなければなりません。このような代替品に対して良好な位置付けを確立することで、変化する市場における存在意義を確保することができるでしょう。

国別インサイト

米国が超微細 ATH の採用で先行している理由

「アメリカ合衆国は、安全性と持続可能性のために超微細 ATH を採用しています」

アメリカの市場は 2025 年に 1 億 7,300 万米ドルと推定されており、2035 年まで 3.1% の CAGR で拡大すると予測されています。この市場は、2025 年から 2035 年までに 4,640 万米ドル の絶対的な機会を生み出すと予測されています。

超微細三水酸化アルミニウム(ATH)は、いくつかの理由から、米国での用途において主導的な地位を占めています。その主な理由は、産業(建設、自動車、電子機器など)で要求される非常に厳しい火災安全規制に適用され、安全要件に準拠するためのハイエンドの難燃基準を採用するために、効率的な難燃剤と超微細 ATH の性能が必要とされることです。

米国の製造業は革新性と品質重視の製品を特徴とし、その多くが製造工程で超微細ATHを採用して性能と安全性を向上させます。電気絶縁材や自動車部品などの高リスク用途における超微細ATHの採用は、より明確になるでしょう。

安全で環境配慮型材料の使用が増加する傾向は、超微細ATHの非毒性特性と完全に一致しています。これらすべてが、米国を世界における超微細ATH採用の主要市場プレイヤーとする要因となります。

ドイツが超微細 ATH の有望市場である理由

「国内の高い品質基準と多様な用途分野」

ドイツの市場は、CAGR 4.3% で 2035 年に 5,720 万米ドル に達すると予測されています。この市場は、2025 年から 2035 年にかけて 1,970 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

ドイツの超微細三水酸化アルミニウム(ATH)市場は、同国の品質基準と、この材料の多様な用途により、活況を呈しています。ドイツは製造の品質基準で高い評価を得ており、その基準は、厳しい安全性および性能基準の遵守が求められる自動車、建設、さらには電子機器など、さまざまな経済分野に適用されています。

この圧力こそが、製造業者を超微細ATHの採用に駆り立てています。超微細ATHは、優れた難燃性、非毒性、および全体的な機械的強度向上能力で知られています。超微細ATHを通じて、企業は規制を遵守し、信頼性が高く高品質な製品を製造する無争議な評判を確保できます。

超微細 ATH は、その汎用性の高さから、コーティング剤、プラスチック、繊維、電子機器など、さまざまな分野での用途が見込まれています。例えば、電子分野では、その熱安定性と難燃性が評価されています。

一方、建設分野では、建築材料の耐火性を向上させます。この包括的な応用と用途は、需要の創出だけでなく、製品イノベーションの刺激にもつながるでしょう。

ドイツの厳格な品質基準と超微細ATHの類い稀な多様な応用分野が組み合わさることで、市場成長の堅固な基盤が形成され、超微細ATHは地域プレイヤーからグローバルな主要プレイヤーへの地位をさらに確立するでしょう。

カテゴリー別インサイト

市場で超微細ATHはどのような目的で使用されていますか?

「超微細ATHは、優れた耐火性により難燃剤市場を支配しています」

難燃剤の需要は、2025年から2035年にかけて年平均成長率(CAGR)2.3%で増加すると予測されています。

超微細アルミニウムトリハイドレート(ATH)は、非常に高い熱安定性と非毒性により優れた難燃性を有するため、主に好まれています。加熱時にATHは分解し水蒸気を放出することで、周囲の材料を冷却し可燃性ガスを希釈し、燃焼を遅らせます。

火災の安全性が求められる乾式壁、断熱材、コーティング剤などの建築材料をはじめ、多くの用途に非常に適しています。超微細 ATH は、ダッシュボード、室内装飾品など、自動車産業のインテリアのさまざまな部品に組み込まれ、燃焼抵抗と安全性の完全な遵守を向上させています。

超微細 ATH の用途は、電気絶縁材料、配線や電子機器の火災危険からの保護など多岐にわたります。超微細 ATH は汎用性に優れているため、さまざまな配合でスムーズに機能します。これは、性能や環境面を犠牲にすることなく防火性を向上させたいメーカーにとって重要な要素です。

超微細 ATH が最も人気のある産業はどれでしょうか?

「建設および自動車産業は、超微細 ATH の需要が引き続き高いと予想されます」

2025年には、建設および自動車産業が市場の65.9%を占め、2035年末までにこのセグメントの市場規模は6億6,500万米ドルに達すると予測されています。

超微細三水酸化アルミニウム(ATH)は、その独自の特性と利点から、自動車および建設産業で非常に重要視されています。建設業界では、ATH は、乾式壁、断熱材、その他のコーティング剤としての優れた難燃性で高く評価されています。

これにより、建物の安全性が向上するだけでなく、製造業者は火災安全規制も満たすことができます。自動車用途では、超微細 ATH は軽量で無毒であるため、燃費の向上と排出ガスの低減につながります。一般的な用途は、耐火性が重要な内装やボンネット内部です。

競争環境

超微細 ATH 業界の主要企業は、Albemarle Corporation, Almatis, Arkema, DowDuPont, Evonik Industries, Huber Engineered Materials, J.M. Huber Corporation, MAL Magyar Aluminium, Nabaltec AG, Nippon Light Metal Holdings, Shandong Aluminium, KC Corp, Showa Denko, and Zibo Pengfeng New Material Technology.です。

各社は、問題を解決し、創造的なソリューションを提供して新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2023年8月、住友化学は、超微細三水酸化アルミニウムの生産技術において画期的な成功を収めました。これにより、品質と効率の向上につながります。また、他の企業も研究開発への投資を促進するでしょう。

Fact.MR は、最近発表したレポートで、各地域における超微細 ATH の主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

超微細 ATH 産業の研究のセグメント化

- 用途別:

- 難燃剤

- 充填剤

- 添加剤

- 最終用途産業別:

- 建設

- 自動車

- 電子

- 繊維

- 消費財

- 形態別:

- 粉末

- 懸濁液

- グレード別:

- 標準グレード

- 高純度グレード

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 用途

- 6.2. 最終用途産業

- 6.3. 形態別

- 6.4. グレード別

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、用途別

- 7.1. 難燃剤

- 7.2. 充填剤

- 7.3. 添加剤

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 8.1. 建設

- 8.2. 自動車

- 8.3. 電子

- 8.4. 繊維

- 8.5. 消費財

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 9.1. 粉末

- 9.2. 懸濁液

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、グレード別

- 10.1. 標準グレード

- 10.2. 高純度グレード

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の南アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 30カ国の用途、最終用途産業、形態、グレード別2025年から2035年の売上予測

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

- 21.1. Albemarle Corporation

- 21.2. Almatis GmbH

- 21.3. Arkema

- 21.4. DowDuPont

- 21.5. Evonik Industries

- 21.6. Huber Engineered Materials

- 21.7. J.M. Huber Corporation

- 21.8. MAL Magyar Aluminium

- 21.9. Nabaltec AG

- 21.10. Nippon Light Metal Holdings

- 21.11. Shandong Aluminium

- 21.12. KC Corp

- 21.13. Showa Denko

- 21.14. Zibo Pengfeng New Material Technology

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/