技術開発は、超音波プローブ消毒市場の売上拡大を牽引する最前線にあります。電子接続によるプローブと消毒剤の相互運用性、および処理時間の短縮とトレーサビリティの向上を実現するシステムの開発が、ますます注目されています。

これらの技術は、生産性と患者処理能力がパフォーマンスの主要な評価指標となる、患者数の多い医療現場において特に有利です。さらに、調達活動も大幅に活況を呈しています。医療インフラのアップグレードや公衆衛生の向上に向けた投資が、高度な消毒技術の需要を後押ししています。また、グリーンな消毒技術の開発は、世界的なサステナビリティの目標や規制にも合致しており、超音波プローブ消毒市場における革新的な企業にとって有利な状況となっています。

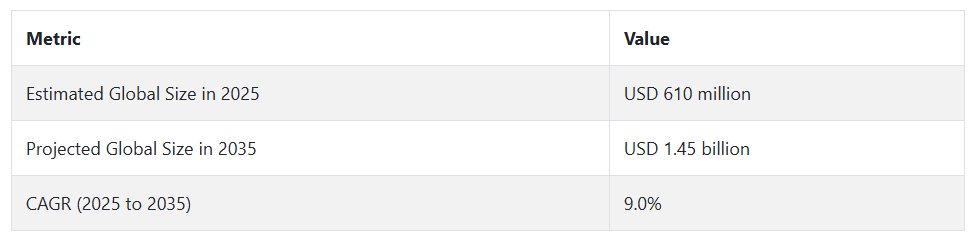

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR の分析によると、医療管理者の 81% は、特に腔内および経食道プローブについて、国際的な消毒基準の遵守を優先事項としています。さらに、臨床管理者の 76% は、患者の処理能力を維持するために、迅速で信頼性の高い消毒のターンアラウンドを求めています。一方、調達責任者の 69% は、長期的なコストの持続可能性を提供するシステムを重視しています。

北米は自動化とトレーサビリティの導入で先行しており、ヨーロッパは低排出システムによる環境コンプライアンスを重視し、アジア太平洋地域は分散型医療提供のためのモバイルで拡張可能なユニットに重点を置いています。

RFID 追跡、UV-C システム、多言語対応半自動ユニットの採用は、技術統合の進展を強調していますが、ROI の見通しは地域によって依然としてばらつきがあります。ヨーロッパにおける化学物質規制の遅れから北米における熟練労働力の不足に至るまで、サプライチェーンの問題は大きな障害となっています。

ステークホルダーの 74% は、IT 接続機能を備えた AI 統合型消毒プラットフォームへの投資を計画しています。この分野をリードするには、企業は多様なグローバル規制に準拠し、地域特有のイノベーションに投資し、OEM や医療提供者と強固なパートナーシップを構築する必要があります。スマートで環境的に持続可能なソリューションを導入し、それを堅牢なトレーニングおよびトレーサビリティシステムでサポートする企業が、この重要な感染予防領域における先駆者となるでしょう。

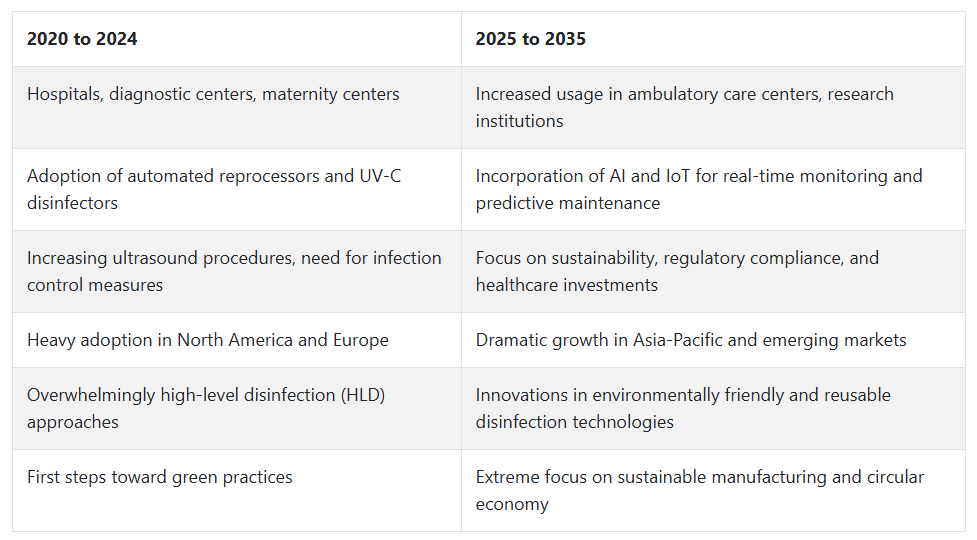

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、超音波プローブ消毒市場は、感染対策の需要増加と超音波画像診断検査の件数増加を背景に、安定した成長を遂げました。病院や診断研究所は、院内感染(HAI)を予防するために高水準消毒(HLD)手段を採用し、その結果、自動消毒システムやエコフレンドリーな消耗品が広く使用されるようになりました。UV-C 消毒装置や自動再処理装置などの消毒技術の進歩により、優れた信頼性の高い消毒ソリューションの需要も増加しています。

2025 年から 2035 年にかけて、超音波プローブの消毒市場は、より高度で使いやすい消毒技術の向上とともに、引き続き成長を続けるでしょう。人工知能とモノのインターネット(IoT)技術の融合により、消毒プロセスのリアルタイムモニタリングと予知保全が向上すると予想されます。

さらに、持続可能性や環境への配慮がますます重視されるようになることで、エコフレンドリーで再利用可能な消毒剤の開発が加速する可能性があります。新興経済国の拡大は、医療への投資の増加と強力な感染管理基準の実施により、この産業の成長の主な要因となるでしょう。

国別分析

米国

米国の超音波プローブ消毒市場は、調査期間中に9.1% の CAGR で拡大すると予想されます。米国は、堅固な医療インフラ、高い患者回転率、および厳格な感染管理規制により、超音波プローブ消毒市場に最も貢献している国の 1 つです。院内感染 (HAI) に対する意識の高まりと、高度な診断技術の採用拡大も、効果的なプローブ消毒ソリューションの需要を後押ししています。

病院や画像診断施設における標準化された消毒処置の利用の増加に伴い、半自動および自動消毒システムの販売は今後大幅に増加すると予想されます。患者の安全と感染管理の強化に向けた政府の支援により、公共および民間の医療施設において、高度な消毒システムの普及が進んでいます。

さらに、高水準の消毒システムに関する主要な業界プレーヤーや技術の利用可能性も、超音波プローブ消毒市場の成長要因となっています。経食道、腔内、および腔内超音波検査の使用の増加により、プローブの適切な滅菌の必要性が再び強調されています。

さらに、医療提供者が能力の拡大と AI ベースの画像診断技術の追加を進める中、効果的なプローブメンテナンスプロトコルの需要は引き続き増加しています。これらのシナリオにより、米国は、世界的な超音波プローブ消毒市場において、イノベーションと収益シェアの両面でトップの地位を占めています。

イギリス

イギリスの超音波プローブ消毒市場は、予測期間中に7.8%のCAGRで拡大すると予測されています。臨床現場における衛生管理の強化と、滅菌品質に関する規制当局の重視が、イギリスの超音波プローブ消毒市場の成長を後押ししています。

公衆衛生当局は、診断治療による感染リスクを最小限に抑えるため、厳格なガイドラインを施行しており、医療施設は自動消毒システムの導入を急いでいます。さらに、技術の進歩と救急医療におけるポイントオブケア超音波診断装置の活用拡大により、効果的で迅速なプローブ消毒製品の需要が高まっています。

非侵襲的な画像診断手法への移行により、特に外来診療や外来患者ケアにおける超音波診断装置の活用が大幅に増加しています。これは、医療従事者の間で、再利用可能なプローブに伴う汚染の危険性に対する認識が高まっているためであり、消費量および長期消毒剤の需要はさらに増加しています。

また、医療のデジタル化や感染対策研修プログラムへの投資により、高水準の消毒活動の範囲が拡大しています。英国国民保健サービス(NHS)には、構造化された調達フレームワークが整備されており、標準化された消毒技術の体系的な導入が促進され、英国全土で均質な成長が固まっています。

フランス

フランスの超音波プローブ消毒市場は、調査期間中に7.5% の CAGR で成長すると予測されています。フランスでは、確立された医療制度と規制圧力の高まりにより、さまざまな医療施設でプローブ消毒ソリューションの導入が促進されています。

厳格な衛生管理を採用する病院や診断センターが増えるにつれ、効率的なプローブ消毒ソリューションの需要が顕著になっています。フランス政府が感染予防を優先課題としていることから、病院は、特に自動再処理システムと互換性のある高レベルの消毒機器への移行を進めています。

婦人科、心臓病学、救急医療の分野における超音波ガイドによる処置の拡大に伴い、定期的かつ効率的な消毒処置が必要な腔内プローブおよび半侵襲型プローブが着実に使用されています。厳格な感染対策を実施している複数の医療認定機関の存在も、機器の衛生管理ニーズの高まりを後押ししています。

患者数の増加、高齢化、慢性疾患の診断率の上昇も、超音波機器の利用拡大を後押ししています。これらの要因が相まって、フランスの医療施設は、より安全で、より迅速、より自動化された消毒技術を要求するようになっています。

ドイツ

ドイツの超音波プローブ消毒市場は、予測期間中に7.3% の CAGR で成長すると予想されます。ドイツは、高度な医療インフラと感染管理への取り組みにより、超音波プローブ消毒ソリューションのターゲット産業となっています。

病院の手順の自動化および高度な画像技術の活用により、リスクの高い診断手順で使用されるプローブの清潔さと再利用性を確保するという、プロバイダーへの圧力が高まっています。同国は医療分野における規制が厳格であり、消毒に関する規制の順守が徹底されているため、再現性が高く標準化された消毒システムの成長が促進されています。

特に外来診療や移動診療において、画像診断の分散化が進むにつれて、携帯型で使いやすい消毒装置がますます受け入れられるようになっています。さらに、企業はヨーロッパの医療機器規制(MDR)に準拠した消毒システムの開発に注力しており、ドイツ国内の施設における製品の採用をさらに促進しています。

高齢化の進展、および腫瘍学や心臓病学における超音波の利用の増加により、プローブの使用量が増加しており、安全で信頼性の高い洗浄プロセスの需要が拡大しています。これらの要因が相まって、ドイツの超音波プローブ消毒市場は引き続き成長すると予想されます。

イタリア

イタリアの超音波プローブ消毒市場は、予測期間中に 6.9% の CAGR で拡大すると予想されます。イタリアの医療産業は、特に衛生面に敏感な診断手順において、継続的な近代化が進んでいます。診断センターや病院では、国の感染管理基準を達成するために、高水準の消毒ソリューションの利用がますます増加しています。

慢性疾患の蔓延と高齢化の進展により、超音波診断の需要が高まり、プローブ再処理システムへの投資が拡大しています。外来患者向け画像診断サービスの普及と、日常診療における経膣プローブおよび経直腸プローブの使用の増加により、厳格な消毒手段の必要性が強調されています。

イタリアでは、診療現場における処理能力の要求の高まりと標準化の目標により、プローブの自動消毒装置への移行が徐々に進んでいます。さらに、医療関係者は、汚染防止および再処理に関する方針に関する研修コースの推進に取り組んでいます。

予算制約が公立病院の採用水準に影響を与える可能性がありますが、民間診断ラボやクリニックがイタリアにおける効果的な消毒システムへの需要を牽引しています。全体として、感染制御教育と機器調達プロセスの改善が、イタリアの超音波プローブ消毒市場拡大を後押ししています。

韓国

韓国の超音波プローブ消毒市場は、調査期間中に8.2%の年平均成長率で拡大すると予測されています。医療技術を採用することで定評のある韓国のダイナミックな医療文化は、臨床現場における高度な消毒システムの利用において大きな進歩を遂げています。

高齢化と予防医療の傾向により、画像診断検査の量が劇的に増加しており、安全なプローブの再処理方法に対する需要が高まっています。韓国の医療施設は、高周波超音波治療用のコンパクトで自動化された消毒装置など、最新のソリューションへの投資を好みます。

院内感染の蔓延により、完全密閉型で検証済みの消毒システムの活用が進み、厳格な除染プロトコルが重視されるようになっています。さらに、韓国の病院は国際的な衛生基準の遵守をますます重視するようになり、機器メーカーは、国内および国際的なコンプライアンス基準に準拠した製品を開発するようになっています。

同国がスマート病院や人工知能ベースの診断に重点を置いていることも、機器の完全性を保証する効果的な消毒プロセスの必要性をさらに高めています。これらすべてが相まって、技術の準備、規制の整合、および高い手技実施件数に基づいて、売上高の伸びが促進されています。

日本

日本の超音波プローブ消毒市場は、調査期間中に7.0% の CAGR で成長すると予想されています。日本における医療インフラの整備と患者の安全重視の姿勢が、超音波プローブ消毒市場の着実な成長を強化しています。

医療用画像技術をいち早く採用した日本の年間診断手技件数は、特に心臓病、産科、腫瘍学で急増しています。手技件数の増加は、信頼性が高く迅速な消毒装置に対する需要の増加と比例しています。

日本の感染管理に関する厳格な規制により、医療センターは、再現性の高い滅菌結果をもたらす高水準の消毒システムを採用することを迫られています。医療従事者の不衛生なプローブ使用に伴う危険性への意識の高まりも、超音波プローブ消毒市場の成熟をさらに促進しています。

主要都市の病院では、追跡可能性とワークフロー統合機能を備えた消毒システムの完全自動化が広く採用されています。さらに、高齢化人口の増加は長期的な検査件数の増加を後押しし、これに対応するため、効果的で拡張可能な消毒ソリューションが不可欠となっています。

中国

中国の超音波プローブ消毒市場は、調査期間中に9.5% の CAGR で成長すると予測されています。中国は、大規模な医療改革、インフラの急速な発展、医療画像サービスの利用拡大により、超音波プローブ消毒の主要産業として台頭しています。

人口密度の増加と慢性疾患の有病率の上昇により、公立および私立病院における診断用超音波の利用が拡大しています。プローブの使用が増加するにつれて、交差汚染のリスクを最小限に抑えるための消毒プロトコルの導入に対する関心も高まっています。

中国政府による公衆衛生の安全の優先と病院の認定も、郡立病院や三次医療施設における自動消毒システムの採用を後押ししています。また、現地メーカーも、大規模施設に最適な、低コストで拡張性の高い消毒技術の開発に投資を増やしています。

一方、多国籍企業は、これらの製品の入手可能性を拡大するために、地域の販売代理店と提携しています。医療旅行が盛んであり、臨床的優位性が際立つ中国は、成長機会が高い、高品質で標準化されたプローブ消毒技術市場です。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドには、超音波プローブ消毒市場が確立されています。この市場は、予測期間においてCAGR 6.7%の成長を継続すると予想されます。この地域は、感染管理と診断に重点を置き、医療の質の向上に熱心に取り組んでいます。

超音波プローブ消毒ソリューションの採用は、堅固な規制枠組みと保健機関による促進施策により推進されています。農村部や遠隔地での超音波検査の応用拡大も、携帯性や操作が簡単な消毒装置の需要を後押ししています。

診断画像検査の普及とデジタル統合が進む中、患者診断における汚染制御への注目が高まっています。診断センターや病院は、容量に対応し、プローブタイプの携帯型自動消毒装置への投資を進めています

。サステナビリティが重視される中、化学物質の使用量が少なく、エネルギー効率の高いシステムに対する需要が高まっています。オーストラリアおよびニュージーランドの超音波プローブ消毒市場は、標準化された消毒手法の導入を可能にする、現地の医療パートナーシップや共同調達政策も後押ししています。

セグメント別分析

プローブの種類別

2025 年、プローブの種類別では、超音波プローブ消毒市場は、業界シェアの 30% を占めると推定されるリニアトランスデューサーがトップ、次いで 25% と推定されるコンベックストランスデューサーがそれに続きます。この区分は、超音波プローブの使用頻度と臨床応用範囲の幅広い差別化を示しており、病院やその他の医療現場における消毒の需要に影響を与えています。

線形トランスデューサは、血管画像診断、筋骨格系診断、小器官検査(甲状腺、乳房など)、ポイントオブケア応用において広く使用されています。救急部門や外来クリニックなど、患者との接触頻度が高く、頻繁に扱われるため、厳格で繰り返しの消毒が求められます。

表在画像診断や侵襲的処置(針の誘導)での使用率が高い病院や診断センターでは、自動再処理装置や UV-C 消毒システムなどの高水準の消毒手法が採用されています。Nanosonics(Trophon システム)や CIVCO Medical Solutions などの企業は、リニアプローブ向けの消毒技術でこのセグメントの成長を推進しています。

超音波プローブ消毒市場の25%を占める凸型プローブは、腹部画像診断、婦人科、産科で主に使用されています。これらのプローブは、産科クリニック、救急室、一般診断画像診断施設で頻繁に使用されます。腹部スキャンでの使用と患者数の多さから、効率的な消毒が不可欠です。

患者間の汚染リスクを防止するため、高水準の消毒剤とプローブカバーが組み合わせて使用されることが一般的です。GermitecやTristelが製造する消毒剤は、凸型プローブ向けに迅速で非毒性のソリューションを提供し、このセグメントの拡大を支援しています。

HAI に関する意識の高まり、CDC や FDA などの当局による規制圧力、および世界的な超音波の使用の増加が相まって、あらゆる種類のプローブに有効で、規制に準拠したプローブの消毒の需要が拡大しています。

エンドユーザー別

エンドユーザー別では、超音波プローブ消毒市場は病院・クリニック(50%のシェア)と診断画像センター(25%のシェア)に分類されます。超音波の採用拡大が両セグメントの需要を主に牽引しており、患者数の増加と感染予防プロトコルの強化がこれらのセグメントにおける要因となっています。

病院とクリニックは、広範な診断能力と超音波ガイド下手技の件数が多いことから、最大のエンドユーザーです。これらの施設では、感染予防対策の遵守が広く浸透しています。これらの施設で実施される検査の範囲は、一般的な腹部スキャンから血管アクセスや経膣画像診断のような高リスクな侵襲的手技まで多岐にわたり、超音波プローブの継続的な徹底的な消毒の必要性が高まっています。

追跡可能性オプション(監査対応のため)を備えた自動高水準消毒システムの統合は、これらの施設において重要な機能です。Nanosonics、CS Medical、CIVCO Medical Solutionsなどの主要な機器サプライヤーは、病院に対し、CDCとJoint Commissionが定める要件に準拠できるコンパクトで高速サイクルの消毒ユニットを提供しています。

画像診断センターは、超音波プローブの消毒市場の約 25% を占め、特に外来および民間医療において、超音波プローブの消毒に引き続き大きく貢献しています。これらのセンターでは、主に予定された診断手順(産科および筋骨格の画像診断)を実施しており、トランスデューサーは 1 日に数回再利用されます。

画像診断センターでは、患者の入れ替わりがあるため、使用後は毎回機器の清掃を行うことが標準的な慣行となっています。この点において、紫外線(UV-C)キャビネット、化学ワイプ、酵素洗剤などが、現在広く採用されている消毒手段です。これらのセンターでは、短時間で比較的低コストで効果のある消毒ソリューションが好まれ、Tristel、Ecolab、Germitec などのベンダーが、その選択肢を提供しており、携帯型で使いやすい消毒システムの需要が引き続き高まっています。

競争の見通し

超音波プローブの消毒市場は、主に自動消毒システムの革新と感染管理に関する規制の遵守により、競争が激化しています。Advanced Sterilization Products (ASP)、Nanosonics、Germitec は、ハイテクの自動高レベル消毒 (HLD) システムとともに、プローブの迅速かつ安定した滅菌で高い評価を得ています。

Ethicon の部門である ASP は、医療のワークフローに適応した EVOTECH システムを採用しています。一方、Trophon を搭載した Nanosonics は、化学物質を使用しない過酸化水素ミスト技術により、病院で広く採用されています。Hypernova Chronos は、この分野におけるヨーロッパのリーダーである Germitec から強い競争を受けていますが、超音波プローブの消毒市場での存在感を大幅に強化しています。

従来型の消毒ソリューションプロバイダーEcolab、Metrex Research、Schülke & Mayr はいずれも化学消毒剤に重点を置き、複数の種類の超音波プローブを対象とした高水準の消毒剤を提供しています。例えば、CS Medical LLC と CIVCO Medical Solutions は、半自動システムによるコスト効率の高い手動消毒ソリューションを求める医療施設をターゲットにしています。

Koninklijke Philips N.V. と GE Healthcare は、超音波システムにおける経験と知識を活用して、患者の安全管理のためのワークフローを変革する統合型消毒ソリューションを開発しています。

規制の遵守は、競争を左右する重要な要素であり続けています。Steris plc と Tristel Solutions Ltd. の今後の事業拡大に関しては、買収、製品によるイノベーション、および FDA や欧州の保健機関による厳格な規制基準が話題となっています。

最近、Siemens AG と Hitachi Medical Systems Europe は、感染予防のための総合的なソリューションと組み合わせた、画像診断装置用のプローブ消毒技術に関心を示しています。超音波プローブ消毒市場の主要企業は、スピードと自動化の需要の高まりを受けて、AI 駆動のモニタリングシステムやリアルタイムのコンプライアンス追跡システムに投資し、競争優位性を維持すると予想されます。

主要企業の概要

Advanced Sterilization Products (Ethicon) (18-22%)

自動化された高水準の消毒分野をリードする ASP の EVOTECH システムは、病院のワークフローと規制順守を効率化します。

Nanosonics (15-19%)

Trophon HLD は、感染対策の強化のために過酸化水素ミスト技術を活用した、化学薬品を使用しない消毒分野を支配しています。

Germitec(12-16%)

UVベースのプローブ消毒を先駆けて開発したHypernova Chronosにより、サイクル時間を短縮し患者 throughput を向上させます。

Ecolab(9-13%)

化学薬品ベースの消毒剤の主要サプライヤーとして、Ecolabは世界中の厳格な感染制御規制への準拠を確保しています。

Metrex Research, LLC(8-12%)

医療用消毒剤に特化したMetrexは、超音波応用向けにカスタマイズされた広域スペクトルソリューションを提供し、市場地位を強化しています。

主要企業

-

- Advanced Sterilization Products (Ethicon)

- Nanosonics

- Germitec

- Ecolab

- Metrex Research, LLC

- CS Medical LLC

- CIVCO Medical Solutions

- Schülke & Mayr GmbH

- Steris plc

- Tristel Solutions Ltd.

- Siemens AG

- Koninklijke Philips N.V.

- GE Healthcare

- Virox Technologies

セグメント

消毒プロセス別:

- 中間/低レベル消毒

- 高レベル消毒

製品別:

- 器具

- 消耗品

- サービス

- 消毒剤

- 洗剤

プローブの種類別:

- リニアトランスデューサー

- フェーズドアレイトランスデューサー

- 凸型トランスデューサー

- 腔内トランスデューサー

- 経食道心エコートランスデューサー

エンドユーザー別:

- 病院および診療所

- 画像診断センター

- 外来診療センター

- 産科センター

- 学術および研究機関

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、消毒プロセス別

- 中間/低レベル消毒

- 高レベル消毒

- 製品別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 機器

- 消耗品

- サービス

- 消毒剤

- 洗剤

- 世界市場分析(2020年から2024年)および予測(2025年から2035年)、プローブの種類別

- リニアトランスデューサー

- フェーズドアレイトランスデューサー

- 凸型トランスデューサー

- 腔内トランスデューサー

- 経食道心エコートランスデューサー

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 病院および診療所

- 画像診断センター

- 外来診療センター

- 産科センター

- 学術および研究機関

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東およびアフリカ(MEA

- オセアニア

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジア市場分析および予測

- ラテンアメリカ市場分析および予測

- 中東およびアフリカ市場分析および予測

- オセアニア市場分析および予測

- 世界市場分析 主要国

- 競争環境

- 競争分析

- Advanced Sterilization Products (Ethicon)

- Canon Medical Systems Corporation

- CIVCO Medical Solutions

- CS Medical LLC

- Ecolab

- General Electric

- Germitec

- Hitachi Medical Systems Europe

- Koninklijke Philips N.V.

- Metrex Research, LLC

- Nanosonics

- Parker Laboratories Inc.

- Parker Laboratories, Inc.

- Schülke & Mayr GmbH

- Siemens AG

- Steris plc

- Tristel Solutions Ltd.

- Virox Technologies

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表リスト

表 01:消毒プロセス別世界市場規模(台数)、2020 年から 2035 年

表 02:消毒プロセス別世界市場規模(百万米ドル)、2020 年から 2035 年

表 03:製品別世界市場規模(台)、2020 年から 2035 年

表 04:製品別世界市場規模(百万米ドル)、2020 年から 2035 年

表 05:2020 年から 2035 年までのプローブの種類別世界市場規模(台数

表 06:2020 年から 2035 年までのプローブの種類別世界市場規模(百万米ドル

表 07:2020 年から 2035 年までのエンドユーザー別世界市場規模(台数

表 08:2020 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

表 09:2020 年から 2035 年までの地域別世界市場規模(台数

表 10:2020 年から 2035 年までの地域別世界市場規模(百万米ドル

表 11:2020 年から 2035 年までの北米市場規模(台数)、消毒プロセス別

表 12:2020 年から 2035 年までの北米市場規模(百万米ドル)、消毒プロセス別

表 13:2020 年から 2035 年までの北米市場規模(台数)、製品別

表 14:2020 年から 2035 年までの北米市場規模(百万米ドル)、製品別

表 15:2020 年から 2035 年までの北米市場規模(台数)、プローブの種類別

表 16:2020 年から 2035 年までの北米市場規模(百万米ドル)、プローブの種類別

表 17:2020 年から 2035 年までの北米市場規模(数量)、エンドユーザー別

表 18:2020 年から 2035 年までの北米市場規模(百万米ドル)、エンドユーザー別

表 19: 2020年から2035年までの北米市場規模(台数)、国別

表 20:2020年から2035年までの北米市場規模(百万米ドル)、国別

表 21:2020年から2035年までのヨーロッパ市場規模(台数)、消毒プロセス別

表 22:ヨーロッパ市場規模(百万米ドル)、消毒プロセス別、2020 年から 2035 年

表 23:ヨーロッパ市場規模(台数)、製品別、2020 年から 2035 年

表 24:ヨーロッパ市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 25:ヨーロッパ市場規模(台)、プローブの種類別、2020 年から 2035 年

表 26:ヨーロッパ市場規模(百万米ドル)、プローブの種類別、2020 年から 2035 年

表 27:ヨーロッパ市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 28:ヨーロッパ市場規模(百万米ドル)、エンドユーザー別、2020 年から 2035 年

表 29:2020 年から 2035 年までのヨーロッパ市場規模(台数)、国別

表 30:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、国別

表 31:2020 年から 2035 年までの東アジア市場規模(台数)、消毒プロセス別

表 32:東アジア市場規模(百万米ドル)、消毒プロセス別、2020 年から 2035 年

表 33:東アジア市場規模(台数)、製品別、2020 年から 2035 年

表 34:東アジア市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 35:2020 年から 2035 年までの東アジア市場規模(単位:台)、プローブの種類別

表 36:2020 年から 2035 年までの東アジア市場規模(単位:百万米ドル)、プローブの種類別

表 37:2020 年から 2035 年までの東アジア市場規模(単位:台)、最終ユーザー別

表 38:2020 年から 2035 年までの東アジア市場規模(金額別、エンドユーザー別

表 39:2020 年から 2035 年までの東アジア市場規模(数量別、国別

表 40:2020 年から 2035 年までの東アジア市場規模(金額別、国別

表 41:南アジア市場規模(台)、消毒プロセス別、2020 年から 2035 年

表 42:南アジア市場規模(百万米ドル)、消毒プロセス別、2020 年から 2035 年

表 43:南アジア市場規模(台)、製品別、2020 年から 2035 年

表 44:南アジア市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 45:南アジア市場規模(台数)、プローブの種類別、2020 年から 2035 年

表 46:南アジア市場規模(百万米ドル)、プローブの種類別、2020 年から 2035 年

表 47:南アジア市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 48:南アジア市場規模(百万米ドル)、エンドユーザー別、2020 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2020 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、消毒プロセス別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、消毒プロセス別、2020 年から 2035 年

表 53:2020 年から 2035 年までのラテンアメリカ市場規模(製品別、台数

表 54:2020 年から 2035 年までのラテンアメリカ市場規模(製品別、百万米ドル

表 55:2020 年から 2035 年までのラテンアメリカ市場規模(プローブの種類別、台数

表 56: ラテンアメリカ市場規模(百万米ドル)、プローブの種類別、2020年から2035年

表 57:ラテンアメリカ市場規模(台数)、エンドユーザー別、2020年から2035年

表 58:ラテンアメリカ市場規模(百万米ドル)、エンドユーザー別、2020年から2035年

表 59: ラテンアメリカ市場規模(台数)、国別、2020年から2035年

表 60:ラテンアメリカ市場規模(百万米ドル)、国別、2020年から2035年

表 61:中東およびアフリカ市場規模(台数)、消毒プロセス別、2020年から2035年

表 62:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、消毒プロセス別

表 63:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、製品別

表 64:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、製品別

表 65:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、プローブの種類別

表 66: 2020年から2035年までの中東およびアフリカ市場規模(金額、百万米ドル)

表 67:2020年から2035年までの中東およびアフリカ市場規模(数量、エンドユーザー別

表 68:2020年から2035年までの中東およびアフリカ市場規模(金額、百万米ドル、エンドユーザー別

表 69:2020 年から 2035 年の中東およびアフリカ市場規模(単位:台)

表 70:2020 年から 2035 年の中東およびアフリカ市場規模(単位:百万米ドル)

表 71:2020 年から 2035 年の大洋州市場規模(単位:台)

表 72:2020 年から 2035 年までのオセアニアの市場規模(金額別、消毒プロセス別

表 73:2020 年から 2035 年までのオセアニアの市場規模(数量別、製品別

表 74:2020 年から 2035 年までのオセアニアの市場規模(金額別、製品別

表 75:2020 年から 2035 年までのオセアニア市場規模(ユニット)、プローブの種類別

表 76:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、プローブの種類別

表 77:2020 年から 2035 年までのオセアニア市場規模(ユニット)、エンドユーザー別

表 78:2020 年から 2035 年までのオセアニア市場規模(金額別、エンドユーザー別

表 79:2020 年から 2035 年までのオセアニア市場規模(数量別、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(金額別、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図 02:2020 年から 2024 年までの世界市場規模(絶対値、米ドル)および 2025 年から 2035 年までの絶対的機会(絶対値、米ドル)、百万米ドル

図 03:世界の絶対的な過去の市場規模(2020 年から 2024 年)および絶対的な市場規模(2025 年から 2035 年)、単位

図 04:世界の市場規模の前年比成長率および予測、2020 年から 2035 年

図05:グローバル市場増分USD機会(USD千)、2025年から2035年

図06:グローバル市場シェア、消毒プロセス別 – 2025年から2035年

図07:消毒プロセス別グローバル市場の前年比成長率予測、2025年から2035年

図08:消毒プロセス別グローバル市場の魅力度指数、2025年から2035年

図09:製品別グローバル市場シェア、2025年から2035年

図 10:製品別世界市場の前年比成長予測 – 2025 年から 2035 年

図 11:製品別世界市場の魅力度指数 – 2025 年から 2035 年

図 12:プローブの種類別世界市場シェア – 2025 年から 2035 年

図 13:プローブの種類別世界市場の前年比成長予測 – 2025 年から 2035 年

図 14:プローブの種類別世界市場の魅力度指数 – 2025 年から 2035 年

図 15:エンドユーザー別世界市場シェア – 2025 年から 2035 年

図16:グローバル市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図17:グローバル市場の魅力度指数、エンドユーザー別 – 2025年から2035年

図18:グローバル市場シェア、地域別 – 2025年から2035年

図 19:地域別世界市場の前年比成長予測 – 2025 年から 2035 年

図 20:地域別世界市場の魅力度指数 – 2025 年から 2035 年

図 21:北米市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:北米市場シェア、消毒プロセス別 – 2025 年から 2035 年

図 24:北米市場の前年比成長予測、消毒プロセス別 – 2025 年から 2035 年

図 25:北米市場の魅力度指数、消毒プロセス別 – 2025 年から 2035 年

図 26:北米市場シェア、製品別 – 2025 年から 2035 年

図 27:製品別北米市場の前年比成長予測 – 2025 年から 2035 年

図 28:製品別北米市場の魅力度指数 – 2025 年から 2035 年

図 29:プローブの種類別北米市場シェア – 2025 年から 2035 年

図 30:北米市場の前年比成長予測、プローブの種類別 – 2025 年から 2035 年

図 31:北米市場の魅力度指数、プローブの種類別 – 2025 年から 2035 年

図 32:北米市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 33:北米市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図 34:北米市場の魅力度指数、エンドユーザー別 – 2025 年から 2035 年

図 35:2025 年から 2035 年までの北米市場シェア(国別

図 36:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 37:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 38:ヨーロッパ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパ市場シェア、消毒プロセス別 – 2025 年から 2035 年

図 41:ヨーロッパ市場、消毒プロセス別前年比成長予測 – 2025 年から 2035 年

図 42:ヨーロッパ市場、消毒プロセス別市場魅力指数 – 2025 年から 2035 年

図 43:ヨーロッパ市場、製品別市場シェア – 2025 年から 2035 年

図 44:ヨーロッパ市場、製品別前年比成長予測 – 2025 年から 2035 年

図 45:ヨーロッパ市場、製品別魅力度指数 – 2025 年から 2035 年

図 46:ヨーロッパ市場、プローブの種類別シェア – 2025 年から 2035 年

図 47:ヨーロッパ市場、プローブの種類別前年比成長予測 – 2025 年から 2035 年

図 48:ヨーロッパ市場、プローブの種類別魅力度指数 – 2025 年から 2035 年

図 49:ヨーロッパ市場、エンドユーザー別シェア – 2025 年から 2035 年

図 50:ヨーロッパ市場、エンドユーザー別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパ市場、エンドユーザー別魅力度指数 – 2025 年から 2035 年

図 52:ヨーロッパ市場、国別シェア – 2025 年から 2035 年

図 53:ヨーロッパ市場、国別前年比成長予測 – 2025 年から 2035 年

図 54:ヨーロッパ市場、国別魅力指数 – 2025 年から 2035 年

図 55:東アジア市場、金額別 (千米ドル)、数量(単位)予測と分析、2020年から2035年

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、消毒プロセス別 – 2025年から2035年

図58:東アジア市場の前年比成長率予測、消毒プロセス別 – 2025年から2035年

図59:東アジア市場の魅力を示す指数、消毒プロセス別 – 2025年から2035年

図60:東アジア市場シェア、製品別 – 2025年から2035年

図61:東アジア市場の前年比成長率予測、製品別 – 2025年から2035年

図62:東アジア市場の魅力度指数、製品別 – 2025年から2035年

図 63:東アジア市場シェア、プローブの種類別 – 2025 年から 2035 年

図 64:東アジア市場の前年比成長予測、プローブの種類別 – 2025 年から 2035 年

図 65:東アジア市場の魅力度指数、プローブの種類別 – 2025 年から 2035 年

図66:東アジア市場シェア、エンドユーザー別 – 2025年から2035年

図67:東アジア市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図68:東アジア市場魅力指数、エンドユーザー別 – 2025年から2035年

図69:東アジア市場シェア、国別 – 2025年から2035年

図70:東アジア市場の前年比成長率予測、国別 – 2025年から2035年

図71:東アジア市場魅力指数(国別) – 2025年から2035年

図 72:南アジア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図 74:南アジア市場シェア、消毒プロセス別 – 2025 年から 2035 年

図75:南アジア市場の前年比成長率予測、消毒プロセス別 – 2025年から2035年

図76:南アジア市場の魅力を示す指数、消毒プロセス別 – 2025年から2035年

図77:南アジア市場シェア、製品別 – 2025年から2035年

図78:南アジア市場の前年比成長率予測、製品別 – 2025年から2035年

図79:南アジア市場の魅力度指数、製品別 – 2025年から2035年

図 80:南アジア市場シェア、プローブの種類別 – 2025 年から 2035 年

図 81:南アジア市場の前年比成長予測、プローブの種類別 – 2025 年から 2035 年

図 82:南アジア市場の魅力度指数、プローブの種類別 – 2025 年から 2035 年

図83:南アジア市場シェア、エンドユーザー別 – 2025年から2035年

図84:南アジア市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図85:南アジア市場魅力指数、エンドユーザー別 – 2025年から2035年

図86:南アジア市場シェア、国別 – 2025年から2035年

図87:南アジア市場の前年比成長率予測、国別 – 2025年から2035年

図 88:南アジア市場の魅力指数、国別 – 2025 年から 2035 年

図 89:ラテンアメリカ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:ラテンアメリカ市場シェア、消毒プロセス別 – 2025 年から 2035 年

図 92:ラテンアメリカ市場の前年比成長予測、消毒プロセス別 – 2025 年から 2035 年

図 93:ラテンアメリカ市場の魅力度指数、消毒プロセス別 – 2025 年から 2035 年

図 94:ラテンアメリカ市場シェア、製品別 – 2025 年から 2035 年

図 95:ラテンアメリカ市場の前年比成長予測、製品別 – 2025 年から 2035 年

図 96:製品別ラテンアメリカ市場魅力指数 – 2025 年から 2035 年

図 97:プローブの種類別ラテンアメリカ市場シェア – 2025 年から 2035 年

図 98:プローブの種類別ラテンアメリカ市場の前年比成長予測 – 2025 年から 2035 年

図 99:南米市場の魅力指数、プローブの種類別 – 2025 年から 2035 年

図 100:南米市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 101:南米市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図 102:ラテンアメリカ市場の魅力指数、エンドユーザー別 – 2025 年から 2035 年

図 103:ラテンアメリカ市場シェア、国別 – 2025 年から 2035 年

図 104:ラテンアメリカ市場の前年比成長予測、国別 – 2025 年から 2035 年

図 105:ラテンアメリカ市場の魅力度指数、国別 – 2025 年から 2035 年

図 106:MEA 市場価値(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEA市場シェア、消毒プロセス別 – 2025年から2035年

図109:MEA市場の前年比成長率予測、消毒プロセス別 – 2025年から2035年

図110:MEA市場魅力度指数、消毒プロセス別 – 2025年から2035年

図111:MEA市場シェア、製品別 – 2025年から2035年

図112:MEA市場前年比成長率予測、製品別 – 2025年から2035年

図 113:製品別 MEA 市場魅力指数 – 2025 年から 2035 年

図 114:プローブの種類別 MEA 市場シェア – 2025 年から 2035 年

図 115:プローブの種類別 MEA 市場の前年比成長予測 – 2025 年から 2035 年

図 116:MEA 市場の魅力指数、プローブの種類別 – 2025 年から 2035 年

図 117:MEA 市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 118:MEA 市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図119:MEA市場魅力指数(エンドユーザー別) – 2025年から2035年

図120:MEA市場シェア(国別) – 2025年から2035年

図121:MEA市場の前年比成長率予測、国別 – 2025年から2035年

図122:MEA市場の魅力を示す指数、国別 – 2025年から2035年

図 123:オセアニア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア、消毒プロセス別 – 2025年から2035年

図126:オセアニア市場の前年比成長率予測、消毒プロセス別 – 2025年から2035年

図127:オセアニア市場魅力指数、消毒プロセス別 – 2025年から2035年

図128:オセアニア市場シェア、製品別 – 2025年から2035年

図129:オセアニア市場の前年比成長率予測、製品別 – 2025年から2035年

図 130:製品別オセアニア市場魅力指数 – 2025 年から 2035 年

図 131:プローブの種類別オセアニア市場シェア – 2025 年から 2035 年

図 132:プローブの種類別オセアニア市場の前年比成長予測 – 2025 年から 2035 年

図 133:プローブの種類別オセアニア市場魅力指数 – 2025 年から 2035 年

図 134:エンドユーザー別オセアニア市場シェア – 2025 年から 2035 年

図 135:エンドユーザー別オセアニア市場の前年比成長予測 – 2025 年から 2035 年

図136:オセアニア市場魅力指数(エンドユーザー別) – 2025年から2035年

図137:オセアニア市場シェア(国別) – 2025年から2035年

図138:オセアニア市場の前年比成長率予測(国別) – 2025年から2035年

図139:オセアニア市場魅力指数、国別 – 2025年から2035年

図140:米国市場シェア、消毒プロセス別、2024年

図141:米国市場シェア、製品別、2024年

図 142:米国市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 143:米国市場シェア(最終ユーザー別)、2024 年

図 144:カナダ市場シェア(消毒プロセス別)、2024 年

図 145:カナダ市場シェア(製品別)、2024 年

図 146:カナダ市場規模 (百万ドル)および2025年から2035年までの予測

図147:カナダ市場シェア(最終ユーザー別)、2024年

図148:ドイツ市場シェア(消毒プロセス別)、2024年

図149:ドイツ市場シェア(製品別)、2024年

図 150:ドイツ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 151:ドイツ市場におけるエンドユーザー別シェア、2024 年

図 152:英国市場における消毒プロセス別シェア、2024 年

図 153:英国市場における製品別シェア、2024 年

図 154:英国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 155:英国のエンドユーザー別市場シェア、2024 年

図 156:フランスの消毒プロセス別市場シェア、2024 年

図 157:フランスの製品別市場シェア、2024 年

図 158:フランスの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 159:2024 年のエンドユーザー別フランス市場シェア

図 160:2024 年の消毒プロセス別ロシア市場シェア

図 161:2024 年の製品別ロシア市場シェア

図 162:ロシアの市場価値 (百万ドル)および2025年から2035年までの予測

図163:ロシアのエンドユーザー別市場シェア、2024年

図164:スペインの消毒プロセス別市場シェア、2024年

図165:スペインの製品別市場シェア、2024年

図 166:スペインの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 167:スペインの市場シェア(最終ユーザー別、2024 年

図 168:イタリアの市場シェア(消毒プロセス別、2024 年

図 169:イタリアの市場シェア(製品別、2024 年

図 170:イタリアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 171:2024 年のイタリアの市場シェア(最終ユーザー別

図 172:2024 年の中国の市場シェア(消毒プロセス別

図 173:2024 年の中国の市場シェア(製品別

図 174:2025 年から 2035 年までの中国の市場規模(百万米ドル)および予測

図 175:2024 年の中国の市場シェア(エンドユーザー別

図 176:2024 年の日本の市場シェア(消毒プロセス別

図 177:2024 年の日本の市場シェア(製品別

図 178:日本の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 179:日本の市場シェア(最終用途別、2024 年

図 180:韓国の市場シェア(消毒プロセス別、2024 年

図 181:韓国の市場シェア(製品別、2024 年

図 182:韓国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 183:韓国のエンドユーザー別市場シェア、2024 年

図 184:インドの消毒プロセス別市場シェア、2024 年

図 185:2024 年の製品別インド市場シェア

図 186:2025 年から 2035 年までのインド市場規模(百万米ドル)および予測

図 187:2024 年のエンドユーザー別インド市場シェア

図 188:2024 年の消毒プロセス別シンガポール市場シェア

図 189:2024 年のシンガポール市場シェア(製品別

図 190:シンガポール市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2024 年のシンガポール市場シェア(エンドユーザー別

図 192:2024 年のインドネシア市場シェア(消毒プロセス別

図 193:2024 年のインドネシアの製品別市場シェア

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:2024 年のインドネシアのエンドユーザー別市場シェア

図 196:2024 年のタイの消毒プロセス別市場シェア

図 197:2024 年のタイの製品別市場シェア

図 198:タイの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 199:2024 年のタイのエンドユーザー別市場シェア

図 200:2024 年のブラジルにおける消毒プロセス別市場シェア

図 201:2024 年の製品別ブラジル市場シェア

図 202:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 203:2024 年のエンドユーザー別ブラジル市場シェア

図 204:2024 年の消毒プロセス別メキシコ市場シェア

図 205:2024 年のメキシコ市場シェア(製品別

図 206:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 207:2024 年のメキシコ市場シェア(エンドユーザー別

図 208:2024 年のトルコ市場シェア(消毒プロセス別

図 209:2024 年のトルコ市場シェア(製品別

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図 211:2024 年のトルコ市場シェア(エンドユーザー別

図 212:2024 年の GCC 諸国市場シェア(消毒プロセス別

図 213:2024 年の GCC 諸国における製品別市場シェア

図 214:GCC 諸国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 215:2024 年の GCC 諸国におけるエンドユーザー別市場シェア

図 216:2024 年の南アフリカにおける消毒プロセス別市場シェア

図 217:2024 年の製品別南アフリカ市場シェア

図 218:南アフリカの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2024 年のエンドユーザー別南アフリカ市場シェア

図 220:2024 年の消毒プロセス別オーストラリア市場シェア

図 221:2024 年のオーストラリアの製品別市場シェア

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2024 年のオーストラリアのエンドユーザー別市場シェア

図 224:2024 年のニュージーランドの消毒プロセス別市場シェア

図 225:2024 年の製品別ニュージーランド市場シェア

図 226:2025 年から 2035 年までのニュージーランド市場規模(百万米ドル)および予測

図 227:2024 年のエンドユーザー別ニュージーランド市場シェア

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/