主なポイント

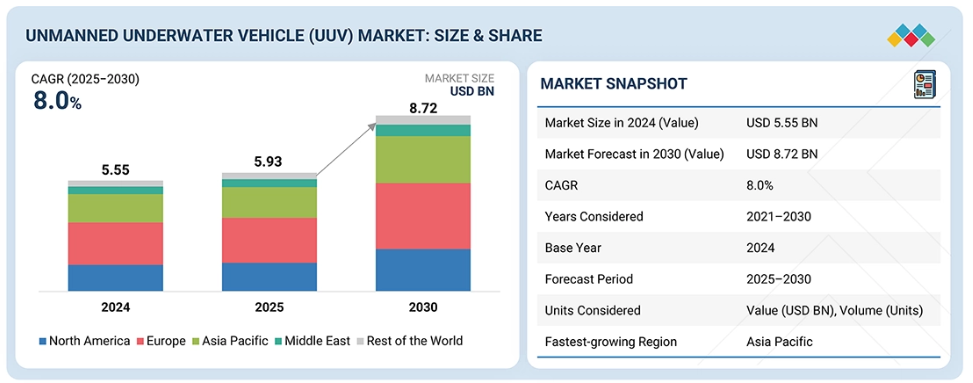

欧州の無人水中車両(UUV)市場は、2024年に34.6%の収益シェアを占めました。

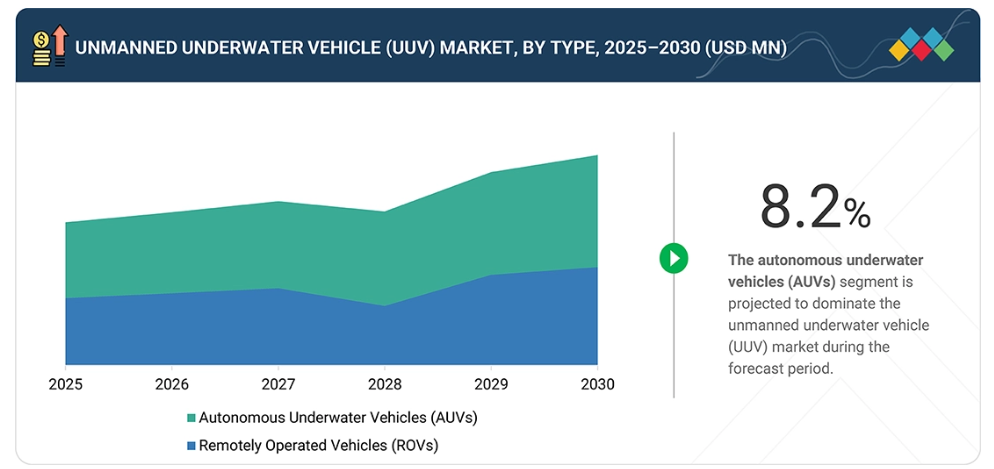

種類別では、自律型水中車両(AUV)セグメントが予測期間中に最も高い年平均成長率(CAGR:8.2%)を記録すると見込まれています。

用途別では、軍事・防衛分野が予測期間中最も支配的なセグメントとなる見込みです。

コングスベルグ社、L3ハリス・テクノロジーズ社、およびオーシャニアリング・インターナショナル社は、高い市場シェアと製品展開力を背景に、無人水中車両(UUV)市場における主要プレイヤーとして位置づけられております。

三菱重工業株式会社、 Msubs、ecoSUB ロボットなどの企業は、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を確立することで差別化を図っており、新興市場リーダーとしての可能性を強調しています。

無人水中車両(UUV)市場は、防衛、エネルギー、研究分野における航行、通信、自律性の進歩に支えられ、セキュリティ、検査、環境モニタリングのための自律型水中システムの採用拡大により、着実な成長を遂げています。さらに、防衛近代化、洋上エネルギー事業、環境モニタリングなど、幅広い用途への展開が進む中、市場はより高度な自律性と長時間の航続能力を備え、広範な無人海洋システムに統合されたプラットフォームへと移行することが予想されます。

顧客の顧客に影響を与えるトレンドと変革

無人水中車両(UUV)市場における顧客の事業への影響は、運用ニーズの変化と水中ミッション要件の高度化によって推進されています。防衛機関、海洋エネルギー事業者、水路測量機関は、海上保安、海底検査、環境モニタリングのためにUUVに依存しています。自律的な検知、長時間のミッション、高度なセンシング、ハイブリッド型UUV-ROV機能への移行は、運用上の優先順位と効率性を再構築しています。これらの変化により、より複雑なミッションプロファイルをサポートする、信頼性の高いUUVプラットフォーム、統合ペイロード、データ中心の水中システムに対する需要が高まっています。

市場エコシステム

無人水中車両(UUV)のエコシステムは、プラットフォームメーカー、サブシステムサプライヤー、多分野のエンドユーザーを含む明確なバリューチェーンを通じて機能します。AUVおよびROVメーカーは防衛、検査、研究任務に用いられる中核車両を提供し、システム・ミッションペイロードサプライヤーは運用能力を決定づける航法、センシング、通信技術を提供します。防衛、産業、学術、環境分野のエンドユーザーは、これらのシステムを監視、海底資産モニタリング、科学分析に活用しています。この構造により、多様な水中運用ニーズに対応するため、プラットフォームとミッションペイロードの協調的な開発が可能となります。

地域

予測期間中、アジア太平洋地域が世界の無人水中車両(UUV)市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中最も急速に成長する市場と見込まれています。同地域の各国政府は、戦略的に重要な海域における海上保安と監視を強化しています。拡大する洋上エネルギー開発と海底インフラプロジェクトが、自律型検査・測量システムへの需要を増加させています。海軍近代化と船舶研究への同時投資が、防衛・商業分野における導入をさらに促進しています。

無人水中車両市場:企業評価マトリックス

無人水中車両(UUV)市場マトリックスにおいて、Kongsberg(スター)は、幅広い製品ポートフォリオと防衛・商業アプリケーションにおける確固たる存在感に支えられた強力な競争優位性で首位を走っています。同社の先進的な自律型水中車両(AUV)プラットフォームとミッションシステムは、海軍監視、海底検査、海洋研究に広く採用され、主要運用領域におけるリーダーシップを強化しています。一方、フォーラム・エナジー・テクノロジーズ(新興リーダー)は、オフショアおよび産業用オペレーション向けに特化した遠隔操作型水中車両(ROV)プラットフォームとミッション特化型海底ツールを通じて、その地位を強化しています。効率的な検査・介入ソリューションへの需要が高まる中、同社の的を絞ったイノベーションとニッチな能力は、リーダーズ・クアドラント(リーダー領域)への移行を可能にする位置づけにあります。

主要市場プレイヤー

- Kongsberg (Norway)

- Oceaneering International, Inc (US)

- BAE Systems (UK)

- L3Harris Technologies, Inc (US)

- Saipem S.p.A (Italy)

- Teledyne Technologies Incorporated (US)

- HII (US)

- General Dynamics Corporation (US)

- Boeing (US)

- Lockheed Martin Corporation (US)

- Kawasaki Heavy Industries, Ltd (Japan)

- TKMS (Germany)

- Boston Engineering (US)

- AeroVironment, Inc. (US)

- Xylem Inc. (US)

- International Submarine Engineering Limited (Canada)

- Northrop Grumman (US)

- Saab AB (Sweden)

- Exail Technologies (France)

- Forum Energy Technologies, Inc. (US)

1 はじめに 59

1.1 調査目的 59

1.2 市場定義 59

1.3 調査範囲 60

1.3.1 対象市場および地域範囲 60

1.3.2 対象範囲および除外範囲 61

1.3.3 対象年度 62

1.4 対象通貨 62

1.5 対象単位 63

1.6 ステークホルダー 63

1.7 変更点の概要 63

2 エグゼクティブサマリー 65

2.1 主な知見と市場のハイライト 65

2.2 主要市場参加者:戦略的展開のマッピング 66

2.3 無人水中車両市場における破壊的トレンド 67

2.4 高成長セグメント 68

2.5 地域別概況:市場規模、成長率、および予測 69

3 プレミアムインサイト 70

3.1 無人水中車両市場におけるプレイヤーにとっての魅力的な機会

70

3.2 無人水中車両市場(種類別) 70

3.3 遠隔操作水中車両市場(用途別) 71

3.4 速度別遠隔操作水中車両(ROV)市場 71

3.5 形状別自律型水中車両(AUV)市場 72

4 市場概要 73

4.1 はじめに 73

4.2 市場動向 73

4.2.1 推進要因 74

4.2.1.1 海軍艦隊の近代化プログラムの継続 74

4.2.1.2 海洋エネルギー探査およびパイプライン検査の増加 74

4.2.1.3 海洋学研究および環境モニタリングへの投資増加 74

4.2.1.4 エネルギー貯蔵および航法システムの進歩 74

4.2.2 抑制要因 75

4.2.2.1 水中通信の帯域幅の制限 75

4.2.2.2 公海および排他的経済水域における標準化された政策の欠如 75

4.2.3 機会 75

4.2.3.1 防衛、商業、研究分野におけるデュアルユース用途の拡大 75

4.2.3.2 サービスとしての無人水中車両(UUV-as-a-Service)およびリースモデルの登場 76

4.2.3.3 自律型点検・保守システムへの政府投資 76

4.2.4 課題 76

4.2.4.1 高圧環境におけるシステムの信頼性とデータ完全性の課題 76

4.2.4.2 複数メーカーのUUV艦隊間における相互運用性と標準化の制約 77

4.2.4.3 海底地形における航行精度と障害物回避の維持の複雑さ 77

4.3 未充足ニーズと空白領域 77

4.3.1 持続的エネルギーソリューションと自律充電インフラ 77

4.3.2 リアルタイム高帯域幅水中通信ネットワーク 78

4.3.3 複雑環境におけるAI駆動型自律性および意思決定 78

4.3.4 複数メーカー艦隊向け標準化および相互運用性フレームワーク 78

4.4 相互接続された市場とクロスセクターの機会 79

4.4.1 防衛近代化とクロス領域任務統合 79

4.4.2 洋上エネルギー、再生可能エネルギーインフラ、深海資源開発 80

4.4.3 海洋データ経済と環境インテリジェンス応用 80

4.5 ティア1/2/3企業による戦略的動向 81

5 産業動向 82

5.1 エコシステム分析 82

5.1.1 主要企業 82

5.1.2 民間企業および中小企業 82

5.1.3 エンドユーザー 82

5.2 バリューチェーン分析 84

5.2.1 研究開発 84

5.2.2 原材料 84

5.2.3 部品・製品製造 84

5.2.4 組立・統合 85

5.2.5 最終用途 85

5.3 2025年アメリカ関税 85

5.3.1 はじめに 85

5.3.2 主な関税率 85

5.3.3 価格への影響分析 86

5.3.4 国・地域への影響 87

5.3.4.1 アメリカ 87

5.3.4.2 ヨーロッパ 87

5.3.4.3 アジア太平洋地域 87

5.3.5 最終用途産業への影響 88

5.3.5.1 軍事・防衛 88

5.3.5.2 石油・ガス 88

5.3.5.3 環境保護・監視 88

5.3.5.4 海洋学 88

5.3.5.5 考古学・探査 89

5.3.5.6 捜索・救助活動 89

5.4 貿易分析 89

5.4.1 輸入シナリオ(HSコード901580) 89

5.4.2 輸出シナリオ(HSコード901580) 91

5.5 事例研究分析 92

5.5.1 カーチス・ライト社の長距離航続型UUV運用向けネットワーク接続ストレージユニット 92

5.5.2 水中検査およびインフラ監視用UUV「ラジャパット」 93

5.5.3 海上犯罪検知および保安作戦用 UUV 93

5.6 主要会議およびイベント 93

5.7 部品表 94

5.8 総所有コスト 96

5.9 投資および資金調達シナリオ 97

5.10 運用データ 98

5.10.1 遠隔操作車両(サイズ別) 98

5.10.2 自律型水中車両市場(形状別) 101

5.11 数量データ 104

5.11.1 遠隔操作型水中車両市場(国別) 104

5.11.2 自律型水中車両市場、国別 107

5.12 価格分析 111

5.12.1 無人水中車両の平均販売価格動向、 種類別 111

5.12.1.1 遠隔操作車両の平均販売価格動向(サイズ別) 111

5.12.1.1.1 観測クラス遠隔操作車両の平均販売価格動向 112

5.12.1.1.2 中小型遠隔操作型水中機(ROV)の平均販売価格推移 113

5.12.1.1.3 作業用遠隔操作型水中機(ROV)の平均販売価格推移

113

5.12.1.2 自律型水中機(AUV)の平均販売価格推移、

種類別 114

5.12.1.2.1 浅海型自律型水中車両の平均販売価格推移 115

5.12.1.2.2 大型自律型水中車両の平均販売価格推移 116

5.12.

2 地域別平均販売価格の推移 117

5.12.2.1 地域別遠隔操作型水中車両の平均販売価格の推移 117

5.12.2.2 地域別自律型水中車両の平均販売価格の推移 119

5.13 マクロ経済見通し

120

5.13.1 はじめに 120

5.13.2 GDPの動向と予測 120

5.13.3 世界の水中海洋車両産業の動向 122

5.13.4 世界の船舶産業の動向 122

5.14 ビジネスモデル 123

5.14.1 UUVシステムメーカー 123

5.14.2 UUV製品メーカーおよび組立業者 123

5.14.3 無人水中車両サービスプロバイダー 124

6 技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用 125

6.1 主要技術 125

6.1.1 自律性およびAI駆動型航行 125

6.1.2 高エネルギー密度電源システム 125

6.1.3 ハイブリッド水中通信 125

6.1.4 高解像度知覚およびマッピング 126

6.2 補完技術 126

6.2.1 無人水上艇 126

6.2.2 水中音響測位 126

6.2.3 衛星接続水上ゲートウェイ 127

6.3 技術ロードマップ 127

6.3.1 先進通信エコシステム 129

6.3.1.1 アーキテクチャ概要 129

6.3.1.1.1 水中通信層 129

6.3.1.1.2 水上中継層 130

6.3.1.1.3 衛星および無線周波数接続層 130

6.3.1.1.4 クラウドAIおよびデジタル運用層 130

6.3.1.2 性能マトリックス 131

6.3.1.3 イノベーションロードマップ 132

6.3.1.4 課題とギャップ 133

6.3.2 エネルギーおよびバッテリー技術 134

6.3.2.1 バッテリー化学の比較 134

6.3.2.2 設計トレードオフマトリックス 135

6.3.2.3 イノベーションロードマップ 136

6.3.2.4 課題とギャップ 137

6.3.3 その他の進化する技術 139

6.3.3.1 耐圧電子機器および油封入モジュール 139

6.3.3.2 自律ドッキング、充電、水中サービスノード 139

6.3.3.3 分散型群集および協調型UUV運用 139

6.4 特許分析 140

6.5 将来の応用 144

6.6 AI/GEN AIの影響 147

6.6.1 主要なユースケースと市場可能性 148

6.6.2 ベストプラクティス 148

6.6.3 AI/GEN AI導入の事例研究 149

6.6.4 相互接続されたエコシステムと市場プレイヤーへの影響 149

6.6.5 クライアントのAI/GEN AI導入準備状況 150

6.7 メガトレンドの影響 151

6.7.1 人工知能と機械学習

151

6.7.2 クラウドコンピューティングと分散型分析 151

6.7.3 IoTとエッジコンピューティング 151

6.7.4 ブロックチェーンとセキュア分散型台帳 151

7 サステナビリティと規制環境 153

7.1 地域規制とコンプライアンス 153

7.1.1 規制機関、政府機関、その他の組織 153

7.1.2 産業標準 155

7.2 持続可能性イニシアチブ 157

7.2.1 カーボンインパクト削減 157

7.2.2 エコアプリケーション 159

7.3 サステナビリティへの影響と規制政策イニシアチブ 160

7.3.1 サステナビリティへの影響 161

7.3.2 規制政策イニシアチブ 161

7.4 認証、表示、および環境基準 163

8 顧客環境と購買行動 165

8.1 意思決定プロセス 165

8.2 ステークホルダーと購買評価基準 166

8.2.1 購買プロセスにおける主要ステークホルダー 166

8.2.2 購買基準 167

8.3 導入障壁と内部課題 168

8.4 エンドユーザー産業における未充足ニーズ 169

9 無人水中車両市場(種類別)(市場規模と2030年までの予測 – 金額別:百万米ドル、数量:台数) 171

9.1 はじめに 172

9.2 遠隔操作車両 173

9.2.1 工具およびセンサー技術の進歩が軍事・商業分野における利用拡大を促進 173

9.2.2 ユースケース:軽量検査用ROVによる浅海域パイプライン検査課題の解決 173

9.3 自律型水中車両 174

9.3.1 長距離航行能力を備えた海洋情報収集装置への需要の高まり 174

9. 3.2 ユースケース:高度な航法・エネルギーシステムを搭載したAUVによる長距離海底マッピングの課題解決 174

10 推進方式別遠隔操作車両(ROV)市場(市場規模および2030年までの予測 – 金額別、百万米ドル) 175

10.1 はじめに 176

10.2 電気式ROV 177

10.2.1 コンパクトな電力システムが検査任務におけるROVの性能を強化 177

10.2.2 ユースケース:大容量バッテリーシステムが遠隔沖合フィールドでの長時間検査を実現 177

10.3 機械式ROV 177

10.3.1 低エネルギー機械システムによる環境・科学調査任務の延長支援 177

10.3.2 使用事例:機械式浮力駆動ROVによる長距離横断生息域マッピング時の消費電力削減 178

10.4 ハイブリッドROV 178

10.4.1 ハイブリッドスラスタおよび浮力システムによる、長期間かつ高性能なROVミッションの実現 178

10.4.2 ユースケース:ハイブリッド燃料電池ROVによる、電力負荷不安定性を伴わない高出力水中作業の実現 178

11 遠隔操作車両(ROV)市場規模(2030年までの予測値-金額別:百万米ドル、数量:台数) 179

11.1 はじめに 180

11.2 観測クラス(91kg未満) 181

11.2.1 オペレーターが定期調査からリアルタイム検査モデルへ移行するにつれ、OCROVの採用が増加しております 181

11.2.2 マイクロ(4.5kg未満) 181

11.2.3 小型(4.5~32 kg) 182

11.2.4 大型(32~91 kg) 182

11.3 中型/小型 (91~907 kg) 183

11.3.1 安定した中型ROVは、複雑な海底作業におけるエンジニアリンググレードのデータ収集を可能にします 183

11.3.2 浅海(< 1,000 m) 183

11.3.3 深海(1,000~2,0000 m) 184

11.3.4 重作業/軽作業クラス(>2,000 m) 184

11.4 作業クラス(>907 kg) 185

11.4.1 作業用ROVは、高出力介入および深海建設作業を可能にします 185

11.4.2 標準(100~200馬力) 185

11.4.3 重作業用(200馬力超)

186

12 遠隔操作車両(ROV)市場、システム別(市場規模及び2030年までの予測 – 金額別、百万米ドル) 187

12.1 はじめに 188

12.2 衝突回避 189

12.2.1 高度なソナーおよび浮力安全装置が、障害物の多い海底区域におけるROVの安全性を強化 189

12.2.2 前方探知ソナー 189

12.2.3 その他 190

12.3 通信・ネットワーク 190

12.3.1 強化されたテザーおよび中継通信アーキテクチャによる精密制御とリアルタイム海底連携の向上 190

12.3.2 テザーベース通信 191

12.3.3 音響通信 191

12.3.4 水上・バックホール通信 191

12.3.5 その他 191

12.4 航法・誘導 192

12.4.1 次世代ナビゲーションシステムにより、困難な環境下でも安全でドリフトのないROV運用を実現 192

12.4.2 慣性航法及び推測航法 193

12.4.2.1 慣性航法 193

12.4.2.2 コンパス航法 193

12.4.2.3 その他 194

12.4.3 音響航法 194

12.4.4 その他 194

12.5 推進・移動 195

12.5.1 マルチモード推進システムの進歩によるROVの安定性、出力、およびミッションの機動性の向上 195

12.5.2 推力発生 196

12.5.2.1 推進モーター 196

12.5.2.2 スラスタ 196

12.5.2.3 その他 196

12.5.3 油圧動力および作動機構 196

12.5.3.1 油圧動力ユニット 197

12.5.3.2 油圧マニホールドおよびバルブブロック 197

12.5.3.3 その他 197

12.5.4 浮力および垂直運動 197

12.5.4.1 ポンプモーター 198

12.5.4.2 可変浮力システム 198

12.5.4.3 その他 198

12.5.5 その他 198

12.6 ペイロード及びセンサー 199

12.6.1 モジュラーセンサーおよびツールエコシステムは、検査および介入タスクにおけるROVミッションの汎用性を拡大します 199

12.6.2 音響イメージングおよびマッピングペイロード 200

12.6.2.1 サイドスキャンソナーイメージャ 200

12.6.2.2 マルチビームエコーサウンダー 200

12.6.2.3 合成開口ソナー 200

12.6.2.4 海底下プロファイラー 200

12.6.2.5 その他 201

12.6.3 光学イメージングペイロード 201

12.6.3.1 高解像度デジタルスチルカメラ 201

12.6.3.2 デュアルアイカメラ 201

12.6.3.3 その他 202

12.6.4 環境・海洋観測センサーペイロード 202

12.6.4.1 CTDセンサー 202

12.6.4.2 生物地球化学センサー 202

12.6.4.3 音響ドップラー流速プロファイラー 203

12.6.5 その他 203

12.7 シャーシ 203

12.7.1 構造的耐性の向上、重量の削減、

および安全な運用を実現 203

12.7.2 金属合金 204

12.7.3 繊維強化複合材 204

12.7.4 その他 204

12.8 電力・エネルギー 205

12.8.1 海底電力管理および

高効率変換技術の発展 205

12.8.2 エネルギー貯蔵 206

12.8.2.1 バッテリーモジュール 206

12.8.2.2 耐圧型海底バッテリーシステム 206

12.8.2.3 スーパーキャパシタ 206

12.8.3 電力管理・分配 207

12.8.3.1 BMS 207

12.8.3.2 DC/DCコンバータ 207

12.8.3.3 ブスバー 208

12.8.3.4 その他 208

12.9 その他のシステム 209

13 遠隔操作車両市場(速度別)(市場規模および2030年までの予測-金額別、百万米ドル) 210

13.1 はじめに 211

13.2 <5 ノット 212

13.2.1 運用面、環境面、コスト面の優先事項が低速ROVの需要増加を牽引 212

13.3 >5ノット 212

13.3.1 より深く、より動的な環境への海底作業の拡大 212

14 用途別遠隔操作車両(ROV)市場

(市場規模と2030年までの予測 – 金額別、百万米ドル) 213

14.1 はじめに 214

14.2 軍事・防衛 215

14.2.1 高精細水中監視およびミッションクリティカルなROV運用に対する防衛需要の高まり 215

14.2.2 国境警備・監視 215

14.2.3 対潜水艦戦 216

14.2.4 密輸・密輸品監視 216

14.2.5 環境評価 216

14.2.6 機雷対策の特定 217

14.3 石油・ガス 218

14.3.1 複雑な海洋環境における安全でデータ駆動型の点検・調査作業へのROV(遠隔操作潜水艇)の依存度の高まり 218

14.3.2 パイプライン調査 218

14.3.3 地球物理調査 219

14.3.4 残骸/除去調査 219

14.3.5 ベースライン環境評価調査 219

14.4 環境保護とモニタリング 220

14.4.1 構造化されたデータ駆動型海洋モニタリングへの移行が、研究機関および規制機関におけるROV導入を加速させております 220

14.4.2 生息地調査 221

14.4.3 水質サンプリング 221

14.4.4 漁業調査 221

14.4.5 緊急対応 222

14.5 海洋学 223

14.5.1 構造化されたセンサー駆動型海洋観測が、現代海洋科学プログラムへのROV統合を推進しております 223

14.6 考古学と探査 223

14.6.1 文化遺産保護を支援する非侵襲的で高精度の水中記録の必要性の高まり 223

14.7 捜索・サルベージ作業 224

14.7.1 データ駆動型で低リスクな回収ソリューションへの需要の高まりが、捜索・サルベージ分野におけるROV導入を加速させております 224

15 自律型水中車両(AUV)市場:種類別(市場規模と2030年までの予測-金額別:百万米ドル、数量:台数) 225

15.1 はじめに 226

15.2 浅海域(水深100メートル未満) 227

15.2.1 沿岸監視および狭海域における機雷対策任務の支援 227

15.2.2 ユースケース:極浅海域機雷対策任務向けコングスベルグ社製レムス-100 227

15.2.3 マイクロ/小型(20kg未満) 228

15.2.4 ミニ(20~100kg) 228

15.3 中型(100~1,000 M) 229

15.3.1 科学・産業用海底ミッションにおける航続距離と積載量の橋渡し 229

15.3.2 ユースケース:完全自律ミッション向け、MBARIの海底マッピング深海対応調査車両 229

15.4 大型(1,000メートル超) 230

15.4.1 大積載量による長距離・モジュラーミッションの実現 230

15.4.2 ユースケース:モジュラーミッションパッケージ向けボーイング社オルカ 230

15.4.3 深海(1,000~3,000メートル) 230

15.4.4 大型(3,000~6,000メートル) 230

15.4.5 超大型(6,000メートル超) 231

16 自律型水中車両市場(形状別)(市場規模および2030年までの予測-金額別:百万米ドル、数量:台数) 233

16.1 はじめに 234

16.2 魚雷型 235

16.2.1 流体力学的安定性による深海での耐久性最適化 235

16.3 層流ボディ型 236

16.3.1 流れ最適化船体設計によるエネルギー効率の向上 236

16.4 流線型矩形スタイル 236

16.4.1 産業用タスクにおける積載モジュラー性と運用安定性のバランス 236

16.5 マルチハル 236

16.5.1 マルチセンサー水中ミッションにおける積載柔軟性と冗長性の拡大 236

17 自律型水中車両市場、推進方式別(市場規模および2030年までの予測 – 金額別、百万米ドル) 237

17.1 はじめに 238

17.2 電気式AUV 239

17.2.1 高エネルギー密度・低メンテナンスのAUV運用に向けた燃料転換 239

17. 2.2 ユースケース:長期ミッション向けSAFT/MATHEWS社開発REMUSシリーズリチウムイオン電池システム 239

17.3 機械式AUV 240

17.3.1 エネルギー中立推進による持続的な海洋観測の実現 240

17.3.2 ユースケース:沿岸プログラム向け浮力エンジンと翼を備えた長距離航続型テレダイン社製スローカムG3グライダー 240

17.4

ハイブリッド AUV 240

17.4.1 水素と燃料電池の統合による深海ミッションの持続時間拡大 240

17.4.2 ユースケース:初期型PEM燃料電池AUVプロトタイプは、金属水素化物タンクに貯蔵された水素を用いて推進用に約4kWを供給 241

18 自律型水中車両(AUV)市場、システム別(市場規模 および2030年までの予測 – 価値、百万米ドル) 242

18.1 はじめに 243

18.2 衝突回避 244

18.2.1 先進的なソナーおよび浮力システムの統合によるAUVの自律性およびミッション安全性の向上 244

18.2.2 前方監視ソナー 244

18.2.3 その他 244

18.3 通信とネットワーク 245

18.3.1 ハイブリッド音響・光リンクへの移行によるリアルタイム水中接続性の強化 245

18.3.2 水中音響通信 245

18.3.3 海底無線光通信 246

18.3.4 水上無線周波数(RF)及びWi-Fi通信 246

18.3.5 衛星通信 246

18.3.6 その他 246

18.4 航法・誘導 247

18.4.1 精密航法技術が深海自律型水中探査機(AUV)ミッションの精度と自律性を推進 247

18.4.2 慣性航法及び推測航法 248

18.4.2.1 慣性航法 248

18.4.2.2 コンパス航法 248

18.4.2.3 その他 248

18.4.3 音響航法 249

18.4.4 その他 249

18.5 推進および移動 249

18.5.1 電気駆動モジュラー推進システムへの移行がAUVの耐久性と効率性を向上させます 249

18.5.2 推力発生 250

18.5.2.1 推進モーター 250

18.5.2.2 スラスター 250

18.5.2.3 その他 251

18.5.3 動作・制御アクチュエーション 251

18.5.3.1 フィン制御アクチュエーター 251

18.5.3.2 サーボ/リニア電気機械式アクチュエータ 251

18.5.4 浮力及び垂直運動 251

18.5.4.1 ポンプモーター 252

18.5.4.2 可変浮力システム 252

18.5.4.3 その他 252

18.5.5 その他 252

18.6 ペイロード及びセンサー 252

18.6.1 深海マッピングから気候モニタリングまで、AUV の機能拡張 252

18.6.2 音響イメージングおよびマッピングペイロード 252

18.6.2.1 サイドスキャンソナーイメージャ 253

18.6.2.2 マルチビーム測深機 253

18.6.2.3 合成開口ソナー 253

18.6.2.4 海底下プロファイラー 253

18.6.2.5 その他 253

18.6.3 光学イメージングペイロード 253

18.6.3.1 高解像度デジタルスチルカメラ 254

18.6.3.2 デュアルアイカメラ 254

18.6.3.3 その他 254

18.6.4 環境・海洋観測センサーペイロード 254

18.6. 4.1 CTDセンサー 255

18.6.4.2 生物地球化学センサー 255

18.6.4.3 音響ドップラー流速プロファイラー 255

18.6.5 その他 255

18.7 シャーシ 256

18.7.1 軽量かつ耐圧性に優れたシャーシ材料の革新による構造効率の向上 256

18.7.2 金属合金船体 256

18.7.3 繊維強化複合材 256

18.7.4 その他 256

18. 8 動力・エネルギー 257

18.8.1 高密度エネルギー貯蔵と効率的な電力変換技術の進歩によるAUVの任務持続時間の延長 257

18.8.2 エネルギー貯蔵 258

18.8.2.1 バッテリーモジュール 258

18.8.2.2 耐圧性海底バッテリーシステム 258

18.8.2.3 スーパーキャパシタ 258

18.8.3 電力管理・分配 259

18.8.3.1 BMS 259

18.8.3.2 DC/DC コンバーター 259

18.8.3.3 ブスバー 260

18.8.3.4 その他 260

18.9 その他のシステム 260

19 自律型水中車両市場(速度別)

(市場規模および2030年までの予測 – 金額別、百万米ドル) 261

19.1 はじめに 262

19.2 <5 ノット 263

19.2.1 ミッション期間とデータ安定性の向上 263

19.3 >5 ノット 263

19.3.1 運用効率と迅速な水中対応の改善 263

20 用途別自律型水中車両市場(市場規模および2030年までの予測-金額別、百万米ドル) 264

20.1 はじめに 265

20.2 軍事・防衛 266

20.2.1 海上監視及び脅威検知の強化 266

20.2.2 国境警備及び監視 266

20.2.3 対潜水艦戦 267

20.2.4 人身取引対策及び密輸監視 267

20.2.5 環境評価 267

20.2.6 鉱業対策の特定 268

20.3 石油・ガス 269

20.3.1 海底資産の健全性向上および点検効率化 269

20.3.2 パイプライン調査 269

20.3.3 地球物理調査 269

20.3.4 残骸/除去調査 270

20.3.5 環境ベースライン評価調査 270

20.4 環境保護及びモニタリング 271

20.4.1 海洋資源管理及び汚染防止の支援 271

20.4.2 生息地調査 271

20.4.3 水質サンプリング 272

20.4.4 漁業調査 272

20.4.5 緊急対応 272

20.5 海洋学 273

20.5.1 海洋データ収集と気候観測の推進 273

20.6 考古学と探査 273

20.6.1 水中遺跡の特定と記録の実現 273

20.7 捜索・救助活動 274

20.7.1 水中物体探知と回収計画の強化 274

21 地域別無人潜水機市場 275

21.1 はじめに 276

21.2 北米 278

21.2.1 アメリカ 291

21.2.1.1 国内防衛イニシアチブが市場を牽引 291

21.2.2 カナダ 296

21.2.2.1 北極圏監視および海洋領域認識におけるUUV需要の増加が市場を牽引 296

21.3 ヨーロッパ 301

21.3.1 英国 315

21.3.1.1 防衛プログラムおよび海洋拡張が市場を牽引 315

21.3.2 ドイツ 320

21.3.2.1 海軍作戦、海洋エネルギー事業、科学プログラムにおけるROV(遠隔操作水中機)の利用増加が市場を牽引 320

21.3.3 フランス 325

21.3.3.1 海底保護の取り組みが市場を牽引 325

21.3.4 イタリア 330

21.3.4.1 研究および防衛分野におけるパートナーシップが市場を牽引 330

21.3.5 スペイン 335

21.3.5.1 海洋運用における自律システムの依存度向上による市場拡大 335

21.3.6 ノルウェー 340

21.3.6.1 オフショア分野の要件と国家海洋研究活動による市場拡大 340

21.3.7 その他のヨーロッパ諸国 345

21.4 アジア太平洋地域 350

21.4.1 中国 364

21.4.1.1 国防プログラムと産業イニシアチブが市場を牽引 364

21.4.2 日本 369

21.4.2.1 海洋領域認識強化の取り組みが市場を牽引 369

21.4.3 オーストラリア 374

21.4.3.1 防衛イノベーションと海洋研究が市場を牽引 374

21.4.4 韓国 379

21.4.4.1 防衛改革と産業パートナーシップによる市場拡大 379

21.4.5 インド 384

21.4.5.1 国産水中プラットフォーム開発への注力による市場拡大 384

21.4.6 その他のアジア太平洋地域 389

21.5 中東 394

21.5.1 GCC 407

21.5.1.1 サウジアラビア 407

21.5.1.1.1 防衛近代化への取り組みとエネルギー事業が市場を牽引 407

21.5.1.2 アラブ首長国連邦(UAE) 412

21.5.1.2.1 国内における海上保安と洋上エネルギープロジェクトへの注力が市場を牽引 412

21.5.2 イスラエル 417

21.5.2.1 拡大する海上保安、研究、水中技術能力が市場を牽引 417

21.5.3 トルコ 422

21.5.3.1 進化する防衛優先事項が市場を牽引 422

21.5.4 その他中東諸国 427

21.6 その他の地域 432

21.6.1 アフリカ 445

21.6.1.1 沿岸管理と海洋事業への重点的取り組みが市場を牽引 445

21.6.2 南米アメリカ 450

21.6.2.1 海洋区域の監視および水中インフラ管理への運用上の重点が市場を牽引 450

22 競争環境 456

22.1 はじめに 456

22.2 主要プレイヤーの戦略/勝利への権利、2022–2025 456

22.3 収益分析(2021年~2024年) 458

22.4 市場シェア分析(2024年) 459

22.5 ブランド/製品比較 461

22.6 企業評価と財務指標 463

22.7 企業評価マトリックス:主要プレイヤー、2024年 464

22.7.1 スター企業 464

22.7.2 新興リーダー 464

22.7.3 普及型プレイヤー 464

22.7.4 参加企業 464

22.7.5 企業の事業展開範囲 466

22.7.5.1 企業フットプリント 466

22.7.5.2 地域フットプリント 467

22.7.5.3 アプリケーションフットプリント 468

22.7.5.4 スピードフットプリント 469

22.8 企業評価マトリックス:スタートアップ/中小企業、2024年 470

22.8.1 先進企業 470

22.8.2 対応力のある企業 470

22.8.3 ダイナミックな企業 470

22.8.4 スタートブロック 470

22.8.5 競争力ベンチマーキング 472

22.8.5.1 スタートアップ/中小企業のリスト 472

22.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 473

22.9 競争シナリオ 474

22.9.1 製品発売 474

22.9.2 取引 475

22.9.3 その他の動向 478

23 企業プロファイル 491

23.1 主要企業 491

23.1.1 コングスベルグ 491

23.1.1.1 事業概要 491

23.1.1.2 提供製品 492

23.1.1.3 最近の動向 493

23.1.1.3.1 取引 493

23.1.1.3.2 その他の動向 493

23.1.1.4 MnMの見解 495

23.1.1.4.1 勝利の権利 495

23.1.1.4.2 戦略的選択 495

23.1.1.4.3 弱点と競合上の脅威 495

23.1.2 SAIPEM S.P.A. 496

23.1.2.1 事業概要 496

23.1.2.2 提供製品 497

23.1.2.3 最近の動向 498

23.1.2.3.1 取引 498

23.1.2.3.2 その他の動向 498

23.1.2.4 MnMの見解 499

23.1.2.4.1 勝利の権利 499

23.1.2.4.2 戦略的選択 499

23.1.2.4.3 弱点と競合上の脅威 499

23.1.3 BAEシステムズ 500

23.1.3.1 事業概要 500

23.1.3.2 提供製品 501

23.1.3.3 最近の動向 502

23.1.3.3.1 製品発表 502

23.1.3.3.2 取引 502

23.1.3.3.3 その他の動向 503

23.1.3.4 MnMの見解 503

23.1.3.4.1 勝利への権利 503

23.1.3.4.2 戦略的選択 503

23.1.3.4.3 弱みと競合上の脅威 503

23.1.4 L3HARRIS TECHNOLOGIES, INC. 504

23.1.4.1 事業概要 504

23.1.4.2 提供製品 506

23.1.4.3 最近の動向 507

23.1.4.3.1 その他の動向 507

23.1.4.4 MnMの見解 508

23.1.4.4.1 勝つ権利 508

23.1.4.4.2 戦略的選択 508

23.1.4.4.3 弱みと競合上の脅威 509

23.1.5 OCEANEERING INTERNATIONAL, INC. 510

23.1.5.1 事業概要 510

23.1.5.2 提供製品 511

23.1.5.3 最近の動向 513

23.1.5.3.1 その他の動向 513

23.1.5.4 MnMの見解 514

23.1.5.4.1 勝つ権利 514

23.1.5.4.2 戦略的選択 514

23.1.5.4.3 弱みと競合上の脅威 515

23.1.6 EXAIL 技術会社 516

23.1.6.1 事業概要 516

23.1.6.2 提供製品 517

23.1.6.3 最近の動向 518

23.1.6.3.1 製品発売 518

23.1.6.3.2 取引 518

23.1.6.3.3 その他の動向 518

23.1.7 SAAB AB 520

23.1.7.1 事業概要 520

23.1.7.2 提供製品 521

23.1.7.3 最近の動向 523

23.1.7.3.1 取引 523

23.1.

7.3.2 その他の動向 523

23.1.8 テレダイン・テクノロジーズ社 526

23.1.8.1 事業概要 526

23.1.8.2 提供製品 527

23.1.8.3 最近の動向 528

23.1.8.3.1 製品発売 528

23.1.8.3.2 取引 529

23.1.8.3.3 その他の動向 530

23.1.9 HII 531

23.1.9.1 事業概要 531

23.1.9.2 提供製品 532

23.1.9.3 最近の動向 532

23.1.9.3.1 取引 532

23.1.9.3.2 その他の動向 533

23.1.10 ジェネラル・ダイナミクス社 534

23.1.10.1 事業概要 534

23.1.10.2 提供製品 535

23.1.10.3 最近の動向 536

23.1.10.3.1 その他の動向 536

23.1.11 川崎重工業株式会社 537

23.1.11.1 事業概要 537

23.1.11.2 提供製品 538

23.1.11.3 最近の動向 539

23.1. 11.3.1 取引内容 539

23.1.11.3.2 その他の動向 539

23.1.12 ロッキード・マーティン社 540

23.1.12.1 事業概要 540

23.1.12.2 提供製品 542

23.1.13 TKMS 543

23.1.13.1 事業概要 543

23.1.13.2 提供製品 544

23.1.13.3 最近の動向 545

23.1.13.3.1 その他の動向 545

23.1.14 ボストン・エンジニアリング 546

23.1.14.1 事業概要 546

23.1.14.2 提供製品 546

23.1.14.3 最近の動向 547

23.1.14.3.1 その他の動向 547

23.1.15 ボーイング 548

23.1.15.1 事業概要 548

23.1.15.2 提供製品 549

23.1.15.3 最近の動向 550

23.1.15.3.1 その他の動向 550

23.1.16 ザイレム社 551

23.1.16.1 事業概要 551

23.1.16.2 提供製品 552

23.1.16.3 最近の動向 553

23.1.16.3.1 取引 553

23.1.16.4 その他の動向 553

23.1.17 インターナショナル・サブマリン・エンジニアリング社 554

23.1.17.1 事業概要 55423.1.17.2 提供製品 55423.1.17.3 最近の動向 55523.1.17.3.1 製品発売 55523.1.17.3.2 その他の動向 55523.1.18 ノースロップ・グラマン 55623.1.18.1 事業概要 55623.1.18.2 提供製品 55723.1.18.3 最近の動向 55823.1.18.3.1 その他の動向 55823.1.19 エアロビロン社 55923.1.19.1 事業概要 55923.1.19.2 提供製品 56023.1.19.3 最近の動向 56123.1.19.3.1 製品発売 56123.1.19.3.2 取引 56123.1.19.3.3 その他の動向 56223.1.20 フォーラム・エナジー・テクノロジーズ社 56423.1.20.1 事業概要 56423.1.20.2 提供製品 56523.1.20.3 最近の動向 56623.1.20.3.1 製品発表 56623.1.20.3.2 取引 56623.1.20.3.3 その他の動向 56723.2 その他の主要企業 56923.2.1 MSUBS 56923.2.2 ファルマス・サイエンティフィック社 57023.2.3 三菱重工業株式会社 57123.2.4 エコサブ・ロボット 57223.2.5 イーラム社 57323.2.6 ハイドロメア 57423.2.7 グラールテック株式会社 57523.2.8 バルトロボティクス 57623.2.9 オーシャンスキャン – 船舶システムズ&技術 57723.2.10 アールティーズ 57823.2.11 BLUEYE ロボット 57923.2.12 EYEROV 58024 調査方法論 58124.1 調査データ 58124.1.1 二次データ 58224.1.1.1 二次情報源からの主要データ 58324.1.2 一次データ 58324.1.2.1 一次インタビュー参加者 58324.1.2.2 一次情報源からの主要データ 58424.1.2.3 一次インタビューの内訳 58424.1.2.4 主要な産業インサイト 58524.2 要因分析 58524.2.1 供給側指標 58624.2.2 需要側指標 58624.3 市場規模推定 58624.3.1 ボトムアップアプローチ 58624.3.2 トップダウンアプローチ 587

24.3.3 ベース数値の算出 588

24.4 データの三角測量 589

24.5 調査の前提条件 590

24.6 調査の限界 590

24.7 リスク評価 590

25 付録 591

25.1 ディスカッションガイド 591

25.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 594

25.3 カスタマイズオプション 596

25.4 関連レポート 596

25.5 著者詳細 597

表1 米ドル為替レート 63

表2 未充足ニーズと空白領域 79

表3 相互接続市場とクロスセクターの機会 80

表4 ティア1/2/3プレイヤーによる戦略的動き 81

表5 エコシステムにおける企業の役割 83

表6 アメリカ調整済み相互関税率 85

表7 部品レベルにおける関税の影響 86

表8 HSコード901580準拠製品の輸入データ(国別、2020~2024年、千米ドル) 90

表9 HSコード901580準拠製品の輸出データ(国別、2020~2024年、千米ドル) 92

表10 主要会議・イベント(2025~2026年) 93

表11 観測・検査用遠隔操作車両の部品表 94

表12 作業用遠隔操作車両の部品表 95

表12 作業用遠隔操作車両の部品表 95

表13 観測・検査用遠隔操作車両の10年間総所有コスト 96

表14 作業用遠隔操作車両の10年間総所有コスト 97

表15 北米遠隔操作車両市場(サイズ別)、

2021–2024年(台数) 98

表16 北米遠隔操作車両市場(サイズ別)、

2025–2030年(台数) 99

表17 欧州遠隔操作車両市場(サイズ別)、2021–2024年(台数) 99

表18 欧州遠隔操作車両市場、サイズ別、2025–2030年(台数) 99

表19 アジア太平洋遠隔操作車両市場、サイズ別、

2021–2024年(台数) 99

表20 アジア太平洋地域遠隔操作車両市場、サイズ別、

2025–2030年(台数) 100

表21 中東遠隔操作車両市場、サイズ別、

2021–2024年(台数) 100

表22 中東遠隔操作車両市場、サイズ別、

2025–2030年 (台数) 100

表23 その他の地域における遠隔操作車両市場、サイズ別、

2021–2024年(台数) 100

表24 その他の地域における遠隔操作車両市場、サイズ別、

2025年~2030年(台数) 101

表25 北米自律型水中車両市場、形状別、2021–2024年(台数) 101

表26 北米自律型水中車両市場、形状別、2025–2030年 (台数) 101

表27 欧州自律型水中車両市場、形状別、

2021–2024年(台数) 102

表28 欧州自律型水中車両市場(形状別)、

2025年~2030年(台数) 102

表29 アジア太平洋自律型水中車両市場(形状別)、

2021年~2024年 (台) 102

表30 アジア太平洋地域の自律型水中車両市場、形状別、

2025年~2030年(台) 103

表31 中東自律型水中車両市場、形状別、2021–2024年(台数) 103

表32 中東自律型水中車両市場、形状別、 2025年~2030年(台数) 103

表33 その他の地域における自律型水中車両市場、形状別、2021年~2024年(台数) 104

表34 その他の地域における自律型水中車両市場(形状別)、2025年~2030年(台数) 104

表35 北米:遠隔操作型水中車両の数量(国別)、

2021年~2024年(台数) 104

表36 南米アメリカ:遠隔操作水中車両(ROV)の数量、国別、

2025–2030 (台数) 105

表37 ヨーロッパ:国別遠隔操作車両台数、

2021–2024年(台数) 105

表38 ヨーロッパ:国別遠隔操作車両台数、

2025–2030年(台) 105

表39 アジア太平洋地域:国別遠隔操作車両台数、

2021–2024年(台) 106

表40 アジア太平洋地域:国別遠隔操作車両台数、

2025-2030 (台数) 106

表41 中東地域:国別遠隔操作車両台数、

2021–2024年(台数) 106

表42 中東地域: 国別遠隔操作車両台数、

2025–2030年(台) 107

表43 その他の地域:地域別遠隔操作車両台数、2021–2024年 (台数) 107

表44 その他の地域:遠隔操作車両の地域別数量、

2025–2030年(台数) 107

表45 南米アメリカ:自律型水中車両の数量、国別、2021年~2024年(台数) 108

表46 南米アメリカ:自律型水中車両(AUV)の数量、国別、2025年~2030年(台) 108

表47 ヨーロッパ: 自律型水中車両の数量(国別、

)

2021–2024年(台数) 108

表48 ヨーロッパ:自律型水中車両の数量(国別、

2025–2030年(台数) 109

表49 アジア太平洋地域:自律型水中車両(AUV)の数量、国別、2021–2024年(台) 109

表50 アジア太平洋地域: 自律型水中車両の数量、国別、2025-2030年(台数) 109

表51 中東地域:自律型水中車両の数量、国別、2021–2024年(台数) 110

表52 中東地域:自律型水中車両の数量(国別、2025-2030年)(台) 110

表53 その他の地域:自律型水中車両の数量、

地域別、2021年~2024年 (台数) 110

表54 その他の地域における自律型水中車両の数量(地域別、2025年~2030年)(台数) 110

表55 遠隔操作型水中探査機(OBS)の平均販売価格推移(サイズ別、2020年~2024年)(米ドル/台) 111

表56 観測級遠隔操作車両の平均販売価格推移、2020年~2024年 (米ドル/台) 112

表57 中型・小型遠隔操作車両の平均販売価格推移、2020年~2024年(米ドル/台) 113

表58 作業用クラス遠隔操作車両の平均販売価格推移、2020年~2024年(米ドル/台) 113

表59 自律型水中車両の平均販売価格推移、

種類別、2020–2024年 (百万米ドル) 115

表60 浅海自律型水中車両の平均販売価格推移、2020–2024年(百万米ドル) 115

表61 大型自律型水中車両の平均販売価格推移、2020–2024年(百万米ドル) (2020年~2024年、百万米ドル) 116

表62 遠隔操作型水中車両の平均販売価格推移

(地域別、2020年~2024年、百万米ドル) 118

表63 自律型水中車両の平均販売価格推移(地域別、2020~2024年、百万米ドル) 119

表64 GDPのパーセンテージ変化(国別、2021~2029年) 120

表65 補完技術がミッション性能に与える影響 127

表65 補完技術がミッション性能に与える影響 127

表66 無人水中車両技術の進化 128

表67 水中通信技術 131

表68 水中通信技術イノベーションロードマップ 133

表69 無人水中機向け電池化学比較 134

表70 UUV用電池化学設計トレードオフマトリックス 136

表71 UUV用電池化学イノベーションロードマップ 137

表72 特許分析 141

表73 自律型海底保安・監視無人水中機:長距離航続型海底インフラ保護の未来 145

表74 重作業型深海遠隔操作機: 高出力海底修理・建設作業の未来 146

表75 主要なユースケースと市場潜在性 148

表76 ベストプラクティス 148

表77 AI/汎用AI導入の事例研究 149

表78 相互接続されたエコシステムと市場プレイヤーへの影響 149

表79 UUVメガトレンド影響ヒートマップ 152

表80 北米:規制機関、政府機関、

その他の組織 153

表81 ヨーロッパ:

規制機関、政府機関、およびその他の組織 153

表82 アジア太平洋地域:規制機関、政府機関、およびその他の組織 154

表83

中東:規制機関、政府機関、

およびその他の組織 154

表84 その他の地域:規制機関、政府機関、およびその他の組織 155

表85 無人水中車両市場におけるグローバルな設計、構造、および運用基準 155

表86 無人水中車両市場における電気、通信、およびサイバーセキュリティのグローバル基準 156

表86 無人水中車両市場における世界的な電気、通信、およびサイバーセキュリティ基準 156

表87 無人水中車両市場における世界的な品質、環境、およびコンプライアンス基準 157

表88 無人水中車両市場におけるカーボンインパクト削減 158

表89 無人水中車両市場におけるエコアプリケーション 159

表90 無人水中車両市場に影響を与える規制枠組み

162

表91 認証、表示、および環境基準 163

表92 購入プロセスへのステークホルダーの影響(種類別、%) 167

表93 主要購入基準(種類別) 168

表94 未充足ニーズ(用途別) 170

表95 無人水中車両市場、種類別、

2021–2024年(百万米ドル) 172

表96 無人水中車両市場、種類別、

2025–2030年(百万米ドル) 172

表97 無人水中車両市場、種類別、2021年~2024年(台) 173

表98 無人水中車両市場、種類別、2025年~2030年(台) 173

表99 遠隔操作水中車両市場、推進方式別、

2021–2024年(百万米ドル) 176

表100 遠隔操作車両市場、推進方式別、

2025年~2030年(百万米ドル) 176

表101 遠隔操作車両市場、サイズ別、2021年~2024年(百万米ドル) 180

表102 遠隔操作車両市場、サイズ別、2025–2030年(百万米ドル) 180

表103 遠隔操作車両市場、サイズ別、2021–2024年 (台数) 181

表104 遠隔操作車両市場、規模別、2025年~2030年(台数) 181

表105 観測クラス遠隔操作車両市場、サイズ別、

2021–2024年(百万米ドル) 182

表106 観測クラス遠隔操作車両市場、サイズ別、

2025–2030年(百万米ドル) 182

表107 観測クラス遠隔操作車両市場、サイズ別、

2021–2024年(台数) 183

表108 観測クラス遠隔操作車両市場、サイズ別、

2025–2030年(台) 183

表109 中型/小型遠隔操作車両市場、サイズ別、

2021–2024年(百万米ドル) 184

表110 中型/小型遠隔操作車両市場、サイズ別、

2025–2030年(百万米ドル) 184

表111 中型・小型遠隔操作車両市場、サイズ別、

2021–2024年(台数) 185

表112 中型・小型遠隔操作車両市場、サイズ別、

2025–2030年(台数) 185

表113 作業用遠隔操作車両市場、サイズ別、

2021–2024年(百万米ドル) 186

表114 作業用遠隔操作車両市場、サイズ別、

2025–2030年(百万米ドル) 186

表115 作業用遠隔操作車両市場、サイズ別、

2021–2024年(台数) 186

表116 作業用遠隔操作車両市場、サイズ別、

2025–2030年 (台) 186

表117 遠隔操作車両市場、システム別、2021年~2024年(百万米ドル) 188

表118 遠隔操作車両市場、システム別、2025年~2030年(百万米ドル) 189

表119 衝突回避:遠隔操作車両市場、システム別、2021年~2024年(百万米ドル) 190

表120 衝突回避: システム別遠隔操作車両市場、2025年~2030年(百万米ドル) 190

表121 通信・ネットワーク:システム別遠隔操作車両市場、

2021年~2024年(百万米ドル) 192

表122 通信・ネットワーク:遠隔操作車両市場、

システム別、2025年~2030年(百万米ドル) 192

表123 ナビゲーション・ガイダンス:遠隔操作車両市場、システム別、2021年~2024年(百万米ドル) 193

表124 ナビゲーション・ガイダンス:遠隔操作車両市場、システム別、2025年~2030年 (百万米ドル) 193

表125 遠隔操作車両市場、慣性航法・推測航法システム別、2021–2024年(百万米ドル) 194

表126 遠隔操作車両市場、慣性航法システムおよび推測航法システム別、2025年~2030年(百万米ドル) 194

表127 推進・移動システム:遠隔操作車両市場、システム別、2021年~2024年(百万米ドル) 195

表128 推進・移動システム:遠隔操作車両市場、システム別、2025~2030年(百万米ドル) 195

表129 ペイロード・センサー:遠隔操作車両市場、システム別、2021年~2024年(百万米ドル) 199

表130 ペイロード・センサー:遠隔操作車両市場、システム別、2025~2030年(百万米ドル) 199

表131 シャーシ:遠隔操作車両市場、システム別、

2021–2024年(百万米ドル) 204

表132 シャーシ:遠隔操作車両市場、システム別、

2025–2030年(百万米ドル) 204

表133 電力・エネルギー分野:遠隔操作車両市場、システム別、

2021年~2024年(百万米ドル) 205

表134 電力・エネルギー分野:遠隔操作車両市場、システム別、

2025年~2030年(百万米ドル) 205

表135 遠隔操作車両市場、エネルギー貯蔵システム別、

2021–2024年(百万米ドル) 206

表136 遠隔操作車両市場、エネルギー貯蔵システム別、

2025–2030年(百万米ドル) 207

表137 遠隔操作車両市場、電力管理・分配システム別、2021年~2024年(百万米ドル) 208

表138 遠隔操作車両市場、電力管理・分配システム別、2025年~2030年(百万米ドル) 208

表139 遠隔操作車両市場、速度別、2021年~2024年(百万米ドル) 211

表140 遠隔操作車両市場、速度別、2025年~2030年(百万米ドル) 211

表141 遠隔操作車両市場、 用途別、

2021–2024年(百万米ドル) 214

表142 遠隔操作車両市場、用途別、

2025–2030年(百万米ドル) 215

表143 軍事・防衛分野: 遠隔操作車両市場、用途別、2021–2024年(百万米ドル) 217

表144 軍事・防衛:遠隔操作車両市場、用途別、2025–2030年(百万米ドル) 218

表145 石油・ガス:遠隔操作車両市場、用途別、2021年~2024年(百万米ドル) 220

表146 石油・ガス:遠隔操作車両市場、用途別、2025–2030年(百万米ドル) 220

表147 環境保護・監視分野:遠隔操作車両市場、用途別、2021年~2024年(百万米ドル) 222

表148 環境保護・監視分野:遠隔操作車両市場、用途別、2025年~2030年(百万米ドル) 222

表149 自律型水中車両市場、種類別、

2021年~2024年(百万米ドル) 226

表150 自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 226

表151 自律型水中車両市場、種類別、2021–2024年(台) 227

表152 自律型水中車両市場、種類別、2025–2030年(台) 227

表153 浅海域自律型水中車両市場、種類別、

2021–2024年(百万米ドル) 228

表154 浅海域自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 228

表155 浅海域自律型水中車両市場、種類別、

2021–2024年(台数) 229

表156 浅海域自律型水中機市場、種類別、

2025–2030年(台) 229

表157 大型自律型水中車両市場、種類別、

2021–2024年(百万米ドル) 231

表158 大型自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 231

表159 大型自律型水中車両市場、種類別、

2021–2024年(台数) 231

表160 大型自律型水中機市場、種類別、

2025–2030年(台数) 232

表161 自律型水中車両市場、形状別、

2021年~2024年(百万米ドル) 234

表162 自律型水中車両市場、形状別、

2025年~2030年(百万米ドル) 234

表163 自律型水中車両市場、形状別、2021–2024年(台数) 235

表164 自律型水中車両市場、形状別、2025–2030年(台数) 235

表165 自律型水中車両市場、推進方式別、

2021年~2024年(百万米ドル) 238

表166 自律型水中車両市場、推進方式別、

2025–2030年(百万米ドル) 239

表167 自律型水中車両市場、システム別、

2021–2024年(百万米ドル) 243

表168 自律型水中車両市場、システム別、

2025–2030年(百万米ドル) 244

表169 衝突回避:自律型水中車両市場、

システム別、2021年~2024年(百万米ドル) 245

表170 衝突回避:自律型水中車両市場、

システム別、2025年~2030年(百万米ドル) 245

表171 通信・ネットワーク:自律型水中車両市場、システム別、2021年~2024年(百万米ドル) 246

表172 通信・ネットワーク:自律型水中車両市場、システム別、2025年~2030年(百万米ドル) 247

表173 航法・誘導:自律型水中車両市場、

システム別、2021年~2024年(百万米ドル) 247

表174 航法・誘導:自律型水中車両市場、

システム別、2025年~2030年(百万米ドル) 248

表175 自律型水中車両市場、慣性航法・推測航法システム別、2021~2024年(百万米ドル) 248

表176 自律型水中車両市場、慣性航法・推測航法システム別、2025年~2030年(百万米ドル) 249

表177 推進・移動システム別自律型水中車両市場、

システム別、2021年~2024年(百万米ドル) 250

表178 推進・移動システム:自律型水中車両市場、

システム別、2025年~2030年(百万米ドル) 250

表179 シャーシ:自律型水中車両市場、システム別、

2021年~2024年(百万米ドル) 257

表180 シャーシ:自律型水中車両市場、システム別、

2025–2030年(百万米ドル) 257

表181 動力・エネルギー:自律型水中車両市場、システム別、2021–2024年(百万米ドル) 257

表182 動力・エネルギー:自律型水中車両市場、システム別、2025年~2030年 (百万米ドル) 258

表183 自律型水中車両市場、エネルギー貯蔵システム別、2021年~2024年(百万米ドル) 259

表184 自律型水中車両市場、エネルギー貯蔵システム別、2025年~2030年(百万米ドル) 259

表 185 自律型水中車両市場、電力管理・分配システム別、2021年~2024年(百万米ドル) 260

表186 自律型水中車両市場、電力管理・分配システム別、2025年~2030年(百万米ドル) 260

表187 自律型水中車両市場、速度別、

2021–2024年(百万米ドル) 262

表188 自律型水中車両市場、速度別、

2025–2030年 (百万米ドル) 263

表189 自律型水中車両市場、用途別、

2021–2024年(百万米ドル) 265

表190 自律型水中車両市場、用途別、

2025–2030年(百万米ドル) 266

表191 軍事・防衛分野:自律型水中車両市場、

用途別、2021–2024年(百万米ドル) 268

表192 軍事・防衛分野:自律型水中車両市場、

用途別、2025–2030年(百万米ドル) 268

表193 石油・ガス:自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 270

表194 石油・ガス:自律型水中車両市場、用途別、2025年~2030年(百万米ドル) 271

表195 環境保護・監視:自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 272

表196 環境保護・監視分野:自律型水中車両市場、用途別、2025年~2030年(百万米ドル) 273

表197 無人水中車両市場、地域別、

2021年~2024年(百万米ドル) 277

表198 無人水中車両市場、地域別、

2025年~2030年(百万米ドル) 277

表199 地域別無人水中車両市場、2021–2024年(台数) 277

表200 地域別無人水中車両市場、2025–2030年(台数) 278

表201 北米:無人水中車両市場、国別、2021年~2024年(百万米ドル) 280

表202 北米:無人水中車両市場、国別、2025年~2030年(百万米ドル) 280

表203 南米アメリカ:自律型水中車両市場、国別、2021年~2024年(百万米ドル) 280

表204 北米:自律型水中車両市場、国別、2025年~2030年 (百万米ドル) 280

表205 北米:自律型水中車両市場、

推進方式別、2021年~2024年(百万米ドル) 281

表206

北米:自律型水中車両市場、推進方式別、2025年~2030年

(百万米ドル) 281

表207 北米:自律型水中車両市場、

用途別、2021年~2024年(百万米ドル) 281

表208 南米アメリカ:自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 282

表209 北米:自律型水中車両市場、種類別、2021年~2024年(百万米ドル) 282

表210 北米:自律型水中車両市場、種類別、2025年~2030年(百万米ドル) 282

表211 北米:浅海域自律型水中車両市場、

種類別、2021年~2024年(百万米ドル) 282

表212 北米:浅海域自律型水中車両市場、

種類別、2025年~2030年(百万米ドル)

283

表213 南米アメリカ:大型自律型水中車両市場、

種類別、2021年~2024年(百万米ドル) 283

表214 北米:大型自律型水中車両市場、

種類別、2025年~2030年(百万米ドル) 283

表215 南米アメリカ:浅海域自律型水中車両市場、

用途別、2021年~2024年(百万米ドル) 283

表216 南米アメリカ:浅海域自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 284

表217 南米アメリカ:浅海域自律型水中車両市場、

用途別、2021年~2024年(台数) 284

表218 南米アメリカ:浅海域自律型水中車両市場、

用途別、2025年~2030年(台数) 284

表219 北米:中型自律型水中車両市場、

用途別、2021–2024年(百万米ドル) 285

表220 南米アメリカ:中型自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 285

表221 南米アメリカ:中型自律型水中車両市場、

用途別、2021年~2024年(台) 285

表222 南米アメリカ:中型自律型水中車両市場、

用途別、2025年~2030年(台数) 286

表223 南米アメリカ:大型自律型水中車両市場、

用途別、2021年~2024年(百万米ドル) 286

表224 南米アメリカ: 大型自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 286

表225 南米アメリカ:大型自律型水中車両市場、

用途別、2021年~2024年(台) 287

表226 北米:大型自律型水中車両市場、

用途別、2025年~2030年(台) 287

表227 南米アメリカ:自律型水中車両市場、形状別、2021年~2024年(百万米ドル) 287

表228 北米:自律型水中車両市場、形状別、2025年~2030年(百万米ドル) 288

表229 北米:自律型水中車両市場、システム別、2021年~2024年(百万米ドル) 288

表230 北米:自律型水中車両市場、システム別、2025年~2030年(百万米ドル) ) 288

表231 北米:遠隔操作水中探査機市場、国別、

2021–2024 (百万米ドル) 289

表232 北米:遠隔操作水中車両市場、国別、

2025–2030年(百万米ドル) 289

表 233 南米アメリカ:遠隔操作車両市場、推進方式別、2021–2024年(百万米ドル) 289

表 234 北米:遠隔操作車両市場、推進方式別、2025年~2030年(百万米ドル) 289

表235 北米:遠隔操作車両市場、用途別、2021年~2024年 (百万米ドル) 290

表 236 北米:遠隔操作車両市場、用途別、2025年~2030年(百万米ドル) 290

表237 南米アメリカ:遠隔操作車両市場、サイズ別、

2021年~2024年(百万米ドル) 290

表238 南米アメリカ:遠隔操作車両市場、サイズ別、

2025–2030年(百万米ドル) 291

表239 アメリカ:自律型水中車両市場、推進方式別、

2021–2024年(百万ドル) 291

表240 アメリカ:自律型水中車両市場、 推進方式別、

2025–2030年(百万米ドル) 292

表241 アメリカ:自律型水中車両市場、用途別、

2021–2024年(百万ドル) 292

表242 アメリカ:自律型水中車両市場、用途別、

2025–2030年

(ドル) 292

表243 アメリカ:自律型水中車両市場、種類別、2021–2024年(ドル) 293表244 アメリカ:自律型水中車両市場、種類別、2025–2030年(百万ドル) 293表245 アメリカ:自律型水中車両市場、種類別、2021年~2024年(台) 293表246 アメリカ:自律型水中車両市場、種類別、2025年~2030年(台) 293表247 アメリカ:遠隔操作水中車両市場、推進方式別、2021年~2024年(百万ドル) 294表248 アメリカ:遠隔操作水中車両市場、推進方式別、2025年~2030年 (百万ドル) 294表249 アメリカ:遠隔操作車両市場、用途別、2021–2024年(百万ドル) 294表250 アメリカ:遠隔操作車両市場、用途別、2025–2030年(百万ドル) 295表251 アメリカ:遠隔操作車両市場、サイズ別、2021–2024年(百万ドル) 295表252 アメリカ:遠隔操作車両市場、サイズ別、2025–2030年(百万ドル) 295表253 アメリカ:遠隔操作車両市場、サイズ別、2021–2024年(台数) 295表254 アメリカ:遠隔操作車両市場、サイズ別、2025年~2030年(台) 296表255 カナダ:自律型水中車両市場、推進方式別、2021年~2024年 (百万米ドル) 296表256 カナダ:自律型水中車両市場、推進方式別、2025–2030年(百万米ドル) 297表257 カナダ:自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 297表258 カナダ:自律型水中車両市場、用途別、2025年~2030年(百万米ドル) 297表259 カナダ:自律型水中車両市場、種類別、2021–2024年(百万米ドル) 298表260 カナダ:自律型水中車両市場、種類別、2025–2030年(百万米ドル) 298表261 カナダ:自律型水中車両市場、種類別、2021–2024年(台数) 298表262 カナダ:自律型水中車両市場、種類別、2025–2030年(台数) 298表263 カナダ:遠隔操作水中車両市場、推進方式別、2021–2024年(百万米ドル) 299表264 カナダ: 遠隔操作水中車両市場、推進方式別、2025–2030年(百万米ドル) 299表265 カナダ:遠隔操作水中車両市場、用途別、2021–2024年(百万米ドル) 299表2 66 カナダ:遠隔操作車両市場、用途別、2025–2030年(百万米ドル) 300表267 カナダ:遠隔操作車両市場、サイズ別、2021–2024年(百万米ドル) 300表268 カナダ:遠隔操作車両市場、サイズ別、2025年~2030年(百万米ドル) 300表269 カナダ:遠隔操作車両市場、サイズ別、2021年~2024年(台) 300表270 カナダ:遠隔操作車両市場、サイズ別、2025年~2030年(台) 301表271 ヨーロッパ:無人水中車両市場、国別、2021–2024年(百万米ドル) 302表272 ヨーロッパ:無人水中車両市場、国別、2025–2030年(百万米ドル) 303表273 ヨーロッパ:自律型水中車両市場、国別、2021–2024年(百万米ドル) 303表274 ヨーロッパ:自律型水中車両市場、国別、2025–2030年 (百万米ドル) 304表 275 ヨーロッパ:自律型水中車両市場、推進方式別、2021–2024年(百万米ドル) 304表276 ヨーロッパ:自律型水中車両市場、推進方式別、2025–2030年(百万米ドル) 304

表277 ヨーロッパ:自律型水中車両市場、用途別、

2021年~2024年 (百万米ドル) 305

表278 ヨーロッパ:自律型水中車両市場、用途別、

2025–2030年(百万米ドル) 305

表279 ヨーロッパ:自律型水中車両市場、種類別、

2021年~2024年(百万米ドル) 305

表280 ヨーロッパ:自律型水中車両市場、種類別、

2025年~2030年(百万米ドル) 306

表281 ヨーロッパ:浅海域自律型水中車両市場、種類別、2021年~2024年(百万米ドル) 306

表282 ヨーロッパ:浅海域自律型水中車両市場、種類別、2025–2030年(百万米ドル) 306

表283 ヨーロッパ:大型自律型水中車両市場、種類別、

2021年~2024年(百万米ドル) 306

表284 ヨーロッパ:大型自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 307

表285 ヨーロッパ:浅海用自律型水中車両市場、

用途別、 2021–2024年(百万米ドル) 307

表286 ヨーロッパ:浅海自律型水中車両市場、

用途別、2025–2030年 (百万米ドル) 307

表287 ヨーロッパ:浅海域自律型水中車両市場、

用途別、2021–2024年(台数) 308

表288 ヨーロッパ:浅海域自律型水中車両市場、

用途別、2025年~2030年(台数) 308

表289 ヨーロッパ:中型自律型水中車両市場、

用途別、2021–2024年(百万米ドル) 308

表290 ヨーロッパ:中型自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 309

表291 ヨーロッパ: 中型自律型水中車両市場、

用途別、2021年~2024年(台数) 309

表292 ヨーロッパ:中型自律型水中車両市場、

用途別、2025年~2030年(台数) 309

表293 ヨーロッパ:大型自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 310

表294 ヨーロッパ:大型自律型水中機市場、用途別、2025~2030年(百万米ドル) 310

表295 ヨーロッパ:大型自律型水中機(AUV)市場、用途別、2021年~2024年(台数) 310

表296 ヨーロッパ:大型自律型水中車両市場、用途別、2025年~2030年(台) 311

表297 ヨーロッパ:自律型水中車両市場、形状別、

2021年~2024年 (百万米ドル) 311

表298 ヨーロッパ:自律型水中車両市場、形状別、

2025年~2030年 (百万米ドル) 311

表299 ヨーロッパ:自律型水中車両市場、システム別、

2021–2024年(百万米ドル) 312

表300 ヨーロッパ:自律型水中車両市場、システム別、

2025–2030年(百万米ドル) 312

表301 ヨーロッパ:遠隔操作型水中車両市場、国別、

2021–2024年 (百万米ドル) 313

表302 ヨーロッパ:遠隔操作水中車両市場、国別、

2025–2030年(百万米ドル) 313

表303 ヨーロッパ:遠隔操作車両市場、推進方式別、

2021年~2024年(百万米ドル) 313

表304 ヨーロッパ:遠隔操作車両市場、推進方式別、

2025年~2030年(百万米ドル) 314

表305 ヨーロッパ:遠隔操作車両市場、用途別、

2021–2024年(百万米ドル) 314

表306 ヨーロッパ:遠隔操作車両市場、用途別、

2025–2030年(百万米ドル) 314

表307 ヨーロッパ:遠隔操作車両市場、サイズ別、

2021–2024年(百万米ドル) 315

表308 ヨーロッパ:遠隔操作車両市場、サイズ別、

2025年~2030年(百万米ドル) 315

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/