遠隔医療の採用拡大により、早期診断と早期治療が可能になり、尿路感染症治療市場の成長に大きく貢献しています。さらに、セルフケア、市販(OTC)抗生物質、尿の健康補助食品に対する意識の高まりにより、従来の医療現場以外の消費者層も拡大しています。

分子診断および迅速な尿培養処置の進歩により、処方精度が向上し、臨床成績が改善されています。医師は、治療を個別化するために病原体固有のデータを活用する傾向が強まっており、次世代の抗菌薬やベータラクタム系抗生物質の併用療法が可能になっています。この傾向は、デジタルヘルスプラットフォームや構造化された処方慣行に牽引され、先進国および新興産業で勢いを増しています。

しかし、抗菌薬耐性監視と広域スペクトラム薬の過剰使用が課題となっています。抗菌薬適正使用を支援する新たな政策は、特に耐性が高い地域において、狭域スペクトラム薬や標的療法の使用を促進しています。さらに、バクテリオファージ療法やプロバイオティクスなどの非抗菌薬代替療法に関する研究が進展し、新たな長期的な機会が創出されています。

尿路感染症治療市場における主要企業は、規制の遵守とイノベーションのバランスを取る必要があります。課題は、抗生物質のパイプラインの拡大、地域間の流通提携、およびタイムリーな介入を可能にする診断へのアクセス強化にますます移ってきます。この取り組みが、今後 10 年間の尿路感染症治療市場における競争の構図を決定するでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

尿路感染症治療市場は、抗生物質耐性の高まり、診断の遅れ、コスト圧力により、急速に変化しています。ステークホルダーは精密医療への移行を進めており、医療従事者は迅速な診断、抗菌薬の適正使用、保険償還の整合化を優先課題としています。

地域によって優先事項は異なります。北米は AI を活用した処方と診断で先行しており、ヨーロッパは抗生物質のガバナンスの構築を進めています。アジア太平洋地域は、アクセス性と国民の意識向上に重点を置いています。

尿路感染症治療市場の未来は、インフラへの投資とイノベーションに牽引され、狭域スペクトラム抗生物質、分散型検査、患者中心のデリバリーシステムに焦点を当てています。しかし、サプライチェーンの断片化、診断のギャップ、償還のばらつきが依然として障害となっています。米国、英国、日本は、責任ある処方促進とより良い成果を実現するため、規制アプローチを推進しています。

尿路感染症治療市場を支配するには、関係者は、診断主導のモデル、AI による耐性モニタリング、および医療エコシステム内の戦略的パートナーシップを採用する必要があります。コンプライアンス、技術、および地域化されたアクセスを組み合わせた組織が、強力な競争優位性を実現するでしょう。個別化医療が標準となる中、尿路感染症治療市場は、臨床および規制の要求に迅速に対応できる企業に利益をもたらすでしょう。

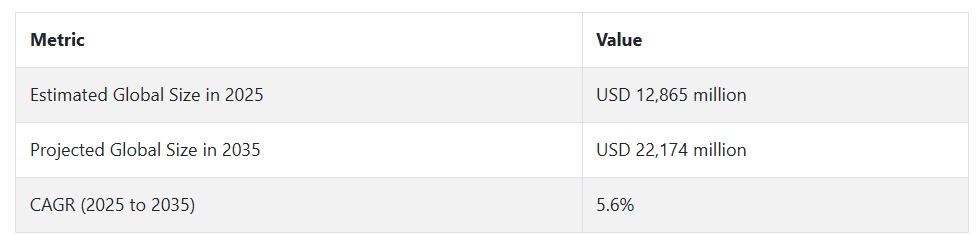

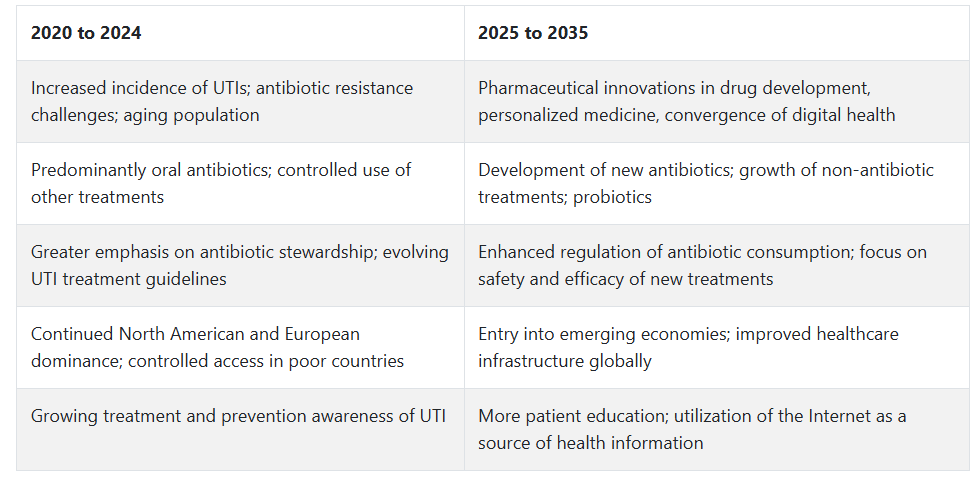

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、尿路感染症治療市場は、特に女性と高齢者における尿路感染症の有病率の増加を主な要因として、安定した成長を遂げました。

この産業は、ニトロフラントインやトリメトプリム・スルファメトキサゾールなどの経口薬を中心とした、従来型の抗生物質療法への依存度が高いことが特徴でした。しかし、抗生物質耐性の進化は困難であり、医療従事者は代替療法を求め、より厳格な処方慣行を採用するようになっています。

2025年から2035年にかけて、尿路感染症治療市場は、医薬品研究と治療プロトコルの飛躍的な進歩により、飛躍的な発展を遂げるでしょう。新しい抗生物質、プロバイオティクス、および非抗生物質療法の登場により、治療の状況は大きく変化すると予想されます。

さらに、特に発展途上国における医療へのアクセス拡大と、個別化医療手法の利用拡大も、尿路感染症治療市場の成長を促進する要因となるでしょう。また、診断とモニタリングのためのデジタル医療技術の重複により、治療の質とコンプライアンスが向上するでしょう。

尿路感染症治療市場の

国別分析

米国

米国の尿路感染症治療市場は、調査期間中に5.9% の CAGR で成長すると予想されています。尿路感染症に対する意識の高まり、医療費の増加、早期診断の可能性が売上を牽引しています。堅固な製薬インフラと高品質の研究開発パイプラインにより、先進的な抗菌剤と診断ツールの迅速な供給が実現しています。

高齢化に伴う尿路感染症のリスク増加、特に女性と高齢層が、外来と入院施設での安定した需要の基盤を形成しています。さらに、抗生物質耐性の増加が、非抗生物質療法やワクチンを含む革新的な治療法の成長と採用を後押ししています。

米国の医療従事者は、より正確な診断と単純な尿路感染症の治療のために、新しいデジタル技術や遠隔医療サービスをますます活用しており、治療へのアクセスが向上しています。

先駆的なバイオテクノロジー企業と泌尿器科研究への投資により、イノベーションの分野における競争優位性が確保されています。規制プロセスは厳格ですが、高品質の製品の承認につながり、製品の継続的な改良を促進しています。公衆衛生機関による意識向上キャンペーンや取り組みの強化も、早期発見と患者のコンプライアンスの向上にさらに貢献し、2035 年までの傾向に好影響を与えます。

英国

英国の尿路感染症治療市場は、調査期間において 4.8% の CAGR で成長すると予測されています。さまざまな年齢層における尿路感染症の有病率の増加、および抗生物質耐性の高まりにより、医療制度は新しい治療アプローチの探求と採用を進めています。

国民保健サービス(NHS)は、UTI の早期診断と迅速な治療を支援する予防医療を重視しています。国民および一般開業医に対する啓発キャンペーンにより、診断の精度が向上し、収益の成長が促進されています。医療分野、バイオテクノロジー企業、大学間の戦略的提携が、英国の医薬品イノベーションを推進しています。

この協力的な環境は、耐性菌に対するものを含む、標的を絞った抗菌薬の開発を支援しています。さらに、新しい治療法の研究開発や臨床試験への投資により、新しいソリューションが安定的に提供されています。

規制による抗菌薬適正使用プログラムへの支援は、安全で効果的な治療という形で、産業にさらなる刺激を与えています。したがって、英国の尿路感染症治療市場は、予測期間中は堅調な成長を続けると予想されます。

フランス

フランスの尿路感染症治療市場は、調査期間中に4.6% の CAGR で成長すると予想されます。フランスは、早期発見と治療のための抗生物質の継続的な利用が重要なパフォーマンス要因である、高度に組織化された効率的な公的医療制度を有しています。

同国では、高齢者や免疫不全者における多剤耐性感染症に対する懸念が高まっており、医療従事者は予防措置の実施や治療法の改良を迫られています。

抗生物質の使用を合理化する政策改革と、最先端の抗菌薬研究への資金援助により、フランスは欧州の尿路感染症治療市場における主要国としての地位を確立しています。

患者の意識の向上と、合併症のない尿路感染症に対する自己治療需要の高まりにより、処方薬および市販薬(OTC)の需要が増加しています。

さらに、プライマリケアセンターでのポイントオブケア診断ソリューションの採用により、タイムリーで効果的な治療が確保されています。これらの要因が相まって、公衆衛生イニシアチブと医薬品の研究開発により、この産業は 2035 年まで上昇傾向を維持すると予想されます。

ドイツ

ドイツの尿路感染症治療薬市場は、予測期間を通じて 4.9% の CAGR で成長すると予想されます。ドイツは、医療へのアクセスが高く、先進的な診断センターを有する、ヨーロッパ有数の医薬品ハブです。

同国は、抗生物質耐性対策に引き続き投資を行っており、尿路感染症の治療は国の取り組みの重点分野となっています。臨床データと患者のニーズに基づく治療法の革新は、非常に速いペースで進んでいるため、効果的な治療法の選択肢は大幅に拡大しています。

ドイツでは、人口が多く、ライフスタイルや関連する慢性疾患により感染しやすい状況が続いているため、UTI は依然として一般的な疾患です。これに対応するため、公衆衛生当局は、厳格な監視、標準化された治療プロトコル、および病院の衛生管理を重視しています。

製薬会社は、効率的な償還制度により、新規承認された治療法の迅速な採用が保証されているというメリットがあります。診断技術の進歩と一般開業医の意識の高まりも、予測期間中の尿路感染症治療市場の成長に寄与するでしょう。

イタリア

イタリアの尿路感染症治療市場は、調査期間を通じて 4.3% の CAGR で成長すると予測されています。イタリアの医療は全体的に充実していますが、全国的に医療提供にばらつきがあるため、UTI の早期診断と治療へのアクセスに影響を与えています。

近年、意識向上キャンペーンと公衆衛生教育が強化され、疾患の検出と患者アウトカムが着実に改善されています。この分野は、特に女性の単純性尿路感染症(UTI)症例における外来診療への注目が高まっていることから恩恵を受けています。

抗菌薬耐性の拡大、特に国内南部地域での問題を受けて、抗菌薬適正使用プログラムと診断技術革新への注目が高まっています。イタリアの製薬業界は、感染制御と新規抗菌薬療法に関する臨床試験と研究開発(R&D)に積極的に参画しています。

さらに、ジェネリック医薬品の普及とOTC治療の選択肢は、治療のアクセス性と手頃な価格を促進しています。成長傾向は欧州の他の国々と比較するとまだ限定的ですが、政策の改善とターゲットを絞った研究プログラムが、2035年以降の安定した成長を支援するでしょう。

韓国

韓国の尿路感染症治療市場は、調査期間において 5.1% の CAGR で成長すると予測されています。韓国は、早期診断とコンピュータ化された診断技術を重視した、非常に先進的な医療インフラを誇っています。

大衆の健康意識の高まりと完全な健康保険制度により、尿路感染症の診断および治療の割合が高くなっています。韓国の非常に革新的な製薬業界は、耐性菌対策に特化したものなど、高度に先進的な治療法の設計と販売を推進しています。

抗菌薬管理および感染症監視プログラムを推進する政府の方針により、業界の意識と臨床対応が加速しています。都市化とライフスタイルの変化も、特に労働年齢の成人における尿路感染症の発生率の増加につながっています。

これを軽減するため、診療所や病院では、治療成果の向上のためにAI ベースの診断ツールや遠隔診療プラットフォームを導入しています。技術革新、研究への注力、政策の連携が相まって、予測期間における長期的な成長のための強固な基盤が形成されています。

日本

日本の尿路感染症治療市場は、予測期間において 4.7% の CAGR で成長すると予想されます。日本は高齢化による医療負担が高く、高齢者における尿路感染症の再発率が高くなっています。

日本の国民皆保険制度により、診断と治療へのアクセスが確保されており、早期発見と早期治療に貢献しています。日本の規制当局は、尿路感染症の治療薬の安全性と有効性を確保するため、医薬品承認に関する高い品質基準を維持しています。

抗菌薬のパイプラインの拡大や、グローバルな研究協力への積極的な参加など、日本のイノベーションへの取り組みは明らかです。抗菌薬耐性を低減する政府政策が実施されており、新しい治療法の導入に有利な環境が整っています。

また、公衆教育や患者啓発キャンペーンにより、治療順守の向上と感染リスクを最小限に抑えるライフスタイルの改善も進んでいます。ポイントオブケア診断技術の進歩とともに、日本の尿路感染症治療薬市場は、今後 10 年間に力強い持続的な成長が見込まれます。

中国

中国の尿路感染症治療薬市場は、予測期間において 6.3% の CAGR で拡大すると予想されます。中国では、医療インフラの急速な整備と中産階級の拡大により、医薬品や診断薬へのアクセスが改善され、尿路感染症治療薬の需要が高まっています。

公衆衛生に関する政府支出の増加により、この疾患に対する認識が高まり、早期介入が促進されています。特に農村部における尿路感染症の高い有病率は、費用対効果の高い効果的な治療法の必要性を示しています。

中国では、現地の医薬品開発やバイオテクノロジーに大規模な投資が行われ、医薬品業界が変革の波にさらされています。これにより、特に多剤耐性病原体の環境において、従来型の抗生物質の代替品の開発が積極的に進められています。

また、遠隔医療プラットフォームやオンライン薬局の利用拡大により、全国的な医療へのアクセスが向上しており、この業界にも好影響を与えています。強力な経済支援と膨大な患者人口を背景に、中国は予測期間において、アジア太平洋地域で最も収益性の高い尿路感染症治療市場のひとつとなるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの尿路感染症治療市場は、調査期間において4.5% の CAGR で拡大すると予測されています。両国とも、国民の意識が高く、医療が充実している先進的な医療制度を有しています。

女性や高齢者における尿路感染症の有病率の増加は、効果的でタイムリーな治療に対する需要をさらに高めています。抗生物質の誤用を阻止し、臨床研究に資金を提供する政府の取り組みにより、治療環境は改善しています。

オーストラリアとニュージーランドは現在、予防とタイムリーな診断のための世界的な抗菌薬耐性対策に積極的に取り組んでいます。教育機関と製薬会社の協力により、ワクチン開発と抗菌薬による集中治療が進んでいます。

セグメント別分析

薬剤の種類別

2025年には、キノロン系およびセファロスポリン系が尿路感染症治療薬市場の主要薬剤となり、それぞれ業界全体の22%および20%のシェアを占める見通しです。この種類の薬剤は、下部尿路感染症と上部尿路感染症の両方を治療できるため、非常に頻繁に使用されています。

シプロフロキサシン、レボフロキサシン、ノルフロキサシンなどのキノロン系は、広域スペクトルで高い効果を持つ抗生物質です。シプロフロキサシン(バイエル社の Cipro®)は、優れた殺菌作用と高い腎排泄率から、複雑な尿路感染症や腎盂腎炎の治療に広く使用されています。

ジョンソン・エンド・ジョンソンのレボフロキサシンは、フルオロキノロン系抗生物質で、レバキン®として販売されており、1日1回の投与と優れた耐容性が特徴です。メルクのノルフロキサシン(ノルオキシン®)は、単純性膀胱炎の治療に非常に有効であるため、特別な重要性を有しています。下尿路の耐性パターンがまだ低い地域では、現在も使用されています。

セファロスポリンは、グラム陰性尿路病原菌に対する優れた活性のため、特に第3世代製品を中心に広く使用されています。経口剤として広く使用されているものの一つに、Suprax®を含む複数のブランド名で販売されているセフィキシムがあります。

これは、軽度から中等度の尿路感染症の患者を外来で治療するために使用されます。セフトリアキソンは、ロシュ社からロセフィン®として最近導入された静脈内投与剤で、1日1回の投与と重症または複雑な症例への有効性から、主に救急医療現場や病院で使用され、筋肉内または静脈内投与により迅速な全身吸収が図られます。

その他のセファロスポリン系抗生物質には、セファレキシン(ケフレックス®、アドバンズ・ファーマ社)があり、感受性のある菌株、特に小児や妊娠中の女性における単純性尿路感染症の治療に用いられます。その安全性や経済的な手頃さから、一次医療において広く継続的に使用されています。これらの薬剤の多様性と臨床的有効性が確立されているため、経験的治療法および培養検査に基づく治療プロトコルの主要な薬剤として位置付けられています。

疾患別

2025年には、尿路感染症治療薬市場は複雑性尿路感染症が60%のシェアを占め、複雑性尿路感染症が市場を支配すると予想されています。単純性尿路感染症は40%程度になると予想されています。

合併症の増加は、入院患者、高齢者、免疫不全患者、糖尿病、尿道カテーテル挿入、または尿路の構造異常などの基礎疾患を有する患者において、現在広く見られるようになっています。

複雑性尿路感染症の症例は、一般的に長期にわたる治療を要する特徴があります。入院患者は通常、セフトリアキソン(ロセフィン®、ロシュ)やメロペネム(メレム®、アストラゼネカ)などの静脈内投与薬で治療されます。

これらの薬剤は、広域スペクトラムの抗菌作用と、拡張型ベータラクタマーゼ(ESBL)産生エンテロバクター属菌などの耐性菌に対する有効性から選択されています。多剤耐性菌による感染の場合、病院の薬剤在庫で入手可能で高い有効性を示す新規薬剤として、セフトロザン/タゾバクタムやプラゾミシンが検討されています。

単純性尿路感染症は、健康な非妊娠女性に見られ、外来ではニトロフルタントイン(Macrobid®、Alvogen)、トリメトプリム/スルファメトキサゾール(Bactrim®、Roche)、およびフォスフォマイシン(Monurol®、Zambon)で治療されます。

これらの薬剤は、狭域スペクトル、耐性発現の低リスク、副作用の低発現のため、好まれています。これらの薬剤のうち、フォスフォマイシンは、下部尿路感染症を迅速に治療できる重要な単回投与レジメンを有しています。

競争動向

尿路感染症治療薬市場は競争が激しく、メルク・アンド・カンパニー、バイエルAG、グラクソスミスクライン・ファーマシューティカルズ・リミテッド、ファイザーなどが主要な製薬企業として市場をリードしています。メルク・アンド・カンパニーは、再発性感染症に対する多様な抗生物質と新規治療法を含む広範な治療オプションを保有しているため、UTI治療製品において高い売上シェアを占めています。バイエルAGも、急性および慢性UTI治療向けの抗生物質と併用療法における専門知識を有し、重要な役割を果たしています。

GSKとファイザーの2つの大手製薬多国籍企業では、UTIの治療は主に抗生物質に依存していますが、ファイザーは薬剤耐性菌を対象とした新規抗菌剤の開発にも投資しています。アラーガンとアルミラルの投資拡大はUTI治療競争を激化させており、両社は膀胱の不快感など再発予防や症状管理を目的とした治療法の開発を進めています。

ブリストル・マイヤーズ スクイブは現在、UTI分野への投資はそれほど活発ではありませんが、泌尿器科関連治療への投資増加により、この分野で新興プレイヤーとして台頭しつつあります。

尿路感染症治療市場には、ニッチ製品を提供する小規模なバイオテック企業や専門製薬会社も存在し、UTIの耐性菌株に対する次世代抗生物質の開発が期待されています。

主要企業の概要

Merck & Co.

Merck は、第一選択抗生物質や再発性 UTI 治療薬など、幅広い UTI 治療薬ポートフォリオで引き続きトップの地位を維持しています。

Bayer AG

抗生物質および併用療法に関する専門知識により、軽度から重度まで幅広い UTI 感染症に対応し、業界で重要な地位を維持しています。

グラクソスミスクライン・ファーマシューティカルズ・リミテッド(12-15%)

GSKは、広域スペクトラム抗生物質に焦点を当てたUTI治療薬のポートフォリオを強化し、薬剤耐性菌株に関する研究を進めています。

ファイザー(10-13%)

ファイザーは次世代の抗菌剤に注力しており、多剤耐性UTI菌株の治療におけるイノベーションを通じてシェア拡大が期待されています。

アラガン・プラクティカル・リミテッド(8-11%)

アラガンは、再発性UTIの管理と膀胱の不快感などの症状の緩和を目的とした製品で注目を集め、市場での魅力を拡大しています。

主要企業

-

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline Pharmaceuticals Ltd.

- Pfizer

- Allergan Plc

- Almirall SA

- Bristol-Myers Squibb

- Astellas Pharma

- Teva Pharmaceutical Industries

- Sanofi

セグメント

- 薬剤の種類別

- ペニシリンおよびその配合剤

- アモキシシリン

- アモキシシリンおよびクラブラン酸カリウム

- その他

- キノロン

- シプロフロキサシン

- レボフロキサシン

- ナリジクス酸

- ノルフロキサシン

- その他

- セファロスポリン

- セフトリアキソン

- セフuroxime

- セフィキシム

- セファレキシン

- アミノグリコシド系抗生物質

- アミカシン

- ゲンタマイシン

- スルホンアミド(スルファメトキサゾール+トリメトプリム)

- アゾール系およびアムホテリシンB

- テトラサイクリン(ドキシサイクリン)

- ニトロフuran (ニトロフラントイン)

- その他

- ペニシリンおよびその配合剤

- 疾患別

- 複雑性尿路感染症

- 単純性尿路感染症

- 流通チャネル別

- 病院薬局

- 婦人科および泌尿器科クリニック

- ドラッグストア

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. エグゼクティブサマリー

- 2. 市場の概要

- 3. 主な市場動向

- 4. 主な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場需要(金額または規模、百万米ドル)の分析、および2025年から2035年の予測

- 7. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、薬剤クラス別

- 7.1. ペニシリンおよび組み合わせ

- 7.1.1. アモキシシリン

- 7.1.2. アモキシシリン + クラバラン酸カリウム

- 7.1.3. その他

- 7.2. 診断用カテーテル

- 7.2.1. シプロフロキサシン

- 7.2.2. レボフロキサシン

- 7.2.3. ナリジク酸

- 7.2.4. ノルフロキサシン

- 7.2.5. その他

- 7.3. セファロスポリン

- 7.3.1. セフトリアキソン

- 7.3.2. セフロキシム

- 7.3.3. セフィキシム

- 7.3.4. セファレキシン

- 7.4. アミノグリコシド系抗生物質

- 7.4.1. アミカシン

- 7.4.2. ゲンタマイシン

- 7.5. スルホンアミド系(スルファメトキサゾール + トリメトプリム)

- 7.6. アゾール系およびアムホテリシンB

- 7.7. テトラサイクリン(ドキシサイクリン)

- 7.8. ニルトフラン(ニトロフラントイン)

- 7.9. その他

- 7.1. ペニシリンおよび組み合わせ

- 8. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(疾患別

- 8.1. 複雑性尿路感染症

- 8.2. 単純性尿路感染症

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- 9.1. 病院薬局

- 9.2. 婦人科および泌尿器科クリニック

- 9.3. ドラッグストア

- 9.4. 小売薬局

- 9.5. オンラインドラッグストア

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. オセアニア

- 10.7. 中東およびアフリカ (MEA)

- 11. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ヨーロッパ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 14.南アジア市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 15.東アジア市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 16. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 17.中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 18. 主要および新興国市場分析 2020年から2024年および予測 2025年から2035年

- 19. 競争分析

- 19.1. Merck & Co., Inc.

- 19.2. Bayer AG

- 19.3. GlaxoSmithKline Pharmaceuticals Ltd.

- 19.4. Pfizer

- 19.5. Allergan Plc

- 19.6. Almirall SA

- 19.7. Bristol-Myers Squibb

- 20. 使用した仮定および略語

- 21. 調査方法

表リスト

表 01A:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析および 2025 年から 2035 年までの予測、薬剤クラス別

表 01B:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、薬剤クラス別

表 02:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、疾患別

表 03:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、流通チャネル別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、地域別

表 05:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06A:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 06B:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 07:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 08:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

表 09:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 11:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 12:ラテンアメリカ市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

表 13:ヨーロッパ市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 14A:ヨーロッパ市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 14B:ヨーロッパ市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 15:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 16:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

表 17:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 19:南アジア市場規模 (百万米ドル) 2020年から2024年の分析および2025年から2035年の予測、疾患別

表 20:南アジア市場規模(百万米ドル) 2020年から2024年の分析および2025年から2035年の予測、流通チャネル別

表 21A:東アジア市場規模(百万米ドル) 2020 年から 2024 年の分析および 2025 年から 2035 年の予測、薬剤クラス別

表 21B:東アジア市場規模(百万米ドル) 2020 年から 2024 年の分析および 2025 年から 2035 年の予測、薬剤クラス別

表 22:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 23:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

表 24:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 25A:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 25B:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 26:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 27: オセアニア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

表 28:MEA 市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 29A:MEA 市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 29B:MEA 市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、薬剤クラス別

表 30:MEA 市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、疾患別

表 31:MEA 市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、流通チャネル別

図表

図 01:2020 年から 2024 年の世界市場規模(百万米ドル)分析

図 02:2025 年から 2035 年の世界市場規模(百万米ドル)および前年比成長率(%)

図 03:2025 年から 2035 年の世界市場絶対機会(百万米ドル

図04:2025年から2035年までの薬剤分類別グローバル市場分析

図05:2025年から2035年までの薬剤分類別グローバル市場前年比成長率予測

図06:2025年から2035年までの薬剤分類別グローバル市場分析

図 07:2025 年および 2035 年の疾患別世界市場分析

図 08:2025 年から 2035 年までの疾患別世界市場の前年比成長予測

図 09:2025 年および 2035 年の疾患別世界市場分析

図10:2025年および2035年までの流通チャネル別グローバル市場分析

図11:2025年から2035年までの流通チャネル別グローバル市場の前年比成長予測

図12:2025年および2035年までの流通チャネル別グローバル市場分析

図13:地域別グローバル市場分析(2025年および2035年)

図 14:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 15:2025 年および 2035 年までの地域別世界市場分析

図 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析

図 17:2025 年から 2035 年までの北米市場規模(百万米ドル)および前年比成長率(%)

図 18:2025 年および 2035 年までの北米市場分析(国別

図 19:2025 年および 2035 年までの北米市場分析(薬剤分類別

図 20:2025 年および 2035 年の北米市場分析(疾患別

図 21:2025 年および 2035 年の北米市場分析(流通チャネル別

図 22:2020 年から 2024 年のラテンアメリカ市場規模(百万米ドル)分析

図 23:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および前年比成長率(%)

図 24:2025 年および 2035 年までのラテンアメリカ市場分析(国別

図 25:2025 年および 2035 年までのラテンアメリカ市場分析(薬剤分類別

図 26:2025 年および 2035 年までの疾患別ラテンアメリカ市場分析

図 27: 2025 年および 2035 年の流通チャネル別ラテンアメリカ市場分析

図 28:2020 年から 2024 年のヨーロッパ市場規模(百万米ドル)分析

図 29:2025 年から 2035 年のヨーロッパ市場規模(百万米ドル)および前年比成長率(%)

図 30: 2025年および2035年までのヨーロッパ市場分析(国別

図31:2025年および2035年までのヨーロッパ市場分析(薬剤別

図32:2025年および2035年までのヨーロッパ市場分析(疾患別

図33:2025年および2035年までのヨーロッパ市場分析(流通チャネル別

図 34:南アジア市場規模(百万米ドル)分析、2020 年から 2024 年

図 35:南アジア市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 36:2025 年および 2035 年の南アジア市場分析(国別

図 37:2025 年および 2035 年の南アジア市場を薬剤分類別に分析

図 38:2025 年および 2035 年の南アジア市場を疾患別に分析

図 39:2025 年および 2035 年までの流通チャネル別南アジア市場分析

図 40:2020 年から 2024 年までの東アジア市場規模(百万米ドル)分析

図 41:2025 年から 2035 年までの東アジア市場規模(百万米ドル)および前年比成長率(

図 42:2025 年および 2035 年までの東アジア市場分析(国別

図 43:2025 年および 2035 年までの東アジア市場分析(薬剤クラス別

図 44:2025 年および 2035 年までの東アジア市場分析(疾患別

図 45:2025 年および 2035 年までの東アジア市場分析(流通チャネル別

図 46:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)の分析

図 47:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)および前年比成長率(%)

図 48:2025 年および 2035 年までのオセアニア市場分析(国別

図 49:2025 年および 2035 年までのオセアニア市場分析(薬剤分類別

図 50:2025 年および 2035 年までのオセアニア市場分析(疾患別

図 51:2025 年および 2035 年までのオセアニア市場分析(流通チャネル別

図 52:2020 年から 2024 年までの MEA 市場規模(百万米ドル)の分析

図 53:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および前年比成長率(%)

図 54:2025 年および 2035 年までの MEA 市場分析(国別

図 55:2025 年および 2035 年の MEA 市場分析(薬剤クラス別

図 56:2025 年および 2035 年の MEA 市場分析(疾患別

図 57:2025 年および 2035 年の MEA 市場分析(流通チャネル別

図 58:米国市場価値の割合分析 (2024)

図 59:世界と米国の成長比較

図 60:米国市場シェア分析(製品別、%)

図 61:米国市場シェア分析(疾患別、%)

図 62:米国市場シェア分析(流通チャネル別、%)

図 63:カナダ市場価値割合分析 (2024)

図 64:世界とカナダの成長比較

図 65:カナダ市場シェア分析(製品別、%)

図 66:カナダ市場シェア分析(疾患別、%)

図 67:カナダ市場シェア分析(流通チャネル別、%)

図 68:ブラジル市場価値割合分析(2024 年

図 69:世界とブラジルの成長比較

図 70:ブラジル市場シェア分析(製品別、%)

図 71:ブラジル市場シェア分析(疾患別、%)

図 72:ブラジル市場シェア分析(流通チャネル別、%)

図 73:メキシコ市場価値割合分析(2024 年)

図 74:世界とメキシコの成長比較

図 75:メキシコ市場シェア分析(製品別、%)

図 76:メキシコ市場シェア分析(%)、疾患別

図 77:メキシコ市場シェア分析(%)、流通チャネル別

図 78:ドイツ市場価値割合分析(2024 年

図 79:世界とドイツの成長比較

図 80:ドイツ市場シェア分析(%)、製品別

図 81:ドイツ市場シェア分析(%)、疾患別

図 82:ドイツ市場シェア分析()、流通チャネル別

図 83:イタリア市場価値割合分析(2024 年

図 84:世界とイタリアの成長比較

図 85:イタリア市場シェア分析()、製品別

図 86:イタリア市場シェア分析()、疾患別

図 87:イタリア市場シェア分析()、流通チャネル別

図 88:フランス市場価値割合分析(2024 年

図 89:世界とフランスの成長比較

図 90:フランス市場シェア分析(製品別

図 91:フランス市場シェア分析(疾患別

図 92:フランス市場シェア分析(流通チャネル別

図 93:英国市場価値割合分析 (2024)

図 94:世界と英国の成長比較

図 95:英国市場シェア分析(製品別、%)

図 96:英国市場シェア分析(疾患別、%)

図 97:英国市場シェア分析(流通チャネル別、%)

図 98:スペイン市場価値割合分析 (2024)

図 99:世界とスペインの成長比較

図 100:スペインの市場シェア分析(製品別、%)

図 101:スペインの市場シェア分析(疾患別、%)

図 102:スペインの市場シェア分析(流通チャネル別、%)

図 103:ベネルクス 3 国の市場価値割合分析(2024 年)

図 104:グローバルとベネルクス諸国の成長比較

図 105:ベネルクス諸国の市場シェア分析(製品別

図 106:ベネルクス諸国の市場シェア分析(疾患別

図 107:ベネルクス諸国の市場シェア分析(流通チャネル別

図 108:ロシアの市場価値割合分析 (2024)

図 109:グローバルとロシアの成長比較

図 110:ロシアの市場シェア分析(製品別

図 111:ロシアの市場シェア分析(疾患別

図 112:ロシアの市場シェア分析(流通チャネル別

図 113:インドの市場価値割合分析(2024

図 114:世界とインドの成長比較

図 115:インドの市場シェア分析(製品別、%)

図 116:インドの市場シェア分析(疾患別、%)

図 117:インドの市場シェア分析(流通チャネル別、%)

図 118:タイの市場価値割合分析 (2024)

図 119:世界とタイの成長比較

図 120:タイの市場シェア分析(製品別、%)

図 121:タイの市場シェア分析(疾患別、%)

図 122:タイの市場シェア分析(流通チャネル別、%)

図 123:マレーシアの市場価値割合分析 (2024)

図 124:世界とマレーシアの成長比較

図 125:マレーシアの市場シェア分析(製品別、%)

図 126:マレーシアの市場シェア分析(疾患別、%)

図 127:マレーシアの市場シェア分析(流通チャネル別、%)

図 128:インドネシアの市場価値割合分析 (2024)

図 129:世界とインドネシアの成長比較

図 130:インドネシアの市場シェア分析(製品別、%)

図 131:インドネシアの市場シェア分析(疾患別、%)

図 132:インドネシアの市場シェア分析(流通チャネル別、%)

図 133:中国の市場価値割合分析 (2024年)

図134:世界と中国の成長比較

図135:中国市場シェア分析(製品別、%)

図136:中国市場シェア分析(疾患別、%)

図137:中国市場シェア分析(流通チャネル別、%)

図138:日本の市場価値割合分析(2024年

図 139:世界と日本の成長率比較

図 140:製品別市場シェア分析(%)

図 141:疾患別市場シェア分析(%)

図 142:流通チャネル別市場シェア分析(%)

図 143:韓国市場価値割合分析(2024 年

図 144:世界と韓国の成長率比較

図 145:韓国市場シェア分析(製品別、%)

図 146:韓国市場シェア分析(疾患別、%)

図 147:韓国市場シェア分析(流通チャネル別、%)

図 148:オーストラリア市場価値割合分析(2024 年

図 149:世界とオーストラリアの成長比較

図 150:オーストラリアの市場シェア分析(製品別、%)

図 151:オーストラリアの市場シェア分析(疾患別、%)

図 152:オーストラリアの市場シェア分析(流通チャネル別、%)

図 153:ニュージーランドの市場価値割合分析(2024 年)

図 154:世界とニュージーランドの成長比較

図 155:ニュージーランド市場シェア分析(製品別、%)

図 156:ニュージーランド市場シェア分析(疾患別、%)

図 157:ニュージーランド市場シェア分析(流通チャネル別、%)

図 158:GCC 諸国市場価値割合分析(2024 年)

図 159:世界と GCC 諸国の成長比較

図 160:GCC 諸国の市場シェア分析(製品別、%)

図 161:GCC 諸国の市場シェア分析(疾患別、%)

図 162:GCC 諸国の市場シェア分析(流通チャネル別、%)

図 163:トルコ市場価値割合分析(2024 年)

図 164:グローバルとトルコの成長比較

図 165:トルコ市場シェア分析(製品別、%)

図 166:トルコ市場シェア分析(疾患別、%)

図 167:トルコ市場シェア分析(流通チャネル別、%)

図 168:北アフリカ市場価値割合分析(2024 年)

図 169:世界と北アフリカの成長比較

図 170:北アフリカの市場シェア分析(製品別、%)

図 171:北アフリカの市場シェア分析(疾患別、%)

図 172:北アフリカの市場シェア分析(流通チャネル別、%)

図 173:南アフリカの市場価値割合分析 (2024)

図 174:世界と南アフリカの成長比較

図 175:南アフリカの市場シェア分析(製品別、%)

図 176:南アフリカの市場シェア分析(疾患別、%)

図 177:南アフリカの市場シェア分析(流通チャネル別、%)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/