泌尿器科用超音波診断装置は、非侵襲的、安全かつコスト効果の高い診断、モニタリング、治療ガイドの方法として非常に効率的です。リアルタイム画像を提供し、腎臓、膀胱、前立腺、その他の泌尿器科構造物を正確に可視化できるため、腎結石、良性前立腺肥大症(BPH)、前立腺がんなどの問題の検出に不可欠です。さらに、携帯性と操作の容易さは、ポイントオブケア診断や外来診療に最適であり、臨床判断の迅速化を可能にします。ドップラー画像、3D/4D機能、AI統合などの高度な機能は、診断精度を向上させ、詳細な治療計画の策定を支援します。また、生検、カテーテル挿入、結石除去などの最小侵襲的手術のガイドにも役立ち、精度を向上させ、合併症のリスクを低減します。その汎用性は、術後評価や慢性泌尿器疾患のモニタリングにも及んでおり、現代の泌尿器科医療において不可欠なツールとなっています。

腎結石、前立腺肥大症(BPH)、前立腺がん、尿路感染症(UTI)、膀胱機能障害などの泌尿器疾患の有病率の増加が、市場成長をさらに後押ししています。これらの疾患は、高齢化、座りっぱなしの生活習慣、食生活、肥満や糖尿病の増加など、複数の要因により増加傾向にあります。例えば、前立腺がんは世界中で男性に最も多く診断されるがんの1つであり、腎結石は毎年数百万人に影響を及ぼしており、効果的な診断・モニタリングツールの需要を後押ししています。これらの疾患の負担の増加は、早期発見、治療計画、フォローアップケアにおける泌尿器科超音波システムの重要な役割を浮き彫りにし、市場拡大を促進しています。

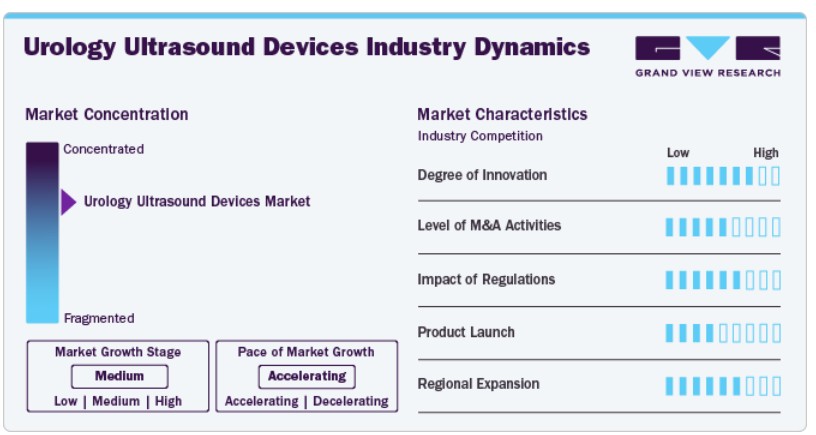

市場集中度と特徴

業界は、AI搭載画像診断や携帯型デバイスなどの技術革新、腎結石、前立腺がん、膀胱機能障害などの泌尿器科疾患の有病率上昇、およびこれらの疾患に罹患しやすい高齢人口の増加を背景に、著しい成長を遂げています。さらに、早期診断の重要性への認識高まり、低侵襲手術の需要増加、医療インフラの整備進展が、業界の急速な拡大を後押ししています。

企業は、泌尿器科超音波業界の進化するニーズに対応し、市場での存在感を強化するため、製品開発に戦略的に注力しています。これらのイノベーションには、AI統合、3D/4D画像診断、携帯型デバイスによる携帯性の向上など、病院とポイントオブケア(POC)の両方の環境に対応した先進的な機能が盛り込まれています。例えば、2024年9月、GE Healthcareは、ポイントオブケア超音波(POCUS)の新たな基準を確立する新ソリューションと共に、強化されたVenue超音波システムを発表しました。最大級の携帯性を追求したこのシステムは、強力なVenueソフトウェアとAI搭載ツールを組み合わせ、妥協のない画像品質を提供します。さらに、Vscan Air携帯型超音波システムとシームレスに統合されたワイヤレスプローブ機能を備え、利便性と柔軟性を向上させています。

業界のイノベーションの度合いは高く、GEヘルスケアが2024年3月に「Prostate Volume Assist(PVA)」を発売したような技術革新が牽引しています。この泌尿器科に特化したAIソフトウェア機能は、前立腺画像診断、生検のガイド、治療計画の支援を目的として設計されています。超音波ガイド型泌尿器科ソリューションのグローバルリーダーとして、GE HealthCareがPVAのようなAIベースのツールを導入することは、診断精度向上、ワークフロー効率化、最先端技術を活用した患者アウトカムの向上への業界のコミットメントを強調しています。

業界各社は、競争力強化、製品ポートフォリオの多様化、成長促進を目的として、合併・買収(M&A)を主要な戦略として積極的に推進しています。例えば、2024年7月、GE Healthcareは、Intelligent Ultrasound Group PLC(Intelligent Ultrasound)の臨床用AIソフトウェア事業を買収する合意を発表し、総額約5,100万ドルの取引額で合意しました。

泌尿器科超音波診断装置に対する規制の影響は重大です。これらの規制は、診断や治療に用いられる装置の安全性、有効性、品質を確保するため、FDA(米国食品医薬品局)や欧州のCEマークなど、厳格な規制枠組みを定めています。これらの規制は、政府承認前に厳格な試験、臨床評価、技術基準への準拠を義務付けています。

メーカーは、業界のニーズの変化と技術革新に対応するため、新製品の発売に積極的に取り組んでいます。2023年11月、シーメンス・ヘルスインアーズは、あらゆる臨床環境での迅速な診断と評価を目的とした多機能でコスト効率の高い超音波システム「ACUSON Maple」を発表しました。AI搭載機能を備えたこのシステムは、日常の臨床パフォーマンスを向上させ、あらゆる経験レベルのユーザーを支援します。

業界の地理的範囲は拡大しており、北米や欧州などの先進地域での強い需要と、アジア太平洋、ラテンアメリカ、中東・アフリカ地域での急速な成長が要因です。これは、医療投資の増加、高齢化、診断へのアクセス改善が背景にあります。

タイプ別動向

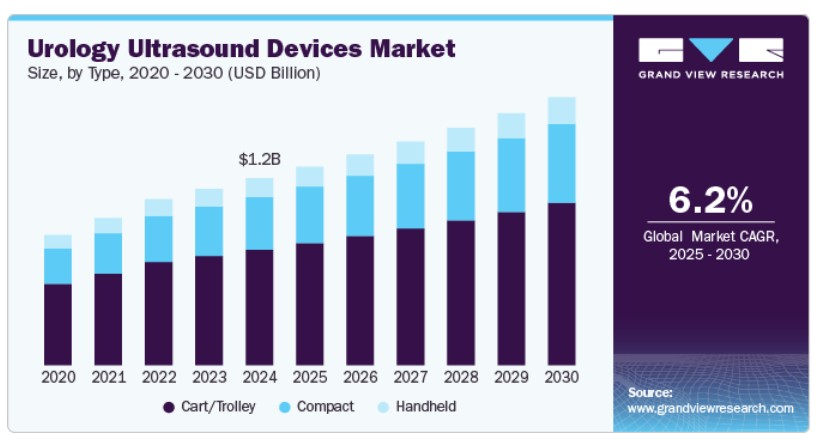

カート/トロリーセグメントが業界を支配し、2024年に最大の売上高シェア61.8%を占めました。これは、高い画像品質、先進的な機能、病院や診断センターでの広範な採用に起因します。これらのシステムは、大量の患者対応や複雑な手順の処理に最適であり、包括的な診断と治療計画の策定において好まれています。さらに、泌尿器科における多様な応用可能性も、市場支配地位の要因となっています。

コンパクト泌尿器科超音波セグメントは、予測期間中に最も高い年平均成長率(CAGR)6.95%で成長すると予想されています。これは、携帯性、コスト効率の良さ、多様な臨床環境での使いやすさが要因です。これらのシステムは、スペース効率の良い設計と高画質画像の提供能力から、外来クリニック、ポイントオブケア診断、小規模医療施設でますます採用されています。さらに、技術革新と柔軟でモバイルなソリューションへの需要の高まりが、このセグメントの成長をさらに後押ししています。

アプリケーションインサイト

診断セグメントは業界を支配し、2024年に最大の売上高シェア34.6%を占めました。これは、腎結石、前立腺がん、膀胱機能障害などの泌尿器科疾患の有病率上昇が要因です。このセグメントの成長は、非侵襲的で正確な診断ツールの需要増加により、早期発見と効果的な治療計画の策定が可能になったことが要因です。さらに、AI統合や3D/4D画像診断技術などの超音波画像診断技術の進歩は、診断精度を向上させ、セグメントの成長を拡大しています。

スクリーニングセグメントは、予測期間中に8.16%を超える最も高い年平均成長率(CAGR)で成長すると予想されています。これは、前立腺がんや腎疾患などの泌尿器系疾患の早期発見への重視が高まっているためです。高齢者など高リスク層を対象とした定期的なスクリーニングを促進する意識向上キャンペーンや健康イニシアチブが需要を後押ししています。さらに、携帯型やハンドヘルド超音波装置の進展により、外来診療や遠隔地域でのスクリーニングがよりアクセスしやすくなり、セグメントの成長をさらに加速しています。

疾患インサイト

前立腺疾患セグメントは2024年に36.8%の最大の市場シェアを占め、予測期間中も最も高い成長率で拡大すると予想されています。これは、前立腺肥大症(BPH)や前立腺がんなど、高齢男性に多い前立腺関連疾患の有病率の増加が要因です。さらに、超音波技術を活用した前立腺画像診断や生検ガイドの進歩により診断精度が向上し、前立腺疾患管理における泌尿器科用超音波システムの需要が増加しています。前立腺疾患の認識とスクリーニングの拡大に伴い、このセグメントは大幅に成長すると予想されます。

腎疾患セグメントも予測期間中に大幅に成長すると予想されています。これは、腎結石、慢性腎疾患(CKD)、腎腫瘍などの腎関連疾患の有病率増加が要因です。肥満、高血圧、糖尿病などの腎疾患のリスク要因のグローバルな負担が増加していることも、効果的な診断ツールの需要を後押ししています。超音波は、非侵襲性、コスト効果、リアルタイム画像提供の能力から、腎疾患の診断における主要な方法として引き続き選択されています。腎疾患の早期発見と管理がより優先されるようになるにつれ、このセグメントは著しい成長率で拡大すると予想されます。

エンドユーザー動向

2024年時点で、病院と専門クリニックが48.2%の最大の売上シェアを占めていました。これは、高度な診断ツールと包括的な泌尿器科医療への高い需要が背景にあります。病院と専門クリニックは、診断、治療計画、手技の指導に高品質な画像診断を必要とする複雑な泌尿器科疾患の多くを扱っています。高度な超音波システムの利用可能性、熟練した専門家の存在、および多様なサービス提供が、これらの医療施設を泌尿器科超音波機器の主要なユーザーとしています。さらに、病院と専門クリニックは現代の超音波システムの高度な機能に対応できる設備を整えており、市場での優位性をさらに強化しています。

診断画像センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.41%を記録すると予想されています。この成長は、慢性泌尿器疾患の早期発見と管理のためのアクセス可能な高品質診断サービスへの需要増加に起因しています。超音波技術の発展、特に画像品質の向上、携帯性の向上、AI統合は、外来診療において泌尿器科超音波の有効性と効率性を高めています。腎結石や前立腺疾患の有病率の増加と、非侵襲的診断方法への注目が高まっていることが、セグメントの拡大をさらに後押ししています。

地域別動向

2024年時点で、北米の泌尿器科超音波装置市場は41.4%の最大のシェアを占めており、高度な医療インフラ、革新的な医療技術の広範な採用、研究開発への大規模な投資が要因となっています。この地域は、フィリップス、GEヘルスケア、シーメンスなど主要な市場プレイヤーの強い存在感から恩恵を受けています。これらの企業は、AI強化型画像診断、携帯型超音波装置、その他の最先端技術の開発と発売に積極的に取り組んでおり、北米の泌尿器科超音波分野におけるリーダーシップを強化しています。

米国泌尿器科超音波装置市場動向

2024年、米国は北米地域における泌尿器科超音波装置市場で最大のシェアを占めました。これは、高度な医療インフラ、高い医療費支出、革新的な技術の早期採用に起因しています。主要な超音波機器メーカーの存在と研究開発への強い注力が、さらに成長を後押ししています。さらに、腎結石、前立腺疾患、膀胱機能障害などの泌尿器科疾患の有病率の増加と、早期発見の重要性への認識の高まりが、米国における泌尿器科超音波システムへの需要拡大に寄与しています。

欧州泌尿器科超音波機器市場動向

2024年、欧州の泌尿器科超音波装置市場は大きなシェアを占めました。これは、主要なグローバル企業と強力な地元企業が市場シェアの獲得を競っているためです。地域の競争環境は、主要なプレーヤーによる継続的なイノベーションと戦略的イニシアチブによりさらに活発化しています。例えば、2024年9月、バタフライ・ネットワークは欧州で第3世代の携帯型ポイントオブケア超音波(POCUS)システムを発売しました。これは、非侵襲的でアクセスしやすい泌尿器科診断の需要増加に対応するため、携帯型で高品質な超音波ソリューションを提供することで市場ポジションを強化する同社の戦略の一環です。

イギリスにおける泌尿器科用超音波装置市場は、前立腺がん、腎結石、膀胱障害などの泌尿器科疾患の有病率増加を背景に、著しい成長を遂げています。高齢化人口の増加と早期発見・非侵襲的診断方法への意識の高まりが、さらに需要を後押ししています。さらに、イギリスの先進的な医療システム、有利な償還政策、AI搭載ソリューションや携帯型デバイスを含む革新的な超音波技術の採用が、市場の拡大に寄与しています。

フランスの泌尿器科用超音波装置市場は、泌尿器科疾患の増加と主要メーカーの戦略的取り組みにより、予測期間中に成長が見込まれています。例えば、2024年9月、SonioはAI搭載のSonio DetectにCEマークを取得し、米国市場でのFDA承認と成功に続き、フランスでの超音波報告ソリューションを拡大しました。AI統合型超音波技術の発展は、診断精度とワークフロー効率の向上をもたらし、フランスにおける泌尿器科用超音波装置の需要拡大に寄与しています。

ドイツの泌尿器科用超音波装置市場は、前立腺がん、腎結石、膀胱疾患などの泌尿器科疾患の有病率上昇を背景に、著しい成長を遂げています。同国の高度な医療インフラ、革新的な超音波技術の採用率の高さ、早期診断と非侵襲的治療法への強い注力が、この成長を後押ししています。

アジア太平洋地域泌尿器科超音波装置市場動向

アジア太平洋地域の泌尿器科超音波装置市場は、予測期間中に7.20%の最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、腎結石、前立腺疾患、膀胱疾患などの泌尿器科疾患の増加を背景に、高度な超音波技術への需要拡大が主な要因となっています。さらに、地域の高齢化人口、医療投資の増加、特に中国、インド、東南アジアなどの新興市場における革新的な診断ツールへのアクセス拡大が、市場成長をさらに加速させています。

中国泌尿器科超音波装置市場は、予測期間中に顕著な成長率で拡大すると予想されています。これは、腎結石、前立腺疾患、膀胱疾患などの泌尿器科疾患の発生率増加が主な要因です。さらに、政府の医療政策や医療インフラの改善を背景に、高度な診断ツールや治療装置の需要増加が市場成長を後押ししています。中国が医療技術革新を優先する中、泌尿器科超音波装置市場は大幅に拡大すると見込まれています。

日本の泌尿器科超音波装置市場は、技術革新、高度な医療機器の採用拡大、医療従事者および一般市民における泌尿器科疾患の早期発見に関する意識の高まりに大きく牽引されています。日本の高齢化人口と前立腺疾患、腎疾患、膀胱疾患の有病率の増加は、効果的な診断ツールの需要を後押しする主要因です。

ラテンアメリカ泌尿器科超音波装置市場動向

ラテンアメリカにおける泌尿器科用超音波装置市場は、医療技術の効果と患者アウトカムの向上に関する認識の高まりにより、成長が見込まれています。医療従事者と患者が高度な医療機器の利点、特に正確な診断と効率的な治療において、より理解を深めるにつれ、これらの技術への需要が増加しています。さらに、腎結石、前立腺疾患、膀胱疾患などの泌尿器科疾患の有病率の増加が、信頼性の高い診断ソリューションの必要性をさらに高めています。

中東およびアフリカの泌尿器科用超音波診断装置市場の動向

中東およびアフリカの泌尿器科用超音波診断装置市場は、高度な医療技術の採用拡大と医療インフラの整備への関心の高まりを背景に、著しい成長を遂げています。この地域では医療システムの近代化が進むにつれて、より正確かつ効率的な患者ケアを実現する高度な診断・治療用医療機器の需要が高まっています。さらに、この地域の各国政府は、医療施設のアップグレードと質の高い医療サービスへのアクセス拡大のために多額の投資を行っています。この傾向は、医療能力の多様化と、現地での先進的な医療システムの開発による医療観光への依存度の低減を強力に推進している湾岸協力会議(GCC)諸国において特に顕著です。これらの要因が、この地域の泌尿器科用超音波装置市場の成長に貢献しています。

主な泌尿器科用超音波装置メーカーの概要

大手企業は、競争力を維持し、市場シェアを拡大するために、さまざまな戦略を通じて製品ポートフォリオの積極的な拡大を進めています。これらの戦略には、最新の技術革新を統合するための定期的な製品改良、戦略的パートナーシップの構築、製品ラインナップの拡大に向けた買収機会の模索などが含まれます。さらに、規制要件を満たし、市場コンプライアンスを確保するためには、自社製品の政府認可を取得することが不可欠であり、これにより、急速に進化する業界において、新市場への効果的な参入とリーダーシップの維持が可能になります。

主要泌尿器超音波診断装置メーカー

以下の企業は、泌尿器科超音波装置市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Koninklijke Philips N.V.

- GE Healthcare

- Siemens Healthineers AG

- Canon Medical Systems

- Mindray Medical International Limited

- Samsung Medison Co., Ltd.

- FUJIFILM SonoSite, Inc.

- Konica Minolta Inc.

- Esaote

最近の動向

- 2024年1月、Siemens Healthineersは、低・中所得国におけるC/Can都市プロジェクトを支援するため、City Cancer Challenge(C/Can)とのグローバルなパートナーシップを拡大しました。

- 2024年2月、GE Healthcareは、Biofourmisとの戦略的協業を発表し、自宅での安全で効果的かつアクセス可能なケアを促進することで、病院外の環境における患者支援を強化し、ケアの継続性を向上させることを目的としています。この提携は、2つの業界リーダーの専門知識を組み合わせることで、革新的な在宅医療ソリューションを大規模に展開し提供することを可能にします。

- 2024年10月、GE Healthcareは、Versana超音波装置シリーズの最新モデル「Versana Premier」の発売を発表しました。このシステムは、信頼性が高く、手頃な価格かつ使いやすい超音波技術を提供し、多様な臨床ニーズに対応する汎用性の高いソリューションを設計しています。

グローバル泌尿器科超音波装置市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchは、グローバル泌尿器科超音波装置市場レポートを、タイプ、アプリケーション、疾患、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ハンドヘルド

- コンパクト

- カート/トロリー

- アプリケーション別見通し(売上高、USD百万、2018年~2030年)

- 診断

- 治療計画

- 手技支援

- モニタリング

- スクリーニング

- 疾患別見通し(売上高、USD百万、2018年~2030年)

- 前立腺疾患

- 腎疾患

- 膀胱疾患

- 精巣疾患

- 術後評価

- その他の疾患

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院および専門クリニック

- 診断画像センター

- その他の最終ユーザー

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. アプリケーション

1.2.3. 疾患

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における主要インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 疾患別見通し

2.2.4. 最終用途別見通し

2.2.5. 地域別見通し

2.3. 競争動向

第3章. 泌尿器科超音波装置市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 泌尿器科疾患の有病率の増加

3.2.1.2. 非侵襲的診断の需要増加

3.2.1.3. 高齢人口の増加

3.2.1.4. 技術革新

3.2.2. 市場制約要因分析

3.2.2.1. 高価な高度超音波システム

3.2.2.2. 複雑な規制環境

3.3. 泌尿器科用超音波装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 泌尿器科用超音波装置市場:タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル泌尿器科超音波装置市場動向分析

4.3. グローバル泌尿器科超音波装置市場規模とトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. ハンドヘルド

4.4.1. ハンドヘルド市場推定値と予測(2018年から2030年)(百万ドル)

4.5. コンパクト

4.5.1. コンパクト市場の見積もりおよび予測(2018年から2030年、USD百万)

4.6. カート/トロリー

4.6.1. カート/トロリー市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章. 泌尿器科用超音波装置市場:アプリケーション別見積もりおよびトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル泌尿器科超音波アプリケーション市場動向分析

5.3. グローバル泌尿器科超音波装置市場規模とトレンド分析(アプリケーション別、2018年から2030年)(百万ドル)

5.4. 診断

5.4.1. 診断市場規模と予測(2018年から2030年)(百万ドル)

5.5. 治療計画

5.5.1. 治療計画市場の見積もりおよび予測(2018年から2030年、USD百万)

5.6. 手順のガイドライン

5.6.1. 手順のガイドライン市場の見積もりおよび予測(2018年から2030年、USD百万)

5.7. モニタリング

5.7.1. モニタリング市場の見積もりおよび予測(2018年から2030年、USD百万)

5.8. スクリーニング

5.8.1. スクリーニング市場規模と予測(2018年から2030年、百万ドル)

第6章. 泌尿器科超音波装置市場:疾患別市場規模とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル泌尿器科超音波疾患市場動向分析

6.3. 2018年から2030年までの疾患別世界泌尿器科超音波装置市場規模とトレンド分析(百万ドル)

6.4. 前立腺疾患

6.4.1. 2018年から2030年までの前立腺疾患市場推定値と予測(百万ドル)

6.5. 腎臓疾患

6.5.1. 腎臓疾患市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6. 膀胱疾患

6.6.1. 膀胱疾患市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7. 睾丸疾患

6.7.1. 精巣疾患市場規模と予測(2018年~2030年、百万米ドル)

6.8. 術後評価

6.8.1. 術後評価市場規模と予測(2018年~2030年、百万米ドル)

6.9. その他の疾患

6.9.1. その他の疾患市場規模と予測(2018年から2030年、百万米ドル)

第7章. 泌尿器科超音波装置市場:最終用途別市場規模とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル泌尿器科超音波装置最終用途市場動向分析

7.3. グローバル泌尿器科超音波装置市場規模とトレンド分析(用途別、2018年から2030年)(百万ドル)

7.4. 病院および専門クリニック

7.4.1. 病院および専門クリニック市場規模と予測(2018年から2030年)(百万ドル)

7.5. 診断画像センター

7.5.1. 診断画像センター市場規模と予測(2018年から2030年、USD百万)

7.6. その他の最終用途

7.6.1. その他の最終用途市場規模と予測(2018年から2030年、USD百万)

第8章. 泌尿器科超音波装置市場:地域別市場規模と動向分析(タイプ、用途、疾患、最終用途別)

8.1. 地域別市場シェア分析(2024年および2030年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模および予測トレンド分析(2018年から2030年):

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要な国別動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還構造

8.5.1.5. 米国市場推定値と予測 2018年から2030年(百万ドル)

8.5.2. カナダ

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還構造

8.5.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.3. メキシコ

8.5.3.1. 主要な国別動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還構造

8.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要な国別動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還構造

8.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還構造

8.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.3. フランス

8.6.3.1. 主要な国別動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還構造

8.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.4. イタリア

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還構造

8.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.5. スペイン

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還構造

8.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.6. ノルウェー

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還構造

8.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還構造

8.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.8. デンマーク

8.6.8.1. 主要な国別動向

8.6.8.2. 競争状況

8.6.8.3. 規制枠組み

8.6.8.4. 償還構造

8.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還構造

8.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還構造

8.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、百万ドル)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還構造

8.7.3.5. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.4. オーストラリア

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還構造

8.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. 償還構造

8.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. 償還構造

8.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 競争状況

8.8.1.3. 規制枠組み

8.8.1.4. 償還構造

8.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還構造

8.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要な国別動向

8.9.1.2. 競争状況

8.9.1.3. 規制枠組み

8.9.1.4. 償還構造

8.9.1.5. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還構造

8.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還構造

8.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還構造

8.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. 主要企業の市場シェア分析(2024年)

9.4. 企業ポジション分析

9.5. 企業分類(新興企業、イノベーター、リーダー)

9.6. 企業プロファイル

9.6.1. GE HealthCare

9.6.1.1. 企業概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 戦略的イニシアチブ

9.6.2. Koninklijke Philips N.V.

9.6.2.1. 概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアチブ

9.6.3. Siemens Healthineers AG

9.6.3.1. 概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアチブ

9.6.4. キヤノンメディカルシステムズ

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的イニシアチブ

9.6.5. マインドレイ・メディカル・インターナショナル・リミテッド

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 戦略的イニシアチブ

9.6.6. サムスンメディソン株式会社

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 戦略的イニシアチブ

9.6.7. フジフイルム・ソノサイト株式会社

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 戦略的イニシアチブ

9.6.8. コニカミノルタ株式会社

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的イニシアチブ

9.6.9. エサオテ

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米泌尿器科超音波装置市場、国別、2018年~2030年(百万ドル)

表4. 北米泌尿器科超音波装置市場、製品別、2018年~2030年(百万ドル)

表5. 北米泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表6. 北米泌尿器科超音波装置市場(疾患別)、2018年~2030年(百万ドル)

表7. 北米泌尿器科超音波装置市場(最終用途別)、2018年~2030年(百万ドル)

表8. 米国泌尿器科超音波装置市場(種類別)、2018年~2030年(百万ドル)

表9. 米国泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表10. 米国泌尿器科超音波装置市場、疾患別、2018年~2030年(百万ドル)

表11. 米国泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表12. カナダ泌尿器科超音波装置市場、種類別、2018年~2030年(百万ドル)

表13. カナダ泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表14. カナダ泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表15. カナダ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表16. メキシコ泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表17. メキシコ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表18. メキシコ泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表19. メキシコ泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表20. ヨーロッパの泌尿器科用超音波装置市場、国別、2018年~2030年(百万ドル)

表21. ヨーロッパの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万ドル)

表22. ヨーロッパの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万ドル)

表23. 欧州泌尿器科超音波装置市場(疾患別)、2018年~2030年(百万米ドル)

表24. 欧州泌尿器科超音波装置市場(最終用途別)、2018年~2030年(百万米ドル)

表25. イギリス泌尿器科超音波装置市場(種類別)、2018年~2030年(百万米ドル)

表26. イギリス泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表27. イギリス泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表28. イギリス泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表29. ドイツの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表30. ドイツの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表31. ドイツの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表32. ドイツの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表33. フランスの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表34. フランスの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表35. フランス泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表36. フランス泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表37. イタリア泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表38. イタリアの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表39. イタリアの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表40. イタリアの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表41. デンマークの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表42. デンマークの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表43. デンマークの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表44. デンマークの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表45. スウェーデンの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表46. スウェーデンの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表47. スウェーデン泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表48. スウェーデン泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表49. ノルウェー泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表50. ノルウェーの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表51. ノルウェーの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表52. ノルウェーの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表53. アジア太平洋地域泌尿器科超音波装置市場、国別、2018年~2030年(百万米ドル)

表54. アジア太平洋地域泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表55. アジア太平洋地域泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表56. アジア太平洋地域泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表57. アジア太平洋地域泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表58. 日本泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表59. 日本の泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表60. 日本の泌尿器科超音波装置市場、疾患別、2018年~2030年(百万ドル)

表61. 日本の泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表62. 中国泌尿器科超音波装置市場、種類別、2018年~2030年(百万ドル)

表63. 中国泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表64. 中国泌尿器科超音波装置市場、疾患別、2018年~2030年(百万ドル)

表65. 中国泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表66. インド泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表67. インド泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表68. インドの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表69. インドの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表70. オーストラリアの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表71. オーストラリアの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表72. オーストラリアの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表73. オーストラリアの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表74. 韓国の泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表75. 韓国の泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表76. 韓国の泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表77. 韓国の泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表78. タイの泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表79. タイの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表80. タイの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表81. タイの泌尿器科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表82. ラテンアメリカ泌尿器科用超音波装置市場、国別、2018年~2030年(百万米ドル)

表83. ラテンアメリカ泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表84. ラテンアメリカ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表85. ラテンアメリカ泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表86. ラテンアメリカ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表87. ブラジル泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表88. ブラジル泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表89. ブラジル泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表90. ブラジル泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表91. アルゼンチン泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表92. アルゼンチン泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表93. アルゼンチン泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表94. アルゼンチン泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表95. 中東・アフリカ泌尿器科超音波装置市場、国別、2018年~2030年(百万ドル)

表96. 中東・アフリカ泌尿器科超音波装置市場、種類別、2018年~2030年(百万ドル)

表97. 中東・アフリカ泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表98. 中東・アフリカ地域泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表99. 中東・アフリカ地域泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表100. 南アフリカ泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表101. 南アフリカ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表102. 南アフリカ泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表103. 南アフリカ泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表104. サウジアラビア泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表105. サウジアラビア泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表106. サウジアラビアの泌尿器科用超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表107. サウジアラビアの泌尿器科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表108. アラブ首長国連邦(UAE)の泌尿器科用超音波装置市場、種類別、2018年~2030年(百万米ドル)

表109. アラブ首長国連邦(UAE)泌尿器科超音波装置市場、用途別、2018年~2030年(百万ドル)

表110. アラブ首長国連邦(UAE)アメリカ泌尿器科超音波装置市場、疾患別、2018年~2030年(百万ドル)

表111. アラブ首長国連邦(UAE)泌尿器科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表112. クウェート泌尿器科超音波装置市場、種類別、2018年~2030年(百万米ドル)

表113. クウェート泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表114. クウェート泌尿器科超音波装置市場、疾患別、2018年~2030年(百万米ドル)

表115. クウェート泌尿器科超音波装置市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ(MEA)における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 泌尿器科超音波市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 泌尿器科超音波市場におけるドライバーの影響

図19 泌尿器科超音波市場における制約要因の影響

図20 泌尿器科超音波市場:タイプ別動向分析

図21 泌尿器科超音波市場:タイプ別見通しと主要なポイント

図22 ハンドヘルド市場の見積もりおよび予測、2018年~2030年

図23 コンパクト市場の見積もりおよび予測、2018年~2030年

図24 カート/トロリー市場の見積もりおよび予測、2018年~2030年

図25 泌尿器科超音波市場:アプリケーション動向分析

図26 泌尿器科超音波市場:アプリケーション見通しと主要なポイント

図27 診断市場の見積もりおよび予測、2018年~2030年

図28 治療計画市場の見積もりおよび予測、2018年~2030年

図29 手順ガイド市場の見積もりおよび予測、2018年~2030年

図30 モニタリング市場の見積もりおよび予測(2018年~2030年)

図31 スクリーニング市場の見積もりおよび予測(2018年~2030年)

図32 泌尿器科超音波市場:疾患動向分析

図33 泌尿器科超音波市場:疾患見通しと主要なポイント

図34 前立腺疾患市場の見積もりおよび予測(2018年~2030年)

図35 腎疾患市場の見積もりおよび予測(2018年~2030年)

図36 膀胱疾患市場の見積もりおよび予測(2018年~2030年)

図37 精巣疾患市場の見積もりおよび予測(2018年~2030年)

図38 術後評価市場の見積もりおよび予測(2018年~2030年)

図39 その他の疾患市場の見積もりおよび予測(2018年~2030年)

図40 泌尿器科超音波市場:最終用途別動向分析

図41 泌尿器科超音波市場:最終用途別見通しと主要なポイント

図42 病院および専門クリニック市場規模と予測(2018年~2030年)

図43 診断画像センター市場規模と予測(2018年~2030年)

図44 その他の最終ユーザー市場規模と予測(2018年~2030年)

図45 グローバル泌尿器科超音波装置市場:地域別動向分析

図46 グローバル泌尿器科超音波装置市場:地域別動向と主要なポイント

図47 北米

図48 北米市場推定値と予測(2018年~2030年)

図49 アメリカ合衆国

図50 アメリカ合衆国市場推定値と予測(2018年~2030年)

図51 カナダ

図52 カナダ市場推定値と予測(2018年~2030年)

図53 メキシコ

図54 メキシコ市場推定値と予測(2018年~2030年)

図55 ヨーロッパ

図56 ヨーロッパ市場推定値と予測(2018年~2030年)

図57 イギリス

図58 イギリス市場推定値と予測、2018年~2030年

図59 ドイツ

図60 ドイツ市場推定値と予測、2018年~2030年

図61 フランス

図62 フランス市場推定値と予測、2018年~2030年

図63 イタリア

図64 イタリア市場の見積もりおよび予測、2018年~2030年

図65 スペイン

図66 スペイン市場の見積もりおよび予測、2018年~2030年

図67 デンマーク

図68 デンマーク市場の見積もりおよび予測、2018年~2030年

図69 スウェーデン

図70 スウェーデン市場推計と予測、2018年~2030年

図71 ノルウェー

図72 ノルウェー市場推計と予測、2018年~2030年

図73 アジア太平洋

図74 アジア太平洋市場推計と予測、2018年~2030年

図75 中国

図76 中国市場推定値と予測、2018年~2030年

図77 日本

図78 日本市場推定値と予測、2018年~2030年

図79 インド

図80 インド市場推定値と予測、2018年~2030年

図81 タイ

図82 タイ市場の見積もりおよび予測、2018年~2030年

図83 韓国

図84 韓国市場の見積もりおよび予測、2018年~2030年

図85 オーストラリア

図86 オーストラリア市場の見積もりおよび予測、2018年~2030年

図87 ラテンアメリカ

図88 ラテンアメリカ市場推計と予測、2018年~2030年

図89 ブラジル

図90 ブラジル市場推計と予測、2018年~2030年

図91 アルゼンチン

図92 アルゼンチン市場推計と予測、2018年~2030年

図93 中東・アフリカ

図94 中東・アフリカ市場推計と予測、2018年~2030年

図95 南アフリカ

図96 南アフリカ市場推計と予測、2018年~2030年

図97 サウジアラビア

図98 サウジアラビア市場推計と予測、2018年~2030年

図99 アラブ首長国連邦

図100 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年

図101 クウェート

図102 クウェート市場推定値と予測、2018年~2030年

図103 主要市場プレイヤーの市場シェア – 泌尿器科超音波市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/