セルラーベースのV2Xや短距離通信プロトコルといった無線技術を通じて、車両は移動パターン、環境状況、潜在的な危険などリアルタイム情報を共有します。これらのネットワークはスマート交通システムの基盤を形成し、交通遅延の最小化、衝突防止、現代の交通環境における効率的で知的なモビリティの実現に貢献します。

IIETA(国際情報工学技術協会)によれば、V2XおよびV2V通信は、遅延、相互運用性、大規模展開といった課題に対処する上で、6Gネットワークへの進化において極めて重要です。同協会の調査では、V2Xが将来の高度交通システムを支える基盤技術であると強調されています。

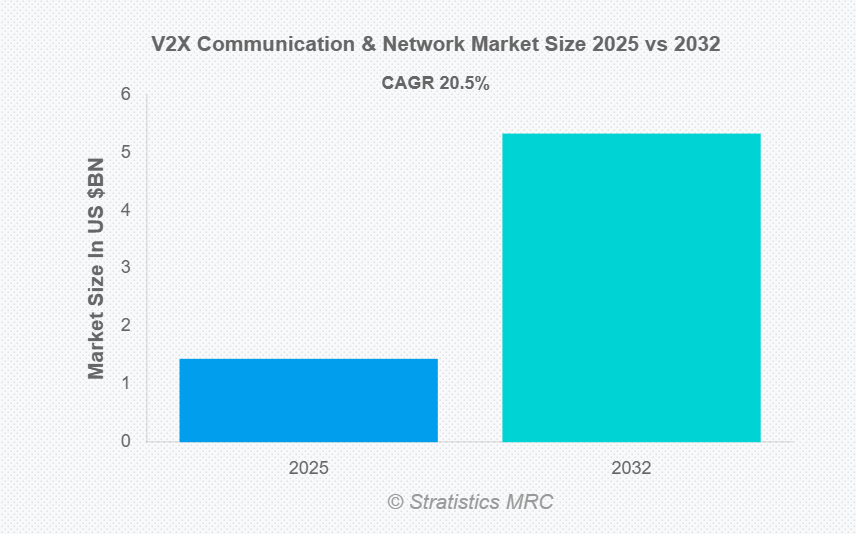

市場動向:

推進要因:

道路安全規制と政府主導の取り組み

交通事故率の増加を受け、各国政府はより強力な安全基準の導入とスマートモビリティソリューションの優先化を推進しています。V2X通信は、車両とインフラが交通状況、リスク、歩行者の動きに関するリアルタイム警報を共有することを可能にすることで、これらの目標を支援します。コネクテッドカー技術や先進安全システムを促進する政策がV2Xネットワークの需要を後押ししています。さらに、スマート道路、インテリジェント交通管理、デジタル交通インフラへの政府資金投入が市場拡大を強化しています。交通事故死者の削減が世界的な優先課題となる中、V2X通信は各国の道路安全戦略や交通近代化イニシアチブにおいて重要な技術として台頭しています。

抑制要因:

インフラおよび導入コストの高さ

V2X通信システムの導入に伴う多大なコストは、市場成長の主要な障壁です。V2Xの導入には、ネットワークインフラ、路側通信機器、高度な車載ハードウェアなど、高価なコンポーネントが伴います。既存の交通システムの更新や5G接続の統合には、公的・民間双方の多大な投資が求められます。自動車メーカーにとっては、V2X機能の追加が製造コストを増加させ、車両価格に影響を与える可能性があります。新興経済国では、予算制約が大規模導入を制限しています。継続的な運用・保守コストも財政的負担となり、V2X通信ネットワークの普及を遅らせ、本格的な展開を遅延させています。

機会:

スマートインフラとスマートシティの拡大

スマートシティ開発への投資拡大は、V2X通信ネットワークに新たな機会をもたらしています。都市では、交通管理の効率化と道路安全の向上を目的とした接続型インフラが導入されています。V2Xシステムにより、車両はスマート信号機、監視装置、都市制御システムと直接通信が可能となります。これにより、動的な交通最適化と都市モビリティの成果向上が実現します。政府が持続可能で技術主導型の交通インフラを優先する中、V2X通信の役割はますます重要になっております。世界的なスマートインフラプロジェクトの継続的な拡大は、V2X対応交通ソリューションの導入を加速させると予想されます。

脅威:

サイバーセキュリティ攻撃とシステム脆弱性

サイバー脅威のリスクは、V2X通信市場にとって重大な課題となっております。V2Xは継続的なデータ伝送に依存するため、ハッキング、信号妨害、悪意のあるデータ操作に対して脆弱です。こうした事象は道路の安全を脅かし、交通運用を混乱させ、コネクテッドカー技術に対する公衆の信頼を損なう可能性があります。デジタル統合が深化するにつれ、システムセキュリティの確保はますます複雑化しています。高度なサイバーセキュリティフレームワークと継続的な脅威検知がなければ、関係者はV2Xソリューションへの投資を躊躇するかもしれません。こうした懸念は市場成長を著しく阻害し、V2Xネットワークの広範な導入を遅らせる可能性があります。

COVID-19の影響:

COVID-19はV2X通信・ネットワーク市場に課題と機会の両方をもたらしました。初期の影響としては、工場の操業停止、部品不足、インフラ整備の遅延などが挙げられ、コネクテッドカーソリューションの導入が制限されました。自動車需要の減少とスマート交通プロジェクトの延期により、危機期間中の市場進展は鈍化しました。一方で、パンデミックはデジタル化、自動化、スマートモビリティ基盤への関心を加速させました。政策立案者や企業は、人的接触を最小限に抑えた、より安全で効率的な交通システムの構築を重視しました。経済活動が再開するにつれ、5G、インテリジェント交通インフラ、V2X対応接続技術への投資が再び活発化し、世界中の自動車・モビリティエコシステム全体で回復と長期的な成長の見通しが促進されました。

予測期間中、車両間通信(V2V)セグメントが最大の市場規模を占めると予想されます

予測期間において、車両間通信(V2V)セグメントは、その優れた安全性と運用上の利点から最大の市場シェアを占めると予想されます。V2Vは、急ブレーキ、車線変更、事故警報などの重要な運転情報を車両間で直接共有することを可能にします。この直接的な情報交換はドライバーの認識を向上させ、衝突リスクを低減します。V2Vは道路脇のインフラに大きく依存しないため、車両群全体への導入が容易かつ迅速です。自動車メーカーは安全システムと協調運転機能の強化にV2V機能を重視しており、V2X通信全体において最も確立され影響力のある分野となっています。

サービス分野は予測期間中、最も高いCAGR(年平均成長率)を示すと予想されます

予測期間中、運用支援やインテリジェントなデータ駆動型ソリューションへの需要が高まるにつれ、サービス分野が最も高い成長率を記録すると予測されます。V2Xサービスは、ネットワーク監視、セキュリティ管理、クラウド処理、リアルタイムシステム最適化などの領域をカバーします。コネクテッドカーネットワークが拡大するにつれ、パフォーマンスと信頼性を維持するためには継続的なサービスサポートが不可欠となります。サブスクリプション型およびマネージドサービスモデルの採用拡大も、急速な成長に寄与しています。シームレスな接続性とライフサイクル管理への重視が高まる中、サービスはV2X通信エコシステム全体において最も急速に拡大するセグメントとして台頭しています。

最大のシェアを占める地域:

予測期間中、北米地域は成熟した自動車エコシステムとコネクテッドモビリティソリューションの急速な統合により、最大の市場シェアを維持すると予想されます。スマート交通インフラへの強力な投資と拡大する5Gネットワークが相まって、広範なV2X導入を支えています。同地域の自動車メーカーとテクノロジー企業は、コネクテッドカーおよび自動運転車技術の進展に向けて積極的に協力しています。交通安全とイノベーションに焦点を当てた政府の支援政策が、さらなる普及を促進しています。先進的な自動車技術に対する消費者の高い受容性と確立されたデジタル接続性を背景に、北米はV2X通信の実装と技術的進歩において引き続き市場をリードしております。

最高CAGR地域:

予測期間中、アジア太平洋地域は加速する都市成長とコネクテッド交通システムの急速な発展に牽引され、最高CAGRを示すと予想されます。同地域ではスマートシティ、デジタル道路インフラ、先進的なモビリティソリューションへの注目が高まっております。自動車製造の拡大と 5G 接続性の向上は、V2X の導入に有利な条件を生み出しています。各国政府は、道路の安全性と効率性を改善するために、インテリジェント交通システムの導入を推進しています。車両の接続性の高まりと大規模なインフラの近代化に伴い、アジア太平洋地域は最もダイナミックな地域として台頭しており、V2X 通信ネットワークにおいて最高の成長の可能性を示しています。

市場の主要企業

V2X 通信およびネットワーク市場の主要企業には、Delphi Automotive Plc, Aptiv PLC, Autotalks Ltd., Continental AG, Qualcomm Inc., Infineon Technologies AG, Robert Bosch GmbH, Harman International Industries Inc., Cisco Systems Inc., Mobileye NV, Huawei Technologies Co., Ltd., NXP Semiconductors, Denso Corporation, Cohda Wireless and Quectel Wirelessなどが挙げられます。

主な動向

2025年11月、Aptiv PLC は、AI を搭載した協働ロボットを共同開発するため、Robust.AI と戦略的提携契約を締結したと発表しました。この提携により、Wind River プラットフォームやツールなど、Aptiv (APTV) の業界をリードするポートフォリオと、Robust.AI のロボット工学の専門知識および人間中心の設計が融合され、倉庫および産業オートメーションの革新が加速することになります。

2025年6月、クアルコム・インコーポレイテッドは、クアルコム・インコーポレイテッドの間接完全子会社であるアクア・アクイジション・サブLLCによるアルファウェーブ・セミの発行済みおよび発行予定普通株式全株の買収(企業価値約24億ドル相当)に関する条件について、アルファウェーブIPグループplcと合意に達したことを発表しました。

2024年9月、コンチネンタルとヴィテスコ・テクノロジーズは、エンジン制御ユニットおよびエンジン制御ソフトウェアの供給に関連する調査から生じた費用と負債の適切な配分について、企業分離契約に基づく合意に達しました。これに伴い、ヴィテスコ・テクノロジーズはコンチネンタルに対し1億2500万ユーロを支払います。

対象となる通信の種類:

• 車両間通信(V2V)

• 車両とインフラ間通信(V2I)

• 車両と歩行者間通信(V2P)

• 車両とネットワーク間通信(V2N)

対象となる構成要素:

• ハードウェア

• ソフトウェア

• サービス

対象となる接続方式:

• DSRC

• セルラー

• ハイブリッド

対象アプリケーション:

• 安全

• 交通管理

• インフォテインメント&テレマティクス

• 自動運転支援

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南米アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の脅威

5 グローバルV2X通信・ネットワーク市場(通信種類別)

5.1 はじめに

5.2 車両間通信(V2V)

5.3 車両-インフラ間通信(V2I)

5.4 車両-歩行者間通信(V2P)

5.5 車両-ネットワーク間通信(V2N)

6 グローバルV2X通信・ネットワーク市場(構成要素別)

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 グローバルV2X通信・ネットワーク市場、接続方式別

7.1 はじめに

7.2 DSRC

7.3 セルラー

7.4 ハイブリッド

8 グローバルV2X通信・ネットワーク市場、用途別

8.1 はじめに

8.2 安全性

8.3 交通管理

8.4 インフォテインメント及びテレマティクス

8.5 自動運転支援

9 グローバルV2X通信・ネットワーク市場、地域別

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ地域

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他地域

10 主要な動向

10.1 契約・提携・協力関係・合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 デルファイ・オートモーティブ社

11.2 アプティブ社

11.3 オートトークス社

11.4 コンチネンタル社

11.5 クアルコム社

11.6 インフィニオン・テクノロジーズ社

11.7 ロバート・ボッシュ社

11.8 ハーマン・インターナショナル社

11.9 シスコシステムズ社

11.10 モービルアイ社

11.11 ファーウェイ・テクノロジーズ社

11.12 NXPセミコンダクターズ社

11.13 デンソー株式会社

11.14 Cohda Wireless

11.15 Quectel Wireless

表一覧

1 地域別グローバル V2X 通信およびネットワーク市場の見通し (2024-2032) (百万ドル)

2 グローバルV2X通信・ネットワーク市場見通し:通信の種類別(2024-2032年)(百万ドル)

3 グローバルV2X通信・ネットワーク市場見通し:車車間通信(V2V)別(2024-2032年)(百万ドル)

4 グローバルV2X通信・ネットワーク市場見通し:車両-インフラ間通信(V2I)別(2024-2032年)(百万米ドル)

5 グローバルV2X通信・ネットワーク市場見通し:車両-歩行者間通信(V2P)別(2024-2032年)(百万米ドル)

6 グローバルV2X通信・ネットワーク市場見通し:車両-ネットワーク間通信(V2N)別(2024-2032年)(百万ドル)

7 グローバルV2X通信・ネットワーク市場見通し:構成要素別(2024-2032年)(百万ドル)

8 グローバルV2X通信・ネットワーク市場見通し:ハードウェア別(2024-2032年)(百万ドル)

9 グローバルV2X通信・ネットワーク市場見通し:ソフトウェア別(2024-2032年)(百万ドル)

10 グローバルV2X通信・ネットワーク市場見通し:サービス別(2024-2032年)(百万ドル)

11 グローバルV2X通信・ネットワーク市場見通し:接続性別(2024-2032年)(百万ドル)

12 グローバルV2X通信・ネットワーク市場見通し:DSRC別(2024-2032年)(百万ドル)

13 グローバルV2X通信・ネットワーク市場見通し:セルラー別(2024-2032年)(百万ドル)

14 グローバルV2X通信・ネットワーク市場見通し:ハイブリッド別(2024-2032年)(百万ドル)

15 グローバルV2X通信・ネットワーク市場見通し:用途別(2024-2032年)(百万ドル)

16 グローバルV2X通信・ネットワーク市場見通し:安全分野別(2024-2032年)(百万ドル)

17 グローバルV2X通信・ネットワーク市場見通し:交通管理分野別(2024-2032年)(百万ドル)

18 グローバルV2X通信・ネットワーク市場見通し、インフォテインメント・テレマティクス別(2024-2032年)(百万ドル)

19 グローバルV2X通信・ネットワーク市場見通し、自動運転支援別(2024-2032年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/