2023年3月、インドのセラム研究所は、COVID-19ワクチン以外の分野への多角化を推進するため、マラリアとデング熱向けの新たなワクチン開発計画を発表しました。同社幹部は、COVID-19ワクチン製造施設を再利用し、これらの新ワクチン生産に転換することで、年間総生産能力を4億回分まで拡大する可能性があると述べました。この戦略的措置により、セラム研究所は高い生産水準を維持し、将来のパンデミック発生時にも迅速な対応能力を確保できることになります。

2024年3月までに、ドクター・レディーズ・ラボラトリーズ(DRL)はインドでサノフィのワクチンブランドの販売促進と流通を開始します。この提携には、ヘキサキシム、ペンタキシム、テトラキシム、メナクトラ、フルクアドリ、アダセル、アバキシム80Uなど、小児用と成人用の著名なワクチンが含まれます。これらのブランドは、2024年2月時点で合計約5,100万ドルの売上高を達成しました。この提携により、DRLのワクチンポートフォリオが強化され、インドで第2位のワクチンメーカーとしての地位を確立します。一方、サノフィはこれらのワクチンの所有、製造、および輸入を継続します。

2023年3月、セラム・インスティテュート・オブ・インディアは、COVID-19ワクチン以外の分野への多角化を目的として、マラリアとデング熱向けの新たなワクチン開発計画を発表しました。同社幹部は、COVID-19ワクチン製造施設を再利用してこれらの新ワクチンを生産し、年間総生産能力を40億回分に拡大する可能性があると述べました。この戦略的措置により、セラム・インスティテュートは高い生産水準を維持し、将来のパンデミックへの迅速な対応能力を確保できます。

2024年3月までに、ドクター・レディーズ・ラボラトリーズ(DRL)はインドでサノフィのワクチンブランドの販売促進と流通を開始します。この提携には、ヘキサキシム、ペンタキシム、テトラキシム、メナクトラ、フルクアドリ、アダセル、アバキシム80Uなど、小児用と成人用の著名なワクチンが含まれます。これらのブランドは、2024年2月時点で合計約5,100万ドルの売上高を達成しました。この提携により、DRLのワクチンポートフォリオが強化され、インドで第2位のワクチンメーカーとしての地位を確立します。一方、サノフィはこれらのワクチンの所有権、製造、および輸入を継続します。

COVID-19パンデミックは、最適な公衆衛生成果を実現するために公的投資と調達戦略に依存する alone の限界を浮き彫りにしました。2022年10月までに世界で約150億回分のワクチンが配布されましたが、そのうち12%のみが公平なアクセスを目的としたグローバルな連携体であるCOVAXを通じて提供されました。これは、公平な配布を実現し、今後のパンデミックに備えるためのより包括的なアプローチの必要性を示しています。

規制当局と地域ネットワークは、規制能力の強化と国境を越えた協調的な取り組みを促進し、新規ワクチンのアクセス向上に重要な役割を果たしてきました。世界保健機関(WHO)は、事前承認プログラムを通じた規制支援を提供し、各国が効率的かつ安定的で統合された規制システムを構築するのを支援してきました。その結果、ワクチン製造を行う35カ国の国家規制当局は、開発、製造、出荷を監督する十分な成熟度を達成しました。

市場集中度と特徴

技術トレンドは、ワクチン開発プロセスとアクセス性の向上にますます焦点を当てています。有効性を高め、多様な人口層への配送を効率化するための、製剤、保管、配送方法における革新的な技術が次々と登場しています。さらに、接種率の監視やサプライチェーンの課題に対応するため、ユーザーフレンドリーなデジタルツールが統合されています。この技術的進歩は、肺炎やその他の疾患との闘いにおいて、より効率的で広範な影響をもたらしています。これらのトレンドは、市場を継続的に形成し、世界的な健康成果の向上に貢献すると予想されます。

この分野は、主要企業間で安定した成長と適度な合併・買収(M&A)活動が見られます。2024年5月、ノババックスとサノフィは、COVID-19ワクチンを共同販売する独占的ライセンス契約を締結し、COVID-19とインフルエンザの組み合わせワクチン開発を共同で行うことを発表しました。この提携は、企業が製品ポートフォリオの拡大と市場浸透の強化を目指す中で、業界で進んでいる戦略的協業の好例です。このような連携は、感染症対策におけるイノベーションを促進し、包括的なソリューションの提供を後押しすると予想されます。このM&A活動は、競争優位の強化と公衆衛生ニーズへの対応を目的とした、ワクチン市場における統合の広範な傾向を反映しています。

ワクチン市場の規制動向は、ワクチン安全性、有効性、およびアクセス性の確保に重点が置かれていることを示しています。世界各国の政府は、承認プロセスの簡素化、ワクチン配布の監視、製造業者への品質基準遵守の促進など、公衆の信頼を支援し、ワクチン供給の迅速化、接種プログラムの全体的な有効性向上を目的とした取り組みを積極的に進めています。

ワクチン市場における代替品の脅威は比較的低い。ワクチンは公衆衛生の重要な要素であり、同じレベルの予防効果を提供する代替品はほとんど存在しません。一部の病気には治療法や療法が存在しますが、これらは一般的にワクチンと同じ予防効果を提供しません。さらに、高い有効性、長期的な保護効果、流行防止能力により、ワクチンは医療提供者および患者双方にとって最適な選択肢となっています。また、政府の支援や公衆衛生政策がワクチン接種を義務付けたり強く推奨したりするため、代替品が市場シェアを大幅に獲得する可能性はさらに低くなっています。

企業は、多様な地域での製品展開と供給拡大を目的とした戦略を強化しています。SINOVAC、CSL Seqirus(CSL Limited)、Sanofiなどの主要企業は、この分野の先駆的な役割を果たしています。例えば、2023年4月、SINOVACは北京に新たなワクチン製造施設を設立し、高品質なインフルエンザワクチンに対する世界的な需要に対応しました。新たな施設を設立し生産能力を強化することで、これらの企業は市場存在感を高め、ワクチンをより広範な人口に提供することを目指しています。このアプローチは、需要の増加に対応するだけでなく、グローバルなワクチン市場における地位を強化する効果も持っています。

タイプ別分析

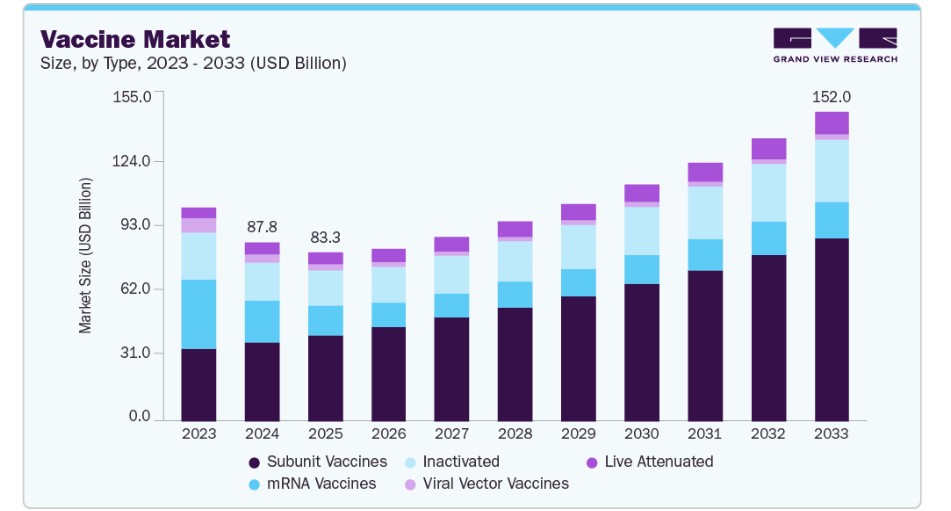

サブユニットワクチンセグメントは、2024年に44.30%のシェアを占め、予測期間中に急速な成長が見込まれています。この成長は、感染症の増加、安全で効果的なワクチンへの需要の高まり、予防医療への重点強化など、複数の要因によって牽引されています。さらに、がん、自己免疫疾患、アレルギーなどに対するより効率的なワクチンへの需要も高まっています。例えば、2022年11月、感染症対策ワクチン開発に特化したバイオテクノロジー企業であるCurevo Vaccine(Curevo)は、シリーズA1ラウンドでUSD 2600万ドルの資金調達を完了しました。この資金は、高齢者における帯状疱疹の予防を目的としたアドジュバント配合サブユニットワクチン「CRV-101」の開発を支援します。この投資は、多様な健康課題に対応するためのサブユニットワクチンへの関心と投資の高まりを反映しており、ワクチン市場におけるセグメントの成長見込みに貢献しています。

mRNAワクチンセグメントは2024年に大きな市場シェアを占めました。この分野では、ファイザー/ビオンテックとモデナがmRNA COVID-19ワクチンで注目されています。これらのワクチンは、従来のワクチンに比べて抗原設計を迅速に調整したり、複数の変異株の配列を統合してウイルスゲノムの新たな変異に対応できるなど、大きな利点を持っています。この適応性が、彼らの市場支配の主要因となっています。mRNAベースのCOVID-19ワクチンの成功は、インフルエンザやRSVなどの他の感染症予防のためのmRNAプラットフォームの開発を促進しています。例えば、2023年2月、モデナは季節性インフルエンザワクチン「mRNA-1010」のフェーズ3臨床試験の中間結果を発表しました。このワクチンはインフルエンザA株に対して優れた効果を示しましたが、一部のインフルエンザB株に対しては効果が低かったです。この継続的な研究は、mRNA技術がワクチン市場をさらに革新する可能性を浮き彫りにしています。

投与経路

ワクチン投与において親和性が高い親和性投与は、2024年にワクチン市場シェアの96.65%を占め、市場を支配しています。親和性投与は、体内に注射する方式で、吸収が速く、効果が高く、汚染や分解のリスクが低い点が特徴です。現在、市場に出回っているほとんどのワクチンは筋肉内投与または皮下投与されており、これがこのセグメントの優位性を支えています。

しかし、経口投与セグメントは予測期間中に着実に成長すると予想されています。この成長は、経口投与ワクチンが持つ利点、例えば粘膜免疫と全身免疫の両方を刺激すること、および注射に関連する副作用の排除などに起因しています。ポリオやロタウイルスワクチンなど、小児ワクチンで広く使用されるワクチンは経口投与が一般的であり、このセグメントの成長をさらに後押ししています。

疾患別動向

2023年にワクチン市場で63.79%のシェアを占めたウイルス性疾患セグメントは、主にCOVID-19ワクチンに起因しています。このセグメントは、肝炎、インフルエンザ、HPV、MMR、ロタウイルス、帯状疱疹、COVID-19、その他に分類されています。市場は、ウイルス性疾患の発生率の増加、ワクチン接種のメリットに関する意識の高まり、政府の予防接種プログラム促進施策などにより牽引されています。市場は高度に競争が激しく、ファイザー、GSK、アストラゼネカ、セラム・インスティテュートなどが主要なプレイヤーとして支配しています。

細菌性疾患市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。細菌性疾患の発生率が高い地域での細菌感染予防を目的としたワクチン需要の増加が、セグメント成長の主要な要因の一つです。この市場には、肺炎、髄膜炎、DPT(ジフテリア・破傷風・百日咳)など、さまざまな細菌感染症に対するワクチン開発と販売が含まれます。2023年2月、細菌ワクチンネットワークのBactiVacは、抗菌薬耐性(AMR)の脅威に対抗するため、細菌ワクチンの開発を加速させる目的でウェルカムからUSD 125万ドルの資金調達を受けました。この資金は、今後4年間でBactiVacネットワークの影響力を拡大するために活用されます。

年齢層別動向

2024年のワクチン市場において、成人は55.73%のシェアを占めました。成人ワクチン(COVID-19ワクチンを含む)は、世界全体のワクチン量のうち75%を占め、小児ワクチンは約20%を占めました。COVID-19パンデミック前と比べ、成人ワクチン量は主にCOVID-19ワクチン接種により9倍増加しました。さらに、高所得国(HICs)での季節性インフルエンザワクチン接種の広範な実施により、COVID-19以外の成人ワクチン量は15%増加しました。

小児用ワクチン市場は、予測期間中に最も急速に成長するセグメントと推定されています。COVID-19パンデミック期間中、小児用ワクチン全体の量はパンデミック前と比較して14%減少しました。これは、追加免疫活動(SIAs)における経口ポリオワクチン(OPV)と麻疹・風疹ワクチン(MR)の使用減少が要因です。COVID-19ワクチンの小児用承認は、セグメントの成長をさらに促進するでしょう。例えば、2022年6月、ファイザー/ビオンテックのCOVID-19ワクチンは、6ヶ月から4歳までの小児への使用に関する緊急使用承認(EUA)を取得しました。

流通チャネルの動向

2024年、政府供給業者がワクチン市場を54.81%のシェアで支配しました。他の医薬品と異なり、ワクチンは主に政府や共同調達契約を通じた公的資金で賄われており、民間部門の調達はその役割が限定的です。集中した需要は必要な供給投資の計画に役立ちますが、需要の予測可能性はワクチン接種へのアクセスに影響を与える重要な要因 remains. 例えば、米国政府は2023年2月にノババックス社のCOVID-19ワクチン150万回分以上の購入を計画していると最近発表しました。最近の合意に基づき、同年秋までに完成予定の改良型ワクチンの開発に資金が割り当てられています。

病院と小売薬局の供給チャネルは、ワクチン市場で最も急速に成長する流通チャネルと推定されています。さらに、薬局は多くの先進国でワクチン供給の重要なソースとしてますます重要になっています。彼らは公的ワクチン接種への利便性の高いアクセスを提供し、接種率の向上に貢献しています。さらに、2023年に米国でCOVIDワクチンにおける民間市場の開放も市場成長に寄与する見込みです。

地域別動向

北米のワクチン市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると推定されています。政府の予防接種促進施策とパンデミック後の意識の高まりが採用を後押ししています。例えば、肝炎B財団は、米国疾病管理予防センター(CDC)が発表した成人向け肝炎Bワクチン接種の最新の推奨事項を強く支持しています。同財団は、専門家パネルと協力してこれらのガイドラインの有効な実施を促進し、数百万人の米国成人におけるこの危険なウイルスに対するワクチン接種率の向上を目指しています。米国では、慢性肝炎Bに約240万人が罹患しており、毎年数千人がこの病気で死亡しています。治療を受けない場合、慢性肝炎Bは、しばしば致命的な肝がんを発症する生涯リスクが25%から40%に上ります。

米国ワクチン市場動向

2024年、米国のワクチン市場はグローバルワクチン市場における主要な売上高シェアを占めました。技術革新の加速、米国食品医薬品局(FDA)によるインフルエンザワクチンの承認、企業間の激しい競争が、予測期間中の市場拡大を後押しすると予想されています。例えば、2022年6月、CSL Seqirusは米国にある製造施設でのUSD 156百万ドルの拡張工事の完了を発表しました。この拡張は、プレフィルドシリンジ形式の細胞由来インフルエンザワクチンの製造を支援するものとされています。さらに、2021年10月、Seqirusは米国FDAから4価インフルエンザワクチン「FLUCELVAX QUADRIVALENT」の承認を取得しました。この新規承認されたワクチンは、6ヶ月以上の乳児を対象とした年齢適応範囲が拡大されています。さらに、この製品は米国で承認された最初の細胞由来インフルエンザワクチンです。

欧州ワクチン市場動向

欧州のワクチン市場は、2023年にアジア太平洋地域に次ぐ第2位のシェアを占めました。市場成長は、研究開発資金の増加と、この地域における主要な市場プレイヤーの存在に起因しています。欧州ではバイオ医薬品企業の数が増加しています。例えば、2022年2月、英国はワクチン開発を促進するため、流行対策イノベーション連合(CEPI)にUSD 192百万を拠出しました。

イギリスのワクチン市場は、地域内で主要な市場の一つです。インフルエンザに対する高いワクチン接種率、優れた予防接種プログラム、政府の支援策、および国内での研究開発活動の増加が、市場成長を後押ししています。この動向を受けて、2024年1月、ファイザーは20価肺炎球菌結合ワクチン(20vPnC)について、CHMPから肯定的な意見を取得しました。このワクチンは、ワクチンに含まれる20の血清型すべてに対して広範なカバー範囲を提供します。これらの血清型は、世界およびEUで流通する肺炎球菌感染症の主要な部分を占めています。

フランスのワクチン市場は、政府および非政府組織が実施する意識向上プログラムにより大幅に成長しています。フランスは、国内でのインフルエンザとインフルエンザの認識を高めるため、インフルエンザワクチンキャンペーンを開始しました。このような意識向上プログラムは、人々が症状を認識するのを助け、インフルエンザワクチンへの需要を増加させます。フランスには、地域企業と多国籍企業がインフルエンザワクチンを提供しており、主要な参加者が実施する戦略的イニシアチブが市場拡大を後押しする見込みです。

ドイツのワクチン市場は、研究機関と主要なワクチン製造企業の存在により、欧州地域で支配的な地位を占めています。さらに、研究開発活動の急増と主要な参加企業が実施するさまざまな戦略的イニシアチブが、市場拡大を後押しする要因となっています。

さらに、2022年11月、BioNTech SE & Pfizer, Inc.は、COVID-19とインフルエンザを対象とした単回接種型mRNAベースの組み合わせワクチン候補のフェーズI臨床試験を開始しました。さらに、近年、バイエルン・ノルディックA/Sは、革新的なワクチンの開発と促進に特化したバイオ医薬品企業であるダイナバックス・テクノロジーズ・コーポレーションと提携しました。この提携は、ドイツにおけるHEPLISAV B [肝炎Bワクチン(組換え型)、アドジュバント配合]のマーケティングと販売を促進することを目的としています。

アジア太平洋地域のワクチン市場動向

アジア太平洋地域のワクチン市場は、医療制度の改革が進むなど、さまざまな要因により、予測期間中に最も急速な成長率を示すと予想されています。市場成長に寄与する他の要因には、高齢人口の増加、医療インフラの改善、新規参入企業の進出などが挙げられます。

アジア太平洋市場で主要なプレイヤーには、GSK plc、アストラゼネカ、サノフィ、およびインド血清研究所(SII)があります。さらに、同地域の大きな人口規模により、インフルエンザの伝播率も高い水準にあります。例えば、シンガポール保健省の報告によると、同国はインフルエンザを含む呼吸器感染症の負担が他の疾患よりも高い水準にあります。

インドのワクチン市場は、国内でのインフルエンザの流行拡大と、地方自治体が実施する意識向上キャンペーンが要因となっています。インドは、ジェネリックメーカーの台頭と主要製薬企業の存在により、医薬品産業が活発に発展しています。さらに、次世代インフルエンザワクチンの導入に向けた政府の取り組みが強化されていることも、同国市場の成長を後押しする要因となっています。

中国のワクチン市場は、国内に多数のワクチン製造企業が存在すること、政府の支援策、大規模な人口による高い疾病負担を背景に、安定した成長を遂げています。さらに、規制枠組みの整備と革新的なワクチンへの高い需要が、魅力的な成長機会をもたらすと予想されています。

日本のワクチン市場は、アジア太平洋地域で最も技術的に先進的な市場の一つです。政府のインフルエンザ負担軽減に向けた高い支出により、予測期間中に急速な成長が見込まれています。政府が研究機関や企業に助成金を支給するなどの複数のイニシアチブは、国内のインフルエンザ負担軽減に向けた実践的な解決策の開発を支援する可能性があります。2023年9月、ファイザー・ジャパンは、高齢者および肺炎球菌感染症のリスクが高い個人を対象とした20価肺炎球菌結合ワクチン「Apexxnar」の承認申請を提出しました。このワクチンは、ファイザーの既存の肺炎球菌ワクチン「Prevenar 13」を超える7つの追加血清型をカバーすることで、より広範な保護を提供することを目的としています。

ラテンアメリカワクチン市場動向

ラテンアメリカワクチン市場は、過去数年間で高い疾病負担と感染症ワクチンへの需要増加により、著しい成長を遂げてきました。メキシコ、ブラジル、アルゼンチンは、ラテンアメリカにおけるインフルエンザワクチン市場の主要な市場です。政府の支援策や研究協力の進展が市場成長に寄与すると予想されています。さらに、現在の疾病負担と医療従事者からの高い需要により、インフルエンザワクチンへの需要が増加しています。

ブラジルのワクチン市場は、ワクチン供給と接種促進を目的とした政府の支援策により大きく牽引されています。例えば、2022年7月、Emergex Vaccines Holding Limitedはブラジル・パラナ州の分子生物学研究所(IBMP)との提携を発表しました。IBMPはブラジルの保健省と関連するワクチン研究の国立機関です。この合意により、IBMPはブラジルでの新規ワクチン商業化に関する公式な権利を獲得しました。

MEAワクチン市場動向

MEAワクチン市場は、南アフリカなどの新興市場における経済成長、未充足な医療ニーズの高まり、および疾病の有病率の高さにより成長が見込まれています。さらに、インフルエンザの有病率の増加と季節性インフルエンザのリスクが、地域における市場成長を後押ししています。

インフルエンザワクチンは、ウイルスによる重症化リスクの高い人を含む、インフルエンザ関連疾患の予防に役立ちます。このため、世界保健機関(WHO)、予防医学機関、アフリカ保健省など多くの組織が、地域におけるインフルエンザの発生状況の監視・評価とワクチン接種プログラムの開始のため協力しています。

サウジアラビアのワクチン市場は、ブランド医薬品とジェネリック医薬品の生産量比が低いものの、中東・アフリカ地域で最大の医薬品市場を有しています。さらに、同国ではインフルエンザの発生率が増加しています。サウジアラビア保健省によると、季節性インフルエンザは気管支炎、肺炎、敗血症、耳感染症、死亡など、多様な合併症を引き起こす可能性があります。このため、2022年10月、保健省は季節性インフルエンザのワクチン接種を促進する啓発キャンペーンを開始し、高齢者、慢性疾患や免疫不全を有する人、医療従事者、妊娠中の女性など、感染リスクの高い層を重点対象としました。保健省は、ワクチン接種は安全で副作用が少なく、世界中で有効性が証明されていると強調しました。このような取り組みは、国内のワクチン接種率向上と市場成長を後押しすると期待されています。

主要なワクチン企業動向

ワクチン市場は競争が激しく、数少ない大手企業が支配しています。パンデミックに伴い、供給構造に大きな変化が生じました。多くの製造会社がグローバルシェアを獲得するため市場参入しましたが、上位10社の製造会社がグローバル価値の約90%を占めており、他のワクチンよりも市場集中度がより高い状況です。企業はRSV、インフルエンザなどの疾患を対象に、新技術を活用したワクチンの開発に注力しています。

主要なワクチン企業:

以下の企業はワクチン市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Serum Institute of India Pvt. Ltd.

- Seqirus

- Sanofi

- Merck & Co., Inc.

- Pfizer Inc.

- Moderna Inc.

- Sinovac

- BioNTech SE

- AstraZeneca

最近の動向

- 2024年5月、ノババックスとサノフィは、COVID-19ワクチンを共同販売する独占的ライセンス契約を締結し、COVID-19とインフルエンザの新型組み合わせワクチンの開発で協力することを発表しました。この戦略的提携により、両社はそれぞれの専門知識とリソースを活かし、革新的なワクチンソリューションを市場に提供することが可能になります。両社が協力することで、ノババックスとサノフィは、急速に変化するワクチン開発と供給の分野で競争力を強化することを目指しています。この合意は、公衆衛生上の課題に対応し、感染症に対する効果的なワクチンへの需要増加に応えるための積極的なアプローチを示しています。

- 2023年4月、ファイザーはRSVワクチンに関する第3相臨床試験の結果を発表しました。成人患者を対象とした試験では、関連する2つの症状を伴う感染を67%予防し、重症化を86%予防する効果が確認されました。このワクチンの承認が実現すれば、RSV市場初の製品となります。

- 2023年3月、CSL Limitedはマサチューセッツ州ウォルサムに新たなワクチン研究開発施設を設立し、次世代mRNAなどの革新的な技術を活用した先進的なワクチンの開発を進めています。

グローバルワクチン市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供しています。本レポートでは、グランドビューリサーチはグローバルワクチン市場をタイプ、投与経路、疾患適応症、年齢層、流通チャネル、地域に基づいてセグメント化しています:

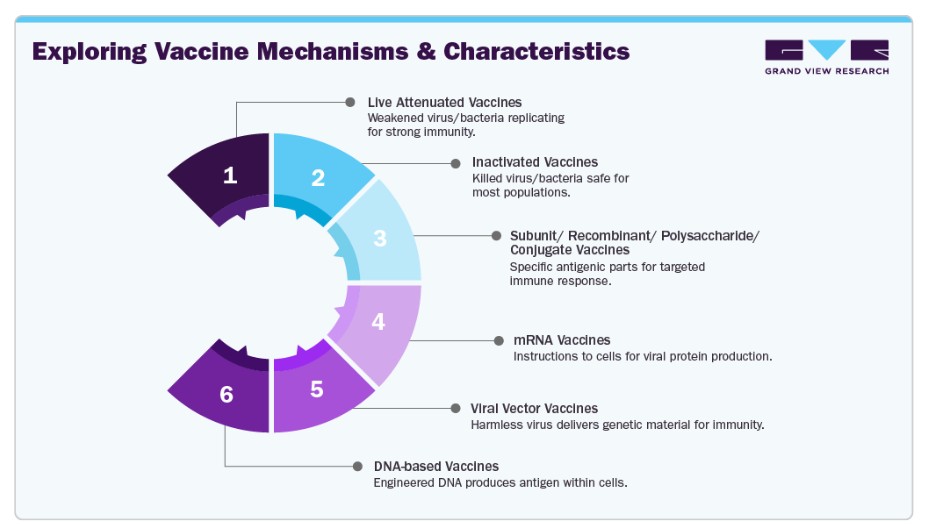

タイプ別見通し(売上高、USD億ドル、2021年~2033年)

- サブユニットワクチン

- 組換えワクチン

- 結合ワクチン

- トキソイドワクチン

- 不活化

- 生ワクチン

- mRNAワクチン

- ウイルスベクターワクチン

投与経路別見通し(売上高、USD億ドル、2021年~2033年)

- 経口

- 親和性

- 鼻腔

疾患適応別見通し(売上高、USD億ドル、2021年~2033年)

- ウイルス性疾患

- 肝炎

- インフルエンザ

- HPV

- MMR

- ロタウイルス

- 帯状疱疹

- COVID-19

- その他

- 細菌ワクチン

- 髄膜炎菌感染症

- 肺炎球菌感染症

- DPT

- その他

- がんワクチン

- アレルギーワクチン

年齢層別見通し(売上高、USD億ドル、2021年~2033年)

- 小児

- 成人

流通チャネル見通し(売上高、10億米ドル、2021年~2033年)

- 病院および小売薬局

- 政府供給業者

- その他

地域別見通し(売上高、10億米ドル、2021年~2033年)北米米国カナダメキシコヨーロッパドイツイギリスフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. 投与経路

1.2.3. 疾患適応症

1.2.4. 年齢層

1.2.5. 流通チャネル

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 市場変数、動向、および範囲

2.1. 市場セグメンテーションと範囲

2.2. 市場系譜の見通し

2.2.1. 親市場の見通し

2.2.2. 関連/付帯市場の見通し

2.3. 市場動向と展望

2.4. 市場動向

2.4.1. 世界的な予防接種の重要性の高まり

2.4.2. 慢性疾患と感染症の負担の増加

2.4.3. ワクチン開発における技術革新

2.5. 市場制約要因分析

2.5.1. 医療インフラの不足

2.5.2. 予防接種のコスト

2.6. 事業環境分析

2.6.1. SWOT分析(要因別:政治・法規制、経済、技術)

2.6.2. ポーターの5つの力分析

2.7. COVID-19の影響分析

第3章 タイプ別事業分析

3.1. タイプ別市場シェア(2024年と2033年)

3.2. セグメントダッシュボード

3.3. ワクチン市場の種類別見通し

3.4. 市場規模、予測、およびトレンド分析(2021年から2033年)以下の項目について

3.5. サブユニットワクチン

3.5.1. サブユニットワクチン市場、2021年~2033年(USD億ドル)

3.5.2. 組み換えワクチン

3.5.2.1. 組み換えワクチン市場、2021年~2033年(USD億ドル)

3.5.3. 結合ワクチン

3.5.3.1. 結合ワクチン市場、2021年~2033年(USD億ドル)

3.5.4. 毒素ワクチン

3.5.4.1. トキソイドワクチン市場、2021年~2033年(USD億ドル)

3.6. 不活化

3.6.1. 不活化ワクチン市場、2021年~2033年(USD億ドル)

3.7. 生ワクチン

3.7.1. 生ワクチン市場、2021年~2033年(USD億ドル)

3.8. mRNAワクチン

3.8.1. mRNAワクチン市場、2021年~2033年(USD億ドル)

3.9. ウイルスベクターワクチン

3.9.1. ウイルスベクターワクチン市場(2021年~2033年、USD億ドル)

第4章 投与経路別ビジネス分析

4.1. 投与経路別市場シェア、2024年と2033年

4.2. セグメントダッシュボード

4.3. 投与経路別ワクチン市場の見通し

4.4. 市場規模、予測、およびトレンド分析(2021年から2033年)以下の項目について

4.5. 経口

4.5.1. 経口ワクチン市場、2021年~2033年(USD億ドル)

4.6. 親和性

4.6.1. 親和性ワクチン市場、2021年~2033年(USD億ドル)

4.7. 鼻腔

4.7.1. 鼻腔用ワクチン市場、2021年~2033年(USD億ドル)

第5章 疾患適応症別事業分析

5.1. 疾患適応症別市場シェア、2024年と2033年

5.2. セグメントダッシュボード

5.3. 疾患適応別ワクチン市場の見通し

5.4. 市場規模、予測、およびトレンド分析(2021年から2033年)以下の疾患別

5.5. ウイルス性疾患

5.5.1. ウイルス性疾患向けワクチン市場(2021年~2033年、USD億ドル)

5.5.2. 肝炎

5.5.2.1. 肝炎ワクチン市場、2021年~2033年(USD億ドル)

5.5.3. インフルエンザ

5.5.3.1. インフルエンザワクチン市場、2021年~2033年(USD億ドル)

5.5.4. HPV

5.5.4.1. HPVワクチン市場、2021年~2033年(USD億ドル)

5.5.5. MMR

5.5.5.1. MMRワクチン市場、2021年~2033年(USD億ドル)

5.5.6. ロタウイルス

5.5.6.1. ロタウイルスワクチン市場、2021年~2033年(USD億ドル)

5.5.7. 帯状疱疹

5.5.7.1. 帯状疱疹ワクチン市場、2021年~2033年(USD億ドル)

5.5.8. COVID-19

5.5.8.1. COVID-19ワクチン市場、2021年~2033年(USD億ドル)

5.5.9. その他

5.5.9.1. その他のワクチン市場、2021年~2033年(USD億ドル)

5.6. 細菌ワクチン

5.6.1. 細菌ワクチン市場、2021年~2033年(USD億ドル)

5.6.2. 髄膜炎菌感染症

5.6.2.1. 髄膜炎菌感染症用ワクチン市場、2021年~2033年(USD億ドル)

5.6.3. 肺炎球菌感染症

5.6.3.1. 肺炎球菌感染症用ワクチン市場、2021年~2033年 (USD 億ドル)

5.6.4. DPT

5.6.4.1. DPTワクチン市場、2021年~2033年(USD 億ドル)

5.6.5. その他

5.6.5.1. その他ワクチン市場、2021年~2033年(USD 億ドル)

5.7. がんワクチン

5.7.1. がんワクチン市場、2021年~2033年(USD億ドル)

5.8. アレルギーワクチン

5.8.1. アレルギーワクチン市場、2021年~2033年 (USD億)

第6章 年齢層別事業分析

6.1. 年齢層別市場シェア、2024年と2033年

6.2. セグメントダッシュボード

6.3. 年齢層別ワクチン市場の見通し

6.4. 市場規模と予測、およびトレンド分析(2021年から2033年)以下の対象について

6.5. 小児

6.5.1. 小児用ワクチン市場、2021年~2033年(USD億ドル)

6.6. 成人

6.6.1. 成人用ワクチン市場、2021年~2033年(USD億ドル)

第7章 流通チャネル別事業分析

7.1. 流通チャネル別市場シェア、2024年と2033年

7.2. セグメントダッシュボード

7.3. ワクチン市場(流通チャネル別見通し

7.4. 市場規模・予測およびトレンド分析(2021年~2033年)以下のセグメント別

7.5. 病院・小売薬局

7.5.1. 病院・小売薬局向けワクチン市場(2021年~2033年)(USD億ドル)

7.6. 政府供給業者

7.6.1. 政府供給業者向けワクチン市場、2021年~2033年(USD億ドル)

7.7. その他

7.7.1. その他向けワクチン市場、2021年~2033年(USD億ドル)

第8章 地域別事業分析

8.1. 地域別ワクチン市場シェア、2024年と2033年

8.2. 北米

8.2.1. 北米ワクチン市場 2021年~2033年(USD億ドル)

8.2.2. アメリカ合衆国

8.2.2.1. 主要国動向

8.2.2.2. 対象疾患の有病率

8.2.2.3. 競争状況

8.2.2.4. 規制枠組み

8.2.2.5. 償還状況

8.2.2.6. 米国ワクチン市場 2021 – 2033 (USD 億ドル)

8.2.3. カナダ

8.2.3.1. 主要国動向

8.2.3.2. 対象疾患の有病率

8.2.3.3. 競争状況

8.2.3.4. 規制枠組み

8.2.3.5. 償還シナリオ

8.2.3.6. カナダワクチン市場 2021 – 2033(USD億ドル)

8.2.4. メキシコ

8.2.4.1. 主要国動向

8.2.4.2. 対象疾患の有病率

8.2.4.3. 競争状況

8.2.4.4. 規制枠組み

8.2.4.5. 償還シナリオ

8.2.4.6. メキシコワクチン市場 2021 – 2033(USD億ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパワクチン市場 2021 – 2033(USD億ドル)

8.3.2. ドイツ

8.3.2.1. 主要国動向

8.3.2.2. 対象疾患の有病率

8.3.2.3. 競争状況

8.3.2.4. 規制枠組み

8.3.2.5. 償還シナリオ

8.3.2.6. ドイツのワクチン市場 2021 – 2033(USD億ドル)

8.3.3. イギリス

8.3.3.1. 主要国動向

8.3.3.2. 対象疾患の有病率

8.3.3.3. 競争状況

8.3.3.4. 規制枠組み

8.3.3.5. 償還状況

8.3.3.6. イギリスワクチン市場 2021 – 2033(USD億ドル)

8.3.4. フランス

8.3.4.1. 主要国動向

8.3.4.2. 対象疾患の有病率

8.3.4.3. 競争状況

8.3.4.4. 規制枠組み

8.3.4.5. 償還シナリオ

8.3.4.6. フランスワクチン市場 2021 – 2033(USD億ドル)

8.3.5. イタリア

8.3.5.1. 主要国動向

8.3.5.2. 対象疾患の有病率

8.3.5.3. 競争状況

8.3.5.4. 規制枠組み

8.3.5.5. 償還シナリオ

8.3.5.6. イタリアのワクチン市場 2021 – 2033(USD億ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 対象疾患の有病率

8.3.6.3. 競争状況

8.3.6.4. 規制枠組み

8.3.6.5. 償還シナリオ

8.3.6.6. スペインのワクチン市場 2021 – 2033(USD億ドル)

8.3.7. デンマーク

8.3.7.1. 主要国の動向

8.3.7.2. 対象疾患の有病率

8.3.7.3. 競争状況

8.3.7.4. 規制枠組み

8.3.7.5. 償還状況

8.3.7.6. デンマークのワクチン市場 2021 – 2033(USD億ドル)

8.3.8. スウェーデン

8.3.8.1. 主要国動向

8.3.8.2. 対象疾患の有病率

8.3.8.3. 競争状況

8.3.8.4. 規制枠組み

8.3.8.5. 償還状況

8.3.8.6. スウェーデンワクチン市場 2021 – 2033 (USD 億ドル)

8.3.9. ノルウェー

8.3.9.1. 主要な国別動向

8.3.9.2. 対象疾患の有病率

8.3.9.3. 競争状況

8.3.9.4. 規制枠組み

8.3.9.5. 償還状況

8.3.9.6. ノルウェーのワクチン市場 2021 – 2033 (USD 億ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋のワクチン市場、2021 – 2033 (USD 億ドル)

8.4.2. 日本

8.4.2.1. 主要国動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 競争状況

8.4.2.4. 規制枠組み

8.4.2.5. 償還シナリオ

8.4.2.6. 日本のワクチン市場 2021 – 2033(USD億ドル)

8.4.3. 中国

8.4.3.1. 主要国動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 競争状況

8.4.3.4. 規制枠組み

8.4.3.5. 償還状況

8.4.3.6. 中国ワクチン市場 2021 – 2033(USD億ドル)

8.4.4. インド

8.4.4.1. 主要国動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 競争状況

8.4.4.4. 規制枠組み

8.4.4.5. 償還状況

8.4.4.6. インドのワクチン市場 2021 – 2033(USD億ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 対象疾患の有病率

8.4.5.3. 競争状況

8.4.5.4. 規制枠組み

8.4.5.5. 償還状況

8.4.5.6. 韓国ワクチン市場 2021 – 2033(USD億ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国動向

8.4.6.2. 対象疾患の有病率

8.4.6.3. 競争状況

8.4.6.4. 規制枠組み

8.4.6.5. 償還シナリオ

8.4.6.6. オーストラリアのワクチン市場 2021 – 2033(USD億ドル)

8.4.7. タイ

8.4.7.1. 主要な国別動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 競争状況

8.4.7.4. 規制枠組み

8.4.7.5. 償還状況

8.4.7.6. タイのワクチン市場 2021 – 2033(USD億ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカのワクチン市場、2021 – 2033(USD億ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 競争状況

8.5.2.4. 規制枠組み

8.5.2.5. 償還シナリオ

8.5.2.6. ブラジルワクチン市場 2021 – 2033(USD億ドル)

8.5.3. アルゼンチン

8.5.3.1. 主要国動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 競争状況

8.5.3.4. 規制枠組み

8.5.3.5. 償還状況

8.5.3.6. アルゼンチンワクチン市場 2021 – 2033(USD億ドル)

8.6. MEA

8.6.1. MEAワクチン市場、2021年~2033年(USD億ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 競争状況

8.6.2.4. 規制枠組み

8.6.2.5. 償還状況

8.6.2.6. 南アフリカワクチン市場 2021 – 2033(USD億ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 競争状況

8.6.3.4. 規制枠組み

8.6.3.5. 償還シナリオ

8.6.3.6. サウジアラビアのワクチン市場 2021 – 2033(USD億ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 競争状況

8.6.4.4. 規制枠組み

8.6.4.5. 償還シナリオ

8.6.4.6. UAEワクチン市場 2021 – 2033(USD億ドル)

8.6.5. クウェート

8.6.5.1. 主要な国別動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 競争状況

8.6.5.4. 規制枠組み

8.6.5.5. 償還状況

8.6.5.6. クウェートワクチン市場 2021 – 2033(USD億ドル)

第9章 競争環境

9.1. 参加者の概要

9.2. 財務実績

9.3. 参加企業分類

9.3.1. 市場リーダー

9.3.2. ワクチン市場シェア分析(2023年)

9.3.3. 企業プロファイル

9.3.3.1. セルム・インスティテュート・オブ・インディア・プライベート・リミテッド

9.3.3.1.1. 企業概要

9.3.3.1.2. 財務実績

9.3.3.1.3. 製品ベンチマーク

9.3.3.1.4. 戦略的イニシアチブ

9.3.3.2. セクイラス

9.3.3.2.1. 会社概要

9.3.3.2.2. 財務実績

9.3.3.2.3. 製品ベンチマーク

9.3.3.2.4. 戦略的イニシアチブ

9.3.3.3. サノフィ

9.3.3.3.1. 会社概要

9.3.3.3.2. 財務実績

9.3.3.3.3. 製品ベンチマーク

9.3.3.3.4. 戦略的イニシアチブ

9.3.3.4. GSK Plc.

9.3.3.4.1. 会社概要

9.3.3.4.2. 財務実績

9.3.3.4.3. 製品ベンチマーク

9.3.3.4.4. 戦略的イニシアチブ

9.3.3.5. Merck & Co., Inc.

9.3.3.5.1. 会社概要

9.3.3.5.2. 財務実績

9.3.3.5.3. 製品ベンチマーク

9.3.3.5.4. 戦略的イニシアチブ

9.3.3.6. Pfizer Inc.

9.3.3.6.1. 会社概要

9.3.3.6.2. 財務実績

9.3.3.6.3. 製品ベンチマーク

9.3.3.6.4. 戦略的イニシアチブ

9.3.3.7. モデナ・インク

9.3.3.7.1. 会社概要

9.3.3.7.2. 財務実績

9.3.3.7.3. 製品ベンチマーク

9.3.3.7.4. 戦略的イニシアチブ

9.3.3.8. シノバック

9.3.3.8.1. 会社概要

9.3.3.8.2. 財務実績

9.3.3.8.3. 製品ベンチマーク

9.3.3.8.4. 戦略的イニシアチブ

9.3.3.9. BioNTech SE

9.3.3.9.1. 会社概要

9.3.3.9.2. 財務実績

9.3.3.9.3. 製品ベンチマーク

9.3.3.9.4. 戦略的イニシアチブ

9.3.3.10. アストラゼネカ

9.3.3.10.1. 会社概要

9.3.3.10.2. 財務実績

9.3.3.10.3. 製品ベンチマーク

9.3.3.10.4. 戦略的イニシアチブ

9.3.4. 戦略マッピング

9.3.4.1. 拡大

9.3.4.2. 買収

9.3.4.3. コラボレーション

9.3.4.4. 製品/サービスリリース

9.3.4.5. パートナーシップ

9.3.4.6. その他

表一覧

表1 二次資料一覧

表2 略語一覧

表3 地域別グローバルワクチン市場(2021年~2033年、USD億ドル)

表4 タイプ別グローバルワクチン市場(2021年~2033年、USD億ドル)

表5 グローバルワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表6 グローバルワクチン市場、疾患別、2021年~2033年(USD億ドル)

表7 グローバルワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表8 グローバルワクチン市場、流通チャネル別、2021年~2033年(USD 億ドル)

表9 北米ワクチン市場、国別、2021年~2033年(USD 億ドル)

表10 北米ワクチン市場、種類別、2021年~2033年(USD 億ドル)

表11 北米ワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表12 北米ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表13 北米ワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表14 北米ワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表15 米国ワクチン市場、種類別、2021年~2033年(USD億ドル)

表16 米国ワクチン市場、投与経路別、2021年~2033年 (USD億ドル)

表17 米国ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表18 米国ワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表19 米国ワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表20 カナダワクチン市場、種類別、2021年~2033年(USD億ドル)

表21 カナダワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表22 カナダワクチン市場、疾患別、2021年~2033年(USD億ドル)

表23 カナダワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表24 カナダワクチン市場、流通チャネル別、2021年~2033年(USD 億ドル)

表25 メキシコワクチン市場、種類別、2021年~2033年(USD億ドル)

表26 メキシコワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表27 メキシコワクチン市場、疾患別、2021年~2033年(USD億ドル)

表28 メキシコワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表29 メキシコワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表30 ヨーロッパワクチン市場、国別、2021年~2033年(USD億ドル)

表31 ヨーロッパのワクチン市場、種類別、2021年~2033年(USD億ドル)

表32 ヨーロッパのワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表33 ヨーロッパのワクチン市場、疾患別、2021年~2033年 (USD 億ドル)

表34 欧州ワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表35 欧州ワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表36 ドイツのワクチン市場、種類別、2021年~2033年 (USD 億ドル)

表37 ドイツのワクチン市場、投与経路別、2021年~2033年 (USD 億ドル)

表38 ドイツのワクチン市場、疾患別、2021年~2033年 (USD 億ドル)

表39 ドイツのワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表40 ドイツのワクチン市場、流通チャネル別、2021年~2033年(USD 億ドル)

表41 イギリスのワクチン市場、種類別、2021年~2033年(USD 億ドル)

表42 イギリスのワクチン市場、投与経路別、2021年~2033年(USD 億ドル)

表43 イギリスワクチン市場、疾患別、2021年~2033年(USD億ドル)

表44 イギリスワクチン市場、年齢層別、2021年 – 2033(USD億)

表45 イギリスワクチン市場、流通チャネル別、2021 – 2033(USD億)

表46 フランスワクチン市場、種類別、2021 – 2033(USD億)

表47 フランスワクチン市場、投与経路別、2021 – 2033 (USD億ドル)

表48 フランスワクチン市場、疾患別、2021年~2033年(USD億ドル)

表49 フランスワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表50 フランスワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表51 イタリアのワクチン市場、種類別、2021年~2033年(USD億ドル)

表52 イタリアのワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表53 イタリアのワクチン市場、疾患別、2021年~2033年 (USD 億ドル)

表54 イタリアのワクチン市場、年齢層別、2021年~2033年(USD 億ドル)

表55 イタリアのワクチン市場、流通チャネル別、2021年~2033年(USD 億ドル)

表56 スペインのワクチン市場、種類別、2021年~2033年(USD 億ドル)

表57 スペインのワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表58 スペインのワクチン市場、疾患別、2021年~2033年(USD億ドル)

表59 スペインのワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表60 スペインのワクチン市場、流通チャネル別、2021年~2033年 (USD億ドル)

表61 デンマークのワクチン市場、種類別、2021年~2033年(USD億ドル)

表62 デンマークのワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表63 デンマークのワクチン市場、疾患別、2021年~2033年(USD億ドル)

表64 デンマークのワクチン市場(年齢層別)、2021年~2033年(USD億ドル)

表65 デンマークのワクチン市場(流通チャネル別)、2021年~2033年(USD億ドル)

表66 スウェーデンのワクチン市場(種類別)、2021年~2033年(USD億ドル)

表67 スウェーデンワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表68 スウェーデンワクチン市場、疾患別、2021年~2033年(USD億ドル)

表69 スウェーデンワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表70 スウェーデンワクチン 市場、流通チャネル別、2021 – 2033年(USD億ドル)

表71 ノルウェーのワクチン市場、種類別、2021年 – 2033年(USD億ドル)

表72 ノルウェーのワクチン市場、投与経路別、2021年 – 2033年(USD億ドル)

表73 ノルウェーのワクチン市場、疾患別、2021年 – 2033年(USD億ドル)

表74 ノルウェーのワクチン市場、年齢層別、2021年 – 2033年(USD億ドル)

表75 ノルウェーのワクチン市場、流通チャネル別、2021年 – 2033年(USD億ドル)

表76 アジア太平洋地域ワクチン市場、国別、2021年~2033年(USD億ドル)

表77 アジア太平洋地域ワクチン市場、種類別、2021年~2033年(USD億ドル)

表78 アジア太平洋地域ワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表79 アジア太平洋地域ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表80 アジア太平洋地域ワクチン市場、年齢層別、2021年~2033年 (USD億ドル)

表81 アジア太平洋地域ワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表82 中国ワクチン市場、種類別、2021年~2033年(USD億ドル)

表83 中国ワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表84 中国ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表85 中国ワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表86 中国ワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表87 日本のワクチン市場、種類別、2021年~2033年(USD 億ドル)

表88 日本のワクチン市場、投与経路別、2021年~2033年(USD 億ドル)

表89 日本のワクチン市場、疾患別、2021年~2033年(USD億ドル)

表90 日本のワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表91 日本のワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表92 インドのワクチン市場、種類別、2021年~2033年(USD 億ドル)

表93 インドのワクチン市場、投与経路別、2021年~2033年(USD 億ドル)

表94 インドのワクチン市場、疾患別、2021年 – 2033年(USD億ドル)

表95 インドのワクチン市場、年齢層別、2021年 – 2033年(USD億ドル)

表96 インドのワクチン市場、流通チャネル別、2021年 – 2033年(USD億ドル)

表97 韓国ワクチン市場、種類別、2021年~2033年(USD億ドル)

表98 韓国ワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表99 韓国ワクチン市場、疾患別、2021年~2033年 (USD 億)

表100 韓国のワクチン市場、年齢層別、2021年~2033年 (USD 億)

表101 韓国のワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表102 オーストラリアのワクチン市場、種類別、2021年~2033年 (USD 億ドル)

表103 オーストラリアのワクチン市場、投与経路別、2021年~2033年 (USD 億ドル)

表104 オーストラリアのワクチン市場(疾患別)、2021年~2033年(USD億ドル)

表105 オーストラリアのワクチン市場(年齢層別)、2021年~2033年(USD億ドル)

表106 オーストラリアのワクチン市場(流通チャネル別)、2021年~2033年(USD億ドル)

表107 タイのワクチン市場(種類別)、2021年~2033年(USD億ドル)

表108 タイのワクチン市場(投与経路別)、2021年~2033年(USD億ドル)

表109 タイのワクチン市場(疾患別)、2021年~2033年(億米ドル)

表110 タイのワクチン市場(年齢層別)、2021年~2033年(億米ドル)

表111 タイのワクチン市場(流通チャネル別)、2021年~2033年(億米ドル)

表112 ラテンアメリカワクチン市場、国別、2021年~2033年(USD億ドル)

表113 ラテンアメリカワクチン市場、種類別、2021年~2033年(USD億ドル)

表114 ラテンアメリカワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表115 ラテンアメリカワクチン市場、疾患別、2021年~2033年(USD億ドル)

表116 ラテンアメリカワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表117 ラテンアメリカワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表 118 ブラジルワクチン市場、種類別、2021年~2033年 (USD 億ドル)

表 119 ブラジルワクチン市場、投与経路別、2021年~2033年 (USD 億ドル)

表 120 ブラジルワクチン市場、疾患別、2021年~2033年 (USD 億ドル)

表121 ブラジルワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表122 ブラジルワクチン市場、流通チャネル別、2021年~2033年 (USD 億ドル)

表123 アルゼンチンワクチン市場、種類別、2021年~2033年 (USD 億ドル)

表124 アルゼンチンワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表125 アルゼンチンワクチン市場、疾患別、2021年~2033年(USD億ドル)

表126 アルゼンチンワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表127 アルゼンチンワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表128 中東・アフリカワクチン市場、国別、2021年~2033年(USD億ドル)

表129 中東・アフリカワクチン市場、種類別、2021年~2033年 (USD億ドル)

表130 中東・アフリカ地域ワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表131 中東・アフリカ地域ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表132 中東・アフリカ地域ワクチン市場(年齢層別)、2021年~2033年(USD億ドル)

表133 中東・アフリカ地域ワクチン市場(流通チャネル別)、2021年~2033年(USD億ドル)

表134 南アフリカ共和国ワクチン市場(種類別)、2021年~2033年 (USD 億ドル)

表135 南アフリカ ワクチン市場、投与経路別、2021年~2033年 (USD 億ドル)

表136 南アフリカ ワクチン市場、疾患別、2021年~2033年 (USD 億ドル)

表137 南アフリカ ワクチン市場、年齢層別、2021年~2033年 (USD 億ドル)

表138 南アフリカワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表139 サウジアラビアワクチン市場、種類別、2021年~2033年(USD億ドル)

表140 サウジアラビアワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表141 サウジアラビアのワクチン市場(疾患別)、2021年~2033年(USD億ドル)

表142 サウジアラビアのワクチン市場(年齢層別)、2021年~2033年(USD億ドル)

表143 サウジアラビアのワクチン市場(流通チャネル別)、2021年~2033年(USD億ドル)

表144 アラブ首長国連邦(UAE)のワクチン市場(種類別)、2021年~2033年(USD億ドル)

表145 アラブ首長国連邦(UAE)のワクチン市場(投与経路別)、2021年~2033年(USD億ドル)

表146 アラブ首長国連邦(UAE)ワクチン市場、疾患別、2021年~2033年(USD億ドル)

表147 アラブ首長国連邦(UAE)ワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表148 アラブ首長国連邦(UAE)ワクチン市場、流通チャネル別、2021年~2033年 (USD億ドル)

表149 クウェートワクチン市場、種類別、2021年~2033年(USD億ドル)

表150 クウェートワクチン市場、投与経路別、2021年~2033年(USD億ドル)

表151 クウェートワクチン市場、疾患別、2021年~2033年(USD億ドル)

表152 クウェートワクチン市場、年齢層別、2021年~2033年(USD億ドル)

表153 クウェートワクチン市場、流通チャネル別、2021年~2033年(USD億ドル)

表154 財務実績

表155 拡大中の主要企業

表156 買収中の主要企業

表157 提携中の主要企業

表158 新製品/サービス発売中の主要企業

表159 パートナーシップを結んでいる主要企業

表160 その他の戦略を実施中の主要企業

図表一覧

図1 情報収集方法

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 ワクチン市場セグメンテーション

図7 2024年の市場概要

図8 市場動向と展望

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約要因の関連性分析(現在の影響と将来の影響)

図11 市場課題の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 市場浸透率対成長見込みマッピング、2023年

図15 グローバルワクチン市場:タイプ別動向分析

図16 グローバルワクチン市場、サブユニットワクチン、2021年~2033年(USD億ドル)

図17 グローバルワクチン市場、組換えワクチン、2021年~2033年 (USD 億ドル)

図18 グローバルワクチン市場:コンジュゲートワクチン別、2021年~2033年(USD 億ドル)

図19 グローバルワクチン市場:トキソイドワクチン別、2021年~2033年(USD 億ドル)

図20 グローバルワクチン市場(不活化ワクチン)、2021年~2033年(USD億ドル)

図21 グローバルワクチン市場(生ワクチン)、2021年~2033年(USD億ドル)

図22 グローバルワクチン市場(mRNAワクチン)、2021年~2033年(USD億ドル)

図23 グローバルワクチン市場(ウイルスベクターワクチン)、2021年~2033年 (USD 億ドル)

図24 グローバルワクチン市場:投与経路別動向分析

図25 グローバルワクチン市場:経口投与、2021年~2033年(USD 億ドル)

図26 グローバルワクチン市場:注射投与、2021年~2033年(USD 億ドル)

図27 グローバルワクチン市場:鼻腔投与、2021年~2033年(USD億ドル)

図28 グローバルワクチン市場:疾患別、動向分析

図29 グローバルワクチン市場(ウイルス性疾患別)、2021年~2033年(USD億ドル)

図30 グローバルワクチン市場(肝炎別)、2021年~2033年 (USD 億ドル)

図31 グローバルワクチン市場、インフルエンザ向け 2021 – 2033 (USD 億ドル)

図32 グローバルワクチン市場、HPV向け 2021 – 2033 (USD 億ドル)

図33 グローバルワクチン市場(MMR用)、2021年~2033年(USD億ドル)

図34 グローバルワクチン市場(ロタウイルス用)、2021年~2033年(USD億ドル)

図35 グローバルワクチン市場(帯状疱疹用)、2021年~2033年(USD億ドル)

図 36 COVID-19用ワクチン市場、2021年~2033年(USD億ドル)

図37 細菌ワクチン市場、2021年~2033年(USD億ドル)

図38 髄膜炎菌感染症用ワクチン市場、2021年~2033年(USD億ドル)

図39 グローバルワクチン市場(肺炎球菌感染症向け)、2021年~2033年(USD億ドル)

図40 グローバルワクチン市場(DPT向け)、2021年 – 2033年(USD億ドル)

図41 グローバルワクチン市場(その他)、2021年 – 2033年(USD億ドル)

図42 グローバルワクチン市場(がんワクチン)、2021年 – 2033年 (USD 億ドル)

図43 グローバルワクチン市場:アレルギーワクチン、2021年~2033年(USD 億ドル)

図44 グローバルワクチン市場:年齢層別動向分析

図45 グローバルワクチン市場:小児用、2021年~2033年(USD 億ドル)

図46 グローバルワクチン市場(成人向け)、2021年~2033年(USD億ドル)

図47 グローバルワクチン市場:流通チャネル別動向分析

図48 グローバルワクチン市場(病院・小売薬局向け)、2021年~2033年(USD億ドル)

図49 グローバルワクチン市場(政府供給業者向け)、2021年~2033年(USD億ドル)

図50 グローバルワクチン市場(その他)、2021年~2033年 (USD 億ドル)

図51 地域別市場:ワクチン市場の主要なポイント

図52 地域別見通し、2024年と2033年のワクチン市場

図53 グローバルワクチン市場:地域別動向分析

図54 北米ワクチン市場、2021年~2033年(USD 億ドル)

図55 米国ワクチン市場、2021年~2033年(USD億ドル)

図56 カナダワクチン市場、2021年~2033年(USD億ドル)

図57 欧州ワクチン市場、2021年~2033年(USD億ドル)

図 58 ドイツのワクチン市場、2021年~2033年(USD億ドル)

図59 イギリスのワクチン市場、2021年~2033年(USD億ドル)

図60 フランスのワクチン市場、2021年~2033年(USD億ドル)

図61 イタリアのワクチン市場、2021年~2033年(USD億ドル)

図62 スペインのワクチン市場、2021年~2033年(USD億ドル)

図63 デンマークのワクチン市場、2021年~2033年 (USD 億ドル)

図64 スウェーデン ワクチン市場、2021年~2033年 (USD 億ドル)

図65 ノルウェー ワクチン市場、2021年~2033年 (USD 億ドル)

図66 アジア太平洋地域 ワクチン市場、2021年~2033年 (USD 億ドル)

図67 日本のワクチン市場、2021年~2033年(USD億ドル)

図68 中国のワクチン市場、2021年~2033年(USD億ドル)

図69 インドのワクチン市場、2021年~2033年 (USD 億ドル)

図70 オーストラリアのワクチン市場、2021年~2033年(USD 億ドル)

図71 韓国のワクチン市場、2021年~2033年(USD 億ドル)

図72 タイのワクチン市場、2021年~2033年(USD億ドル)

図73 ラテンアメリカのワクチン市場、2021年~2033年(USD億ドル)

図74 ブラジルワクチン市場、2021年~2033年(USD億ドル)

図75 メキシコワクチン市場、2021年~2033年(USD億ドル)

図76 アルゼンチンワクチン市場、2021年~2033年(USD億ドル)

図77 中東・アフリカ地域ワクチン市場、2021年~2033年(億米ドル)

図78 南アフリカ共和国ワクチン市場、2021年~2033年(億米ドル)

図79 サウジアラビアのワクチン市場、2021年~2033年(億米ドル)

図80 アラブ首長国連邦のワクチン市場、2021年~2033年(億米ドル)

図81 クウェートのワクチン市場、2021年~2033年(億米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/