ベンダーニュートラルアーカイブ(VNA)とPACSの世界市場ダイナミクス

DRIVER: 医療画像技術への投資の増加

電子カルテ(EHR)システムは、病歴から診断結果まで包括的な患者データを集約し、医療従事者間のアクセシビリティとコラボレーションを強化する集中デジタルレポジトリとして機能します。この統合により、臨床ワークフローが合理化され、重複作業が最小限に抑えられ、データ主導の意思決定が可能になるため、患者の転帰が大幅に最適化されます。現代の医療において、EHRの導入は極めて重要です。2021年現在、アメリカでは連邦政府認定外の急性期病院の約96%、勤務医の約78%が認定EHRシステムを導入しており、医療提供の推進においてEHRが重要な役割を担っていることが明らかになっています。

さらに、EHRの統合は、さまざまな医療情報技術システム間の相互運用性を促進し、薬局システム、検査情報システム、公衆衛生登録などの複数のソースからのデータの統合と分析を容易にします。この相互接続されたフレームワークは、包括的な患者ケアの提供に役立ち、多職種チーム間でのリアルタイムのデータ交換とコラボレーションを可能にします。さらに、統合EHRは、疾病サーベイランスや集団健康調査イニシアチブに重要なデータを提供することで、公衆衛生の取り組みを強化し、個々の患者を超えた広範な影響力を示します。

制約:データ・セキュリティとプライバシーに関する懸念の増大

医療画像データのデジタル化が進むにつれて、データのセキュリティと患者のプライバシーに関する懸念が強まり、VNAとPACSソリューションの普及を阻む大きな障壁となっています。医療機関が扱うデータの機密性を考慮すると、これらの機関はますますサイバー脅威の標的になっています。HIPAA Journalが報告しているように、医療部門では2023年に725件もの大規模なデータ漏えいが発生し、1億3300万件以上の患者記録が危険にさらされました。この統計は、以前に比べて脆弱性が著しく増加していることを裏付けており、データ保護戦略の強化が急務であることを強調しています。この統計は、以前に比べて脆弱性が著しく増加していることを裏付けるもので、データ保護戦略の強化が急務であることを強調しています。HIPAA Journalによると、2023年の医療データ漏洩の平均コストは約1,100万米ドルに達し、他の全産業の平均を上回ります。これらのコストは、当面の修復費用だけでなく、規制当局による罰則、法的支出、機関の評判へのダメージなど、長期的な影響にも及びます。このようなサイバーセキュリティの課題に対処するために、医療機関は包括的なセキュリティ対策を導入する必要があります。これには、データ暗号化プロトコルの導入、多要素認証の実施、定期的なセキュリティ監査の実施などが含まれます。また、医療保険の 相互運用性と説明責任に関する法律(HIPAA)などのコンプライアンスの枠組みを遵守することも、機密性の高い医療情報を保護し、医療データシステムに対する信頼を維持するために不可欠です。

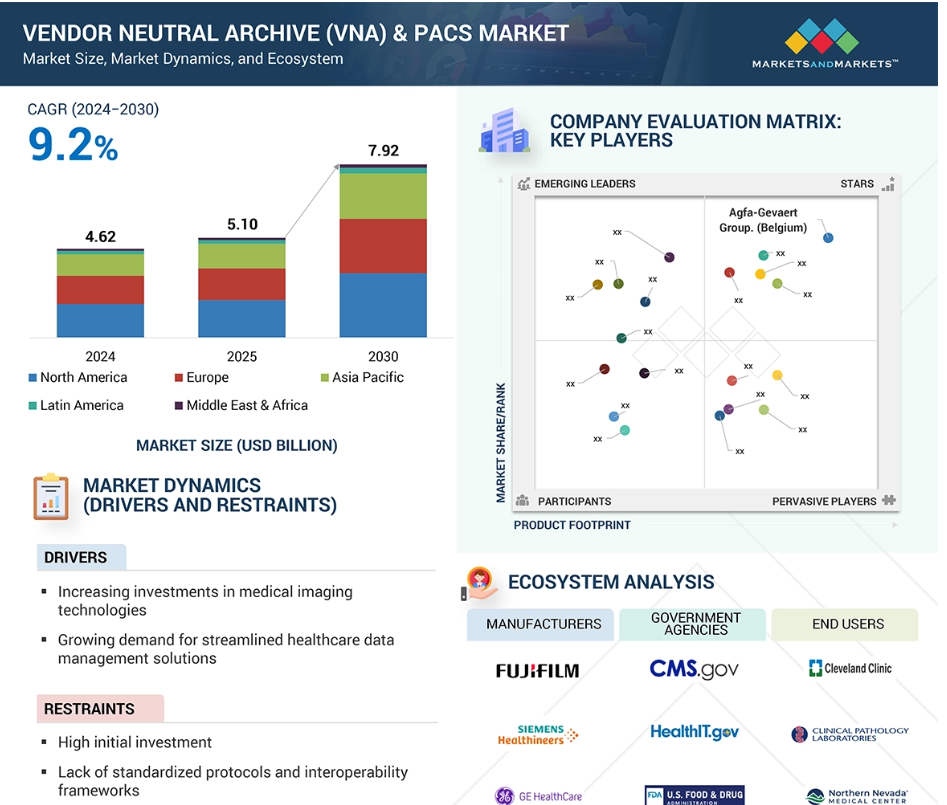

機会:医療画像処理の増加と大規模な画像データのサイロ化

医用画像処理件数の増加により、VNAおよびPACSソリューションの需要が大幅に増加しています。これらの先進的なシステムは、膨大な量の画像データを管理するためのスケーラブルで効率的な手段を提供し、医療従事者が医療画像とその関連メタデータを標準化されたフォーマットに一元化できるようにします。この標準化は、既存のデータサイロを解体し、医療機関内のさまざまなシステムや部門間でのシームレスな相互運用性を促進する上で極めて重要です。人工知能(AI)とデータ解析のVNAおよびPACSソリューションへの進化と統合は、医療の展望に変革をもたらしています。これらの技術により自動画像解析が可能になり、医療従事者はより高い精度で医療画像のパターンや異常を迅速に特定することができます。予測分析ツールは、過去のデータを使用して潜在的な健康問題を予測し、臨床医が患者のケアについて積極的な決定を下すのを支援します。さらに、臨床判断支援システムは、AIを活用して医療従事者にエビデンスに基づく推奨を提供することで、診断精度を高め、臨床ワークフローを合理化します。さらに、自然言語処理(NLP)の応用は、医療現場におけるワークフローの効率化に重要な役割を果たしています。非構造化臨床データを解釈・整理することで、NLPは医療従事者が重要な情報にアクセスし、より効果的にユーティリティを活用することを可能にし、診断精度を高め、管理業務に費やす時間を短縮します。AI、NLP、高度な分析が進化を続ける中、VNAとPACSシステムは医療プロセスの最適化にますます不可欠なものとなっています。VNAとPACSシステムは、臨床転帰の改善に貢献するだけでなく、将来の高精度医薬品と統合医療を積極的に推進します。このような進化により、医療は患者の複雑なニーズによりよく対応できるようになり、最終的には集団全体のケアの質の向上と健康管理の改善につながります。

課題 クラウドベースの画像処理と分析に関連するセキュリティ上の懸念の高まり

クラウドコンピューティングには数多くの利点がありますが、医療画像や医療データ管理への導入には、セキュリティ上の大きな課題があります。個人健康記録や画像診断データなどの機密情報がクラウド基盤に統合されることで、データの完全性、可用性、プライバシー、機密性に関する重大な問題が生じます。クラウド・サービス・プロバイダー(CSP)は、非常に機密性の高い膨大なデータを保護する責任を負っていますが、データ漏洩、不正アクセス、データ盗難、潜在的なサービス・ダウンタイムなどの永続的なリスクを回避しなければなりません。そのため、多くの医療機関は、機密医療データのクラウドへの移行に慎重です。その主な理由は、情報セキュリティに対する直接的な管理を放棄することへの懸念です。サードパーティのクラウドデータセンターにデータを委託するということは、医療機関がCSPのセキュリティプロトコルやインフラに依存することを意味します。CSPは、ファイアウォールや暗号化から高度な仮想化技術まで、さまざまな保護手段を採用していますが、これらのソリューションは、高度なサイバー脅威や不注意による人為的ミスに対する完全な保護を保証するものではありません。したがって、クラウドの導入を検討している医療機関にとっては、リスクと便益のバランスを慎重に評価することが不可欠です。

世界のVNA & PACS市場のエコシステム分析

VNA & PACS市場は競争が激しく、さまざまな仲介業者が関与しています。医療画像分野の関係者は、技術の進歩や医療の優先事項の変化に大きく影響されながら、急速に進化する状況の中で事業を展開しています。主なプレーヤーはVNAとPACSベンダーで、大企業からニッチな専門家まで、画像データを管理・保存する最先端のソリューションを提供することに専念しています。これらのベンダーは、FDA、EMA、カナダ保健省などの機関によって確立された複雑な規制の枠組みを通過する必要があります。これらの規制は、データセキュリティ、相互運用性基準、患者のプライバシー保護に関する厳しいコンプライアンス要求を課しています。さらに、保健福祉省(HHS)や国民保健サービス(NHS)などの政府機関は、戦略的な政策立案、資金提供プログラム、規制監督を通じて、市場のダイナミクスを形成する上で重要な役割を果たしています。病院や診療所、外来手術センター、診断センターなどのエンドユーザーは、ワークフローの効率化、診断精度の向上、患者の治療成果の向上を求めて、VNAとPACS技術の採用を推進しています。

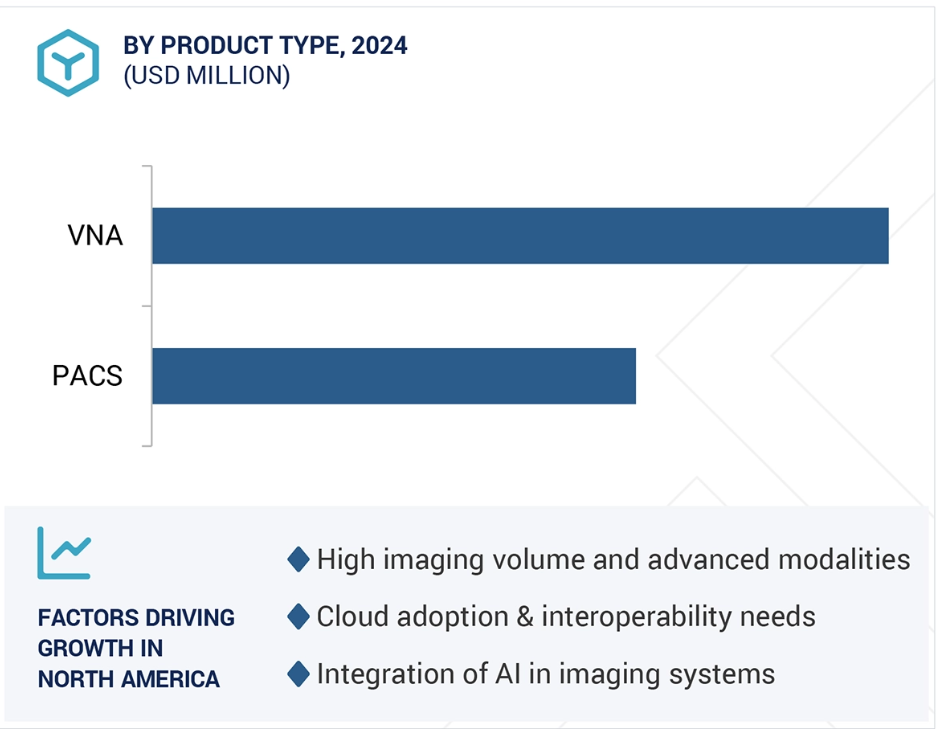

2024年の製品タイプ別市場シェアは、VNA分野が最大。

特定の画像モダリティやベンダーに依存せず、標準化されたフォーマットで医用画像と関連メタデータを保存するための一元的なリポジトリを提供する機能により、2024年にはVNAセグメントがVNA & PACS市場で最大のシェアを占めています。VNAは、多様なシステムや医療施設間でのデータ交換のための効率的な相互運用性を可能にすることで、医療提供者間の連携とケアコーディネーションを強化します。VNAを取り巻く環境は、部門別、複数部門別、複数施設別の3つのカテゴリーに分けることができ、それぞれが医療機関内のさまざまなレベルの特定の要件に対応するように調整されています。これらのソリューションは、膨大な量の画像データを処理し、複数の部門、場所、システムから医療画像に容易にアクセスできるようにするために不可欠です。医療部門が価値ベースのケアモデルを採用するようになるにつれ、VNAのような包括的なデータ管理ソリューションの重要性が高まっています。さらにVNAは、医療機関が集団健康管理、予測分析、個別化医療に関連するイニシアチブに医療画像データを活用することを支援します。このような戦略的位置づけにより、VNAソリューションは、進化する医療画像と医療情報学の展望に極めて重要な貢献者として確立されました。

展開モデル別では、クラウドベースの展開セグメントが予測期間中に最も高いCAGRを示すと予測されています。

VNA&PACS市場は、導入形態別にクラウドベース、オンプレミス、ハイブリッドに区分されます。クラウドベースのセグメントは、多くの有利な要因によって、予測期間を通じて力強い成長が見込まれています。クラウドベースのVNAおよびPACSソリューションでは、オンプレミスのインフラに多額の投資をする必要がないため、医療機関は需要の変動に応じて動的に構成できる拡張性の高いストレージやコンピューティングリソースを活用できます。この適応性は、X線、MRI、CTスキャンなどの診断モダリティから生成される医療画像データの急増に取り組む医療機関にとって特に重要です。

クラウド・サービス・プロバイダー(CSP)は、患者データの完全性と機密性を確保するために、暗号化、厳格なアクセス制御、定期的なセキュリティ監査など、包括的なセキュリティ対策を採用しています。これらのプロトコルは、HIPAAやGDPRなどの規制コンプライアンス基準を満たすために不可欠であり、機密性の高い医療情報を管理する医療機関にとって大きな懸念事項である潜在的なデータ漏洩に関連するリスクを軽減します。さらに、クラウド導入モデルのコスト効率は、クラウド・ストレージ・ソリューション固有の柔軟性を活用しながら、物理インフラへの資本支出を抑制することを目指す組織にとって、魅力的なインセンティブとなります。クラウドベースのシステムが提供するリモートアクセスとリアルタイムモニタリングのメリットは、医療従事者間のコラボレーションを促進し、データの健全性とセキュリティを維持しながら、地理的に分散した場所での画像データへのシームレスなアクセスを可能にします。

2024年のVNA & PACS市場で最大のシェアを占めたのは南米アメリカ。

2024年、VNA & PACS市場で圧倒的なシェアを占めるのは南アメリカ。同地域では、デジタルヘルスへの大幅なシフトと、拡張性と柔軟性に優れたストレージアーキテクチャに対する需要の高まりを背景に、クラウドベースのVNAおよびPACSソリューションが急拡大しています。アメリカやカナダの医療機関では、増大する医療画像データを効率的に管理するためにクラウドベースのシステムを統合する動きが加速しています。この傾向は、規制の動向、特にHIPAAコンプライアンス要件や、金額ベースの医療モデルへの幅広いシフトにも影響されています。クラウドベースのアーキテクチャは、従来型のオンプレミス・ソリューションに代わるコスト効率の高い選択肢を提供すると同時に、機密性の高い患者情報を保護するための暗号化やきめ細かなアクセス制御などの堅牢なセキュリティ・プロトコルを組み込んでいます。

ベンダーニュートラルアーカイブ(VNA)&PACS市場の最新動向

- 2025年4月、シーメンス・ヘルティニアーズ(ドイツ)とタワーヘルス(アメリカ)は、画像システムおよびデジタルツールをアップグレードし、診断能力を強化するための10年間の価値あるパートナーシップを発表。

- 2025年3月、GEヘルスケア(アメリカ)は、エッジ、ストレージ、VNA、データ移行ソリューションを提供する企業向け画像処理SaaSポートフォリオ「Genesis Cloud Suite」を発表。

- 2025年3月、FUJIFILM Healthcare Americas(アメリカ)はAWS(アメリカ)と提携し、富士フイルムのSynapse Pathologyプラットフォームにおけるデータライフサイクル管理の合理化と大容量病理ファイルの保存の最適化を実現するため、デジタル病理とクラウドの統合を強化。

- 2024年11月、キヤノンメディカルシステムズ株式会社(日本)は、ペンシルバニア大学病院にキヤノンで4台目となるグローバルPCTシステムを設置したのに続き、ペンシルバニア医薬品と提携して光子計数CT(PCT)技術を推進。

主要市場プレイヤー

VNA&PACS市場の主要プレーヤーは以下の通り。

Hyland Software, Inc. (US)

Agfa-Gevaert Group (Belgium)

Intelerad Medical Systems Inc. (Canada)

Canon Medical Systems Corporation (Japan)

FUJIFILM Holdings Corporation (Japan)

GE Healthcare (US)

Merative (US)

Sectra AB (Sweden)

Siemens Healthcare Limited (Germany)

BridgeHead Software Ltd. (UK)

Canopy Partners (US)

Novarad Corporation (US)

POSTDICOM (Netherlands)

AdvaHealth Solutions Pte Ltd. (Singapore)

CrelioHealth (India)

Medicasoft (US)

Esaote SPA (Italy)

PaxeraHealth (US)

VISUS Health IT GmbH (Germany)

ASPYRA, LLC (US)

Dedalus S.p.A. (Italy)

SoftTeam Solutions Pvt. Ltd. (India)

ARO Systems (Australia)

Central Data Networks (Australia)

ONEPACS (US)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.3 調査範囲 28

1.3.1 市場セグメンテーションと地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 考慮した年数 30

1.3.4 考慮した通貨 30

1.4 利害関係者 30

1.5 変更点のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 32

2.1.1.1 主な二次資料 33

2.1.1.2 二次資料からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 主要な一次情報源 34

2.1.2.2 一次調査の主な目的 34

2.1.2.3 一次資料からの主要データ 35

2.1.2.4 主要な主要洞察 36

2.2 調査デザイン 37

2.3 市場規模の推定 38

2.3.1 サプライサイド分析(収益シェア分析) 38

2.3.2 ボトムアップアプローチ 40

2.3.3 トップダウンアプローチ 40

2.3.4 親市場評価のためのトップダウンアプローチ 41

2.3.5 企業プレゼンテーションと一次インタビュー 41

2.4 データの三角測量 45

2.5 調査の前提 46

2.6 リスク分析 47

2.7 調査の限界 47

2.7.1 方法論に関連する限界 47

2.7.2 範囲に関する限界 47

3 エグゼクティブ・サマリー 48

4 プレミアムインサイト 53

4.1 VNA&PAC市場の概要 53

4.2 アジア太平洋地域:VNA&PACS市場:製品種類別、国別 54

4.3 VNA & PACS市場:地理的成長機会 55

4.4 VNA & PACS市場:地域ミックス 56

4.5 VNA & PACS市場:先進国vs. 新興市場 56

5 市場の概要 57

5.1 はじめに 57

5.2 市場ダイナミクス 57

5.2.1 推進要因 57

5.2.1.1 医用画像技術への投資の高まり 57

5.2.1.2 合理化された医療データ管理ソリューションへの需要の高まり 58

5.2.1.3 PACS/VNAと電子カルテの統合 58

5.2.2 阻害要因 59

5.2.2.1 VNAおよびPACSソリューション導入のための高額な初期投資 59

5.2.2.2 標準化されたプロトコルや相互運用フレームワークの欠如 59

5.2.3 機会 60

5.2.3.1 医療用画像処理における Al の普及に向けた政府の積極的な取り組み 60

5.2.3.2 医療画像処理の増加と大規模な画像データサイロ 60

5.2.3.3 医療におけるビッグデータの急速な普及 60

5.2.4 課題 61

5.2.4.1 クラウドベースの画像処理と分析に関するセキュリティ上の懸念の高まり 61

5.2.4.2 医療現場におけるデータセキュリティの問題 62

5.3 産業動向 62

5.3.1 クラウドの採用 62

5.3.2 AIとMLの統合 62

5.3.3 価値ベースのケアモデル 63

5.4 技術分析 63

5.4.1 主要技術 63

5.4.1.1 医薬品におけるデジタル画像と通信(DICOM) 63

5.4.1.2 エンタープライズ画像ソリューション 63

5.4.1.3 クラウドベースのストレージとサービス 63

5.4.2 補完技術 63

5.4.2.1 画像交換ネットワーク 63

5.4.2.2 データ分析とビジネスインテリジェンス 63

5.4.3 隣接技術 64

5.4.3.1 医療情報交換(HIE) 64

5.5 顧客のビジネスに影響を与えるトレンド/破壊 64

5.6 バリューチェーン分析 64

5.7 エコシステム分析 66

5.7.1 エコシステムにおける役割 68

5.8 投資と資金調達のシナリオ 69

5.9 ポーターの5つの力分析 69

5.9.1 競争相手の激しさ 71

5.9.2 サプライヤーの交渉力 71

5.9.3 買い手の交渉力 71

5.9.4 新規参入の脅威 71

5.9.5 代替品の脅威 71

5.10 主要ステークホルダーと購買基準 72

5.10.1 購入プロセスにおける主要ステークホルダー 72

5.10.2 主要な購買基準 72

5.11 主要会議・イベント(2025~2026年) 73

5.12 価格分析 74

5.12.1 VNA&PACソリューションの平均販売価格(製品種類別)(2024年) 74

5.12.2 VNA&PACソリューションの地域別平均販売価格(定性) 75

5.13 規制当局による分析 76

5.13.1 規制機関、政府機関、その他の組織 76

5.13.2 規制の枠組み 78

5.13.2.1 北米 78

5.13.2.1.1 アメリカ 78

5.13.2.2 ヨーロッパ 78

5.13.2.3 アジア太平洋 78

5.13.2.3.1 中国 78

5.13.2.3.2 日本 78

5.13.2.3.3 インド 79

5.14 特許分析 79

5.14.1 洞察力 管轄と上位出願人の分析 79

5.14.2 2020-2024年の主要特許リスト 81

5.15 ケーススタディ分析 81

5.15.1 アンブラヘルスはawsのクラウドサービスを活用して医療用画像プラットフォームの成長を促進 81

5.15.2 NHSトラストはインスタント・データ・アクセスVNAを採用し、DICOM画像デー タの保存と管理のための統合プラットフォームを構築 82

5.16 満たされていないニーズとエンドユーザーの期待 82

5.16.1 満たされていないニーズ 82

5.16.2 エンドユーザーの期待 84

5.17 ビジネスモデル 84

5.17.1 エンタープライズライセンスモデル 84

5.17.2 Saas (Software-as-a-Service) モデル 84

5.17.3 ペイパーユーズモデル 84

5.17.4 ハイブリッドモデル 84

5.18 2025年アメリカ関税のVNA&PACS市場への影響 85

5.18.1 導入 85

5.18.2 主な関税率 85

5.18.3 価格への影響分析 85

5.18.4 国・地域への影響 86

5.18.4.1 北米 86

5.18.4.1.1 アメリカ 86

5.18.4.2 ヨーロッパ 86

5.18.4.3 アジア太平洋 86

5.18.5 最終用途産業への影響 87

5.18.5.1 病院・診療所 87

5.18.5.2 診断センター 87

5.18.5.3 外来手術センター 87

5.18.5.4 その他のエンドユーザー 87

5.18.6 結論 87

6 VNA&PACS市場:モダリティ別 88

6.1 導入

6.2 CT 89

6.2.1 医療分野における画像モダリティのニーズの高まりが市場成長を支える 89

6.3 マンモグラフィ 90

6.3.1 乳がん罹患率の上昇が市場成長を促進 90

6.4 超音波 91

6.4.1 超音波装置の技術進歩が市場成長を後押し 91

6.5 MRI 92

6.5.1 費用対効果と小規模医療施設での容易な利用が市場導入を促進 92

6.6 X線 94

6.6.1 X線画像の開発がVNAとPACSソリューションの採用を後押し 94

6.7 PET 95

6.7.1 大容量データのより良い管理と保存の必要性が市場成長を促進 95

7 VNA/PACS市場:展開モデル別 97

7.1 導入 98

7.2 オンプレミス展開モデル 98

7.2.1 機密性の高い患者データの管理とセキュリティの向上が市場成長を促進 98

7.3 クラウドベースの展開モデル 99

7.3.1 画像診断モダリティの技術進歩が市場を牽引 99

7.4 ハイブリッド展開モデル 101

7.4.1 高い柔軟性、拡張性、データ管理戦略のコントロールが市場成長を促進 101

8 VNA&PACS市場:製品種類別 103

8.1 導入 104

8.2 VNA 104

8.2.1 部門別VNA 106

8.2.1.1 多様な部門間のスケーラビリティと相互運用性への対応に限界があり、市場成長の妨げに 106

8.2.2 複数部門VNA 106

8.2.2.1 データ管理プロセスの合理化と冗長性の削減を実現する複数部門VNA 106

8.2.3 マルチサイトVNA 107

8.2.3.1 医療データ管理とカルテ標準化のための集中レポジトリを提供する多施設VNA 107

8.3 PACS 108

8.3.1 部門PACS 110

8.3.1.1 より良い医療画像データ保存のニーズが市場成長を促進 110

8.3.2 複数診療科PACS 110

8.3.2.1 画像検索速度の向上とデータの完全性確保のための複数部門PACSの技術進歩 110

8.3.3 マルチサイトPACS 111

8.3.3.1 クラウドベースのPACSソリューションの進歩が市場成長を促進 111

9 VNA&PACS市場:ベンダー種類別 113

9.1 導入 114

9.2 独立系ベンダー 114

9.2.1 柔軟性の向上、相互運用性の向上、ソリューションの改善が市場を牽引 114

9.3 第三者ベンダー 116

9.3.1 革新的ソリューションのニーズがサードパーティベンダーの存在感を高める 116

10 VNA&PACS市場(アプリケーション別) 118

10.1 導入 119

10.2 循環器領域 119

10.2.1 心血管疾患患者の増加が市場を牽引 119

10.3 整形外科 120

10.3.1 整形外科医療用画像スキャンの量と複雑性の増加が市場成長を促進 120

10.4 がん領域 121

10.4.1 がん患者数の増加がVNAとPACSソリューションの使用を促進 121

10.5 神経分野 122

10.5.1 高度な神経画像技術に対する需要の増加が成長を促進 122

10.6 産婦人科 123

10.6.1 胎児の成長モニタリングとハイリスク妊娠の診断における3D・4D画像の使用が市場を牽引 123

10.7 その他のアプリケーション 124

11 VNAとPACS市場:エンドユーザー別 126

11.1 導入 127

11.2 病院・診療所

11.2.1 医療サービスの収益性向上ニーズが病院でのHCIT利用を促進 127

11.3 診断センター 128

11.3.1 中小規模病院における高度な画像診断モダリティの不足が市場成長を促進 128

11.4 外来手術センター 129

11.4.1 インターベンショナル・イメージング手技の増加が市場成長を支える 129

11.5 その他のエンドユーザー 130

12 VNA&PACS市場:地域別 132

12.1 はじめに 133

12.2 南米アメリカ 134

12.2.1 南米アメリカのマクロ経済見通し 138

12.2.2 アメリカ 138

12.2.2.1 調査期間中、アメリカが世界のVNA & PACS市場を支配 138

12.2.3 カナダ 142

12.2.3.1 末期腎臓病患者の増加が市場成長を促進 142

12.3 ヨーロッパ 145

12.3.1 ヨーロッパのマクロ経済見通し 146

12.3.2 ドイツ 150

12.3.2.1 MRI装置と画像診断センターの増加が市場を牽引 150

12.3.3 英国 153

12.3.3.1 市場成長を支える画像診断への資金調達と投資の増加 153

12.3.4 フランス 157

12.3.4.1 対象患者数の増加と政府出資投資の増加がVNAとPACSソリューションの普及を促進 157

12.3.5 イタリア 160

12.3.5.1 確立された医療インフラが市場成長を促進 160

12.3.6 スペイン 163

12.3.6.1 先進的ながん診断へのアクセスの増加が市場を促進 163

12.3.7 その他のヨーロッパ 166

12.4 アジア太平洋地域 169

12.4.1 アジア太平洋地域のマクロ経済見通し 170

12.4.2 日本 174

12.4.2.1 国民皆保険制度が市場を活性化 174

12.4.3 中国 177

12.4.3.1 医療改革に対する政府の強力な支援と医療画像処理件数の増加が市場を牽引 177

12.4.4 インド 180

12.4.4.1 医療インフラの改善と官民連携の増加が市場成長を後押し 180

12.4.5 その他のアジア太平洋地域 183

12.5 南米アメリカ 186

12.5.1 南米アメリカのマクロ経済見通し 186

12.5.2 ブラジル 190

12.5.2.1 無料の国民皆保険制度が市場成長を促進 190

12.5.3 メキシコ 193

12.5.3.1 画像ソリューションの急速な技術進歩が市場成長を支える 193

12.5.4 その他の南米アメリカ 196

12.6 中東・アフリカ 199

12.6.1 中東・アフリカのマクロ経済見通し 199

12.6.2 GCC諸国 203

12.6.2.1 医療分野における包括性、アクセシビリティ、アフォーダビリティ、成長を促進する技術統合 203

12.6.3 その他の中東・アフリカ 206

13 競争環境 211

13.1 導入 211

13.2 主要プレーヤーの戦略/勝利への権利 211

13.2.1 VNA&PACS市場で主要企業が採用した戦略の概要 211

13.3 収益分析、2020-2024年 213

13.4 市場シェア分析、2024年 214

13.5 企業評価マトリックス:主要企業(2024年) 217

13.5.1 スター企業 217

13.5.2 新興リーダー 217

13.5.3 浸透型プレーヤー 217

13.5.4 参加企業 217

13.5.5 企業フットプリント:主要プレーヤー(2024年) 219

13.5.5.1 企業フットプリント 219

13.5.5.2 地域別フットプリント 220

13.5.5.3 製品種類のフットプリント 221

13.5.5.4 展開モデルのフットプリント 222

13.5.5.5 エンドユーザーフットプリント 223

13.6 企業評価マトリクス:新興企業/SM(2024年) 224

13.6.1 進歩的企業 224

13.6.2 対応力のある企業 224

13.6.3 ダイナミックな企業 224

13.6.4 スタートアップ・ブロック 224

13.6.5 競争ベンチマーキング:新興企業/SM、2024年 226

13.6.5.1 主要新興企業/SMEの詳細リスト 226

13.6.5.2 新興企業/SMEの競合ベンチマーキング 227

13.7 企業評価と財務指標 228

13.7.1 財務指標 228

13.7.2 企業評価 228

13.8 ブランド/ソフトウェアの比較 229

13.9 競争シナリオ 230

13.9.1 製品の発売 230

13.9.2 取引 230

13.9.3 その他の開発 231

14 企業プロファイル 232

14.1 主要企業 232

14.1.1 アグファ・ゲバルト・グループ 232

14.1.1.1 事業概要 232

14.1.1.2 提供するソリューション 234

14.1.1.3 最近の動向 234

14.1.1.3.1 取引 234

14.1.1.4 MnMビュー 235

14.1.1.4.1 勝利への権利 235

14.1.1.4.2 戦略的選択 235

14.1.1.4.3 弱点と競争上の脅威 235

14.1.2 富士フイルムホールディングス 236

14.1.2.1 事業概要 236

14.1.2.2 提供するソリューション 237

14.1.2.3 最近の動向 239

14.1.2.3.1 取引 239

14.1.2.3.2 その他の動向 239

14.1.2.4 MnMの見解 239

14.1.2.4.1 勝利への権利 239

14.1.2.4.2 戦略的選択 239

14.1.2.4.3 弱点と競争上の脅威 240

14.1.3 セクトラ AB 241

14.1.3.1 事業概要 241

14.1.3.2 提供するソリューション 242

14.1.3.3 MnMビュー 243

14.1.3.3.1 勝利への権利 243

14.1.3.3.2 戦略的選択 243

14.1.3.3.3 弱点と競争上の脅威 243

14.1.4 医療 244

14.1.4.1 事業概要 244

14.1.4.2 提供するソリューション 245

14.1.4.3 最近の動向 246

14.1.4.3.1 製品の上市 246

14.1.4.3.2 取引 246

14.1.4.4 MnMビュー 246

14.1.4.4.1 勝利への権利 246

14.1.4.4.2 戦略的選択 246

14.1.4.4.3 弱点と競争上の脅威 247

14.1.5 メラティブ 248

14.1.5.1 事業概要 248

14.1.5.2 提供するソリューション 248

14.1.5.3 最近の動向 249

14.1.5.3.1 取引 249

14.1.5.4 MnMビュー 249

14.1.5.4.1 勝利への権利 249

14.1.5.4.2 戦略的選択 249

14.1.5.4.3 弱点と競争上の脅威 249

14.1.6 コニンクライフ・フィリップス N.V. 250

14.1.6.1 事業概要 250

14.1.6.2 提供するソリューション 251

14.1.6.3 最近の動向 252

14.1.6.3.1 製品の発売 252

14.1.6.3.2 取引 252

14.1.7 キャノンメディカルシステムズ株式会社 253

14.1.7.1 事業概要 253

14.1.7.2 提供するソリューション 254

14.1.7.3 最近の動向 255

14.1.7.3.1 取引 255

14.1.7.3.2 拡張 255

14.1.8 インテラッド インテラッド 256

14.1.8.1 事業概要 256

14.1.8.2 提供するソリューション 256

14.1.8.3 最近の動向 257

14.1.8.3.1 取引 257

14.1.8.3.2 その他の動向 257

14.1.9 パクセラヘルス 258

14.1.9.1 事業概要 258

14.1.9.2 提供するソリューション 258

14.1.10 ノバラッドコーポレーション 259

14.1.10.1 事業概要 259

14.1.10.2 提供するソリューション 259

14.1.11 ハイランドソフトウェア(株 260

14.1.11.1 事業概要 260

14.1.11.2 提供するソリューション 260

14.1.11.3 最近の動向 261

14.1.11.3.1 取引 261

14.1.12 ジーメンス・ヘルスイニアス 262

14.1.12.1 事業概要 262

14.1.12.2 提供するソリューション 263

14.1.12.3 最近の動向 264

14.1.12.3.1 取引 264

14.1.13 ブリッジヘッド・ソフトウェア(株 265

14.1.13.1 事業概要 265

14.1.13.2 提供するソリューション 265

14.1.13.3 最近の動向 266

14.1.13.3.1 取引 266

14.1.14 キャノピー・パートナーズ 267

14.1.14.1 事業概要 267

14.1.14.2 提供するソリューション 267

14.1.15 クレリオヘルス 268

14.1.15.1 事業概要 268

14.1.15.2 提供するソリューション 268

14.1.16 アスピラ社 269

14.1.16.1 事業概要 269

14.1.16.2 提供するソリューション 269

14.1.17 ポストディコム 270

14.1.17.1 事業概要 270

14.1.17.2 提供するソリューション 270

14.1.18 メディカソフト 271

14.1.18.1 事業概要 271

14.1.18.2 提供するソリューション 271

14.1.19 ESAOTE S.P.A. 272

14.1.19.1 事業概要 272

14.1.19.2 提供するソリューション 272

14.1.19.3 最近の動向 273

14.1.19.3.1 製品の発売 273

14.1.20 ビザス・ヘルス・イット 274

14.1.20.1 事業概要 274

14.1.20.2 提供するソリューション 274

14.2 その他のプレーヤー 275

14.2.1 アドバヘルス・ソリューションズ 275

14.2.2 ソフトチーム・ソリューションズ PVT. LTD. 276

14.2.3 アロシステムズ 276

14.2.4 セントラルデータネットワーク 277

14.2.5 ワンパック 277

14.2.6 デダルス S.P.A. 278

15 付録 279

15.1 ディスカッションガイド 279

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 285

15.3 カスタマイズオプション 287

15.4 関連レポート 287

15.5 著者の詳細 288

表1 VNA&PACS市場:包含と除外 29

表2 VNA & PACS市場:要因分析 42

表3 VNA & PACS市場:調査の前提 46

表4 VNA & PACS市場:リスク分析 47

表5 VNA & PACS市場:エコシステムにおける役割 68

表6 VNA & PACS市場:ポーターの5つの力 70

表7 主要エンドユーザーの購買プロセスにおける

主要エンドユーザー 72

表8 主要エンドユーザーの主な購買基準 73

表9 VNA&PACS市場:主要な会議・イベント一覧、

2025年1月~2026年12月 73

表10 PACSソリューションの平均販売価格(製品タイプ別)(2024年) 75

表11 VNAソリューションの平均販売価格(製品タイプ別)(2024年) 75

表 12 北米:規制機関、政府機関、その他の組織 76

表 13 ヨーロッパ: 規制機関、政府機関、その他の組織 76

表 14 アジア太平洋地域 規制機関、政府機関、その他の組織 77

表15 その他の地域: 規制機関、政府機関、その他の組織 77

表16 VNA&PACソリューションの上位申請国の管轄地域分析 79

表17 VNA&PACS市場:特許/特許出願リスト、

2020-2024 81

表18 ケーススタディ1:Ambra Health社がAWSクラウドサービスを活用して医療用画像プラットフォームの成長を促進 81

表 19 ケーススタディ 2: NHS Trustがインスタントデータアクセスを採用し、DICOM画像データの保存と管理の統一プラットフォームを構築 82

表 20 VNA & PACS 市場:満たされていないニーズ 83

表21 VNA&PACS市場:エンドユーザーの期待 84

表22 VNA&PAC市場:モダリティ別(2023~2030年)(百万米ドル) 89

表23 CT用VNA&PAC市場:国別、2023-2030年(百万米ドル) 90

表24 マンモグラフィのVNA&PAC市場、国別、

2023-2030 (百万米ドル) 91

表25 超音波のVNA&PAC市場:国別、2023-2030年(百万米ドル

2023-2030 (百万米ドル) 92

表26 MRIのVNA&PAC市場:国別、2023-2030年(百万米ドル) 93

表27 X線用VNA&PACS市場:国別2023-2030年(百万米ドル) 95

表28 ペット用VNA&PAC市場:国別2023-2030年(百万米ドル) 96

表29 VNA&PAC市場:展開モデル別、2023-2030年(百万米ドル) 98

表 30 オンプレミス展開モデルの VNA & PAC 市場:国別 2023-2030 年 (百万米ドル) 99

表 31 クラウドベースの導入モデルの VNA & PAC 市場:国別 2023-2030 年 (百万米ドル) 100

表 32 ハイブリッド展開モデルの VNA & PAC 市場:国別

2023-2030 (百万米ドル) 102

表33 VNA & PACS市場:製品種類別、2023-2030年(百万米ドル) 104

表34 VNA市場:種類別、2023-2030年(百万米ドル) 105

表35 VNA市場:国別、2023-2030年(百万米ドル) 105

表36 部門別VNA市場、国別、2023-2030年(百万米ドル) 106

表37 複数部門VNA市場:国別、2023-2030年(百万米ドル) 107

表38 マルチサイトVNA市場:国別、2023-2030年(百万米ドル) 108

表39 PACS市場:種類別、2023-2030年(百万米ドル) 109

表40 PACS市場:国別、2023-2030年(百万米ドル) 109

表 41 部門別パック市場、国別、2023-2030 年 (百万米ドル) 110

表42 複数部門PAC市場:国別、2023-2030年(百万米ドル) 111

表43 マルチサイトPAC市場:国別、2023-2030年(百万米ドル) 112

表44 VNA&PACS市場:ベンダー種類別、2023-2030年(百万米ドル) 114

表45 市場に参入している主な独立系ベンダー 115

表46 独立系ベンダーのVNA&PAC市場(国別):2023-2030年(百万米ドル

2023-2030年(百万米ドル) 115

表47 市場で事業を展開する主なサードパーティベンダー 116

表 48 サードパーティベンダーの VNA & PAC 市場(国別):2023-2030 年(百万米ドル) 115

2023-2030年 (百万米ドル) 117

表49 VNA&PACS市場:用途別(2023~2030年)(百万米ドル) 119

表50 心臓病分野のVNA&PAC市場:国別、2023-2030年(百万米ドル) 120

表51 整形外科用VNA&PAC市場:国別2023-2030年(百万米ドル) 121

表52 がん領域のVNA&PAC市場:国別2023~2030年(百万米ドル) 122

表53 神経分野のVNA&PAC市場:国別2023~2030年(百万米ドル) 123

表54 産科・婦人科向けVNA&PACS市場:国別、2023-2030年(百万米ドル) 122

2023-2030 (百万米ドル) 124

表 55 その他の用途の VNA & PAC 市場、国別、

2023-2030年(百万米ドル) 125

表56 VNA&PAC市場:エンドユーザー別、2023-2030年(百万米ドル) 127

表 57 病院・診療所向け VNA & PAC 市場、国別、

2023-2030 (百万米ドル) 128

表 58 診断センター向け VNA & PAC 市場、国別、

2023-2030年(百万米ドル) 129

表59 外来手術センターのVNA&PAC市場:国別、2023-2030年(百万米ドル) 130

表60 その他のエンドユーザー向けVNA&PAC市場:国別

2023-2030年(百万米ドル) 131

表61 VNA&PAC市場:地域別2023~2030年(百万米ドル) 133

表62 南米:VNA&PACS市場:国別2023~2030年(百万米ドル) 135

表 63 北米:VNA & PACs 市場:製品種類別、

2023-2030年 (百万米ドル) 135

表64 北米:VNA市場:種類別 2023-2030年 (百万米ドル) 135

表65 北米:PACS市場:種類別、2023-2030年(百万米ドル) 136

表66 北米:VNA&PACS市場、モダリティ別、

2023-2030年 (百万米ドル) 136

表 67 北米:VNA & PACs市場:展開モデル別、

2023-2030年 (百万米ドル) 136

表 68 北米:VNA & PACS市場:ベンダー種類別、

2023-2030 (百万米ドル) 137

表 69 北米:VNA & PACS 市場:用途別、

2023-2030 (百万米ドル) 137

表 70 北米:VNA & PAC 市場:エンドユーザー別、

2023-2030 (百万米ドル) 137

表 71 アメリカ: 主要マクロ指標 139

表 72 アメリカ: VNA&PAC市場:製品種類別 2023-2030年 (百万米ドル) 139

表 73 米国:VNA & PACS市場:製品タイプ別、2023年〜2030年 VNA市場:種類別 2023-2030年 (百万米ドル) 139

表 74 アメリカ: パック市場:種類別 2023-2030 (百万米ドル) 140

表 75 アメリカ: VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 140

表 76 アメリカ: VNA&PACS市場:展開モデル別、2023-2030年(百万米ドル) 140

表 77 アメリカ: VNA&PACS市場:ベンダー種類別、2023-2030年(百万米ドル) 141

表 78 アメリカ: VNA&PACS市場:アプリケーション別、2023-2030年(百万米ドル) 141

表 79 アメリカ: VNA&PAC市場:エンドユーザー別 2023-2030年 (百万米ドル) 141

表 80 カナダ: VNA&PACS市場:製品種類別 2023-2030年 (百万米ドル) 143

表 81 カナダ: VNA市場:種類別 2023-2030年 (百万米ドル) 143

表 82 カナダ: パック市場:種類別 2023-2030年 (百万米ドル) 143

表83 カナダ VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 144

表 84 カナダ: VNA&PACS市場、展開モデル別、

2023-2030年 (百万米ドル) 144

表 85 カナダ: VNA&PACS市場:ベンダー種類別、2023-2030年(百万米ドル) 144

表 86 カナダ: VNA&PACS市場:アプリケーション別 2023-2030年 (百万米ドル) 145

表 87 カナダ: VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 145

表 88 ヨーロッパ: VNA&PACS市場:国別、2023年~2030年(百万米ドル) 147

表 89 ヨーロッパ: VNA&PACS市場:製品種類別、2023-2030年(百万米ドル) 147

表 90 ヨーロッパ: VNA市場:種類別 2023-2030年 (百万米ドル) 147

表 91 ヨーロッパ: パック市場:種類別 2023-2030年 (百万米ドル) 148

表92 ヨーロッパ:VNA&PACS市場 VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 148

表 93 ヨーロッパ: VNA&PACS市場、展開モデル別、

2023-2030年(百万米ドル) 148

表 94 ヨーロッパ: VNA&PACS市場:ベンダー種類別、2023-2030年(百万米ドル) 149

表 95 ヨーロッパ: VNA&PACS市場:アプリケーション別、2023-2030年(百万米ドル) 149

表 96 ヨーロッパ: VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 149

表 97 ドイツ:VNA&PACS市場:製品種類別:2023~2030年(百万米ドル) 150

表98 ドイツ:VNA市場:種類別 2023-2030年 (百万米ドル) 151

表99 ドイツ:PACS市場:種類別 2023-2030年 (百万米ドル) 151

表100 ドイツ:VNA&PACS市場:モダリティ別 2023-2030年 (百万米ドル) 151

表101 ドイツ:VNA&PAC市場:展開モデル別、

2023-2030年 (百万米ドル) 152

表102 ドイツ:VNA&PACS市場:ベンダー種類別 2023-2030年(百万米ドル) 152

表 103 ドイツ:VNA&PACS市場:用途別 2023-2030年 (百万米ドル) 152

表 104 ドイツ:VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 153

表 105 英国: VNA&PACS市場:製品種類別 2023-2030年(百万米ドル) 154

表 106 英国: VNA市場:種類別2023-2030年(百万米ドル) 154

表 107 英国: パック市場:種類別 2023-2030 (百万米ドル) 155

表 108 英国: VNA&PACS市場:モダリティ別 2023-2030年(百万米ドル) 155

表 109 英国: VNA&PACS市場:展開モデル別 2023-2030年(百万米ドル) 155

表110 英国:VNA & PAC市場:展開モデル別、2023年~2030年(百万米ドル VNA&PACS市場:ベンダー種類別 2023-2030年(百万米ドル) 156

表 111 英国: VNA&PACS市場:アプリケーション別 2023-2030年(百万米ドル) 156

表 112 英国: VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 156

表113 フランス:VNA&PACS市場:製品種類別 2023~2030年(百万米ドル) 157

表114 フランス:VNA市場:種類別 2023-2030年 (百万米ドル) 157

表115 フランス:PACS市場:種類別 2023-2030年 (百万米ドル) 158

表116 フランス:VNA&PACS市場:モダリティ別 2023-2030年 (百万米ドル) 158

表 117 フランス:VNA & PAC 市場:展開モデル別

2023-2030 (百万米ドル) 158

表 118 フランス:VNA & PACS 市場:ベンダー種類別 2023-2030 (百万米ドル) 159

表 119 フランス:VNA & PACS 市場:用途別 2023-2030 (百万米ドル) 159

表120 フランス:VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 159

表121 イタリア:VNA&PACS市場:製品種類別 2023~2030年 (百万米ドル) 160

表122 イタリア:VNA市場:種類別 2023-2030年 (百万米ドル) 161

表 123 イタリア:パック剤市場:種類別 2023-2030 (百万米ドル) 161

表124 イタリア:VNA&PACS市場:モダリティ別 2023-2030年 (百万米ドル) 161

表 125 イタリア:VNA & PACS市場:展開モデル別

2023~2030年 (百万米ドル) 162

表126 イタリア:VNA&PACS市場:ベンダー種類別 2023-2030年 (百万米ドル) 162

表127 イタリア:VNA&PACS市場:用途別 2023-2030年 (百万米ドル) 162

表128 イタリア:VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 163

表129 スペイン:VNA&PACS市場:製品種類別 2023-2030年 (百万米ドル) 164

表130 スペイン:VNA市場:種類別 2023-2030年 (百万米ドル) 164

表131 スペイン:PACS市場:種類別 2023~2030年 (百万米ドル) 164

表132 スペイン:VNA&PACS市場:モダリティ別 2023-2030年 (百万米ドル) 165

表 133 スペイン:VNA&PAC市場:展開モデル別、

2023~2030年 (百万米ドル) 165

表134 スペイン:VNA&PACS市場:ベンダー種類別 2023年~2030年(百万米ドル) 165

表 135 スペイン:VNA&PACS市場:用途別 2023-2030年 (百万米ドル) 166

表136 スペイン:VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 166

表 137 その他のヨーロッパ: VNA&PACS市場:製品種類別、

2023-2030年 (百万米ドル) 167

表 138 欧州のその他地域:VNA & PACS市場:製品タイプ別、2023年~2030年(百万米ドル) 167 VNA市場:種類別、2023-2030年(百万米ドル) 167

表139 欧州のその他地域:VNA市場:タイプ別、2023年~2030年(百万米ドル) 167 パック市場:種類別 2023-2030年 (百万米ドル) 167

表140 その他のヨーロッパ: VNAおよびPACS市場、モダリティ別、

2023-2030年 (百万米ドル) 168

表 141 その他のヨーロッパ:VNA & PAC市場:モダリティ別、2023年~2030年(百万米ドル) 168 VNA&PACS市場、展開モデル別、

2023-2030年 (百万米ドル) 168

表 142 ヨーロッパのその他地域 VNA&PACS市場:ベンダー種類別、

2023-2030年 (百万米ドル) 168

表 143 ヨーロッパのその他地域 VNA&PACS市場、用途別、

2023-2030年 (百万米ドル) 169

表 144 ヨーロッパのその他地域 VNA&PACS市場、エンドユーザー別、

2023-2030年 (百万米ドル) 169

表 145 アジア太平洋地域:VNA&PACS市場:国別、2023年~2030年(百万米ドル) 171

表 146 アジア太平洋地域:VNA&PACS市場:製品種類別、

2023-2030年(百万米ドル) 171

表147 アジア太平洋地域:VNA市場:種類別、2023年~2030年(百万米ドル) 171

表148 アジア太平洋地域:PACS市場:種類別2023-2030年(百万米ドル) 172

表149 アジア太平洋地域:VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 172

表 150 アジア太平洋地域:VNA & PAC 市場:展開モデル別、

2023-2030 (百万米ドル) 172

表 151 アジア太平洋地域:VNA&PACS市場:ベンダー種類別、2023年~2030年(百万米ドル) 173

表 152 アジア太平洋地域:VNA&PACS市場:用途別、2023-2030年(百万米ドル) 173

表153 アジア太平洋地域:VNA&PACS市場:エンドユーザー別、2023年~2030年(百万米ドル) 173

表154 日本:VNA&PACS市場:製品種類別、2023-2030年(百万米ドル) 174

表155 日本:VNA市場:種類別、2023-2030年(百万米ドル) 175

表156 日本:PACS市場:種類別、2023-2030年(百万米ドル) 175

表157 日本:VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 175

表158 日本:VNA&PAC市場:展開モデル別、

2023-2030年(百万米ドル) 176

表159 日本:VNA&PACS市場:ベンダー種類別 2023-2030年(百万米ドル) 176

表160 日本:VNA&PACS市場:アプリケーション別 2023-2030年(百万米ドル) 176

表161 日本:VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 177

表162 中国:VNA&PACS市場:製品種類別 2023-2030年(百万米ドル) 177

表163 中国:VNA市場:種類別 2023-2030年 (百万米ドル) 178

表164 中国:PACS市場:種類別、2023-2030年(百万米ドル) 178

表165 中国:VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 178

表 166 中国:VNA & PACS市場:展開モデル別、

2023-2030年(百万米ドル) 179

表 167 中国:VNA&PACS市場:ベンダー種類別:2023-2030年(百万米ドル) 179

表168 中国:VNA&PACS市場:アプリケーション別 2023-2030年(百万米ドル) 179

表 169 中国:VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 180

表 170 インド: VNA&PACS市場:製品種類別 2023-2030年(百万米ドル) 181

表 171 インド: VNA市場:種類別 2023-2030年 (百万米ドル) 181

表 172 インド: インド:PACS市場:種類別2023~2030年(百万米ドル) 181

表 173 インド: VNA&PACS市場:モダリティ別(2023-2030年)(百万米ドル) 182

表 174 インド: VNA&PACS市場:展開モデル別、

2023-2030年 (百万米ドル) 182

表 175 インド: VNA&PACS市場:ベンダー種類別(2023-2030年) (百万米ドル) 182

表 176 インド: VNA&PACS市場:アプリケーション別 2023-2030年 (百万米ドル) 183

表 177 インド: VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 183

表178 その他のアジア太平洋地域:VNA&PACS市場:製品種類別、

2023-2030年(百万米ドル) 184

表179 その他のアジア太平洋地域:VNA市場:種類別、2023-2030年(百万米ドル) 184

表180 その他のアジア太平洋地域:PACS市場:種類別、2023-2030年(百万米ドル) 184

表181 その他のアジア太平洋地域:VNA&PACS市場:モダリティ別、

2023-2030年(百万米ドル) 185

表182 その他のアジア太平洋地域:VNA&PACs市場:展開モデル別、

2023-2030年(百万米ドル) 185

表183 その他のアジア太平洋地域:VNA&PACS市場:ベンダー種類別、

2023-2030年(百万米ドル) 185

表184 その他のアジア太平洋地域:VNA&PACS市場:用途別

2023-2030年(百万米ドル) 186

表185 その他のアジア太平洋地域:VNA&PACS市場:エンドユーザー別

2023-2030年(百万米ドル) 186

表186 南米:VNA&PACS市場:国別、2023-2030年(百万米ドル) 187

表187 南米:VNA&PACS市場:製品種類別、

2023-2030年 (百万米ドル) 187

表188 南米:VNA市場:種類別 2023-2030年 (百万米ドル) 187

表189 南米:PACS市場:種類別2023-2030年(百万米ドル) 188

表190 南米:VNA&PACS市場 モダリティ別 2023-2030年 (百万米ドル) 188

表 191 南米:VNA & PACS市場:展開モデル別:2023-2030年(百万米ドル) 188

2023-2030年 (百万米ドル) 188

表192 南米:VNA&PACS市場:ベンダー種類別、

2023-2030 (百万米ドル) 189

表 193 南米:VNA & PACS市場:用途別、

2023-2030 (百万米ドル) 189

表 194 南米:VNA&PACS市場:エンドユーザー別 2023-2030年 (百万米ドル) 189

表 195 ブラジル: VNA&PACS市場:製品種類別 2023-2030年 (百万米ドル) 190

表196 ブラジル:VNA VNA市場:種類別(2023-2030年)(百万米ドル) 191

表197 ブラジル:PACS市場:タイプ別 ブラジル:PACS市場:種類別2023~2030年(百万米ドル) 191

表198 ブラジル:VNAとPACS市場 VNAとPACS市場:モダリティ別(2023-2030年)(百万米ドル) 191

表199 ブラジル:VNA VNA&PACS市場:展開モデル別、

2023~2030年(百万米ドル) 192

表 200 ブラジル: ブラジル:VNA&PACS市場:ベンダー種類別 2023-2030年(百万米ドル) 192

表 201 ブラジル: ブラジル:VNA&PACS市場:アプリケーション別 2023-2030年(百万米ドル) 192

表202 ブラジル:VNA&PACS市場 VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 193

表203 メキシコ:VNA&PACS市場:製品種類別 2023-2030年(百万米ドル) 193

表204 メキシコ:VNA市場:種類別 2023-2030年 (百万米ドル) 194

表205 メキシコ:PACS市場:種類別、2023-2030年(百万米ドル) 194

表206 メキシコ:VNA&PACS市場:モダリティ別、2023-2030年(百万米ドル) 194

表 207 メキシコ:VNA & PACS市場:展開モデル別、

2023-2030年 (百万米ドル) 195

表 208 メキシコ:VNA & PACS 市場:ベンダー種類別 2023-2030 (百万米ドル) 195

表 209 メキシコ:VNA&PACS市場:用途別 2023-2030年 (百万米ドル) 195

表210 メキシコ:VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル) 196

表211 その他の南米:VNA&PACS市場:製品種類別、

2023-2030年(百万米ドル) 196

表212 その他の南米:VNA市場:種類別、2023-2030年(百万米ドル) 197

表213 その他の南米:PACS市場:種類別、2023-2030年(百万米ドル) 197

表214 その他のラテンアメリカ:VNA&PACS市場:モダリティ別 2023-2030年(百万米ドル

2023-2030年(百万米ドル) 197

表 215 その他の南米:VNA&PACS市場:展開モデル別、

2023-2030年(百万米ドル) 198

表 216 南米のその他地域:VNA&PACS市場:ベンダー種類別、

2023-2030 (百万米ドル) 198

表 217 その他の南米:VNA&PACS市場:用途別(百万米ドル

2023-2030年 (百万米ドル) 198

表218 その他の南米:VNA&PACS市場:エンドユーザー別

2023-2030年(百万米ドル) 199

表219 中東・アフリカ:VNA&PACS市場地域別:2023-2030年(百万米ドル

2023-2030 (百万米ドル) 200

表 220 中東・アフリカ:VNA&PACS市場:製品種類別、

2023-2030 (百万米ドル) 200

表221 中東・アフリカ:VNA市場:種類別 2023年~2030年(百万米ドル) 200

表222 中東・アフリカ:PACS市場:種類別2023~2030年(百万米ドル) 201

表223 中東・アフリカ:VNA&PACS市場:モダリティ別 2023-2030年(百万米ドル

2023-2030年(百万米ドル) 201

表 224 中東・アフリカ:VNA&PACS市場:展開モデル別

2023-2030年(百万米ドル) 201

表 225 中東アフリカ:VNA & PACS 市場:ベンダー種類別、

2023-2030 (百万米ドル) 202

表226 中東・アフリカ:VNA&PACS市場:用途別

2023-2030 (百万米ドル) 202

表 227 中東・アフリカ:VNA&PACS市場:エンドユーザー別

2023-2030年 (百万米ドル) 203

表 228 GCC諸国: VNA&PACS市場:製品種類別、

2023-2030年 (百万米ドル) 203

表 229 GCC諸国: VNA市場:種類別 2023-2030年(百万米ドル) 204

表230 GCC諸国: パック市場:種類別 2023-2030 (百万米ドル) 204

表 231 GCC諸国: VNA&PACS市場:モダリティ別 2023-2030年(百万米ドル) 204

表232 GCC諸国: VNA&PACS市場、展開モデル別、

2023-2030年(百万米ドル) 205

表 233 GCC諸国: VNA&PACS市場:ベンダー種類別、

2023-2030年(百万米ドル) 205

表 234 GCC 諸国: VNA&PACS市場、用途別、

2023-2030年(百万米ドル) 205

表 235 GCC諸国: VNA&PAC市場:エンドユーザー別、

2023-2030 (百万米ドル) 206

表236 中東・アフリカその他地域:VNA&PACS市場:製品種類別、2023年~2030年(百万米ドル) 206

表237 中東・アフリカその他地域:VNA市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 207

表238 中東・アフリカのその他地域:PACS市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 207

表239 中東・アフリカその他地域:VNA&PACS市場:モダリティ別 2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 208

表 240 中東・アフリカその他地域:VNA&PACS市場:展開モデル別、2023-2030年(百万米ドル) 208

表 241 中東・アフリカその他地域:VNA&PACS市場:ベンダー種類別、

2023-2030 (百万米ドル) 209

表 242 中東・アフリカその他地域:VNA&PACS市場:用途別(百万米ドル)

2023-2030 (百万米ドル) 209

表243 中東・アフリカその他地域:VNA&PACS市場:エンドユーザー別 2023-2030年(百万米ドル

2023-2030 (百万米ドル) 210

表244 VNA&PACS市場における主要企業の戦略概要(2023年~2030年) 210

VNA&PAC市場(2022年1月~2025年5月) 211

表245 VNA&PAC市場:競争の程度 215

表246 VNA&PACS市場:地域のフットプリント 220

表247 VNA & PACS市場:製品種類のフットプリント 221

表248 VNA & PACS市場:展開モデルのフットプリント 222

表 249 VNA & PACS市場:エンドユーザーフットプリント 223

表250 VNA&PAC市場:主要新興企業/中堅企業の詳細リスト 226

表251 VNA&PACS市場:新興企業/中堅企業の競合ベンチマーキング 227

表252 VNA & PACS市場:製品の発売(2022年1月~2025年5月) 230

表 253 VNA & PACS 市場:取引(2022 年 1 月~2025 年 5 月) 230

表 254 VNA & PACS 市場:その他の開発(2022 年 1 月~2025 年 5 月) 231

表255 アグファ・ゲバルト・グループ:会社概要 232

表256 AGFA-GEVAERTグループ:提供ソリューション 234

表 257 アグファ・ゲバルト・グループ: 取引(2022年1月~2025年5月) 234

表 258 富士フイルムホールディングス:会社概要 236

表259 富士フイルムホールディングス:提供ソリューション 237

表260 富士フイルムホールディングス:取引事例(2022年1月~2025年5月) 239

表 261 富士フイルムホールディングス株式会社:その他の動き、

2022年1月~2025年5月 239

表 262 セクトラ AB:会社概要 241

表 263 セクトラ AB:提供するソリューション 242

表 264 GEヘルスケア: 会社概要 244

表 265 GEヘルスケア:提供ソリューション 245

表 266 GEヘルスケア: 製品の発売(2022年1月~2025年5月) 246

表 267 GEヘルスケア: 取引(2022年1月~2025年5月) 246

表 268 メラティブ:会社概要 248

表269 メラティブ:提供ソリューション 248

表270 メラティブ:取引(2022年1月~2025年5月) 249

表 271 Koninklijke philips n.v: 会社概要 250

表 272 Koninklijke philips n.v.:提供ソリューション 251

表 273 Koninklijke philips n.v: 製品の発売(2022年1月~2025年5月) 252

表 274 Koninklijke philips n.v: 取引(2022年1月~2025年5月) 252

表 275 キャノンメディカルシステムズ株式会社:会社概要 253

表 276 キャノンメディカルシステムズ株式会社:提供ソリューション 254

表277 キャノンメディカルシステムズ株式会社:取引事例(2022年1月~2025年5月) 255

表 278 キャノンメディカルシステムズ株式会社:拡張、

2022年1月~2025年5月 255

表 279 インテラード インテラッド: 会社概要 256

表 280 intelerad. 提供ソリューション 256

表 281 intelerad. INTELERAD: 取引(2022 年 1 月~2025 年 5 月) 257

表 282 インテラド. INTELERAD: その他の開発(2022年1月~2025年5月) 257

表 283 パクセラヘルス 会社概要 258

表 284 パクセラヘルス:提供ソリューション 258

表285 ノバラッドコーポレーション:会社概要 259

表 286 ノバラッドコーポレーション:提供ソリューション 259

表 287 ハイランドソフトウェア:会社概要 260

表 288 ハイランドソフトウェア:提供ソリューション 260

表 289 ハイランド・ソフトウェア:2022 年 1 月~2025 年 5 月の取引 261

表 290 シーメンス・ヘルスイニアス:会社概要 262

表 291 シーメンス・ヘルスイニアーズ:提供ソリューション 263

表 292 Siemens Healthineers AG: 取引(2022 年 1 月~2025 年 5 月) 264

表 293 ブリッジヘッド・ソフトウェア(株 会社概要 265

表 294 bridgehead software ltd.:提供ソリューション 265

表 295 ブリッジヘッド・ソフトウェア(株): 取引(2022年1月~2025年5月) 266

表 296 キャノピー・パートナーズ 会社概要 267

表 297 キャノピー・パートナーズ 提供ソリューション 267

表 298 クレリオヘルス:会社概要 268

表 299 クレリオヘルス:提供ソリューション 268

表 300 アスピラ社 会社概要 269

表 301 aspyra, llc: 提供ソリューション 269

表 302 ポストディコム:会社概要 270

表 303 ポストディコム:提供ソリューション 270

表 304 メディカソフト:会社概要 271

表 305 メディカソフト:提供ソリューション 271

表 306 esaote s.p.a.: 会社概要 272

表 307 ESAOTE S.P.A.:提供ソリューション 272

表308 エサオテS.P.A.:製品発売(2022年1月~2025年5月) 273

表309 ビザスヘルスイットGmbH:会社概要 274

表 310 ビザスヘルスイットGmbH:提供ソリューション 274

表 311 アドバヘルス・ソリューションズ 会社概要 275

表 312 ソフトチーム・ソリューションズ PVT. LTD: 会社概要 276

表313 アロシステムズ 会社概要 276

表 314 セントラ・データ・ネットワークス 会社概要 277

表315 ワンパック 会社概要 277

表316 デダルスS.P.A.:会社概要 278

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/