オーバー・ザ・トップ(OTT)プラットフォーム(Netflix、Disney+、Amazon Prime Videoなど)の普及に伴い、消費者は伝統的なケーブルテレビからオンデマンド型クラウドベースのストリーミングサービスへと移行しています。スポーツ、コンサート、ゲーム(Twitch、YouTube Gaming)、ビジネスイベントなどのライブストリーミングの台頭が、この需要をさらに後押ししています。CDNは、帯域幅の最適化、遅延の削減、負荷分散の改善により、スムーズな動画配信を実現します。ユーザーが4K、8K、VRコンテンツを期待する中、クラウドベースの動画処理はリアルタイムトランスコーディング、アダプティブビットレートストリーミング、AI駆動型レコメンド機能の実現に不可欠となっています。さらに、5Gの展開はストリーミング機能を強化し、より高速でバッファリングのないコンテンツ配信を可能にします。デジタル消費の増加に伴い、AI、エッジコンピューティング、マルチクラウド動画ストリーミング戦略の統合が、市場成長をさらに加速させるでしょう。

AR/VRソリューションの普及は、業界が没入型ゲーム、トレーニングシミュレーション、バーチャルAR/VRソリューションにこれらの技術を採用する中で、市場拡大に大きく貢献しています。ゲーム業界では、クラウドを活用したAR/VR体験が、ハイエンドハードウェアを必要とせずに高品質で低遅延のビジュアルを提供し、現実感を向上させます。同様に、企業や教育機関はVRシミュレーションを従業員トレーニング、医療手順、リモート学習に活用し、エンゲージメントと効率性を向上させています。メタバースアプリケーションの台頭は、業界横断的なAR/VRソリューションの採用をさらに加速しています。さらに、5Gとエッジコンピューティングの進展は、リアルタイム動画処理を革命的に変革し、データを中央集約型のクラウドサーバーではなくユーザーに近い場所で処理可能にしています。これにより、遅延の削減、帯域幅コストの低減、パフォーマンスの向上が実現し、リアルタイムAR/VRストリーミング、AI駆動型動画分析、クラウドゲーミングがよりシームレスになります。5Gネットワークの拡大に伴い、AR/VR、エッジコンピューティング、AIの組み合わせは、ビジュアルクラウドのイノベーションと採用をさらに推進します。

ハイブリッドおよびマルチクラウド戦略は、組織がビジュアルワークロードの管理において柔軟性とコスト効率を追求する中で、普及が進んでいます。さらに、医療、自動車、小売業界では、テレメディシン、自動運転、AIを活用した顧客エンゲージメントのためにビジュアルクラウドソリューションの統合が進んでいます。セキュリティ技術が進化する中、データプライバシーとコンプライアンスに関する懸念が解消され、ビジュアルクラウドサービスはより安全で信頼性の高いものとなっています。

インサイト提供

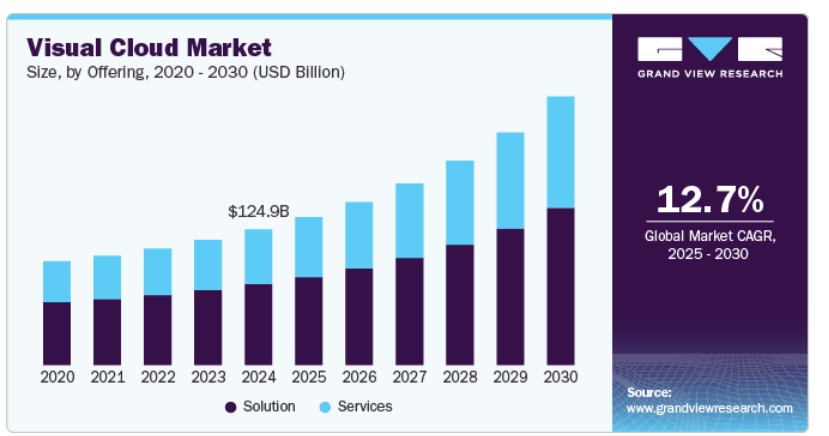

ソリューションセグメントは2024年に市場シェアの59.0%以上を占めました。企業向けビデオソリューションの拡大が主要な市場ドライバーとなっており、組織は内部のAR/VRソリューション、バーチャルイベント、企業研修、リモートワークなどにおいてビデオコミュニケーションにますます依存しています。ハイブリッドワーク環境への移行は、クラウドベースのビデオ会議、パブリッククラウドキャスティング、ZoomやMicrosoft Teams、パブリッククラウドエックスなどのバーチャルミーティングプラットフォームの需要を加速させています。これらのソリューションは、リアルタイムAR/VRソリューション、知識共有、従業員エンゲージメントを強化し、旅行コストを削減しつつ生産性を向上させます。さらに、AIを活用したビデオ転写、翻訳、分析はエンタープライズビデオの機能を強化し、よりインタラクティブで効率的なものとしています。エンタープライズビデオをAI、エッジコンピューティング、5Gと統合することは、企業がデジタルトランスフォーメーションを採用する中で、市場成長をさらに促進すると予想されます。

サービスは、予測期間中に最も高い年平均成長率(CAGR)10.6%で成長すると見込まれています。ビジュアルクラウドソリューション向けのマネージドサービスの採用拡大は、複雑なビジュアルワークロード、AIを活用したビデオ分析、クラウドゲーミングプラットフォームを効率的に処理する必要性から駆動されています。企業は、24/7監視、パフォーマンス最適化、サイバーセキュリティ、コンプライアンス管理をサービスプロバイダーに依存し、シームレスな動画ストリーミング、エンタープライズ動画、AR/VRアプリケーションの運用を確保しています。ITインフラ管理をアウトソーシングすることで、企業はコスト削減、スケーラビリティの向上、セキュリティの強化を実現します。このシフトは、ビジュアルクラウド管理サービスの需要を加速させ、企業がイノベーションとコアビジネスオペレーションに集中できるよう支援します。

サービスモデルの概要

2024年に最も大きな市場シェアを占めたのはIaaSセグメントです。4K/8K動画ストリーミング、ライブ放送、AIを活用した動画分析の急速な成長により、スケーラブルなクラウドストレージと計算リソースの需要が増加しています。組織は、膨大なビジュアルデータの流入を効率的に管理するため、高性能計算(HPC)と柔軟なストレージソリューションを必要としています。AWS、Microsoft Azure、Google CloudなどのIaaSプロバイダーは、GPU加速コンピューティング、高速ネットワーク、スケーラブルなオブジェクトストレージを提供し、シームレスな動画トランスコーディング、リアルタイム分析、コンテンツ配信を可能にしています。これらのクラウドベースのインフラストラクチャは、パフォーマンスを向上させ、遅延を削減し、コストを最適化することで、企業が高品質な動画コンテンツを複数のデバイスとグローバルな拠点に効率的に処理・配信できるよう支援しています。

SaaSセグメントは、予測期間中に大幅に成長すると予想されています。クラウドベースの動画ストリーミングとコンテンツ管理の需要は、企業やメディアプラットフォームがオンデマンドやライブ動画コンテンツを効率的に配信する方法を模索する中で増加しています。Brightcove、Kaltura、Vimeo EnterpriseなどのSaaSベースのソリューションは、クラウドホスト型の動画ストリーミング、トランスコーディング、コンテンツ管理を提供し、デバイス間でのシームレスな配信を保証します。これらのプラットフォームは、視聴者エンゲージメント、スケーラビリティ、収益化機会を向上させ、組織がインフラコストと複雑さを削減しながら動画体験を最適化できるようにします。

展開の洞察

2024年にパブリッククラウドセグメントが53%を超える最大の市場シェアを占めました。パブリッククラウドソリューションのコスト効率と従量課金型料金モデルは、スケーラブルで柔軟なインフラを求める企業にとって非常に魅力的です。従来のPaaS環境のように大規模な初期投資を必要としないパブリッククラウドプラットフォームは、資本支出を排除し、企業は消費したコンピューティング、ストレージ、帯域幅のみを支払うことができます。このモデルは、エンタープライズビデオプラットフォーム、クラウドゲーミング、AR/VRソリューションを展開する業界にとって特に有益です。需要に応じてリソースを動的にスケールできるため、企業はコスト最適化、パフォーマンス向上、展開の加速を実現できます。

ハイブリッドクラウドセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。大規模な動画コンテンツを管理する企業は、PaaSのセキュリティとクラウドのスケーラビリティを両立させるため、ハイブリッドクラウドモデルを採用しています。このアプローチは、高速な動画編集、トランスコーディング、ストリーミングを必要としつつ、データ管理とコンプライアンスを維持するメディア企業に最適です。ハイブリッドクラウドソリューションは、高解像度動画コンテンツの効率的な処理を実現し、低遅延、強化されたセキュリティ、コスト最適化を保証します。プライベートクラウドとパブリッククラウドの両環境を活用することで、企業はビジュアルクラウドアプリケーションにおいてより高い柔軟性とパフォーマンスを実現できます。

組織規模別動向

2024年に最も大きな市場シェアを占めたのは大規模組織セグメントです。小売、セキュリティ、医療分野の大企業は、顧客体験の向上、セキュリティ監視、業務効率化を目的として、AI搭載の動画分析を increasingly 採用しています。小売企業はコンピュータビジョンを活用し、顧客行動、来店客数、購入パターンを分析し、マーケティング戦略や店舗レイアウトの最適化を実現しています。セキュリティ企業はAI駆動の顔認識と異常検知を活用し、脅威の特定と公共の安全確保を行っています。医療分野では、AIを活用したビデオ分析が患者監視、診断画像、テレメディシンを支援しています。ビジュアルクラウドプラットフォームは、機械学習モデルを統合し、大量のビデオデータをリアルタイムで処理・分析することで、自動化された洞察、迅速な意思決定、大規模企業におけるオペレーションの拡張性を実現しています。

中小企業セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。ビジュアルクラウドサービス(AWS、Azure、Google Cloud)の従量課金モデルは、中小企業が高性能GPUやワークステーションへの高額な初期投資を回避できます。レンダリング、動画編集、AI分析のための高額なハードウェアを購入する代わりに、企業は使用したクラウドリソースのみを支払います。これにより、資本支出(CapEx)が削減され、コストが運営費(OpEx)に移行し、大規模な財務負担なしに高度なビジュアルコンピューティングが利用可能になります。スケーラブルな価格設定により、増加するワークロードにも対応可能なコスト効率が確保されます。

エンドユーザー動向

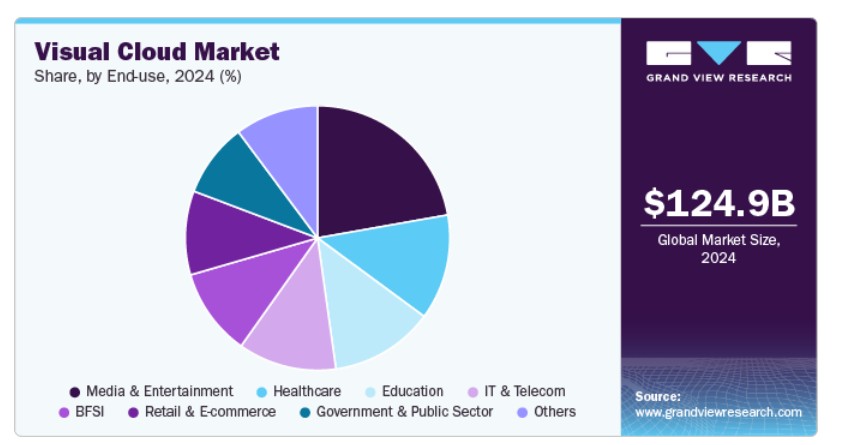

メディア・エンターテインメントセグメントが市場を支配し、2024年に売上高の22.0%以上を占めました。メディア企業は、バーチャルコンサート、360度動画ストリーミング、インタラクティブストーリーテリングなどの没入型体験を提供するために、AR/VR技術を increasingly 活用しています。これらのイノベーションは、視聴者がコンテンツとよりインタラクティブで現実感のある形でインタラクションできることを可能にし、エンターテインメントの消費形態を変革しています。ビジュアルクラウドプラットフォームは、AR/VRコンテンツのリアルタイムレンダリング、処理、ストリーミングを可能にし、低遅延でシームレスな高品質体験を実現する上で重要な役割を果たしています。5Gネットワークとエッジコンピューティングの進展に伴い、ゲーム、ライブイベント、デジタルメディアにおけるAR/VRアプリケーションは、よりアクセスしやすく魅力的なものとなるでしょう。クラウドベースのAR/VRの採用は、メディア&エンターテインメント業界を再定義し、新たなコンテンツ作成とユーザーインタラクションの形態を促進しています。

教育分野は、予測期間中に顕著な年平均成長率(CAGR)で成長すると予想されています。Coursera、Udemy、edX、Khan Academyなどのオンライン教育プラットフォームの台頭は、クラウドベースのビデオ会議と学習管理システム(LMS)の採用を加速させています。学校や大学は、Zoom、Microsoft Teams、Google Classroomなどのプラットフォームを活用し、シームレスな仮想学習体験を実現しています。ビジュアルクラウドソリューションは、高品質な動画ストリーミング、コンテンツ共有、リアルタイムAR/VRソリューションを可能にし、リモート学習とハイブリッド学習環境における学生と教育者のスケーラビリティ、アクセス性、エンゲージメントを確保しています。

地域別動向

北米は2024年にビジュアルクラウド業界の37.0%を超える最大のシェアを占めました。北米には、AWS、Microsoft Azure、Google Cloudなどの主要なクラウドプロバイダーが拠点を置き、ビジュアルクラウドアプリケーション向けの拡張可能なインフラストラクチャを提供しています。これらの企業は、GPUベースのコンピューティング、AIを活用した動画分析、エッジ処理におけるイノベーションを推進し、リアルタイム動画ストリーミング、クラウドゲーミング、AR/VRソリューションを実現しています。高性能コンピューティングと低遅延ネットワークへの投資は、エンタープライズ動画、メディア、セキュリティアプリケーションを支援し、北米を市場成長の主要な拠点としています。

米国ビジュアルクラウド業界の動向

米国のビジュアルクラウド業界は、2025年から2030年にかけて大幅に成長すると予測されています。米国は世界最大級のOTT市場を有し、Netflix、Hulu、Disney+、Amazon Prime Videoなどのプラットフォームは、コンテンツ配信、動画トランスコーディング、リアルタイムストリーミングのためにビジュアルクラウドインフラストラクチャに依存しています。4K/8K動画、ライブスポーツストリーミング、インタラクティブメディアの需要拡大が、クラウドベースのコンテンツ配信ネットワーク(CDN)への投資を促進しています。

欧州のビジュアルクラウド業界動向

欧州のビジュアルクラウド市場は、2025年から2030年にかけて年平均成長率(CAGR)11.7%で成長すると予測されています。欧州の政府とテクノロジー企業は、クラウドインフラストラクチャと5Gネットワークへの大規模な投資を進めており、ビジュアルクラウドアプリケーション向けの高速・低遅延接続を実現しています。ドイツ、イギリス、フランスなどの国は、クラウド採用とデジタル変革の先駆者として、動画ストリーミング、クラウドゲーミング、AIを活用した動画分析などのイノベーションを推進しています。これらの進展は、リアルタイム処理とシームレスなコンテンツ配信を支援し、欧州のグローバル市場における主要なプレイヤーとしての地位を強化しています。

イギリス視覚クラウド産業は、今後数年間で急速に成長すると予想されています。データセキュリティとコンプライアンス規制(GDPR)が整備されているため、イギリス企業は動画の保存、処理、配信のためにハイブリッドおよびマルチクラウドソリューションの採用を拡大しています。このアプローチはデータプライバシー、運用柔軟性、スケーラビリティを確保し、市場成長に貢献しています。

ドイツのビジュアルクラウド市場は2024年に大きな市場シェアを占めました。ドイツのゲーム業界では、GeForce NowやXbox Cloud Gamingなどのクラウドゲーミングサービスが拡大しており、スムーズなゲームプレイを実現するための低遅延クラウドインフラストラクチャが求められています。さらに、ゲーム、自動車訓練、産業シミュレーションにおけるAR/VRアプリケーションが、リアルタイムレンダリングとクラウドベースの動画処理の需要を後押ししています。

アジア太平洋地域のビジュアルクラウド業界動向

アジア太平洋地域のビジュアルクラウド市場は、2025年から2030年にかけて年平均成長率(CAGR)14.2%で大幅に成長しています。中国、日本、韓国、インドなどは5Gの展開で先駆的な役割を果たしており、リアルタイム動画分析、AI駆動型監視、超低遅延ストリーミングを可能にしています。5Gネットワークの普及は、クラウドゲーミング、AR/VR体験、エンタープライズビデオソリューションを強化しています。さらに、エッジコンピューティングの統合により、遅延と帯域幅コストが削減され、ローカルノードでの高速データ処理が実現しています。これらの進歩は、エンターテインメント、セキュリティ、スマートシティなど、多様な業界におけるビジュアルクラウドの採用を加速し、スケーラブルで高性能なビデオアプリケーションを支援しています。

中国のビジュアルクラウド業界は2024年に大きな市場シェアを占めました。中国のクラウド市場は、GPU搭載コンピューティング、AI駆動型動画処理、スケーラブルなストレージを提供するアリババクラウド、テンセントクラウド、ファーウェイクラウドが牽引しています。これらの企業は、高性能インフラとAI機能を活用し、動画ストリーミング、クラウドゲーミング、AR/VR、企業向け動画分析などのビジュアルクラウドアプリケーションの強化を継続的に進めています。

日本のビジュアルクラウド業界は2024年に大きな市場シェアを占めました。日本は5Gの展開とエッジコンピューティングのグローバルリーダーであり、低遅延の動画ストリーミング、AI駆動型監視、AR/VRアプリケーションを可能にしています。NTTドコモ、ソフトバンク、KDDIなどの企業は、リアルタイム動画処理を強化するため、高速接続への投資を拡大しています。

インドのビジュアルクラウド業界は、インドのeラーニングセクターの急速な拡大に伴い成長しています。BYJU’S、Unacademy、Vedantuなどのプラットフォームは、高品質な動画ストリーミング、インタラクティブなレッスン、AIを活用したパーソナライズド学習にビジュアルクラウド技術を活用しています。これらのプラットフォームは、学生のエンゲージメントとアクセス性を向上させ、特にスマートフォンと高速インターネットの普及に伴い、教育のスケールアップと没入感を高めています。

主要なビジュアルクラウド企業動向

主要な市場プレイヤーには、マイクロソフト・コーポレーション、グーグル・インク、インターナショナル・ビジネス・コーポレーション・リミテッド、アマゾン・クラウド・サービス(AWS)、アリババ・クラウド、オラクル・コーポレーション、テンセント・クラウド、ファーウェイ・クラウド、VMware、アカマイ・テクノロジーズ、シスコ・システムズ、リングセントラル、およびラックスペース・テクノロジーが含まれます。競合他社に対して競争優位性を確立するため、これらの企業は新製品開発、パートナーシップ、AR/VRソリューション、および契約締結など、多様な戦略的イニシアチブに注力しています。以下は、そのようなイニシアチブの例です。

主要なビジュアルクラウド企業:

以下の企業は、ビジュアルクラウド市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Microsoft Corporation

- Google Inc.

- International Business Corporation Limited

- Amazon Cloud Services (AWS)

- Alibaba Cloud

- Oracle Corporation

- Tencent Cloud

- Huawei Cloud

- VMware

- Akamai Technologies

- Cisco Systems

- RingCentral

- Rackspace Technology

最近の動向

- 2025年1月、アマゾン・パブリック・クラウド・サービス(AWS)は、2030年までにムンバイにUSD 83億ドルを投資し、インドのクラウドインフラを拡大する計画を発表しました。この投資は、データセンターの強化、デジタル変革の支援、インドのクラウドエコシステムの強化を目的としています。AWSの拡大は、企業、スタートアップ、政府部門におけるクラウド採用の拡大と一致し、技術革新、雇用創出、インドのグローバルなクラウドコンピューティングハブとしての地位を強化します。

- 2024年4月、アカマイはNvidia RTX 4000 Ada Generation GPUを活用する動画処理向けメディア最適化クラウドサービスを導入しました。この技術は、従来のCPUベースの方法と比較して約25倍のフレーム処理速度を実現します。GPUはH.264、H.265、VP9、AV1などの主要なコーデックをサポートし、デジタルコンテンツ作成、3Dモデリング、ストリーミングの効率を向上させます。

- 2024年4月、AWSはビデオオンデマンド(VOD)ストリームにおけるHLSインタースティシャル対応のAWS Elemental MediaTailorを導入しました。この機能は、広告ブレイクポッドをメインコンテンツから分離するためにマニフェストを自動的に調整し、広告配信効率を向上させます。従来のサーバーサイド広告挿入に比べて動画の起動時間を短縮し、バッファリングやエラーを最小限に抑えることで、クライアントサイド広告挿入よりも滑らかな視聴体験を提供します。

グローバルビジュアルクラウド市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける市場規模の成長をグローバル、地域、国レベルで予測し、最新の業界動向を分析しています。この調査では、Grand View Researchはグローバルビジュアルクラウド市場レポートを、提供内容、サービスモデル、展開方法、組織規模、最終用途、地域に基づいてセグメント化しています:

提供形態別見通し(売上高、USD億ドル、2018年~2030年)

- ソリューション

- ビデオ処理

- エンタープライズビデオ

- AR/VRソリューション

- ビデオ分析

- クラウドゲーミング

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

サービスモデル別見通し(売上高、USD億ドル、2018年~2030年)

- IaaS

- PaaS

- SaaS

展開見通し(売上高、USD億ドル、2018年~2030年)

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

組織規模見通し(売上高、USD億ドル、2018年~2030年)

- 中小企業

- 大企業

最終用途別見通し(売上高、USD億ドル、2018年~2030年)BFSIメディア&エンターテインメントIT&テレコムヘルスケア小売&EC政府&公共部門教育その他地域別見通し(売上高、USD億ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス アジア太平洋 中国 インド 日本 韓国 オーストラリア ラテンアメリカ ブラジル 中東・アフリカ アラブ首長国連邦 サウジアラビア 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データサービスモデル一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ビジュアルクラウド市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. ビジュアルクラウド市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. ビジュアルクラウド市場:製品別市場規模推計とトレンド分析

4.1. セグメントダッシュボード

4.2. ビジュアルクラウド市場:製品別市場動向分析(2024年と2030年、USD億ドル)

4.3. ソリューション

4.3.1. ソリューション市場、市場規模推計と予測(2018年~2030年) (USD 億ドル)

4.3.2. ビデオ処理

4.3.2.1. ビデオ処理市場、市場規模推計と予測、2018年~2030年(USD 億ドル)

4.3.3. エンタープライズビデオ

4.3.3.1. エンタープライズビデオ市場、市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.4. AR/VRソリューション

4.3.4.1. AR/VRソリューション市場、市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.5. ビデオ分析

4.3.5.1. ビデオ分析市場、市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.6. クラウドゲーミング

4.3.6.1. クラウドゲーミング市場、市場規模推計と予測(2018年~2030年、USD億ドル)

4.3.7. その他

4.3.7.1. その他市場、市場規模推計と予測(2018年~2030年、USD億ドル)

4.4. サービス

4.4.1. サービス市場、市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.2. 専門サービス

4.4.2.1. 専門サービス市場、市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.3. マネージドサービス

4.4.3.1. マネージドサービス市場、市場規模推計と予測、2018年~2030年(USD億ドル)

第5章 ビジュアルクラウド市場:サービスモデル推計とトレンド分析

5.1. セグメントダッシュボード

5.2. ビジュアルクラウド市場:サービスモデル動向分析、2024年と2030年(USD億ドル)

5.3. IaaS

5.3.1. IaaS市場、市場規模推計と予測、2018年~2030年(USD億ドル)

5.4. PaaS

5.4.1. PaaS市場、市場規模推計と予測、2018年~2030年(USD億ドル)

5.5. SaaS

5.5.1. SaaS市場、市場規模推計と予測、2018年~2030年(USD億ドル)

第6章 ビジュアルクラウド市場:展開推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. ビジュアルクラウド市場:展開動向分析、2024年と2030年(USD億ドル)

6.3. パブリッククラウド

6.3.1. パブリッククラウド市場、市場規模推計と予測(2018年~2030年)(USD億ドル)

6.4. プライベートクラウド

6.4.1. プライベートクラウド市場、市場規模推計と予測(2018年~2030年)(USD億ドル)

6.5. ハイブリッドクラウド

6.5.1. ハイブリッドクラウド市場、市場規模推計と予測、2018年~2030年(USD億ドル)

第7章 ビジュアルクラウド市場:組織規模推計とトレンド分析

7.1. セグメントダッシュボード

7.2. ビジュアルクラウド市場:組織規模動向分析、2024年と2030年(USD億ドル)

7.3. 中小企業

7.3.1. 中小企業市場、市場規模推計および予測、2018年~2030年(USD億ドル)

7.4. 大企業

7.4.1. 大企業市場、市場規模推計および予測、2018年~2030年(USD億ドル)

第8章. ビジュアルクラウド市場:最終用途別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. ビジュアルクラウド市場:最終用途別動向分析、2024年および2030年(USD億ドル)

8.3. 政府・公共部門

8.3.1. 政府・公共部門市場、市場規模推計値と予測、2018年~2030年(USD億ドル)

8.4. BFSI

8.4.1. BFSI市場、市場規模推計と予測、2018年~2030年(USD億ドル)

8.5. メディア・エンターテインメント

8.5.1. メディア・エンターテインメント市場、市場規模推計と予測、2018年~2030年(USD億ドル)

8.6. IT・通信

8.6.1. IT・通信市場、市場規模推計と予測、2018年~2030年(USD億ドル)

8.7. 医療

8.7.1. 医療市場、市場規模推計と予測、2018年~2030年(USD億ドル)

8.8. 小売・EC

8.8.1. 小売・EC市場、市場規模推計と予測、2018年~2030年(USD億ドル)

8.9. 教育

8.9.1. 教育市場、市場規模推計と予測、2018年~2030年 (USD 億ドル)

8.10. その他

8.10.1. その他市場、市場規模推計と予測、2018年~2030年(USD 億ドル)

第9章 ビジュアルクラウド市場:地域別推計とトレンド分析

9.1. ビジュアルクラウド市場シェア、地域別、2024年と2030年、USD 億ドル

9.2. 北米

9.2.1. 北米ビジュアルクラウド市場推定値と予測、2018年~2030年(USD億ドル)

9.2.2. アメリカ合衆国

9.2.2.1. アメリカ合衆国ビジュアルクラウド市場推定値と予測、2018年~2030年(USD億ドル)

9.2.3. カナダ

9.2.3.1. カナダ ビジュアルクラウド市場規模予測(2018年~2030年)(USD億ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ ビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパ ビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.3.2. イギリス

9.3.2.1. イギリス ビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.3.3. ドイツ

9.3.3.1. ドイツ ビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.3.4. フランス

9.3.4.1. フランス ビジュアルクラウド市場規模推計と予測、2018年~2030年(USD億ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋 ビジュアルクラウド市場規模推計と予測、2018年~2030年(USD億ドル)

9.4.2. 中国

9.4.2.1. 中国のビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.4.3. 日本

9.4.3.1. 日本のビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.4.4. インド

9.4.4.1. インドのビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.4.5. 韓国

9.4.5.1. 韓国のビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリアのビジュアルクラウド市場規模推計と予測(2018年~2030年、USD億ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカのビジュアルクラウド市場規模推計と予測(2018年~2030年、USD億ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル ビジュアルクラウド市場規模推計と予測、2018年~2030年(USD億ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ ビジュアルクラウド市場規模推計と予測、2018年~2030年(USD億ドル)

9.6.2. UAE

9.6.2.1. UAEビジュアルクラウド市場規模推計と予測、2018年~2030年(USD億ドル)

9.6.3. KSA

9.6.3.1. KSAビジュアルクラウド市場規模推計と予測、2018年~2030年 (USD億ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカ ビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD億ドル)

第10章 競争環境

10.1. 企業分類

10.2. 企業の市場ポジション

10.3. 企業の市場シェア

10.4. 企業ヒートマップ分析

10.5. 企業プロファイル/一覧

10.5.1. Microsoft Corporation

10.5.1.1. 参加者の概要

10.5.1.2. 財務実績

10.5.1.3. 製品ベンチマーク

10.5.1.4. 戦略的イニシアチブ

10.5.2. Google Inc.

10.5.2.1. 参加企業の概要

10.5.2.2. 財務実績

10.5.2.3. 製品ベンチマーク

10.5.2.4. 戦略的イニシアチブ

10.5.3. インターナショナル・ビジネス・コーポレーション・リミテッド

10.5.3.1. 参加企業の概要

10.5.3.2. 財務実績

10.5.3.3. 製品ベンチマーク

10.5.3.4. 戦略的イニシアチブ

10.5.4. Amazon Cloud Services (AWS)

10.5.4.1. 参加者の概要

10.5.4.2. 財務実績

10.5.4.3. 製品ベンチマーク

10.5.4.4. 戦略的イニシアチブ

10.5.5. アリババクラウド

10.5.5.1. 参加者の概要

10.5.5.2. 財務実績

10.5.5.3. 製品ベンチマーク

10.5.5.4. 戦略的イニシアチブ

10.5.6. オラクル・コーポレーション

10.5.6.1. 参加者の概要

10.5.6.2. 財務実績

10.5.6.3. 製品ベンチマーク

10.5.6.4. 戦略的イニシアチブ

10.5.7. テンセントクラウド

10.5.7.1. 参加者の概要

10.5.7.2. 財務実績

10.5.7.3. 製品ベンチマーク

10.5.7.4. 戦略的イニシアチブ

10.5.8. Huawei Cloud

10.5.8.1. 参加者の概要

10.5.8.2. 財務実績

10.5.8.3. 製品ベンチマーク

10.5.8.4. 戦略的イニシアチブ

10.5.9. VMware

10.5.9.1. 参加者の概要

10.5.9.2. 財務実績

10.5.9.3. 製品ベンチマーク

10.5.9.4. 戦略的イニシアチブ

10.5.10. Akamai Technologies

10.5.10.1. 参加者の概要

10.5.10.2. 財務実績

10.5.10.3. 製品ベンチマーク

10.5.10.4. 戦略的イニシアチブ

10.5.11. Cisco Systems

10.5.11.1. 参加者の概要

10.5.11.2. 財務実績

10.5.11.3. 製品ベンチマーク

10.5.11.4. 戦略的イニシアチブ

10.5.12. RingCentral

10.5.12.1. 参加者の概要

10.5.12.2. 財務実績

10.5.12.3. 製品ベンチマーク

10.5.12.4. 戦略的イニシアチブ

10.5.13. ラックスペース・テクノロジー

10.5.13.1. 参加者の概要

10.5.13.2. 財務実績

10.5.13.3. 製品ベンチマーク

10.5.13.4. 戦略的イニシアチブ

表の一覧

表1 グローバルビジュアルクラウド市場規模の推計と予測(2018年~2030年)(USD億ドル)

表2 グローバルビジュアルクラウド市場(地域別)(2018年~2030年) (USD 億ドル)

表3 グローバルビジュアルクラウド市場、提供形態別、2018年~2030年(USD 億ドル)

表4 グローバルビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD 億ドル)

表5 グローバルビジュアルクラウド市場、展開形態別、2018年~2030年(USD 億ドル)

表6 グローバルビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表7 グローバルビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表8 ソリューションビジュアルクラウド市場、地域別、2018年~2030年(USD億ドル)

表9 ビデオ処理ビジュアルクラウド市場、地域別、2018年~2030年(億米ドル)

表10 AR/VRソリューションビジュアルクラウド市場、地域別、2018年~2030年(億米ドル)

表11 エンタープライズビデオビジュアルクラウド市場、地域別、2018年~2030年 (USD 億ドル)

表12 ビデオ分析ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表13 クラウドゲーミングビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表14 その他ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表15 サービス別ビジュアルクラウド市場、地域別、2018年~2030年(USD億ドル)

表16 プロフェッショナルサービス別ビジュアルクラウド市場、地域別、2018年~2030年 (USD 億ドル)

表17 マネージドサービス ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表18 IaaS市場、地域別、2018年~2030年(USD 億ドル)

表19 PaaS市場、地域別、2018年~2030年(USD 億ドル)

表20 SaaS市場、地域別、2018年~2030年(USD億ドル)

表21 パブリッククラウド ビジュアルクラウド市場、地域別、2018年~2030年 (USD 億ドル)

表22 プライベートクラウド ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表23 ハイブリッドクラウド ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表24 中小企業 ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表25 大企業向けビジュアルクラウド市場(地域別)、2018年~2030年(USD億ドル)

表26 政府・公共部門向けビジュアルクラウド市場(地域別)、2018年~2030年(USD億ドル)

表27 BFSI(銀行・金融・保険)向けビジュアルクラウド市場(地域別)、2018年~2030年(USD億ドル)

表28 メディア・エンターテインメント ビジュアルクラウド市場(地域別)、2018年~2030年(USD億ドル)

表29 IT・通信 ビジュアルクラウド市場(地域別)、2018年~2030年(USD億ドル)

表30 医療 ビジュアルクラウド市場(地域別)、2018年~2030年 (USD 億ドル)

表31 小売・ECビジュアルクラウド市場、地域別、2018年~2030年 (USD 億ドル)

表32 教育分野のビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表33 その他分野のビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表34 ビジュアルクラウド市場、地域別、2018年~2030年(USD 億ドル)

表35 北米ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表36 北米ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表37 北米ビジュアルクラウド市場、展開形態別、2018年~2030年(USD億ドル)

表38 北米ビジュアルクラウド市場(組織規模別)、2018年~2030年(億米ドル)

表39 北米ビジュアルクラウド市場(最終用途別)、2018年~2030年(億米ドル)

表40 米国ビジュアルクラウド市場(提供形態別)、2018年~2030年(億米ドル)

表41 米国ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表42 米国ビジュアルクラウド市場、展開方法別、2018年~2030年(USD億ドル)

表43 米国ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表44 米国ビジュアルクラウド市場、最終用途別、2018年~2030年 (USD 億ドル)

表45 カナダ ビジュアルクラウド市場、提供形態別、2018年~2030年 (USD 億ドル)

表46 カナダ ビジュアルクラウド市場、サービスモデル別、2018年~2030年 (USD 億ドル)

表47 カナダ ビジュアルクラウド市場、展開方法別、2018年~2030年 (USD 億ドル)

表48 カナダ ビジュアルクラウド市場、組織規模別、2018年~2030年 (USD 億ドル)

表49 カナダ ビジュアルクラウド市場、最終用途別、2018年~2030年 (USD 億ドル)

表50 メキシコ ビジュアルクラウド市場、提供形態別、2018年~2030年 (USD 億ドル)

表51 メキシコ ビジュアルクラウド市場、サービスモデル別、2018年~2030年 (USD 億ドル)

表52 メキシコ ビジュアルクラウド市場、展開形態別、2018年~2030年 (USD 億ドル)

表53 メキシコ ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表54 メキシコ ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表55 ヨーロッパのビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表56 ヨーロッパのビジュアルクラウド市場、サービスモデル別、2018年~2030年 (USD 億ドル)

表57 欧州ビジュアルクラウド市場、展開別、2018年~2030年(USD 億ドル)

表58 欧州ビジュアルクラウド市場、企業規模別、2018年~2030年(USD 億ドル)

表59 欧州ビジュアルクラウド市場、最終用途別、2018年~2030年

(USD 億ドル) 表60 イギリス ビジュアルクラウド市場、提供内容別、2018年~2030年

(USD 億ドル)

表61 イギリス ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD 億ドル)

表62 イギリス ビジュアルクラウド市場、展開形態別、2018年~2030年(USD 億ドル)

表63 イギリス ビジュアルクラウド市場、組織規模別、2018年~2030年(USD 億ドル)

表64 イギリス ビジュアルクラウド市場、用途別、2018年~2030年(USD億ドル)

表65 ドイツ ビジュアルクラウド市場、提供内容別、2018年~2030年(USD億ドル)

表66 ドイツ ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表67 ドイツのビジュアルクラウド市場、展開方法別、2018年~2030年(億米ドル)

表68 ドイツのビジュアルクラウド市場、組織規模別、2018年~2030年(億米ドル)

表69 ドイツのビジュアルクラウド市場、最終用途別、2018年~2030年(億米ドル)

表70 フランス ビジュアルクラウド市場、提供形態別、2018年~2030年(億米ドル)

表71 フランス ビジュアルクラウド市場、サービスモデル別、2018年~2030年(億米ドル)

表72 フランス ビジュアルクラウド市場、展開形態別、2018年~2030年(億米ドル)

表73 フランス ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表74 フランス ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表75 アジア太平洋地域 ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表76 アジア太平洋地域ビジュアルクラウド市場、サービスモデル別、2018年~2030年(億米ドル)

表77 アジア太平洋地域ビジュアルクラウド市場、展開方法別、2018年~2030年(億米ドル)

表78 アジア太平洋地域ビジュアルクラウド市場、組織規模別、2018年~2030年(億米ドル)

表79 アジア太平洋地域ビジュアルクラウド市場、最終用途別、2018年~2030年(億米ドル)

表80 中国ビジュアルクラウド市場、提供形態別、2018年~2030年(億米ドル)

表81 中国ビジュアルクラウド市場、サービスモデル別、2018年~2030年(億米ドル)

表82 中国ビジュアルクラウド市場、展開方法別、2018年~2030年(億米ドル)

表83 中国ビジュアルクラウド市場、組織規模別、2018年~2030年(億米ドル)

表84 中国ビジュアルクラウド市場、最終用途別、2018年~2030年(億米ドル)

表85 インドのビジュアルクラウド市場、提供形態別、2018年~2030年 (USD 億ドル)

表86 インドのビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD 億ドル)

表87 インドのビジュアルクラウド市場、展開方法別、2018年~2030年(USD 億ドル)

表88 インドのビジュアルクラウド市場、組織規模別、2018年~2030年(USD 億ドル)

表89 インドのビジュアルクラウド市場、用途別、2018年~2030年(USD億ドル)

表90 日本のビジュアルクラウド市場、提供内容別、2018年~2030年(USD億ドル)

表91 日本のビジュアルクラウド市場、サービスモデル別、2018年~2030年 (USD 億ドル)

表92 日本のビジュアルクラウド市場、展開方法別、2018年~2030年(USD 億ドル)

表93 日本のビジュアルクラウド市場、企業規模別、2018年~2030年(USD 億ドル)

表94 日本のビジュアルクラウド市場、最終用途別、2018年~2030年(USD 億ドル)

表95 韓国ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表96 韓国ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表97 韓国ビジュアルクラウド市場、展開形態別、2018年~2030年 (USD 億ドル)

表98 韓国ビジュアルクラウド市場、組織規模別、2018年~2030年(USD 億ドル)

表99 韓国ビジュアルクラウド市場、最終用途別、2018年~2030年(USD 億ドル)

表100 オーストラリアビジュアルクラウド市場、提供形態別、2018年 – 2030年(USD億ドル)

表101 オーストラリアのビジュアルクラウド市場、ソリューション別、2018年 – 2030年(USD億ドル)

表102 オーストラリアのビジュアルクラウド市場、展開方法別、2018年 – 2030年(USD億ドル)

表103 オーストラリアのビジュアルクラウド市場、組織規模別、2018年 – 2030年 (USD 億ドル)

表104 オーストラリアのビジュアルクラウド市場、用途別、2018年~2030年 (USD 億ドル)

表105 ラテンアメリカのビジュアルクラウド市場、提供形態別、2018年~2030年 (USD 億ドル)

表106 ラテンアメリカ ビジュアルクラウド市場、サービスモデル別、2018年~2030年 (USD 億ドル)

表107 ラテンアメリカ ビジュアルクラウド市場、導入形態別、2018年~2030年 (USD 億ドル)

表108 ラテンアメリカ ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表109 ラテンアメリカ ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表110 ブラジル ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表111 ブラジル ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表112 ブラジル ビジュアルクラウド市場、展開方法別、2018年~2030年(USD億ドル)

表113 ブラジル ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表114 ブラジル ビジュアルクラウド市場、用途別、2018年~2030年(USD億ドル)

表115 中東・アフリカ ビジュアルクラウド市場、提供内容別、2018年~2030年(USD億ドル)

表116 中東・アフリカ ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表117 中東・アフリカ ビジュアルクラウド市場、展開方法別、2018年~2030年(USD億ドル)

表118 中東・アフリカ ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表119 中東・アフリカ ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表120 アラブ首長国連邦(UAE)ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表121 アラブ首長国連邦(UAE)ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表122 アラブ首長国連邦(UAE)ビジュアルクラウド市場、展開方法別、2018年~2030年(USD億ドル)

表123 アラブ首長国連邦(UAE)ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表124 アラブ首長国連邦(UAE)のビジュアルクラウド市場、用途別、2018年~2030年(億米ドル)

表125 サウジアラビアのビジュアルクラウド市場、提供内容別、2018年~2030年(億米ドル)

表126 サウジアラビアのビジュアルクラウド市場、サービスモデル別、2018年~2030年(億米ドル)

表127 サウジアラビア ビジュアルクラウド市場、展開方法別、2018年~2030年(USD億ドル)

表128 サウジアラビア ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表129 サウジアラビア ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

表130 南アフリカ ビジュアルクラウド市場、提供形態別、2018年~2030年(USD億ドル)

表131 南アフリカ ビジュアルクラウド市場、サービスモデル別、2018年~2030年(USD億ドル)

表132 南アフリカ ビジュアルクラウド市場、展開形態別、2018年~2030年(USD億ドル)

表133 南アフリカ ビジュアルクラウド市場、組織規模別、2018年~2030年(USD億ドル)

表134 南アフリカ ビジュアルクラウド市場、最終用途別、2018年~2030年(USD億ドル)

図表一覧

図1 ビジュアルクラウド市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 ビジュアルクラウド市場のスナップショット

図10 ビジュアルクラウド市場セグメントのスナップショット

図11 ビジュアルクラウド市場競争環境のスナップショット

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 ビジュアルクラウド市場:提供動向の主要なポイント(USD億ドル)

図16 ビジュアルクラウド市場:製品動向分析(USD億ドル)、2024年と2030年

図17 ソリューション市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図18 ビデオ処理市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図19 エンタープライズビデオ市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図20 AR/VRソリューション市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図21 ビデオアナリティクス市場、市場規模の推計と予測、2018年~2030年 (USD 億ドル)

図22 クラウドゲーミング市場、市場規模推計と予測、2018 – 2030 (USD 億ドル)

図23 その他市場、市場規模推計と予測、2018 – 2030 (USD 億ドル)

図 24 サービス市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図25 プロフェッショナルサービス市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図26 マネージドサービス市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図27 ビジュアルクラウド市場:サービスモデルの見通しと主要なポイント(USD億ドル)

図28 ビジュアルクラウド市場:サービスモデルの変化分析(USD億ドル)、2024年と2030年

図29 IaaS市場、市場規模の推計と予測、2018年~2030年 (USD 億ドル)

図30 PaaS市場、市場規模の推計と予測、2018年~2030年 (USD 億ドル)

図31 SaaS市場、市場規模の推計と予測、2018年~2030年 (USD 億ドル)

図32 ビジュアルクラウド市場:展開動向の主要ポイント(USD 億ドル)

図33 ビジュアルクラウド市場:プラットフォーム動向分析(USD 億ドル)、2024年と2030年

図34 パブリッククラウド市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図35 プライベートクラウド市場、市場規模の推計と予測、2018年~2030年 (USD 億ドル)

図36 ハイブリッドクラウド市場:市場規模推計と予測、2018~2030年(USD 億ドル)

図37 ビジュアルクラウド市場:組織規模の動向分析(USD 億ドル)

図38 ビジュアルクラウド市場:組織規模の動向分析(USD 億ドル)、2024年と2030年

図39 中小企業市場、市場規模の推計と予測(2018年~2030年)(USD億ドル)

図40 大企業市場、市場規模の推計と予測(2018年~2030年)(USD億ドル)

図41 ビジュアルクラウド市場:最終用途別動向分析(USD億ドル)、2024年と2030年

図42 政府・公共部門市場、市場規模推計と予測、2018年~2030年(USD億ドル)

図43 BFSI市場、市場規模推計と予測、2018年~2030年(USD億ドル)

図44 メディア・エンターテインメント市場、 市場規模推計と予測、2018年~2030年(USD億ドル)

図45 IT・通信市場、市場規模推計と予測、2018年~2030年(USD億ドル)

図46 医療市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図47 小売・EC市場、市場規模の推計と予測、2018年~2030年(USD億ドル)

図48 教育市場、 市場規模推計と予測、2018年~2030年(USD億ドル)

図49 その他の市場、市場規模推計と予測、2018年~2030年(USD億ドル)

図50 地域別市場:主要なポイント

図51 ビジュアルクラウド市場:地域別見通し、2024年と2030年(USD億ドル)

図52 北米ビジュアルクラウド市場推計と予測、2018年~2030年(USD億ドル)

図53 米国ビジュアルクラウド市場推計と予測、2018年~2030年(USD億ドル)

図54 カナダビジュアルクラウド市場推計と予測、2018年~2030年(USD億ドル)

図55 メキシコ ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図56 欧州ビジュアルクラウド市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図57 イギリスビジュアルクラウド市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図58 ドイツビジュアルクラウド市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図59 フランス ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図60 アジア太平洋地域 ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図61 日本 ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図62 中国のビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD 億ドル)

図63 インドのビジュアルクラウド市場規模推計と予測(2018年~2030年)(USD 億ドル)

図64 オーストラリアのビジュアルクラウド市場規模推計と予測(2018年~2030年) (USD 億ドル)

図65 韓国 ビジュアルクラウド市場規模推計と予測、2018年~2030年 (USD 億ドル)

図66 ラテンアメリカ ビジュアルクラウド市場規模推計と予測、2018年~2030年 (USD 億ドル)

図67 ブラジル ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図68 MEA ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図69 サウジアラビア ビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図70 UAEビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図71 南アフリカビジュアルクラウド市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図72 戦略フレームワーク

図73 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/