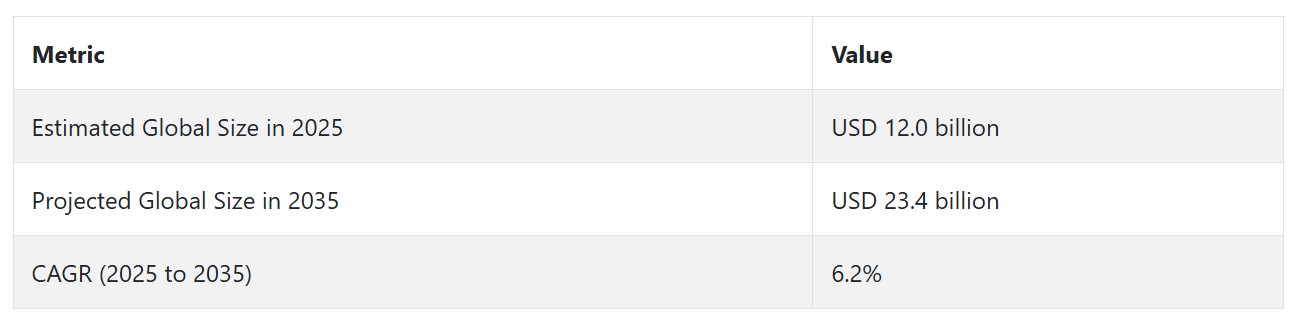

木材コーティング産業の動向と展望

木材コーティング産業は、特に欧州と北米で環境意識の高まりと規制の強化を受けて、低VOC、水系、バイオベースの製品への移行が進んでいます。UV硬化型やナノテクノロジーを活用したコーティングといった新技術は、性能向上とプレミアム化を促進しています。建設と家具部門の成長、特にアジア太平洋地域と中東での需要拡大が市場を牽引しています。しかし、原材料価格の変動とサプライチェーンの混乱が利益率を圧迫しており、サプライチェーンの多様化が求められています。

低VOCおよびグリーンコーティングの需要増加

環境意識の高まりとグローバルなVOC排出規制の強化が、製造業者を低VOC、水溶性、バイオベースのコーティングへ移行させています。欧州と北米の消費者は、家具、床材、木材建築用途において溶剤系から持続可能なシステムへの移行を加速させ、より環境に優しい代替品を求めています。

アジア太平洋地域と中東における建設の拡大は、パネル、床材、窓、ドア製品の需要を牽引しています。同時に、住宅リフォームのトレンド、都市化、ECの拡大による家具消費の増加は、住宅用と商業用の最終用途産業において安定した需要を生み出しています。

環境規制の強化が需要を抑制する可能性

木材コーティング業界の主要な制約要因の一つは、溶剤系コーティングにおける揮発性有機化合物(VOC)の使用に関する環境規制の強化です。世界中の規制当局と政府は、大気汚染と健康リスクを軽減するため、より厳しい環境基準を満たすため、企業に対し製品にクリーンな配合を採用するよう圧力をかけています。

これには、水系塗料や低VOC代替品への再配合が伴う場合があり、これらはコストが高く、伝統的な溶剤系塗料ほど耐久性や性能が優れない場合があります。この規制環境は、特に生産コストの増加と技術的障壁に直面する中小規模の生産者にとって、成長を抑制する要因となる可能性があります。

コーティング性能の技術の進歩

UV硬化型コーティング、ナノテクノロジーベースのコーティング、抗菌コーティングなどの新興技術は、製品性能を革命的に変革しています。これらの技術は、乾燥時間の短縮、耐久性の向上、汚れや微生物への耐性強化を実現し、キッチン、病院、商業施設の内装など、高交通量や高湿度環境に適しています。これらの新技術は、業界内のプレミアム化を促進しています。

原材料価格の変動とサプライチェーンの圧力

石油化学製品、樹脂、顔料などの原材料価格の不安定さは、生産コストと利益率に大きな圧力をかける主要な課題です。地政学的緊張やパンデミック後のサプライチェーンの混乱も原材料の供給に影響を与え、メーカーはリスクを最小限に抑え、事業継続を可能にするため、調達活動の多様化とサプライチェーンの現地化を進めています。

木材コーティングの需要分析と影響

この分野の原材料サプライヤー、溶剤、着色剤、添加剤、樹脂は、製造の安定性、コスト要因、最終製品の性能に大きな影響を与える中核的なプレーヤーです。これらのサプライヤーは、規制対応と変化する顧客の期待に応えるため、環境配慮型やバイオベースの材料を活用したイノベーションを迫られています。

業界が低VOCおよび水系コーティングへの移行を進める中、上流の製造メーカーは、より厳格な規制への対応と価格・品質での差別化競争という二重の課題に直面しています。彼らが提供する高性能で規制準拠の原材料の供給能力は、下流のコーティングメーカーの対応力に直接影響を及ぼします。

木材コーティングセグメントのメーカー、例えば業界大手のアコゾノーベル、シェウィン・ウィリアムズ、PPGインダストリーズなどは、原材料を市場適合型ソリューションに成形する上で最も大きな影響力を持つ企業です。彼らはブランドを通じて価値創造とイノベーションに最大の影響力を持ち、特に製品設計、地域産業の現地化、環境規制への適合においてその影響が顕著です。

技術の利用、研究開発費、サプライチェーンの効率性が、業界の競争力を決定する要因となっています。顧客からの持続可能で耐久性のあるコーティングの需要増加は、サプライヤーからの上流コスト圧力と顧客からの下流の性能・持続可能性要求に対応するため、企業にさらなる圧力をかけています。多くの場合、パートナーシップや自社開発の技術研究開発を通じて、

プライベートエクイティプレイヤーと投資家は、コーティング事業がESG価値と一致しているため、この事業にますます関与しています。持続可能性ロードマップ、グリーン生産、革新的な製品パイプラインを保有する企業に資本が流入しています。これらの資金力のある投資家は、成長と現代化戦略を推進するだけでなく、クリーンなポートフォリオへの企業統治と戦略的再編をリードしています。

ただし、これらの投資家のROI目標は、汚染指向のイノベーションの長い開発期間と衝突することがあり、短期的な利益と長期的な業界リーダーシップの間に緊張が生じます。

政策と規制当局は、環境基準、安全規制、表示要件の施行を通じて業界の方向性を決定する重要な役割を果たしています。特にカリフォルニア州とEUの規制当局は、許容されるVOCや有害物質の基準をますます厳格化しています。

このような業界に対する厳格な規制環境という外生的圧力はイノベーションのドライバーとなりますが、製造業者にコンプライアンスコストや製品再設計の負担を強います。しかし、これは倫理的な生産者にとって公平な競争環境を提供し、高いコンプライアンス能力を確立した企業が差別化を図る機会となります。

化学研究開発企業からデジタルプロセス最適化ベンダーまで、テクノロジーベンダーはバリューチェーン変革の促進者です。彼らのソリューションは、コーティング性能の革新、適用効率の向上、製造自動化を実現します。例としては、AIを活用したスマートスプレー技術やプロセス制御システムが挙げられ、特に大量生産の家具や床材業界において廃棄物を最小限に抑え、生産性を向上させます。

製造業者との協業は、戦略的な知的財産(IP)の交換、共同開発、パッケージサービス提供などにつながります。特に、オンデマンドやカスタムコーティングソリューションの普及が進む中で、これらの連携は重要です。

最終ユーザー(家具メーカー、建設業者、DIY消費者など)は、好みや購買力、持続可能性、外観、耐久性などのトレンドへの感度を通じて、業界の動向を左右します。彼らのフィードバックループは、製品設計、マーケティング、サプライチェーンに影響を及ぼします。

しかし、彼らは金利や住宅サイクルなどのマクロ経済要因にも影響を受け、これらはコーティング木材製品の需要に影響を及ぼします。顧客意識の確立と多様な製造形態を保有する生産者は、価値駆動型の戦略的優位性を獲得する可能性がありますが、加速する価値チェーンにおける仲介者の排除リスクにさらされています。

木材コーティング業界の主要投資セグメント別分析

木材コーティング業界は、製品タイプにより溶剤系、水系、粉末に分類されます。コーティングタイプ別では、防腐剤、着色剤、ニス、シェラック、その他(油、ワックスなど)に分類されます。用途別では、家具、建設、船舶、その他に分類されます。販売チャネル別では、機関向け販売、小売販売、オンラインチャネル、ホームセンター、ハードウェアストア、フランチャイズのペイント&コーティングストアに分類されます。地域別では、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ (MEA)。

製品タイプ別

最も利益率の高いセグメントは水系塗料で、2025年から2035年の予測期間中に5.4%の年平均成長率(CAGR)を記録しています。水系塗料は、伝統的な溶剤系塗料に比べて揮発性有機化合物(VOC)の含有量が少ないため、環境問題と健康問題の軽減に重要な役割を果たし、主要な用途で広く採用されています。

世界的な規制当局が空気汚染対策と環境配慮型産業手法の確保のため、より厳格な排出基準を課す中、製造業者とユーザー双方において、規制遵守のため水系配合物の採用がますます増加しています。これらの塗料は、毒素や不快な臭気の暴露を最小限に抑えることで、より健康的な作業環境に貢献し、家庭用および産業用アプリケーションに適合しています。

技術革新も、溶剤系製品と同等またはそれ以上の耐久性、乾燥速度、視覚的仕上がりを実現する水性配合物の性能向上における重要な要因となっています。

コーティングタイプ別

防腐剤セグメントは、2025年から2035年の予測期間中に6.2%の年平均成長率(CAGR)で非常に高い成長を遂げる収益性の高いサービスセグメントとして発展しています。防腐剤は、木材の表面耐久性と寿命を生物学的分解から保護する役割から、木材仕上げに広く応用されています。木材は有機材料であり、自然条件下や湿気や屋外環境下でカビ、カビ菌、真菌、昆虫などの脅威に対して脆弱です。

防腐剤コーティングは、木材の繊維に深く浸透し、腐朽や劣化を防ぎながら基材の構造的強度と外観を維持するバリアを形成します。特に建設や海洋分野での応用が重要で、木材は水分や生物にさらされる環境下で使用されるためです。さらに、住宅、商業、産業市場における耐久性がありメンテナンスが容易な木材製品への需要増加が、防腐剤の使用を促進しています。

用途別

最も収益性の高いセグメントは家具で、2025年から2035年の予測期間中に5.2%の年平均成長率で成長すると予測されています。家具は、住宅、商業、機関向けの世界的な木材製品需要の規模から、業界で最も人気の高い最終用途セグメントです。テーブル、椅子、キャビネット、ベッドなどの家庭用品から、高級オフィス家具やホテルインテリアまで、木材は美しさ、耐久性、汎用性から選択される素材です。

家具における木材仕上げは、木目や色、表面の質感を与えるだけでなく、湿気、摩耗、紫外線、摩耗から表面を保護する保護機能も果たします。インテリアデザインが自然仕上げやオーダーメイドの見た目に注目する傾向が強まる中、高品質な染料、ニス、クリアコートへの需要が急増しています。さらに、特に新興経済国やパンデミック後の都市で活況を呈する住宅リフォーム業界は、耐久性とファッション性を兼ね備えた家具への消費者需要を再燃させ、コーティングの消費を直接刺激しています。

販売チャネル別

小売販売セグメントは、2025年から2035年の予測期間中に5.0%の年平均成長率(CAGR)で拡大する非常に収益性の高いサービスセグメントとして成長しています。小売販売は、容易に入手可能で地理的なカバー範囲が広く、プロフェッショナルとDIY(自作)顧客の両方に直接アクセスできるため、業界で主要な販売チャネルとして広く利用されています。ハードウェアストア、ホームインプローブメントセンター、専門の塗料店などは、顧客に直接的な製品体験、個人向けのアドバイス、即時入手可能性を提供し、機関向けやウェブチャネルに対する強みとなっています。

住宅のリノベーションや家具の再生プロジェクトの継続的な人気、特に北米や欧州のような成熟市場での需要は、小売販売の重要性をさらに強化しています。さらに、小売業者は価格帯や製品形態・配合の幅広い品揃えを保有しており、消費者は個人ニーズに応じて比較・選択が可能です。例えば、室内用と屋外用、または環境配慮型製品などです。コーティングメーカーと大手小売チェーンの戦略的提携は、ブランド認知度向上と広告機会を提供し、販売量拡大を後押しします。

主要国における木工用コーティング業界の分析

木工用コーティング業界の調査では、30カ国以上の主要なトレンドを分析しています。主要な成長市場で事業を展開するメーカーは、木材コーティングの抽出、生産、消費、需要、採用動向に基づき、主要な戦略を策定できます。インドは最も急速に成長する木材コーティング業界であり、次いで中国が続きます。以下のチャートは、予測期間中の主要10カ国の木材コーティング産業の成長ポテンシャルに焦点を当てています。

米国

米国産業は、住宅用と商業用市場の需要の高まりにより、2025年から2035年にかけて高い成長を遂げると予想されます。米国の年平均成長率(CAGR)は、同国の巨大な産業規模と、外観重視で耐久性のある製品への需要増加により、5.8%となる見込みです。成長の主要因は、DIYプロジェクトの増加傾向、環境に優しい低VOC木材仕上げ、および家具と不動産業界の堅調な成長です。

米国は、水系コーティングシステムやUV硬化型コーティングシステムなど、厳格な環境規制の文脈でますます普及している最先端技術で業界をリードしています。小売ベースの流通チャネルは、ホームデポやロウズなどの大規模なホーム改善小売店を背景に拡大を続けており、これにより消費者が製品に接触する機会が増加しています。

イギリス

イギリスの業界は、2025年から2035年までの期間に4.2%の年平均成長率(CAGR)で成長すると予測されています。同国の国内業界は、特に産業用家具とデザイナー家具のセグメントにおいて、品質の高い仕上げと保護コーティングが求められる極めて高度な家具生産業界に支えられています。

さらに、パンデミック後の住宅リフォーム活動の増加が製品需要を刺激しています。グリーンで低VOC製品はますます主流化しており、特にイギリスはEUの厳格な環境規制と国内規制を維持しているため、この傾向が顕著です。

フランス

フランスの業界は、2025年から2035年にかけて年平均成長率(CAGR)4.5%で成長すると予測されています。高品質で持続可能に生産された製品、特にインテリアデザイン、家具、床材業界がフランスの市場を牽引しています。フランスの確立された家具産業は、拡大する住宅リフォーム産業と補完し合い、木材仕上げ産業の堅固な基盤を形成しています。

フランスのグリーン製品と持続可能性への取り組みは、政策と消費者意識により促進され、水系塗料と低VOC塗料の採用を後押ししています。小売販売(店舗販売とオンライン販売)は消費者向け産業の主要な販売チャネルであり、企業からプロ用とDIY用の製品が提供されています。

ドイツ

ドイツは、2025年から2035年にかけて5.5%のCAGRで成長すると予測されています。これは、建設、家具、自動車産業など多様な産業における高い需要が要因です。これらの産業は、耐久性とトレンド性を兼ね備えた製品に対する厳格な需要が特徴で、市場成長の主要な貢献要因となっています。

VOC排出規制の圧力と環境持続可能性の追求が、国内での持続可能で低VOC塗料の需要を後押ししています。同国の工業化水準は、原材料の安定した供給に加え、製品製造と流通の拠点確保を可能にしています。特に都市部でのDIYと住宅メンテナンス活動の拡大も、小売販売セグメントの成長を促進しています。

イタリア

イタリアの産業は、家具とインテリアデザイン分野における世界トップクラスの専門知識を背景に、2025年から2035年までの期間に年平均成長率(CAGR)4.1%で成長すると予測されています。イタリアの世界的な高品質な手作りの家具とインテリア製品の評判は、より高品質な木材仕上げの継続的な需要を生み出しています。ユーザーは、仕上げに洗練さと耐久性を求めており、そのため高品質なニス、染料、防腐剤が需要されています。

イタリアの高度に発達した卸売・小売流通網は、製品が最終消費者と専門家に届くことを保証しています。イタリアの産業は、欧州連合の広範な環境目標に沿った持続可能性への注力から恩恵を受けています。

韓国

韓国産業は、2025年から2035年にかけて年平均成長率(CAGR)6.0%で堅調に成長すると予測されています。韓国の都市化と住宅・商業施設の増加が、主にニス、着色剤、防腐剤などの製品需要を牽引しています。韓国の高い小売業の成熟度は製品の供給源を提供しており、プロフェッショナルだけでなくDIY顧客にも、環境配慮型で高性能な製品が次第に利用可能になっています。

さらに、韓国消費者の環境意識の高まりにより、低VOC(揮発性有機化合物)や環境に優しい製品への需要が増加しています。高級感のある外観と品質に重点を置いた住宅インテリアや家具業界が、製品需要の増加を後押ししています。韓国は、水系コーティングやUV硬化型コーティングなどの新製品開発と採用を支援する堅固な技術インフラを保有しています。

日本

日本の業界は、2025年から2035年にかけて年平均成長率(CAGR)5.3%を記録すると予測されています。日本の堅固な家具と建設業界、持続可能性と環境配慮型製品への注目が高まっていることが成長の要因です。日本は40年以上にわたりイノベーションと技術の先駆者であり、厳格な環境保全規制に従った高付加価値製品の製造方法も確立しています。

日本の高齢化人口と住宅のリノベーション・老朽化傾向は、国内および商業分野における製品需要の増加を促しています。小売販売も、伝統的なチャネルと新しいチャネルを通じた購入が増加し、一般消費者が多様な製品に接触する機会が増加しています。日本の住宅家具と建設分野における品質、耐久性、仕上げへのこだわりは、製品の成長需要を再び高めています。

中国

中国の産業は、2025年から2035年にかけて推定CAGR 7.4%で堅調な拡大が見込まれています。最大の消費産業である中国の新興中間層の拡大と都市化が進むことで、商業用・住宅用建設プロジェクトの需要が継続的に増加し、製品需要にもさらに貢献しています。

小売業者への販売は、住宅改善やオンラインショッピングの増加により大幅に拡大し、製品が容易に入手可能になりました。政府の環境保護と持続可能な開発への重点は、低環境負荷型および水系塗料の使用を促進しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの業界は、2025年から2035年にかけて年平均成長率(CAGR)4.8%で拡大すると予測されています。これらの国では、住宅のリフォーム需要の増加、グリーンビルディング概念、高級な内装・外装木材仕上げの需要により、製品の持続的な需要が見込まれています。家具産業と建設産業は主要な牽引役であり、購入者は木材表面の保護と維持のため、耐久性があり持続可能な製品への投資を好んでいます。

これらの産業における環境意識の高い消費者の増加は、水系塗料と低VOC木材仕上げのトレンドを後押ししています。ホームセンターと専門塗料店は、製品流通の主要なチャネルであり、プロフェッショナルとDIY消費者双方に商品を販売しています。

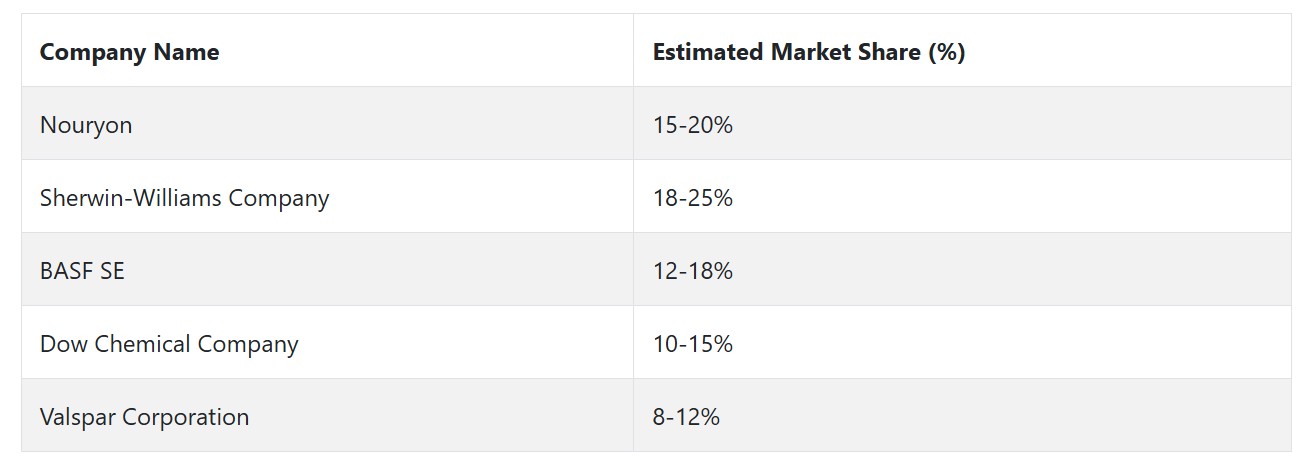

業界を支配する主要なプレイヤーは、強力な製品ポートフォリオ、技術優位性、戦略的な地理的展開を武器に市場を支配しています。Nouryon、Sherwin-Williams Company、BASF SE、Dow Chemical Company、Valspar Corporation(Sherwin-Williamsに買収)などは、革新的な製品と業界での強い存在感に基づき、大きな市場シェアを占めています。

Nouryonは木材コーティング市場で有利な立場にあり、特に高性能樹脂と添加物の生産において強みを持っています。Nouryonは、水系塗料や低VOC塗料の需要増加を受けて、持続可能で環境に優しいソリューションにコミットしています。同社の市場ポジションは、業界大手企業との戦略的提携、継続的な製品革新、環境規制への厳格な遵守により強化されています。同社は家具、建設、DIY業界など多様な産業に対応する広範な市場を擁しており、これにより競争力がさらに高まっています。

Sherwin-Williams Companyはコーティング業界の市場リーダーであり、セグメントにおける主要なプレイヤーです。同社の多様な製品ラインナップには、水系と溶剤系のコーティングが含まれ、住宅、商業、産業用途に利用されています。その地位は、強力な販売網、研究開発、Valsparの買収などにより強化されており、地域的なブランドとしての魅力を高めています。

BASF SEは、革新的な持続可能なソリューションを提供する製造分野の世界的リーダーです。樹脂、添加剤、低VOC製品など幅広い製品群を保有し、家具、建設、DIY業界などにサービスを提供しています。持続可能性への取り組みを、大規模な研究開発と販売網で支えることで、欧州、北米、アジア太平洋地域で強い業界ポジションを確立しています。ダウ・ケミカル・カンパニーは、革新的な樹脂システムとコーティング技術において市場をリードしています。

ダウは、環境規制に厳格に準拠した水系コーティングを中心に、高性能で持続可能なソリューションを提供しています。同社の堅固なパートナーシップと研究開発能力は、北米とヨーロッパの主要な戦略地域で市場をリードする地位を確立する原動力となっています。ダウの先駆的なコーティングは、住宅建設、産業用、DIY用途などに幅広く採用されています。

木材コーティングメーカー、サプライヤー、ディストリビューターの主要戦略

競争の激しい木材コーティング市場において、各社は変化するビジネス環境に対応するため、異なる戦略的措置を採用しています。製造業者にとって、主要な戦略的方向性は、グリーンで持続可能な製品開発へのより大きな焦点です。環境規制と要件の強化に加え、消費者から低VOCや水ベースの製品への需要が高まる中、主要企業は研究開発を強化し、厳格な規制要件を満たす高度に革新的なコーティングを提供しています。

シェウィン・ウィリアムズやBASF SEなどの企業は、グリーン技術とグリーンな協業に投資し、持続可能性への高まる需要を製品で活用できるようにしています。戦略的な買収も人気を集めており、例えばSherwin-WilliamsのValspar買収は、製造企業が製品プラットフォームに迅速にアクセスし、新規市場への進出を加速する目的で実施されています。地理的な拡大も重要な戦略であり、特にグリーンソリューションの市場が拡大しつつも規制体系が未成熟な新興産業への進出が注目されています。

投資家の注目は、業界で台頭する持続可能性の波を捉える立場にある企業への機会発見に集まっています。投資家は、製品革新だけでなく、サプライチェーンの多様化や規制ショックの確率に対するヘッジを通じてリスク管理に積極的に取り組む企業にますます惹かれています。例えば、規制遵守の記録が良好な企業や、伝統的な溶剤の代替となる可能性のある代替材料への投資を行う企業に投資家が注目しています。

規制当局は、環境措置の施行と持続可能な技術の採用を促進することで、未来の産業の形成に重要な役割を果たしています。規制当局はVOC排出制限を強化しており、これにより製造企業がより厳格な規制に対応するためのイノベーションを促進しています。規制当局の戦略は、新たなガイドラインが技術的実現可能性と整合性を持つよう、業界関係者との協働を重視しています。

家具、建設、DIY業界のエンドユーザーは、性能を犠牲にすることなく持続可能性要件を満たすコーティングの調達を increasingly 追求しています。主要なエンドユーザーのアプローチは、室内空気の質を向上させつつ長期的な性能を提供する低メンテナンスで持続可能な代替品への重点です。消費者の伝統的コーティングの破壊的な影響への認識の高まりは、製造業者に対し、原料の調達や製造プロセスにおける透明性を高める圧力をかけています。

技術ベンダーとスタートアップは、次世代コーティング技術に焦点を当てて革命を起こしています。彼らは、グリーン環境基準に準拠しつつ、耐摩耗性、耐久性、エネルギー効率などの性能向上機能を備えたプレミアムコーティングの需要から恩恵を受けています。先進コーティングやナノコーティング技術への投資を通じて、これらのスタートアップはニッチな市場ポジションを確立し、次世代の業界リーダーとして台頭を目指しています。

木材コーティング業界を牽引する主要な成功要因

業界のパフォーマンスは、持続可能性のトレンドと規制遵守に最も影響を受けています。消費者が環境意識を高める中、低VOCや水ベースのコーティングなど、環境に優しいコーティングの需要が堅調です。このトレンドは、北米や欧州などの主要地域で厳格な揮発性有機化合物(VOC)や環境排出規制が導入されていることが後押ししています。

環境要件に適合した高性能な製品を革新的に提供できる製造メーカーは、市場シェアを拡大する可能性が高いです。持続可能性が購入決定の重要な要因であるため、エコフレンドリーな配合開発やエコラベル認証に注力する企業は、消費者需要の強化と規制承認の獲得で恩恵を受けるでしょう。

コーティング配合における技術革新は、業界のもう一つの主要な推進要因です。樹脂システム、性能向上添加剤、耐久性向上技術などの技術革新は、製品がより優れた性能を発揮し、長寿命化し、摩耗や損傷に耐えることを可能にします。この技術は、家具やキャビネットなどの従来用途から、自動車や建設などより技術的な産業への製品用途の拡大に重要です。

その他の主要なプレイヤー

- Nouryon

- Sherwin-Williams Company

- BASF SE

- Dow Chemical Company

- Valspar Corporation

- Dow Chemical Company

- RPM International Inc.

- Nippon Paint Co. Ltd.

- Arkema SA

- Ashland Inc.

主要な木材コーティング業界のセグメンテーションと変化する消費者嗜好に基づく調査

- 製品タイプ別 :

- 溶剤系

- 水系

- 粉末

- コーティングタイプ別 :

- 防腐剤

- 着色剤

- ニス

- シェラック

- その他(油、ワックスなど)

- 用途別:

- 家具

- 建設

- 船舶

- その他

- 販売チャネル別:

- 機関向け販売

- 小売販売

- オンラインチャネル

- ホーム改善ストア

- ハードウェアストア

- フランチャイズ塗装・コーティングストア。

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ。

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 主要な市場動向

- 市場背景

- グローバル市場規模(百万ドル)と数量(トン)および予測(2025年から2035年)

- グローバル市場価格分析

- グローバル市場価値(百万ドル)と数量分析(トン)および予測(2025年から2035年)

- 製品タイプ別

- コーティングタイプ別

- 用途別

- 販売チャネル別

- グローバル市場価値(USD百万)と数量分析(トン)2020年から2024年および2025年から2035年の予測、製品タイプ別

- 水系

- 溶剤系

- 粉末

- グローバル市場価値(USD百万)および数量分析(トン)2020年から2024年および2025年から2035年の予測、コーティングタイプ別

- 保存剤

- 着色剤

- ニス

- シェラック

- その他(油、ワックスなど)

- グローバル市場規模(百万米ドル)および数量分析(トン)2020年から2024年および2025年から2035年の予測、用途別

- 家具

- 建設

- 海洋

- その他

- グローバル市場規模(USD百万)および数量分析(トン)2020年から2024年および2025年から2035年の予測、販売チャネル別

- 機関向け販売

- 小売販売

- オンラインチャネル

- ホーム改善ストア

- ハードウェアストア

- フランチャイズ塗料・コーティングストア

- グローバル市場規模(百万ドル)と販売量分析(トン)2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- APAC

- MEA

- 北米市場規模(百万ドル)と販売量分析(トン)および2025年から2035年までの予測

- ラテンアメリカ市場規模(百万ドル)と販売量分析(トン)および2025年から2035年までの予測

- 欧州市場規模(百万ドル)と販売量分析(トン)および2025年から2035年までの予測

- アジア太平洋地域市場規模(百万ドル)および数量分析(トン)と予測 2025年から2035年

- 中東・アフリカ地域市場規模(百万ドル)および数量分析(トン)と予測 2025年から2035年

- グローバル市場 – 主要国分析

- 競合評価

- 企業プロファイル

- Nouryon

- Sherwin-Williams Company

- BASF SE

- Dow Chemical Company

- Valspar Corporation

- Dow Chemical Company

- RPM International Inc.

- Nippon Paint Co. Ltd.

- Arkema SA

- Ashland Inc.

- Fact.MR リサーチメソドロジー

- 免責事項および連絡先情報

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/