創傷ケア市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の創傷ケア市場は、糖尿病の有病率の上昇と研究開発への注力によって成長を遂げています。同地域では医療機器メーカーやバイオテクノロジー企業のプレゼンスが高まっており、技術革新と製品供給が加速しています。

慢性創傷の急増も市場拡大に拍車をかけています。専門的な治療に対するニーズの高まりが、高度な創傷管理ソリューションに対する需要を生み出しています。

新興経済国の急成長と、AIを活用した創傷評価やスマートドレッシングなどのデジタルツールの統合が、アジア太平洋地域全体に市場拡大の新たな道を開いています。

この地域市場は、グローバル企業が合弁事業、現地での提携、買収を通じて参入し、競争が激化しています。こうした戦略により、多国籍企業は多様な市場ニーズにより効果的に対応できるようになっています。

医療アクセスの拡大や農村部への投資の増加は、アジア太平洋地域における高度創傷ケアの導入に大きな成長機会をもたらします。

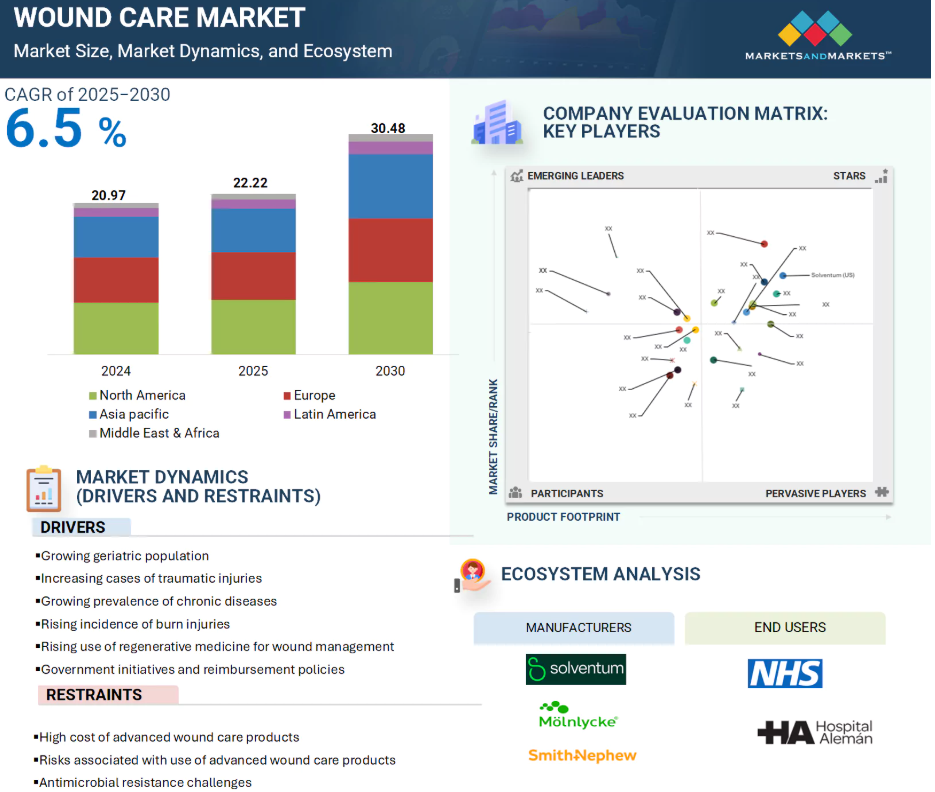

創傷ケアの世界市場ダイナミクス

原動力:外傷事例の増加

創傷治療市場は、特に労働災害や交通事故による外傷の増加によって牽引されています。世界保健機関(WHO)によると、毎年約130万人が交通事故で死亡し、さらに2,000万人から5,000万人が非致死的な形で負傷しています。これらの死者の大半はオートバイ運転者と歩行者。

さらに、国際労働機関によると、世界中で毎年約2億7,000万件の労働災害が発生しています。感染症や組織損傷などの結果を避けるために、これらの事故はしばしば適切な創傷ケアが必要な重傷につながります。包括的で効率的な創傷治療ソリューションは、外傷関連症例の増加に伴い、従来の医療現場でも救急医療現場でもますます重要になってきています。

インド、中国、米国など、交通事故率が高い国々でも創傷ケア製品の需要が増加しています。その結果、医療システムが創傷ケア製品を標準的な治療プロトコールに取り入れるケースが増えており、創傷ケア製品市場の世界的な成長をさらに後押ししています。

阻害要因:高度創傷ケア製品の高コスト

先進的な創傷治療製品は臨床効果が高いにもかかわらず、特に医療予算が限られ、保険適用範囲も限定され ている中低所得国では、多くの人にとって経済的に手が届かないのが現状です。生体工学的に設計された代用皮膚、抗菌ドレッシング材、陰圧創傷治療システムなどの高コストの治療法は、患者にも医療システムにも大きな経済的負担を強いることが多い。Advances in Wound Care誌に掲載された研究によると、治癒しない慢性創傷は世界人口の1~2%が罹患していると推定され、その管理には年間5,000万米ドルの費用がかかります。中でも糖尿病性足潰瘍は特に多く、糖尿病患者の約25%が罹患し、入院の主な原因の一つとなっています。このようなケースは、長期的な医療支出を大幅に増加させます。さらに、頻繁なドレッシング材の交換、定期的なフォローアップ、無菌環境やコールドチェーン保管などのインフラ要件など、繰り返し必要となるケアも問題を複雑にしています。このような追加コストにより、先進的な創傷ケアソリューションの使用は最も重要な症例のみに限定されがちです。保険償還政策、価格規制、政府補助金などが普及していないため、こうした治療法へのアクセスは依然として限られており、世界的な普及率を向上させるためには、手頃な価格でスケーラブルな代替医療が必要であることが浮き彫りになっています。

可能性:創傷治療の技術的進歩

創傷ケア市場において、創傷管理への技術統合の進展が大きなビジネスチャンスとなりつつあ る。簡素化されたスマートデバイスや高度なドレッシング材は、患者の予後を改善すると同時に、より効率的で迅速なケアを可能にします。例えば、感染症の検出や治癒データのリアルタイム送信が可能なスマート包帯は、個別化されたタイムリーな治療を可能にします。同様に、長時間の装着が可能な陰圧創傷治療システムの開発により、従来の医療環境以外でも患者の快適性と使いやすさが向上しています。こうした技術革新は、治療のアドヒアランス向上と医療インフラへの負担軽減に役立っており、病院と在宅ケアの両方の環境で受け入れられつつあります。さらに、生物製剤や酵素デブリードマン技術への投資が増加していることは、低侵襲で標的を絞った治療へのシフトが進んでいることを示しています。合併症の少ない迅速な治癒に対する需要が高まる中、メーカーはより幅広い患者層に拡張可能でコスト効率の高いソリューションを提供するため、研究開発努力を強化する見込みです。

課題 訓練を受けた医療専門家の不足

創傷治療の普及における大きな課題のひとつは、特に資源不足の地域において、十分な訓練を受けた医療従事者が不足していることです。効果的な創傷管理には、専門的な製品を利用できるだけでなく、熟練した臨床応用、継続的な患 者モニタリング、創傷の複雑性に基づいた十分な情報に基づいた意思決定が必要です。しかし、多くの看護師や一般医は創傷ケアプロトコールに関する正式なトレーニングを受けていないため、 治療の遅れや誤診、高度な治療法の最適な使用には至っていません。このような専門知識の差は、糖尿病性足潰瘍や褥瘡のような複雑な病態を管理する能力を制限します。

熟練した医療従事者がいない医療機関では、新しい技術を効果的に取り入れることが難しいためです。このギャップを埋めるには、カリキュラムの改革や実践的なトレーニングモジュールだけでなく、ニーズの高い地域に有能な創傷ケア専門家を確保するためのインセンティブも必要です。この基本的な問題に取り組まなければ、創傷ケアにおける技術革新の恩恵は世界の人口の大部分には届かないままです。

創傷治療の世界市場エコシステム分析

創傷ケア市場のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素は関与する組織を示すことで定義されます。創傷ケア製品の製造業者には、研究、製品開発、最適化、発売に携わる組織が含まれます。創傷ケア製品を慢性創傷や急性創傷に使用する病院や診療所、在宅ケア環境、長期施設、その他の医療施設などのエンドユーザーに製品を届けるため。規制機関は製品の安全性、品質、業界基準への適合性を監視しています。

製品別では、高度創傷ケア製品分野が2024年に最大の市場シェアを獲得。

創傷ケア市場を製品別に分類すると、高度創傷ケア製品、手術用創傷ケア製品、従来型創傷ケア製品。2024年に最大の市場シェアを占めたのは高度創傷ケア製品。このセグメントはさらに、タイプ別高度創傷被覆材、特性別高度創傷被覆材、創傷治療機器、生物学的皮膚代替物、局所剤に分けられます。患者の適切な創傷ケアに対する意識が高まっています。また、院内感染(HAls)の増加もあり、効果的な管理には高度創傷ケアソリューションが不可欠です。高度創傷ケア製品市場は、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡などの慢性創傷の増加によっても活性化しています。これらの疾患は長期的なケアを必要とすることが多く、高度創傷ケア製品は創傷の回復を助けます。抗菌剤やスマートセンサーの追加など、ドレッシング技術における継続的な技術革新も、創傷ケア市場においてこの分野を力強く成長させ続けると予想されます。

創傷タイプ別では、慢性創傷分野が2024年の市場で最大のシェアを占めています。

創傷ケア市場は、慢性創傷と急性創傷を含む創傷タイプに基づいて分割されます。2024年には、慢性創傷が市場の最大部分を占めています。慢性創傷分野はさらに、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍、その他の慢性創傷に分けられます。この分野の成長は主に、世界的な慢性創傷の発生率の上昇によるものです。患者の増加に伴い、信頼性の高い創傷ケア製品へのニーズが高まっています。同時に、老年人口も増加し、創傷の治癒を早め、合併症のリスクを下げる創傷治療に対する需要が高まっています。このような傾向から、慢性創傷は創傷治療市場の最大セグメントとなっています。

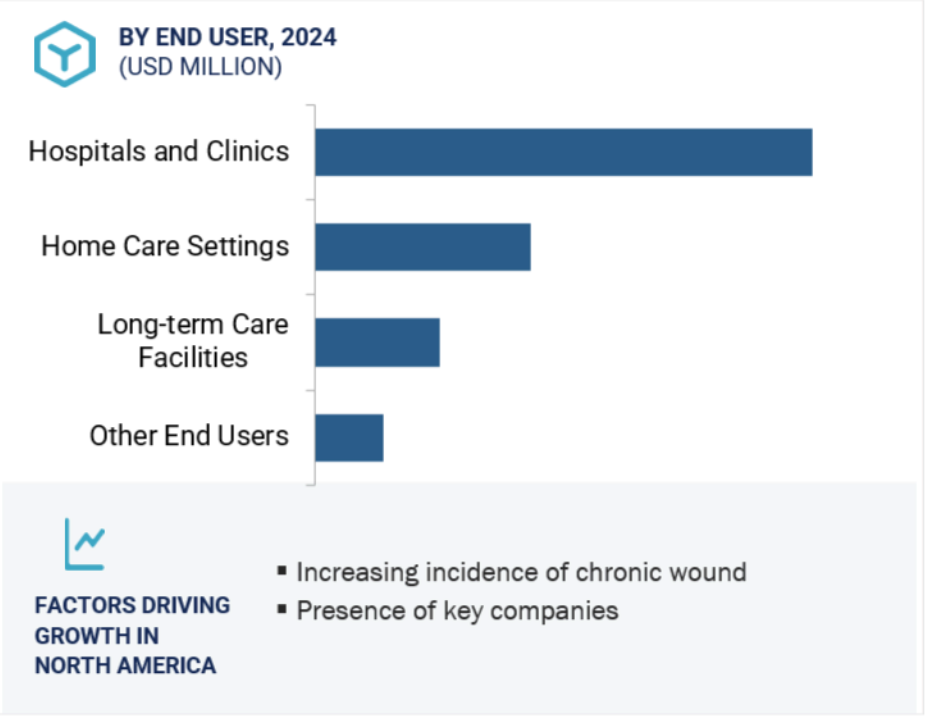

エンドユーザー別では、病院・診療所が2024年に最大の市場シェアを獲得。

創傷ケア市場は、病院・診療所、在宅ケア環境、長期ケア施設、その他のエンドユーザーに区分。2024年、病院・診療所が創傷ケア市場の最大セグメントを占める。このセグメントは入院患者と外来患者に分けられます。褥瘡、糖尿病性足潰瘍、静脈性下腿潰瘍などの慢性創傷の治療を求める患者が増加しているためです。これらの施設には専門スタッフと最新の医療機器が揃っているため、複雑な創傷症例にも対応できる設備が整っています。そのため、患者の回復が早まり、入院期間も短縮されます。

2024年の市場シェアは北米が最大。

北米の創傷治療市場は、高齢者人口の増加、医療費の上昇、慢性創傷の増加により着実に拡大しています。手術や交通事故、火傷の増加に伴い、先進的創傷ケア製品、手術用創傷ケア製品、伝統的創傷ケア製品など、効果的な創傷ケア療法へのニーズが高まっています。米国は創傷ケア市場の大手企業で構成されています。カナダでも創傷の増加が著しく、市場を促進しています。北米は高所得国で構成されているため、この地域でも創傷ケア製品の採用が進んでいます。さらに、糖尿病の罹患率の増加により糖尿病性足潰瘍が増加しており、適切な創傷ケアの重要性が浮き彫りになっています。医療システムと電子商取引の拡大により、創傷ケア製品はこれまで以上に入手しやすくなっています。創傷ケアに対する認識が向上し、医療サービスが進歩するにつれ、北米地域の創傷ケアソリューションの需要は継続的な成長が見込まれます。

病院と診療所 2024年北米市場シェア最大

米国: 最も急成長している国市場

創傷ケア市場の最新動向

- 製品の発売 2024年4月、Smith+Nephew社(英国)が潰瘍などの慢性創傷を持つ在宅患者向けに設計されたRENASYS EDGEシステムを発表。

- 提携: 2025年3月、Convatec Group PLC(英国)とWound, Ostomy, and Continence Nurses Society(米国)が協力し、2025年に医療専門家向けにオストミーケアの知識を向上させる2つの無料教育プログラムを開始。

- 拡大: 2025年1月、カーディナル・ヘルス(米国)は、アットホーム・ソリューション事業をサポートするため、テキサス州フォートワースに物流センターを開設。

- 買収: 2024年7月、オーエンズ・アンド・マイナー(米国)はローテック・ヒルトネア(米国)を13億6,000万米ドルで買収。この買収により、オーエンズ8. この買収により、在宅介護事業におけるオーエンス・アンド・マイナーのプレゼンスが強化され、サービスや能力が拡大。

主要市場プレイヤー

創傷ケア市場の主要プレーヤーは以下の通り。

Solventum (US)

Johnson & Johnson Services, Inc. (US)

Smith+Nephew (UK)

Cardinal Health (US)

Mölnlycke AB (Sweden)

Convatec Group PLC (UK)

Coloplast Group (Denmark)

Integra LifeSciences Corporation (US)

PAUL HARTMANN AG (Germany)

B.Braun SE (Germany)

Organogenesis Inc. (US)

MIMEDX Group, Inc. (US)

Essity Aktlebolag (Sweden)

AVERY DENNISON CORPORATION (US)

MATIV HOLDINGS, INC. (US)

Owens & Minor (US)

Zimmer Biomet (US)

Bioventus (US)

Medtronic (Ireland)

Baxter (US)

Lohmann & Rauscher GmbH & Co. KG (Germany)

Medline Industries, LP (US)

DeRoyal Industries, Inc. (US)

Winner Medical Co., LTD. (China)

Advancis (UK)

Mil Laboratories Pvt. Ltd. (India)

Pensar Medical (US)

Haromed bv (Belgium)

Urgo Group (France)

Direct Healthcare Group (UK)

1 はじめに 40

1.1 調査目的 40

1.2 市場の定義 41

1.3 調査範囲 41

1.3.1 市場セグメンテーションと地域範囲 41

1.3.2 対象範囲と除外範囲 42

1.4 考慮した年数 44

1.5 考慮した通貨 44

1.6 利害関係者 44

1.7 変更点のまとめ 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次資料からの主要データ 47

2.1.2 一次データ 48

2.1.2.1 一次情報源 48

2.1.2.2 主要な業界インサイト 49

2.1.2.3 一次情報源からの主要データ 49

2.1.2.4 一次インタビューの内訳 51

2.2 市場規模の推定 51

2.2.1 ボトムアップアプローチ 52

2.2.1.1 アプローチ1:企業収益推定アプローチ 52

2.2.1.2 アプローチ2:企業プレゼンテーション 52

2.2.1.3 アプローチ3:プライマリーインタビュー 52

2.2.1.4 成長予測 53

2.2.1.5 CAGR予測 53

2.2.2 トップダウンアプローチ 53

2.3 市場の内訳とデータの三角測量 54

2.4 調査の前提 55

2.4.1 調査に関連する前提条件 55

2.4.2 パラメーター別の前提条件 56

2.4.3 成長率の前提 56

2.5 調査の限界 56

2.6 リスク評価 57

3 エグゼクティブ・サマリー 58

4 プレミアムインサイト 62

4.1 創傷治療市場の概要 62

4.2 アジア太平洋地域:創傷治療市場シェア(エンドユーザー別、国別) 63

4.3 創傷ケア市場:主要国別 64

4.4 創傷ケア市場:地域別構成比、2023-2030 64

5 市場の概要

5.1 はじめに 65

5.2 市場ダイナミクス 65

5.2.1 推進要因

5.2.1.1 高齢者人口の増加 66

5.2.1.2 外傷事例の増加 67

5.2.1.3 慢性疾患の有病率の増加 67

5.2.1.4 熱傷の発生率の増加 68

5.2.1.5 創傷管理のための再生医療の利用増加 69

5.2.1.6 政府の取り組みと償還政策 69

5.2.2 抑制要因 70

5.2.2.1 高度な創傷治療製品の高価格 70

5.2.2.2 先進的創傷治療製品に関連するリスク 71

5.2.2.3 抗菌薬耐性に関する課題 71

5.2.3 機会 72

5.2.3.1 新興国における成長機会 72

5.2.3.2 創傷ケアにおける技術の進歩 72

5.2.3.3 在宅ケアに最適化されたソリューション 73

5.2.4 課題 73

5.2.4.1 訓練を受けた医療専門家の不足 73

5.2.4.2 過疎地における創傷ケアソリューションへのアクセス制限 74

5.2.4.3 データセキュリティとプライバシーに関する懸念 74

5.3 顧客ビジネスに影響を与えるトレンド/混乱 74

5.4 価格分析 75

5.4.1 平均販売価格動向(製品別) 75

5.4.2 創傷ケア製品の平均販売価格動向(主要プレーヤー別) 76

5.4.3 平均販売価格動向(地域別) 77

5.5 バリューチェーン分析 77

5.6 サプライチェーン分析 79

5.7 エコシステム分析 80

5.8 投資と資金調達のシナリオ 81

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 負圧創傷治療 82

5.9.2 補完的技術 82

5.9.2.1 マイクロポア粒子技術 82

5.9.3 隣接技術 83

5.9.3.1 遠隔医療とモバイルヘルス(MHealth) 83

5.10 特許分析 83

5.11 貿易分析 85

5.11.1 輸入シナリオ 85

5.11.2 輸出シナリオ 86

5.12 主要会議・イベント(2025-2026年) 86

5.13 ケーススタディ分析 87

5.13.1 ケーススタディ1:複雑な創傷治癒に対する高度創傷ケア対策の採用

複雑な創傷治癒に対する高度創傷ケア対策の採用 87

87 5.13.2 ケーススタディ2: 創傷ケアにおける新しいハイドロコールドレッシングの評価 88

5.13.3 ケーススタディ3:コロプラストが開発したシンプルな3ステップフレームワークを用いた治りにく い褥瘡の自己管理支援 89

コロプラスト 89

5.14 規制の状況 89

5.14.1 規制分析 89

5.14.1.1 北米 89

5.14.1.1.1 米国 89

5.14.1.1.2 カナダ 89

5.14.1.2 欧州 90

5.14.1.2.1 ドイツ 90

5.14.1.2.2 イギリス 90

5.14.1.2.3 フランス 90

5.14.1.3 アジア太平洋地域 91

5.14.1.3.1 中国 91

5.14.1.3.2 日本 91

5.14.1.3.3 インド 91

5.14.1.4 ラテンアメリカ 92

5.14.1.5 中東 92

5.14.2 規制機関、政府機関、その他の団体 92

5.14.2.1 北米 92

5.14.2.2 欧州 93

5.14.2.3 アジア太平洋 93

5.14.2.4 ラテンアメリカ 94

5.14.2.5 その他の地域 94

5.15 ポーターの5つの力分析 95

5.15.1 サプライヤーの交渉力 96

5.15.2 買い手の交渉力 96

5.15.3 新規参入による脅威 96

5.15.4 代替品による脅威 96

5.15.5 競争相手の強さ 96

5.16 主要ステークホルダーと購買基準 96

5.16.1 購入プロセスにおける主要ステークホルダー 97

5.16.2 購入基準 97

5.17 AIが創傷ケア市場に与える影響 98

5.17.1 導入 98

5.17.2 創傷ケア市場におけるAIの市場ポテンシャル 98

5.17.3 創傷ケア市場におけるAIの影響:ユースケース 99

5.17.4 AIを導入している主要企業 99

5.17.5 創傷ケア市場におけるAIの将来性 100

5.18 2025年の関税 100

5.18.1 導入 100

5.18.2 主な関税率 101

5.18.3 価格への影響分析 101

5.18.4 国/地域への影響 102

5.18.4.1 北米 102

5.18.4.2 ヨーロッパ 102

5.18.4.3 アジア太平洋 102

5.18.5 最終用途産業への影響 103

5.18.5.1 病院およびクリニック 103

6 創傷ケア市場:製品別 104

6.1 はじめに 105

6.2 高度創傷ケア製品 105

6.2.1 高度創傷被覆材(タイプ別) 108

6.2.1.1 発泡ドレッシング材 110

6.2.1.1.1 シリコーンドレッシング材 114

6.2.1.1.1 創傷閉鎖を迅速化し、浸軟リスクを低減するシリコーンドレッシング材の能力が市場を牽引 114

6.2.1.1.2 非シリコーンドレッシング材 117

6.2.1.1.2.1 非シリコーンドレッシング材は患者の快適性と使いやすさを追求 117

6.2.1.2 ハイドロコロイドドレッシング材 119

6.2.1.2.1 開放創の肉芽形成と新組織形成を促進するハイドロコロイドドレッシングの能力が需要を押し上げる 119

6.2.1.3 フィルムドレッシング剤 122

6.2.1.3.1 フィルムドレッシング材は強力な粘着特性と様々な創傷タイプへの適応性を提供 122

6.2.1.4 アルジネートドレッシング 125

6.2.1.4.1 増大する褥瘡と糖尿病性足潰瘍が成長を促進

成長を促進 125

6.2.1.5 ハイドロゲルドレッシング材 128

6.2.1.5.1 ハイドロゲルドレッシング材による皮膚の緩和と冷却効果が市場を牽引 128

6.2.1.6 コラーゲンドレッシング 130

6.2.1.6.1 コラーゲンドレッシングに対する有利な償還シナリオが市場を支える 130

市場を支える 130

6.2.1.7 ハイドロファイバードレッシング 133

6.2.1.7.1 ハイドロコロイドとアルギン酸塩の特性の組み合わせが

ハイドロファイバードレッシングの採用を後押し 133

6.2.1.8 創傷接触層 136

6.2.1.8.1 細菌や真菌の増殖から創傷床を保護する創傷接触層の能力が市場を牽引 136

6.2.1.9 高吸水性ドレッシング材 138

6.2.1.9.1 傷つきやすい皮膚への高吸水性ドレッシング材の使用が

成長促進 138

6.2.1.10 その他の高度創傷被覆材 141

6.2.2 高度創傷被覆材(特性別) 145

6.2.2.1 非抗菌性ドレッシング材 145

6.2.2.1.1 費用対効果の高い代替ドレッシングへのニーズが市場を牽引 145

6.2.2.2 抗菌ドレッシング 147

6.2.2.2.1 先進的抗菌ドレッシングは創傷の感染を予防・管理するもの 147

6.2.3 デバイス&アクセサリー 149

6.2.3.1 NPWTデバイス&アクセサリー 152

6.2.3.1.1 在宅ケアにおける使い捨てNPWTデバイスの採用拡大が成長を牽引 152

成長を促進する 152

6.2.3.2 デブリードマンデバイス&アクセサリー 155

6.2.3.2.1 新規技術の開発に注力し市場を支える 155

6.2.3.3 創傷評価・モニタリング機器 158

6.2.3.3.1 創傷評価&モニタリングデバイスの潜在的なコスト削減機能が普及を後押し 158

6.2.3.4 その他のデバイス&アクセサリー 161

6.2.4 生物学的皮膚代替物 164

6.2.4.1 ヒトドナー組織由来製品 167

6.2.4.1.1 ヒトドナー組織由来製品の高い有効性が市場需要を支える 167

市場の需要を支える 167

6.2.4.2 アセラー動物由来製品 170

6.2.4.2.1 創傷治療におけるECMの重要性が認識され、無細胞創傷治療用生物製剤の開発につながる 170

6.2.4.3 生合成製品 172

6.2.4.3.1 感染創のバイオバーデンが増加し、生合成創傷ケア製品が開発される 172

6.2.5 外用剤 175

6.2.5.1 在宅ケアにおける外用剤の費用対効果と使いやすさが需要を牽引 175

6.3 外科用創傷ケア製品 178

6.3.1 縫合糸 180

6.3.1.1 縫合糸の高い引張強度が市場を牽引 180

6.3.2 組織接着剤、シーラント、接着剤 183

6.3.2.1 フィブリンベースのシーラント 186

6.3.2.1.1 フィブリン系シーラントは身体の自然な血液凝固プロセスの最終段階を再現 186

6.3.2.2 合成接着剤 189

6.3.2.2.1 合成接着剤は従来のステープルよりもさらに密封性が高い 189

従来のステープルより優れている 189

6.3.2.3 コラーゲン系シーラント 191

6.3.2.3.1 コラーゲン系シーラントは主に止血をサポートする外科処置に使用される 191

6.3.3 ステープラー 194

6.3.3.1 ステープルラインは安定しており、血液や空気が漏れにくい 194

6.4 従来の創傷ケア製品 196

6.4.1 固定具 199

6.4.1.1 ドレッシング材、創傷パッド、湿布を確実に固定するための固定材 199

6.4.2 包帯 201

6.4.2.1 包帯の幅広い使用が市場成長を支える 201

6.4.3 ガーゼ 204

6.4.3.1 手術や創傷被覆におけるガーゼの幅広い使用が市場成長を促進 204

6.4.4 救急絆創膏 206

6.4.4.1 迅速な創傷管理・保護のニーズが普及を促進 206

6.4.5 吸収パッド 209

6.4.5.1 創傷被覆と滲出液管理における吸収性パッドの幅広い使用が市場を牽引 209

6.4.6 コンプレッション 212

6.4.6.1 腫れを軽減する圧迫製品の能力が需要を押し上げる 212

6.4.7 アイランド・ドレッシング 214

6.4.7.1 アイランドドレッシングの防水性、抗菌性、吸収性が需要を促進 214

6.4.8 その他の伝統的創傷ケア製品 216

7 創傷ケア市場:創傷タイプ別 220

7.1 はじめに 221

7.2 慢性創傷 221

7.2.1 糖尿病性足潰瘍 224

7.2.1.1 糖尿病罹患率の増加が市場成長を牽引 224

7.2.2 褥瘡 228

7.2.2.1 高齢者人口の増加が市場成長を牽引 228

7.2.3 静脈性下腿潰瘍 230

7.2.3.1 肥満の有病率の増加が市場成長を牽引 230

7.2.4 その他の慢性創傷 233

7.3 急性創傷 236

7.3.1 外科的・外傷性創傷 238

7.3.1.1 外科手術件数の増加が市場を牽引 238

7.3.2 熱傷 241

7.3.2.1 発展途上地域における熱傷の高い発生率が市場成長を支える 241

8 創傷ケア市場:エンドユーザー別 245

8.1 導入 246

8.2 病院・診療所 246

8.2.1 入院患者 250

8.2.1.1 HAIによる入院患者の増加が市場を牽引 250

8.2.2 外来患者 253

8.2.2.1 入院施設のコスト上昇が外来患者の市場を促進 253

ケア環境 253

8.3 在宅ケア環境 255

8.3.1 コスト削減と高い利便性・快適性が市場成長を確実なものに

在宅介護環境が市場成長を確実なものに 255

8.4 介護施設 258

8.4.1 老年人口の増加がより良い介護の必要性を高める

長期ケア 258

8.5 その他のエンドユーザー 260

9 創傷ケア市場:地域別 264

9.1 はじめに 265

9.2 北米 265

9.2.1 北米のマクロ経済見通し 266

9.2.2 米国 274

9.2.2.1 増加する糖尿病有病率と支援的な償還政策が成長を牽引 274

政策が成長を牽引 274

9.2.3 カナダ 275

9.2.3.1 市場開発を支援する政府の取り組み 275

9.3 欧州 277

9.3.1 欧州のマクロ経済見通し 277

9.3.2 ドイツ 284

9.3.2.1 糖尿病患者の増加と慢性創傷の負担が市場を押し上げる 284

9.3.3 フランス 285

9.3.3.1 慢性創傷患者の増加が市場拡大を牽引 285

9.3.4 イギリス 286

9.3.4.1 研究開発活動の増加が市場成長を促進 286

9.3.5 イタリア 288

9.3.5.1 医療費の増加と治療ソリューションへの持続的需要が市場を牽引 288

9.3.6 スペイン 289

9.3.6.1 平均寿命の伸びと高齢化が創傷ケア製品の普及を促進 289

創傷ケア製品の採用が増加 289

9.3.7 ロシア 290

9.3.7.1 糖尿病に対する認識を高める政府の取り組みが市場拡大を後押し

市場拡大を支える 290

9.3.8 その他の欧州 292

9.4 アジア太平洋 293

9.4.1 アジア太平洋地域のマクロ経済見通し 294

9.4.2 中国 302

9.4.2.1 糖尿病性足潰瘍(DFU)の増加が成長を促進 302

成長を促す 302

9.4.3 日本 303

9.4.3.1 進化する医療提供とインフラ環境が市場を後押し 303

市場の活性化に寄与 303

9.4.4 インド 305

9.4.4.1 活況を呈する医療ツーリズムが成長を加速 305

9.4.5 オーストラリア 306

9.4.5.1 医療製造企業の成長が市場を牽引 306

9.4.6 韓国 308

9.4.6.1 医療支出の増加が成長を持続 308

9.4.7 シンガポール 309

9.4.7.1 創傷治療への関心の高まりが成長を促進 309

9.4.8 その他のアジア太平洋地域 311

9.5 ラテンアメリカ 312

9.5.1 ラテンアメリカのマクロ経済展望 313

9.5.2 ブラジル 320

9.5.2.1 医療セクターの成長が市場を牽引 320

9.5.3 メキシコ 321

9.5.3.1 病院インフラの拡大が成長を促進 321

9.5.4 その他のラテンアメリカ 323

9.6 中東・アフリカ 324

9.6.1 医療施設の需要拡大が市場を牽引 324

9.6.2 中東・アフリカのマクロ経済見通し 325

10 競争環境 332

10.1 概要 332

10.2 主要プレーヤーの戦略/勝利への権利(2024年) 332

10.2.1 創傷ケア市場で各社が採用している戦略の概要 332

10.3 収益分析、2022-2024 333

10.4 市場シェア分析、2024年 334

10.5 企業評価マトリックス:主要企業、2024年 338

10.5.1 スター企業 339

10.5.2 新興リーダー 339

10.5.3 浸透型プレーヤー 339

10.5.4 参加企業 339

10.5.5 企業フットプリント:主要プレイヤー(2024年) 341

10.5.5.1 企業フットプリント 341

10.5.5.2 地域別フットプリント 342

10.5.5.3 製品フットプリント 343

10.5.5.4 創傷タイプ別フットプリント 344

10.5.5.5 エンドユーザーのフットプリント 345

10.6 企業評価マトリクス:新興企業/SM(2024年) 346

10.6.1 進歩的企業 346

10.6.2 反応する企業 346

10.6.3 ダイナミックな企業 346

10.6.4 スターティング・ブロック 346

10.6.5 競争ベンチマーキング:新興企業/SM、2024年 348

10.6.5.1 主要新興企業/中小企業の詳細リスト 348

10.6.5.2 主要新興企業/SMEの競合ベンチマーキング 349

10.7 企業評価と財務指標 349

10.7.1 企業評価 349

10.7.2 財務指標 350

10.8 ブランド/製品の比較 351

10.9 競争シナリオ 352

10.9.1 製品の上市と承認 352

10.9.2 取引 353

10.9.3 事業拡大 354

10.9.4 その他の開発 355

11 企業プロフィール 356

11.1 主要企業 356

11.1.1 ソルベントゥム 356

11.1.1.1 事業概要 356

11.1.1.2 提供製品 357

11.1.1.3 最近の展開 361

11.1.1.3.1 製品の上市と承認 361

11.1.1.3.2 その他の開発 361

11.1.1.4 MnMの見解 361

11.1.1.4.1 勝利への権利 361

11.1.1.4.2 戦略的選択 362

11.1.1.4.3 弱点と競争上の脅威 362

11.1.2 ジョンソン・エンド・ジョンソン・サービス(エチコン) 363

11.1.2.1 事業概要 363

11.1.2.2 提供製品 364

11.1.2.3 最近の動向 365

11.1.2.3.1 製品の上市と承認 365

11.1.2.4 MnMビュー 365

11.1.2.4.1 勝利への権利 365

11.1.2.4.2 戦略的選択 365

11.1.2.4.3 弱点と競争上の脅威 366

11.1.3 スミス・アンド・ネフュー 367

11.1.3.1 事業概要 367

11.1.3.2 提供製品 368

11.1.3.3 最近の展開 361

11.1.3.3.1 製品の発売と承認 361

11.1.3.3.2 取引 371

11.1.3.3.3 事業拡大 372

11.1.3.3.4 その他の開発 372

11.1.3.4 MnMの見解 373

11.1.3.4.1 勝利への権利 373

11.1.3.4.2 戦略的選択 373

11.1.3.4.3 弱点と競争上の脅威 373

11.1.4 カーディナル・ヘルス 374

11.1.4.1 事業概要 374

11.1.4.2 提供製品 375

11.1.4.3 最近の開発 379

11.1.4.3.1 取引 379

11.1.4.3.2 事業拡張 379

11.1.4.4 MnMの見解 380

11.1.4.4.1 勝利への権利 380

11.1.4.4.2 戦略的選択 380

11.1.4.4.3 弱点と競争上の脅威 381

11.1.5 メンリッヒAB 382

11.1.5.1 事業概要 382

11.1.5.2 提供製品 383

11.1.5.3 最近の動向 386

11.1.5.3.1 取引 386

11.1.5.3.2 その他の動向 387

11.1.5.4 MnMの見解 387

11.1.5.4.1 勝利への権利 387

11.1.5.4.2 戦略的選択 387

11.1.5.4.3 弱点と競争上の脅威 387

11.1.6 コンバテック・グループ 388

11.1.6.1 事業概要 388

11.1.6.2 提供製品 389

11.1.6.3 最近の開発 390

11.1.6.3.1 製品の上市と承認 390

11.1.6.3.2 取引 391

11.1.7 コロプラストグループ 392

11.1.7.1 事業概要 392

11.1.7.2 提供製品 393

11.1.7.3 最近の動向 395

11.1.7.3.1 製品の上市と承認 395

11.1.7.3.2 取引 395

395 11.1.8 オーガノジェネシス・インク 396

11.1.8.1 事業概要 396

11.1.8.2 提供製品 397

11.1.8.3 最近の開発 397

11.1.8.3.1 製品の上市と承認 397

11.1.8.3.2 事業拡大 397

11.1.9 ポール・ハートマンAG 398

11.1.9.1 事業概要 398

11.1.9.2 提供製品 399

11.1.9.3 最近の展開 402

11.1.9.3.1 取引 402

11.1.10 ミメデックス・グループ 403

11.1.10.1 事業概要 403

11.1.10.2 提供製品 404

11.1.10.3 最近の開発状況 404

11.1.10.3.1 製品の上市と承認 404

11.1.11 オーエンス&マイナー 405

11.1.11.1 事業概要 405

11.1.11.2 提供製品 406

11.1.11.3 最近の動向 408

11.1.11.3.1 取引 408

11.1.11.3.2 その他の動き 408

11.1.12 ビー・ブラウン・セ 409

11.1.12.1 事業概要 409

11.1.12.2 提供製品 410

11.1.12.3 最近の動向 412

11.1.12.3.1 拡張 412

11.1.12.3.2 その他の展開 412

11.1.13 エシティ・アクチェボラーグ 413

11.1.13.1 事業概要 413

11.1.13.2 提供製品 414

11.1.13.3 最近の動向 417

11.1.13.3.1 その他の開発 417

11.1.14 インテグラライフサイエンス株式会社 418

11.1.14.1 事業概要 418

11.1.14.2 提供製品 419

11.1.14.3 最近の動向 420

11.1.14.3.1 製品の上市と承認 420

11.1.14.3.2 その他の開発 421

11.1.15 エイブリー・デニソン・コーポレーション 422

11.1.15.1 事業概要 422

11.1.15.2 提供製品 423

11.1.15.3 最近の動向 424

11.1.15.3.1 事業拡大 424

11.1.16 マティブ・ホールディングス 425

11.1.16.1 事業概要 425

11.1.16.2 提供製品 426

11.1.16.3 最近の展開 427

11.1.16.3.1 取引 427

11.1.17 ビオベンタス 428

11.1.17.1 事業概要 428

11.1.17.2 提供製品 429

11.1.17.3 最近の開発状況 430

11.1.17.3.1 取引 430

11.1.17.3.2 その他の動向 430

11.1.18 ジマー・バイオメット 431

11.1.18.1 事業概要 431

11.1.18.2 提供製品 432

11.1.18.3 最近の開発 433

11.1.18.3.1 取引 433

11.1.19 メドトロニック 434

11.1.19.1 事業概要 434

11.1.19.2 提供製品 436

11.1.20 バクスター 437

11.1.20.1 事業概要 437

11.1.20.2 提供製品 438

11.1.20.3 最近の開発 439

11.1.20.3.1 製品の上市と承認 439

11.2 その他のプレーヤー 440

11.2.1 ローマン&ラウシャー(ドイツ)& Co. KG 440

11.2.2 メドライン・インダストリーズ社 441

11.2.3 デロイヤル・インダストリーズ・インク 442

11.2.4 ウィナーメディカル(株 443

11.2.5 アドバンシス(英国) 444

11.2.6 mil laboratories pvt. LTD. 445

11.2.7 ペンサーメディカル 446

11.2.8 ハロメッドBV 447

11.2.9 ウルゴ・グループ 448

11.2.10 ダイレクト・ヘルスケア・グループ 449

12 付録 450

12.1 ディスカッションガイド 450

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 453

12.3 カスタマイズオプション 455

12.4 関連レポート 455

12.5 著者の詳細 456

表1 創傷治療市場:包含と除外 42

表2 創傷ケア市場:リスク評価 57

表3 65歳以上の人口シェア(総人口に占める割合)(国別)(2023年) 66

表4 交通事故の人口統計(2022年) 67

表5 中国:退院時の患者(2型DF)の状態(年齢層別)(2017年1月~12月

グループ、2017年1月~2023年12月 68

表6 高度創傷治療機器に関連するリスク 71

表7 アジア太平洋地域における戦略的動向(2023~2024年) 72

表8 創傷ケア製品の平均販売価格動向(2023~2025年) 76

表9 創傷ケア製品の平均販売価格動向(主要プレーヤー別

主要プレーヤー別、2023-2025年 76

表10 創傷ケア製品の平均販売価格動向(地域別)、2023-2025年 77

地域別、2023-2025年 77

表11 創傷ケア市場:エコシステムにおけるプレイヤーの役割 81

表12 創傷ケア市場:技術革新と特許登録(2023-2025年) 84

表13 HSコード300510対応製品の国別輸入データ(2020~2024年)(百万米ドル) 85

表14 HSコード300510対応製品の輸出データ、

国別、2020~2024年(百万米ドル) 86

表15 創傷ケア市場:主要会議・イベント(2025年4月~2026年12月

2025年4月~2026年12月 86

表16 日本における登録プロセスの時間、コスト、複雑さ 91

表17 北米:主要な規制機関、政府機関、その他の組織 92

その他の組織 92

表18 欧州: 主な規制機関、政府機関、その他の組織

その他の組織 93

表19 アジア太平洋:主な規制機関、政府機関、その他の団体 93

その他の団体 93

表20 ラテンアメリカ:主な規制機関、政府機関、その他の団体 93

その他の組織 94

表21 その他の地域:主な規制機関、政府機関、その他の団体 94

その他の組織 94

表22 創傷ケア市場におけるポーターの力の影響 95

表23 主要製品別の購買プロセスにおける関係者の影響力(%) 97

表24 主要製品の主な購入基準 98

表25 米国が調整した相互関税率 101

表26 創傷ケア市場:製品別(2023-2030年)(百万米ドル) 105

表 27 高度創傷ケア製品市場、タイプ別、

2023-2030年(百万米ドル) 105

表28 高度創傷ケア製品市場、地域別、

2023-2030年(百万米ドル) 106

表29 北米:先進創傷ケア製品市場:国別、2023-2030年(百万米ドル) 106

表 30 欧州: 先進創傷治療製品市場:国・地域別、2023-2030年(百万米ドル) 106

表31 アジア太平洋地域:先進創傷治療製品市場:国/地域別、2023年~2030年(百万米ドル) 106

国・地域別、2023-2030年(百万米ドル) 107

表32 ラテンアメリカ:先進創傷治療製品市場:国/地域別、2023年~2030年(百万米ドル) 107

国・地域別、2023-2030年(百万米ドル) 107

表33 高度創傷被覆材市場:タイプ別、2023-2030年(百万米ドル) 108

表34 高度創傷被覆材市場:地域別、2023-2030年(百万米ドル) 109

表35 北米:高度創傷被覆材市場、国別、

2023-2030年 (百万米ドル) 109

表 36 欧州: 先進創傷被覆材市場、国・地域別、

2023-2030年 (百万米ドル) 109

表37 アジア太平洋地域:進化型創傷被覆材市場:国・地域別、2023年~2030年(百万米ドル) 110

表38 ラテンアメリカ:創傷被覆材市場:国・地域別、2023-2030年(百万米ドル) 110

表39 フォームドレッシング市場における主要製品タイプ 111

表40 フォームドレッシング市場:タイプ別(2023-2030年)(百万米ドル) 112

表41 フォームドレッシング市場:地域別 2023-2030年 (百万米ドル) 112

表42 北米:フォームドレッシング市場、国別、

2023-2030年 (百万米ドル) 112

表43 欧州: フォームドレッシング市場、国・地域別、

2023-2030年(百万米ドル) 113

表44 アジア太平洋地域:フォームドレッシング市場:国・地域別

2023-2030年(百万米ドル) 113

表45 ラテンアメリカ:フォームドレッシング市場:国・地域別

2023-2030年(百万米ドル) 114

表46 シリコーンドレッシング市場:地域別 2023-2030年 (百万米ドル) 114

表47 北米:シリコーンドレッシング市場:国別、

2023-2030年 (百万米ドル) 115

表48 欧州:シリコンドレッシングス市場:国・地域別

2023-2030年 (百万米ドル) 115

表49 アジア太平洋地域:シリコンドレッシングス市場:国・地域別

2023-2030年 (百万米ドル) 116

表50 ラテンアメリカ:シリコーンドレッシング市場:国・地域別

2023-2030年(百万米ドル) 116

表51 非シリコーンドレッシング市場:地域別 2023-2030年 (百万米ドル) 117

表52 北米:非シリコーンドレッシング材市場、国別、

2023-2030年 (百万米ドル) 117

表53 欧州:非シリコーンドレッシング市場:国・地域別

2023-2030年 (百万米ドル) 118

表 54 アジア太平洋地域:非シリコーンドレッシング市場:国・地域別

2023-2030年 (百万米ドル) 118

表55 ラテンアメリカ:非シリコーンドレッシング市場:国・地域別、2023-2030年(百万米ドル) 119

表56 ハイドロコロイドドレッシング市場の主要製品タイプ(企業別) 119

表57 ハイドロコロイドドレッシング市場:地域別 2023-2030年 (百万米ドル) 120

表58 北米:ハイドロコロイドドレッシング市場:国別

2023-2030年 (百万米ドル) 120

表59 欧州:ハイドロコロイドドレッシング市場:国・地域別

2023-2030年(百万米ドル) 121

表60 アジア太平洋地域:ハイドロコロイドドレッシング市場:国・地域別

2023-2030年(百万米ドル) 121

表61 ラテンアメリカ:ハイドロコロイドドレッシング市場:国・地域別

2023-2030年(百万米ドル) 122

表62 フィルムドレッシング市場の主要製品タイプ(企業別) 122

表63 フィルムドレッシング市場:地域別 2023-2030 (百万米ドル) 123

表64 北米:フィルムドレッシング市場:国別、

2023-2030年 (百万米ドル) 123

表65 欧州: フィルムドレッシング市場:国・地域別

2023-2030年(百万米ドル) 124

表 66 アジア太平洋地域:フィルムドレッシング市場:国・地域別

2023-2030年(百万米ドル) 124

表67 ラテンアメリカ:フィルムドレッシング市場:国・地域別

2023~2030年(百万米ドル) 125

表68 アルギン酸塩ドレッシング市場の主要製品タイプ(企業別) 126

表69 アルギン酸塩ドレッシング市場:地域別 2023-2030年(百万米ドル) 126

表70 北米:アルギン酸塩ドレッシング市場:国別、

2023-2030年(百万米ドル) 126

表71 欧州: アルギン酸塩ドレッシング市場、国・地域別、

2023-2030年(百万米ドル) 127

表72 アジア太平洋地域:アルギン酸塩ドレッシング市場:国・地域別

2023-2030年(百万米ドル) 127

表73 ラテンアメリカ:アルギン酸塩ドレッシング市場:国/地域別

2023-2030年(百万米ドル) 128

表74 ハイドロゲルドレッシング市場の主要製品タイプ(企業別) 128

表75 ハイドロゲルドレッシング市場:地域別 2023-2030年(百万米ドル) 129

表76 北米:ヒドロゲルドレッシング市場:国別、

2023-2030年(百万米ドル) 129

表77 欧州:ヒドロゲルドレッシング市場:国・地域別、

2023-2030年(百万米ドル) 129

表78 アジア太平洋地域:ヒドロゲルドレッシング市場:国/地域別、

2023-2030年(百万米ドル) 130

表79 ラテンアメリカ:ヒドロゲルドレッシング市場:国/地域別

2023-2030年 (百万米ドル) 130

表80 コラーゲンドレッシング市場の主要製品タイプ(企業別) 131

表81 コラーゲンドレッシング市場地域別:2023-2030年(百万米ドル) 131

表82 北米:コラーゲンドレッシング市場:国別

2023-2030年 (百万米ドル) 132

表83 欧州: コラーゲンドレッシング市場、国・地域別、

2023-2030年 (百万米ドル) 132

表 84 アジア太平洋地域:コラーゲンドレッシング市場:国・地域別

2023-2030年(百万米ドル) 133

表 85 ラテンアメリカ:コラーゲンドレッシング市場:国・地域別

2023-2030年(百万米ドル) 133

表86 ハイドロファイバードレッシング市場の主要製品タイプ(企業別) 134

表 87 ハイドロファイバードレッシング市場:地域別 2023-2030 (百万米ドル) 134

表 88 北米:ハイドロファイバードレッシング市場:国別、

2023-2030年 (百万米ドル) 134

表 89 欧州:ハイドロファイバードレッシング市場:国・地域別

2023-2030年(百万米ドル) 135

表 90 アジア太平洋地域:ハイドロファイバードレッシング市場:国・地域別

2023~2030年(百万米ドル) 135

表 91 ラテンアメリカ:ハイドロファイバードレッシング市場:国/地域別

2023-2030年(百万米ドル) 136

表92 創傷接触層市場における主要製品タイプ(企業別) 136

表93 創傷接触層市場:地域別 2023-2030年(百万米ドル) 137

表94 北米:創傷接触層市場:国別、

2023-2030年(百万米ドル) 137

表 95 欧州: 創傷接触層市場、国・地域別、

2023~2030年(百万米ドル) 137

表 96 アジア太平洋地域:創傷接触層市場:国・地域別

2023~2030年(百万米ドル) 138

表 97 ラテンアメリカ:創傷接触層市場:国・地域別

2023~2030年(百万米ドル) 138

表98 高吸水性ドレッシング市場の主要製品タイプ(企業別) 139

表99 高吸水性ドレッシング市場:地域別2023-2030年(百万米ドル) 139

表100 北米:高吸水性ドレッシング市場:国別、

2023-2030年(百万米ドル) 140

表101 欧州:高吸水性ドレッシング市場:国・地域別

2023-2030年 (百万米ドル) 140

表102 アジア太平洋:高吸水性ドレッシング市場:国・地域別、2023-2030年(百万米ドル) 141

表103 ラテンアメリカ:高吸水性ドレッシング市場:国・地域別、2023-2030年(百万米ドル) 141

表104 その他の高度創傷ケア用ドレッシング材市場における主要製品タイプ

市場(企業別) 142

表105 その他の高度創傷被覆材市場:地域別

2023-2030年(百万米ドル) 143

表106 北米:その他の高度創傷被覆材市場、

国別、2023-2030年(百万米ドル) 143

表 107 欧州: その他の高度創傷被覆材市場

国・地域別、2023-2030年(百万米ドル) 144

表 108 アジア太平洋地域:その他の高度創傷被覆材市場、

国・地域別、2023-2030年(百万米ドル) 144

表109 ラテンアメリカ:その他の高度創傷被覆材市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 145

表110 高度創傷被覆材市場、特性別、

2023-2030年(百万米ドル) 145

表111 非抗菌性ドレッシング材市場、地域別、

2023-2030年(百万米ドル) 146

表112 北米:非抗菌性ドレッシング市場:国別 2023-2030年 (百万米ドル) 146

表113 欧州:非抗菌性ドレッシング市場:国・地域別、2023-2030年(百万米ドル) 146

表114 アジア太平洋地域:非抗菌性ドレッシング市場:国・地域別、2023-2030年(百万米ドル) 147

表115 ラテンアメリカ:非抗菌性ドレッシング市場

国・地域別、2023-2030年(百万米ドル) 147

表116 抗菌ドレッシング市場:国・地域別、2023-2030年(百万米ドル) 148

表 117 北米:抗菌性ドレッシング市場:国別

2023-2030年(百万米ドル) 148

表 118 欧州: 抗菌性ドレッシング市場、国・地域別、

2023-2030年(百万米ドル) 148

表119 アジア太平洋地域:抗菌性ドレッシング市場:国・地域別

2023-2030年 (百万米ドル) 149

表120 ラテンアメリカ:抗菌性ドレッシング市場:国・地域別、2023-2030年(百万米ドル

2023-2030年(百万米ドル) 149

表121 デバイス&アクセサリー市場:タイプ別、2023-2030年(百万米ドル) 150

表122 デバイス&アクセサリー市場:地域別、2023-2030年(百万米ドル) 150

表 123 北米:デバイス&アクセサリー市場、国別、

2023-2030年(百万米ドル) 150

表 124 欧州: デバイス&アクセサリー市場、国・地域別、

2023-2030年 (百万米ドル) 151

表125 アジア太平洋地域:デバイス&アクセサリー市場:国・地域別、

2023-2030年(百万米ドル) 151

表126 ラテンアメリカ:デバイス&アクセサリー市場:国・地域別

2023-2030年 (百万米ドル) 152

表127 npwtデバイス&アクセサリー市場の主要製品タイプ(企業別) 152

表128 npwt機器・付属品市場:地域別 2023-2030年 (百万米ドル) 153

表129 北米:Npwtデバイス&アクセサリー市場:国別、

2023-2030年 (百万米ドル) 154

表130 欧州:NPWTデバイス&アクセサリー市場:国・地域別

2023-2030年 (百万米ドル) 154

表131 アジア太平洋地域:NPWTデバイス&アクセサリー市場:国・地域別、2023-2030年

国・地域別、2023-2030年(百万米ドル) 155

表132 ラテンアメリカ:NPWT機器・付属品市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 155

表133 デブリードマン機器・付属品市場における主要製品タイプ、

企業別 156

表134 デブライドメント機器・付属品市場:地域別、

2023-2030年(百万米ドル) 156

表135 北米:デブライドメントデバイス&アクセサリー市場、

国別、2023-2030年(百万米ドル) 157

表136 欧州: デブライドメントデバイス&アクセサリー市場

国・地域別、2023-2030年(百万米ドル) 157

表 137 アジア太平洋地域:デブライドメントデバイス&アクセサリー市場、

国・地域別、2023-2030年(百万米ドル) 158

表 138 米州:デブライドメントデバイス&アクセサリー市場:国・地域別、2023-2030 年 (百万米ドル) 158

国・地域別、2023-2030年(百万米ドル) 158

表139 創傷評価&モニタリング機器市場の主要製品タイプ(企業別) 159

デバイス市場、企業別 159

表140 創傷評価&モニタリング機器市場:地域別、

2023-2030年(百万米ドル) 159

表141 北米:創傷評価&モニタリング装置市場

市場:国別、2023-2030年(百万米ドル) 159

表142 欧州: 創傷評価&モニタリング機器市場

国・地域別、2023-2030年(百万米ドル) 160

表143 アジア太平洋地域:創傷評価・モニタリング装置市場

国・地域別、2023-2030年(百万米ドル) 160

表144 ラテンアメリカ:創傷評価・モニタリング機器市場:国/地域別、2023年~2030年(百万米ドル) 160

国・地域別、2023-2030年(百万米ドル) 161

表 145 その他のデバイス&アクセサリー市場、地域別、

2023-2030年(百万米ドル) 162

表 146 北米:その他の機器・付属品市場:国別、

2023-2030年 (百万米ドル) 163

表 147 欧州: その他のデバイス・アクセサリ市場:国・地域別、2023-2030年(百万米ドル) 163

表148 アジア太平洋地域:その他の機器・アクセサリー市場:国・地域別、2023-2030年 (百万米ドル) 164

表149 中南米:その他のデバイス&アクセサリー市場:国・地域別、2023-2030年(百万米ドル) 164

表150 生物学的皮膚代替物市場における主要製品タイプ(企業別) 165

表151 生物学的皮膚代替物市場:タイプ別、2023-2030年(百万米ドル) 165

表152 生物学的皮膚代替物市場、地域別、2023-2030年(百万米ドル) 166

表 153 北米:生物学的皮膚代替物市場、国別、

2023-2030年 (百万米ドル) 166

表 154 欧州:生物学的皮膚代替物市場:国・地域別

2023-2030年(百万米ドル) 166

表 155 アジア太平洋地域:生物学的皮膚代替物市場:国・地域別、2023-2030年(百万米ドル) 167

表156 ラテンアメリカ:生物学的皮膚代替物市場:国・地域別、2023-2030年(百万米ドル) 167

表157 ヒトドナー組織由来市場における主要製品タイプ(企業別) 168

表158 ヒトドナー組織由来市場、地域別、

2023-2030年(百万米ドル) 168

表159 北米:ヒトドナー組織由来市場:国別、

2023-2030年(百万米ドル) 168

表160 欧州:ヒトドナー組織由来市場、国・地域別、

2023-2030年(百万米ドル) 169

表161 アジア太平洋地域:ヒトドナー組織由来市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 169

表162 ラテンアメリカ:ヒトドナー組織由来市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 170

表163 アセラー動物由来市場における主要製品タイプ(企業別) 170

表164 細胞性動物由来市場:地域別 2023-2030年 (百万米ドル) 171

表 165 北米:細胞性動物由来製品市場:国別、

2023-2030年(百万米ドル) 171

表 166 欧州: アセラー動物由来市場、国・地域別、

2023-2030年(百万米ドル) 171

表167 アジア太平洋: 細胞性動物由来製品市場、国・地域別、2023-2030年 (百万米ドル) 171

2023-2030年(百万米ドル) 172

表168 ラテンアメリカ:無細胞動物由来市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 172

表169 生合成市場の主要製品タイプ(企業別) 173

表170 生合成製品市場:地域別、2023-2030年(百万米ドル) 173

表 171 北米:生合成製品市場:国別、

2023-2030年 (百万米ドル) 173

表 172 欧州:生合成製品市場:国・地域別、

2023-2030年(百万米ドル) 174

表 173 アジア太平洋地域:生合成製品市場:国・地域別、

2023-2030年 (百万米ドル) 174

表174 ラテンアメリカ:生合成製品市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 175

表175 外用剤市場における主要製品タイプ(企業別) 176

表176 外用剤市場地域別:2023-2030年(百万米ドル) 176

表177 北米:外用剤市場:国別、

2023-2030年(百万米ドル) 177

178 表 178 欧州:外用剤市場:国・地域別、

2023-2030年 (百万米ドル) 177

179 表 179 アジア太平洋地域:外用剤市場:国・地域別

2023-2030年(百万米ドル) 177

表180 ラテンアメリカ:外用剤市場:国・地域別

2023-2030年(百万米ドル) 178

表181 外科用創傷ケア製品市場、タイプ別、

2023-2030年(百万米ドル) 178

表182 外科用創傷ケア製品市場、地域別、

2023-2030年(百万米ドル) 179

表183 北米:外科用創傷治療製品市場:国別、2023-2030年(百万米ドル) 179

国別、2023-2030年(百万米ドル) 179

表184 欧州:外科用創傷治療製品市場:国・地域別、2023-2030年(百万米ドル) 179

2023-2030年(百万米ドル) 179

表185 アジア太平洋地域:外科用創傷治療製品市場:国・地域別、2023-2030年(百万米ドル) 179

国・地域別、2023-2030年(百万米ドル) 180

表186 ラテンアメリカ:外科用創傷治療製品市場:国・地域別、2023年~2030年(百万米ドル) 179

国・地域別、2023-2030年(百万米ドル) 180

表187 縫合糸市場における主要製品タイプ(企業別) 181

表188 縫合糸市場地域別:2023-2030年(百万米ドル) 181

表189 北米:縫合糸市場:国別 2023-2030年 (百万米ドル) 182

表190 欧州:縫合糸市場 国・地域別 2023-2030年 (百万米ドル) 182

表191 アジア太平洋地域:縫合糸市場:国・地域別、

2023-2030年(百万米ドル) 182

表192 ラテンアメリカ:縫合糸市場国・地域別:2023-2030年(百万米ドル

2023-2030年(百万米ドル) 183

表193 組織接着剤、シーラント、接着剤市場における主要製品タイプ、

企業別 183

表 194 組織接着剤、シーラント、接着剤市場、タイプ別、

2023-2030 (百万米ドル) 184

表 195 組織用接着剤、シーラント、グルー市場、地域別、

2023-2030 (百万米ドル) 184

表196 北米:組織接着剤、シーラント、接着剤市場:国別、2023-2030年(百万米ドル

国別、2023-2030年(百万米ドル) 184

表 197 欧州:組織用接着剤、シーラント、グルー市場:国・地域別、2023-2030 年 (百万米ドル) 184

国・地域別、2023-2030年(百万米ドル) 185

表 198 アジア太平洋地域:組織接着剤、シーラント、接着剤市場

国・地域別、2023-2030年(百万米ドル) 185

表 199 ラテンアメリカ:組織接着剤、シーラント、接着剤市場

国・地域別、2023-2030年(百万米ドル) 186

表200 フィブリンベースのシーラント市場:地域別2023~2030年(百万米ドル) 187

表201 北米:フィブリンベースのシーラント市場、国別、

2023-2030年(百万米ドル) 187

表202 欧州: フィブリンベースのシーラント市場、国・地域別、

2023-2030年 (百万米ドル) 187

表 203 アジア太平洋地域:フィブリンベースのシーラント市場:国・地域別

2023-2030年(百万米ドル) 188

表204 ラテンアメリカ:フィブリンベースのシーラント市場:国・地域別

2023-2030年(百万米ドル) 188

表 205 合成接着剤市場:地域別 2023-2030 (百万米ドル) 189

表 206 北米:合成接着剤市場、国別、

2023-2030年 (百万米ドル) 189

表 207 欧州:合成接着剤市場:国・地域別

2023-2030 (百万米ドル) 190

表 208 アジア太平洋地域:合成接着剤市場:国・地域別

2023-2030 (百万米ドル) 190

表 209 米州:合成接着剤市場:国・地域別

2023-2030 (百万米ドル) 191

表210 コラーゲン系シーラント市場:地域別、2023~2030年(百万米ドル) 191

表211 北米:コラーゲン系シーラント市場、国別、

2023-2030年 (百万米ドル) 192

表212 欧州: コラーゲン系シーラント市場、国・地域別、

2023-2030年 (百万米ドル) 192

表213 アジア太平洋地域:コラーゲン系シーラント市場、国・地域別、2023-2030年 (百万米ドル)

国・地域別、2023-2030年 (百万米ドル) 193

表214 ラテンアメリカ:コラーゲン系シーラント市場:国・地域別、2023-2030年

国・地域別、2023-2030年 (百万米ドル) 193

表215 ステープラー市場の主要製品タイプ(企業別) 194

表216 ステープラー市場地域別:2023-2030年(百万米ドル) 194

表 217 北米:ステープラー市場:国別 2023-2030 (百万米ドル) 194

表218 欧州:ステープラー市場:国・地域別、2023-2030年 (百万米ドル) 195

表219 アジア太平洋地域:ステープラー市場:国・地域別

2023~2030年(百万米ドル) 195

表 220 ラテンアメリカ:ステープラー市場:国・地域別

2023-2030年(百万米ドル) 196

表221 従来の創傷ケア製品市場、タイプ別、

2023-2030年(百万米ドル) 196

表222 従来の創傷ケア製品市場、地域別、

2023-2030年(百万米ドル) 197

表223 北米:伝統的創傷ケア製品市場:国別、2023年~2030年(百万米ドル) 197

国別、2023-2030年(百万米ドル) 197

表224 欧州:従来の創傷ケア製品市場:国・地域別、2023-2030年(百万米ドル) 197

2023-2030年(百万米ドル) 197

表225 アジア太平洋地域:従来の創傷ケア製品市場、

国・地域別、2023-2030年(百万米ドル) 198

表226 ラテンアメリカ:伝統的創傷ケア製品市場:国・地域別、2023-2030年(百万米ドル

国・地域別、2023-2030年(百万米ドル) 198

表227 提供されている主な固定具(企業別) 199

表228 固定具市場(地域別)2023-2030年(百万米ドル) 200

表229 北米: 固定具市場国別(2023-2030年) (百万米ドル) 200

表230 欧州: 固定具市場 国・地域別 2023-2030年 (百万米ドル) 200

表231 アジア太平洋地域:固定具市場国・地域別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 201

表232 ラテンアメリカ:固定具市場国/地域別:2023-2030年(百万米ドル

2023-2030年(百万米ドル) 201

表233 包帯の主要製品(企業別) 202

表234 包帯市場(地域別)2023-2030年 (百万米ドル) 202

表235 北米:包帯市場:国別 2023-2030年 (百万米ドル) 202

表236 欧州:包帯市場 国・地域別 2023-2030年 (百万米ドル) 203

表237 アジア太平洋地域:包帯市場国・地域別:2023-2030年(百万米ドル

2023-2030年(百万米ドル) 203

表238 ラテンアメリカ:包帯市場:国/地域別

2023-2030年(百万米ドル) 204

表239 提供されるガーゼ(企業別) 204

表240 ガーゼ市場、地域別、2023-2030年(百万米ドル) 205

表241 北米:ガーゼ市場:国別、2023-2030年(百万米ドル) 205

表 242 欧州: ガーゼ市場:国・地域別、2023-2030年(百万米ドル) 205

表243 アジア太平洋:ガーゼ市場:国・地域別、

2023-2030年(百万米ドル) 206

表 244 ラテンアメリカ:ガーゼ市場:国・地域別(百万米ドル

2023-2030年(百万米ドル) 206

表245 救急絆創膏の主要製品(企業別) 207

表246 救急絆創膏市場:地域別(2023-2030年)(百万米ドル) 207

表247 北米:救急絆創膏市場、国別、

2023-2030年(百万米ドル) 207

表248 欧州: 救急絆創膏市場、国・地域別、

2023-2030年(百万米ドル) 208

表249 アジア太平洋地域:救急絆創膏市場国・地域別:2023-2030年(百万米ドル

2023-2030年(百万米ドル) 208

表250 ラテンアメリカ:救急絆創膏市場:国/地域別

2023-2030年(百万米ドル) 209

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/