産業分野でも、航空宇宙、自動車、電子機器製造などの業界で、リアルタイムの欠陥分析や品質管理に X 線検査の利用が拡大しています。このような最終用途の産業分野における多様化が、需要をさらに押し上げています。さらに、安全検査に関する規制の強化や製品の完全性に対する意識の高まりも、予測期間中の着実な成長を支える要因となるでしょう。

地域別では、北米とヨーロッパが、先進的な医療インフラと研究開発への投資額の高さから、大きな貢献をしています。一方、アジア太平洋地域は、医療施設の拡大、高齢化の進展、産業の近代化と品質保証メカニズムに対する政府の強力な取り組みにより、高成長地域として台頭しています。

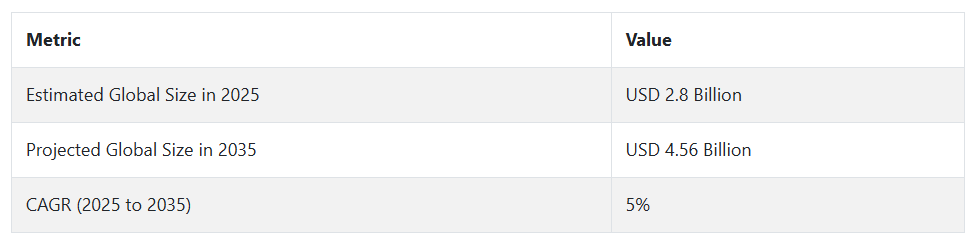

先進国と新興国双方が診断および検査システムのデジタル化に投資していることから、X線管市場は持続的な拡大が見込まれています。技術のアップグレード、適用範囲の拡大、医療改革政策の複合的な影響により、2035 年まで X 線管市場は堅調な業績を維持すると予想されます。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR のステークホルダー分析によると、高度でエコフレンドリー、患者志向の X 線管システムへの業界全体の明確な傾向が見られます。ステークホルダーの約 77% は、特に高スループット診断施設において、耐久性と効率性を求めています。73% という高い割合のステークホルダーは、患者の安全を優先する世界的な医療の動向に合わせて、放射線被曝を最小限に抑えながら画像の鮮明さを向上させることを重視しています。コスト効率も依然として優先事項であり、調達部門は信頼性が高く、かつ高価ではないシステムを好みます。

地域によって優先事項は異なります。北米企業は AI 統合型イメージングおよびデュアルエネルギーの開発をリードし、欧州企業は環境に優しいイノベーションと RoHS 準拠に注力しています。アジア太平洋地域の企業は、医療不十分な地域での利用可能性を高めるため、携帯性とコストを重視しています。

技術の採用も地域によって異なり、AI、クラウド、モバイルの製品が普及しつつありますが、インフラやサプライチェーンの課題は依然として残っています。ほぼ 71% が、部品不足、通関の遅延、電子廃棄物の規制の変更などの問題を継続的な障害として挙げています。

予測期間中は、スマートイメージング、予知保全、分散型診断システムへの投資が急増すると予想されます。米国の FDA の安全要件からヨーロッパのリサイクル可能な設計の奨励措置に至るまで、規制の動向が製品計画に影響を与えています。

Fact.MR の分析によると、サステナビリティとコンプライアンスへの準備を整え、AI 搭載の低線量イメージング技術に投資している企業が、将来を牽引すると予想されます。経営陣は、競争力を維持するために、回復力のあるサプライチェーンの構築、さまざまな地域ニーズへの対応、デジタルトランスフォーメーションの推進に引き続き注力する必要があります。

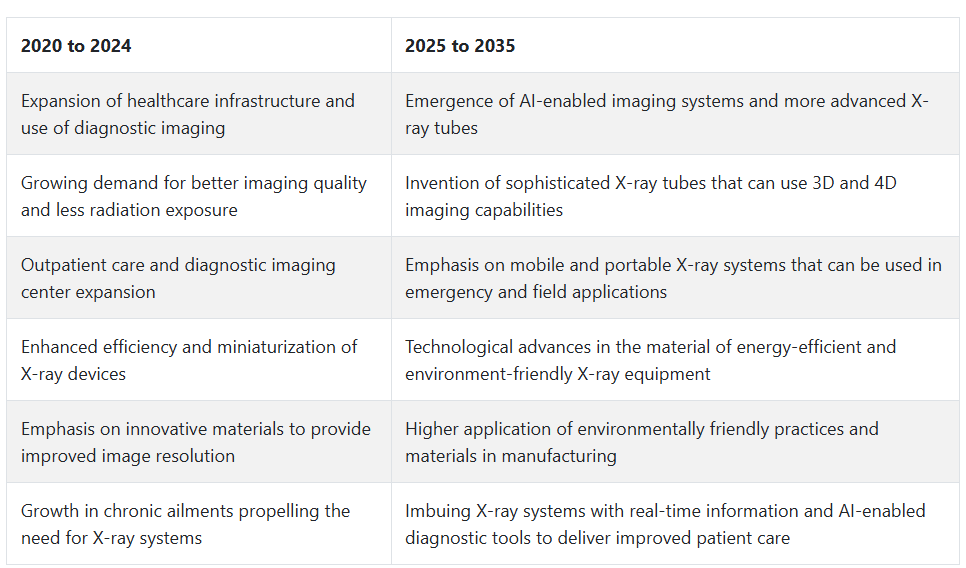

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、医療インフラの開発と医療用画像技術のニーズの高まりを背景に、X 線管市場は大幅に成長しました。世界的に医療施設が増加する中、特に発展途上地域において、診断用画像システムの採用が大幅に増加しました。

X線装置の品質向上や小型化などの技術進歩により、画像品質の向上と患者の放射線被曝量の低減が可能になりました。外来診療所、画像診断センター、および疾患や慢性疾患の発生率の増加も、需要のさらなる増加に寄与しました。

2025年から2035年にかけて、X線管市場はAIや新たな画像モダリティの活用を含む高いイノベーションに焦点を当てます。クリニックでの3Dおよび4D画像の応用拡大に伴い、X線装置はより高い解像度と精度を備えた専門化が進むでしょう。

特に現場での使用や救急医療向けの軽量で省エネ型の X 線装置の増加は、移動式および携帯型の X 線装置の需要の増加によってさらに加速されるでしょう。サステナビリティへの傾向も、グリーン素材や省エネ技術の開発需要の高まりとともに、この産業を後押しするでしょう。

2025 年から 2035 年までの X 線管市場の国別分析

米国

米国の X 線管市場は、調査期間中に6.9% の CAGR で成長すると予測されています。この成長は、主に、高度な医療施設と、病院や外来施設における画像診断プロセスの着実な増加によるものです。米国は、世界の画像診断プロセスのシェアを支配しており、高解像度 X 線システムは、都市部および地方の両方で着実に増加しています。

デジタルラジオグラフィや AI の画像診断装置への組み込みなどの技術的進歩により、旧式の装置の交換需要が高まり、高度な X 線装置の採用が進んでいます。また、病気の早期診断に向けた政府の取り組みや、がんや心血管疾患などの慢性疾患の症例増加も、成長を加速しています。

さらに、研究開発に投資を行う大手産業プレーヤーの存在は、より高効率で長寿命の X 線装置の発売を可能にする商業環境を支えています。米国における堅調な保険償還制度は、X線撮影検査の広範な利用可能性をさらに促進し、高性能X線システムへの需要をさらに強化しています。これらの要因が相まって、米国X線管市場は成熟し、継続的に拡大しています。

イギリス

イギリスX線管市場は、予測期間中に5.8%の年平均成長率で成長すると予測されています。イギリスX線管市場の成長は、高齢人口の増加と慢性疾患の負担増加による継続的な診断評価の必要性に支えられています。国民保健サービス(NHS)は診断インフラの拡充を継続しており、待ち時間の短縮と画像診断モダリティへのアクセス向上に向けた取り組みが進められています。

この戦略的重点は、高速処理能力と耐久性を備えた高性能X線装置の需要を後押ししています。さらに、医療制度が疾患の早期発見と患者アウトカムの向上に重点を置いていることも、X線撮影装置の設置台数の増加と一致しています。ワイヤレスデータ転送機能を備えたモバイル型およびポータブル型のX線装置などの新技術が、公共部門と民間部門の両方でますます利用されています。

デジタル化への移行と、より効率的なフラットパネル検出器ベースのシステムへの移行も、装置の交換サイクルを加速しています。地域の医療機関と国際的な技術企業との戦略的提携が、画像診断ソリューションの革新とカスタマイズを支えています。

フランス

フランスの X 線管市場は、調査期間を通じて 5.5% の CAGR で成長すると予測されています。フランスは、大都市および地方病院における診断技術の向上と医療インフラの整備により、依然として緩やかながらも着実な成長を見せています。予防医療と堅実な公的資金調達を優先するフランスの医療制度は、正確かつ早期の画像診断の需要を刺激しています。

さらに、がん検診プログラムや心血管疾患の健康増進に関する取り組みにより、特殊用途の X 線装置の需要が持続しています。人口の高齢化に伴い、疾患の継続的な管理のために、画像診断技術の継続的な開発が必要となっています。放射線科部門の近代化や診断装置への AI の適用に向けた取り組みにより、長寿命で高精度な出力の、大容量の X 線装置の需要が高まっています。

さらに、環境の持続可能性への関心の高まりにより、省エネ型の画像診断製品の需要が刺激され、間接的に管製造業界のイノベーションにも影響を与えています。こうした安定的で将来を見据えた状況から、フランスは、この地域における重要な成長ドライバーとしての地位を確立しています。

ドイツ

ドイツの X 線管市場は、調査期間を通じて 6.0% の CAGR で成長すると予想されています。ドイツは、医療技術の採用と包括的な病院インフラの面で主導的な地位を占めているため、X 線管市場で健全な成長を実現すると見込まれています。

ドイツは、研究開発と医療機器製造のハブ国として強力なリーダーシップを発揮しており、ハイエンドのデジタルソリューションや AI 支援診断などの最先端の撮像技術を容易に吸収しています。高齢化と慢性疾患の負担の増加により、特に整形外科や心臓病の分野において、X 線撮影の需要は引き続き増加しています。

精密な画像診断の需要により、信頼性が高く、メンテナンスが少なく、画像品質が優れた高度な X 線装置が好まれています。医療施設のデジタル化や放射線科の強化に関する政府支援プログラムも、安定した需要に貢献しています。これらに加え、研究機関、大学、民間企業間の業界横断的な協力により、イノベーションとカスタマイズが進んでいます。

イタリア

イタリアの X 線管市場は、調査期間を通じて 5.3% の CAGR で成長すると予測されています。イタリアの X 線管市場は、健康意識の高まりと、公的および民間の医療施設における医療用画像診断装置のアップグレードを背景に、着実な成長を続けています。アナログ画像診断装置からデジタル画像診断装置への移行が進んでいることも、高度な技術を備えた X 線装置の需要を牽引しています。地域間の医療格差により、移動式および携帯型の画像診断装置への投資が進み、販売の浸透が進んでいます。

慢性疾患、特に高齢者における慢性疾患の有病率の増加は、定期的な診断支援の必要性を強化し、これにより放射線画像診断の使用率が上昇しています。イタリアは欧州の医療開発イニシアチブに参画しており、インフラのアップグレードや新規画像診断システムの購入のための資金調達を促進しています。

また、イタリアの学術・臨床研究分野も、専門診断センターの設立により需要を牽引しています。北欧諸国に比べ導入のペースは若干遅れていますが、イタリアは、特に交換用機器や AI を活用した診断プログラムにおいて大きな可能性を秘めています。

韓国

韓国の X 線管市場は、予測期間において 6.2% の CAGR で成長すると予想されています。韓国は、政府の強力な支援、医療技術の採用率の高さ、高齢化の進展など、急成長している地域です。早期かつ正確な画像診断の需要が、高度な管技術を搭載した X 線システムの普及を後押ししています。また、医療のデジタル化に向けた同国の取り組みは、強力かつ効率的な画像診断ハードウェアを必要とする AI 搭載の放射線診断ソリューションへの投資拡大とも密接に関連しています。

さらに、民間診断センターの成長と健康診断制度の普及により、日常的な画像診断サービスや専門画像診断サービスの需要が高まっています。韓国は医療機器の輸出と国内イノベーションに力を入れており、現地生産と研究開発を促進することで、X線管市場にも影響を与えています。さらに、海外機関との学術協力により、画像診断技術における知識の移転と用途に特化したイノベーションが進んでいます。

日本

日本は、調査期間を通じて 5.6% の CAGR で成長すると予想されます。日本は、高齢化と慢性疾患の治療に対する医療需要の高まりから、X 線管分野において依然として着実な成長を見せています。電子機器および精密機械分野における長い伝統は、現地生産とイノベーションにとって良好な環境となっています。

入院期間の短縮と外来診療の促進に関する政府の取り組みにより、コンパクトで持ち運び可能な画像診断装置の需要が高まっています。診断の精度向上のための AI の採用と、完全デジタル化への移行は、日本の医療システム全体で一般的になりつつあります。

診断研究所や病院では、特に腫瘍学、整形外科、救急医療の分野において、現代の臨床の要求に応えるため、旧式の画像診断機器の更新が進んでいます。さらに、医療従事者の間で、X線管の品質向上と被曝量の低減が産業の長期的な成長につながるという認識が広く浸透しています。日本の強力な国内生産力と、先見性のある医療政策により、市場は均衡を保ちながら成長を続けています。

中国

中国は、調査期間において 7.4% の CAGR で成長すると予測されています。中国は、医療インフラの大幅な拡充、所得の増加、都市化の進展に後押しされ、最もダイナミックな X 線管市場です。第 2 層および第 3 層の都市で医療へのアクセスが改善するにつれて、画像診断装置の需要は大幅に増加するでしょう。

中国政府による国内医療機器生産の奨励と「健康中国 2030」計画は、X 線システムの革新と購入をさらに後押ししています。病院や診断センターのアップグレードに向けた公的および民間の大規模な投資により、固定式および移動式の X 線撮影システムの大規模導入が進んでいます。

診断手順への AI の統合と、医療分野における広範なデジタル化により、優れた管技術の採用がさらに加速しています。中国が世界の製造拠点としての地位を確立していることも、現地で開発された高度な X 線部品の輸出見通しを後押ししています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの X 線管市場は、調査期間において 5.4% の CAGR で成長すると予測されています。オーストラリア・ニュージーランド地域は、医療システムのアップグレードや加齢に伴う疾患や慢性疾患のスクリーニング活動の強化を背景に、X 線管市場が安定的に成長しています。

これらの国の政府は、国民の健康の早期診断とモニタリングを目的としたさまざまな国家保健計画を実施しており、これにより画像診断サービスの需要が直接増加しています。農村部の医療問題は、携帯型およびクラウドベースの統合型 X 線撮影システムを利用して管理されています。

保健センターは、機器の標準化とサービスの質の向上に重点を置いており、老朽化した画像診断技術を、高効率の X 線装置を備えた新しい機器に置き換える動きが進んでいます。地域販売代理店や研修ネットワークの堅固な存在は、より幅広い医療従事者に高度な技術の導入を促進しています。

患者の安全性、エネルギー効率、画像の鮮明さに重点が置かれていることも、管の設計と普及の革新を後押ししています。オーストラリアとニュージーランドは、継続的な臨床需要と政策主導のインフラ整備を背景に、X線管市場において強固な基盤を構築しています。

セグメント別分析

製品の種類別

X 線管市場では、回転アノード管が 70% のシェアを占めると予想されています。これに対し、固定管は X 線管市場全体の 30% を占めると予想されています。

回転アノード管は、その優れた性能と耐久性から、要求の厳しい医療用画像診断用途に好まれています。この管では、熱が均等に分散されるため、過熱することなく長時間の露光が可能です。したがって、回転陽極管は主にCT(コンピュータ断層撮影)、マンモグラフィ、蛍光透視検査などの高度な画像診断モダリティに用いられています。

さらに、回転陽極管の高効率と優れた性能は、複雑な手順で高解像度画像診断を必要とする病院や診断センターに非常に適しています。GE Healthcare や Siemens Healthineers などの大手固定陽極管メーカーは、医療用画像診断の精度に対する要求に応えるため、設計の改良と開発に精力的に取り組んでいます。さらに、このような管は、病院や画像診断センターなどの処理能力の高い施設で必須の大容量スキャンにも適しています。

固定式 X 線管は、安価で低出力のシステムでより一般的に使用されています。回転アノード管よりも出力は低いものの、固定管は、そのコスト効率の高さから、基本的なX線撮影や透視撮影用途に依然として使用されています。

固定管は構造が比較的単純であるため、小規模な医療施設や、大量の画像撮影が行われない場所で好んで使用されています。東芝やフィリップス・ヘルスケアなどの企業が、この種類の固定管を製造しています。しかし、容量が比較的低く、露光時間が長いため、その高度な画像技術には限界があります。

エンドユーザー産業別

現在の予測によると、2025年のX線管市場は、医療分野が45%のシェアでトップとなり、製造分野が25%のシェアとなる見通しです。

X線装置の最大のエンドユーザーは、高度な画像診断の需要により、医療業界です。X線管は、医療用画像診断で数えきれないほど使用されています。その用途は、CTスキャン、X線撮影、マンモグラフィ、透視検査など多岐にわたります。現在、病気の早期発見と治療が世界的に注目されていることから、X線技術は、病院、画像診断センター、外来診療所などの医療現場において、高品質で正確な画像診断に欠かせない技術となっています。

高齢化や慢性疾患の増加に伴う医療分野の成長に伴い、高度な診断機器の需要は今後さらに拡大すると予想されます。GE Healthcare、Siemens Healthineers、Philips Healthcare などの大手医療企業は、医療用画像診断の性能と精度の向上のために、X 線管の開発と高効率製品のマーケティングを続けています。

2 番目に大きなエンドユーザーは製造部門で、シェアの25%を占めています。ここでは、X 線管は主に非破壊検査(NDT)および品質管理分野で使用されています。したがって、X 線技術は、材料を検査し、製品に損傷を与えることなくその完全性を確認するために使用されています。

航空宇宙、自動車、電子機器用途のレンズやデバイスを製造する場合、製品内部の欠陥、亀裂、その他の欠陥や弱点を高解像度の X 線で検出する必要があります。このようなメーカーとしては、Thermo Fisher Scientific や Nikon Metrology が挙げられ、これらの企業は、製造品の品質と安全性を確保する、産業用 NDT 用途向けの X 線管ソリューションを提供しています。

競争の見通し

2025年のX線管市場は、専門化および多角化が進むメーカー間の激しい競争が反映され、管の寿命、熱管理、小型化の革新によって優位性が決定されるでしょう。X線管市場の動向は、診断用画像診断や歯科用X線撮影から産業用およびセキュリティ用X線システムに至るまで、それぞれ独自の性能と規制要件を持つ用途によって細分化されています。厳しいコンプライアンス基準と高度な製造精度要件により、参入障壁は依然として高いままです。

Varex Imaging と Comet Group は、医療用および産業用にカスタマイズされた高周波および回転陽極管の継続的な進歩により、X 線管市場で勢いを維持している主要産業リーダーです。Canon Electron Tubes と Siemens AG も、幅広いイメージング製品ポートフォリオと産業間の統合による相乗効果を活用し、強固な地位を維持しています。Proto Manufacturing や Malvern Panalytical などの新興企業は、材料分析やマイクロフォーカス X 線システムなどのニッチな用途に焦点を当てています。

管の冷却技術、長寿命設計、デジタルイメージングシステムとの統合などの革新が、競争優位性を決定する要因としてますます重要になっています。また、特に小児や敏感な診断用途向けに、進化する安全基準に適合した低線量・高出力の管も登場しています。

現在の戦略的優先事項には、スキャナーおよびイメージングシステムメーカーとの OEM パートナーシップの構築が含まれています。精密部品サプライヤーの買収や半導体材料分野での合弁事業を活用し、生産コストの削減と重要なサプライチェーンの管理強化を図っています。

主要企業の概要

Varex Imaging Corporation (20-23%)

Varex は、診断、歯科、産業分野におけるモジュール式ソリューションと信頼性に重点を置き、多様な管の用途と OEM 提携で業界をリードしています。

Comet Group (15-18%)

Comet は、高出力の産業用 X 線管システムに優れており、長寿命で高精度な陽極設計の革新により、限界に挑戦し続けています。

キヤノン電子管デバイス株式会社 (13-15%)

キヤノンは、CT およびデジタル X 線撮影用にカスタマイズされたコンパクトで高出力の管を通じて、設置面積の削減と画像精度の向上を重視し、成長を推進しています。

シーメンス AG (10-12%)

シーメンスは、垂直統合を活かし、自社のイメージングシステムを補完する次世代の管を供給し、冷却とライフサイクルの延長を最適化しています。

ゼネラル・エレクトリック社 (8-10%)

GE は、管の耐久性の向上と低線量出力に重点を置き、さまざまな医療環境における高度な診断システムに対応しています。

主要企業

-

- Varex Imaging Corporation

- Comet Group

- Canon Electron Tubes & Devices Co. Ltd

- Siemens AG

- General Electric Company

- Shimadzu Corporation

- YXLON International

- Hitachi Ltd.

- Lafco India Scientific Industries

- Malvern Panalytical Ltd.

- Proto Manufacturing

- Toshiba Electron Tubes & Devices Co. Ltd.

- Oxford Instruments PLC

- Koninklijke Philips NV

セグメント

- 製品の種類別:

- 回転陽極管

- 固定

- 最終ユーザー産業別:

- 製造

- 食品

- 医療

- 航空宇宙および防衛

- その他の最終ユーザー産業

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模(金額)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 9.1. 回転陽極管

- 9.2. 固定

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終ユーザー産業別

- 10.1. 製造

- 10.2. 食品

- 10.3. 医療

- 10.4. 航空宇宙および防衛

- 10.5. その他の最終用途産業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争

- 21.1. Comet Group

- 21.2. Varex Imaging Corporation

- 21.3. Shimazdu Corporation

- 21.4. YXLON International

- 21.5. Hitachi Ltd.

- 21.6. Lafco India Scientific Industries

- 21.7. Malvern Panalytical Ltd.

- 21.8. Proto Manufacturing

- 21.9. Toshiba Electron Tubes & Devices Co. Ltd.

- 21.10. Oxford Instruments PLC

- 21.11. General Electric Company

- 21.12. Siemens AG

- 21.13. Koninklijke Philips NV

- 21.14. Canon Electron Tubes & Devices Co. Ltd (CANON Inc.)

- 使用した仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、製品種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、製品種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、最終用途産業別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:北米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品種類別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途産業別

表 08:ラテンアメリカ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途産業別

表 11:ヨーロッパ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、製品種類別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、最終ユーザー産業別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品種類別

表 16:南アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途産業別

表 17:東アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:東アジア市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品種類別

表 19:東アジア市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途産業別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品種類別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、最終用途産業別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年までの中東およびアフリカ市場規模 (百万米ドル)分析および機会評価 2020 年から 2035 年、製品種類別

表 25:中東およびアフリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、最終ユーザー産業別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の製品種類別価格分析(米ドル、地域別

図 04:製品タイプ別価格分析(米ドル)、地域別、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの製品種類別世界市場シェア分析(

図 09:2025 年から 2035 年までの製品種類別世界市場の前年比分析(%)

図 10:2025 年から 2035 年までの製品種類別世界市場の魅力度分析

図 11:2025 年から 2035 年までのエンドユーザー産業別世界市場シェア分析(%)

図 12:2025 年から 2035 年までの世界市場の前年比分析(%)、最終用途産業別

図 13:2025 年から 2035 年までの世界市場の魅力度分析、最終用途産業別

図 14:2025 年から 2035 年までの世界市場シェア分析(%)、地域別

図 15:2025 年から 2035 年までの地域別世界市場の前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2025 年の北米市場価値シェア(製品種類別

(E)

図 18:2025 年の北米市場価値シェア、最終用途産業別 (E)

図 19:2025 年の北米市場価値シェア、国別 (E)

図 20:2020 年から 2024 年の北米市場価値分析 (百万米ドル)

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場の魅力度分析(製品種類別

図 23:2025 年から 2035 年の北米市場の魅力度分析(最終用途産業別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(製品種類別)(E

図 26:2025 年のラテンアメリカ市場価値シェア(最終用途産業別)(E (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までの最終用途産業別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品種類別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(最終用途産業別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品種類別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:最終用途産業別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパの市場魅力分析(国別

図 41:2025 年の南アジアの市場価値シェア(製品種類別)(E

図 42:2025 年の南アジアの市場価値シェア(最終用途産業別)(E

図 43:2025 年の南アジアの市場価値シェア(国別)(E

図 44:南アジア市場規模分析(2020 年~2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年~2035 年、百万米ドル

図 46:南アジア市場魅力分析(製品種類別、2025 年~2035 年

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(最終用途産業別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(製品種類別

(E)

図 50:2025 年の東アジア市場における最終用途産業別市場価値シェア (E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:東アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 53:東アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 54:東アジア市場魅力度分析(2025 年から 2035 年、製品種類別

図 55:2025 年から 2035 年までの東アジア市場における最終用途産業別市場魅力度分析

図 56:2025 年から 2035 年までの東アジア市場における国別市場魅力度分析

図 57:2025 年のオセアニア市場における製品種類別市場シェア (E)

図 58:2025 年のオセアニア市場における金額シェア(最終用途別(E)

図 59:2025 年のオセアニア市場における金額シェア(国別 (E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場魅力度分析(製品種類別

図 63:2025 年から 2035 年までのオセアニアの市場魅力分析(最終用途産業別

図 64:2025 年から 2035 年までのオセアニアの市場魅力分析(国別

図 65:2025 年の製品種類別中東およびアフリカ市場シェア

(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、最終用途産業別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品種類別

図 71:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(最終用途産業別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年の英国市場価値分析(百万米ドル

図 74:2025 年の米国市場価値シェア(製品種類別)(E)

図 75:2025 年の米国市場価値シェア(最終用途産業別)(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル)

図 77:2025 年のカナダ市場価値シェア(製品種類別)(E)

図 78:2025 年のカナダ市場価値シェア(最終用途産業別)(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2025 年のメキシコ市場価値シェア(製品種類別)(E)

図 81:2025 年のメキシコ市場価値シェア、最終用途産業別(E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア、製品種類別

(E)

図 84:2025 年のブラジル市場価値シェア、最終用途産業別 (E)

図 85:2025 年および 2035 年の英国市場価値分析 (百万米ドル)

図 86:2025 年の英国市場価値シェア、製品種類別 (E)

図 87:2025 年の英国の市場価値シェア、最終用途産業別 (E)

図 88:2025 年および 2035 年のドイツ市場価値分析 (百万米ドル)

図 89:2025 年のドイツ市場価値シェア、製品種類別 (E)

図 90:2025 年のドイツ市場価値シェア、最終用途産業別 (E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年の製品種類別フランス市場価値シェア(E)

図 93:2025 年の最終用途産業別フランス市場価値シェア(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2025 年のイタリアの市場価値シェア(製品種類別)(E)

図 96:2025 年のイタリアの市場価値シェア(最終用途産業別)(E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2025 年のスペインの市場価値シェア(製品種類別)

(E)

図 99:2025 年のスペインの市場価値シェア、最終用途産業別 (E)

図 100:2025 年および 2035 年のロシアの市場価値分析 (百万米ドル)

図 101:2025 年のロシアの市場価値シェア、製品種類別 (E)

図 102:2025 年のロシア市場価値シェア、最終用途産業別 (E)

図 103:2025 年および 2035 年の中国市場価値分析 (百万米ドル)

図 104:2025 年の中国市場価値シェア、製品種類別 (E)

図 105:2025 年の中国市場価値シェア、最終用途産業別(E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア、製品種類別 (E)

図 108:2025 年の日本の市場価値シェア、最終用途産業別(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、製品種類別 (E)

図 111:2025 年の韓国市場価値シェア、最終用途産業別 (E)

図 112:2025 年および 2035 年のインド市場価値分析 (百万米ドル)

図 113:2025 年のインド市場価値シェア、製品種類別 (E)

図 114:2025 年のインド市場価値シェア、最終用途産業別 (E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析 (百万米ドル)

図 116:2025 年の ASEAN 市場価値シェア、製品種類別

(E)

図 117:2025 年の ASEAN 市場価値シェア、最終用途産業別 (E)

図 118:2025 年および 2035 年のオーストラリア市場価値分析 (百万米ドル)

図 119:2025 年のオーストラリア市場価値シェア、製品種類別 (E) (E)

図 120:2025 年のオーストラリアの市場価値シェア、最終用途産業別(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア、製品種類別 (E)

図 123:2025 年のニュージーランド市場価値シェア、最終用途産業別 (E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析 (百万米ドル)

図 125:GCC 諸国市場価値シェア、製品種類別、2025 年 (E)

図 126:GCC 諸国市場価値シェア、最終用途産業別、2025 年 (E)

図 127:トルコ市場価値分析 (百万米ドル)、2025 年および 2035 年

図 128:2025 年のトルコ市場価値シェア(製品種類別)(E)

図 129:2025 年のトルコ市場価値シェア(最終用途産業別)(E) (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、製品種類別、2025 年 (E)

図 132:南アフリカの市場価値シェア、最終用途産業別、2025 年 (E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/