眼疾患は、視覚系およびその機能のさまざまな構成要素に影響を及ぼす広範な疾患群です。加齢黄斑変性、糖尿病性網膜症、老眼など、眼疾患の有病率の増加は、全体的な眼科医薬品市場の成長を牽引する主要因の一つです。これらの疾患の有病率の増加は、市場拡大を後押しすると予想されています。WHOの報告によると、2023年時点で世界中で約22億人が視力障害を患っています。さらに、2024年11月に『Journal of Global Health』に発表された「Global incidence and risk factors for glaucoma」という研究によると、2022年時点で、40歳から79歳までの個人を対象とした原発性開放隅角緑内障(POAG)の全世界の発生率は、1万人年あたり23.46件でした。1990年から2019年にかけて、この発生率は著しく増加し、40~44歳層では10,000人年あたり5.51件から、75~79歳層では10,000人年あたり64.36件に増加しました。この眼疾患の有病率の増加は、予測期間中に有効な眼科用医薬品の需要を大幅に増加させるでしょう。

高齢人口の増加は、眼疾患患者の数を増加させる要因となります。国連の推計によると、65歳以上の高齢者の割合は若年層よりも急速に増加しています。その結果、この年齢層のグローバル人口の割合は、2022年の10%から2050年までに16%に増加すると予測されています。2050年までに、65歳以上の高齢者の数は5歳未満の子供の数の2倍となり、12歳未満の子供の数にほぼ匹敵すると推計されています。老眼、白内障、緑内障、加齢黄斑変性(AMD)は、年齢とともに発症率が上昇します。この高齢化人口の増加と、糖尿病などの疾患の有病率上昇が相まって、さまざまな眼疾患のリスクが大幅に増加し、市場成長に寄与しています。WHOの報告によると、糖尿病と診断された人の数は1990年の2億人から2022年には8億3,000万人に増加しました。緑内障、屈折異常、網膜変性(網膜色素変性症を含む)などの一部の眼疾患は、遺伝的要因にも影響されます。また、一部の眼疾患の発症リスクを高める非変更可能なリスク要因として、民族的背景が挙げられます。

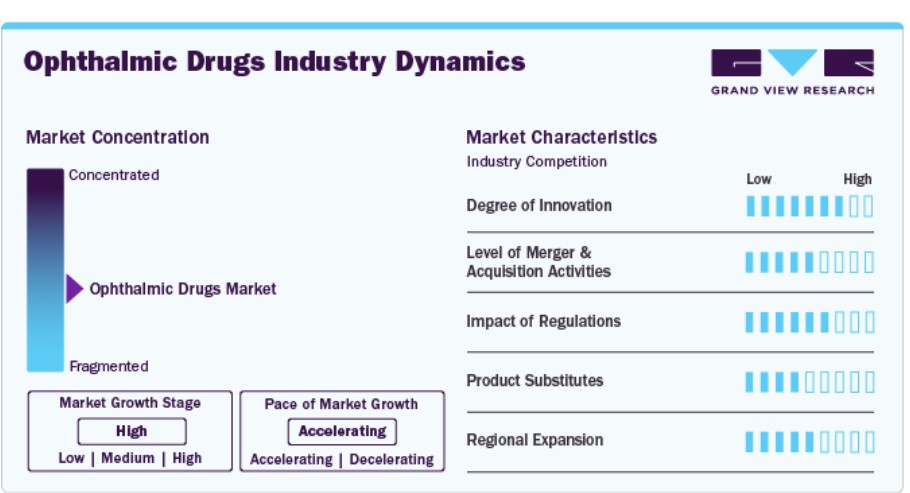

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。市場は、薬物送達技術の急速な進展により、高いイノベーション度を特徴としています。遺伝子療法が強力な薬物送達メカニズムとして台頭していることが、市場の主要な成長要因の一つです。例えば、2023年に承認された高濃度製剤のEYLEA HD(アフラベルセプト)は、加齢黄斑変性(AMD)と糖尿病性黄斑浮腫(DME)に対し、投与間隔を最大16週まで延長可能とし、頻回な硝子体注射の負担を軽減しています。

市場では合併・買収が活発化しており、企業は製品ポートフォリオと能力の拡大を目的としてこの戦略を採用しています。例えば、2024年5月、メルクは眼科分野に特化したバイオテクノロジー企業であるアイバイオの買収に合意しました。アイバイオの主力候補薬であるレストレットは、糖尿病性黄斑浮腫と新生血管性加齢黄斑変性を標的としています。この買収により、メルクの眼科製品ポートフォリオが大幅に拡大され、網膜疾患治療パイプラインが強化されます。レストレットは2024年末に第3相臨床試験に入る予定です。

眼科用医薬品市場は、FDA、EMAを含むグローバルな保健当局によって規制されており、安全性、有効性、品質が確保されています。承認には前臨床試験、臨床試験、市販後監視が必須です。規制はGood Manufacturing Practices(GMP)、表示、品質管理を義務付けています。特許法はブランド医薬品とジェネリック医薬品間の競争に影響を与え、価格設定と償還政策は市場アクセスを左右します。

眼科用医薬品市場における代替品の脅威は、これらの治療法の専門性が高く、同等の効果を有する代替品がほとんど存在しないため、極めて低いです。眼科用医薬品には、処方薬の点眼薬や特殊な製剤が含まれ、緑内障、ドライアイ症候群、網膜疾患などの疾患の主要な治療選択肢となっています。手術、医療機器、生活習慣の変更などの代替手段は存在しますが、これらは直接的な代替品ではなく、補完的な役割を果たします。さらに、眼科用医薬品の高い有効性、投与の容易さ、継続的なイノベーションは、代替リスクをさらに低減しています。

眼科用医薬品市場の地域展開は、複数の国での規制承認を取得し、市場拡大と収益向上を目指す製薬企業によって牽引されています。例えば、2024年12月、サンテは、後天性眼瞼下垂の治療薬であるSTN1013800(オキシメタゾリン塩酸塩)について、日本で承認申請を行いました。この薬剤は、臨床試験でまぶたの持ち上げに著しい改善が見られ、この疾患に対する非外科的治療選択肢となります。オキシメタゾリンは、ミュラー筋に作用してまぶたを持ち上げます。

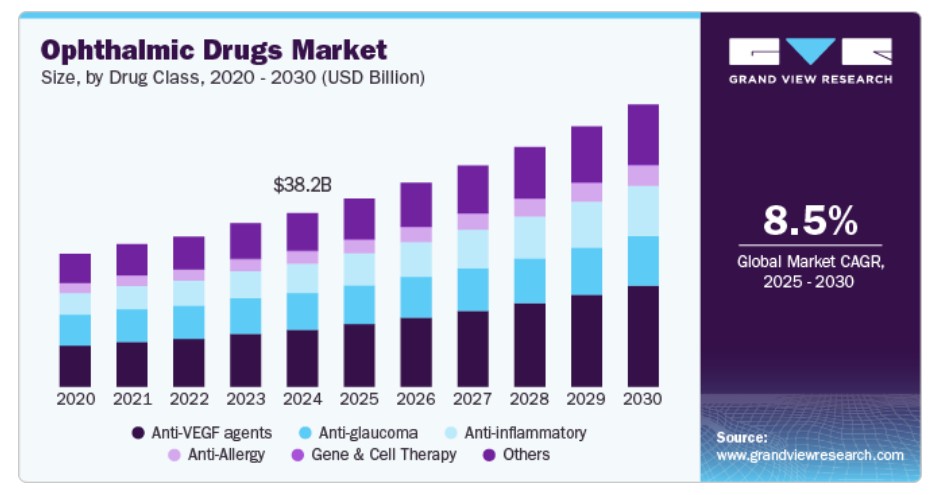

薬剤クラスの概要

抗VEGF剤は市場をリードし、2024年の世界売上高の32.9%を占めました。このセグメントの成長は、世界的な網膜疾患の有病率の増加によるものです。これにより、抗VEGF剤の売上高が押し上げられ、セグメントの成長が加速すると予想されます。これらの薬剤は、網膜周辺に腫れや新しい血管の成長を引き起こす眼疾患の治療に有用です。さらに、異なる眼科疾患に対する抗VEGF薬に関する研究活動の増加は、市場への新規薬物の導入を促進しています。2023年2月、バイエルAGは、欧州医薬品庁(EMA)に対し、加齢黄斑変性(nAMD)と糖尿病性黄斑浮腫(DME)に対するアフラベルセプト8mgの規制承認申請を提出しました。

遺伝子療法と細胞療法のセグメントは、予測期間中に最も高い成長率で拡大すると予想されています。遺伝子療法と細胞療法は、眼疾患の治療における比較的新しい治療選択肢です。これらの製品の採用拡大は、高い有効性と効果により、セグメントの成長を大幅に促進すると予想されます。さらに、市場における製品承認の増加とサービスプロバイダーの拡大が、セグメントの成長を後押ししています。例えば、OHSU Casey Eye Instituteは、RPE65遺伝子の両コピーに突然変異がある遺伝性網膜疾患の患者向けに遺伝子療法治療を提供しています。

疾患インサイト

網膜疾患は2024年に市場をリードし、予測期間中に最も高い成長率で成長すると予想されています。世界中で網膜疾患の発生率が増加し、効果的で手頃な治療オプションの必要性が高まっていることが、市場を牽引しています。国立眼研究所(NEI)は、2050年と2030年までに、アメリカでそれぞれ約1400万人と1000万人が糖尿病性網膜症を患うと推計しています。網膜疾患の主要な治療薬は、Lucentis、Eylea、Avastinです。さらに、血小板由来成長因子(PDGF)療法が、網膜疾患の治療における新たな革命となる見込みです。

感染セグメントは、予測期間中に著しい成長を遂げると予想されています。この成長は、眼感染症の増加に起因しています。細菌性結膜炎は、最も一般的な眼科感染症の一つです。WHOによると、クラミジア・トラコマティスによるトラコーマは、38カ国で380万人以上の視力障害を引き起こす主要な失明原因です。この感染症は、感染した目の分泌物や鼻の分泌物との接触を通じて広がり、主に貧困地域や農村部で発生します。繰り返しの感染は不可逆的な失明を引き起こします。2023年には130,746人が矯正手術を受け、3,290万人が抗生物質で治療されました。WHOのSAFE戦略(手術、抗生物質、顔の清潔保持、環境改善)は、2030年までの世界的な根絶を目標としています。経済的コストは年間USD 2.9~5.3億ドルと推計されています。

投与経路の洞察

2024年に市場をリードしたのは経皮投与経路です。経皮投与剤形には、懸濁液、溶液、軟膏などが一般的です。角膜は経皮吸収の主要な経路であり、解剖学的障壁が大きな課題となっています。経皮投与経路で投与される複数の薬剤の入手可能性が、このセグメントの主要な成長要因と推定されています。例えば、フェニレフリン、テトラヒドロゾリン、オキシメタゾリン、ナファゾリンは、現在市場で市販の眼科用充血緩和剤として販売されています。オキシメタゾリンの外用は、アレルギー性結膜炎に伴うかゆみ、灼熱感、涙目の症状の改善に一般的に使用されます。

局所眼科投与経路セグメントは、予測期間中に最も高い成長率で拡大すると予測されています。眼内投与経路は薬剤を血液網膜障壁に直接導入するため、最高濃度の達成が可能です。眼の後部組織(錐体を含む黄斑部など)において、眼内バイオアベイラビリティが最大化されます。2022年5月、アルコンはカラ・ファーマシューティカルズから、粘液透過性粒子薬物送達技術に基づく2つの商業製品の販売権を取得するため、USD 6000万を支払ってアイスビス製薬の眼用点眼液を取得しました。さらに、同社は眼科手術後の炎症と痛みの治療に用いられるインヴェルティス・コルチコステロイドを取得しました。ただし、これは最も侵襲的な投与経路であり、薬剤が眼内に浸透するため、注射に関連する合併症のリスクが伴います。これには網膜出血、眼内圧上昇、飛蚊症、一時的な視力低下、硝子体出血、網膜裂孔、網膜剥離、眼内炎、白内障などが含まれます。

剤形に関する洞察

点眼薬は2024年に市場をリードし、予測期間中に最も高い成長率で拡大すると予想されています。点眼薬は、急性アレルギー、角膜潰瘍、緑内障などの眼疾患の治療に最も広く使用される薬剤送達剤形です。眼科治療の向上に対する需要が、企業によるパイプライン開発への投資を促進しています。例えば、2021年4月、バウシュ・アンド・ロンブとノヴァリク・GmbH(2021年4月):マイボーム腺機能障害に伴うドライアイ症候群(DED)の治療を目的とした保存料無添加の試験段階の点眼薬NOV03(ペルフルオロヘキシルオクタネ)のフェーズ3臨床試験でポジティブな結果を発表しました。NOV03は、この疾患に対するFDA承認の最初の処方薬となる見込みです。このような進展はセグメントの成長を後押しすると予想されます。

眼用溶液・懸濁液セグメントは、予測期間中に著しい成長率を記録すると見込まれています。眼用溶液は直接的な薬物送達を可能にし、臨床上の明確な利点です。最も一般的に使用される眼用溶液には、モクセザ、オキュフロックス、ネオスポリンがあります。眼用溶液には、粘度、pH、浸透圧を調整するための特定の添加物が含まれる場合があります。薬物送達のための先進技術の導入により、物理化学的安定性および生物学的利用能の向上が図られることが、市場成長を促進すると予想されます。例えば、2022年1月、サン・ファーマは、カナダで600万人以上が罹患するドライアイ症候群(DED)の新たな治療薬として、シクロスポリン眼科用溶液「CEQUA 0.09%」を発売しました。

製品タイプ別分析

2024年に最も大きな売上シェアを占めたのは処方薬でした。処方薬は医療費増加の主要因です。民間・公的機関からの支援により、処方薬の販売拡大がセグメント成長を促進すると予想されます。例えば、2023年5月、米国FDAはバウシュ・アンド・ロンブとノヴァリクが開発したDED治療薬「ミエボ」を承認しました。これは、DED治療用に米国FDAの承認を受けた最初の処方薬用点眼薬です。さらに、2022年3月、バウシュ・ヘルス・カンパニーズ・インクは、ぶどう膜炎に伴う黄斑浮腫の治療に用いられる処方薬「XIPERE」の商業販売を開始しました。さらに、新規バイオ医薬品、細胞・遺伝子療法、およびバイオシミラーに関する研究開発活動の増加は、今後数年間で新規処方薬の承認率を向上させ、セグメントの成長を促進すると予想されます。

OTC医薬品は、予測期間中に最も高い成長率で成長すると見込まれています。このセグメントの成長は、主要な医薬品の特許独占権の失効により、ジェネリック医薬品の市場浸透が進んでいることが要因です。これらの薬剤の比較的低いコストは、低・中所得国における広範な患者層にとって手頃な価格を実現しています。OTC市場における複数の戦略的動きもセグメントの成長に寄与しています。例えば、2023年7月、バウシュ・アンド・ラムはジョンソン・エンド・ジョンソン・ビジョンからBlink OTC点眼液ラインをUSD 106.5百万ドルで買収しました。Blinkポートフォリオには、Blink Tears Lubricating Eye DropsやBlink Contacts Lubricating Eye Dropsなど、ドライアイやコンタクトレンズの不快感緩和に対する需要の高まりに対応する製品が含まれています。

医薬品タイプ別動向

2024年には、新規療法や治療法への需要の高まりを背景に、ブランド医薬品が市場を支配しました。複数の企業が、現在の治療法が一時的な症状の緩和しか提供できないため、ドライアイや緑内障などの疾患に対する新たな治療法の開発に取り組んでいます。そのため、企業はこのような課題に対抗するため、長時間作用型で手を使わない療法の開発を進めています。さらに、眼科医薬品企業は、新規臨床段階の候補製品で製品パイプラインを拡大するため、提携、買収、パートナーシップなどの戦略的イニシアチブに参入しており、これが市場を後押しすると予想されています。

ジェネリック医薬品セグメントは、予測期間中に最も高い成長率を記録すると予測されています。コスト効率の良さやブランド医薬品の特許切れが、セグメント成長の主要因です。さらに、ジェネリック医薬品は、安全性、剤形、投与経路、品質、強度、性能特性において、既存の承認済みブランド医薬品と類似しています。しかし、ジェネリック医薬品のコストが低いことから、特に新興国において処方増加の優位性があります。さらに、政府機関は、眼科用医薬品として最も売れている医薬品であるため、ジェネリック医薬品の開発を促進するよう医薬品メーカーを奨励しています。例えば、2021年9月、米国食品医薬品局(FDA)は、複数の眼疾患の治療用にByooviz(SB-11)の最初のバイオシミラーを承認しました。このような取り組みが市場成長を後押ししています。

地域別動向

北米の眼科用医薬品市場はグローバル市場を支配し、2024年に42.7%のシェアを占めました。この高いシェアは、網膜疾患の有病率上昇と地域内の政府の支援策に起因しています。北米は医療費が高い先進地域であり、さらに網膜疾患の有病率上昇と眼科治療の手術件数増加が北米での市場拡大を後押ししています。米国とカナダの高齢化人口の増加は、この需要拡大に重要な役割を果たしています。高齢者は眼疾患に罹患しやすい傾向があるためです。さらに、地域における糖尿病の発生率上昇は、糖尿病性眼疾患の管理のための眼科用医薬品の需要を後押ししています。

米国眼科用医薬品市場動向

米国の眼科用医薬品市場は、予測期間中に著しい成長を遂げると予想されています。市場成長の主要因には、眼疾患の高有病率、高齢化、技術革新、および支援的な規制枠組みが挙げられます。USAFactsによると、2022年には2010年と比較して約180万人の追加のアメリカ人が視力障害を報告し、これは同期間の米国人口増加率8%を大幅に上回る28%の増加率を示しています。視力障害を経験する人口の割合は2.1%から2.5%に増加しました。2022年に視力障害を有する人々のうち、65歳以上の高齢者が40.8%、35歳から64歳までの層が38.4%を占めました。

欧州眼科医薬品市場動向

欧州の眼科医薬品市場は、疾患の有病率の増加、診断技術の進歩、および地域の高齢化人口に牽引されています。欧州における眼科疾患の発生率の増加は、市場成長のもう一つの重要な要因です。WHOによると、欧州地域では約9,000万人が何らかの視力障害または失明を経験しており、これは総人口の9%を占めています。これは、10人に1人が視力障害に影響を受けていることを意味します。イタリア、スペイン、フランスなどの国における高齢化は、他の眼疾患の増加にもつながっています。欧州各国政府は、これらの疾患の早期発見と管理を目的とした公衆衛生施策を実施しており、これにより治療薬の需要が増加しています。

イギリスの眼科医薬品市場は、眼疾患の有病率の増加、高齢化人口、規制環境の変化により、予測期間中に成長すると予想されています。さらに、さまざまな眼疾患の治療法開発に向けた研究開発(R&D)の拡大が、この成長を後押ししています。例えば、2025年1月、Glaucoma UKは史上最大規模の研究助成金プログラムを立ち上げ、緑内障の理解、治療、ケアの向上を目指す革新的なプロジェクトを支援するため、USD 461,520(£370,000)を拠出しました。このような取り組みは、同国の市場成長をさらに後押しすると予想されています。

ドイツの眼科用医薬品市場は、予測期間中に大幅に成長すると予想されています。ドイツの包括的な医療システム、医療サービスへのアクセス改善、眼科医療の重要性に対する意識の高まりが、市場成長の主要因となっています。

アジア太平洋地域眼科用医薬品市場動向

アジア太平洋地域は、予測期間中に最も急速な成長を遂げると予想されています。眼科疾患の負担増加と消費者意識の高まりが、アジア太平洋地域の市場成長を牽引すると見込まれています。アジア太平洋地域の人口の約2/3が視力障害または失明状態にあります。さらに、中国やインドなどの新興経済国における研究機関による多様な新技術の開発は、地域内の医療施設を向上させるものと予想されます。インドにおける臨床検査施設と病院の広範なネットワークは、眼科用医薬品の市場浸透を促進しています。さらに、この地域における急速な経済発展と意識向上プログラムの増加が、市場成長を後押しすると予想されます。

中国の眼科用医薬品市場は、眼科医療ソリューションへの需要増加に牽引されています。この成長は、特に高齢人口における眼疾患患者の増加に起因しています。白内障、緑内障、黄斑変性症などの加齢関連疾患がより一般的になり、高度な医薬品治療が必要となっています。さらに、市場参入企業は市場シェア拡大に向けた多様な取り組みを進めています。例えば、2025年1月、Vylumaは中国国家医薬品監督管理局が、子どもの近視進行を抑制する治療薬NVK002の医薬品申請を承認したと発表しました。この承認は、Vylumaの製品が中国市場における規制プロセスで重要な一歩を踏み出したことを示しています。

日本眼科医薬品市場は、眼疾患の有病率上昇によりコスト効果の高い治療法の需要が増加していること、および高齢人口の増加が市場成長に大きく寄与していることから拡大しています。国際糖尿病連合(IDF)によると、2021年時点で日本の成人糖尿病患者数は約1,100万人で、成人人口9,320万人の11.8%を占めています。さらに、総務省の統計によると、日本の高齢者人口は総人口の29.1%を占めています。

ラテンアメリカ眼科医薬品市場動向

ドライアイ疾患の発生率増加が生活の質低下を招くため、市場拡大が予想されます。さらに、地域住民の眼科医療へのアクセスと意識向上を目的としたグローバル組織の取り組みが、市場成長を後押ししています。例えば、2024年に国際失明予防機関(IAPB)がラテンアメリカでの活動を再開した結果、2021年比で会員数が3倍に増加しました。主な取り組みには、コロンビアとパラグアイでの眼科医療サービスの統合と屈折異常の対応を目的としたイニシアチブが含まれます。このような取り組みは、地域における眼科用医薬品の需要増加につながると予想されます。

ブラジルの眼科用医薬品市場は、予測期間中に著しい成長を遂げると予想されています。ラテンアメリカ(LATAM)ではブラジルが最も人口が多く、そのため対象疾患の有病率が高く、治療薬の需要が増加しています。ブラジルは、地域の最近の金融・政治的安定により、経済成長が好調です。製薬業界は、政府の医療インフラ整備への投資増加により、他の業界よりも大きな改善を示しています。

MEA眼科用医薬品市場動向

中東・アフリカ(MEA)地域では、緑内障、白内障、加齢黄斑変性症などの眼疾患の有病率が大幅に増加しています。この増加は、高齢化、糖尿病の増加による糖尿病性網膜症、環境汚染物質への曝露増加などが要因とされています。同様に、地域内の政府や医療機関は、眼の健康に関する意識向上を積極的に推進しており、患者における意識の高まりにつながっています。

サウジアラビアの眼科医薬品市場は、人口構造の変化と医療意識の向上を背景に、著しい成長を遂げています。眼科医療機器や薬剤投与システムの技術革新も市場成長に重要な役割を果たしています。例えば、2023年10月、サウジアラビアのコンソーシアムは、糖尿病性網膜症のスクリーニング用に開発された国内初のAI搭載眼科ソリューション「Eyenai」を発売しました。この革新的な技術は、眼科医療のアクセス性、手頃な価格、正確性を向上させることを目的とし、同国の医療分野における重要な進展をマークしています。同国でのこのようなソリューションの開発と医療分野の進展は、より広範な患者層への眼科医療へのアクセスを拡大し、眼科用医薬品の需要増加に寄与しています。

主要な眼科用医薬品企業動向

市場で主要なプレイヤーには、アルコン、ノバルティスAG、バウシュ・ヘルス・カンパニーズ・インク、メルク・アンド・カンパニー・インクなどが含まれます。市場は極めて競争が激しく、多数の製造会社が市場シェアの大部分を占めています。新規開発、合併・買収、提携は、これらの企業が激しい競争に対抗するための主要な戦略となっています。

主要な眼科用医薬品企業:

以下の企業は、眼科用医薬品市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Alcon

- Novartis AG

- Bausch Health Companies, Inc.

- Merck & Co., Inc.

- Regeneron Pharmaceuticals, Inc.

- Coherus BioSciences, Inc.

- AbbVie, Inc. (Allergan)

- Pfizer, Inc.

- Bayer AG

- Santen Pharmaceutical Co., Ltd.

- Roche (Genentech, Inc.)

- Nicox

最近の動向

- 2024年12月、サンテンは、韓国とベトナムが、開放隅角緑内障および眼内圧上昇の治療を目的としたSTN1013001(ラタノプロスト50μg/mLの陽イオン性エマルジョン)の新薬承認申請を受理したと発表しました。この保存料無添加の薬剤は、眼内圧を低下させながら眼表面の状態で改善します。申請は、第III相臨床試験の結果に基づき、標準的なラタノプロストとの非劣性および眼表面疾患の改善における優越性を示したデータで支持されています。

- 2023年8月、レジェネロン・ファーマシューティカルズ・インクは、湿性加齢黄斑変性(wAMD)および糖尿病性網膜症の治療に用いられるEYLEA HD(アフラベルセプト)の承認を取得しました。

- 2022年9月、バウシュ・ヘルス・カンパニーズ・インクが提出したNDA(新薬承認申請)が米国FDAにより承認され、ドライアイ疾患の治療に用いる新規療法が承認されました。

- 2022年3月、ノバルティスAGは、DME患者の治療に用いるBeovuについて、欧州委員会から承認を取得しました。

グローバル眼科医薬品市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、Grand View Researchはグローバル眼科用医薬品市場報告書を、薬剤クラス、疾患、剤形、投与経路、製品タイプ、薬剤タイプ、地域に基づいてセグメント化しています:

- 薬剤分類別見通し(売上高、USD億ドル、2018年~2030年)

- 抗アレルギー

- 抗炎症

- 非ステロイド性薬剤

- ステロイド

- 非ステロイド性薬剤

- ステロイド性薬剤

- 抗VEGF剤

- 抗緑内障

- その他

- 疾患別見通し(売上高、USD億ドル、2018年~2030年)

- ドライアイ

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 眼用点眼液

- 軟膏

- アレルギー

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 眼用点眼液

- 軟膏

- 緑内障

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 点眼薬

- 軟膏

- 感染症

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 点眼薬

- 軟膏

- 網膜疾患

- 種類別

- 黄斑変性

- 糖尿病性網膜症

- その他

- 投与形態別

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 点眼液

- 軟膏

- 種類別

- ぶどう膜炎

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 点眼液

- 軟膏

- その他

- ゲル

- 眼用溶液・懸濁液

- カプセル・錠剤,

- 点眼液

- 軟膏

- ドライアイ

- 投与経路別市場動向(売上高、USD億ドル、2018年~2030年)

- 外用

- 局所眼科用

- 結膜下

- 硝子体内

- 眼球後部

- 前房内

- 全身投与

- 剤形別市場動向(売上高、USD億ドル、2018年~2030年)

- ゲル

- 眼用溶液・懸濁液

- カプセルと錠剤

- 点眼薬

- 軟膏

- 製品タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 処方薬

- OTC

- 薬物タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- ブランド医薬品

- ジェネリック医薬品

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤分類

1.2.2. 疾患

1.2.3. 投与経路

1.2.4. 投与量タイプ

1.2.5. 製品タイプ

1.2.6. 薬剤タイプ

1.2.7. 地域範囲

1.2.8. 推定値と予測のタイムライン。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 薬剤分類見通し

2.2.2. 疾患見通し

2.2.3. 投与経路見通し

2.2.4. 投与形態見通し

2.2.5. 製品タイプ見通し

2.2.6. 薬剤タイプ見通し

2.2.7. 地域別見通し

2.3. 競合分析

第3章. 眼科用医薬品市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 疾患の有病率の増加

3.2.1.2. 開発パイプラインの強化

3.2.1.3. 薬剤送達技術の進歩

3.2.2. 市場制約分析

3.2.2.1. ブロックバスター医薬品の特許切れ

3.3. 眼科用医薬品市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 眼科用医薬品市場:医薬品分類別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 眼科用医薬品市場:医薬品分類別動向分析

4.3. 眼科用医薬品市場規模とトレンド分析(医薬品分類別)、2018年から2030年(百万ドル)

4.4. 抗アレルギー

4.4.1. 抗アレルギー市場売上高の推計と予測、2018年から2030年(百万ドル)

4.5. 抗VEGF剤

4.5.1. 抗VEGF剤市場売上高の推計と予測(2018年~2030年、百万ドル)

4.6. 抗炎症薬

4.6.1. 抗炎症薬市場売上高の推計と予測(2018年~2030年、百万ドル)

4.6.2. 非ステロイド系薬剤

4.6.2.1. 非ステロイド性薬剤市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.6.3. ステロイド

4.6.3.1. ステロイド市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.7. 緑内障治療薬

4.7.1. 緑内障治療薬市場売上高の推計と予測(2018年~2030年、米ドル百万)

4.8. 遺伝子・細胞療法

4.8.1. 遺伝子・細胞療法市場売上高の推計と予測(2018年~2030年、米ドル百万)

4.9. その他

4.9.1. その他市場売上高の推計と予測、2018年~2030年(百万米ドル)

第5章 眼科用医薬品市場:疾患別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 眼科用医薬品市場:疾患別動向分析

5.3. 眼科用医薬品市場規模とトレンド分析(疾患別)、2018年から2030年(百万米ドル)

5.4. ドライアイ

5.4.1. ドライアイ市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.4.1.1. ゲル

5.4.1.1.1. ゲル市場売上高の推計と予測(2018年~2030年、百万ドル)

5.4.1.2. 眼用溶液および懸濁液

5.4.1.2.1. 眼用溶液および懸濁液市場売上高の推計と予測(2018年~2030年、百万ドル)

5.4.1.3. カプセルおよび錠剤

5.4.1.3.1. カプセルおよび錠剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.4.1.4. 目薬

5.4.1.4.1. 目薬市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.4.1.5. 軟膏

5.4.1.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.5. アレルギー

5.5.1. アレルギー市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.5.1.1. ジェル

5.5.1.1.1. ゲル市場売上高推計と予測(2018年~2030年)(百万ドル)

5.5.1.2. 眼用溶液および懸濁液

5.5.1.2.1. 眼用溶液および懸濁液市場売上高推計と予測(2018年~2030年)(百万ドル)

5.5.1.3. カプセルおよび錠剤

5.5.1.3.1. カプセルおよび錠剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.5.1.4. 目薬

5.5.1.4.1. 目薬市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.5.1.5. 軟膏

5.5.1.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.6. 緑内障

5.6.1. 緑内障市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.6.1.1. ゲル

5.6.1.1.1. ゲル市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.6.1.2. 眼用溶液および懸濁液

5.6.1.2.1. 眼用溶液および懸濁液市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.6.1.3. カプセルおよび錠剤

5.6.1.3.1. カプセルおよび錠剤市場売上高推計と予測(2018年~2030年、百万米ドル)

5.6.1.4. 目薬

5.6.1.4.1. 目薬市場売上高推計と予測(2018年~2030年、百万米ドル)

5.6.1.5. 軟膏

5.6.1.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.7. 感染症

5.7.1. 感染症市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.7.1.1. ゲル

5.7.1.1.1. ゲル市場売上高推計と予測(2018年~2030年、百万米ドル)

5.7.1.2. 眼用溶液および懸濁液

5.7.1.2.1. 眼用溶液および懸濁液市場売上高推計と予測(2018年~2030年、百万米ドル)

5.7.1.3. カプセルおよび錠剤

5.7.1.3.1. カプセルおよび錠剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.7.1.4. 目薬

5.7.1.4.1. 目薬市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.7.1.5. 軟膏

5.7.1.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、USD百万)

5.8. 網膜疾患

5.8.1. 網膜疾患市場売上高の推計と予測(2018年~2030年、USD百万)

5.8.2. 投与形態別

5.8.2.1. ゲル

5.8.2.1.1. ゲル市場売上高の推計と予測(2018年~2030年、百万ドル)

5.8.2.2. 眼用溶液および懸濁液

5.8.2.2.1. 眼用溶液および懸濁液市場売上高の推計と予測(2018年~2030年、百万ドル)

5.8.2.3. カプセルおよび錠剤

5.8.2.3.1. カプセルおよび錠剤市場売上高の推計と予測(2018年~2030年、米ドル百万)

5.8.2.4. 目薬

5.8.2.4.1. 目薬市場売上高の推計と予測(2018年~2030年、米ドル百万)

5.8.2.5. 軟膏

5.8.2.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.8.3. 種類別

5.8.3.1. 黄斑変性

5.8.3.1.1. 黄斑変性市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.8.3.2. 糖尿病性網膜症

5.8.3.2.1. 糖尿病性網膜症市場売上高推計と予測(2018年~2030年、百万米ドル)

5.8.3.3. その他

5.8.3.3.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

5.9. ぶどう膜炎

5.9.1. ぶどう膜炎市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.9.1.1. ゲル

5.9.1.1.1. ゲル市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.9.1.2. 眼用溶液および懸濁液

5.9.1.2.1. 眼用溶液および懸濁液市場売上高推計と予測(2018年~2030年)(USD百万)

5.9.1.3. カプセルおよび錠剤

5.9.1.3.1. カプセルおよび錠剤市場売上高推計と予測(2018年~2030年)(USD百万)

5.9.1.4. 眼用点眼液

5.9.1.4.1. 目薬市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.9.1.5. 軟膏

5.9.1.5.1. 軟膏市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.10. その他

5.10.1. その他市場売上高の推計と予測、2018年~2030年(百万ドル)

5.10.1.1. ゲル

5.10.1.1.1. ゲル市場売上高の推計と予測、2018年~2030年(百万ドル)

5.10.1.2. 眼用溶液および懸濁液

5.10.1.2.1. 眼用溶液および懸濁液の市場売上高推計と予測(2018年~2030年)(百万ドル)

5.10.1.3. カプセルおよび錠剤

5.10.1.3.1. カプセルおよび錠剤の市場売上高推計と予測(2018年~2030年)(百万ドル)

5.10.1.4. 眼用点眼液

5.10.1.4.1. 目薬市場売上高推計と予測(2018年~2030年、百万米ドル)

5.10.1.5. 軟膏

5.10.1.5.1. 軟膏市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 眼科用医薬品市場:投与経路別売上高推計と動向分析

6.1. セグメントダッシュボード

6.2. 眼科用医薬品市場:投与経路別動向分析

6.3. 眼科用医薬品市場規模と動向分析(投与経路別)、2018年~2030年(百万ドル)

6.4. 外用

6.4.1. 外用剤市場売上高推計と予測(2018年~2030年、百万米ドル)

6.5. 局所眼科用

6.5.1. 局所眼科用市場売上高推計と予測(2018年~2030年、百万米ドル)

6.5.1.1. 結膜下

6.5.1.1.1. 結膜下市場売上高の推計と予測、2018年~2030年(百万米ドル)

6.5.1.2. 硝子体内

6.5.1.2.1. 硝子体内市場売上高の推計と予測、2018年~2030年(百万米ドル)

6.5.1.3. 眼球後部

6.5.1.3.1. 眼窩後部市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.5.1.4. 眼内腔内

6.5.1.4.1. 眼内腔内市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.6. 系統的

6.6.1. システム的市場売上高の推計と予測(2018年~2030年、百万米ドル)

第7章 眼科用医薬品市場:投与形態別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 眼科用医薬品市場:投与形態別動向分析

7.3. 眼科用医薬品市場規模とトレンド分析(投与形態別)、2018年から2030年(百万米ドル)

7.4. ゲル

7.4.1. ゲル市場売上高の推計と予測、2018年~2030年(百万米ドル)

7.5. 眼用溶液および懸濁液

7.5.1. 眼用溶液および懸濁液市場売上高の推計と予測(2018年~2030年、百万米ドル)

7.6. カプセルおよび錠剤

7.6.1. カプセルおよび錠剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

7.7. 眼用点眼液

7.7.1. 眼用点眼液市場売上高推計と予測(2018年~2030年)(百万ドル)

7.8. 軟膏

7.8.1. 軟膏市場売上高推計と予測(2018年~2030年)(百万ドル)

第8章 眼科用医薬品市場:製品タイプ別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. 眼科用医薬品市場:製品タイプ別動向分析

8.3. 眼科用医薬品市場規模とトレンド分析(製品タイプ別)、2018年から2030年(百万ドル)

8.4. OTC

8.4.1. OTC市場売上高の推計と予測(2018年~2030年、百万米ドル)

8.5. 処方薬

8.5.1. 処方薬市場売上高の推計と予測(2018年~2030年、百万米ドル)

第9章 眼科用医薬品市場:医薬品種類別推計と動向分析

9.1. セグメントダッシュボード

9.2. 眼科用医薬品市場:医薬品種類別動向分析

9.3. 眼科用医薬品市場規模と動向分析(医薬品種類別)、2018年~2030年(百万ドル)

9.4. ブランド医薬品

9.4.1. ブランド医薬品市場売上高の推計と予測(2018年~2030年、百万ドル)

9.5. ジェネリック医薬品

9.5.1. ジェネリック医薬品市場売上高の推計と予測(2018年~2030年、百万米ドル)

第10章 眼科用医薬品市場:地域別推計と動向分析

10.1. 地域別市場シェア分析(2023年と2030年)

10.2. 地域別市場ダッシュボード

10.3. グローバル地域別市場概要

10.4. 市場規模、予測、およびトレンド分析、2018年から2030年:

10.5. 北米

10.5.1. アメリカ合衆国

10.5.1.1. 主要国の動向

10.5.1.2. 規制枠組み/償還制度

10.5.1.3. 競争状況

10.5.1.4. 米国市場推定値と予測(2018年から2030年)(百万ドル)

10.5.2. カナダ

10.5.2.1. 主要国の動向

10.5.2.2. 規制枠組み/償還制度

10.5.2.3. 競争状況

10.5.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

10.5.3. メキシコ

10.5.3.1. 主要な国別動向

10.5.3.2. 規制枠組み/償還制度

10.5.3.3. 競争状況

10.5.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

10.6. ヨーロッパ

10.6.1. イギリス

10.6.1.1. 主要国の動向

10.6.1.2. 規制枠組み/償還制度

10.6.1.3. 競争状況

10.6.1.4. イギリス市場の見積もりおよび予測(2018年から2030年)(百万ドル)

10.6.2. ドイツ

10.6.2.1. 主要国の動向

10.6.2.2. 規制枠組み/償還制度

10.6.2.3. 競争状況

10.6.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

10.6.3. フランス

10.6.3.1. 主要な国別動向

10.6.3.2. 規制枠組み/償還制度

10.6.3.3. 競争状況

10.6.3.4. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

10.6.4. イタリア

10.6.4.1. 主要な国別動向

10.6.4.2. 規制枠組み/償還制度

10.6.4.3. 競争状況

10.6.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

10.6.5. スペイン

10.6.5.1. 主要な国別動向

10.6.5.2. 規制枠組み/償還制度

10.6.5.3. 競争状況

10.6.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

10.6.6. ノルウェー

10.6.6.1. 主要な国別動向

10.6.6.2. 規制枠組み/償還制度

10.6.6.3. 競争状況

10.6.6.4. ノルウェー市場の見積もりおよび予測(2018年から2030年まで、USD百万)

10.6.7. スウェーデン

10.6.7.1. 主要な国別動向

10.6.7.2. 規制枠組み/償還制度

10.6.7.3. 競争状況

10.6.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

10.6.8. デンマーク

10.6.8.1. 主要な国別動向

10.6.8.2. 規制枠組み/償還制度

10.6.8.3. 競争状況

10.6.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

10.7. アジア太平洋

10.7.1. 日本

10.7.1.1. 主要国の動向

10.7.1.2. 規制枠組み/償還制度

10.7.1.3. 競争状況

10.7.1.4. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

10.7.2. 中国

10.7.2.1. 主要国の動向

10.7.2.2. 規制枠組み/償還制度

10.7.2.3. 競争状況

10.7.2.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

10.7.3. インド

10.7.3.1. 主要な国別動向

10.7.3.2. 規制枠組み/償還制度

10.7.3.3. 競争状況

10.7.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

10.7.4. オーストラリア

10.7.4.1. 主要な国別動向

10.7.4.2. 規制枠組み/償還制度

10.7.4.3. 競争状況

10.7.4.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

10.7.5. 韓国

10.7.5.1. 主要な国別動向

10.7.5.2. 規制枠組み/償還制度

10.7.5.3. 競争状況

10.7.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

10.7.6. タイ

10.7.6.1. 主要な国別動向

10.7.6.2. 規制枠組み/償還制度

10.7.6.3. 競争状況

10.7.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

10.8. ラテンアメリカ

10.8.1. ブラジル

10.8.1.1. 主要国の動向

10.8.1.2. 規制枠組み/償還制度

10.8.1.3. 競争状況

10.8.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年まで、USD百万)

10.8.2. アルゼンチン

10.8.2.1. 主要国の動向

10.8.2.2. 規制枠組み/償還制度

10.8.2.3. 競争状況

10.8.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

10.9. MEA

10.9.1. 南アフリカ

10.9.1.1. 主要な国別動向

10.9.1.2. 規制枠組み/償還制度

10.9.1.3. 競争状況

10.9.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

10.9.2. サウジアラビア

10.9.2.1. 主要な国別動向

10.9.2.2. 規制枠組み/償還制度

10.9.2.3. 競争状況

10.9.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

10.9.3. アラブ首長国連邦

10.9.3.1. 主要な国別動向

10.9.3.2. 規制枠組み/償還

10.9.3.3. 競争状況

10.9.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

10.9.4. クウェート

10.9.4.1. 主要な国別動向

10.9.4.2. 規制枠組み

10.9.4.3. 競争状況

10.9.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第11章 競争環境

11.1. 主要市場参加者の最近の動向と影響分析

11.2. 企業/競争分類

11.3. ベンダー動向

11.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

11.3.2. 主要顧客

11.3.3. 主要企業の市場シェア分析(2023年)

11.3.4. アルコン

11.3.4.1. 会社概要

11.3.4.2. 財務実績

11.3.4.3. サービスベンチマーク

11.3.4.4. 戦略的イニシアチブ

11.3.5. ノバルティスAG

11.3.5.1. 当社概要

11.3.5.2. 財務実績

11.3.5.3. サービスベンチマーク

11.3.5.4. 戦略的イニシアチブ

11.3.6. バウシュ・ヘルス・カンパニーズ, Inc.

11.3.6.1. 当社概要

11.3.6.2. 財務実績

11.3.6.3. サービスベンチマーク

11.3.6.4. 戦略的イニシアチブ

11.3.7. Merck & Co., Inc.

11.3.7.1. 会社概要

11.3.7.2. 財務実績

11.3.7.3. サービスベンチマーク

11.3.7.4. 戦略的イニシアチブ

11.3.8. Regeneron Pharmaceuticals, Inc.

11.3.8.1. 会社概要

11.3.8.2. 財務実績

11.3.8.3. サービスベンチマーク

11.3.8.4. 戦略的イニシアチブ

11.3.9. Coherus BioSciences, Inc.

11.3.9.1. 会社概要

11.3.9.2. 財務実績

11.3.9.3. サービスベンチマーク

11.3.9.4. 戦略的イニシアチブ

11.3.10. アブビ・インク(アラーガン)

11.3.10.1. 会社概要

11.3.10.2. 財務実績

11.3.10.3. サービスベンチマーク

11.3.10.4. 戦略的イニシアチブ

11.3.11. ファイザー・インク

11.3.11.1. 会社概要

11.3.11.2. 財務実績

11.3.11.3. サービスベンチマーク

11.3.11.4. 戦略的イニシアチブ

11.3.12. ベイヤーAG

11.3.12.1. 会社概要

11.3.12.2. 財務実績

11.3.12.3. サービスベンチマーク

11.3.12.4. 戦略的イニシアチブ

11.3.13. サンテン製薬株式会社

11.3.13.1. 会社概要

11.3.13.2. 財務実績

11.3.13.3. サービスベンチマーク

11.3.13.4. 戦略的イニシアチブ

11.3.14. ロシュ(ジェネンテック株式会社)

11.3.14.1. 会社概要

11.3.14.2. 財務実績

11.3.14.3. サービスベンチマーク

11.3.14.4. 戦略的イニシアチブ

11.3.15. ニコックス

11.3.15.1. 会社概要

11.3.15.2. 財務実績

11.3.15.3. サービスベンチマーク

11.3.15.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米眼科用医薬品市場(地域別)、2018年~2030年(百万ドル)

表3 北米眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表4 北米眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表5 北米眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表6 北米眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万ドル)

表7 北米眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表8 北米眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万ドル)

表9 米国眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表10 米国眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表11 米国眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表12 米国眼科用医薬品市場、用量タイプ別、2018年~2030年(百万ドル)

表13 米国眼科用医薬品市場(製品タイプ別)、2018年~2030年(百万ドル)

表14 米国眼科用医薬品市場(薬剤タイプ別)、2018年~2030年(百万ドル)

表15 カナダ眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表16 カナダ眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表17 カナダ眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表18 カナダ眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表19 カナダ眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表20 カナダ眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万米ドル)

表21 メキシコ眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表22 メキシコ眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表23 メキシコ眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表24 メキシコ眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万ドル)

表25 メキシコ眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表26 メキシコ眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万ドル)

表27 欧州の眼科用医薬品市場、地域別、2018年~2030年(百万米ドル)

表28 欧州の眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表29 欧州の眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表30 欧州眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表31 欧州眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表32 欧州眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表33 欧州眼科用医薬品市場、薬剤種類別、2018年~2030年(百万ドル)

表34 イギリス眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表35 イギリス眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表36 イギリス眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表37 イギリス眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表38 イギリス眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表39 イギリス眼科用医薬品市場、薬剤種類別、2018年~2030年(百万ドル)

表40 ドイツ眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表41 ドイツ眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表42 ドイツの眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表43 ドイツの眼科用医薬品市場、投与量別、2018年~2030年(百万ドル)

表44 ドイツの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表45 ドイツの眼科用医薬品市場、薬剤の種類別、2018年~2030年(百万ドル)

表46 フランスの眼科用医薬品市場、薬剤の分類別、2018年~2030年(百万ドル)

表47 フランスの眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表48 フランス眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表49 フランス眼科用医薬品市場、投与量別、2018年~2030年(百万米ドル)

表50 フランス眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表51 フランス眼科用医薬品市場、薬剤種類別、2018年~2030年(百万ドル)

表52 イタリア眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表53 イタリア眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表54 イタリアの眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表55 イタリアの眼科用医薬品市場、投与量別、2018年~2030年(百万ドル)

表56 イタリアの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表57 イタリアの眼科用医薬品市場(投与経路別)、2018年~2030年(百万ドル)

表58 スペインの眼科用医薬品市場(薬剤分類別)、2018年~2030年(百万ドル)

表59 スペインの眼科用医薬品市場(疾患別)、2018年~2030年(百万ドル)

表60 スペインの眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表61 スペインの眼科用医薬品市場、用量タイプ別、2018年~2030年(百万ドル)

表62 スペインの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表63 スペインの眼科用医薬品市場(投与経路別)、2018年~2030年(百万ドル)

表64 デンマークの眼科用医薬品市場(薬剤分類別)、2018年~2030年(百万ドル)

表65 デンマークの眼科用医薬品市場(疾患別)、2018年~2030年(百万ドル)

表66 デンマークの眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表67 デンマークの眼科用医薬品市場、投与量別、2018年~2030年(百万米ドル)

表68 デンマークの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表69 デンマークの眼科用医薬品市場、薬剤の種類別、2018年~2030年(百万米ドル)

表70 スウェーデンの眼科用医薬品市場、薬剤の分類別、2018年~2030年(百万米ドル)

表71 スウェーデンの眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表72 スウェーデン眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表73 スウェーデン眼科用医薬品市場、投与量別、2018年~2030年(百万米ドル)

表74 スウェーデン眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表75 スウェーデン眼科用医薬品市場、薬剤種類別、2018年~2030年(百万米ドル)

表76 ノルウェー眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表77 ノルウェー眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表78 ノルウェーの眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表79 ノルウェーの眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表80 ノルウェーの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表81 ノルウェーの眼科用医薬品市場、薬剤種類別、2018年~2030年(百万ドル)

表82 アジア太平洋地域の眼科用医薬品市場、地域別、2018年~2030年(百万ドル)

表83 アジア太平洋地域の眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表84 アジア太平洋地域眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表85 アジア太平洋地域眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表86 アジア太平洋地域眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表87 アジア太平洋地域眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表88 中国眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表89 中国眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表90 中国眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表91 中国眼科用医薬品市場、投与量別、2018年~2030年(百万米ドル)

表92 中国の眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表93 中国の眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万ドル)

表94 日本の眼科用医薬品市場、薬剤分類別、2018年~2030年(百万ドル)

表95 日本の眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表96 日本の眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表97 日本の眼科用医薬品市場、投与量別、2018年~2030年(百万ドル)

表98 日本の眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表99 日本の眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万ドル)

表100 インドの眼科用医薬品市場、薬剤クラス別、2018年~2030年(百万ドル)

表101 インドの眼科用医薬品市場、疾患別、2018年~2030年(百万ドル)

表102 インドの眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表103 インドの眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表104 インドの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表105 インドの眼科用医薬品市場(投与経路別)、2018年~2030年(百万米ドル)

表106 オーストラリアの眼科用医薬品市場(薬剤分類別)、2018年~2030年(百万米ドル)

表107 オーストラリアの眼科用医薬品市場(疾患別)、2018年~2030年(百万米ドル)

表108 オーストラリアの眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表109 オーストラリアの眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表110 オーストラリアの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表111 オーストラリアの眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万米ドル)

表112 韓国の眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表113 韓国の眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表114 韓国の眼科用医薬品市場(投与経路別)、2018年~2030年(百万米ドル)

表115 韓国の眼科用医薬品市場(投与量別)、2018年~2030年(百万米ドル)

表116 韓国の眼科用医薬品市場、製品タイプ別、2018年~2030年(百万ドル)

表117 韓国の眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万ドル)

表118 タイの眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表119 タイの眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表120 タイの眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表121 タイの眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表122 タイの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表123 タイの眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万米ドル)

表124 ラテンアメリカ眼科用医薬品市場、地域別、2018年~2030年(百万米ドル)

表125 ラテンアメリカ眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表126 ラテンアメリカ眼科用医薬品市場(疾患別)、2018年~2030年(百万米ドル)

表127 ラテンアメリカ眼科用医薬品市場(投与経路別)、2018年~2030年(百万米ドル)

表128 ラテンアメリカ眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表129 ラテンアメリカ眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表130 ラテンアメリカ眼科用医薬品市場、薬剤種類別、2018年~2030年(米ドル百万)

表131 ブラジル眼科用医薬品市場、薬剤分類別、2018年~2030年(米ドル百万)

表132 ブラジル眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表133 ブラジル眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表134 ブラジル眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表135 ブラジル眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表136 ブラジル眼科用医薬品市場、薬剤種類別、2018年~2030年(百万米ドル)

表137 アルゼンチン眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表138 アルゼンチン眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表139 アルゼンチン眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表140 アルゼンチン眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万ドル)

表141 アルゼンチン眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表142 アルゼンチン眼科用医薬品市場、薬剤タイプ別、2018年~2030年(百万米ドル)

表143 MEA地域眼科用医薬品市場、地域別、2018年~2030年(百万米ドル)

表144 MEA地域眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表145 MEA眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表146 MEA眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表147 MEA眼科用医薬品市場、投与形態別、2018年~2030年(百万米ドル)

表148 MEA眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表149 MEA眼科用医薬品市場、薬剤種類別、2018年~2030年(米ドル百万)

表150 南アフリカ眼科用医薬品市場、薬剤分類別、2018年~2030年(米ドル百万)

表151 南アフリカ眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表152 南アフリカ眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表153 南アフリカ眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表154 南アフリカ眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表155 南アフリカ眼科用医薬品市場、薬剤種類別、2018年~2030年(米ドル百万)

表156 サウジアラビア眼科用医薬品市場、薬剤分類別、2018年~2030年(米ドル百万)

表157 サウジアラビアの眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表158 サウジアラビアの眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表159 サウジアラビアの眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表160 サウジアラビアの眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表161 サウジアラビアの眼科用医薬品市場、薬剤種類別、2018年~2030年(米ドル百万)

表162 アラブ首長国連邦(UAE)の眼科用医薬品市場、薬剤分類別、2018年~2030年(米ドル百万)

表163 アラブ首長国連邦(UAE)の眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表164 アラブ首長国連邦(UAE)の眼科用医薬品市場、投与経路別、2018年~2030年(百万米ドル)

表165 アラブ首長国連邦(UAE)の眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万米ドル)

表166 アラブ首長国連邦(UAE)の眼科用医薬品市場、製品タイプ別、2018年~2030年(百万米ドル)

表167 アラブ首長国連邦(UAE)の眼科用医薬品市場、薬剤種類別、2018年~2030年(百万米ドル)

表168 クウェートの眼科用医薬品市場、薬剤分類別、2018年~2030年(百万米ドル)

表169 クウェートの眼科用医薬品市場、疾患別、2018年~2030年(百万米ドル)

表170 クウェート眼科用医薬品市場、投与経路別、2018年~2030年(百万ドル)

表171 クウェート眼科用医薬品市場、投与量タイプ別、2018年~2030年(百万ドル)

表172 クウェート眼科用医薬品市場、製品タイプ別、2018年~2030年(米ドル百万)

表173 クウェート眼科用医薬品市場、薬剤タイプ別、2018年~2030年(米ドル百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域(APAC)における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ(MEA)における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 眼科用医薬品市場:市場見通し

図14 眼科用医薬品競争動向

図15 親市場見通し

図16 関連/付帯市場見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 眼科用医薬品市場ドライバーの影響

図20 眼科用医薬品市場における制約要因の影響

図21 眼科用医薬品市場における戦略的イニシアチブ分析

図22 眼科用医薬品市場:薬剤クラス動向分析

図23 眼科用医薬品市場:薬剤クラス見通しと主要なポイント

図24 抗アレルギー市場の見積もりおよび予測(2018年~2030年)

図25 抗VEGF剤市場の見積もりおよび予測(2018年~2030年)

図26 抗炎症薬市場の見積もりおよび予測(2018年~2030年)

図27 非ステロイド性薬剤市場の見積もりおよび予測(2018年~2030年)

図28 ステロイド系薬剤市場の見積もりおよび予測(2018年~2030年)

図29 緑内障治療薬市場の見積もりおよび予測(2018年~2030年)

図30 遺伝子・細胞療法市場の見積もりおよび予測(2018年~2030年)

図31 その他市場の見積もりおよび予測(2018年~2030年)

図32 眼科用医薬品市場:疾患動向分析

図33 眼科用医薬品市場:疾患見通しと主要なポイント

図34 ドライアイ市場の見積もりおよび予測、2018年~2030年

図35 ゲル市場の見積もりおよび予測、2018年~2030年

図36 眼用溶液・懸濁液市場の見積もりおよび予測(2018年~2030年)

図37 カプセル・錠剤市場の見積もりおよび予測(2018年~2030年)

図38 眼用点眼液市場の見積もりおよび予測(2018年~2030年)

図39 軟膏市場の見積もりおよび予測、2018年~2030年

図40 アレルギー市場の見積もりおよび予測、2018年~2030年

図41 ゲル市場の見積もりおよび予測、2018年~2030年

図42 眼用溶液・懸濁液市場の見積もりおよび予測、2018年~2030年

図43 カプセル・錠剤市場の見積もりおよび予測、2018年~2030年

図44 目薬市場の見積もりおよび予測、2018年~2030年

図45 軟膏市場の見積もりおよび予測、2018年~2030年

図46 緑内障市場の見積もりおよび予測、2018年~2030年

図47 ゲル市場の見積もりおよび予測、2018年~2030年

図48 目薬・懸濁液市場の見積もりおよび予測、2018年~2030年

図49 カプセル・錠剤市場の見積もりおよび予測、2018年~2030年

図50 眼用点眼液市場の見積もりおよび予測(2018年~2030年)

図51 軟膏市場の見積もりおよび予測(2018年~2030年)

図52 感染症市場の見積もりおよび予測(2018年~2030年)

図53 ゲル市場の見積もりおよび予測(2018年~2030年)

図54 眼用溶液・懸濁液市場の見積もりおよび予測、2018年~2030年

図55 カプセル・錠剤市場の見積もりおよび予測、2018年~2030年

図56 目薬市場の見積もりおよび予測、2018年~2030年

図57 軟膏市場の見積もりおよび予測(2018年~2030年)

図58 網膜疾患市場の見積もりおよび予測(2018年~2030年)

図59 種類別市場の見積もりおよび予測(2018年~2030年)

図60 黄斑変性症市場の見積もりおよび予測(2018年~2030年)

図61 糖尿病性網膜症市場の見積もりおよび予測、2018年~2030年

図62 その他市場の見積もりおよび予測、2018年~2030年

図63 投与形態別市場の見積もりおよび予測、2018年~2030年

図64 ゲル市場の見積もりおよび予測、2018年~2030年

図65 眼用溶液・懸濁液市場規模と予測(2018年~2030年)

図66 カプセル・錠剤市場規模と予測(2018年~2030年)

図67 眼用点眼液市場規模と予測(2018年~2030年)

図68 軟膏市場の見積もりおよび予測(2018年~2030年)

図69 ぶどう膜炎市場の見積もりおよび予測(2018年~2030年)

図70 ゲル市場の見積もりおよび予測(2018年~2030年)

図71 眼用溶液・懸濁液市場の見積もりおよび予測(2018年~2030年)

図72 カプセル・錠剤市場の見積もりおよび予測、2018年~2030年

図73 目薬市場の見積もりおよび予測、2018年~2030年

図74 軟膏市場の見積もりおよび予測、2018年~2030年

図75 その他市場の見積もりおよび予測、2018年~2030年

図76 ゲル市場の見積もりおよび予測、2018年~2030年

図77 目薬液・懸濁液市場の見積もりおよび予測、2018年~2030年

図78 カプセル・錠剤市場の見積もりおよび予測、2018年~2030年

図79 目薬市場の見積もりおよび予測、2018年~2030年

図80 軟膏市場の見積もりおよび予測、2018年~2030年

図81 眼科用医薬品市場:投与形態の動向分析

図82 眼科用医薬品市場:投与形態の見通しと主要なポイント

図83 ゲル市場の見積もりおよび予測、2018年~2030年

図84 眼用溶液・懸濁液市場規模予測(2018年~2030年)

図85 カプセル・錠剤市場規模予測(2018年~2030年)

図86 目薬市場規模予測(2018年~2030年)

図87 軟膏市場の見積もりおよび予測(2018年~2030年)

図88 眼科用医薬品市場:投与経路の動向分析

図89 眼科用医薬品市場:投与経路の見通しと主要なポイント

図90 外用剤市場の見積もりおよび予測(2018年~2030年)

図91 局所眼科用市場の見積もりおよび予測(2018年~2030年)

図92 結膜下市場の見積もりおよび予測(2018年~2030年)

図93 硝子体内市場の見積もりおよび予測(2018年~2030年)

図94 眼窩後部市場の見積もりおよび予測(2018年~2030年)

図95 眼内腔内市場の見積もりおよび予測(2018年~2030年)

図96 系統的市場の見積もりおよび予測(2018年~2030年)

図97 眼科用医薬品市場:製品タイプ別動向分析

図98 眼科用医薬品市場:製品タイプ別見通しと主要なポイント

図99 OTC市場の見積もりおよび予測、2018年~2030年

図100 処方薬市場の見積もりおよび予測、2018年~2030年

図101 眼科用医薬品市場:薬剤タイプ別動向分析

図102 眼科用医薬品市場:医薬品種類別動向と主要ポイント

図103 ブランド医薬品市場の見積もりおよび予測(2018年~2030年)

図104 ジェネリック医薬品市場の見積もりおよび予測(2018年~2030年)

図105 グローバル眼科用医薬品市場:地域別動向分析

図106 グローバル眼科用医薬品市場:地域別見通しと主要ポイント

図107 グローバル眼科用医薬品市場シェアと主要企業

図108 北米市場シェアと主要企業

図109 欧州市場シェアと主要企業

図110 アジア太平洋市場シェアと主要企業

図111 ラテンアメリカ市場シェアと主要企業

図112 中東・アフリカ市場シェアと主要企業

図113 北米(国別)

図114 北米

図115 北米市場推定値と予測(2018年~2030年)

図116 米国主要国動向

図117 米国市場推定値と予測(2018年~2030年)

図118 カナダ国別動向

図119 カナダ市場推定値と予測(2018年~2030年)

図120 メキシコ国別動向

図121 メキシコ市場推定値と予測(2018年~2030年)

図122 ヨーロッパ

図123 ヨーロッパ市場の見積もりおよび予測(2018年~2030年)

図124 イギリス国別動向

図125 イギリス市場の見積もりおよび予測(2018年~2030年)

図126 ドイツ

図127 ドイツ市場の見積もりおよび予測(2018年~2030年)

図128 フランス国別動向

図129 フランス市場推定値と予測、2018年~2030年

図130 イタリア国別動向

図131 イタリア市場推定値と予測、2018年~2030年

図132 スペイン国別動向

図133 スペイン市場推計と予測、2018年~2030年

図134 デンマークの動向

図135 デンマーク市場推計と予測、2018年~2030年

図136 スウェーデンの動向

図137 スウェーデン市場推計と予測、2018年~2030年

図138 ノルウェーの動向

図139 ノルウェーの市場推計と予測(2018年~2030年)

図140 アジア太平洋

図141 アジア太平洋の市場推計と予測(2018年~2030年)

図142 中国の動向

図143 中国市場の見積もりおよび予測、2018年~2030年

図144 日本の動向

図145 日本市場の見積もりおよび予測、2018年~2030年

図146 インドの動向

図147 インド市場の見積もりおよび予測、2018年~2030年

図148 タイの動向

図149 タイの市場推計と予測(2018年~2030年)

図150 韓国の動向

図151 韓国の市場推計と予測(2018年~2030年)

図152 オーストラリアの動向

図153 オーストラリア市場の見積もりおよび予測(2018年~2030年)

図154 ラテンアメリカ

図155 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年)

図156 ブラジル国別動向

図157 ブラジル市場の見積もりおよび予測(2018年~2030年)

図158 アルゼンチン国別動向

図159 アルゼンチン市場推計と予測、2018年~2030年

図160 中東・アフリカ

図161 中東・アフリカ市場推計と予測、2018年~2030年

図162 南アフリカ国別動向

図163 南アフリカ市場推定値と予測(2018年~2030年)

図164 サウジアラビアの動向

図165 サウジアラビア市場推定値と予測(2018年~2030年)

図166 アラブ首長国連邦(UAE)の動向

図167 アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)

図168 クウェート国別動向

図169 クウェート市場推計と予測(2018年~2030年)

図170 主要市場プレイヤーの市場シェア – 症候群マルチプレックス診断市場(2023年)

図171 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/