2024 年はサステナビリティが注目され、加工業者や製造業者は生分解性およびリサイクル可能な紙ソリューションへの移行を進めました。消費者からの環境への圧力と規制の強化により、グリーン化学物質の使用が増加しました。酵素剤や微生物剤などのバイオベースの添加剤は、環境への影響が少なく、グリーン製造の一部として使用できることから人気が高まりました。また、企業は ESG 取り組みに資金を提供し、石油由来の代替品を見つけるために研究開発予算を増額しました。

2025 年以降、特殊パルプ・紙用化学薬品業界は拡大が見込まれます。グローバル企業は、循環型製造モデルと持続可能なイノベーションに注力しています。製造業務のデジタル化、すなわち化学薬品のリアルタイム追跡と自動化により、効率の向上と廃棄物の削減が図られます。さらに、中東および南米の成長経済圏では、包装、衛生、印刷産業の成長に伴い、特殊化学品サプライヤーにとって長期的な潜在力を持つ新たな分野が台頭してきています。

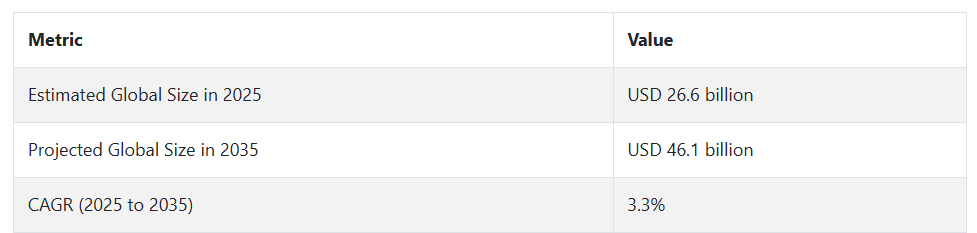

特殊パルプ・紙用化学品業界の動向と展望

主な推進要因としては、持続可能性への要求、E コマースの拡大、高性能紙への需要などが挙げられます。しかし、原材料コストの高騰、規制のハードル、サプライチェーンの非効率性などの制約も存在します。グリーンケミストリーとデジタル化にチャンスがある一方、貿易の不安定さや代替材料の出現が大きな脅威となっています。

サステナビリティと E コマースが需要を牽引

特殊パルプ・紙用化学品業界は、主に、持続可能で高品質の紙製品の需要の増加に牽引されています。E コマースの成長と段ボール包装の需要の増加により、製造業者は耐久性、引張強度、印刷適性を向上させる化学物質の使用を余儀なくされています。サステナビリティがビジネスおよび規制上の必要事項となる中、バイオベースの生物分解性化学製品が受け入れられつつあります。

また、ラベル、衛生、特殊印刷用途における高級紙の需要の伸びも、業界の成長を推進しています。酵素ベースの脱墨や性能添加剤などの主要技術は、製造効率を大幅に向上させています。さらに、アジア太平洋地域の製紙工場の近代化や、包装におけるプラスチック使用量の削減に関する規制要件が、先進国および新興国双方の業界における価値提案を推進しています。

コスト圧力と規制の障壁が売上を阻害する可能性

成長傾向にあるにもかかわらず、特殊パルプおよび紙用化学薬品市場はさまざまな制約要因にさらされています。原材料、とりわけ持続可能なバイオベースの原材料の高コストは、製造業者の利益率を低下させる傾向があります。原油価格の変動は合成化学薬品の価格に影響を与え、最終ユーザーのコスト構造に影響を及ぼします。廃水排出規制や化学物質の毒性規制は、特に中小規模の製紙メーカーにとって運営上の課題となっています。

さらに、既存の工場に高度な化学薬品注入設備を後付けするための高い資本コストは、小規模な生産者を躊躇させる要因となっています。サプライチェーンの断片化と物流の非効率性、特に新興経済国では、製品の納期遅延や事業コストの増加を引き起こす可能性があります。

グリーン化学とデジタル統合が魅力的な機会を創出

グリーンで循環型の化学製品の開発と商業化には大きな機会が存在します。生分解性、堆肥化可能、リサイクル可能な紙製品への需要増加は、酵素ベース、植物由来、ナノセルロースを基盤とした化学製品の開発機会を生み出しています。

また、リアルタイムの化学物質モニタリング、AI による品質管理、プロセスの自動最適化など、紙製造のデジタル化により、スマート化学システムの機会が開かれています。ブラジル、インドネシア、エジプトなどの成長産業では、工業用包装、ティッシュペーパー、衛生用品の需要が急速に伸びており、特殊化学物質に対する需要が大幅に増加しています。

貿易リスクと代替品の脅威が普及を妨げる可能性

この業界は、世界的な貿易パターンの変動や保護主義の高まりによって大きな脅威にさらされています。化学製品や原材料の輸入関税は、価格戦略に影響を与え、グローバルサプライチェーンを阻害する可能性があります。バイオプラスチックや柔軟性のあるホイルなどの他の包装代替品による代替リスクは、特定の最終用途分野におけるこの産業の浸透を損なう可能性があります。

再生紙中の化学物質残留に関する消費者の問題の高まりは、より厳格なコンプライアンス要求を推進し、特定の化学物質の使用廃止につながる可能性があります。価格に敏感な産業における技術の模倣などの知的財産権の問題も、その他のリスクです。

特殊パルプ・紙用化学薬品の需要分析と影響

特殊パルプ・紙用化学薬品業界では、化学原料メーカーが重要なステークホルダーグループです。このグループには、多国籍石油化学企業から、サイズ剤、湿潤・乾燥強度樹脂、保持剤、コーティング剤などの特殊配合剤メーカーまでが含まれます。これらの企業は、紙製品の性能、規制順守、環境の持続可能性を実現するための原料を供給する中心的な役割を担っています。持続可能でバイオベースの原料は高価で希少であるため、間接的にこれらの企業にも影響を与えています。

消費者や規制当局の動向により、業界は従来型の石油化学ベースのソリューションから脱却しつつあり、メーカーは研究開発、イノベーションパイプライン、グリーンケミストリーに多額の投資を行うインセンティブがあります。メーカーが業界に持続可能な代替品を投入するスピードと範囲が、業界全体の動向を大きく左右します。

加工業者および製紙業者は、直接の下流の協力企業であり、おそらくこの産業の最大の需要推進力です。その影響は、製品開発、品質保証、およびプロセス改善に及んでいます。彼らは、紙の強度、印刷適性、および規制の適合性を強化する、一貫性のある費用対効果の高い化学式を必要としています。彼らは、特殊化学品の革新に意欲的ですが、より新しく、よりクリーンな配合に対応するために既存の設備をアップグレードするための資本コストにも制約されています。

そのため、変化する製品の期待に応えながら、プロセスの効率と投資収益率のバランスを保つという 2 つの課題に直面しています。プライベート・エクイティ企業や投資家は、グリーンインフラのアップグレードやサステナビリティ主導のイノベーションに資本を投入することで、この業界をますます形作っています。

ESG 指標が投資でますます流行する中、資本は循環経済や低環境負荷の生産化学薬品でリーダーシップを発揮する企業に向けられています。投資家は、化学メーカーや加工業者の戦略的課題決定に影響を与えるだけでなく、M&A 活動や垂直統合プロジェクトにも影響を与えています。

この業界は細分化されており、持続可能な化学技術の開発には長いリードタイムがかかるため、リスクにさらされる可能性があります。そのため、投資家は、単なる財務監視の役割ではなく、より積極的な価値創造型の関与モデルを採用する必要があります。政策立案者や規制当局は、このシステムにおいて促進要因と阻害要因の両方となっています。

彼らは、コンプライアンスの文化を決定し、化学物質の毒性、排水、二酸化炭素排出量、リサイクル率を監視しています。REACH(EU)、TSCA(アメリカ)、およびアジア太平洋地域と南米で策定中のグリーン購入に関する法律などの規制は、この産業においてどの化学物質が依然として持続可能かを決定しています。

厳格な規制は、化学物質に代わる無害で生分解性の代替品の開発を促進する一方で、製造業者や消費者のコンプライアンス費用も増加させます。地域レベルでの規則の調和は不可能であり、その結果、国境を越えた貿易やサプライチェーンの調整に非効率が生じます。しかし、規制当局も、グリーンケミストリー研究開発の保証や、持続可能な素材開発における官民連携の試験など、支援的な役割も果たしています。技術サプライヤーやデジタルインフラ開発者は、パルプ・紙用化学薬品業界の変化を促進する存在となっています。

彼らは、自動化、ウェブ対応プロセス分析、人工知能ベースの品質管理ソリューションを通じて、化学薬品の投与精度を高め、廃棄物を最小限に抑え、製品の安定性を最大限に高めています。生産者がより効率的なパフォーマンスと消費者ニーズへの対応力を求める中、彼らの役割はますます重要になっています。しかし、完全なデジタル化に必要な技術的知識や資本を持たない小規模生産者にとっては、統合は困難な問題です。

技術サプライヤー、化学メーカー、加工業者間の相互接続されたシステムは、カスタマイズされたソリューションを共同開発し、業界全体でデジタルベストプラクティスを交換することで、価値を解き放つ能力を有しています。包装、消費財、衛生用品、出版会社などのエンドユーザーは、この業界の最終的な検証者となります。

グリーンで高性能な紙製品に対する需要の高まりは、上流の化学製品の選択、生産量、イノベーションの進路に影響を与えています。エンドユーザーは、バリューチェーン全体の透明性、特に環境フットプリントや規制順守をますます要求しています。環境に配慮したソリューションに割高な価格を支払うというエンドユーザーの意向は、業界を牽引し、サプライヤーにグリーン化による差別化を促しています。しかし、サプライチェーンのコストが上昇しても、最終市場価格が上昇しない場合、緊張が生じます。

主要投資セグメント別の特殊パルプ・紙用化学品業界分析

特殊パルプ・紙用化学品市場は、製品の種類により、機能性化学品、漂白薬品、その他の製品に分類されます。用途別では、印刷、包装、ラベル、その他の用途に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

製品の種類別

機能性化学品は、2025 年から 2035 年までの予測期間において 3.5% の CAGR で高収益分野となる見通しです。機能性特殊パルプ・紙用化学品は、紙の品質向上、製造効率の向上、および高度な製品機能を実現するための重要な役割を果たすため、幅広い用途に使用されています。

このような化学品は、紙製品の強度、明るさ、印刷適性、耐水性、耐久性などの特定の機能を強化するように設計されています。機能性特殊化学品は、汎用化学品とは異なり、パルプ加工や紙仕上げにおいて高い性能を発揮するように、特別な用途に合わせて製造されています。

その幅広い用途の主な要因の一つは、包装、出版、パーソナルケア、ラベル業界における付加価値の高い紙製品の需要の高まりです。例えば、強度剤は、特に段ボール箱などの包装用途において、引張強度および破裂強度の向上に重要な役割を果たしています。同様に、コーティング剤およびサイズ剤は、印刷用紙や筆記用紙のインク保持力および撥水性を向上させます。消費者の行動やサステナビリティ基準の変化に伴い、企業はこれらの化学製品を活用して、軽量で生分解性、リサイクル可能な紙製品を開発しています。

用途別

包装は、2025年から2035年の予測期間において4.0%のCAGRで成長し、収益性の高い産業へと急速に成長しています。特殊パルプおよび紙用化学薬品は、通常のパルプ組成だけでは実現できない重要な性能特性を実現するため、包装用途に広く使用されています。E コマースの台頭、サステナビリティへの圧力、製品保護のニーズなど、包装の要件が変化している中、このような化学薬品は、包装材料のバリア性、機械的強度、印刷適性、外観の向上に重要な役割を果たしています。

折りたたみカートンや段ボール箱では、乾式強度ポリマーや湿式強度樹脂などの強度添加剤を使用することで耐久性と耐破砕性が向上し、取り扱いや輸送に耐える十分な強度を持つパッケージを実現しています。これは、輸送中の製品の完全性が必須である食品、電子、医薬品業界では特に重要です。また、サイズ剤は、液体や水分の吸収を制御し、環境条件の変化にさらされる包装に耐水性を与えるためにも使用されています。

主要国における特殊パルプ・紙用化学薬品産業の分析

特殊パルプ・紙用化学薬品産業の調査では、30 以上の国における主な傾向を明らかにしています。機会のある国々で事業を展開する製造業者は、特殊パルプ・紙用化学薬品の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。以下の図は、予測期間における特殊パルプ・紙用化学薬品産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国も、2025 年から 2035 年にかけて、特殊パルプおよび紙用化学薬品業界で 3.6% の着実な CAGR を記録し、成熟しつつもイノベーションを推進する紙部門により、全体平均をわずかに上回る成長が見込まれます。米国のこの産業は、特に E コマースの拡大や、リサイクル可能かつ生分解性の代替品を求める消費者の圧力を受けて、エコフレンドリーな包装への多額の投資に支えられています。

特殊印刷、衛生用品、食品接触用紙の需要の増加は、性能向上化学添加剤の需要を後押ししています。化学物質の毒性を低減し、グリーンケミストリーを推進する EPA の規制も、酵素およびバイオベースの化学技術の革新を加速しています。さらに、米国の製紙業界は集中化が進んでいるため、デジタルプロセスモニタリングシステムの近代化および導入が可能となり、業界として化学物質のスマートな統合が容易になっています。

英国

英国の特殊パルプおよび製紙用化学薬品業界は、2025年から2035年にかけて年平均成長率3.0%で成長すると予測されています。これは、このセクターの成熟度および構造変化が依然として続いているため、世界平均を若干下回っています。英国政府は、使い捨てプラスチックおよび包装廃棄物に関する厳格な政策を打ち出しており、紙包装への移行が大幅に推進されています。その結果、バリア性および保存性を向上させるための特殊化学品の使用が増加しています。

さらに、英国は過去 10 年間で製紙産業の基盤が縮小し、完成紙の輸入依存度が高まったため、パルプおよび紙用化学品の国内需要が減少しています。一方、食品包装、パーソナルケア製品、医療用紙製品などの分野では、高性能添加剤やグリーン化学製品に対する需要が引き続き堅調です。ブレグジット後の EU との自由貿易および規制の相違により、原材料のサプライチェーンにリスクが生じ、コスト基盤や在庫政策に影響が出ています。

フランス

フランスは、強力な環境政策とエコフレンドリーな包装ソリューションの需要拡大により、2025 年から 2035 年にかけて、特殊パルプ・紙用化学薬品業界で 3.1% の CAGR を達成する見通しです。同国は、欧州グリーンディールと循環経済原則に着手しており、化学薬品サプライヤーには、無毒で生分解性の添加剤を使用した設計が求められています。

フランスの産業では、低炭素製造とトレーサビリティが鍵となり、特殊紙用の酵素脱墨技術やナノセルロース処理がそれを補完しています。食品用安全紙、パーソナルケア製品、エコラベル認定の印刷材料の成長により、高性能化学製剤の市場機会が生まれています。

また、この産業は、ドイツやイタリアに比べて製造コストが高く、製紙能力も比較的制限されているため、かなり制約を受けています。フランス政府は、産業のリサイクルと脱炭素化技術を支援しており、インテリジェントな加工技術やデジタル化学薬品投与への投資を奨励しています。

さらに、産業界と研究機関との協力関係も、応用研究開発を推進しています。フランスの特殊化学品メーカーは、他の EU 諸国の産業への輸出においても戦略的な位置を占めており、産業の拡大のための間接的なチャネルとなっています。フランスは全体として、品質重視でイノベーション主導の産業であり、サステナビリティへの意識も高い傾向があります。

ドイツ

ドイツは、その先進的な産業基盤とプロセスの自動化、サステナビリティにおけるリーダーシップにより、2025年から2035年にかけて、特殊パルプ・紙用化学品産業のCAGRが3.5%に達すると予想されています。ドイツの製紙産業は、包装用紙から工業用紙まで、ヨーロッパ最大かつ最も多様性に富んだ産業のひとつです。

特殊化学品は、ドイツの伝統的な製造業が重点的に取り組んでいる、紙製品のエネルギー効率、リサイクル性、機能性能の向上に欠かせないものです。また、ドイツは高性能エンジニアリング紙のハブであり、スマートマニュファクチャリングや化学薬品のデジタル投与の早期導入例でもあります。

ドイツの厳しい環境規制と消費者の高度な要求は、バイオベースの無害な化学物質への移行を後押ししています。機械、自動化、グリーンケミストリー技術など、バリューチェーンの統合が進んでいるため、現地メーカーが優先的に採用されています。エネルギー価格、原材料価格の変動、輸出産業への依存は、事業運営上の脅威となっています。ドイツは EU の規制に参加しており、全体的なサステナビリティ目標と整合しており、長期的な投資のための安定した枠組みが確保されています。

イタリア

イタリアの特殊パルプ・紙用化学薬品産業は、2025年から2035年にかけて3.2%のCAGRで成長すると予測されています。これは世界平均を若干下回りますが、産業の好調な回復とサステナビリティへの注力と一致しています。イタリアの製紙産業は、包装用紙とティッシュペーパーの分野に偏重しており、それぞれ、衛生面やサステナビリティに対する要求の高まりに対応するため、高性能化学薬品を採用しています。

リサイクル性と生分解性を向上させる、持続可能なコーティング剤および強度添加剤は、同国において特に注目されています。産業の高度化と循環経済イニシアチブに対する政府の優遇措置が、工場におけるインフラ整備を推進し、化学物質の利用動向に変化をもたらしています。それにもかかわらず、この地域では、サプライチェーンの断片化、エネルギー価格の高騰、中小規模の製紙メーカーの研究開発能力の限界といった課題があります。それでも、EU 内の物流ハブであり、北アフリカにも地理的に近いことから、化学品サプライヤーにとっては有望な市場です。

韓国

韓国は、ハイテク能力と持続可能性に対する需要の高まりを背景に、2025年から2035年にかけて、特殊パルプ・紙用化学品業界で3.4%のCAGRで成長すると予想されます。同国では、特に医療、電子、食品分野において、工業用および衛生用紙の用途が広く普及しており、バリア性、表面平滑性、清浄性を実現する化学添加剤の需要が衰えることなく続いています。

韓国のメーカーは、デジタル化、自動化、およびオンタイムモニタリングの採用、ひいてはパルプおよび紙の製造工程における化学添加剤の最適な使用において、業界をリードしています。また、現地の製紙メーカーは、高性能でエコフレンドリーな配合の開発を推進するため、現地のバイオテクノロジー企業や化学企業との緊密な連携により、大きな恩恵を受ける見通しです。

日本

日本の特殊パルプ・紙用化学品産業は、国内の製紙業界の成熟と構造的な紙消費の低迷が続き、2025年から2035年にかけて年平均成長率2.9%と、世界平均よりも比較的低い成長が見込まれています。しかし、ラベル、セキュリティ用紙、医療用紙、食品包装などの特殊・高級分野では、機能性化学品に対する需要が堅調に推移しています。日本は、環境配慮型の実践とゼロエミッション政策を推進しており、高純度で生分解性の添加剤の製造で知られています。

日本の化学メーカーは、綿密に設計されたソリューションで世界的に知られており、ナノセルロース、酵素ベースの漂白、抗菌紙コーティングなどの分野において、イノベーションの最前線に立っています。こうした強みを持ちながら、デジタル化や人口動態の変化により、国内生産量は減少しています。この減少は、オセアニアや東南アジアへの高付加価値紙製品や特殊化学品の輸出によって、ある程度は緩和されています。

中国

中国は、2025年から2035年にかけて、CAGR 4.1%という堅調な成長率で、特殊パルプ・紙用化学薬品産業の世界の成長を主導するでしょう。これは、包装、ティッシュ、工業用など、世界最大の紙生産国および消費国という中国の卓越した地位が原動力となっています。E コマースの急成長、都市化、衛生意識の高まりにより、強度向上剤、耐水コーティング剤、輝度向上剤などの高性能添加剤の需要が高まっています。

さらに、プラスチック包装規制と、環境に優しい生産を重視する中国の「第 14 次 5 カ年計画」により、化学処理された紙製品への代替が進んでいます。同国には、近代化された製紙工場の大規模ネットワークと、環境に優しい生産を推進する政府による優遇措置があり、酵素ベースの生分解性化学技術の採用に有利な環境が整っています。

しかし、この産業は価格に敏感であり、地域によって品質や環境基準にばらつきがあります。知的財産権のリスクや国内での模倣が、多国籍化学企業を脅かし続けており、一方、現地メーカーは生産能力を増強しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの特殊パルプ・紙用化学品産業は、国際的な傾向にほぼ沿って、2025年から2035年にかけて年平均成長率3.2%で成長すると予想されています。この地域の総製紙能力は、アジアやヨーロッパに比べれば控えめですが、特に食品輸出、医療、小売セクターを牽引役として、持続可能な包装、衛生用紙、ラベル用紙の需要が拡大しています。

この地域では、民間部門および公共部門における幅広いサステナビリティへの取り組みを反映して、厳格な規制制度により、無毒、生分解性、リサイクル可能な化学製品の使用が奨励されています。現地の加工業者は、包装の品質要件や保存期間を満たす、性能向上型の化学製品に対する需要を高めています。しかし、化学原料自体は主に輸入に依存しており、サプライチェーンの混乱やコストの不確実性にさらされています。

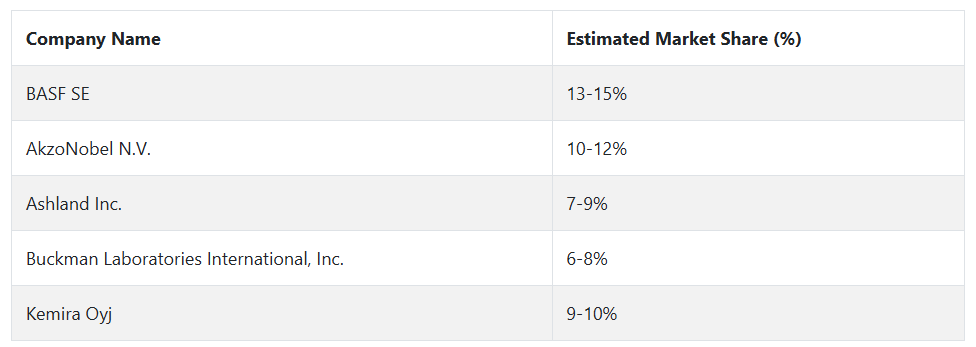

大手特殊パルプ・紙用化学薬品企業とその業界シェア

特殊パルプ・紙用化学薬品業界は、成熟産業および新興産業を支配する、それぞれ印象的な技術力、堅実な製品パイプライン、広範なサプライチェーンネットワークを有する、いくつかのグローバルリーダーによって支配されています。この業界で最も支配的なブランドとしては、BASF SE、AkzoNobel N.V.、Ashland Inc.、Buckman Laboratories International, Inc.、Kemira Oyj が挙げられ、これらの企業が業界のイノベーション、サステナビリティ、価格設定のダイナミクスを形作っています。

BASF SE は、紙の強度、保持力、サイズ、排水性を高める機能性およびプロセス用化学製品の多様なポートフォリオを強みに、13~15% の圧倒的なシェアを誇っています。ヨーロッパ、北米、アジア太平洋地域における同社のグローバルな生産拠点は、その優位性の基盤となっています。BASF は、循環化学、サステナビリティのための研究開発、および紙用化学薬品のデジタル化に継続的に注力しており、業界における戦略的リーダーシップの地位を固め、長期的な顧客維持と価値提供の一貫性を実現しています。

AkzoNobel N.V. は 10~12% のシェアを有しており、表面化学およびグリーンコーティング技術における深い領域専門知識が優位性となっています。一部の化学事業を売却した後も、AkzoNobel は、欧州およびアジアの製造業における紙関連添加剤分野において、良好な地位を維持しています。グリーンケミストリーに重点を置き、世界の製紙メーカーと長期的な顧客関係を築いていることから、バリューチェーンにおいて、同社は安定し、先見性のある地位を確立しています。

Ashland Inc. は、主に包装、衛生用紙製品、特殊ラベル用途の高性能添加剤に特化しており、約 7~9% のシェアを占めています。Ashland は、製品の品質と革新性で高い評価を得ており、その強力な産業での地位は北米市場で最も顕著です。食品や医薬品包装などの高収益の付加価値の高い用途に戦略的に集中することで、産業のコモディティ化による圧力に耐えることを確保しています。

特殊パルプ・紙用化学品メーカー、サプライヤー、販売業者の主な戦略

特殊パルプ・紙用化学品業界では、メーカーは、持続可能性への要求、原材料価格の不安定さ、高性能で持続可能な製品に対する需要の高まりに焦点を当てています。彼らの戦略的課題は、製品革新、より具体的には、厳しい環境規制や消費者の要求を満たす、バイオベース、酵素ベース、ナノセルロース安定化化学製品の創出とマーケティングです。

同時に、メーカーは、廃棄物の削減と業務効率の向上のために、リアルタイムの化学物質投与や人工知能によるプロセス最適化などのデジタル技術への投資を増やしています。アジア太平洋、ラテンアメリカ、およびアフリカの一部の発展途上国への地理的拡大も、これらの地域における製紙工場の近代化と包装需要の回復に伴い、もう一つの重要な戦略となっています。

この地域の投資家は、規制の制約と技術の破壊的変化という複合的な要因に敏感です。彼らのアプローチは、グリーンケミストリーとデジタル化への取り組みが積極的な企業への選択的な投資と、リスクの保護、サプライチェーンのヘッジ、原材料価格の変動への対応を組み合わせたものです。循環型化学技術の創出において、投資家と先駆的な新興企業や確立された企業とのコラボレーションやパートナーシップが焦点となり、財務的価値と国際的な ESG 基準の遵守の両方を約束しています。

規制当局も、化学物質の安全性、排水の排出、包装におけるプラスチックの使用削減について高い期待を設定し、産業の動向やイノベーションの方向性を直接形作ることで、積極的な役割を果たしています。その戦略的優先事項には、産業の透明性を促進する協力体制の構築、生分解性および堆肥化可能な化学製品の適用、化学物質の承認におけるライフサイクルアセスメントの統合などが含まれます。

規制当局は、業界関係者との緊密な連携により、環境保全の野心と経済発展の目標とのバランスを取ることができます。一方、業界関係者は、規制に関するロビー活動を通じて、事業運営の混乱を最小限に抑えるため、柔軟性や段階的な導入スケジュールを働きかけることがよくあります。

エンドユーザーは、主に製紙メーカー、包装用加工業者、加工業者であり、コストと品質および持続可能性のニーズのバランスを取るため、戦略的な購買および事業運営戦略を採用しています。多くの場合、化学製品メーカーとのより緊密な連携により、紙の強度、印刷適性、環境フットプリントを改善する、カスタマイズされたソリューションを共同開発し、取引ベースの購入から戦略的パートナーシップへと移行しています。

この産業のイノベーションを推進しているのは、酵素ベースの脱墨剤、バイオベースの保持剤、人工知能を活用した品質管理技術などの最先端のイノベーションに焦点を当てている技術サプライヤーやスタートアップ企業です。

彼らの戦略は、多くの場合、既存の化学メーカーやバイヤーと戦略的提携を結び、ソリューションを迅速に試験・拡大しながら、サステナビリティとデジタル化に向けたベンチャーキャピタルからの資金調達を行うことに重点を置いています。地理的な機動性により、これらの新規参入企業は、規制環境が良好な先見性のある分野においてイノベーションを試み、その後グローバル展開に進むことができます。設備プロバイダーや物流事業者などのインフラ投資家は、化学薬品投与技術やサプライチェーンの回復力を構築することで、このセクターのトレンドに対応しています。

特殊パルプ・紙用化学品産業を牽引する主な成功要因

特殊パルプ・紙用化学品事業は、イノベーション、サステナビリティ、および業務効率に関連する成功要因によって大きく左右されます。これは、より厳しい環境規制に対応しながら、紙の耐久性、印刷適性、およびリサイクル性を高める、革新的なバイオ化学および酵素ベースの化学ソリューションによって実現されています。グリーンケミストリー(環境化学)の革新的な能力は、持続可能な製品に対する消費者や規制当局の要求の高まりに対応しているだけでなく、競争の激しい市場において業界各社の差別化にもつながっています。

2 つ目の重要な要素は、アジア太平洋地域、南米アメリカ、および新興産業における高成長産業への戦略的な浸透です。これらの地域では、製紙工場の高度化および近代化により、特殊化学品の需要が拡大しています。原材料サプライヤーから最終消費者まで、バリューチェーン全体における強固な関係と、効果的なサプライチェーンマネジメントにより、企業は業界の変動、規制の変更、貿易の不確実性に対して迅速に対応することができます。

その他の主要企業

- BASF SE

- AkzoNobel N.V

- Ashland Inc

- Buckman Laboratories International, Inc

- Kemira Oyj

- SNF Floerger

- The Dow Chemical Company

- Evonik Industries AG

- Nalco Holding Company

- Shell Chemicals

主要特殊パルプ・紙用化学品 消費者の嗜好の変化に伴う産業の区分と調査

- 製品の種類別:

- 機能性化学品

- 漂白剤

- その他の製品の種類

- 用途別:

- 印刷

- 包装

- ラベル

- その他の用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品の種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品の種類別

- 機能性化学品

- 漂白剤

- その他の製品の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 印刷

- 包装

- ラベル

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- BASF SE

- AkzoNobel N.V

- Ashland Inc

- Buckman Laboratories International, Inc

- Kemira Oyj

- SNF Floerger

- The Dow Chemical Company

- Evonik Industries AG

- Nalco Holding Company

- Shell Chemicals

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/